Écrit par : @Yinan_cycle

(Cet article a été publié pour la première fois dans PANews : La piste RWA que les grandes organisations sont en train de mettre en place pourrait être le début de la prochaine série de récits)

arrière-plan

Quelle est l’intention initiale du cryptage ?

Existe-t-il une spéculation à court terme via des jeux de rotation des capitaux et des récompenses inflationnistes ? Ou améliorer le fonctionnement de la société en créant une économie mondiale plus transparente, accessible et efficace ?

Chacun a sa propre opinion sur cette question, mais il est indéniable que la majeure partie du récit cryptographique est actuellement en chaîne, avec très peu de cas d'utilisation tangibles dans le monde réel qui profitent aux consommateurs ordinaires. Avec 867 000 milliards de dollars sur les marchés traditionnels qui attendent d’être perturbés par les technologies basées sur la blockchain, l’opportunité d’améliorer systématiquement l’économie mondiale est réelle.

Caractéristiques et situation actuelle de la finance décentralisée

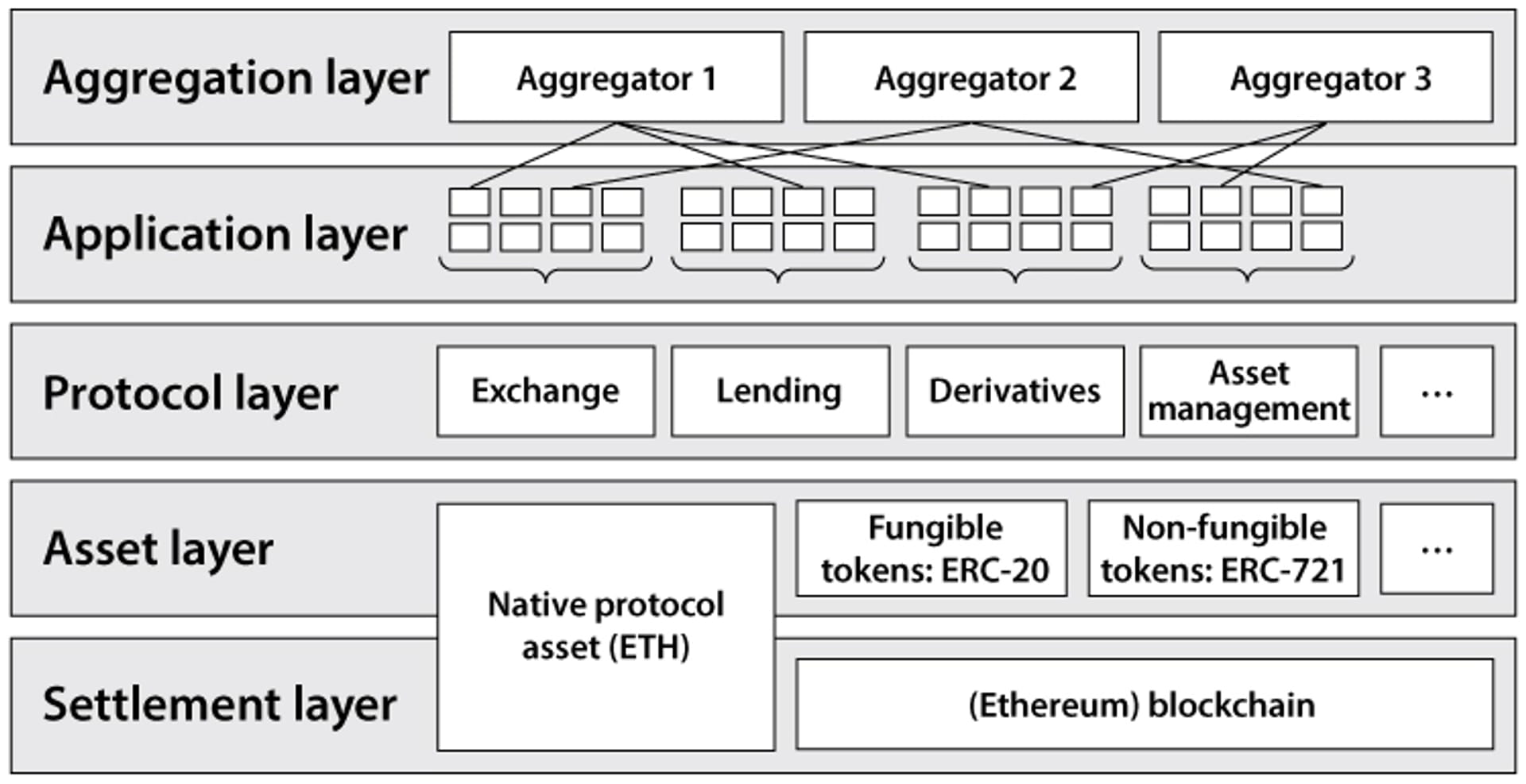

L'application initiale de la blockchain est la création et le mouvement de jetons, et l'émergence de DEFI a stimulé le potentiel de la blockchain. Les applications DEFI bénéficient quant à elles des propriétés suivantes :

Règlement atomique : la combinaison de la cryptographie et du consensus décentralisé offre une solide garantie finale pour les transactions économiques – réduisant les attaques à double dépense et la fraude de manière infalsifiable, augmentant ainsi l'efficacité du capital et réduisant les risques du système.

Coûts réduits : les applications DeFi fonctionnent plus efficacement et de manière autonome car le besoin d’intermédiaires est minimisé. Cela permet de réduire les coûts de transfert liés au transfert de fonds entre les applications, créant ainsi un marché efficace pour les frais au niveau des applications. La technologie de mise à l’échelle rend également les microtransactions réalisables en réduisant les frais au niveau du réseau.

Transparence : les explorateurs de blocs publics et les tableaux de bord de données fournissent des informations granulaires et claires sur l'exposition et la garantie globales de DeFi. De plus, le code source des applications DeFi est open source et peut être consulté par n'importe qui.

Composabilité : disposer d'une couche de règlement commune pour l'exécution de code autonome permet une composabilité sans autorisation entre les applications DeFi nouvelles et existantes. Les développeurs n’ont pas à craindre d’être déplateformes, ce qui encourage davantage la collaboration.

Contrôle utilisateur : la gestion des actifs non dépositaires est activée via des clés privées, permettant aux applications DeFi d'interagir avec les actifs de manière minimisée en termes de confiance. Les organisations autonomes décentralisées (DAO) permettent également la propriété collective des actifs et des applications.

Voici des exemples de décentralisation :

Paiements P2P (Lightning Network, Flexa)

Actifs synthétiques (Synthetix, Alchemix)

Trading au comptant (Uniswap, Curve)

Gestion d'actifs (Yearn, Beefy)

Marché des prêts (Aave, Composé)

Assurance (Nexus Mutuelle, Unslashed)

Dérivés (GMX, dYdX)

Bien que DEFI apporte de nombreux avantages, il existe un facteur limitant majeur qui entrave la promotion mondiale de DeFi : actuellement, la plupart des DeFi ne constituent qu'une économie circulaire, qui est presque la même que l'échelle mondiale actuelle des entreprises et des services traditionnels. il n’y a aucun lien économique. Une grande partie de la croissance rapide historique de DeFi est liée à la montée du jeu de rotation du capital et aux gains non durables générés par les récompenses symboliques inflationnistes. C’est l’équivalent de jouer au Démineur avec un supercalculateur : le potentiel est énorme mais pas encore pleinement exploité.

L'industrie DEFI a prospéré au cours des deux dernières années, TVL atteignant son sommet de 180 milliards le 2 décembre 2021. Cependant, avec la survenue d'événements de cygne noir tels que Luna et Ftx, et l'avènement du marché baissier, la croissance globale de DEFI TVL a diminué Il a atteint plus de 57 milliards, et en raison de la non-durabilité de nombreux protocoles, le prix des jetons a chuté de plus de 90 % par rapport à son point haut, et le taux de rendement global diminue également, se rapprochant progressivement du taux de retour de la finance traditionnelle (TradFi).

Avantages et inconvénients de DeFi et TradFi

DéFi:

La transparence sur la chaîne permet de suivre les mouvements de fonds

Le contrat intelligent composable peut diviser et isoler les fonds.

La flexibilité et l'efficacité apportées par des modèles tels que les teneurs de marché automatiques AMM

Abaisser le seuil d’entrée pour les petits et moyens investisseurs et connecter les marchés mondiaux

TradFi:

Le seuil d’accès aux investissements est élevé et le marché des liens est limité

L’accès des institutions intermédiaires telles que les intermédiaires, la vérification des antécédents et les audits entraînent une augmentation des coûts marginaux et une efficacité réduite.

Qu'est-ce que le RWA

Fait référence aux actifs corporels qui existent dans le monde physique. Les exemples incluent l’immobilier, les marchandises et l’art. Les actifs du monde réel constituent une part importante de la valeur financière mondiale. La valeur mondiale de l’immobilier en 2020 était de 326 500 milliards de dollars, tandis que la valeur marchande de l’or était de 12 390 milliards de dollars.

L'économie financière n'est pas statique. De l'utilisation de tablettes d'argile pour suivre les dettes dans l'Empire babylonien en 3000 avant JC au papier jusqu'au numérique, la finance a évolué. Malgré cette transformation, les registres financiers se présentent toujours dans des registres isolés et sont inefficaces. actifs.

Exemples de RWA les plus courants : espèces, métaux (or, argent, etc.), immobilier, dettes d'entreprise, assurances, paies et factures, biens de consommation, notes de crédit, redevances, etc.

Le tracé de l’organisation sur la piste RWA

Goldman Sachs lance une plateforme d'actifs numériques pour l'obligation blockchain de 100 millions d'euros de la Banque européenne d'investissement.

Le fonds phare d'actions directes de 2,1 milliards de dollars de Hamilton Lane est désormais disponible pour des investissements titrisés via Polygon.

Siemens a récemment émis une obligation numérique de 60 millions d'euros sur le réseau principal public Polygon. L'obligation numérique, d'une durée d'un an, a été émise en vertu de la loi allemande sur les titres électroniques (eWpG) et a été achetée par DekaBank, DZ Bank et Union Investment. En émettant des obligations sur une blockchain publique, Siemens est en mesure d'éliminer le besoin de certificats mondiaux sur papier et de compensation centrale, permettant ainsi aux obligations d'être vendues directement aux investisseurs sans avoir recours aux banques comme intermédiaires.

La société Mitsui réalise la gestion d'actifs au moyen de titres numériques, et la société assure une exploitation stable des investissements immobiliers et infrastructurels aux clients de détail. La tokenisation de ces titres numériques est réalisée en partenariat avec LayerX et émise sur une chaîne appartenant à SBI et Nomura Consortium.

Le DAI en monnaie stable émis par MakerDAO est la plus grande manifestation de l’adoption du RWA. Actuellement, le protocole dispose de plus de 680 millions de dollars de DAI stablecoin décentralisé soutenu par RWA. En introduisant RWA comme garantie, MakerDAO est en mesure d'augmenter la quantité de DAI émis sur le marché, de renforcer la stabilité de son ancrage et d'augmenter considérablement les revenus du protocole (environ 70 % des revenus en décembre 2022 provenaient de RWA).

Les actifs réels d’Aave sont en ligne.

Cas d'utilisation de la piste RWA dans DEFI

Coin stable

Les Stablecoins sont un parfait exemple d’actifs du monde réel utilisés avec succès dans DeFi, trois des sept premiers jetons cryptographiques par capitalisation boursière étant des stablecoins (un total de 136 milliards de dollars). Les sociétés émettrices comme Circle maintiennent des réserves auditées d'actifs en USD et créent des jetons USDC à utiliser sur les protocoles DeFi.

jetons synthétiques

Les jetons synthétiques représentent un autre cas d’utilisation impliquant le pont entre RWA et DeFi. Les jetons synthétiques permettent le trading en chaîne de produits dérivés liés aux devises, aux actions et aux matières premières. Au plus fort de la course haussière de 2021, la principale plateforme de trading de jetons synthétiques Synthetix disposait d'actifs d'une valeur de 3 milliards de dollars bloqués dans son protocole.

accord de prêt

Les modèles commerciaux de prêt DeFi constituent le moyen le plus rentable de regrouper et de distribuer des fonds entre un grand nombre de prêteurs et d’emprunteurs. Il élimine les intermédiaires et automatise le flux de fonds tout en offrant aux utilisateurs un relatif anonymat.

Outre les pièces stables, la classe d’actifs sous-jacents la plus populaire pour les RWA est l’immobilier. Viennent ensuite les fondamentaux liés au climat (tels que les crédits carbone) et les fondamentaux des obligations/actions publiques. Deuxièmement, les bases du crédit des marchés émergents (principalement les obligations d'entreprises), etc.

Accords liés aux RWA

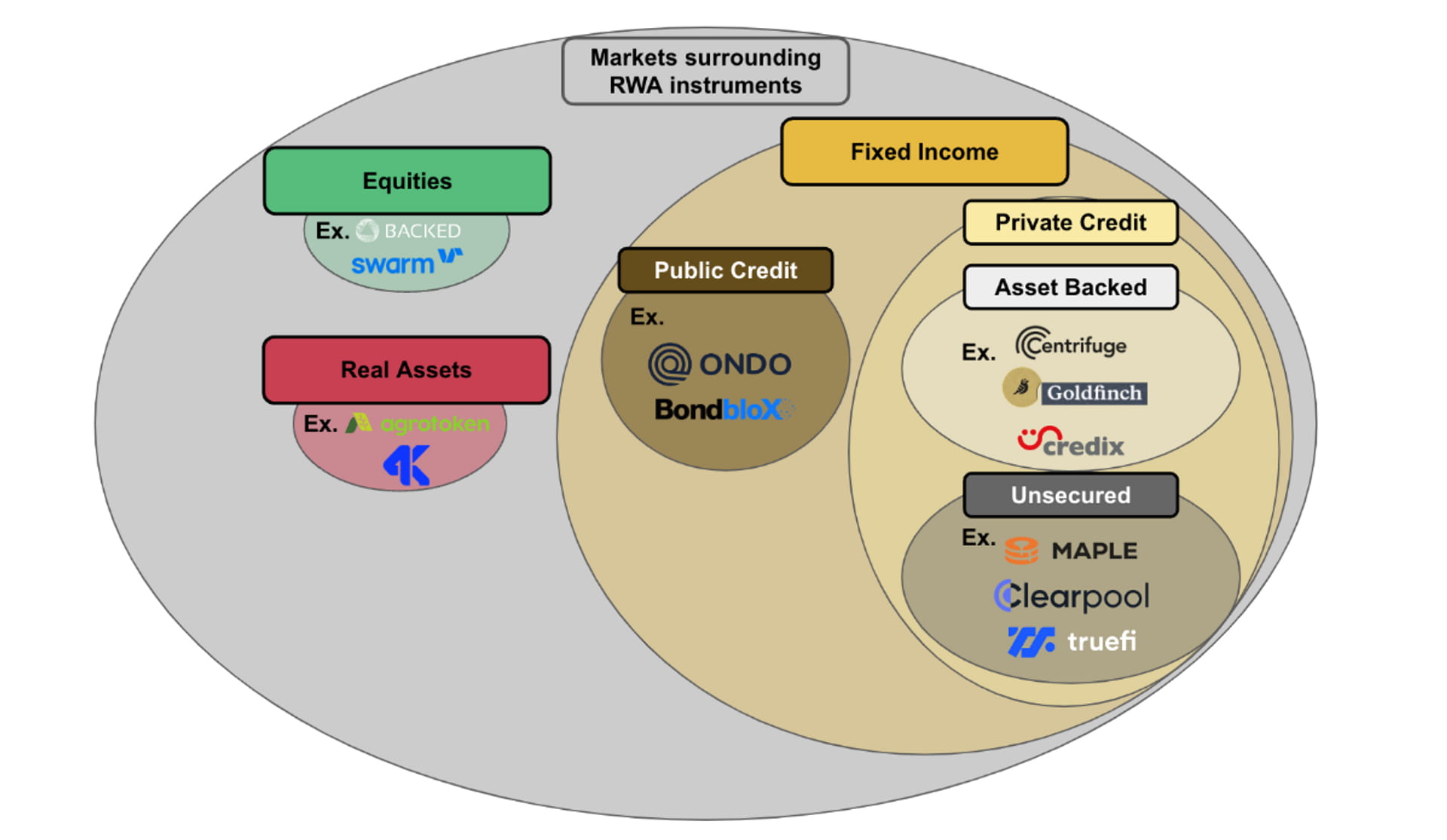

La classification des protocoles sur la chaîne RWA se divise principalement en deux catégories :

Actions et marchés d'actifs réels : les actions et les marchés d'actifs réels sont relativement petits dans l'espace RWA, et il existe actuellement peu de protocoles construits dans cet espace. Une des raisons peut être que les actions ou les actifs réels (tels que les matières premières) sont généralement négociés sur le marché libre et sont donc très réglementés. Dans la plupart des juridictions, les actions publiques et les actifs réels ne sont proposés que par des bourses enregistrées et approuvées. Une autre raison est que les instruments de capitaux propres et d’actifs réels impliquent souvent la propriété physique hors chaîne de la classe d’actifs sous-jacente. Cela ajoute une couche de complexité opérationnelle, car l'accord capitaux propres/actifs réels ne facilite pas seulement la conclusion d'un contrat financier sur papier, mais doit en réalité stocker les capitaux propres/actifs réels et pouvoir transférer les capitaux propres/actifs réels en cas de rachat. de propriété. Prend en charge les protocoles du marché boursier et des actifs réels tels que Backed Finance.

Revenu fixe : divisé en crédit public et crédit privé. Les titres à revenu fixe constituent le principal marché dans le domaine des RWA. Comparés aux marchés d’actions ou d’actifs réels, les marchés obligataires basés sur les RWA sont plus actifs en termes de flux de transactions, plus riches en termes de produits et plus diversifiés en termes de participation au marché. Prend en charge les protocoles de crédit privés tels que Centrifuge, Goldfinch ou creditx.

Répertoriez quelques protocoles RWA en chaîne

Backed Finance – une startup RWA tokenisée basée en Suisse – a récemment lancé son premier produit, bCSPX, qui signifie actions tokenisées S&P 500 ETF. Les jetons pris en charge peuvent être librement transférés entre les portefeuilles et prennent en charge les échanges sur le marché des capitaux 24h/24 et 7j/7. Backed est l'un des rares protocoles à proposer des RWA sur actions publiques, qui nécessitent un enregistrement en vertu de la loi suisse DLT et doivent entièrement garantir chaque actif RWA avec la propriété des actions sous-jacentes. En cas de rachat, Backed Finance doit vendre les actions détenues par les utilisateurs puis coordonner s'ils souhaitent être remboursés en cash ou en cryptomonnaie. Les alternatives aux actions en chaîne qui ne sont pas liées aux RWA incluent Synthetix.

Ondo Finance – une plate-forme DeFi pour la tokenisation des RWA – a récemment tokenisé les bons du Trésor américain à court terme, les obligations de qualité investissement et les obligations d'entreprises à haut rendement. Ondo a également lancé Flux Finance, un protocole de prêt DeFi permettant d'emprunter des pièces stables sans autorisation basées sur des bons du Trésor américain tokenisés.

Maple Finance – un marché de crédit basé sur la blockchain avec près de 2 milliards de dollars de prêts émis – prévoit de se développer dans le financement de créances allant jusqu'à 100 millions de dollars et de soutenir les refinancements du Trésor américain et des assurances.

Centrifuge (CFG) – un écosystème en chaîne pour le crédit structuré axé sur la titrisation et la tokenisation de dettes auparavant illiquides, a levé 298 millions de dollars d'actifs totaux. Ses actifs tokenisés ont été intégrés dans DeFi, dont 220 millions de dollars d'actifs pondérés en fonction des risques sur MakerDAO.

Goldfinch (GFI) – un protocole de crédit décentralisé – a une valeur de prêt actif de 101 millions de dollars. La plateforme permet la création de tranches junior et senior pour des actifs axés sur les marchés émergents, permettant ainsi d'affiner les profils risque/récompense.

Blocksquare (BST)—Il a commencé à travailler sur BST dès 2018 et est une équipe de tokenisation d'actifs depuis de nombreuses années. Son produit, Ocenpoint.fi, compte 45 millions de dollars d'actifs immobiliers sous gestion, un APY moyen de 4,9 % et 52 projets immobiliers situés dans 12 endroits à travers le monde. Les projets RWA formels appartiennent à la direction sérieuse de la tokenisation.

Désormais, les protocoles de crédit offrent des rendements plus élevés que la plupart des protocoles DeFi. L'APY fourni par chaque accord est le suivant :

Financement d'érable:8,31%

Centrifugeuse:9,31%

Chardonneret:8,31%

A ce jour, les montants par défaut de ces accords sont les suivants :

Financement Érable : 69,3 millions de dollars

Centrifugeuse : 2,6 millions de dollars

Chardonneret : n'a jamais été confronté à un défaut

Tendances futures

Chaîne publique de couche 1 basée sur RWA

Actuellement, les protocoles RWA les plus populaires sont déployés sur des blockchains de couche 1 sans autorisation telles que Ethereum et BNB. Bien que le déploiement sur une blockchain sans autorisation présente certains avantages, tels que la facilité de développement et les effets de réseau crypto-natifs, il existe également des inconvénients opérationnels et techniques.

Structurellement, les blockchains sans autorisation sont publiques et ne sont soumises à aucune logique réglementaire ou autorisée. De nombreux protocoles RWA, en particulier ceux qui intègrent des titres ou des actifs basés sur le crédit dans la blockchain, sont soumis à la conformité réglementaire et limitent l'utilisation de leurs protocoles aux entités qui ont suivi des processus KYC/KYB rigoureux. La nature autorisée de ces protocoles RWA est structurellement incompatible avec l’accès public et flottant fourni par les blockchains sans autorisation. Par conséquent, les protocoles RWA actuels adoptent une combinaison de solutions logicielles et matérielles pour limiter l'accès à leurs plates-formes et se conformer aux réglementations (par exemple, liste blanche manuelle des adresses de portefeuille, frontaux restreints, accès aux comptes sécurisé par jeton).

Sur le plan opérationnel, les normes établies en matière de jetons et la transparence des blockchains sans autorisation peuvent ne pas être appropriées dans le contexte des protocoles RWA. Une norme de jeton sur les blockchains sans autorisation qui permet le développement et le fonctionnement efficace de contrats intelligents pour les applications DeFi. Cependant, ces conventions peuvent être restrictives et, sur le plan opérationnel, ne représentent souvent pas les caractéristiques des actifs du monde réel. Par exemple, si une obligation d’entreprise fait l’objet d’un paiement forfaitaire à l’échéance et serait marquée comme RWA, les normes de marquage actuelles pourraient ne pas prendre en compte la logique de paiement arbitraire de ce type d’actif.

De plus, par définition, toutes les opérations et transactions sur une blockchain sans autorisation sont transparentes et peuvent être examinées dans un grand livre public. Pour certains marchés RWA, certaines informations sensibles peuvent devoir rester confidentielles. Par exemple, si une propriété doit être représentée comme un RWA, la personne qui vend la propriété ou celle qui l'achète peut ne pas vouloir divulguer l'emplacement exact pour des raisons de confidentialité. En réponse aux contraintes structurelles et opérationnelles, une couche 1 personnalisée est en cours de développement pour répondre aux besoins uniques et autorisés du protocole RWA.

Par exemple, Inatain Markets a récemment lancé un sous-réseau Avalanche conçu spécifiquement pour l'émission et la négociation en chaîne de titres adossés à des actifs. Un autre exemple est Provenance Blockchain, une couche 1 conçue pour la transparence et la sécurité.

Résumer

L'épuisement des récits DEFI et du marché des actifs réels. Les caractéristiques du DEFI telles que la composabilité, la transparence, les faibles frais et la haute efficacité ont apporté davantage d'opportunités aux points faibles des actifs réels traditionnels tels que l'inefficacité et le coût élevé. offre plus de possibilités pour les prêts aux entreprises hors ligne, qui n'étaient à l'origine disponibles que pour les groupes d'une certaine région, après la tokenisation, il peut être connecté au marché mondial, permettant aux emprunteurs et aux prêteurs de fournir des pools de transactions correspondants. Récemment, avec la crise de confiance provoquée par la faillite bancaire, la valeur marchande de la tokenisation de l'or a dépassé le milliard de dollars américains, et le récit d'une DEFI renforçant les actifs hors ligne pourrait arriver.

Liens connexes

Blog Chainlink : Tokenisation des actifs du monde réel (RWA) : étendre DeFi à un niveau mondial

Blockworks : Que sont les actifs du monde réel ? Dernier rendement DeFi

Coingecko : actifs du monde réel (RWA) dans l'espace cryptographique et jetons RWA à surveiller

Site Web d'analyse des données du protocole RWA : https://app.rwa.xyz/#protocols

Rapport de recherche Binance RWA PDF : chrome-extension://bocbaocobfecmglnmeaeppambideimao/pdf/viewer.html?file=https%3A%2F%2Fresearch.binance.com%2Fstatic%2Fpdf%2Freal-world-asset-report.pdf