Как хеджировать лонг-позиции с помощью защитных пут-опционов

Главное

Опционные контракты на криптовалюту позволяют инвесторам не только диверсифицировать портфель, но и эффективнее управлять рыночными рисками.

Инвесторы могут использовать пут-опционы для защиты своих портфелей от рыночных спадов.

В отличие от стоп-лосс-ордера, который настраивается на определенную цену базового актива и может сработать при ее резком колебании, защитный пут ограничен только сроком действия, но не ценой криптовалюты.

Опционные контракты на криптовалюту позволяют трейдерам и инвесторам диверсифицировать портфель и эффективнее управлять рыночными рисками. Из этой статьи вы узнаете, как хеджировать лонг-позиции с помощью защитных пут-опционов.

Опционные контракты на криптовалюту стали популярным деривативом, поскольку они предлагают инвесторам еще один инструмент для заработка на направлении движения базового актива с использованием кредитного плеча. Однако этим их применение не ограничивается: они также могут служить инструментом управления рисками. Одна из стратегий управления рисками подразумевает использование защитного пут-опциона для хеджирования потенциальных убытков при падении. Именно этому посвящена наша статья.

Краткий обзор: как работают колл- и пут-опционы

Опцион дает держателю право (но не обязывают его) купить или продать контракт по заранее согласованной цене в заранее установленное время. В свою очередь, держатель опционного контракта выплачивает продавцу комиссию, которую называют премией.

Некоторые трейдеры предпочитают опционные контракты фьючерсным, так как первые обычно несут меньшие риски. Поскольку трейдеры опционов не обязаны исполнять свои контракты, их потери ограничиваются премией, которую они платят за опцион.

Два самых распространенных вида опционных контрактов — это колл-опционы и пут-опционы. Колл-опционы дают инвестору право купить, а пут-опционы — продать актив по определенной цене в определенное время.

Как работает стратегия защитных пут-опционов

Криптоинвесторы могут использовать пут-опционы для защиты от рыночных спадов. Эта стратегия хеджирования, которую называют защитным пут-опционом — что-то вроде страховки на случай, если цена криптовалюты упадет в течение срока действия опциона.

Пример использования защитного пут-опциона

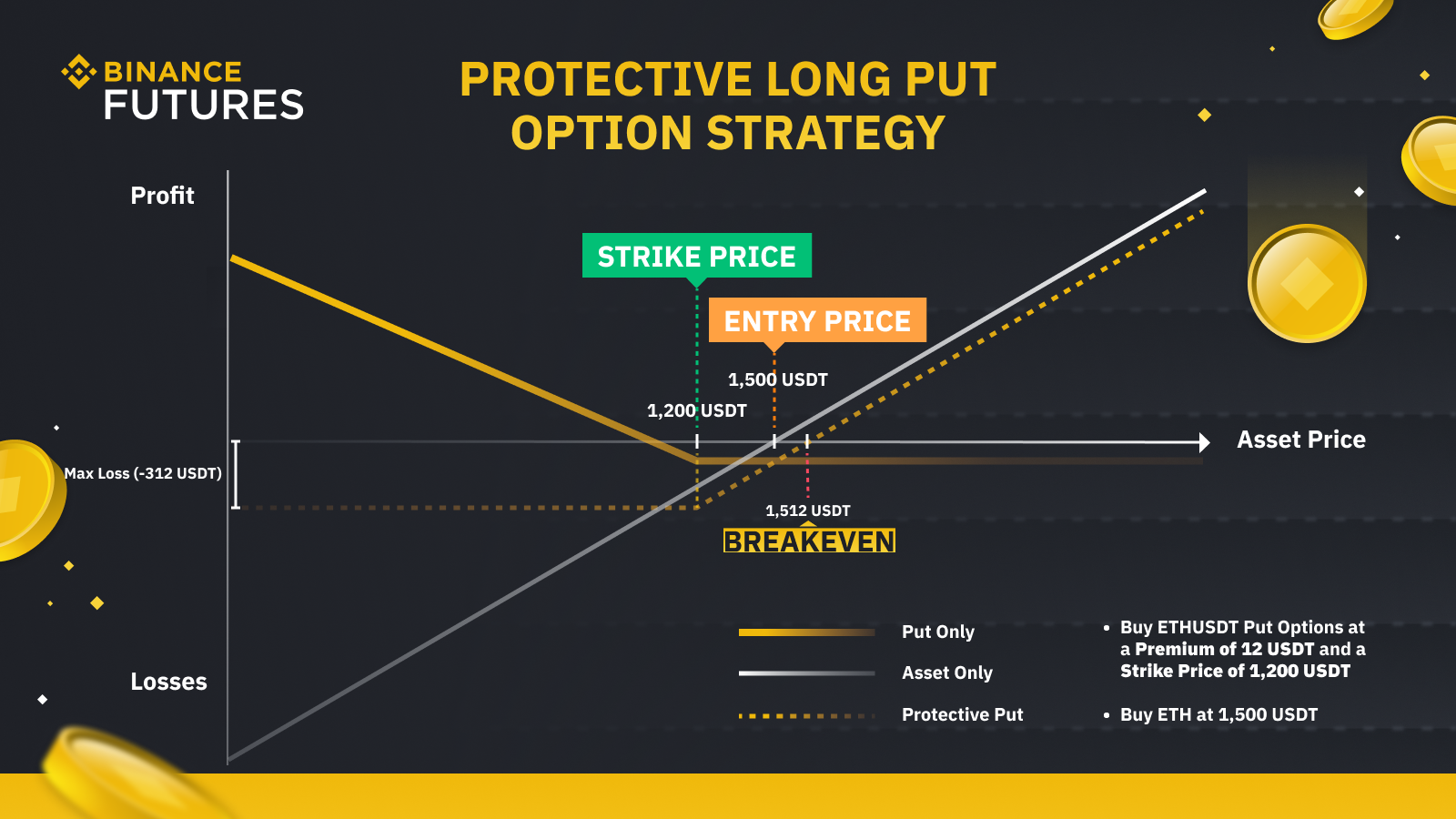

При использовании защитных пут-опционов для хеджирования лонг-позиций важно учитывать такие ключевые факторы, как страйк-цена, срок действия контракта и размер премии. Страйк-цена — это цена, по которой может быть исполнен пут-опцион. Ее следует устанавливать на уровне, обеспечивающем достаточную защиту портфеля.

Например, рассмотрим трейдера, который покупает 1 ETH по цене 1 500 USDT. Чтобы хеджировать возможные потери, трейдер решает приобрести месячный пут-опцион со страйк-ценой 1 200 USDT и премией 12 USDT.

Предположим, что после падения рынка цена ETH снижается до 1 000 USDT. Пут-опционы дают нашему трейдеру право продать свой ETH за 1 200 USDT по истечении срока их действия. Таким образом, он теряет не 500 USDT, а только 312 USDT (500 – 200 + 12, где 500 — это потери на споте, 200 — прибыль от лонг-позиции пут-опциона, а 12 — премия за пут-опцион) *.

Однако если по истечении срока действия опциона цена ETH останется на уровне 1 500 USDT, пут-опцион не будет исполнен, и трейдер потеряет только эквивалент стоимости премии, то есть 12 USDT. В этом сценарии стоимость премии можно рассматривать как стоимость страховки на один месяц.

С другой стороны, если цена ETH превысит точку безубыточности в 1 512 USDT (цена ETH + стоимость премии за опцион), трейдер не исполнит опцион и получит прибыль по лонг-позиции на ETH. Например, если по истечении срока действия пут-опциона цена ETH вырастет до 2 000 USDT, нереализованная прибыль трейдера составит 488 USDT (500 USDT – премия размером 12 UDST) *.

* Для упрощения расчетов в этом примере не учитываются торговые комиссии и комиссии за исполнение.

Преимущества использования защитных пут-опционов

Защита от падения. Пут-опционы дают держателю право (но не обязывают его) продать базовый актив по заранее установленной страйк-цене. Это означает, что если рыночная стоимость актива упадет ниже страйк-цены, держатель все равно может продать актив по более высокой страйк-цене, тем самым снизив потери.

Потенциально неограниченная прибыль. Хеджирование портфеля с помощью защитного пут-опциона помогает ограничить потенциальные убытки при нисходящем тренде рынка, но при этом не мешает трейдеру зарабатывать на росте лонг-позиции.

Иначе говоря, верхнего лимита прибыли нет, поскольку цена базового актива может расти неограниченно. Из размера прибыли лишь вычитаются стоимость пут-опциона (премии) и размер комиссии.

Риски использования защитных пут-опционов

Размер премии. Цена покупки пут-опционов (премия) может превысить потенциальную прибыль.

Избыточное хеджирование. Избыточное хеджирование — это ситуация, когда инвестор покупает больше опционов, чем необходимо для хеджирования портфеля. В результате он переплачивает за премии, но не получает никаких дополнительных преимуществ с точки зрения защиты от потерь. Следует тщательно анализировать, сколько опционов требуется для хеджирования портфеля, и держаться в пределах этого лимита.

Заключение

Хотя большинство трейдеров предпочитают снижать убытки через стоп-лосс-ордера, защитный пут-опцион также можно использовать как страховку от резких падений рынка. В отличие от стоп-лосс-ордера, который настраивается на определенную цену базового актива и может сработать при ее резком колебании, защитный пут-ордер ограничен только сроком действия, но не ценой криптовалюты.