Autor original: Joey Shin

Fonte original: IOSG Ventures

Vamos imaginar um mundo onde cada ação financeira seja mais do que uma simples transação.

Este é um mundo complexo composto de informação, valor e timing, tudo guiado pela “mão invisível” do oráculo blockchain. No vibrante mundo do DeFi, há algo que merece atenção especial, chamado Oracle Extractable Value (OEV). Este é um tipo especial de valor que é capturado devido à forma como os oráculos da blockchain atualizam os preços – ou às vezes não o fazem. Este artigo irá levá-lo profundamente ao OEV, explorando as suas origens, como funciona e como as pessoas são inteligentes o suficiente para extrair valor da pequena lacuna entre os preços do mundo real e as suas atualizações na cadeia/protocolo subjacente.

Mas a narrativa da OEV é mais do que isso, e também deveríamos olhar para plataformas inovadoras como Uma Oval. Eles estão analisando como a busca por OEV pode beneficiar todos no DeFi (e não apenas alguns). Apresento isso com algumas reflexões e sentimentos sobre o espaço OEV, investigando as complexidades do OEV e soluções emergentes como Uma Oval.

DR

Definição de OEV: OEV ocorre quando há uma lacuna entre os preços dos ativos do mundo real e suas atualizações (atrasadas) no blockchain, proporcionando oportunidades de lucro para os pesquisadores que aproveitam essas atualizações do oráculo para agir sobre elas.

Visão geral do Uma Oval: O Oval de Uma adota uma nova abordagem para gerenciar OEV, aproveitando as atualizações do oráculo Chainlink do wrapper para permitir que os pesquisadores façam lances em feeds de preços. Em seguida, ele é enviado ao MEV-Share para facilitar um processo de leilão de pedidos privados e, por fim, devolver o valor ao protocolo.

Principais questões enfrentadas pelo Oval: Oval é construído sobre um equilíbrio complexo e delicado de incentivos entre as diferentes entidades envolvidas em uma categoria típica de MEV. No entanto, o Oval precisará ser testado em campo e melhorado em uma série de fatores, incluindo possíveis atrasos nos preços, suposições de confiança específicas relacionadas à centralização e outras configurações de parâmetros de baixo nível.

Teorias para abordar o OEV: A minha análise mostra que, embora a existência do OEV apresente problemas, soluções inovadoras como Uma Oval podem mitigar os seus impactos negativos, fornecendo um modelo para um futuro DeFi mais justo e sustentável.

Insights pessoais sobre o futuro do DeFi: Defendo o desenvolvimento e implementação de mecanismos que combinem soluções de camada de protocolo e camada de infraestrutura para promover um ecossistema mais saudável e um modelo de teoria de jogos MEV mais razoável.

Guia de primeiros passos da OEV

O que exatamente é OEV?

Oracle Extractable Value (OEV) refere-se ao valor máximo extraível resultante de uma atualização do feed de preços do Oracle ou da falta dela. Os oráculos podem fornecer dados externos, como preços de ativos, para contratos de blockchain. No entanto, essas atualizações são discretas e não contínuas. Isto, por sua vez, cria assimetrias de informação e oportunidades de MEV, também conhecidas como OEV. Isso permite que os bots de busca obtenham lucros explorando diferenças temporárias entre os preços da rede e os preços à vista do mundo real em todos os locais antes que as atualizações do oráculo ocorram.

Observe que isso não pode ser generalizado apenas por operações iniciadas pelo oráculo. Por exemplo, também pode haver uma “atualização interna do oráculo” se uma grande transação ocorrer em um DEX como o Uniswap e alterar o preço significativamente.

Estratégias comuns de OEV, como front-running, onde os pesquisadores monitoram as transações pendentes e inserem transações com taxas mais altas antes das transações programadas, aproveitando as diferenças de preço durante o período de atraso para lucrar, onde os arbitradores baseiam suas previsões nos atrasos em que os preços das máquinas são negociados; ativos antes de serem atualizados e depois vendidos com lucro garantido, o tipo mais comum é a liquidação, onde os pesquisadores podem identificar posições insolventes com base nas alterações de preço e depois liquidá-las rapidamente para obter bônus;

OEV representa o lucro obtido pela exploração de diferenças temporárias causadas pela natureza discreta dos feeds de preços do oráculo. Os bots de pesquisa são capazes de extrair valor sem contribuir com valor para o protocolo. Esse valor é atribuído a buscadores que obtêm lucros, construtores que são incentivados a incluir grandes transações em blocos e validadores que posteriormente propõem blocos. No entanto, isso ocorre às custas dos usuários do protocolo devido a grandes multas de liquidação, perda de oportunidades de arbitragem, etc.

Quais são os impactos negativos da OEV e por que devemos nos preocupar?

OEV pode impactar negativamente os Dapps e causar danos aos usuários finais. O uso excessivo de bots para explorar a arbitragem e liquidação oracle aumenta os custos gerais de transação porque esses bots superam consistentemente as transações legítimas pela primeira chance de serem incluídos em um bloco. Isso aumenta diretamente as taxas de gás para usuários reais.

Além disso, as negociações de arbitragem externa desencadeadas por diferenças temporárias de preços oráculo reduzem os lucros dos fornecedores de liquidez nestes ecossistemas DeFi. Mesmo que o preço à vista atual possa oferecer um spread significativo, eles são forçados a aceitar preços com margens baixas paralelamente. Com o tempo, as perdas comerciais contínuas nos ativos de um lado levam ao aumento das perdas permanentes para os pools de liquidez/fornecedores de liquidez. Os usuários que tentam trocar ativos também precisam lidar com uma experiência de usuário degradada, como atraso na execução de negociações, aumento significativo de derrapagens e maiores perdas em liquidações forçadas.

Alguns exemplos comuns ilustram brevemente como as atividades da OEV criam estes problemas:

Liquidações: Os bots MEV monitoram ativamente plataformas de empréstimos descentralizadas e liquidam rapidamente quaisquer posições de empréstimos insolventes usando diferenças oráculo de preços para capturar pagamentos de bônus desta atividade. Isso depende da liquidação de empréstimos antes que as atualizações do Oracle resolvam inconsistências de dados que expõem transações liquidadas favoráveis.

Arbitragem: um bot negocia constantemente com preços atrasados do Oracle em uma plataforma DeFi e, em seguida, vende imediatamente os ativos adquiridos em outra plataforma que já pode refletir o preço spot real atual. Essa arbitragem repetitiva extrai valor sem fornecer volume de negociação ou liquidez significativo às aplicações afetadas.

Front-running: Para maximizar os lucros de eventos oracle previsíveis, os bots MEV inserem ordens de altas taxas de transação, cronometradas antes que as negociações esperadas do usuário sejam acionadas. Ao confirmar suas transações de retirada dentro de uma pequena janela de atraso antes de grandes atualizações de preços, os bots podem tirar vantagem da discrepância antes de transações concorrentes de usuários reais.

O que é ainda mais perturbador, no entanto, é que os bots estão extraindo valor sem se envolverem em quaisquer interações mutuamente benéficas ou sem apoiar o protocolo DeFi subjacente. Eles exploram imprecisões temporárias do oráculo sem realmente negociar ou fornecer liquidez dentro dessas plataformas, ao mesmo tempo que incentivam ainda mais o ecossistema construtor dominante. Os bots são orientados apenas a priorizar as suas transações, o que aumenta a competição por espaço de bloco e promove a centralização da infraestrutura sem beneficiar os utilizadores finais ou as aplicações.

No geral, muito valor é acumulado para os caçadores de dados oracle e para os principais validadores de blockchain, em vez de retornar para nutrir o crescimento ou a sustentabilidade do ecossistema. A drenagem da fonte de receitas para intervenientes externos que procuram lucros unilaterais teve um impacto grave na trajectória de crescimento das finanças descentralizadas. Transferir a captura do valor extraível pelos oráculos para as aplicações que geram o valor fornece um caminho para transformar a sustentabilidade económica central do DeFi.

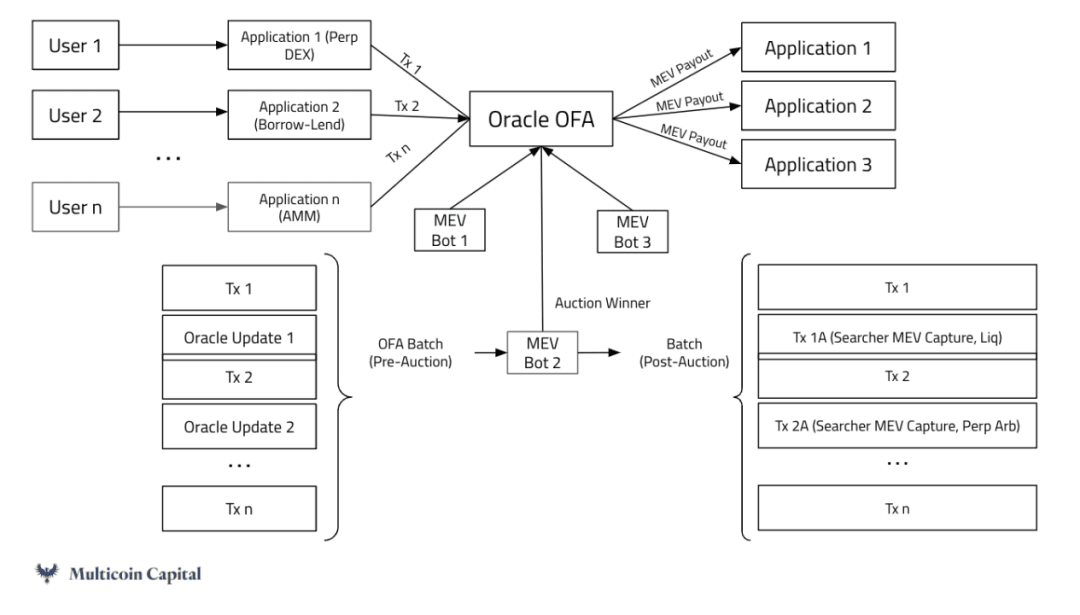

O que é um leilão de fluxo de pedidos?

Os leilões de fluxo de pedidos (OFAs) agregam intenções e transações de swap e as classificam de acordo com critérios de classificação justos. Este modelo visa minimizar os efeitos negativos da estratégia MEV.

Os OFAs permitem que os traders publiquem facilmente a intenção de swap desejada, que é então preenchida por partes externas concorrentes. Isto proporciona aos traders os melhores preços em vários locais de liquidez descentralizados e centralizados, sem ter de procurar manualmente as melhores taxas.

Numa estrutura OFA, os swappers simplesmente publicam as suas intenções de negociação, enquanto os preenchedores de ordens dedicados otimizam e realmente executam negociações através de várias fontes de liquidez. Essas fontes de liquidez incluem criadores de mercado automatizados, pools de liquidez privados, etc., que os preenchedores de pedidos podem aproveitar para atender às suas necessidades cambiais.

Os fillers competem ativamente para oferecer as taxas de negociação mais favoráveis aos swappers iniciais. Seu lucro vem da diferença entre o preço real de execução e a taxa de câmbio oferecida ao trader que anuncia a intenção.

Os principais benefícios da negociação com OFA incluem: redução das externalidades negativas do MEV, tentando uma ordenação justa das negociações, proporcionando melhores preços e eficiência geral para os traders iniciais, simplificando a negociação descentralizada entre fontes de liquidez e negociações em lote para melhorar a eficiência da execução.

Ao terceirizar a execução de pedidos para atendedores de pedidos competitivos, a estrutura OFA simplifica o processo de troca em cenários complexos de liquidez, ao mesmo tempo que fornece aos traders preços consistentemente favoráveis.

Exemplo de protocolo para endereçar OEV

API3

API3 é inovador na abordagem de questões relacionadas ao OEV, implementando um mecanismo OFA específico da Oracle chamado OEV-Share. Ele permite que os pesquisadores licitem pelo direito exclusivo de realizar atualizações nas fontes de dados API3 derivadas de oráculos primários fora da cadeia, de propriedade e operados pelo próprio provedor de API, e capturar os lucros OEV associados a essas transações. Metatransações assinadas criptograficamente por oráculos API3 permitem atualizações da fonte de dados para o licitante vencedor.

API3 introduz leilões OEV baseados em competição na infraestrutura oracle existente, proporcionando vários benefícios importantes

Os leilões maximizam a eficiência da extração de valor ao vincular eventos oracle a incentivos.

Em segundo lugar, o modelo evita que o valor vaze da rede, devolvendo retornos ao Dapp afetado, em vez de acumulá-los externamente.

Terceiro, a pressão competitiva nos leilões reduz naturalmente os custos e aumenta a oportunidade das atualizações. Isso permite que a API3 forneça fontes de dados baratas, precisas e de baixa latência em escala – uma pedra angular para uma maior adoção do DeFi.

Dando um passo atrás, a arquitetura OEV da API3 cria um modelo de ciclo fechado sustentável com benefício mútuo para todas as partes: os bots de pesquisa ganham acesso para extrair lucros da OEV. Os Dapps recebem novos fluxos de receita e pagam taxas mais baixas por serviços oracle críticos. A própria API3 se beneficia de um modelo de lucro que financia de forma sustentável o desenvolvimento e operação da infraestrutura oracle.

Como isto é conseguido no âmbito dos atuais incentivos MEV “equilibrados” (não é exatamente equilibrado, pois introduz externalidades negativas, mas a interação de diferentes entidades dentro da arquitetura MEV é um tanto fixa)?

O Searcher ganha um caminho organizado para capturar oportunidades OEV negligenciadas que vão além do MEV no nível da transação. Embora a adopção de um processo de licitação estruturado possa introduzir ligeiros atritos processuais, o aumento da eficiência e a redução da concorrência acabarão por aumentar as receitas. Como as atualizações serão atribuídas a buscadores específicos para execução, será compatível com qualquer esquema de geração e verificação de blocos - por exemplo, não requer um mempool privado. Os rendimentos do leilão serão então distribuídos de volta ao protocolo, o que significa que eles receberão receitas que de outra forma poderiam ter sido vazadas.

Fonte: Multicoin Capital

A Pyth Network é pioneira em uma nova abordagem para resolver OEV que se baseia em sua atual liderança de mercado no fornecimento de dados financeiros próprios. A Pyth reconhece que os dados proprietários obtidos diretamente de criadores de mercado, provedores de liquidez, bolsas e outros participantes diretos do ecossistema são mais precisos e atualizados do que os preços agregados de terceiros.

Ao aproveitar esses fluxos de dados de alta qualidade, o design do oráculo da Pyth fornece informações de preços com fidelidade significativamente maior e latência mais baixa para contratos que exigem valor no mundo real. Pyth também implementa um modelo de demanda que permite que os contratos obtenham atualizações de preços com precisão sob demanda, em vez de depender de provisionamento intermitente do tipo push. Isso aumenta a flexibilidade e reduz os custos indiretos da rede.

Situado na intersecção de dados críticos de preços de blockchain e lógica de execução de contratos, Pyth parece ideal para mediar o precioso espaço disponível em torno de informações de preços. Ao agregar oportunidades de acesso a aplicações incorporadas que aproveitam seus oracle feeds, a Pyth pretende facilitar leilões globais de fluxo de pedidos, alocando acesso a transações a bots especializados. Ao contrário do caso em que o valor é acumulado estritamente externamente, o Pyth pode devolver os lucros da interação do contrato aos dApps que o utilizam.

Para a rede oracle neutra da Pyth, os benefícios incluem a geração de novos fluxos de receita sem comprometer o status independente no ecossistema. Ao consolidar o acesso ao tráfego entre redes em escala, podem ser evitados leilões fragmentados específicos de aplicações. Preços mais competitivos capturam valor de forma mais completa em eventos OEV.

As interações dentro do ecossistema MEV permitem que o protocolo tenha melhores compensações mecânicas do que os processos atuais do ciclo de vida do OEV. O que é único no núcleo da Rede Pyth é o reconhecimento explícito do papel dos oráculos, estabelecendo incentivos proprietários de partilha de dados entre as primeiras partes e as plataformas contratuais. Ao obter preços na cadeia diretamente dos participantes formadores de mercado, a Pyth reforça a confiabilidade, minimizando a latência e, ao mesmo tempo, alinhando os incentivos do ecossistema entre os aplicativos que consomem dados e as plataformas que os produzem. Os pesquisadores alcançam eficiência organizando o acesso a instâncias valiosas no espaço de blocos conectado aos oráculos. Os construtores trocam a rentabilidade ilimitada pelo privilégio de reputação de supervisionar os principais eventos do mercado. Crucialmente, o ponto de vista de Pyth facilita a redistribuição dos lucros extraídos para aplicações integradas através de leilões de fluxos de dados agregados, nutrindo o ecossistema através do crescimento de receitas recicladas em vez de desperdícios.

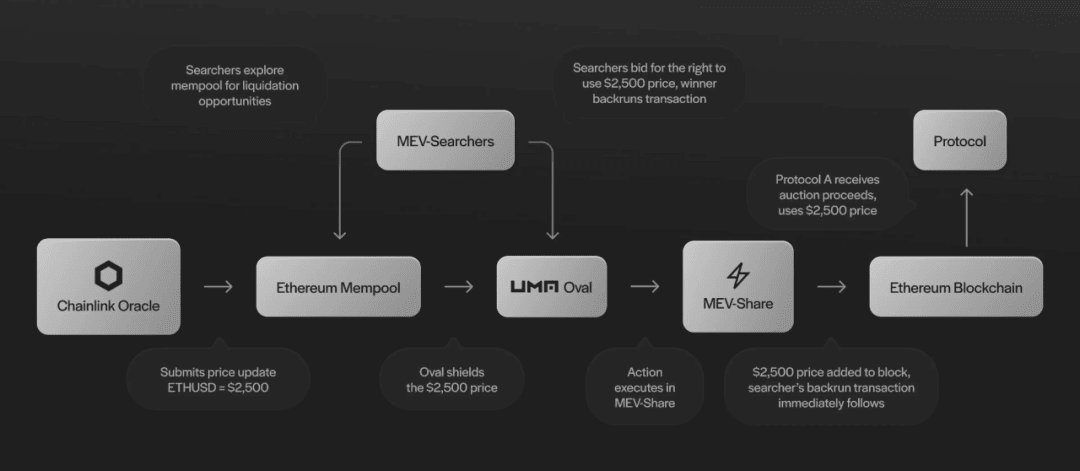

UMA Oval (camada de agregação de valor Oracle)

Fonte: https://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2

Princípio de funcionamento

UMA Oval integra-se à infraestrutura de feed de preços existente da Chainlink e aproveita a arquitetura MEV-Share do Flashbots para facilitar leilões de fluxo de pedidos em torno de atualizações do Oracle.

Oval basicamente envolve o acesso aos dados mais recentes quando as atualizações de preços do Chainlink são enviadas ao blockchain. Isso permite que os bots de busca aproveitem a oportunidade do OEV, licitando e competindo pelo direito de desbloquear e “pré-executar” essas transações de fluxo de preços.

Nós intermediários confiáveis, chamados nós Ovais, são responsáveis por validar os lances do pesquisador e configurar regras de reembolso para distribuição de valor. Eles enviam transações de desbloqueio para liberar atualizações retidas e lances pré-executados associados, enviados como um pacote via MEV-Share.

MEV-Share realiza um leilão de fluxo de pedidos privado padronizado, coordenado por uma rede mais ampla de Construtores e Validadores. Os licitantes vencedores no leilão incluem suas negociações pré-executadas juntamente com desbloqueios de feed de preços para aproveitar eventos de arbitragem ou liquidação.

Então, de acordo com as regras de reembolso definidas pelo nó Oval, parte do lucro é redirecionado de volta para a plataforma de empréstimo e outros protocolos integrados ao Oval, enquanto os valores normais também são alocados para Construtores e Validadores (isso é conseguido através da melhoria do taxa de bônus de liquidação inerente ao mecanismo Oval de). Dessa forma, o valor retorna para o aplicativo, em vez de permitir que todos os lucros sejam repassados para bots de busca e validadores externos.

Uma coisa a notar é que ninguém no processo MEV atual é afetado, exceto os Construtores e o próprio protocolo. O Searcher usa a tecnologia existente, o que torna a integração perfeita, enquanto as taxas são realocadas dos lucros do Builder de volta para o protocolo – isso é controlado por meio dos metadados da transação agrupada. Os validadores ainda são pagos pela proposta de blocos, o que também deriva dos lucros do Builder, o que pode aumentar alguma latência de inclusão de blocos durante períodos de alto congestionamento (isso será discutido mais adiante no relatório). No entanto, os Construtores conseguem ter um fluxo constante de encomendas privadas através do MEV-Share, o que os incentiva a produzir blocos, especialmente quando o valor do MEV é elevado, o que resultará em taxas mais elevadas alocadas aos Construtores para inclusão. Ele também inibe o mau comportamento, já que o MEV-Share pode colocar maus atores no protocolo.

Em resumo, o Oval aproveita os oráculos existentes e a arquitetura MEV para acessar atualizações valiosas do fluxo de dados. Ao controlar o tempo de liberação, leilões de busca podem ser realizados e uma parte dos lucros gerados é devolvida aos aplicativos afetados.

Suposição de confiança do Oval

Existem três componentes principais no mecanismo Oval – o protocolo que integra o sistema, o nó Oval que controla o leilão e o construtor/minerador que participa do pedido e confirmação da transação. Isso introduz possíveis problemas de confiança:

O protocolo depende de nós Ovais para definir regras de reembolso precisas para retornar valor sem atrasar ou censurar lançamentos de atualização de preços. No entanto, isso não prejudicará o funcionamento da maioria dos protocolos que utilizam Chainlink, mas na pior das hipóteses, o protocolo poderá perder receitas que de outra forma seriam atribuídas ao construtor e causar atrasos nas atualizações de preços.

Oval depende do MEV-Share/Builders não vazar os valores mais recentes atualizados, não alterar as preferências dos pesquisadores e enviar a carga útil pré-execução correta. No entanto, na pior das hipóteses, isto não prejudica o funcionamento central do protocolo, mas o protocolo pode perder receitas que de outra forma iriam para o construtor e pode causar atrasos nas atualizações de preços.

Tanto o Oval quanto o MEV-Share confiam nos Builders para aderir às regras de empacotamento dos pacotes enviados e não separar transações para roubar lucros. Oval seleciona Construtores que o usuário pode selecionar. Do ponto de vista dos Construtores, o incentivo para lucrar com o OEV é menor do que o incentivo para ser proibido de receber este fluxo de leilão privado. Os Flashbots exploraram exaustivamente e testaram em campo esse mecanismo de equilíbrio, onde os incentivos evitam que Construtores malcomportados roubem os lucros do MEV:

(Github: https://github.com/flashbots/dowg/blob/main/fair-market-principles.md)

O pior cenário aqui é que o cálculo específico se desenrole como o que aconteceu hoje - um Construtor roubando OEV ao desempacotar é equivalente a um Construtor capturando o MEV que eles fizeram hoje.

Embora a reputação e os incentivos financeiros muitas vezes imponham o bom comportamento, a dependência de intermediários cria riscos. Se um nó Oval não publicar uma atualização ou redirecionar os ganhos, a captura de receita cessará, mas a funcionalidade principal de preços continuará por meio do feed subjacente do Chainlink.

Em resumo, o Oval aproveita as arquiteturas oracle e MEV existentes para acessar atualizações valiosas de fluxo de dados. Ao controlar o tempo de liberação, leilões de busca podem ser realizados e uma parte dos lucros gerados é devolvida aos aplicativos afetados.

Possíveis pontos de risco e contra-argumentos

Uma questão importante é por que a UMA optou por adotar um modelo de leilão intermediário por meio do Oval em vez de implementar um método de leilão holandês on-chain para eventos de liquidação diretamente no protocolo de empréstimo. Em comparação com os incentivos de liquidação automatizada, os leilões holandeses podem gerar retornos mais baixos e mais lentos para a plataforma. Para cenários de alto risco, como subcolateralização, maximizar a velocidade e a confiabilidade é fundamental. A Oval aproveita a arquitetura MEV existente para ajudar a garantir liquidez nessas situações.

Outra preocupação é se os usuários podem tentar censurar lançamentos de atualizações de preços subornando validadores para não proporem certos blocos que desbloqueiem novos dados. No entanto, esse ataque pode custar caro para ser sustentado em vários blocos. Os usuários devem dar lances significativamente maiores do que as dicas existentes que os construtores e validadores já receberam para priorizar seus pacotes de negócios. Salvo circunstâncias extremas, os incentivos que maximizam as receitas ainda favorecem a inclusão em detrimento da censura.

Outra questão arriscada é o que impede o próprio Chainlink de construir um sistema alternativo proprietário de captura de MEV em torno de seus próprios feeds, em vez de se integrar a uma solução intermediária como o Oval. Um fator atenuante é que o redirecionamento da receita do MEV de volta aos fornecedores oráculo poderia servir como um mecanismo de financiamento útil para o desenvolvimento contínuo da Chainlink. Oval fornece um caminho de verificação para conseguir isso por meio da integração em nível de protocolo.

Além disso, a suposição de confiança é principalmente mitigada pela possibilidade de pequenos atrasos nos preços – até 3 blocos na análise mais provável, como mencionado anteriormente. No funcionamento normal do protocolo de empréstimo, não se espera que atrasos de preços de até 3 blocos tenham qualquer impacto mensurável. Isto é muito diferente da forma como os atrasos nos preços afectam as transacções de mercado ou os tipos de produtos em evolução mais rápida. Quando a liquidação é necessária, o próximo bloco (sem demora) tem uma taxa de inclusão de 90% e 2 blocos têm uma taxa de inclusão de 99%. Os especialistas da Uma não acreditam que este atraso resulte num movimento de preços suficientemente grande para consumir o buffer de liquidação existente.

Finalmente, uma vulnerabilidade potencial é se o construtor responsável pelas confirmações de pedidos e transações poderia roubar os lucros do OEV retrocedendo em vez de respeitar o mecanismo de leilão. No entanto, o Alinhamento de Incentivos ainda oferece suporte a sistemas compatíveis com Oval para fluxo de pedidos privados de Flashbots. O impacto na reputação e o risco de ser excluído de todo o ecossistema proporcionam fortes defesas contra o roubo individual, e os potenciais ganhos únicos são insignificantes em comparação com os fluxos de receitas contínuos obtidos com o cumprimento das regras.

Nossos pensamentos sobre OEV

OEV-Pensamentos Gerais

Embora existam muitas soluções para lidar com o OEV (especialmente para investir valor de volta no protocolo/ecossistema), os usuários foram impactados negativamente até certo ponto. Soluções como Broadcaster Extract Value (BEV) estão tentando aliviar a pressão do MEV no lado do usuário, o que pode ser uma direção interessante a ser considerada no projeto de protocolo de outros modelos OFA. Para aliviar ainda mais algumas das suposições de confiança trazidas pelo modelo OFA, estamos entusiasmados em ver que o novo mecanismo OFA também pode ser implementado no nível do protocolo.

Por exemplo, generalizar o OEV até mesmo às alterações internas dos preços (conforme introduzido na secção de introdução) permite ao protocolo reduzir ainda mais as externalidades negativas. Tomando o Oval como exemplo, assim como os wrappers podem mediar o acesso a dados externos de eventos do Oracle para redistribuir valor, o protocolo pode tratar essas transações impactantes como atualizações de dados internos.

Por exemplo, o Uniswap poderia definir um limite onde qualquer fluxo de transação maior que $X deve ser roteado através de um sistema de encapsulamento do tipo Oval. Isso permitirá o acesso ao leilão Uniswap, permitindo que os bots retrocedam ou arbitrem essas grandes negociações específicas.

Então, assim como o Oval retorna o valor da liquidação para as plataformas de empréstimo, esta implementação do Uniswap poderia devolver uma parte dos lucros impactados por grandes negociações para o protocolo Uniswap, pools de liquidez, provedores de liquidez e até mesmo usuários do protocolo.

Reflexões sobre Uma Oval

Embora a UMA Oval aproveite de forma inteligente a arquitetura existente para capturar e redirecionar OEV, o sistema depende de um frágil alinhamento de incentivos e de intermediários confiáveis, introduzindo riscos de segurança.

Nós ovais e mecanismos de fluxo de pedidos fornecem otimizações, mas abrem vetores de ataque. Na pior das hipóteses, a quebra dos modelos de confiança ou de incentivos dos intermediários ainda poderá ocorrer atrasos nos fluxos de dados críticos e permitir uma maior extracção de valor relacionada com a arbitragem.

No entanto, esta abordagem atenua algumas das externalidades negativas do paradigma actual. Como solução provisória para melhorar a sustentabilidade, o Oval pode gerar receitas significativas para as aplicações afetadas. Ainda assim, permanecem preocupações sobre o aumento da centralização, da transparência e da latência, que poderão tornar-se futuros vetores de ataque se não forem exaustivamente testados no terreno.

No geral, a UMA Oval representa uma tentativa inovadora de recuperar a fuga de valor, mas pode não resolver fundamentalmente todas as questões fundamentais de incentivo que tornam possíveis as oportunidades de extracção. Como qualquer novo sistema criptoeconómico, estes mecanismos precisam de ser submetidos a extensas revisões, auditorias e testes no mundo real, sob diversas condições operacionais, antes que a sua verdadeira robustez e capacidade de resistir à mineração possam ser avaliadas.

Estou muito entusiasmado em ver o Oval transformar a discussão e inspirar pesquisas contínuas, à medida que abordam algumas das questões pendentes no campo OEV que ainda não foram abordadas diretamente. Mas à medida que as considerações sobre a adoção se desenrolam, será fundamental uma compreensão completa dos riscos e benefícios.

相关链接API3https://hackernoon.com/what-is-oracle-extractable-value-oev https://medium.com/api3/defi-oracles-are-broken-3c83144a7756 OEVhttps://banklesspublishing.com/understanding-mev-and-the-opportunity-for-oracle-extractable-value/ Pythhttps://multicoin.capital/2023/12/14/oracles-and-the-new-frontier-for-appl leilões-de-fluxo-de-ordens-de-propriedade-da-ication/ UMAhttps://medium.com/uma-project/anunciando-oval-ganhar-receita-do-protocolo-capturando-oracle-mev-877192c51fe2 https://www.theblock.co/post/273925/uma-lança-oval-para-capturar-valor-extraível-da-oracle-em-protocolos-de-defi https://twitter.com/uriklarman/status/1750214133411127328