Arbitrase Spread di Binance Futures memberikan informasi arbitrase yang relevan tentang Kontrak Futures Triwulanan dan setara spot di pasar.

Arbitrase Spread, atau “Arbitrase Spread Kalender”, adalah teknik hedging yang menggunakan delta dalam nilai ekstrinsik antara 2 kontrak kedaluwarsa yang berbeda dari token yang sama untuk menghasilkan laba.

Harga Futures mencerminkan sentimen pasar dari harga subjek. Di pasar Futures, kontrak waktu penyelesaian yang berbeda dari token yang sama akan berbeda. Misalnya, pada saat penulisan, Harga Mark dari kontrak triwulan adalah USD10.033.3, sedangkan kontrak dwimingguan adalah USD9.973,88.

Pengiriman Kontrak Futures dengan tanggal kedaluwarsa yang berbeda (misalnya, BTCUSDT Triwulanan 220930 dan BTCUSDT Triwulanan 221230) hampir selalu menunjukkan harga yang berbeda.

Harga Futures dari aset tertentu mencerminkan sentimen pasar terhadap harga Spot-nya. Berbeda dengan kontrak Perpetual Futures tanpa tanggal kedaluwarsa, kontrak Futures Pengiriman selalu bertemu dengan harga Spot pada tanggal kedaluwarsa.

Pertemuan ini memungkinkan Anda untuk mengidentifikasi dan mengantisipasi tren harga Pengiriman Futures sambil memanfaatkan spread antara kontrak Spot dan Futures dari aset yang sama dengan masa berlaku yang berbeda untuk menghasilkan laba.

"Spread" adalah perbedaan antara harga aset di pasar Spot dan setara triwulanan (misalnya, BTCUSDT Triwulanan 220930 - BTC/USDT) atau antara harga triwulanan dengan masa berlaku yang berbeda (misalnya, BTCUSDT Triwulanan 221230 - BTCUSDT Triwulanan 220930).

Arbitrase Spread menggambarkan strategi delta netral yang terdiri dari mengambil dua posisi berlawanan pada kontrak dengan masa berlaku yang berbeda (spot-futures atau futures-futures) sambil mengumpulkan spread dari keduanya pada waktu tertentu.

Buka Binance Futures, lalu arahkan kursor ke [Data]. Klik [Data Futures] - [Data Arbitrase]. Kemudian, klik pada [Arbitrase Spread] di atas tabel.

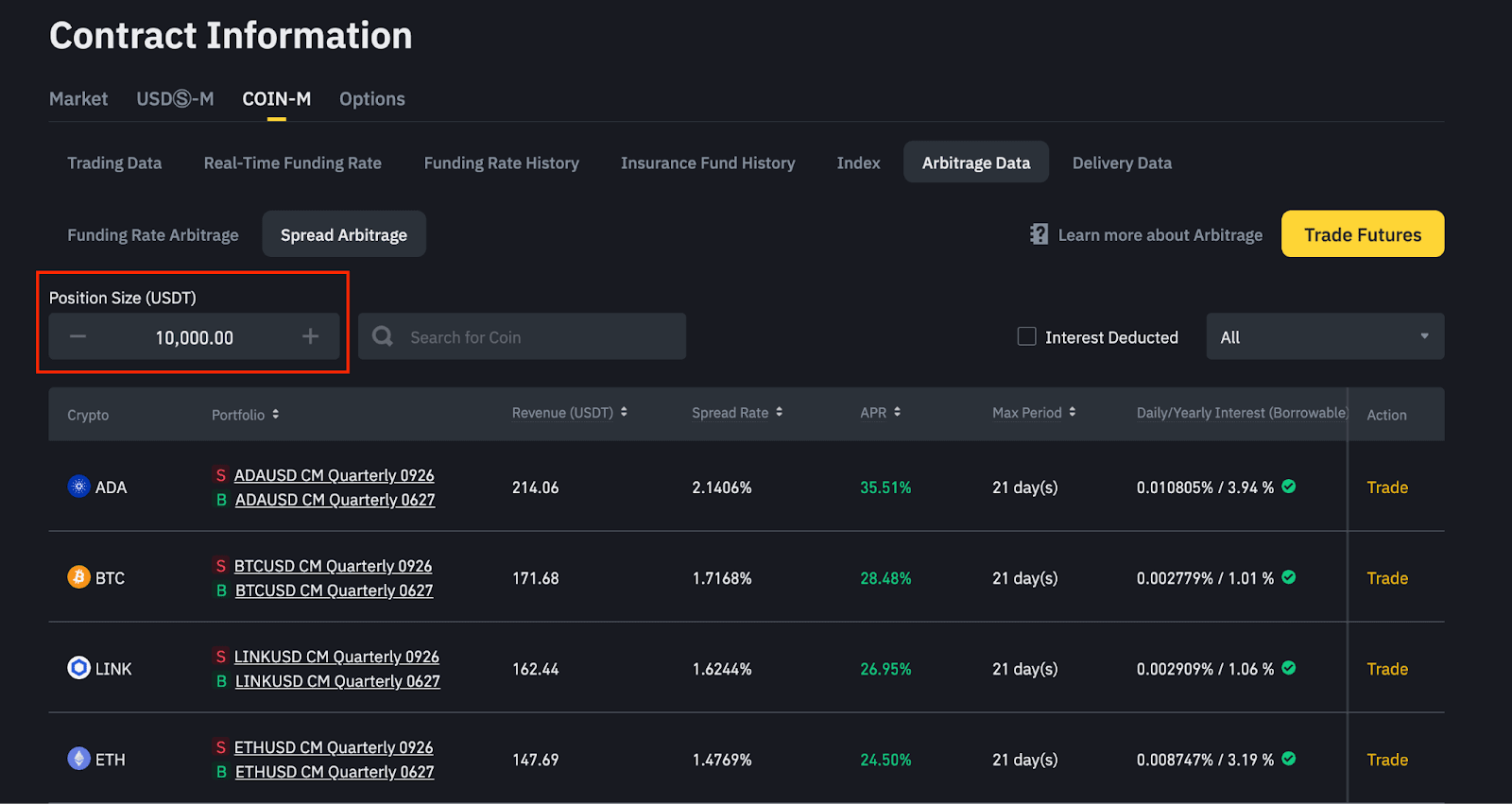

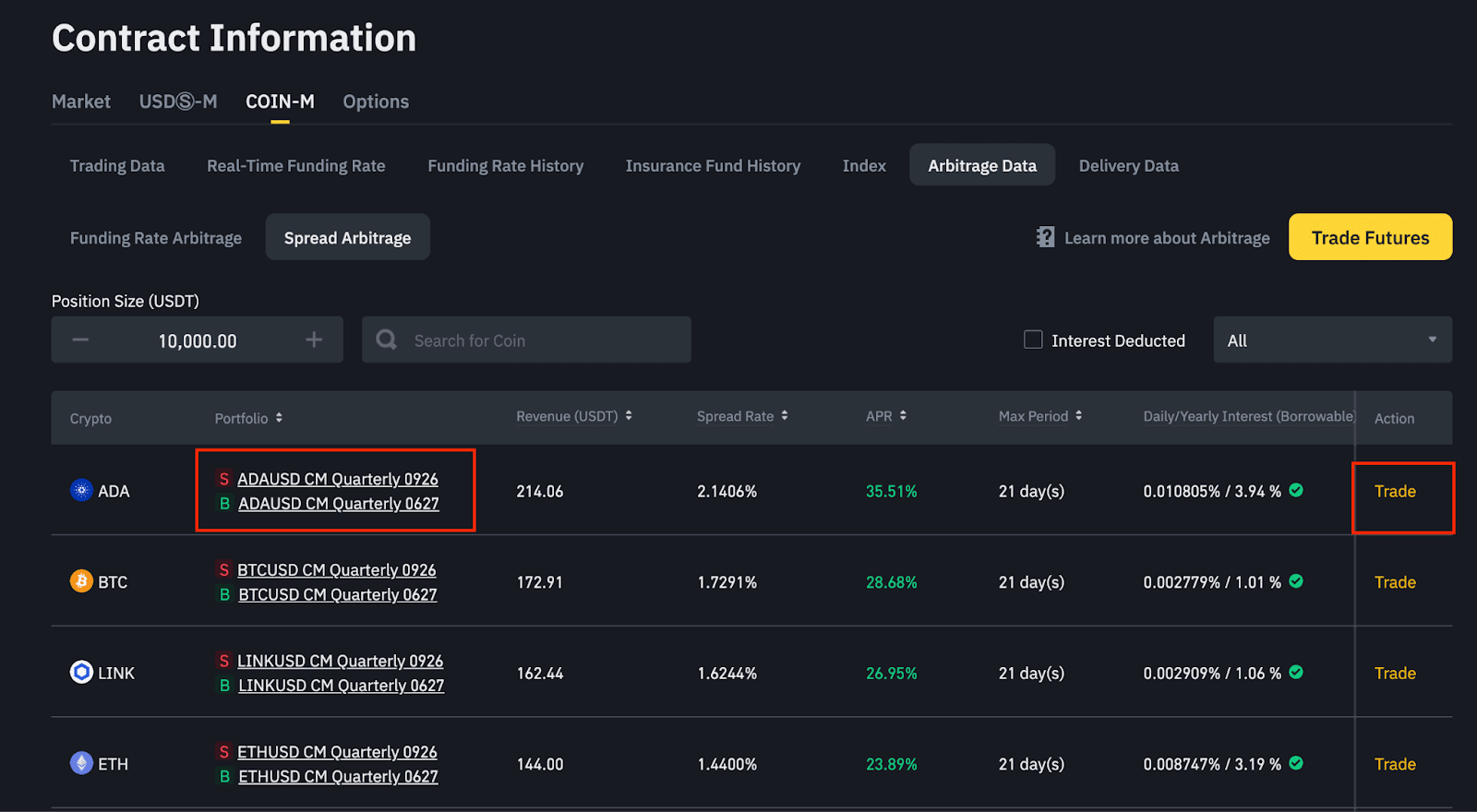

Contoh strategi Arbitrase Spread di Binance Futures

Binance Futures menampilkan data arbitrase untuk kontrak USDⓈ-M dan Coin-M, yang mencakup dua jenis Arbitrase Spread: Arbitrase Spot-Derivatif dan Derivatif-Derivatif.

Kita akan menggunakan kontrak DOT Spot dan Triwulanan sebagai contoh:

Untuk portofolio Spot-Derivatif, Tingkat Spread = (Harga Futures - Harga Spot) / Harga Spot

= (6,424 - 6,45) / 6,45 = -0,4 % (saat berdagang)

Karena Tingkat Spread negatif, Anda menjualnya di pasar Spot (misalnya, DOT/USD) dan membeli kontrak triwulanan long (misalnya, DOTUSD Triwulanan 220930):

Misalnya, Harga Spot DOT turun 10% dari harga awalnya 220930 pada waktu kedaluwarsa pukul 15.00 WIB:

Estimasi Pendapatan = | Tingkat Spread Terkini | * Ukuran Posisi (USDT)

Sekarang mari asumsikan Harga Spot DOT naik 10% dari harga awalnya pada 220930 pada waktu kedaluwarsa 15:00 (WIB):

Mari ambil contoh kontrak triwulanan BCH:

Untuk portofolio Derivatif-Derivatif, Tingkat Spread = (Harga Kontrak Jangka Panjang - Harga Kontrak Jangka Pendek) / Harga Kontrak Jangka Pendek = (107,61 - 109,58) / 109,58 = -1,7978% % (saat berdagang)

Berbeda dengan kontrak perpetual, kontrak triwulanan akan bertemu dengan Harga Spot pada masa kedaluwarsa masing-masing. Spread akan menyempit karena harga kontrak jangka pendek dan jangka panjang akan bertemu menuju Harga Spot.

Mari asumsikan kedua harga kontrak turun 10% dari harga awalnya pada waktu kedaluwarsa masing-masing:

Sekarang, mari kita asumsikan kedua harga kontrak naik 10% dari harga awalnya pada waktu kedaluwarsa masing-masing:

Anda dapat menyesuaikan ukuran posisi USDT yang digunakan untuk menghitung estimasi pendapatan untuk pasangan dagang USDⓈ-M dan Coin-M yang timbul dari Arbitrase Spread.

Kolom [Portofolio] menunjukkan arah perdagangan arbitrase antara Futures Triwulanan dan Spot atau antara Futures Triwulanan dengan harga dan kedaluwarsa yang berbeda.

Anda dapat mengeklik tautan kontrak atau tombol [Perdagangan] di sebelah kanan untuk mengakses antarmuka perdagangan yang sesuai untuk kedua pasar dan mulai melakukan arbitrase dengan memasang order.

Berdasarkan tanda Tingkat Spread (positif atau negatif), kolom [Portofolio] akan menampilkan arah perdagangan arbitrase dari pasangan perdagangan tertentu sebagai berikut:

Estimasi pendapatan yang dihasilkan oleh ukuran posisi yang dipilih saat menggunakan strategi arbitrase yang sesuai dengan menggunakan Tingkat Spread terkini sebagai referensi.

Perbedaan antara harga kedua kontrak dianggap sebagai bagian dari strategi arbitrase.

Tingkat Persentase Tahunan yang dihasilkan dengan mengekstrapolasi Tingkat Spread menjadi satu tahun.

APR Coin-M = | Tingkat Spread Terkini | * 365 / Periode Maksimum (dalam hari)

APR USDⓈ-M = | Tingkat Spread Terkini | * 365 / Periode Maksimum (dalam hari)

*Periode Maksimum kurang dari 1 hari akan dihitung sebagai 1 hari

Pedagang arbitrase akan mengumpulkan estimasi pendapatan pada akhir Periode Maksimum.

Biaya terkini untuk meminjam aset terkait.

Suku bunga kripto didasarkan pada level VIP Binance Anda. Harap diperhatikan bahwa fungsi Pinjam (dapat dipinjam) dapat saja dinonaktifkan selama kondisi pasar yang ekstrem.

Anda dapat menuju ke pasar Perpetual atau Spot melalui tombol [Trade].