Chapitre 1 : Aperçu du marché de la cryptographie

perdu le deuxième quart-temps

À la fin du deuxième trimestre, la capitalisation boursière mondiale des cryptomonnaies atteignait 1 170 milliards de dollars, en hausse de 48 % depuis le début de l’année. Il est intéressant de noter que la capitalisation boursière totale au premier et au deuxième trimestre était similaire, faisant presque ressembler le deuxième trimestre à un trimestre raté dans le monde de la cryptographie.

Le deuxième trimestre a également manqué d’un discours de marché solide par rapport au premier trimestre. Au premier trimestre, le marché a connu des développements plus importants, tels que le doublement des prix du Bitcoin, la montée en puissance des L2 comme Arbitrum et ZkSync, et un marché NFT plus actif, tiré en partie par les mises à niveau de produits et le lancement du jeton Blur. Le deuxième trimestre n’a pas produit de développements révolutionnaires similaires. Au lieu de cela, le deuxième trimestre a été témoin de différentes tendances, telles que la « saison des memecoins » et la montée en puissance des jetons BRC20, qui, bien que remarquables, n'ont pas égalé le niveau d'enthousiasme généré par le trimestre précédent.

L'indice CMC Crypto Fear and Greed a commencé l'année autour de 30 (peur) mais a terminé le premier semestre à environ 52 (neutre), indiquant une amélioration significative du sentiment du marché.

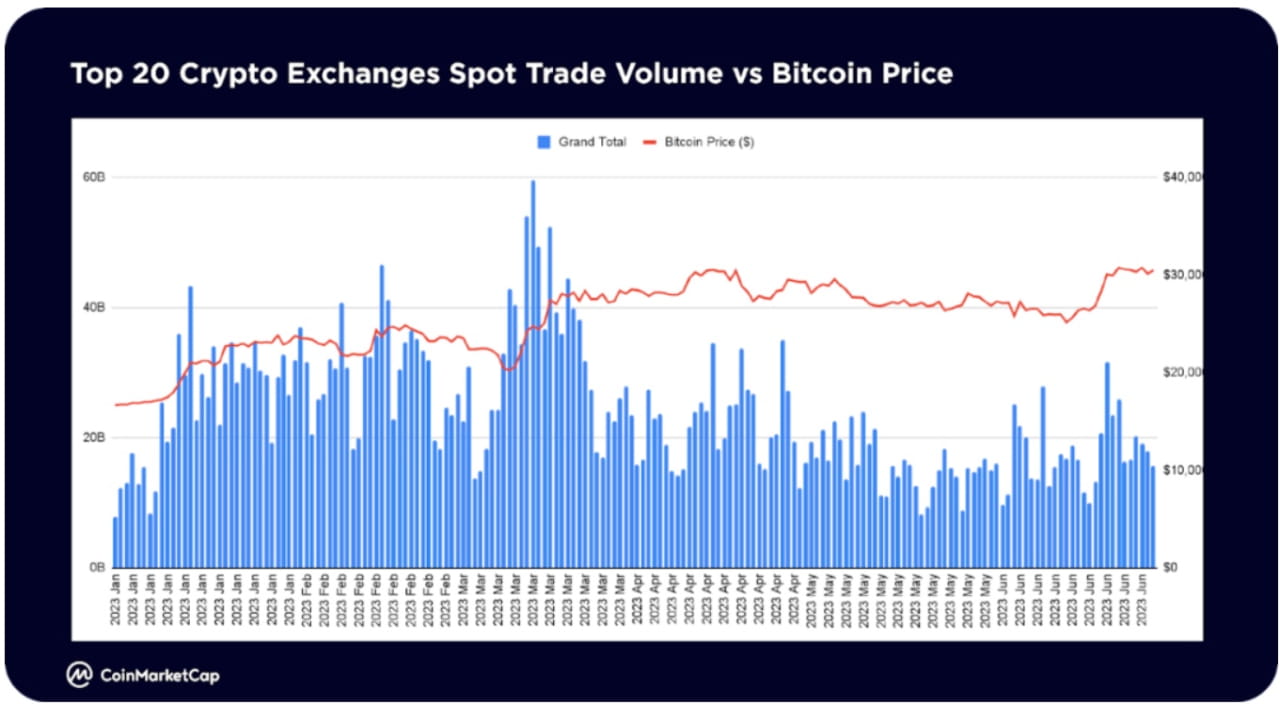

Le volume total des échanges au comptant sur les 20 principales bourses de cryptomonnaies a culminé en mars et a chuté d'environ 36 % d'un mois à l'autre, atteignant environ 523 milliards de dollars par mois à la fin du mois de juin, proche de l'hibernation.

Dans un marché difficile, certains secteurs ont connu une croissance significative de leur valeur marchande jusqu'à présent cette année. La VR/AR (704 %) et l’IA et le Big Data (323 %) dominent le marché, tandis que les projets et infrastructures DeFi de premier ordre font un retour en force. Certains de ces secteurs comprennent les prêts (149 %), les produits dérivés (75 %), le stockage (86 %) et l'interopérabilité (58 %).

Notamment, la section Memes a ajouté plus de 260 nouvelles pièces jusqu'à présent cette année, ce qui en fait la section la plus active pour les pièces nouvellement répertoriées. L'intelligence artificielle et le Big Data se classent deuxième avec 61 nouveaux jetons, tandis que DeFi se classe troisième avec 47 nouveaux jetons depuis le début de l'année.

Meme est le secteur le plus accrocheur cette année. En avril et mai 2023, la « saison Memecoin » spéculative menée par le PEPE a provoqué une augmentation significative du nombre de vues dans l'industrie.

DeFi est le deuxième domaine le plus surveillé, montrant un intérêt continu au premier semestre 2023.

Les objets de collection et les NFT ont reçu une popularité significative au cours des trois premiers mois, en grande partie grâce aux parachutages de Blur Saison 1, mais les vues ont diminué dans la seconde moitié du premier semestre.

L'intelligence artificielle et le big data sont de nouveaux entrants dans les domaines les plus évoqués en 2023 ; avec le lancement de ChatGPT d'OpenAI, le développement de l'intelligence artificielle a commencé à décoller au premier trimestre 2023. Juin a vu un regain d'intérêt pour les jetons liés à l'IA

L’industrie des mèmes a suscité le plus grand intérêt, notamment au cours des trois derniers mois du premier semestre 2023. Cette hausse est principalement due au PEPE, qui a connu une multiplication explosive de plus de 3 700 entre avril et mai. Après avoir reculé par rapport à ses plus hauts de mai, le PEPE a rebondi de près de 100 % par rapport à ses plus bas de la mi-juin. Les Memecoins des cycles de mèmes précédents, tels que DOGE, SHIB et BabyDoge, restent les plus populaires dans l'espace.

Après la mise à niveau réussie de Shapella du réseau le 12 avril, qui a permis le retrait des ETH mis en jeu sur la chaîne de balises, l'intérêt des contrats intelligents reste principalement concentré sur Ethereum (ETH). Cardano (ADA) a également suscité un intérêt considérable, probablement en raison de développements technologiques tels que la solution de mise à l'échelle Hydra et la proposition de gouvernance CIP 1694.

L'intérêt pour l'espace DeFi se concentre principalement sur Terra Classic (LUNC), probablement en raison d'événements tels que la destruction par Binance de 2,65 milliards de jetons LUNC (d'une valeur de 236 000 $) et le lancement par TFL d'Alliance, un protocole d'échange de rendement inter-chaînes.

Après le récit de l'IA en février et mars, l'intérêt pour l'IA et le Big Data est revenu de manière importante en juin. SingularityNET (AGIX) et Fetch.ai (FET) ont enregistré les vues les plus élevées, rebondissant de près de 40 % par rapport à leurs plus bas de la mi-juin.

PEPE rejoint d'autres memecoins établis Dogecoin et Shiba Inu, rejoignant la liste des pièces avec le plus grand nombre d'ajouts à la liste de surveillance par les utilisateurs de CMC.

Outre les blue chips, les autres jetons sont principalement des solutions de mise à l'échelle Ethereum Layer-2 telles que Polygon, Arbitrum ou des Layer-1 concurrentes telles que BNB et Solana.

Les segments les plus engagés sur la communauté CMC (comptes j'aime, publications, commentaires) sont les mèmes, coïncidant avec les segments les plus consultés. La saison spéculative des memecoins d’avril et mai a vu des gains explosifs de jetons comme PEPE, SNEK, LADYS, et plus encore.

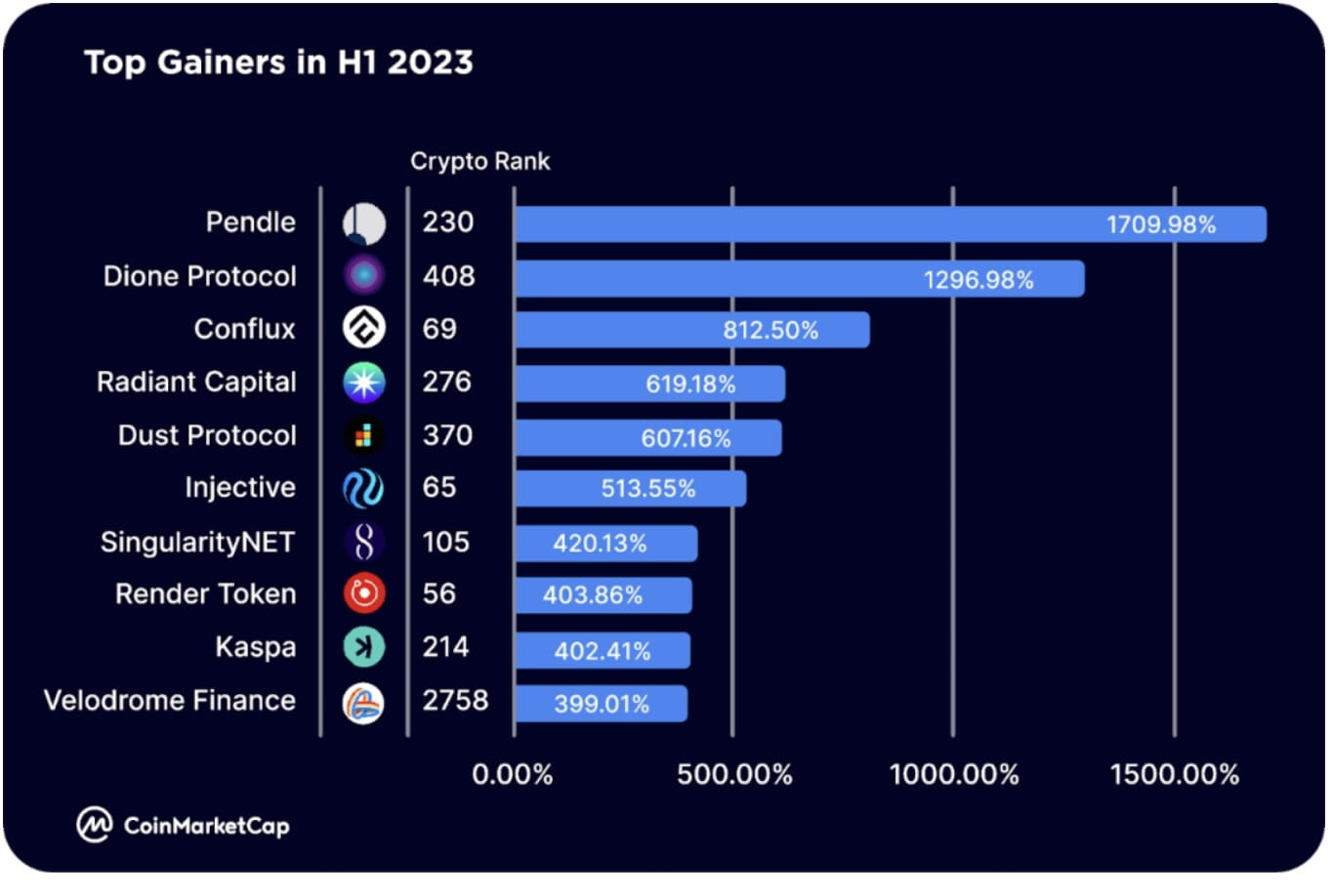

Les principaux gagnants au premier semestre 2023 incluent les jetons de l'écosystème Arbitrum tels que Pendle (PENDLE), qui a été répertorié sur le Binance Launchpool et étendu à BNB Chain ; Radiant Capital (RDNT), qui a également été déployé sur BNB Chain et s'étendra à Ethereum ; et les jetons de l'écosystème Optimisme tels que Velodrome Finance (VELO), qui a lancé la V2 le 23 juin.

Parmi les autres grands gagnants figurent les blockchains de premier niveau, notamment Dione Protocol (DIONE), une « blockchain L1 basée sur les énergies renouvelables en développement » qui a récemment lancé sa version bêta Odyssey Testnet Conflux (CFX). La blockchain fait partie du récit de Hong Kong en tant que « la Chine ». seule blockchain conforme à la réglementation, publique et sans autorisation », et Injective (INJ), une blockchain L1 spécialement conçue pour la finance, qui alimente l'écosystème IBC a lancé le premier rollup Solana SVM.

Parmi les autres grands gagnants figurent les jetons liés à l'IA tels que SingularityNET (AGIX) et Render (RNDR).

Chapitre 4 : Thèmes clés du second semestre 2023

FNB Bitcoin

En juin 2023, BlackRock, la plus grande société de gestion d'actifs au monde, a déposé une demande pour un ETF au comptant Bitcoin, déclenchant de fortes attentes quant à l'approbation par la SEC américaine d'un ETF au comptant Bitcoin. D'autres pionniers du secteur tels que Valkyrie, Fidelity, ARK Invest et 21 Shares ont également postulé. Demander l'approbation pour quelque chose comme un ETF Bitcoin. Si ces ETF sont approuvés, ils pourraient débloquer la demande des grands investisseurs institutionnels en proposant des produits d’allocation d’actifs réglementés. À l’échelle mondiale, les ETF et ETP de crypto-monnaie actuels ont une valeur d’actif de 9,5 milliards de dollars. Une fois que les marchés américains se débloqueront avec l’approbation d’un nouvel ETF au comptant Bitcoin, une augmentation de la demande de Bitcoin pourrait pousser son prix bien au-dessus des sommets historiques.

Réseau d'infrastructures publiques décentralisées

Une autre tendance est l'infrastructure physique décentralisée (DePIN), qui fournit des solutions d'accès partagé aux actifs physiques ou aux services tels que l'entreposage et les réseaux de données. Les constructeurs et les utilisateurs sont incités par les jetons, et l'accès est facilité par le jalonnement, la gravure ou l'achat de jetons/NFT.

Bien qu'il en soit encore aux premiers stades d'expansion, le paysage DePIN comprend déjà plusieurs acteurs notables, notamment Helium (infrastructure sans fil décentralisée), IoTeX (hub Internet des objets), Arweave et Filecoin (stockage décentralisé).

biens réels

Aujourd'hui, il existe un écosystème de projets visant à rendre les RWA transférables en chaîne. Ces protocoles comprennent principalement des protocoles du marché du crédit tels que Maple Finance et Goldfinch, qui permettent aux entreprises d'utiliser DeFi pour obtenir du financement et des prêts.

Au lieu de cela, d'autres plateformes commencent désormais à se concentrer sur la tokenisation des RWA, notamment les biens immobiliers, les objets de collection, les actions, la propriété intellectuelle, etc., qui peuvent ensuite être négociés en chaîne avec moins de frictions.

Nous nous attendons à ce que l’espace RWA se stratifie davantage au cours du second semestre 2023 et au-delà, les premiers produits prêts à la consommation étant susceptibles d’être lancés avant la fin de l’année.

Dérivés de gage liquide

L'activité dans les dérivés liquides Staken (LSD) a connu une augmentation significative au premier semestre 2023, principalement en raison de la mise à niveau d'Ethereum Shapella, avec des leaders du marché tels que Lido et Rocket Pool augmentant chacun leur valeur totale verrouillée (TVL) de 138 % en le premier semestre % et 220 % en 2023.

Fin juin, la plate-forme LSD avait capturé plus d’un tiers des TVS d’Ethereum, Lido capturant près de 75 % des parts à son apogée.

Le premier semestre a également vu une croissance spectaculaire dans l'espace LSDfi associé, avec des plateformes telles que Pendle, Lybra et Flashstake voyant leurs TVL augmenter pendant cette période. Cette propagation devrait se poursuivre jusqu’à la fin de 2023.

Re-jalonnement

Suite au lancement d’EigenLayer, la réhypothèque est apparue comme un thème prometteur au premier semestre 2023. EigenLayer est une plate-forme middleware qui permet de réutiliser des jetons ETH mis en jeu ou des jetons ETH mis en liquidité sur la couche de consensus.

Cela permet aux utilisateurs de gagner des revenus supplémentaires en réinvestissant leurs actifs ailleurs, tout en créant un nouveau marché pour la sécurité partagée – en aidant les projets et les services à démarrer de nouveaux réseaux de confiance et à améliorer leur sécurité.

En juin 2023, le contrat intelligent de reprise d’EigenLayer a été déployé et a atteint sa limite maximale un jour après le lancement du réseau principal, ce qui indique une demande considérable pour le service de reprise.

La plate-forme augmentera bientôt ses capacités de re-staking LST, qui deviendront le centre de l'espace de re-staking et ouvriront potentiellement les vannes à une nouvelle vague de projets.

zkSync

En 2023, zkSync est devenu une solution populaire de couche 2 basée sur Ethereum et a fortement concurrencé les cumuls optimistes Ethereum existants, notamment Optimism et Arbitrum.

En tant que solution de cumul sans connaissance (zkRollup), zk-Sync utilise une technologie sans connaissance pour décharger le trafic d'Ethereum vers une deuxième couche efficace. Non seulement cela contribue à augmenter le débit d’Ethereum, mais cela permet également une gamme de nouvelles applications.

En mars 2023, zkSync a lancé le réseau principal alpha et zkSync Era est devenu le premier zkEVM à atteindre le stade de développement du réseau principal. Selon L2beat, la valeur totale verrouillée (TVL) sur la plateforme a considérablement augmenté depuis son lancement, atteignant 686 millions de dollars à la fin du premier semestre 2023. Il se classe derrière Arbitrum (5,66 milliards de dollars) et Optimisme (2,12 milliards de dollars).

La plateforme compte plus de 1,1 million de portefeuilles uniques et a enregistré et compté 1,38 million de transactions.

Avec un airdrop de zkSync potentiellement imminent et une multitude de projets qui devraient être lancés sur la plateforme, zkSync devrait être un acteur clé en 2023.

Blockchain modulaire (Celestia)

Actuellement, la plupart des blockchains de couche 1 sont constituées d’une seule chaîne : l’exécution, la disponibilité des données, la sécurité et le consensus se trouvent tous sur une seule chaîne. Cela conduit à une série de limitations en termes d’efficacité en raison du trilemme de la blockchain que sont la décentralisation, la sécurité et l’évolutivité.

Les blockchains modulaires comme Celestia visent à relever ce défi en divisant la blockchain en trois couches : exécution, règlement, consensus et disponibilité des données. Il fournit aux développeurs une disponibilité de données modulaire et une couche de consensus que les dApps et les sidechains peuvent exploiter pour guider le développement.

Entre-temps, d'autres plates-formes ont émergé offrant des environnements d'exécution modulaires et des couches de règlement, notamment Rollkit (règlement) et Fuel (exécution).

Ensemble, ces plates-formes et bien d’autres peuvent contribuer à améliorer globalement les blockchains existantes, notamment Ethereum et Solana.

Actualités sur la faillite de FTX

Les déposants de FTX ont été laissés dans l'incertitude pendant des mois après l'effondrement de l'année dernière, car il n'était pas clair quelle part du déficit de près de 9 milliards de dollars pourrait être comblée par le processus de liquidation.

En janvier de cette année, la nouvelle a été annoncée selon laquelle plus de 5 milliards de dollars d'actifs liquides avaient été sauvegardés auprès de diverses sources, et ce chiffre devrait atteindre plus de 7,3 milliards de dollars d'ici avril 2023, apportant un soulagement indispensable aux clients de FTX.

Alors que le processus avance désormais dans la bonne direction, le cabinet de restructuration en charge du dossier a récemment contacté les créanciers et leur a fixé un « délai client » du 29 septembre 2023.

De plus, l’équipe juridique de FTX envisage actuellement de redémarrer l’échange de crypto-monnaie. Il n’est cependant pas clair si cela nécessitera l’utilisation des actifs du débiteur ou la levée de nouveaux fonds ailleurs.

Malgré des progrès récents, les débiteurs ne recevront leurs paiements qu’au moins avant le second semestre 2024.

Chapitre 5 : Utilisateurs de crypto-monnaie dans le monde

Au premier semestre 2023, les différences régionales d’intérêt pour diverses niches et industries de crypto-monnaie n’étaient pas significatives.

Bitcoin (BTC) est resté la crypto-monnaie la plus regardée dans toutes les régions au premier semestre 2023, similaire à la tendance observée au quatrième trimestre 2022. Cela se reflète également dans la domination du Bitcoin par rapport aux altcoins (BTC.D), qui est passée de 40,09 % en début d’année à 50,39 % à la fin du premier semestre 2023, soit un gain de 25 %. Cela pourrait être attribué à des événements tels que le dépôt de l’ETF iShares Spot Bitcoin de BlackRock et la prochaine réduction de moitié du Bitcoin vers mars 2024.

Le Shiba Inu (SHIB) reste un memecoin populaire dans toutes les régions, avec le Dogecoin (BabyDoge) en Amérique du Sud, en Asie et en Afrique. En tant que nouveau venu dans la crypto-monnaie la plus regardée dans toutes les régions, la croissance explosive de PEPE a attiré l’attention des commerçants et des spéculateurs de crypto-monnaie dans toutes les régions, à l’exception de l’Amérique du Sud.

Pendant ce temps, Ethereum (ETH) reste une monnaie populaire dans la plupart des régions en dehors de l’Asie et de l’Afrique, tandis que les solutions de mise à l’échelle Ethereum comme Polygon (MATIC) et Arbitrum (ARB) se trouvent respectivement en Amérique du Sud et dans d’autres régions.

Pays/régions comptant le plus grand nombre d'utilisateurs de CMC

Les États-Unis continuent de dominer en termes de répartition mondiale des utilisateurs de crypto-monnaie. 17,4 % du trafic au premier semestre 2023 provenait d'utilisateurs américains, les utilisateurs d'Inde, de Turquie, d'Allemagne, du Brésil et du Vietnam représentant respectivement 7,90 %, 7,40 %, 6,98 %, 6,75 % et 6 %.

La grande majorité du trafic restant provient principalement d’utilisateurs d’Europe et d’Asie.