Auteur : Clara Medalie Compilé par : Cointime.com 237

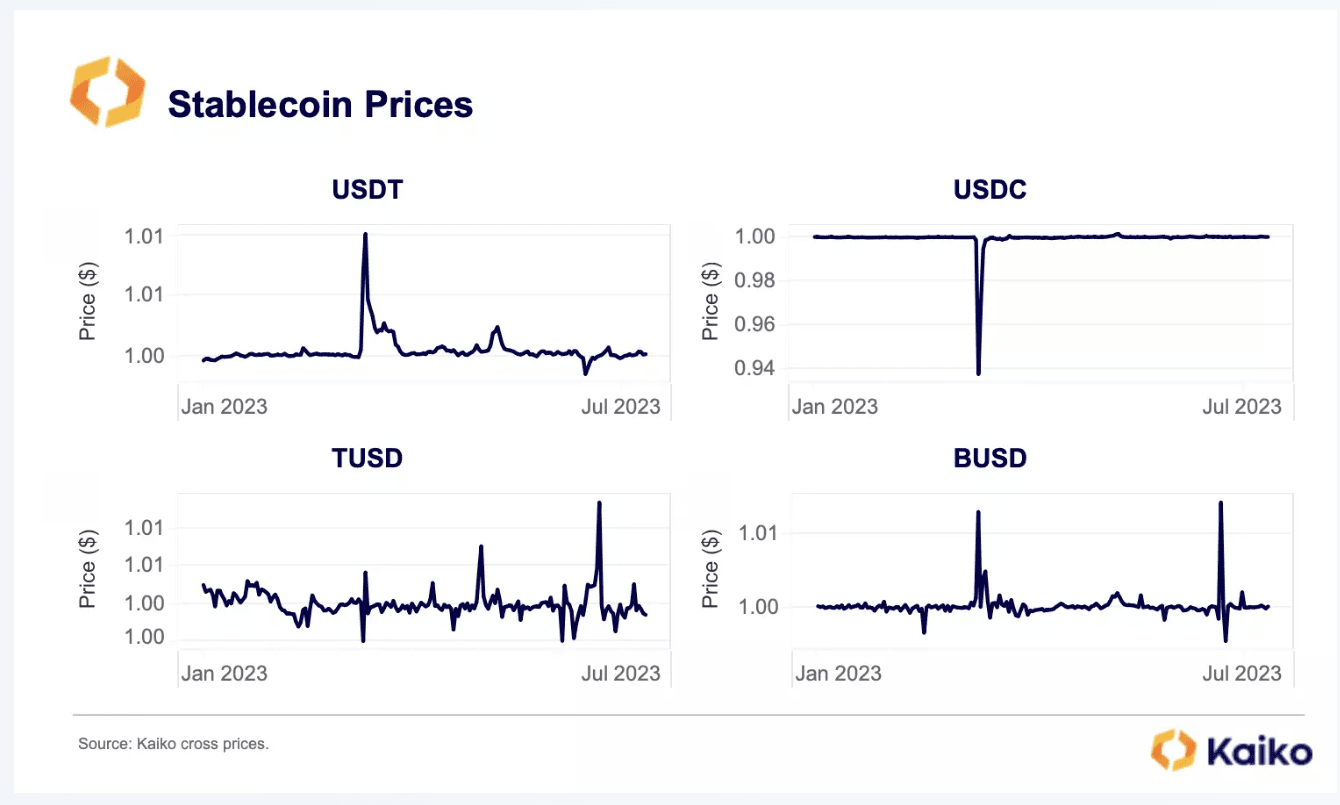

Les Stablecoins revêtent une importance systémique sur les marchés des cryptomonnaies, de sorte que même le plus petit découplage pourrait déclencher une contagion massive du marché. Il est donc préoccupant que les pièces stables soient particulièrement volatiles depuis le début de 2023 : le TUSD a connu de la volatilité lorsque Prime Trust a fermé ses portes, l'USDT s'est découplé en raison d'une activité de vente mystérieuse et le BUSD est devenu de plus en plus instable depuis que Paxos a cessé de l'émettre, l'USDC s'est effondré pendant la période bancaire. crise en mars.

Bien que les raisons de la volatilité de chaque stablecoin varient, cette volatilité met en évidence un problème plus vaste : la forte dépendance du marché de la cryptographie à l'égard de stablecoins centralisés qui manquent souvent de transparence sur les réserves. Même si les mesures réglementaires à venir dans la région européenne exercent une pression sur les pièces stables pour qu'elles mettent en œuvre des changements de gouvernance, il reste encore un long chemin à parcourir. L’analyse approfondie d’aujourd’hui explorera l’état actuel de la structure du marché des pièces stables pour mieux comprendre les risques actuels.

Structure du marché stable

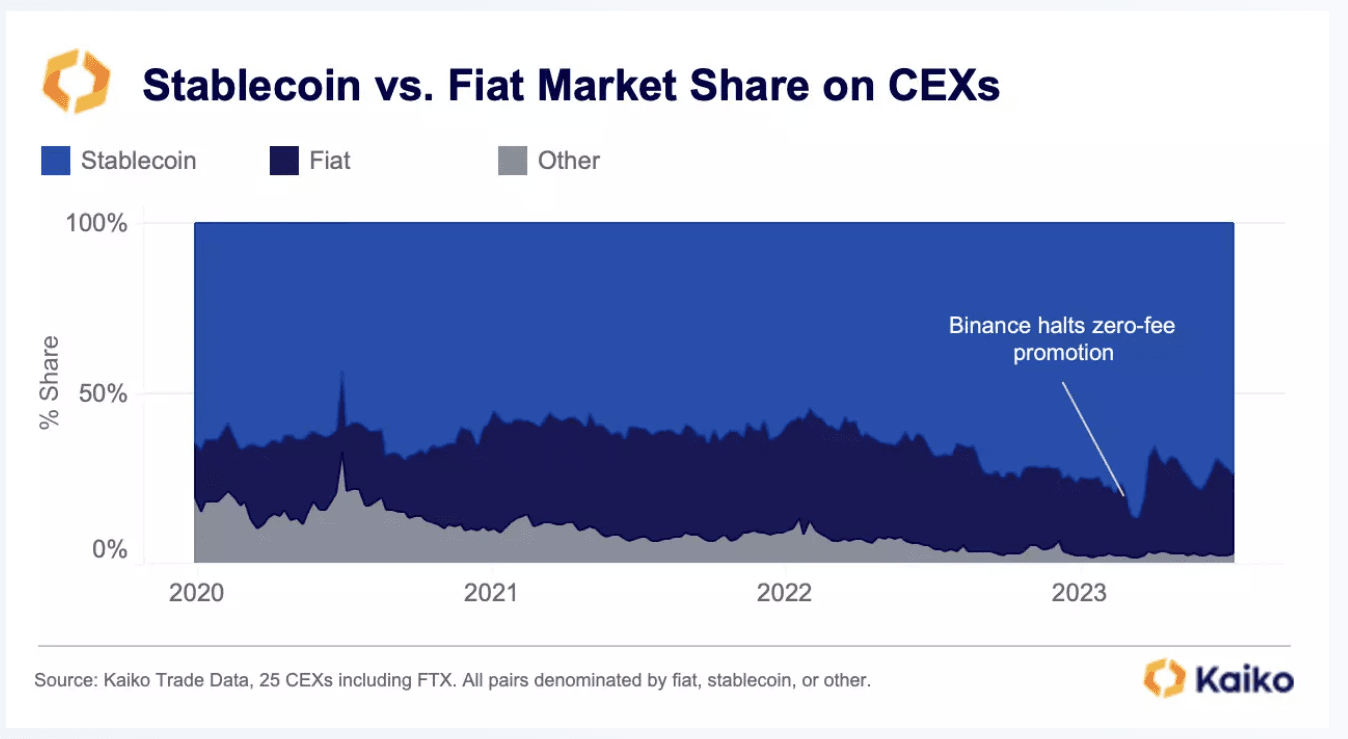

Actuellement, 74 % de toutes les transactions de crypto-monnaie sur les échanges centralisés utilisent des pièces stables. Ce chiffre a augmenté de 10 % depuis le début de 2020, mais reste bien en deçà du sommet historique atteint en mars, lorsque 87 % des transactions en cryptomonnaies impliquaient des pièces stables. La croissance rapide de la part de marché des stablecoins peut être attribuée presque entièrement aux promotions commerciales sans frais de Binance.

Après que Binance a abandonné le projet, nous avons observé une baisse presque instantanée de la part de marché du stablecoin. Dans l’ensemble, les données montrent que les monnaies fiduciaires jouent un rôle relativement faible sur le marché mondial des cryptomonnaies, ne représentant que 23 % de la part de marché.

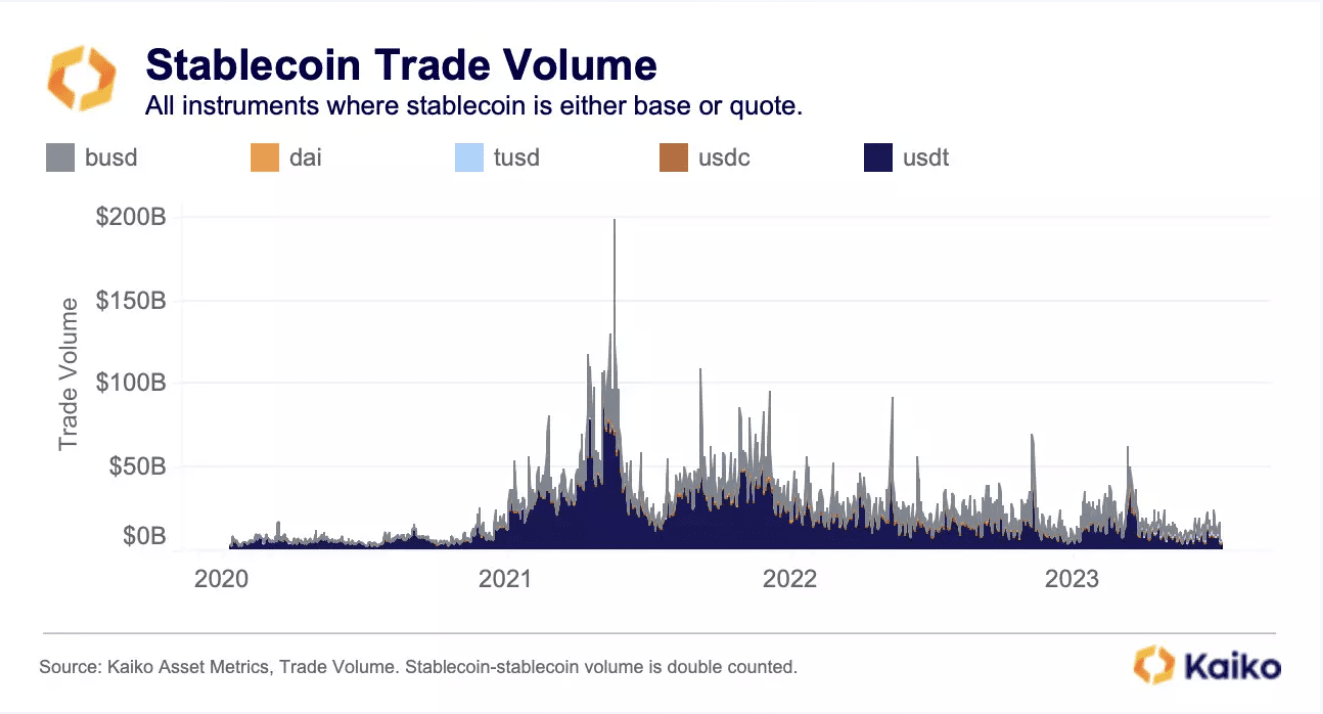

Pour comprendre la taille réelle de ces marchés, examinons le volume des échanges des cinq plus grandes pièces stables (Tether, USDC, Binance USD, TrueUSD et DAI) sur les bourses centralisées et décentralisées.

Depuis le début du deuxième trimestre, environ 10 à 15 milliards de dollars de ces cinq pièces stables ont été échangés chaque jour. Même si ce chiffre est loin des sommets historiques atteints lors du marché haussier de 2021, il s’agit néanmoins d’un volume considérable.

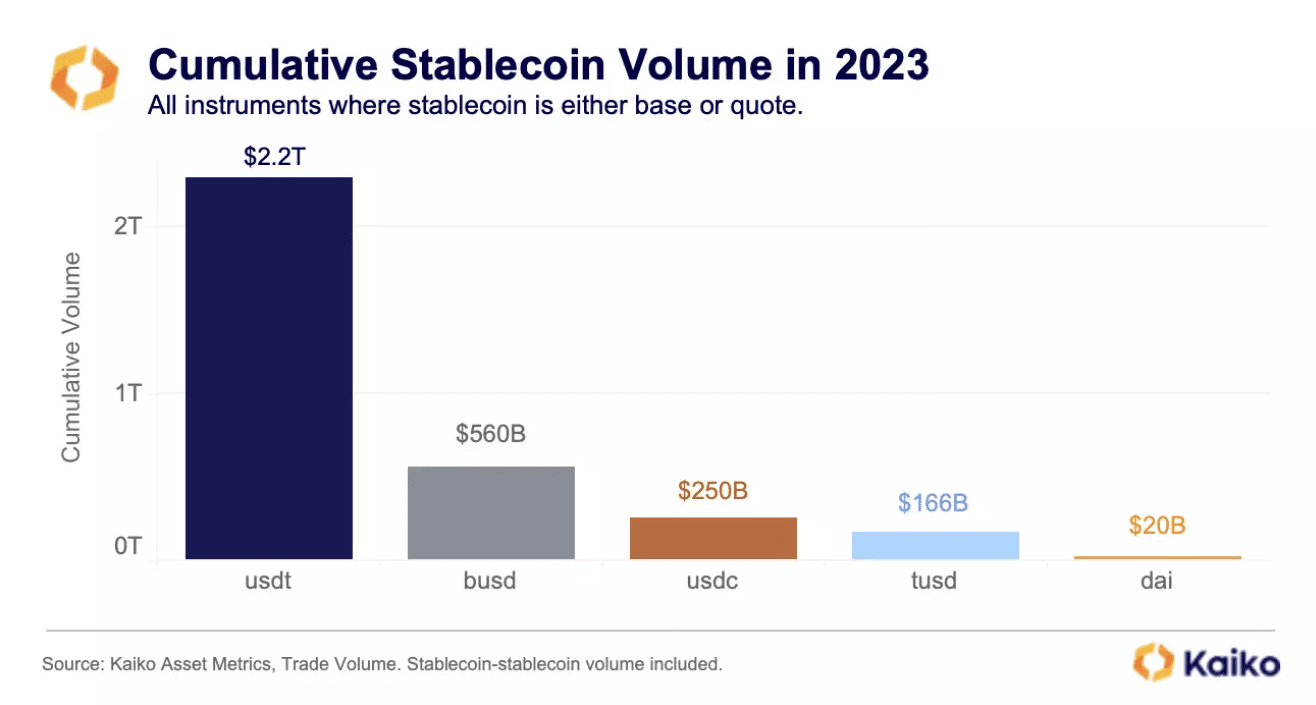

Pour voir les choses autrement, le volume cumulé des échanges de pièces stables a dépassé les 3 000 milliards de dollars en 2023, Tether étant en tête.

Aujourd'hui, Tether détient une part de marché stupéfiante de 70 % sur les bourses centralisées. Le BUSD de Binance est presque devenu un concurrent majeur, mais son émetteur, Paxos, a été contraint de cesser ses émissions plus tôt cette année. La part de marché du BUSD diminue lentement, passant d’un maximum de 30 % à seulement 6 % actuellement, avant de se terminer officiellement en 2024.

La plus grande surprise de cette année a peut-être été la hausse fulgurante du TUSD, qui a vu sa part de marché passer de moins de 1 % à 19 % en seulement trois mois. Le TUSD était autrefois un stablecoin peu connu avec presque aucun volume de transactions avant d'être sélectionné par Binance comme successeur du BUSD et de commencer à promouvoir la paire de trading BTC-TUSD sans frais. La grande majorité du volume des transactions du TUSD provient de cette seule paire de transactions.

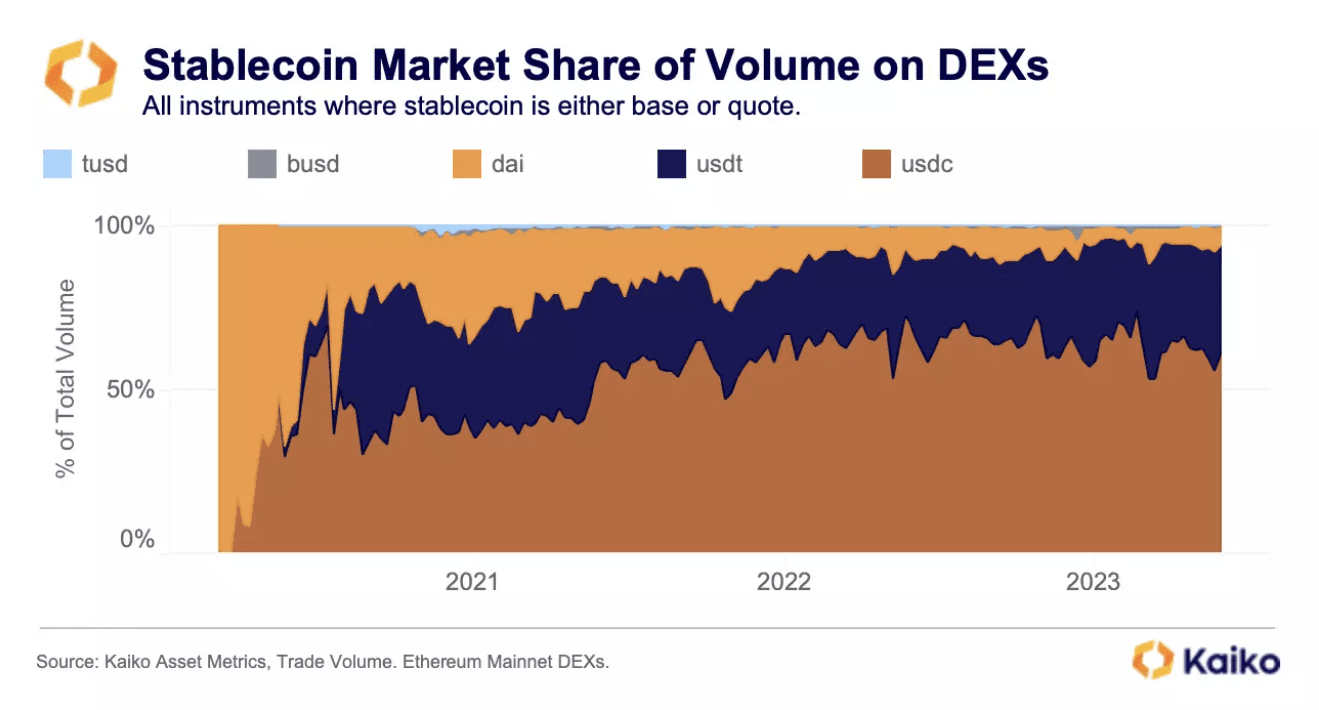

Sur les bourses décentralisées, la répartition des parts de marché est très différente. La tendance la plus évidente est le déclin rapide du DAI, le seul stablecoin décentralisé de premier plan. Dans le passé, DAI représentait la majorité des activités DeFi, mais sa domination a été rapidement dépassée par l'USDC et l'USDT.

Une explication de ce changement implique l'efficacité relative du capital de chaque stablecoin : le DAI nécessite une surdimensionnement pour frapper 1 $ de DAI, contrairement à l'USDC et à l'USDT, ce qui permet à ces stablecoins centralisés d'attirer rapidement plus d'utilisateurs et de capitaux. Aujourd’hui, l’USDC occupe une position systémique dans les protocoles DeFi, en particulier dans les protocoles de prêt, où il représente une proportion élevée du total des garanties.

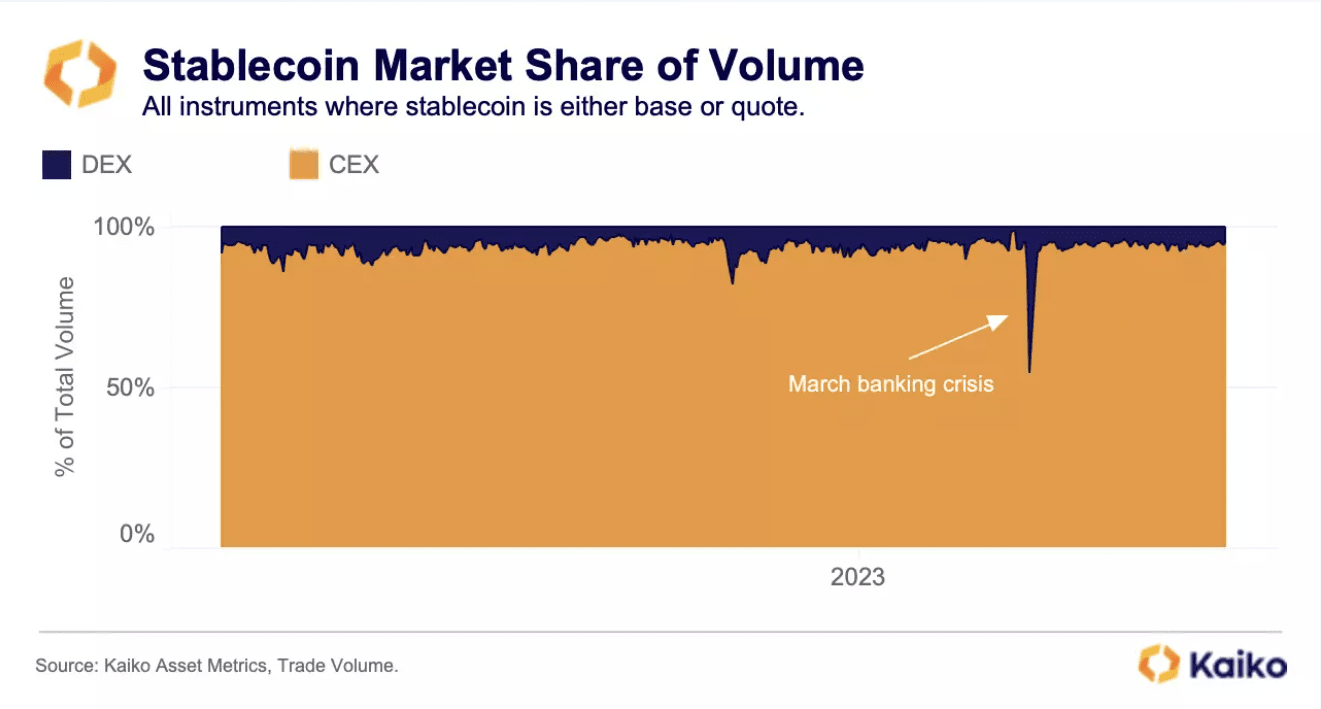

Dans l’ensemble, la grande majorité des échanges de stablecoins se déroulent aujourd’hui sur des bourses centralisées. Seulement 5 % des transactions stables sont exécutées sur des bourses décentralisées, bien que ce chiffre ait brièvement atteint 45 % lors de la crise bancaire de mars. [Les données DEX de Kaiko incluent le protocole le plus liquide du réseau principal Ethereum, qui détient actuellement la majorité du volume de transactions sur cross-chain].

Le rapport entre le volume des transactions CEX et DEX montre qu'aujourd'hui, les pièces stables sont principalement utilisées pour les échanges sur des bourses centralisées.

en conclusion

Le rapport du volume des échanges entre les bourses centralisées (CEX) et les bourses décentralisées (DEX) montre qu'aujourd'hui, les pièces stables sont principalement utilisées pour négocier sur des bourses centralisées.

Sur la base de ces informations, nous pouvons tirer les conclusions suivantes sur l’état actuel de la structure du marché du stablecoin :

1. La grande majorité des activités de crypto-monnaie impliquent des pièces stables centralisées plutôt que des monnaies légales.

2. Tether représente la majorité de ces transactions, bien que la part de marché du TUSD augmente rapidement.

3. L’objectif principal des stablecoins est de négocier sur des bourses centralisées.

Cette semaine, l'Autorité bancaire européenne a déclaré aux émetteurs de pièces stables qu'ils devaient prendre des mesures immédiates pour se conformer à la prochaine réglementation MiCA, laissant certaines pièces stables dans une position précaire étant donné le manque général de transparence et les problèmes de gouvernance. Alors que Circle a fait des efforts importants pour améliorer la transparence de l'USDC (même Tether a fait quelques efforts au cours de l'année écoulée), le TUSD, relativement inconnu, fournit actuellement des informations minimales sur ses réserves ou la structure de son entreprise, ce qui présente le plus grand risque.

Bien que TUSD ne soit pas encore un stablecoin d’importance systémique, Binance est une bourse extrêmement influente et toute activité sur celle-ci doit donc être examinée de près. Cependant, historiquement, la transparence n’a jamais semblé être une préoccupation majeure pour les utilisateurs de stablecoins, et à moins que des interdictions pures ne soient mises en œuvre ou que les régulateurs ne coordonnent la législation dans les principales régions, nous continuerons probablement à voir des structures de marché similaires.