Auteur : Gryphsis Academy Compilateur : Cointime.com QDD.

bref résumé

1. Le prêt NFT est un produit financier qui se produit pendant la phase de détention du NFT. Son mécanisme de base permet aux détenteurs d'emprunter des fonds à court terme sur leurs NFT inactifs sans les vendre. En tirant parti de leur NFT comme garantie, les détenteurs peuvent obtenir des liquidités sous forme de crypto-monnaie ou de monnaie fiduciaire. Cela leur permet de réaliser des bénéfices tout en bénéficiant des avantages de la détention de NFT, améliorant ainsi l'efficacité de leur utilisation du capital.

2. Il existe deux principaux types de protocoles de prêt NFT : les prêts garantis et les prêts non garantis.

1) Prêts hypothécaires :

Peer-to-peer (P2P) : adapté aux marchés baissiers avec une liquidité limitée, car il est peu probable que la plateforme soit affectée par des conditions de marché extrêmes.

Peer-to-Pool : adapté aux marchés haussiers avec une liquidité abondante.

Mode hybride : Basé sur le mode point à point standard, il offre un plus grand confort d'utilisation.

Positions de dette garanties (CDP) : une bonne option pour ceux qui recherchent la liquidité des NFT de premier ordre mais évitent de payer des intérêts élevés.

2) Prêts non garantis :

Achetez maintenant, payez plus tard (BNPL)

Prêts Flash

Permettre aux utilisateurs qui ont des intentions d'achat mais qui manquent temporairement de capacités de paiement complètes d'entrer sur le marché NFT.

3. Le modèle de revenus du prêt NFT repose principalement sur les intérêts versés par les utilisateurs pour les prêts garantis. Si des fonctionnalités supplémentaires, telles que les prêts flash, sont disponibles, des frais de service correspondants peuvent être générés.

4. Les principaux risques associés au prêt de NFT sont les suivants :

Risque de volatilité (risque de défaut) dans l’évaluation des garanties NFT.

Forte concentration d'utilisateurs cibles.

En raison de l’offre incrémentale limitée de cibles d’actifs de haute qualité, le potentiel de croissance quantitative de l’ensemble du secteur est limité.

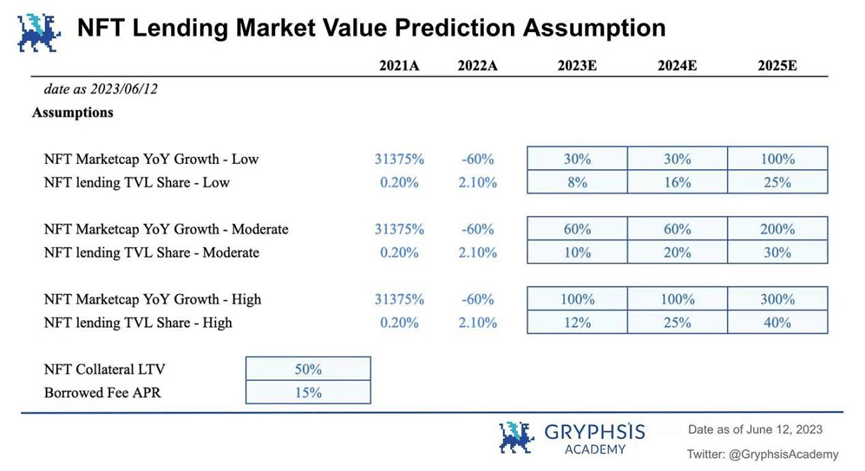

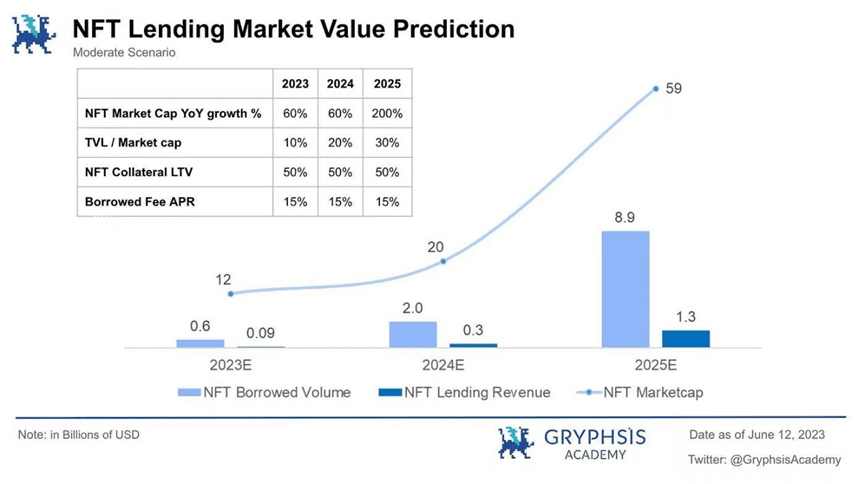

5. D'ici trois ans, dans un scénario modéré, la capitalisation boursière globale des NFT pourrait atteindre environ 60 milliards de dollars, dont la valeur totale bloquée (TVL) pour les prêts NFT pourrait atteindre environ 18 milliards de dollars, répondant ainsi à une demande de prêt d'environ 9 milliards de dollars. Le secteur des prêts NFT devrait générer un chiffre d'affaires annuel de 1,3 milliard de dollars.

1. Contexte de l'industrie

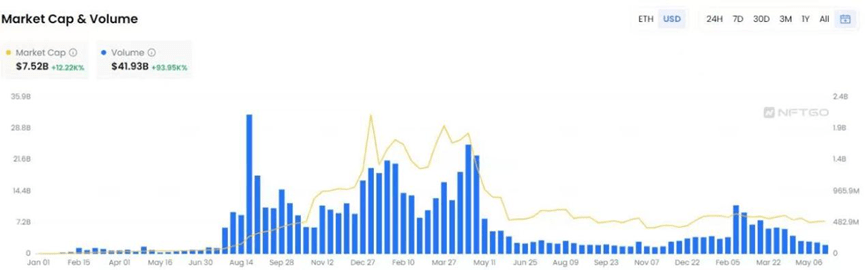

Ces dernières années, deux secteurs de l'industrie des cryptomonnaies ont connu une croissance rapide. L'un est la finance décentralisée (DeFi), qui a connu l'« été DeFi » en 2020. L'autre est l'engouement pour les NFT en 2021. La taille globale du marché des NFT sur Ethereum est passée d'environ 61 millions de dollars début 2021 à un pic d'environ 32 milliards de dollars en un peu plus de deux ans. Malgré d'importantes corrections du marché, la taille du marché reste d'environ 7,5 milliards de dollars, soit une multiplication par plus de 120.

Aujourd’hui, le NFT-Fi, qui intègre le NFT et le DeFi, est rapidement passé d’un domaine de niche à une partie importante du monde des crypto-monnaies.

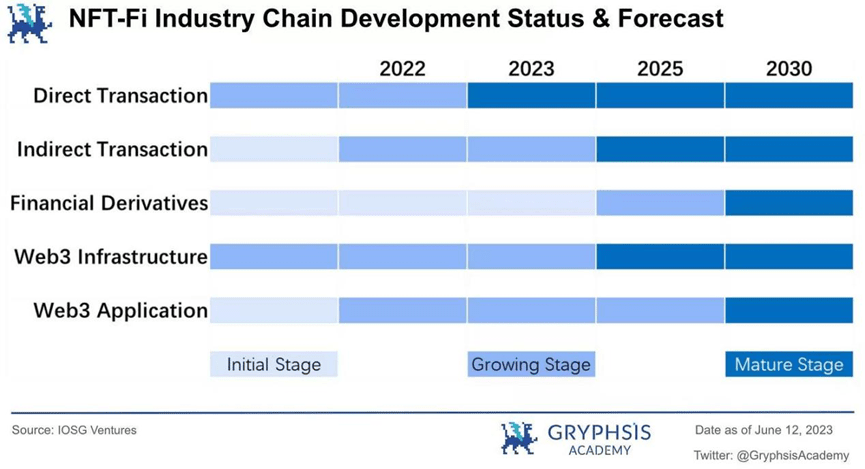

La financiarisation des NFT a contribué à élargir et à renforcer le consensus et la demande pour ces produits par des moyens financiers. La structure du secteur peut être divisée verticalement en trois niveaux :

1) Trading direct : cela inclut les places de marché, les agrégateurs et les teneurs de marché automatisés (AMM) pour l'échange de cryptomonnaies. Parmi les projets représentatifs, on peut citer Opensea et Blur.

2) Transactions indirectes : Cela comprend les prêts hypothécaires NFT, la conservation de financements et d'autres services connexes. Parmi les projets représentatifs figurent BendDAO et ParaSpace.

3) Produits financiers dérivés : ils comprennent les options, les contrats à terme, les indices et autres produits de négociation à fort effet de levier, comportant des risques. Openland est un projet représentatif.

Si le trading direct est relativement mature, les produits dérivés financiers en sont encore à leurs balbutiements. Les couches intermédiaires de dépôts, de prêts et d'emprunts présentent des caractéristiques fondamentales du système financier et connaissent actuellement un développement rapide. Par conséquent, cet article se concentrera sur l'axe actuel du trading indirect de NFT : le prêt de NFT.

2. Valeur marchande de l'industrie

Tout d’abord, répondons à une question : pourquoi existe-t-il une demande pour le marché du prêt NFT ?

Comme nous le savons tous, un NFT (jeton non fongible) désigne un actif cryptographique unique, non copiable ou remplaçable. Les NFT sont uniques, indivisibles et irremplaçables. Leur prix repose principalement sur un jugement subjectif individuel ou un consensus collectif.

Cependant, en raison de ces caractéristiques, malgré leur valeur esthétique et de collection intrinsèque (et leur utilité potentielle en tant que projet), les NFT rencontrent généralement un public limité par rapport aux cryptomonnaies fongibles ordinaires. L'absence de référence standardisée pour évaluer la valeur des NFT entraîne souvent leur liquidité relativement faible sur le marché global des cryptomonnaies.

En général, les investisseurs en NFT espèrent réaliser des bénéfices en vendant leurs NFT lorsque les prix augmentent. Cependant, cette approche est fortement impactée par le contexte de marché actuel. Un marché baissier dans l'écosystème Web3 a entraîné une baisse de confiance du marché, une activité de trading atone et une nouvelle contraction de la liquidité. Par conséquent, dans la plupart des cas, ces actifs NFT restent inutilisés, ce qui entraîne une utilisation extrêmement inefficace du capital. Sans services de prêt, les utilisateurs pourraient être contraints de vendre leurs NFT uniques pour obtenir les liquidités dont ils ont tant besoin.

Le prêt de NFT est un produit financier qui intervient pendant la période de détention des NFT. Son mécanisme principal est de permettre aux détenteurs d'emprunter des fonds à court terme sans vendre de NFT. En utilisant leurs NFT comme garantie, ils peuvent obtenir des liquidités sous forme de cryptomonnaie ou de monnaie fiduciaire tout en profitant des avantages liés à la détention de NFT et en générant des profits, améliorant ainsi l'efficacité de l'utilisation du capital.

Pour résoudre les problèmes de liquidité des NFT, le prêt de NFT connaît une demande croissante sur ce marché innovant. Des solutions de liquidité NFT offrant une expérience utilisateur optimale et des modèles de trading durables émergeront rapidement dans l'espace NFT-Fi.

3. Obstacles industriels

Les obstacles de l’industrie au prêt de NFT tournent principalement autour de la faisabilité de la réalisation du modèle commercial de base, notamment :

1) Système efficace de mise en correspondance des demandes de prêt NFT avec les utilisateurs

En raison de la nature unique des NFT, les utilisateurs doivent généralement posséder des actifs spécifiques et des connaissances financières pertinentes pour associer ces actifs à des services de prêt. Concevoir un modèle économique attractif, capable d'attirer prêteurs et emprunteurs, est essentiel pour répondre efficacement aux besoins des utilisateurs.

2) Mécanisme de tarification raisonnable pour les actifs NFT

La tarification est un élément clé du prêt de NFT. Lors de l'estimation de la valeur des actifs NFT, des facteurs tels que le ratio prêt/valeur (LTV) et le système de liquidation sont pris en compte. Un système fournissant des devis rapides et raisonnables est crucial pour le prêt de NFT. Face à la croissance du nombre d'utilisateurs du protocole et à la demande croissante de services, l'efficacité du mécanisme de devis, du suivi des données et des mises à jour a un impact direct sur l'expérience client globale.

4. Paysage concurrentiel

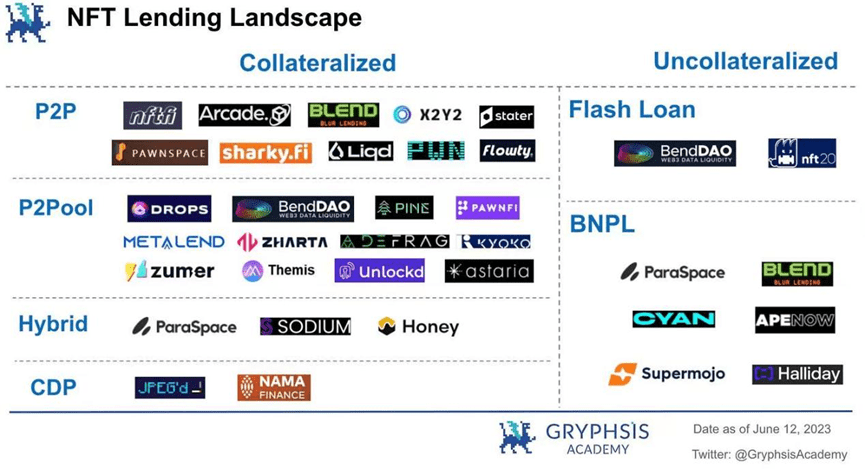

Dans le secteur actuel des prêts NFT, il existe deux catégories principales : les prêts hypothécaires et les prêts sans garantie.

Les prêts hypothécaires peuvent être classés en fonction du type d’accord :

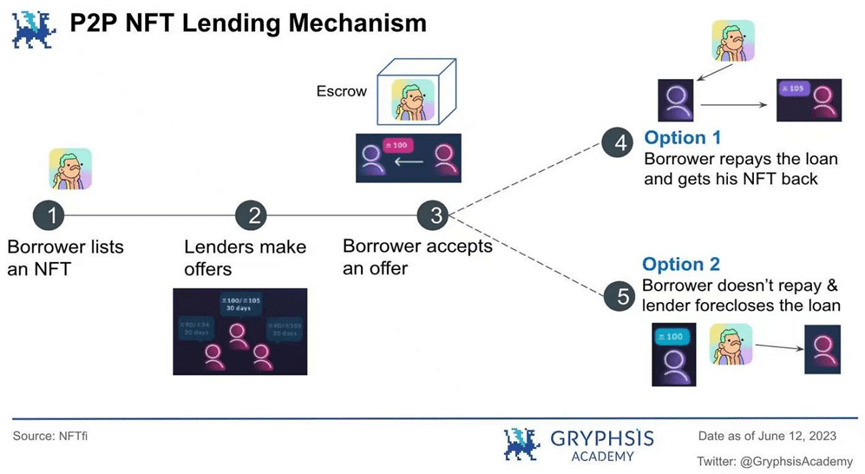

1) Pair à pair (P2P)

Ce modèle implique des prêts directs entre utilisateurs, mettant en relation prêteurs et emprunteurs en fonction des taux d'intérêt, des conditions de prêt et des types de garanties NFT. Une fois les besoins satisfaits, la transaction de prêt est exécutée. Parmi les projets représentatifs, citons NFTfi, Arcade et Blur (Blend).

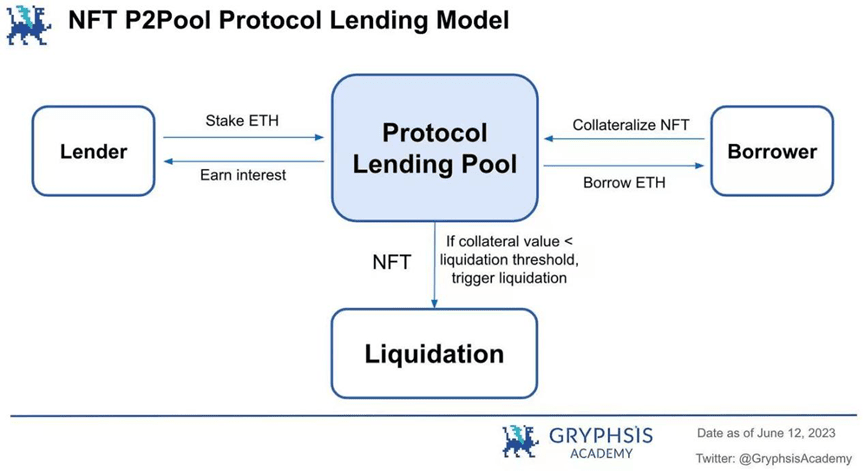

2) Pool peer-to-peer

Ce modèle implique des prêts entre les utilisateurs et un pool de protocoles. Les prêteurs fournissent des NFT en garantie au pool de protocoles pour obtenir rapidement des prêts, tandis que les déposants lui versent des fonds et perçoivent des intérêts. Parmi les projets représentatifs, on peut citer BendDAO et DROPS.

3) Type mixte

Ce modèle combine des éléments des protocoles P2P et peer-to-pool. Dans ce modèle, les prêteurs définissent des paramètres tels que le taux d'intérêt, la durée et le montant du prêt. Demander un prêt sur la plateforme revient à créer un pool de protocole distinct. Plusieurs emprunteurs peuvent y déposer des fonds pour percevoir des intérêts. Projet représentatif : ParaSpace.

4) Position de dette garantie (CDP)

Introduit par MakerDAO, il est considéré comme le modèle ultime de prêt garanti par NFT. Projet représentatif : JPEG.

Les prêts non garantis peuvent être classés comme suit :

1) Achetez maintenant, payez plus tard (BNPL) Projets représentatifs : CYAN, ParaSpace, Blur (Blend).

2) Projet représentatif de prêt flash : BendDAO

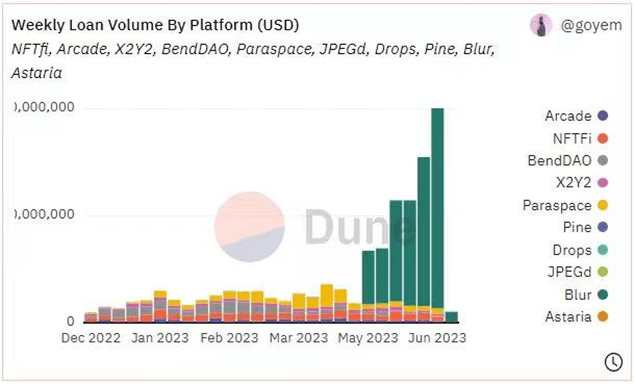

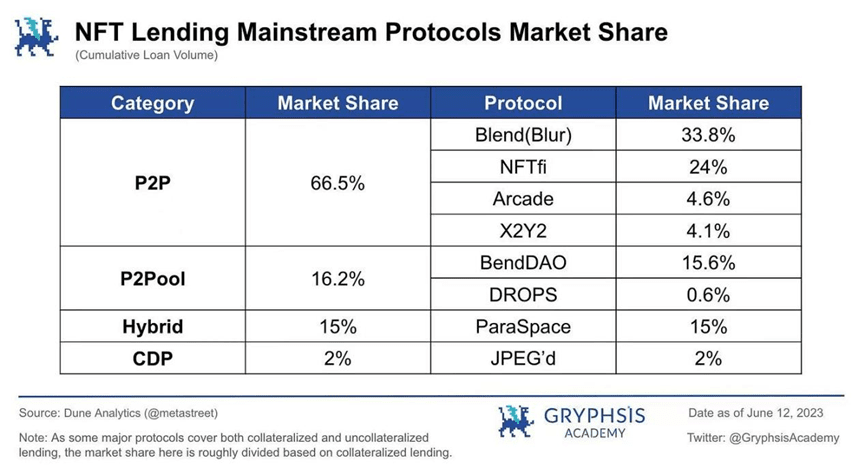

Comme le montrent les deux graphiques ci-dessus, les protocoles peer-to-peer (P2P) et peer-to-pool dominent le marché des prêts NFT en termes de volume de prêts.

Depuis le lancement de Blend par Blur en mai, ce protocole s'est rapidement imposé comme l'un des principaux protocoles de prêt. Fort de sa position de leader sur le marché des NFT et de sa base d'utilisateurs, Blend affiche un volume de transactions systématiquement supérieur à celui de tous les autres protocoles réunis. Son volume de prêt cumulé se classe actuellement au premier rang du secteur.

5. Chemin de mise en œuvre technique et avantages et inconvénients Sur la base des différents types de protocoles d'activité de prêt NFT mentionnés ci-dessus, chaque type a ses propres caractéristiques uniques.

5.1 Prêts hypothécaires

5.1.1 Pair à pair (P2P)

Dans le prêt P2P, la méthode d'évaluation par l'utilisateur est principalement utilisée. Autrement dit, le prix des NFT est calculé à partir de l'estimation fournie par les utilisateurs. Ces derniers effectuent des enchères spécifiques en fonction du caractère unique de chaque NFT. Cette méthode présente les caractéristiques suivantes :

Inefficacité : Le processus de mise en relation entre les prêteurs et les emprunteurs peut prendre beaucoup de temps.

Évaluation relativement raisonnable : les NFT d'une même série peuvent avoir des valeurs différentes selon leurs propriétés. Prêteurs et emprunteurs peuvent négocier et déterminer les évaluations en fonction des propriétés de chaque NFT, plutôt que d'utiliser un prix de réserve unique pour l'ensemble de la série.

Haute sécurité : si un individu fait défaut, cela n'affectera que le prêteur et l'emprunteur impliqués dans ce prêt spécifique, sans propager le risque aux autres utilisateurs de la plateforme.

Prend en charge différents types de garanties NFT : étant donné qu'il s'agit de cotations directes entre les utilisateurs, théoriquement, n'importe quelle série NFT peut être utilisée comme garantie pour un emprunt.

Résumé : Le modèle P2P est plus adapté aux marchés baissiers à faible liquidité car il est moins sensible aux conditions de marché extrêmes qui pourraient affecter la sécurité de la plateforme.

5.1.2 Pool peer-to-peer

Les prix moyens pondérés dans le temps (TWAP) sont largement utilisés dans les protocoles de prêt entre particuliers. Des solutions Oracle comme Chainlink peuvent obtenir et publier la moyenne pondérée dans le temps des prix de vente et de réserve, créant ainsi un prix combiné pour évaluer la valeur des NFT. En calculant la moyenne de plusieurs prix sur une période prédéterminée, ce modèle réduit l'impact des anomalies de prix, rendant ainsi plus difficile toute manipulation malveillante.

Il présente les caractéristiques suivantes :

Haute efficacité : les utilisateurs peuvent interagir directement avec le pool de prêts et emprunter et prêter à tout moment.

Évaluations moins précises : La plateforme ne peut pas fournir d'évaluations détaillées des garanties basées sur les propriétés de chaque NFT. Les évaluations sont déterminées en fonction du prix de réserve de la série de NFT, et le montant du prêt reste le même pour tout NFT de la même série, quelles que soient ses propriétés spécifiques.

Risques potentiels pour la sécurité : Chaque prêt sur la plateforme affecte les intérêts de tous les déposants. Dans des cas extrêmes, la liquidation massive de NFT peut entraîner des risques systémiques.

Seule une gamme limitée de garanties NFT est prise en charge : pour des raisons de sécurité, seuls les NFT de premier ordre avec un volume de transactions élevé, une bonne liquidité et des prix relativement stables sont pris en charge comme garantie.

Résumé : Le modèle peer-to-pool est plus adapté à un marché haussier avec une liquidité suffisante.

5.1.3 Hybrid

Le mécanisme de prêt de base du protocole hybride adopte également un modèle peer-to-pool. Les utilisateurs peuvent obtenir des liquidités en tant qu'emprunteurs en mettant en gage des NFT en temps réel, ou en fournissant des liquidités en tant que prêteurs et en percevant des intérêts. L'innovation réside dans l'introduction d'un système de crédit à marge croisée, remplaçant le modèle de pool de marge indépendant utilisé par les plateformes existantes. Ce système permet aux utilisateurs d'utiliser une seule ligne de crédit pour prêter toutes les garanties. Prenons un exemple : supposons que vous possédiez 61 NFT Bored Ape Yacht Club (BAYC) et que vous décidiez d'emprunter 5 NFT en garantie, puis d'en acheter un autre. En utilisant les protocoles de prêt existants et leurs modèles de marge indépendants, vous devez emprunter des ETH séparément pour chaque NFT BAYC, puis acheter de nouveaux NFT BAYC sur le marché. Ce processus présente au moins deux inconvénients :

1. Expérience utilisateur : les utilisateurs doivent exécuter cinq transactions en chaîne distinctes et gérer cinq positions de prêt distinctes.

2. Si l'une de vos positions de prêt est menacée de liquidation, vous devez la rembourser immédiatement pour éviter la liquidation. Cependant, dans les protocoles hybrides, en nantissant des actifs NFT, vous générez une ligne de crédit et un facteur de santé pour l'ensemble du portefeuille de garanties. Tant que le facteur de santé de l'ensemble de votre portefeuille de garanties reste supérieur à 1, aucun de vos NFT ne déclenchera d'enchère de liquidation. Pour atténuer le risque, vous pouvez choisir de déposer davantage de garanties (NFT ou jetons ERC-20) afin de maintenir un facteur de santé élevé. Le système de crédit est similaire à un système d'évaluation qui détermine la valeur de toutes les garanties en fonction de l'évaluation et approuve automatiquement les prêts. Tant que votre garantie correspond aux types de garanties pris en charge par le système de crédit, vous pouvez emprunter sur la base de sa valeur totale. C'est ce qu'on appelle un modèle de levier à marge croisée. Simple et facile à comprendre, ce modèle offre une plus grande commodité opérationnelle en plus du modèle peer-to-pool standard. 5.1.4 Position de dette garantie (CDP)

Une fois leurs NFT placés dans le dépôt, les utilisateurs peuvent retirer les jetons du protocole correspondants. Le protocole du projet CDP autorise les positions de dette en jetons du protocole jusqu'à un certain pourcentage de la valeur collatérale, moyennant un taux d'intérêt annuel. Lorsque le ratio dette/collatéral d'un utilisateur dépasse le seuil de liquidation, la DAO procède à une liquidation. La DAO rembourse la dette et conserve ou vend aux enchères les NFT pour constituer son dépôt.

Les utilisateurs peuvent souscrire une assurance contre la liquidation lors de leur emprunt, moyennant des frais uniques et non remboursables, proportionnels au montant du prêt. Grâce à cette assurance, ils ont la possibilité de rembourser eux-mêmes leur dette (avec une pénalité supplémentaire) dans un délai déterminé après la liquidation.

Les prêts CDP sont une bonne option pour ceux qui ont besoin de liquidités provenant de leurs NFT de premier ordre, mais qui souhaitent éviter les taux d'intérêt élevés. 5.2 Prêts non garantis 5.2.1 Prêts flash (achats avec acompte)

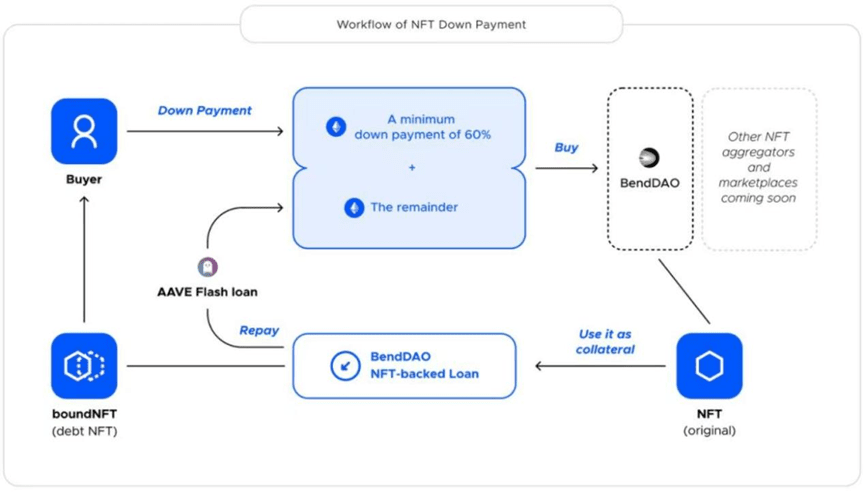

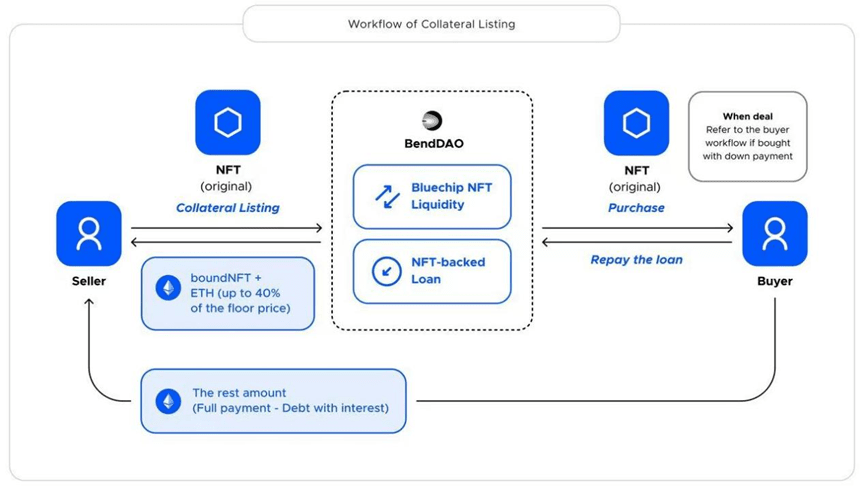

Les prêts flash (achats avec acompte) sont une variante des prêts traditionnels. Les utilisateurs peuvent verser un acompte sur le protocole pour acheter des NFT listés sur la place de marché. Le reste des fonds provient de protocoles DeFi tiers (tels qu'Aave) qui proposent des services de prêts flash. Une fois l'acompte et les fonds restants obtenus grâce au prêt flash utilisés pour acheter le NFT, l'acheteur devient propriétaire du NFT et le garantit sur le protocole de prêt NFT. Le pool de financement du protocole restitue les fonds empruntés au prêt flash, et le calcul des intérêts restants, le mécanisme de remboursement et le mécanisme de liquidation sont basés sur le contrat de prêt. Lorsque le prix de vente dépasse le prix de réserve du protocole, le ratio d'acompte augmente. Les frais comprennent généralement des frais d'acompte et des frais de prêt flash.

Le flux de travail est illustré dans la figure ci-dessous :

Source : BendDAO

Source : BendDAO

5.2.2 BNPL (Achetez maintenant, payez plus tard)

Voici une brève explication du BNPL du point de vue d’un acheteur :

1. Bob souhaite acheter un pingouin potelé. Il active un programme BNPL sur la plateforme pour acheter n'importe quel pingouin actuellement répertorié sur Opensea, LooksRare ou X2Y2.

2. La plateforme propose à Bob un plan de paiement échelonné avec un taux d'intérêt prédéterminé qu'il doit rembourser dans un délai de trois mois. Quelles que soient les fluctuations du prix des NFT, le montant reste constant et fixe sur cette période de trois mois.

3. Si Bob accepte le plan, il recevra de l'ETH du pool de financement de la plateforme pour acheter des NFT, qui seront conservés par le contrat intelligent de la plateforme.

4. Une fois tous les versements effectués, Bob transfère le NFT dans son portefeuille et en devient pleinement propriétaire. (Remarque : si la valeur du NFT augmente pendant cette période, Bob a le droit de rembourser le plan BNPL par anticipation et de le vendre.)

5. Les retards de paiement entraîneront un défaut de paiement et le NFT sera conservé dans le coffre de la plateforme correspondante en vue de sa liquidation. BNPL propose un service de prêt sur gage permettant aux utilisateurs d'échanger temporairement des NFT contre des prêts en échange de garanties. Le prêt est ensuite remboursé avec les intérêts, qui sont versés directement au fonds de financement. Afin de réduire les défauts de paiement prévus, la plateforme met en œuvre diverses mesures de gestion des risques, telles que la régulation des prêts par des taux d'intérêt plus élevés et la dissuasion de la détention de produits NFT à haut risque.

On constate que le modèle économique des prêts non garantis, qu'il s'agisse de prêts flash (achat avec apport) ou de prêts BNPL, implique en réalité une garantie post-achat. Les utilisateurs peuvent acquérir des NFT avec un petit investissement initial en versant un apport partiel, puis rembourser le prêt correspondant dans un délai déterminé. Ce modèle convient aux utilisateurs du marché des NFT qui ont l'intention d'acheter, mais qui ne sont temporairement pas en mesure de payer la totalité du montant.

Par conséquent, les caractéristiques de ce modèle de prêt comprennent :

Utilisation rationnelle du capital, permettant aux utilisateurs de faire des achats anticipés avec des investissements initiaux plus faibles, réduisant ainsi la pression financière

Un système d’évaluation de crédit fiable est nécessaire pour évaluer le risque de chaque transaction grâce à l’évaluation du crédit

Les modèles de contrôle des risques doivent être validés, surtout aux premiers stades d'un produit. Gérer efficacement les risques et préserver la santé de l'entreprise sont essentiels à mesure que l'adoption par les utilisateurs progresse.

6. Modèle de revenus

D'une manière générale, les principales sources de revenus des protocoles de prêt NFT comprennent : (1) les intérêts payés par les utilisateurs pour les prêts hypothécaires ; (2) les frais de prêt générés par des fonctions telles que les prêts flash ; et (3) les frais de transaction de marché. Le modèle de profit du prêt NFT repose principalement sur les intérêts et les frais de fonctionnement, tandis que les frais de transaction de marché ne sont pas liés à l'activité de prêt.

La répartition des revenus du projet peut varier selon la conception du protocole. Cela peut impliquer des proportions différentes de répartition entre les finances du projet et les détenteurs/utilisateurs de jetons.

7. Évaluation de l'industrie

Nous pouvons utiliser une approche d'évaluation descendante et la comparer au marché du prêt DeFi. La logique de croissance repose principalement sur la croissance continue attendue du marché des NFT à mesure que l'industrie du Web3 se développe. Le prêt de NFT n'en étant qu'à ses débuts, le secteur dispose encore d'une marge de croissance considérable.

7.1 Hypothèses d'évaluation

Le marché des cryptomonnaies est cyclique et traverse actuellement une phase baissière. La taille de l'ensemble du secteur des NFT fluctuera au gré des cycles du marché. Cependant, le taux de pénétration des prêts NFT (valeur totale bloquée, TVL) devrait augmenter relativement rapidement.

(a) Taux de croissance annuel de la capitalisation boursière

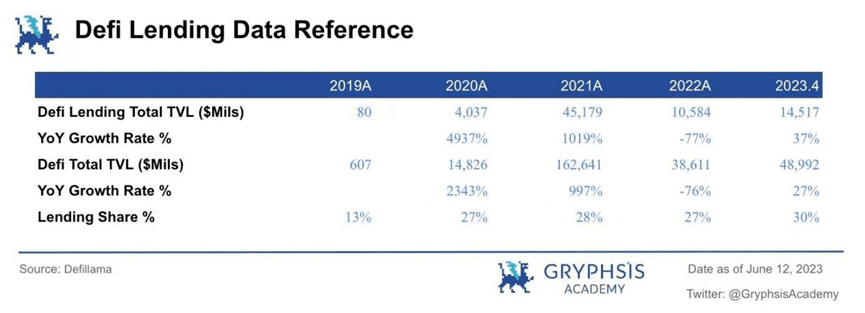

L'évolution du marché du prêt DeFi de 2019 à aujourd'hui révèle une expansion rapide du secteur au cours des deux premières années, dans un contexte de marché relativement stable. Compte tenu de sa petite taille initiale, la taille totale du marché a connu une croissance significative, multipliée par plusieurs. Cependant, en raison du ralentissement du marché, la capitalisation boursière totale est entrée dans une période de forte contraction en 2022. Le marché des NFT a connu une trajectoire similaire ces deux dernières années. Depuis le début de l'année, la capitalisation boursière totale du marché DeFi a montré des signes de rebond par rapport aux creux de 2022. Si cette reprise se maintient, nous prévoyons que cette année compensera le déclin de l'année dernière. Par conséquent, nous prévoyons un taux de croissance global du secteur de 60 % pour le marché des NFT cette année. Compte tenu de la nature cyclique des marchés haussiers et baissiers, nous anticipons une croissance relativement stable en 2024, similaire à celle de 2023, tandis que 2025 devrait connaître une croissance rapide en période de marché haussier, avec un taux de croissance trois fois supérieur à celui de la période stable. Nous considérons ces hypothèses comme des scénarios intermédiaires. Le scénario pessimiste suppose un taux de croissance intermédiaire de 50 %, tandis que le scénario optimiste propose des attentes plus ambitieuses basées sur ce scénario intermédiaire.

(b) Part TVL de prêt NFT

Compte tenu de la pénétration historique des prêts sur l'ensemble du marché DeFi, qui a été d'environ 25 à 30 % au cours des trois dernières années, nous pouvons estimer que d'ici 2025, le TVL des prêts NFT atteindra un ratio de blocage similaire, en supposant un scénario médian de 30 %, un scénario pessimiste de 25 % et un scénario optimiste de 40 %.

(c) Ratio de valeur hypothécaire NFT

Sur la base des données du ratio de valeur hypothécaire de plusieurs protocoles de prêt NFT traditionnels, la valorisation est supposée être de 50 %.

(d) Taux d'intérêt annuel des prêts

En faisant référence aux prêts DeFi et aux taux de prêt NFT actuels, supposons que le taux d'intérêt annuel pour les prêts NFT est de 15 %. 7.2 Prévision de la valeur marchande

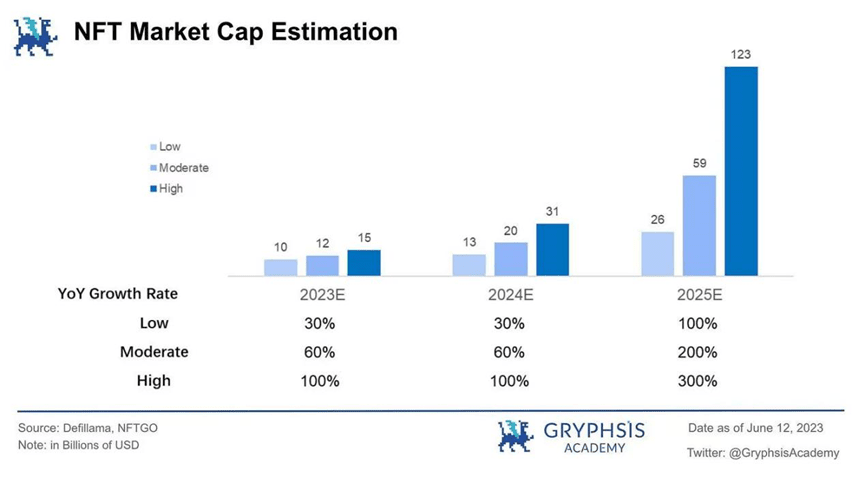

Sur la base des hypothèses moyennes de notre modèle de prévision d'évaluation, nous tablons sur une croissance régulière de la capitalisation boursière globale du secteur des NFT en 2023/2024 (60 % de croissance annuelle), avec une croissance significative en 2025 (200 % de croissance annuelle) en raison d'un potentiel cycle haussier. La TVL des prêts NFT est estimée à 30 % de la capitalisation boursière totale du secteur. Le ratio prêt/valeur (LTV) est fixé à 50 % et le taux d'intérêt annuel du prêt est estimé à 15 %.

Sur la base des hypothèses ci-dessus, nous estimons qu'au cours des trois prochaines années, la capitalisation boursière globale du secteur des NFT atteindra environ 60 milliards de dollars et que la valeur totale des prêts NFT atteindra environ 18 milliards de dollars. Cela permettra de répondre à une demande de prêts d'environ 9 milliards de dollars (en supposant un ratio prêt/valeur moyen de 50 %). Le chiffre d'affaires total des prêts NFT devrait atteindre 1,3 milliard de dollars, soit près de 10 milliards de RMB (sur la base d'un taux d'intérêt annualisé moyen de 15 %).

Remarque : Les revenus mentionnés ici ne prennent en compte que les intérêts des prêts comme revenu principal. Sur la base des données historiques de prêt des principales plateformes de prêt NFT (les taux d'intérêt se situent principalement entre 15 % et 30 %) et compte tenu de l'évolution des taux de prêt DeFi, nous supposons que le taux d'intérêt annualisé moyen des prêts NFT est de 15 %.

8. Principales entreprises/produits de protocole

8.1 Point à point

8.1.1 NFTfi

NFTfi.com est une plateforme de prêt NFT P2P mature fonctionnant selon un format d'enchères. Les prêteurs et les fournisseurs de garanties NFT déterminent conjointement le prix de l'offre, le calcul du taux d'intérêt et la durée. C'est l'une des plateformes leaders du secteur du prêt P2P.

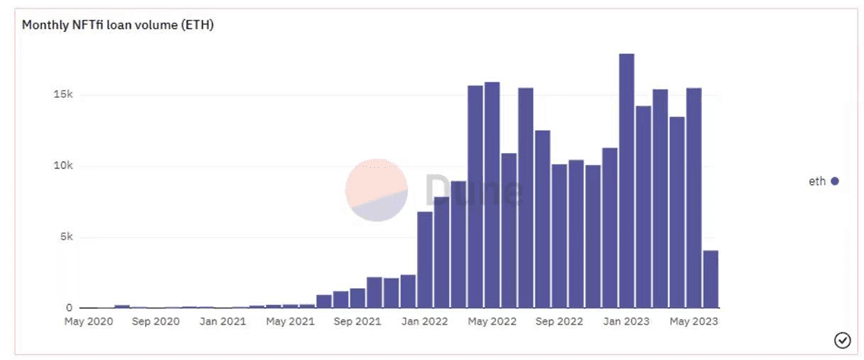

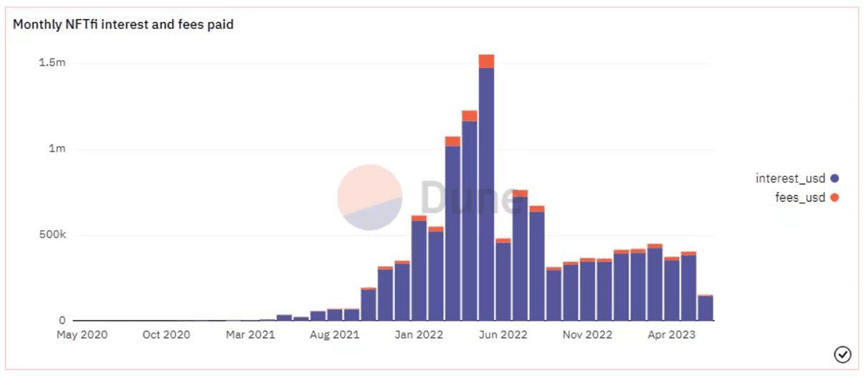

Depuis son lancement en 2020, la plateforme a facilité plus de 45 000 prêts pour un total d'environ 450 millions de dollars (fin mai 2023). Le volume mensuel de prêts Ethereum est resté stable au-dessus de 10 000 ETH depuis avril 2022, atteignant un pic de près de 18 000 ETH en janvier 2023. De mars à mai 2022, le chiffre d'affaires mensuel a dépassé le million de dollars, atteignant un pic de plus de 1,5 million de dollars en mai.

Source : Dune Analytics (@rchen8) 12 juin 2023

Source : Dune Analytics (@rchen8) 12 juin 2023

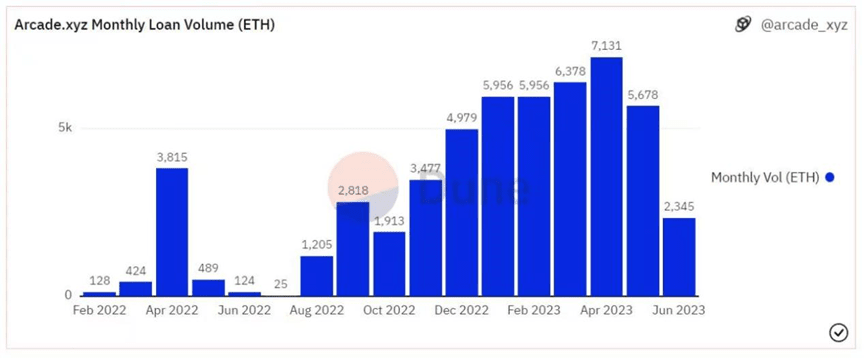

8.1.2 Arcade

Arcade est une autre plateforme P2P proposant des prêts de liquidités NFT et succède à Pawn.fi. Le projet s'appuie sur le protocole Pawn, une couche d'infrastructure dédiée à la liquidité des NFT. Ce protocole se compose d'un ensemble de contrats intelligents déployés sur la blockchain Ethereum, permettant la financiarisation d'actifs non fongibles. Les détenteurs de NFT peuvent utiliser leurs actifs comme garantie pour demander des prêts via l'application Arcade, qui applique les conditions de prêt spécifiées.

Source : Arcade (12 juin 2023)

Source : Arcade (12 juin 2023)

La plateforme utilise un contrat intelligent pour créer un NFT enveloppé (wNFT) représentant la garantie de l'emprunteur pour sa demande de prêt. Le wNFT est bloqué dans un contrat intelligent d'entiercement, qui enregistre le moment où les fonds sont remis à l'emprunteur et remboursés au prêteur.

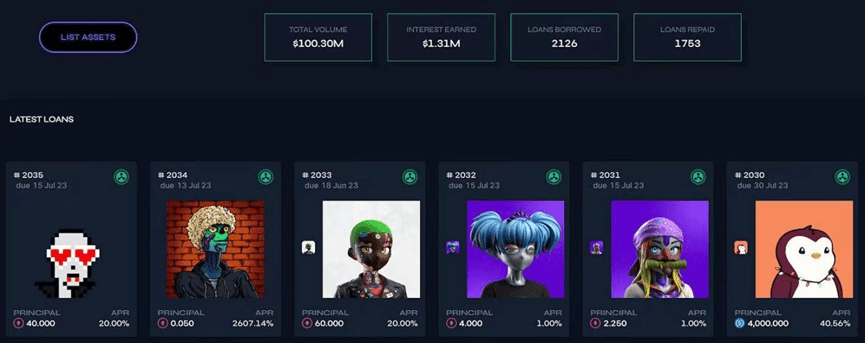

Au 12 juin, Arcade avait facilité plus de 2 000 prêts pour un montant d'environ 100 millions de dollars. Le volume mensuel des prêts a constamment dépassé les 5 000 ETH au cours des six derniers mois, et les revenus d'intérêts cumulés sur les prêts ont dépassé 1,3 million de dollars.

8.1.3 Flou (mélange)

Blur, plateforme leader d'échange de NFT, s'est associée à Paradigm pour lancer Blend en mai. Blend est un protocole de prêt de NFT entre particuliers qui permet d'acheter des NFT par le biais de prêts. Les principales fonctionnalités de Blend sont les suivantes :

Prêt P2P perpétuel sans date d'expiration ni besoin d'oracles.

Le prêteur définit le montant du prêt et publie une offre avec un rendement annuel en pourcentage (APY) spécifique, et l'emprunteur sélectionne l'offre.

Si le prêteur se retire, l'emprunteur doit rembourser le prêt ou emprunter à nouveau dans les 30 heures, sinon la liquidation aura lieu.

L'emprunteur peut rembourser le prêt à tout moment.

Il prend en charge le modèle « achetez maintenant, payez plus tard » (BNPL), dans lequel les emprunteurs paient d'abord un acompte, puis empruntent de l'argent pour acheter des NFT.

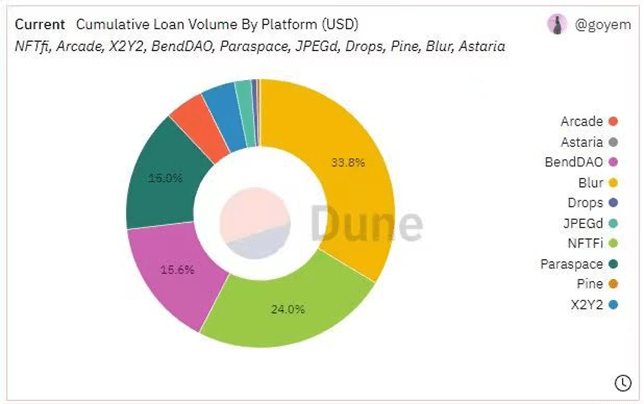

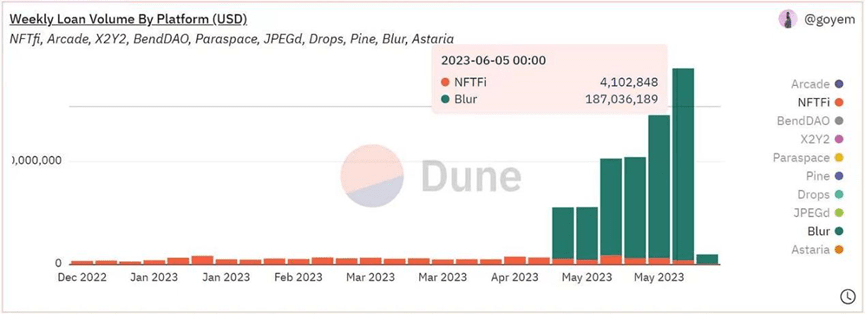

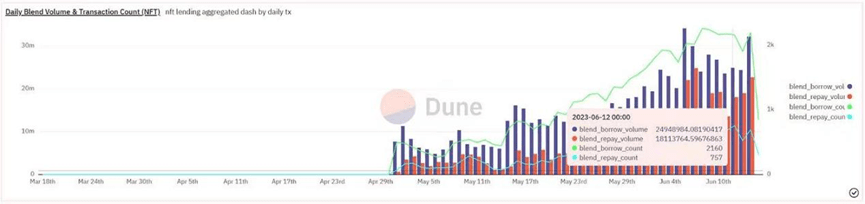

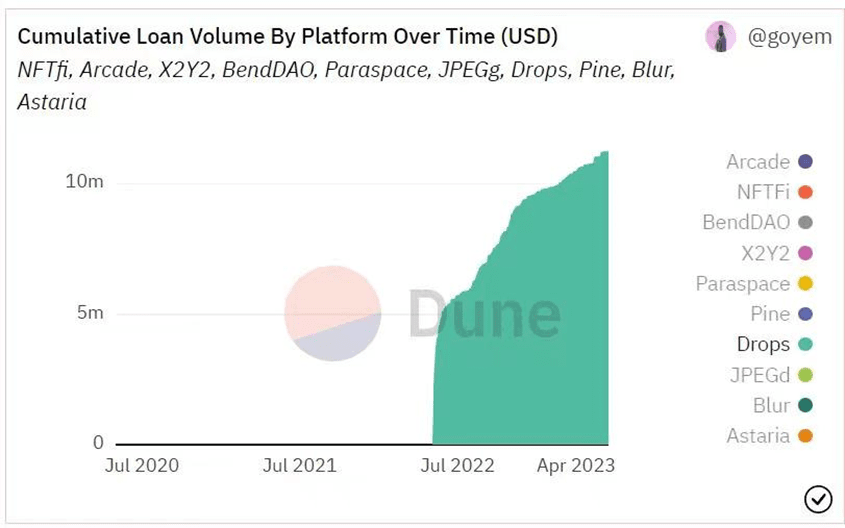

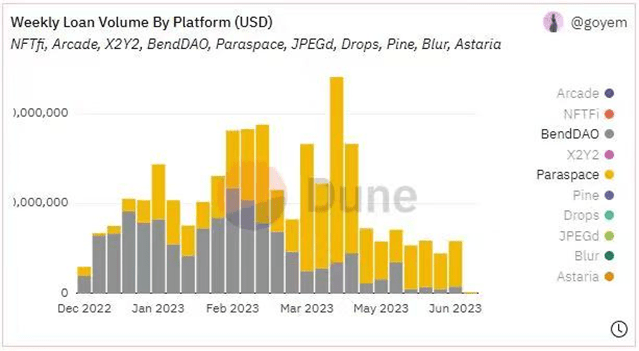

Le principal avantage de Blend réside dans l'unification des éléments non essentiels, la réduction de la complexité du système et la flexibilité de la migration des relations de prêt au sein du système. Les risques et les rendements liés à la tarification sont déterminés dynamiquement par le marché, maximisant ainsi la satisfaction des utilisateurs. Comparé au modèle P2P traditionnel, Blend améliore la liquidité des prêteurs en unifiant les conditions de prêt au sein d'un modèle flexible et permanent. Blend unifie la sortie et la liquidation des prêteurs, des oracles déterminant le calendrier de liquidation. Les prêteurs peuvent choisir de sortir, ce qui permet un traitement flexible. En unifiant les éléments non essentiels du modèle de prêt P2P traditionnel et en les intégrant largement au module de trading Blur, Blend a réalisé des améliorations significatives. Peu après son lancement, Blend a acquis une reconnaissance sur le marché, avec un volume de prêts en forte croissance, dépassant celui des NFTfi dès début mai.

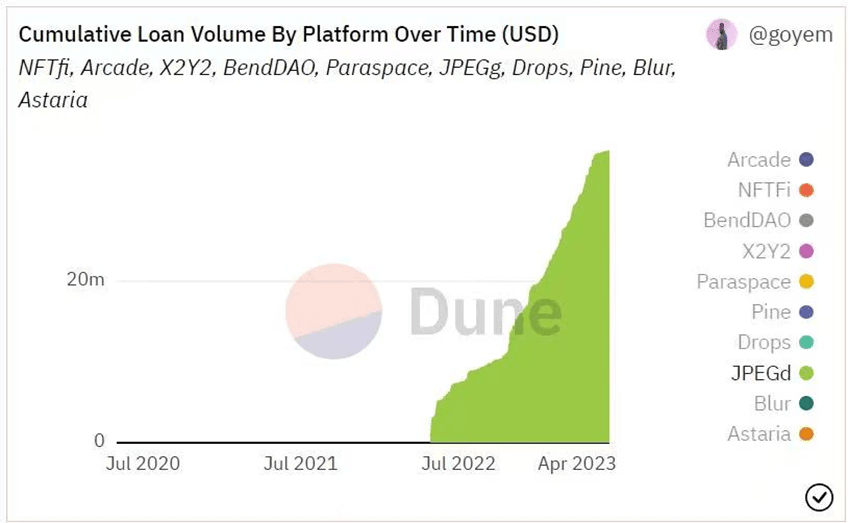

Depuis son lancement début mai, Blend a facilité près de 50 000 transactions en un peu plus d'un mois. Le montant total des prêts a dépassé les 700 millions de dollars et la base d'utilisateurs cumulée approche les 20 000. En juin, l'activité a continué de croître par rapport à mai, avec une moyenne d'environ 2 000 transactions quotidiennes et un montant de prêt quotidien constamment supérieur à 20 millions de dollars. Le pic a été atteint le 6 juin, avec un montant de prêt journalier de 34 millions de dollars. (Données au 12 juin)

Source : Dune Analytics (@goyem) 12 juin 2023

Source : Dune Analytics (@goyem) 12 juin 2023

8.2 Pool peer-to-peer

8.2.1 BendDAO

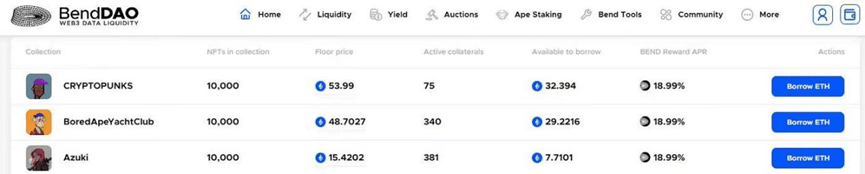

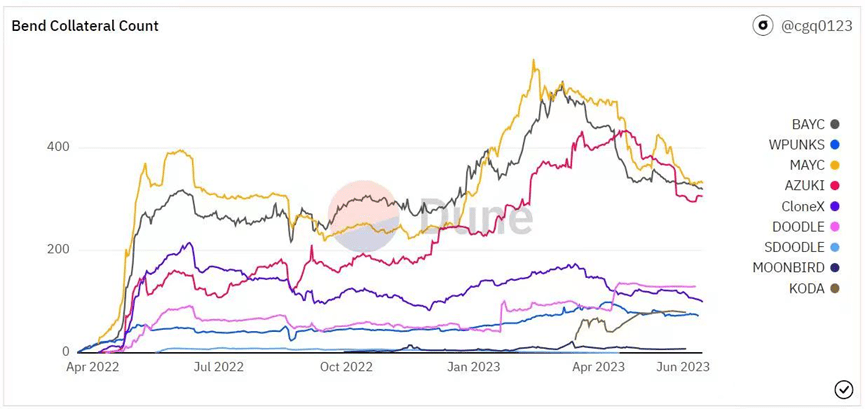

BendDAO est un protocole de premier plan, pionnier du modèle de prêt de NFT « peer-to-pool » dans ce secteur. Il s'adresse principalement aux détenteurs de NFT de premier ordre. Les prêteurs (peer-to-peer) peuvent emprunter rapidement auprès d'un pool (pool) en mettant en gage des NFT de premier ordre, tandis que les déposants (peer-to-peer) y contribuent en ETH et perçoivent des intérêts libellés en ETH. Prêteurs et emprunteurs sont récompensés par des jetons BEND. La liquidation est déclenchée lorsque le prix du NFT mis en gage chute sous un certain niveau. Actuellement, BendDAO prend en charge dix NFT de premier ordre majeurs pour la garantie.

Interface utilisateur de BendDAO :

Le nombre de matériaux NFT de premier ordre de BendDAO :

Les données sur les prix les plus bas des NFT sont obtenues via Bend Oracle, une plateforme développée par BendDAO en partenariat avec Chainlink. L'Oracle récupère les données brutes sur les prix les plus bas d'Opensea, X2Y2 et LooksRare, filtre les données en fonction du volume d'échanges pour calculer le prix le plus bas et utilise le TWAP (prix moyen pondéré dans le temps) pour garantir l'intégrité des données.

Depuis son lancement en mars 2022, le protocole a continuellement mis à jour et amélioré ses fonctionnalités pour répondre à la demande du marché. Outre son activité principale de prêt, BendDAO a également lancé une place de marché intégrée prenant en charge de nouvelles fonctionnalités telles que les « prêts flash » et les « listes de garanties », ainsi que les fonctions de prêt « peer-to-peer » et le « Bend Ape Staking », une fonction d'appariement d'actifs conçue spécifiquement pour le staking de Yuga Labs.

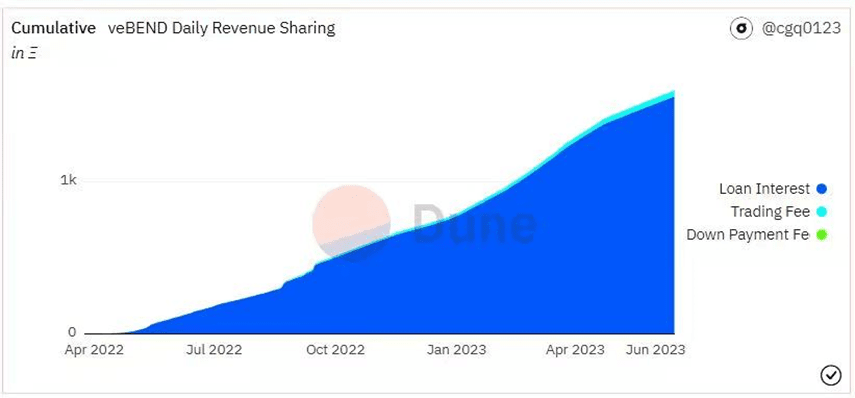

En termes de sources de revenus, les revenus de BendDAO proviennent principalement de

(1) Intérêts sur les prêts;

(2) Frais de prêt flash (les acheteurs paient des frais de 1 %), qui sont liés à l'activité de prêt.

Les revenus incluent également les frais de transaction du marché (les vendeurs paient une commission de 2 %), mais ne sont pas liés aux prêts. Les revenus affectés à la trésorerie du protocole comprennent :

(1) 30 % des intérêts payés par l’emprunteur ;

(2) 50 % des frais du prêt flash.

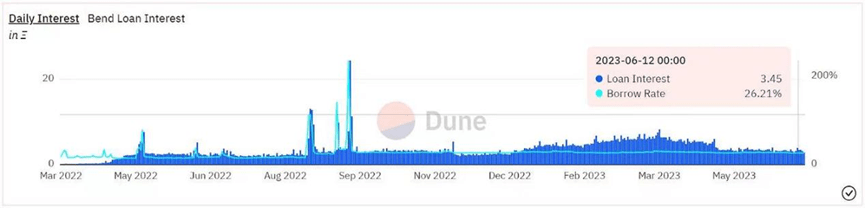

Au 12 juin, BendDAO avait prêté plus de 170 000 ETH, atteignant un pic de 4 340 ETH par jour en mai. Le projet a généré un revenu total de 1 669 ETH, dont environ 1 563 ETH perçus sous forme d'intérêts, soit environ 94 % du revenu total. La principale garantie de ce modèle peer-to-pool est constituée de BAYC/MAYC/Cryptpunks, qui représentent plus de 70 % de la garantie. Depuis le début de l'année, le TAEG des prêts se situe constamment entre 25 et 30 %, avec des revenus d'intérêts quotidiens compris entre 3 et 6 ETH.

8.2.2 GOUTTES

DROPS exploite un marché monétaire de type Compound où les utilisateurs peuvent garantir leurs portefeuilles NFT pour obtenir des prêts en USDC et en ETH. Les prix des NFT sont déterminés par les oracles Chainlink, qui ajustent les prix en fonction des valeurs aberrantes et des moyennes au fil du temps.

Similaire à Compound et Aave, DROPS utilise une fonction de taux d'intérêt par morceaux qui cible des taux d'utilisation spécifiques. Lorsque les retraits sont insuffisants, les emprunteurs paieront des taux d'intérêt nettement plus élevés.

Afin de limiter le risque lié aux fournisseurs de liquidités, DROPS divise le protocole en pools isolés, chacun disposant de sa propre collection de NFT. Cette approche est similaire à celle de Fuse sur Rari Capital, permettant aux emprunteurs de choisir la collection qui leur convient.

Au 12 juin, DROPS avait accumulé plus de 11 millions de dollars en fonds de prêt.

8.3 Mélange

8.3.1 ParaSpace

ParaSpace est un protocole de prêt de NFT qui utilise un modèle de pool peer-to-peer comme couche sous-jacente, permettant aux utilisateurs de mettre en gage et d'emprunter des NFT et des jetons fongibles. Il permet aux utilisateurs de mettre en gage leurs actifs en jetons ERC-721 ou ERC-20 et d'emprunter des fonds, en utilisant le capital sous-utilisé pour améliorer l'efficacité de leurs actifs on-chain et générer des rendements.

Le modèle innovant de prêt sur garantie de ParaSpace inaugure le premier système de crédit à marge croisée, une approche différente du modèle de pool de marges séparé utilisé par les plateformes existantes. Ce système permet aux utilisateurs d'utiliser une seule ligne de crédit pour accorder des prêts sur l'ensemble de leur portefeuille de garanties.

En mettant vos actifs NFT en gage auprès de ParaSpace, vous pouvez générer une ligne de crédit et un facteur de santé pour l'ensemble de votre portefeuille de garanties. Tant que le facteur de santé de l'ensemble de votre portefeuille de garanties reste supérieur à 1, aucun de vos NFT ne déclenchera d'enchère de liquidation.

Le système de crédit est similaire à un système d'évaluation, sur la base duquel les prêts sont automatiquement approuvés. Tant qu'il s'agit de garanties prises en charge par ParaSpace, vous pouvez emprunter sur la base de leur valeur totale.

Ceci est réalisé grâce à un modèle à marge croisée et à effet de levier total.

De plus, ParaSpace a conçu certaines fonctionnalités, telles qu'un mécanisme de liquidation « d'enchères hollandaises hybrides », des paiements différés dans le cadre du système de crédit « acheter maintenant, vendre maintenant », des limites plus élevées sur les prêts de NFT de grande rareté et des emprunts pour les ventes à découvert, pour répondre aux besoins des utilisateurs actuels du marché NFT.

Depuis son lancement en décembre 2022, ParaSpace a connu une croissance rapide, surpassant largement le marché global des prêts de NFT et le volume de prêts de BendDAO au cours des six derniers mois. Au 12 juin, le protocole avait accumulé près de 300 millions de dollars de prêts et comptait plus de 13 000 utilisateurs. Il a culminé à plus de 20 millions de dollars de prêts hebdomadaires en avril et s'est maintenu autour de 5 millions de dollars par semaine le mois dernier.

8.4 Position de dette garantie (CDP)

8.4.1 JPEG

JPEG'd est un protocole de prêt P2Pool NFT amélioré qui utilise le modèle CDP (position de dette garantie) de MakerDAO. Les utilisateurs mettent en gage des NFT et empruntent le stablecoin PUSd contre eux, avec un prêt maximal de 32 % du prix de réserve du NFT. Les premiers NFT acceptés en garantie dans JPEG'd sont des CryptoPunks, offrant un taux d'intérêt annuel initial de 2 % et des frais d'emprunt uniques de 0,5 %. JPEG'd fixe un ratio prêt/valeur (LTV) de 32 %, déclenchant la liquidation lorsque le LTV atteint 33 %.

En raison de la forte volatilité des prix de réserve des NFT, JPEG’d utilise Chainlink comme source de données, centrée sur le prix moyen pondéré dans le temps (TWAP). JPEG’d a notamment conçu un mécanisme d’assurance innovant permettant aux utilisateurs de choisir de payer une prime de 5 % sur leur prêt. En cas de liquidation, ils peuvent racheter leur NFT dans les 72 heures suivant le remboursement de leur dette, des intérêts et d’une pénalité de liquidation de 25 %. Dans le cas contraire, le NFT devient la propriété de la DAO JPEG’d.

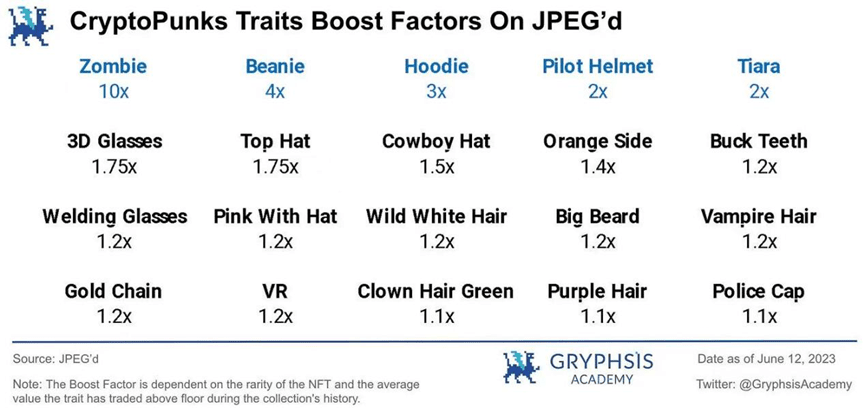

Une autre innovation de JPEG’d réside dans les évaluations pondérées définies par la plateforme pour certains NFT de premier ordre, tels que CryptoPunks, Bored Ape Yacht Club (BAYC) et Azuki. Pour chaque attribut de rareté auquel est attribué un poids différent, l’évaluation est récompensée en conséquence, ce qui renforce son facteur déterminant. Actuellement, relativement peu de plateformes sur le marché proposent des évaluations basées sur les attributs de rareté.

De plus, le pETH généré à partir de fichiers JPEG peut être placé sur Convex pour générer des rendements relativement intéressants. Début 2023, le rendement de la paire d'actifs ETH-pETH a atteint environ 30 à 45 %.

Au 12 juin 2023, le protocole avait accumulé plus de 36 millions de dollars de prêts. Le montant hebdomadaire le plus élevé en janvier et février de cette année s'élevait à environ 770 000 dollars. Les protocoles de prêt NFT basés sur le CDP détiennent encore une part de marché relativement faible.

9. Risques et perspectives

À l'heure actuelle, bien que le secteur des prêts NFT se développe rapidement, il existe également certains risques clés qui ne peuvent être ignorés : 1) Risque de fluctuation de la valorisation des garanties NFT (risque de crédit)

Pour les projets de prêt, le pire scénario est que la liquidité du fonds s'épuise et que les emprunteurs soient incapables de rembourser leurs prêts en raison d'une faillite. Pour les protocoles de prêt NFT, il est crucial d'identifier des actifs collatéraux NFT de haute qualité.

Lorsque le prix de réserve d'une série de NFT garantis chute brutalement, de nombreux emprunteurs peuvent choisir de faire défaut sur leurs prêts et d'abandonner leurs actifs NFT. Dans ce cas, le NFT dont le prix s'est effondré pourrait ne pas trouver d'enchérisseurs lors de l'enchère.

(Revue des événements historiques - Crise de liquidité de BendDAO : D'août à septembre 2022, les prix de réserve des NFT de premier ordre ont généralement chuté, entraînant la liquidation de plusieurs actifs collatéraux, mais aucun enchérisseur. Cela a déclenché une panique sur le marché et a provoqué l'assèchement de la liquidité du pool de financement. Les taux d'intérêt des prêts et des dépôts ont grimpé en flèche, provoquant une crise d'effondrement potentielle du protocole BendDAO. Pour résoudre la crise, l'équipe a proposé quelques modifications de paramètres. Alors que les fonds revenaient progressivement au pool du protocole au cours des jours suivants, le sentiment du marché s'est stabilisé et les taux d'utilisation et d'intérêt des prêts sont revenus à des niveaux normaux.) 2) Concentration du groupe d'utilisateurs cible

Bien que le secteur se développe rapidement, le secteur actuel du prêt de NFT ne bénéficie pas d'une large base d'utilisateurs. Les données de certains projets montrent que l'ampleur de l'activité dépend principalement d'un petit nombre d'utilisateurs clés.

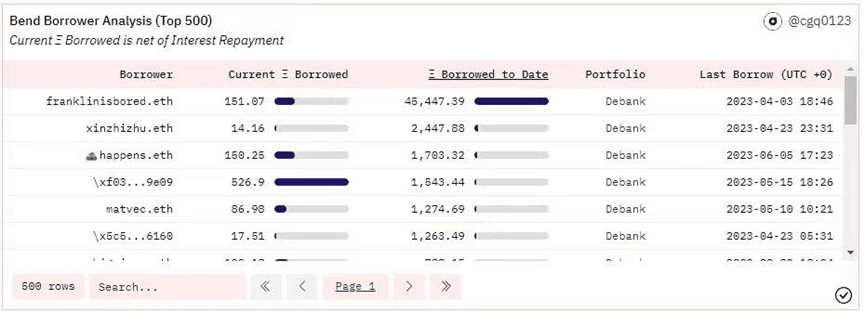

Exemple:

Protocole BendDAO : Au 12 juin 2023, le montant total des prêts s'élevait à 178 820 ETH. L'utilisateur ayant emprunté le plus, Franklinisbored.eth, représentait plus de 25 % du volume d'affaires total, avec un montant de prêt de 45 447 ETH.

3) Le potentiel de croissance de la taille du marché peut être limité

Pour assurer un développement commercial sain, les projets de prêt de NFT considèrent souvent les NFT de premier ordre et de haute qualité comme actifs collatéraux éligibles, en raison de leur consensus de prix et de leur forte résistance aux risques. Cependant, le nombre de NFT de premier ordre répondant à ces critères est limité, et chaque projet dispose d'un approvisionnement fixe de NFT. Dans le contexte de marché actuel, l'identification de NFT supplémentaires de haute qualité en actifs collatéraux nécessite du temps pour la validation du marché et est difficile à prévoir et à évaluer à l'avance. Cela présente un risque potentiel et pourrait limiter la taille globale du marché et le potentiel de croissance du secteur du prêt de NFT.

Concernant le développement global du marché des NFT, certaines catégories, notamment les NFT PFP (profils personnels) de premier ordre, les actifs GameFi de haute qualité et les actifs NFT issus de projets uniques, devraient jouer un rôle crucial dans la croissance future du secteur. À mesure que le secteur mûrit, de plus en plus d'utilisateurs adopteront et investiront dans l'espace NFT. Le lien entre les NFT et la vie réelle se diversifiera de plus en plus, et l'influence des NFT continuera de s'étendre grâce à divers produits dérivés. À mesure que le marché global des NFT se développe, les opportunités dans des domaines spécifiques de l'espace NFT augmenteront également. Pour le prêt de NFT, la diversité des protocoles permet de répondre aux besoins de divers utilisateurs. Lorsque les protocoles de prêt atteindront une forte activité et une adoption généralisée, ils seront en mesure d'offrir de meilleures solutions de liquidité, au bénéfice des utilisateurs de NFT et de la DeFi.

10. Conclusion

Sur le marché actuel des NFT, la plupart des utilisateurs se concentrent encore dans les secteurs où les barrières à l'entrée sont les plus faibles, comme les places de marché et les agrégateurs. Cependant, ces secteurs n'ont pas encore pleinement démontré l'efficacité maximale de l'utilisation du capital. À mesure que de plus en plus d'utilisateurs s'intéressent au marché des NFT, améliorer efficacement l'efficacité du marché et attirer l'attention des utilisateurs grâce à la financiarisation des NFT pourrait constituer une avancée décisive pour la croissance continue des entreprises du Web3.

Composante essentielle de la financiarisation des NFT, le prêt NFT a progressivement démontré son avantage en termes d'efficacité par rapport au modèle P2Pool, dans sa concurrence avec le modèle P2P. Cette amélioration est due aux améliorations apportées aux mécanismes d'oracle et de liquidation. Les mises à jour et les itérations continues des différents produits façonnent la maturité du marché. Des questions clés telles que la manière d'évaluer indépendamment et avec précision les différents actifs NFT et d'établir la liquidité sont cruciales pour améliorer l'expérience client.

Nous pensons que les solutions de liquidité NFT avec des mécanismes de tarification raisonnables, une expérience utilisateur transparente, des modèles de trading et de profit durables, ainsi que des mécanismes de contrôle des risques complets deviendront la pierre angulaire du progrès de l'industrie NFT-Fi.

Références :

Site Web officiel de chaque protocole de prêt NFT

Le guide ultime du NFT-Fi

NFT et DeFi : marché du prêt

Explication : les prêts NFT et leur fonctionnement

ParaSpace Pt.1 Introduction - Liquidité universelle, déblocage instantané

La voie vers la financiarisation des NFT

Rapport semestriel 2022

Rapport sur l'état des cryptomonnaies 2022

Perspectives des actifs numériques 2022

Dune Analytics (@cqg0123)

Dune Analytics (@metastreet @goyem)

Dune Analytics (@rchen8)

Dune Analytics (@arcade_xyz)

Dune Analytics (@impossiblefinance)

Dune Analytics (@beetle)

déclaration:

Ce rapport est le fruit du travail original de @enginezyq, stagiaire à @GryphsisAcademy, sous la direction de @CryptoScott_ETH et @Zou_Block. L'auteur est responsable de l'ensemble du contenu, qui ne reflète pas nécessairement les opinions de Gryphsis Academy ou des organisations qui ont commandé le rapport. Le contenu éditorial et les décisions ne sont pas influencés par les lecteurs. Il est important de noter que l'auteur peut détenir les cryptomonnaies mentionnées dans ce rapport.

Cet article est fourni à titre informatif uniquement et ne doit pas servir de base à une décision d'investissement. Il est fortement recommandé d'effectuer vos propres recherches et de consulter un conseiller financier, fiscal ou juridique impartial avant de prendre une décision d'investissement. Les performances passées d'un actif ne garantissent pas les rendements futurs.