Auteur : ANDREAS KROM Compilé par : Cointime.com QDD.

Les options perpétuelles sont un dérivé basé sur le financement qui peut exprimer un certain nombre de fonctions de paiement, y compris celles utilisées par les contrats à terme perpétuels. Cet article fournit un aperçu général des options perpétuelles.

Dérivés basés sur des fonds

Les dérivés basés sur des fonds sont des dérivés financiers qui contiennent une composante de financement. Ils sont nés à la fin des années 1980 et dominent actuellement le marché des dérivés de cryptomonnaies.

La plupart des dérivés monétaires sont perpétuels.

Options perpétuelles

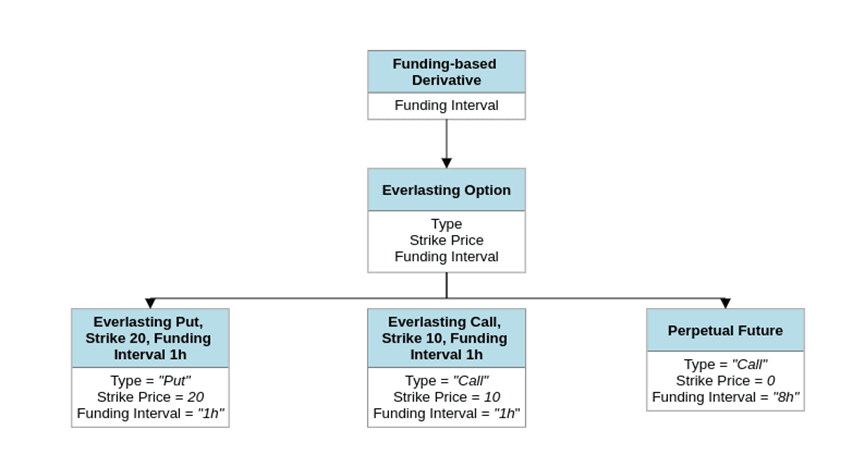

Les options perpétuelles sont un exemple de dérivé basé sur des fonds. Il possède les trois propriétés principales suivantes :

1. Tapez (haussier ou baissier)

2. Prix d'exercice

3. Intervalle de financement

En faisant varier ces propriétés, une option perpétuelle peut exprimer un certain nombre de fonctions de paiement.

Fonctions de paiement des options perpétuelles pour différentes instances.

Fonctions de paiement des options perpétuelles pour différentes instances.

Futures perpétuelles

L’exemple le plus simple (et le plus populaire) d’option perpétuelle est le suivant :

Type : Option d'achat

Prix d'exercice : 0

Intervalle de financement : 8 heures

Cet exemple particulier d’option perpétuelle est souvent appelé futur perpétuel.

Les options d'achat perpétuelles avec un prix d'exercice de 0 sont également appelées contrats à terme perpétuels.

Les options d'achat perpétuelles avec un prix d'exercice de 0 sont également appelées contrats à terme perpétuels.

Autres propriétés

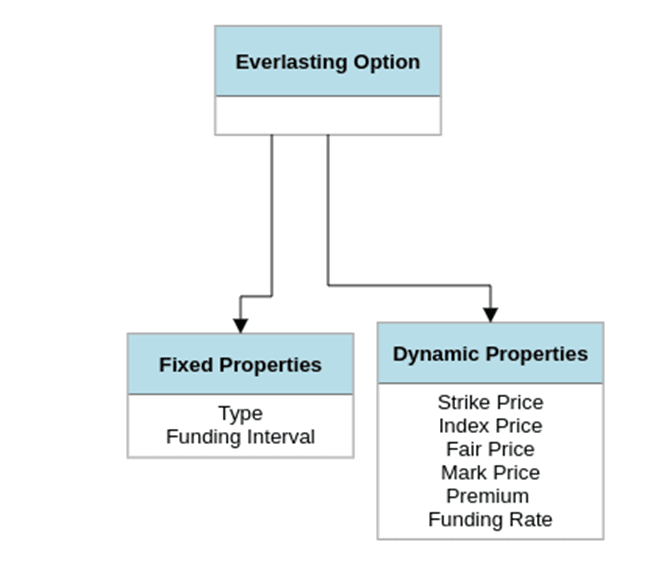

prix indice

Le prix de l'indice représente la valeur intrinsèque de l'option perpétuelle.

juste prix

Le juste prix représente la valeur marchande généralement acceptée d’une option perpétuelle.

Il est calculé directement à partir des données du carnet de commandes.

La formule simplifiée du juste prix est la suivante :

Juste prix = meilleur prix d'achat + (meilleur prix de vente – meilleur prix d'achat)/2,

Parmi eux, le meilleur prix acheteur est le prix de l'acheteur (la profondeur du carnet de commandes est de X dollars américains), et le meilleur prix vendeur est le prix du vendeur (la profondeur du carnet de commandes est de X dollars américains).

Le juste prix est l’une des propriétés dynamiques des options perpétuelles. Utilisé lors du calcul du prix nominal et du taux de financement final d'une option perpétuelle

Le juste prix est l’une des propriétés dynamiques des options perpétuelles. Utilisé lors du calcul du prix nominal et du taux de financement final d'une option perpétuelle

prix de référence

Le prix de référence représente la valeur marchande généralement acceptée de l'option perpétuelle au cours des X dernières périodes. Il est calculé directement sur la base du juste prix.

La formule simplifiée pour le prix de majoration est la suivante :

Prix marqué = EMA30 (prix équitable).

Parmi eux, EMA30 est une moyenne mobile exponentielle de 30 périodes, chaque période étant de 1 seconde.

Le calcul du prix de référence nécessite un échantillonnage périodique des prix équitables. Dans l’exemple ci-dessus, un prix équitable nécessite un échantillonnage toutes les secondes.

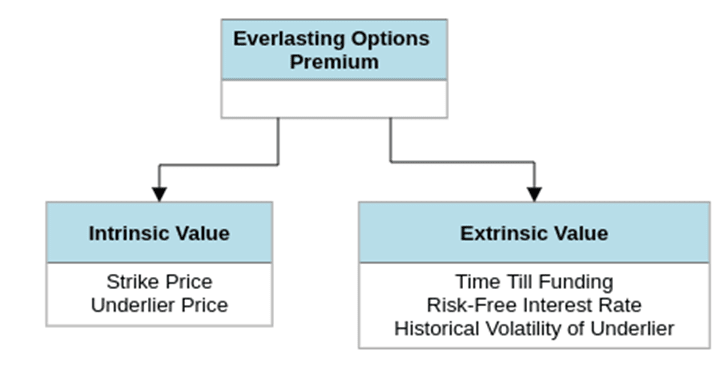

Royauté

La prime d'une option perpétuelle est définie comme la différence entre la valeur marchande des X dernières périodes (prix mark) et la valeur intrinsèque de l'option (prix indice).

Prime = prix mark - prix indice.

Premium tente de capturer la valeur extrinsèque (valeur temps) de l'option perpétuelle

Premium tente de capturer la valeur extrinsèque (valeur temps) de l'option perpétuelle

taux de financement

Le taux de financement d'une option perpétuelle est déterminé par la valeur de sa prime au cours des X dernières périodes. Une formule simplifiée pour le taux de financement pourrait être la suivante :

Taux de financement = EMA60 (prime/prix indice).

Parmi eux, EMA60 est une moyenne mobile exponentielle de 60 périodes, chaque période étant de 1 minute.

Le calcul des taux de financement nécessite un échantillonnage régulier des redevances. Dans l’exemple ci-dessus, la prime doit être échantillonnée toutes les minutes.

Contraintes de taux de financement

En pratique, les taux de financement sont généralement liés par :

Taux de financement = Min (0,015, taux de financement).

Les taux de financement sont également généralement arrondis à des multiples de 0,0001.

fonds

Les options perpétuelles sont soumises à financement. Le financement est l'échange régulier de fonds entre des positions longues et courtes. Le montant échangé (paiement du financement) est déterminé par le taux de financement :

Paiement de financement = taux de financement * taille de la position.

Si le taux de financement est positif, les positions longues rémunèrent les positions courtes.

Sinon, la position courte paie la position longue.

L'échange de fonds a lieu à la fin de chaque période de financement. La durée de la période de financement est déterminée par l'intervalle de financement.

Le but du financement est de minimiser la prime de l’option perpétuelle. Pour ce faire, nous encourageons les positions courtes lorsque les primes sont positives et les positions longues lorsque les primes sont négatives.

Tarifs

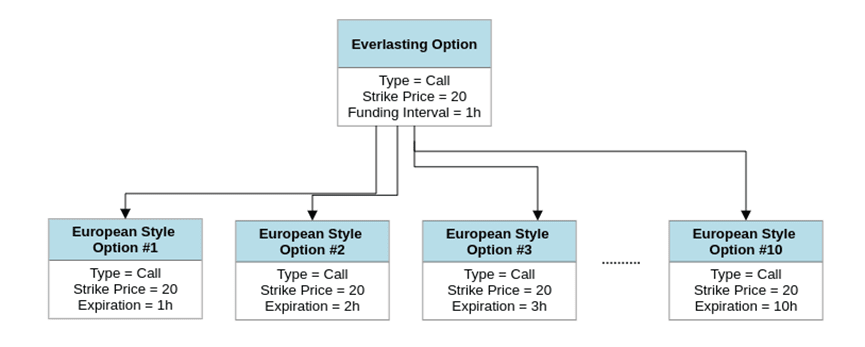

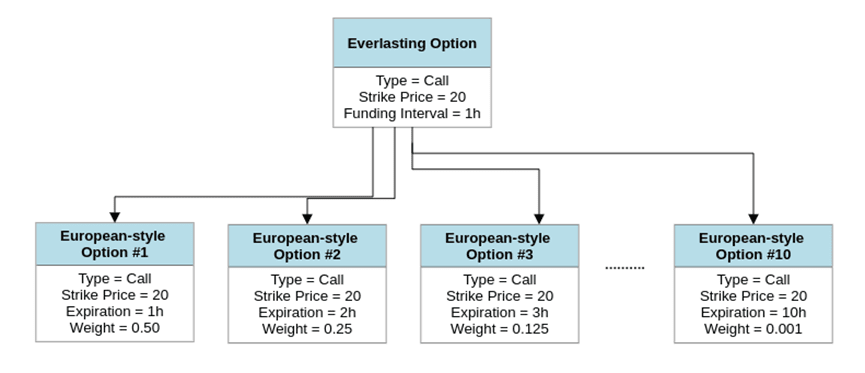

Pour valoriser une option perpétuelle, divisez l’option en N options européennes.

Chaque option européenne doit avoir le même prix d'exercice et le même type que l'option perpétuelle d'origine.

Chaque option européenne se voit attribuer un poids et une date d'expiration uniques basés sur le modèle suivant :

Option européenne n°1 : Expiration = 1 * Intervalle de financement, pondération = 0,5¹

Option européenne n°2 : Expiration = 2 * Intervalle de financement, pondération = 0,5²

...

Option européenne#N: Expiration = N * Intervalle de financement, pondération = 0,5n

Vous pouvez choisir N=10.

Ensuite, évaluez chaque option européenne en utilisant votre modèle de tarification préféré (Black & Scholes, Binomial ou autre). Vous obtiendrez désormais N prix différents.

Enfin, calculez la somme pondérée des N prix en utilisant les poids ci-dessus. Ce sera le prix de l’option perpétuelle originale.

BS = Black Scholes, s = prix de l'actif sous-jacent, k = prix d'exercice, FI = intervalle de financement en heures, v = volatilité, r = taux annuel sans risque, "callPut" = type d'option

Lors du calcul du prix d'une option perpétuelle, divisez-la en N options européennes et calculez la somme pondérée de leurs prix.

Lors du calcul du prix d'une option perpétuelle, divisez-la en N options européennes et calculez la somme pondérée de leurs prix.

Exemple

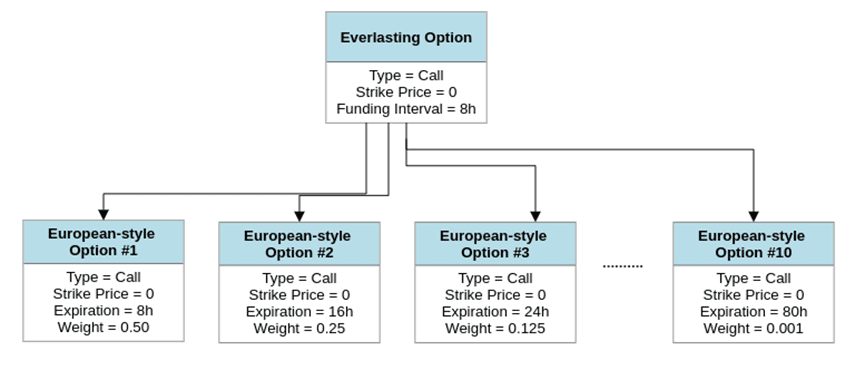

Considérons une option d'achat perpétuelle avec un prix d'exercice de 0 et un intervalle de financement de 8 heures (futures perpétuelles).

Nous pouvons évaluer cette option en utilisant la méthode ci-dessus.

Tout d’abord, divisez l’option en 10 options européennes :

Option européenne n°1 : Type=Appel, Strike=0, Expiration=8 heures, Poids=0,5¹

Option européenne n°2 : Type = Call, Prix d'exercice = 0, Expiration = 16 heures, Poids = 0,5²

...

Option européenne n°10 : Type=Appel, Strike=0, Expiration=80 heures, Poids=0,5¹⁰

Calculez ensuite le prix de chaque option européenne (en utilisant Black & Scholes).

Enfin, ces valeurs sont additionnées et les poids ci-dessus sont appliqués.

Vous obtiendrez une valeur très proche du prix spot de l’actif sous-jacent de l’option perpétuelle.

La somme des prix pondérés calculée à partir de la méthode ci-dessus se rapproche du prix au comptant de l'actif sous-jacent.

La somme des prix pondérés calculée à partir de la méthode ci-dessus se rapproche du prix au comptant de l'actif sous-jacent.

lettres grecques

Pour calculer les lettres grecques (delta, gamma, theta, vega) d'une option perpétuelle, appliquez la même méthode que ci-dessus, mais résolvez le delta/gamma/theta/vega au lieu du prix.

Prix approximatif

Il peut parfois être souhaitable de calculer rapidement un prix approximatif pour une option perpétuelle.

Pour cela, calculez le prix d’une option européenne équivalente avec :

Date d'échéance = intervalle de financement * 2.

Cela vous donnera une estimation approximative de la valeur de l’option perpétuelle.

Vous pouvez également utiliser cette heuristique pour dériver des lettres grecques approximatives pour des options perpétuelles.

intervalle de financement

Comme mentionné ci-dessus, l'intervalle de financement d'une option perpétuelle est une indication de sa date d'expiration.

Ce proxy est utilisé lors de la tarification des options et du calcul des lettres grecques des options.

Une option perpétuelle avec un intervalle de financement de 1 heure est tarifée (très grossièrement) comme une option européenne 0DTE, tandis qu'une option perpétuelle avec un intervalle de financement de 1 semaine est tarifée (très grossièrement) comme une option européenne 14DTE.

prix d'exercice

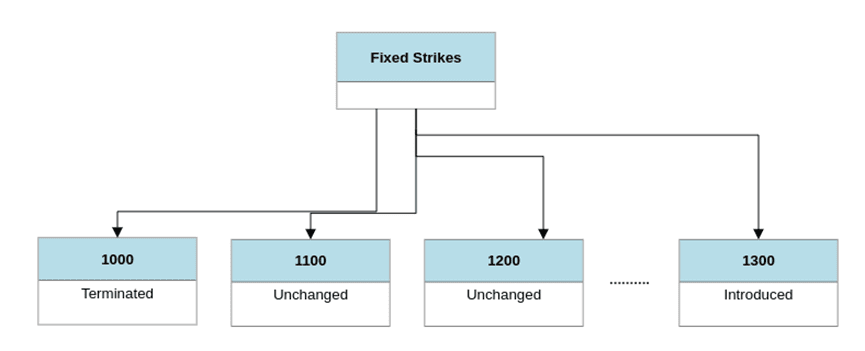

Les options perpétuelles peuvent avoir un prix d’exercice fixe ou un prix d’exercice flottant.

Les options perpétuelles avec un prix d’exercice fixe sont faciles à évaluer mais moins flexibles. Le marché des options perpétuelles à grève fixe est soumis à une fragmentation importante de la liquidité et nécessite à la fois des politiques d’introduction et de résiliation des exercices pour réussir.

L’inverse est vrai pour les options perpétuelles avec des prix d’exercice flottants. La tarification est difficile, mais très flexible. Le marché des options perpétuelles à grève flottante ne nécessite qu'un petit nombre de contrats pour réussir et ne nécessite pas de politique d'introduction de grève ni de politique de fin de grève.

Du point de vue de la liquidité, les options perpétuelles à exercice flottant sont supérieures.

Du point de vue des prix, les options perpétuelles à grève fixe sont supérieures.

Pour réussir, les marchés d’options perpétuelles à grève fixe nécessitent généralement une politique d’introduction de grève et une politique de fin de grève. À la fin de chaque période, de nouveaux prix d'exercice sont introduits et certains prix d'exercice existants sont supprimés. Une telle politique violerait la nature intemporelle des options perpétuelles, c’est pourquoi les concepteurs de marchés d’options perpétuelles préfèrent généralement les prix d’exercice flottants.

Les options perpétuelles à exercice fixe nécessitent des politiques d’introduction et de résiliation de l’exercice. Le contrat au prix d'exercice résilié n'existera plus, violant le caractère éternel de l'option perpétuelle

L’avenir des options perpétuelles

Les options perpétuelles sont devenues largement utilisées dans le domaine des cryptomonnaies. Cependant, cette application est limitée à un cas spécifique d’options perpétuelles (futurs perpétuels).

Avec le recul, il est clair que les contrats à terme perpétuels seront adoptés en premier. Après tout, il s’agit de la version la plus simple d’une option perpétuelle. Le prix des contrats à terme perpétuels est très proche du prix au comptant de son actif sous-jacent, ce qui le rend facile à comprendre pour les traders.

Les contrats à terme perpétuels représentant plus de 93 % du volume des transactions sur les dérivés de crypto-monnaie, nous avons pensé qu'il était temps d'explorer d'autres exemples d'options perpétuelles. En particulier, nous avons besoin d’instances d’options perpétuelles à convexité positive. La courbe linéaire des profits et des pertes des contrats à terme perpétuels est facile à comprendre, mais elle ne suffit pas à satisfaire les besoins de la prochaine génération de traders de cryptomonnaies.

options perpétuelles

Les options perpétuelles offrent des options d'exercice flottantes pour 8 actifs de crypto-monnaie différents.

Les intervalles de financement pour ces options sont de 1 heure.

Les options perpétuelles choisissent cet intervalle de financement spécifique pour obtenir des caractéristiques de lettre grecque similaires à celles des options européennes 0DTE. Les options européennes 0DTE représentent plus de 40 % du volume des transactions sur le marché mondial des options. Pour les traders d’options 0DTE, il est particulièrement important d’avoir des options perpétuelles car le coût du roulement quotidien peut être élevé.

La stratégie multi-legs est très populaire parmi les traders d’options 0DTE. Les options perpétuelles prennent en charge 42 stratégies uniques d'options perpétuelles multi-branches

La stratégie multi-legs est très populaire parmi les traders d’options 0DTE. Les options perpétuelles prennent en charge 42 stratégies uniques d'options perpétuelles multi-branches

Le prix d'exercice flottant d'une option perpétuelle est fixé autour de l'EMA de 100 heures de l'actif sous-jacent. Il n'est pas nécessaire d'appliquer une politique d'introduction ou une politique de résiliation d'exercice. La tarification de ces options est relativement simple en combinant l'EMA à long terme (100 heures) avec l'intervalle de financement à court terme (1 heure).