Bonjour et bienvenue dans l'édition spéciale de SignalPlus.

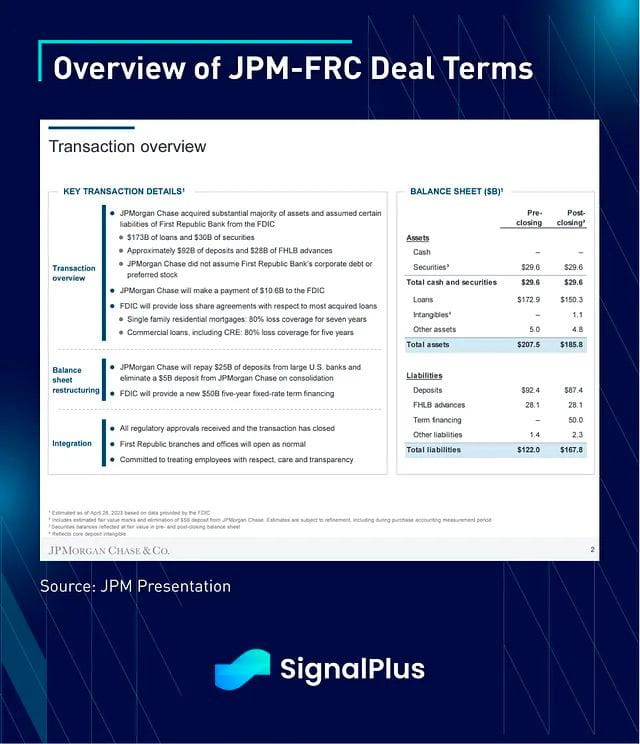

Alors qu'une grande partie de l'Asie avait entamé sa semaine de vacances en or, la First Republic Bank était la dernière banque américaine à faire faillite et à être rachetée par JPMorgan avec la bénédiction des régulateurs américains. Il s’agissait d’une autre masterclass en ingénierie financière, où les 92 milliards de dollars de dépôts et les 173 milliards de dollars de prêts à la clientèle de FRC seront pris en charge par JPM, marquant ainsi la deuxième plus grande faillite bancaire américaine de l’histoire. En outre, JPM effectuera également un paiement de 10,6 milliards de dollars à la FIDC, ainsi que 25 milliards de dollars de dépôts au consortium de banques américaines qui avaient soutenu la FRC en mars. JPM va également emprunter un prêt de 50 milliards de dollars à la FDIC pour poursuivre la transaction. Cependant, à l’instar de la recapitalisation de SVB, la plupart des dettes d’entreprise, des actions privilégiées et des actionnaires de FRC seront complètement anéantis dans le cadre de cet accord, montrant une fois de plus que les « plans de sauvetage » de 2023 ne ressemblent en rien à ceux que nous avons vus après la GFC.

En puces :

JPM (et d'autres banques TBTF) est désormais de facto « l'acheteur de dernier ressort » du système bancaire américain.

Les réserves des G-SIB sont en fait des actifs nationalisés qui constituent une (très) solide couche de défense contre la contagion bancaire.

Les décideurs politiques s’efforcent d’éviter l’optique d’un plan de sauvetage des mauvais acteurs par les contribuables.

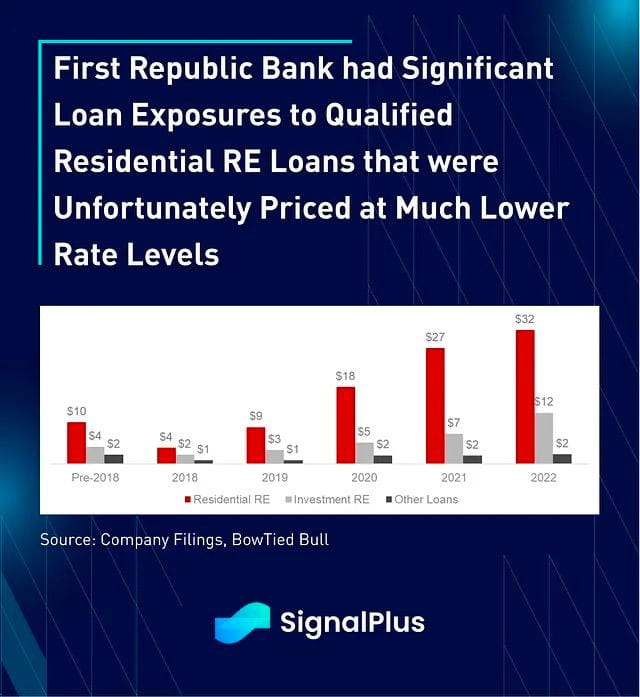

Contrairement à la débâcle du SVB, où les pertes provenaient de pertes non reconnues par HTM sur leurs actifs MBS, la disparition de FRC est survenue suite à l'émission de prêts hypothécaires à faible taux et uniquement à intérêt à des emprunteurs de grande qualité.

Il n’y a eu aucun problème de solvabilité ou de démarque des prêts ; des problèmes sont survenus en raison d'une mauvaise gestion flagrante des risques de taux d'intérêt dus à de mauvaises octrois de prêts

Les actionnaires et les détenteurs de dettes sont de nouveaux détenteurs de sacs qui sont mis à zéro au profit des épargnants non assurés et des nouveaux acheteurs de fusions et acquisitions.

Les bilans de la Fed (et de la FDIC) sont utilisés de manière sélective comme prêts-relais pour gagner du temps, et non comme injections directes dans le capital des entreprises.

Les décideurs politiques ont réussi à contenir toute contagion systémique jusqu'à présent, la vente du week-end de FRC n'enregistrant littéralement aucun impact sur les actifs à risque, les actions américaines atteignant de nouveaux sommets locaux depuis l'ouverture de New York.

La disponibilité des prêts à l’économie continuera probablement à souffrir à mesure que les mégabanques TBTF (trop grandes pour faire faillite) grossissent encore davantage avec leur part du total des dépôts.

L'alphabet de ratios réglementaires post-GFC (SLR, LCR, NSFR, etc.) des régulateurs n'a absolument pas réussi à détecter les problèmes liés aux bilans bancaires cette fois-ci - attendez-vous à une multitude de nouvelles mesures réglementaires bancaires axées sur le contrôle des asymétries de durée des taux d'intérêt. comme une autopsie

Enfin, nous rappelons une fois de plus aux lecteurs que nous n'évoluons plus à l'ère des plans de sauvetage du QE - en témoigne la faiblesse actuelle de l'or/Bitcoin et d'autres actifs refuges.

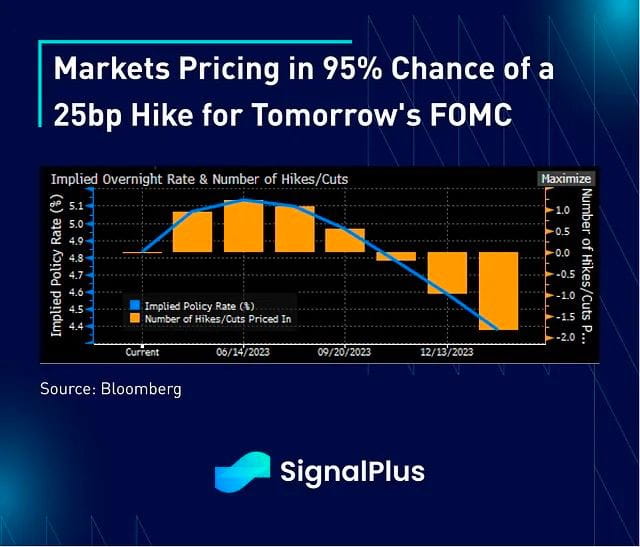

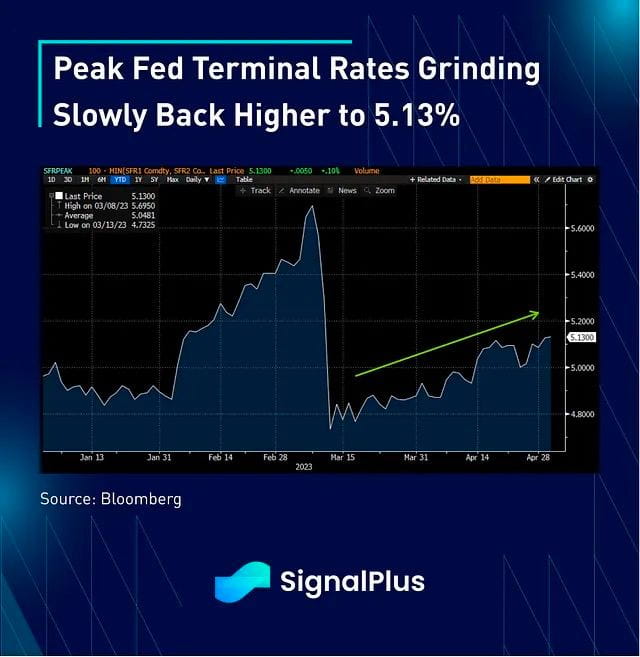

Du point de vue des données, le secteur manufacturier américain a augmenté de 0,8 point à 47,1 en avril, légèrement mieux que prévu, la plupart des composantes étant en territoire positif. Les prix payés ont bondi de 4 points à 53,2, avec des pressions sur les prix similaires observées dans l'indice PMI manufacturier mondial S&P aux États-Unis, où le rapport note une demande modérée des clients "en raison des pressions inflationnistes". L'annonce de la reflation a poussé les taux d'intérêt à la hausse tout au long de la séance, les rendements obligataires ayant augmenté d'environ 13 à 15 points de base sur l'ensemble de la courbe. Les probabilités de hausse en mai sont revenues à 95 %, tandis que les probabilités en juin ont augmenté à environ 30 %, et les taux terminaux de pointe reviennent lentement au-dessus de 5,13 % après être tombés à 4,80 % à la mi-mars.

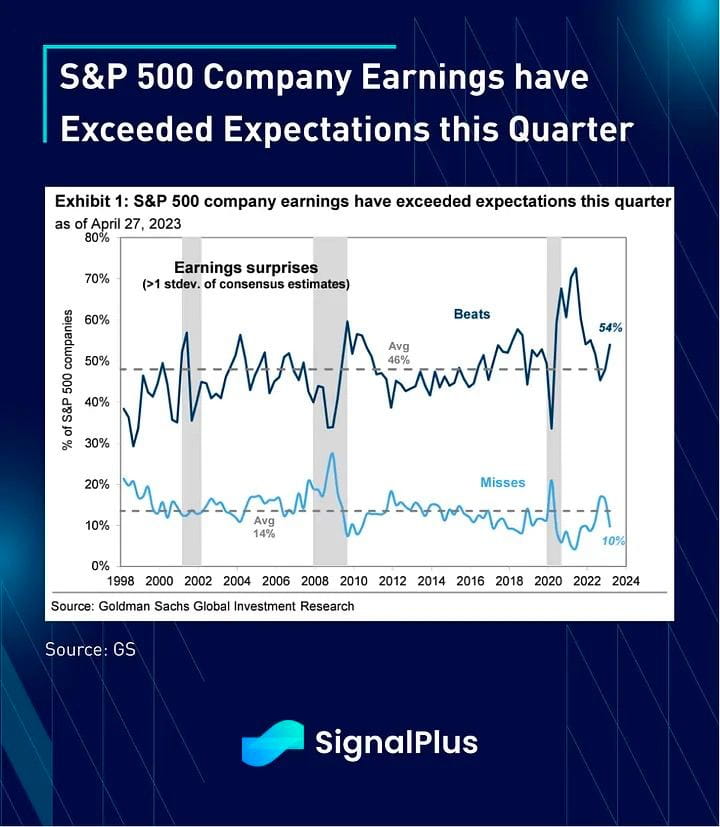

Du côté des actions, malgré l'adage populaire « vendez en mai et partez », les actions ont enregistré des performances remarquables au cours des deux dernières séances de bourse grâce à la résolution rapide du problème du FRC et à la poursuite d'une solide série de bénéfices au premier trimestre. Selon les données de GS, avec 64 % de la capitalisation boursière du S&P 500 publiée vendredi, 54 % des entreprises ont dépassé les attentes en matière de BPA de plus d'un écart-type, bien au-dessus de la moyenne à long terme de 46 %. De plus, avec l'expiration de la fenêtre d'interdiction, 75 % des sociétés du S&P 500 seront éligibles pour relancer leur programme de rachat d'actions la semaine prochaine, ce qui alimentera encore la hausse, alors même que la plupart des traders restent sous-positionnés en actifs à risque.

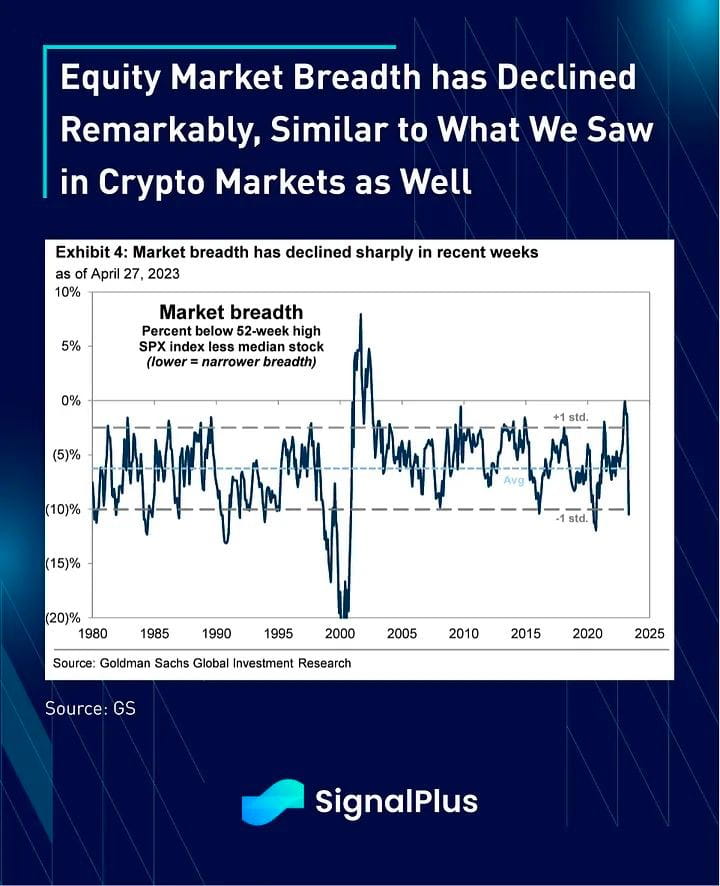

Cela étant dit, l’étendue et la liquidité du marché ont considérablement diminué ces dernières semaines, à l’image de la détérioration des conditions commerciales que nous avons constatée avec la crypto depuis le début de l’année. Malgré un VIX profondément inférieur et un sentiment positif de propension au risque, les prix des actions sont de plus en plus vulnérables à des mouvements brusques dans un sens ou dans l'autre, le FOMC mercredi étant le catalyseur évident du prochain mouvement potentiel.

Même si les estimations de bénéfices d'une année sur l'autre restent négatives pour le S&P, en particulier pour les titres de croissance et cycliques, tout cela est plus que compensé par une expansion massive des multiples de croissance, alors que les marchés s'attendent largement à un assouplissement de la Fed à l'avenir, en plus d'une baisse. anticipations d’inflation. Les valorisations des actions sont devenues beaucoup plus chères, et il appartient certainement au président Powell de trouver un juste équilibre sur le front des messages afin de maintenir le récit d’un atterrissage en douceur.

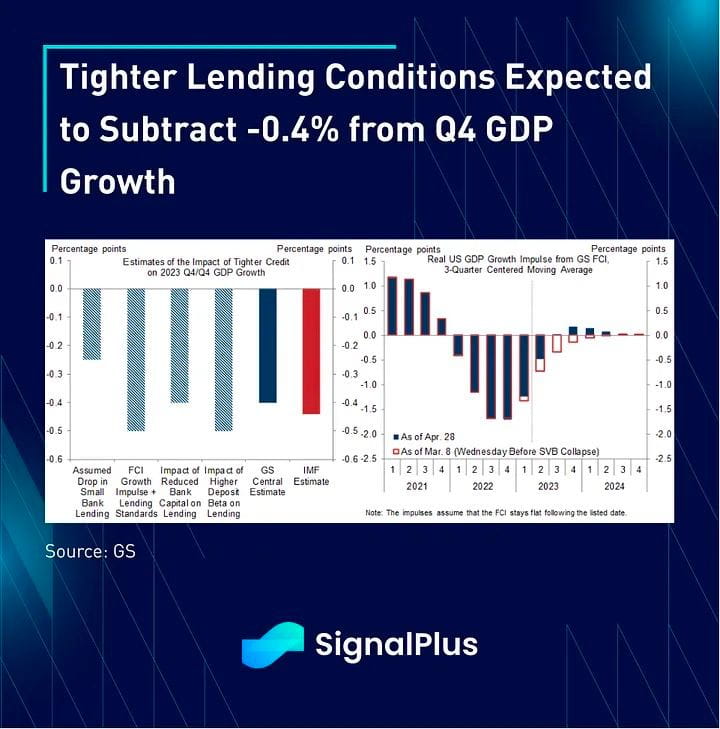

Le FOMC devrait procéder à une hausse largement attendue de 25 points de base à 5,25% lors de la réunion de mai, même si le marché se concentrera sur la révision des orientations prospectives contenues dans son communiqué. Les marchés s’attendent pleinement à ce que la Fed suggère qu’elle fera une pause en juin, tout en essayant de compenser ce pivot par un biais verbal et belliciste. La Fed devrait également citer les récentes tensions bancaires et le resserrement des conditions de crédit comme principaux facteurs justifiant une pause en juin, l'économie pouvant tomber dans une légère récession d'ici le deuxième semestre de cette année. Numériquement, Wall Street s'attend à ce que le resserrement des conditions de crédit freine le PIB du quatrième trimestre de -0,4 %, soit l'équivalent d'une hausse des taux d'environ 1,5 %. Comme d'habitude, les questions et réponses seront essentielles pour décrypter les nuances du message de Powell, même si nous ne devrions pas être surpris qu'une partie importante de la session soit cette fois-ci dominée par les discussions sur le plafond de la dette.

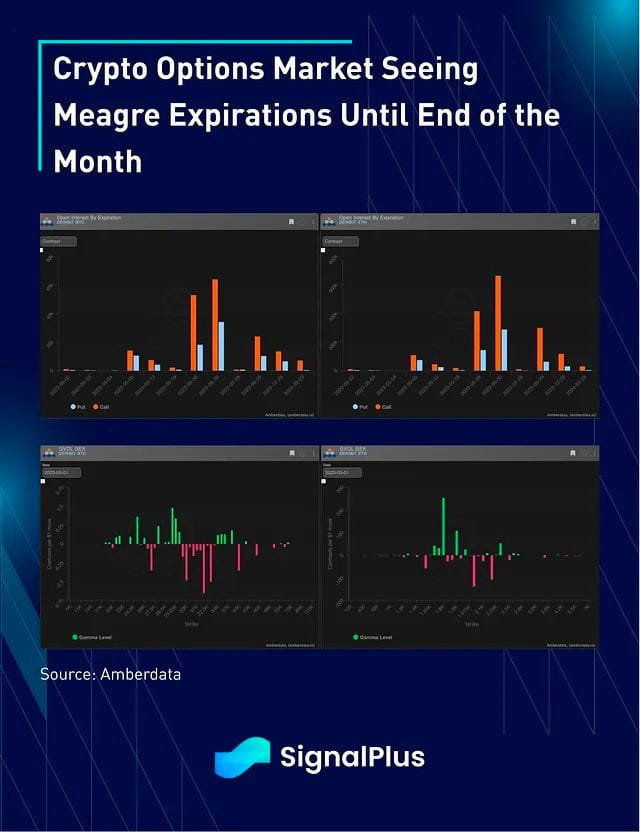

Les prix des cryptomonnaies se sont très mal négociés au cours des dernières 72 heures, le BTC revenant vers la zone de 28 000 $ et l'ETH revenant à 1,8 000 $. La résolution de la situation du FRC n'a pas conduit à une nouvelle expansion du solde de la Fed comme de nombreux observateurs l'avaient prévu dans le prolongement du plan post-GFC, et l'or est également resté coincé sous la résistance de 2 000 $ au cours des 8 dernières semaines. Les marchés d'options ont peu d'échéances avant la fin mai, les profils GEX estimés étant relativement modérés autour des grèves actuelles. En outre, la demande en volume reste relativement modérée avec une structure par échéances très plate malgré un léger rebond en IV.

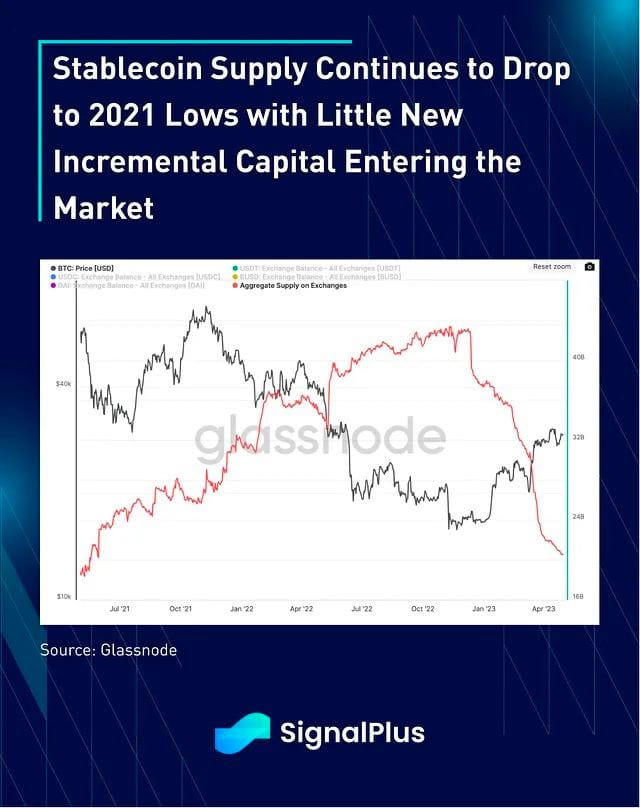

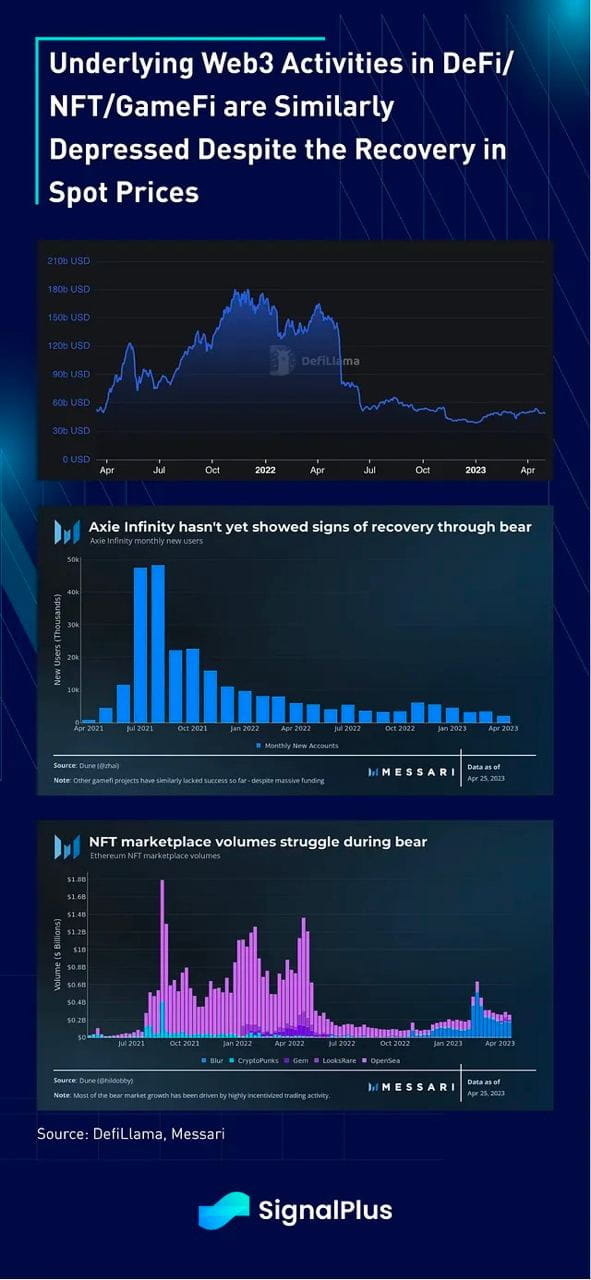

Du point de vue de l'activité, les soldes de pièces stables sur les bourses CeFi continuent de diminuer avec peu de nouveaux capitaux supplémentaires entrant dans l'écosystème. De plus, l’activité des utilisateurs sur DeFi/NFT/GameFi reste fortement déprimée malgré la reprise des prix au comptant, renforçant notre vision prudente des prix des cryptomonnaies dans un avenir proche.