Auteur original : Joey Shin

Source originale : IOSG Ventures

Imaginons un monde où chaque action financière est plus qu'une simple transaction.

Il s’agit d’un monde complexe composé d’informations, de valeurs et de délais, le tout guidé par la « main invisible » de l’oracle de la blockchain. Dans le monde dynamique de DeFi, il y a quelque chose qui mérite une attention particulière, appelé Oracle Extractable Value (OEV). Il s’agit d’un type particulier de valeur qui est capturé en raison de la manière dont les oracles de la blockchain mettent à jour les prix – ou parfois non. Cet article vous plongera dans les profondeurs de l'OEV, en explorant ses origines, son fonctionnement et la façon dont les gens sont suffisamment intelligents pour extraire de la valeur du minuscule écart entre les prix du monde réel et leurs mises à jour sur la chaîne/le protocole sous-jacent.

Mais le récit d’OEV ne se résume pas à cela, et nous devrions également nous pencher sur des plateformes innovantes comme Uma Oval. Ils étudient comment la tâche de recherche d’OEV peut profiter à tout le monde dans DeFi (plutôt qu’à quelques-uns). Je présente ceci avec quelques réflexions et sentiments sur l'espace OEV en abordant les complexités de l'OEV et les solutions émergentes comme Uma Oval.

TL;DR

Définition OEV : OEV se produit lorsqu'il existe un écart entre les prix réels des actifs et leurs mises à jour (retardées) sur la blockchain, offrant des opportunités de profit aux chercheurs qui profitent de ces mises à jour d'oracle pour agir en conséquence.

Présentation d'Uma Oval : Uma's Oval adopte une nouvelle approche de la gestion de l'OEV en tirant parti des mises à jour de l'oracle Chainlink du wrapper pour permettre aux chercheurs d'enchérir sur les flux de prix. Il est ensuite envoyé à MEV-Share pour faciliter un processus d’enchères d’ordres privés et finalement restituer de la valeur au protocole.

Problèmes clés auxquels Oval est confronté : Oval est construit sur un équilibre complexe et délicat d'incitations entre les différentes entités impliquées dans une catégorie MEV typique. Cependant, Oval devra être testé sur le terrain et amélioré sur un certain nombre de facteurs, notamment les retards potentiels de prix, les hypothèses de confiance spécifiques liées à la centralisation et d'autres paramètres de bas niveau.

Théories pour remédier à l'OEV : Mon analyse montre que même si l'existence de l'OEV présente des problèmes, des solutions innovantes comme Uma Oval peuvent atténuer ses impacts négatifs, fournissant ainsi un modèle pour un avenir DeFi plus juste et plus durable.

Aperçu personnel sur l'avenir de DeFi : je préconise le développement et la mise en œuvre de mécanismes combinant des solutions de couche de protocole et de couche d'infrastructure pour promouvoir un écosystème plus sain et un modèle de théorie des jeux MEV plus raisonnable.

Guide de démarrage OEV

Qu’est-ce que l’OEV exactement ?

La valeur extractible Oracle (OEV) fait référence à la valeur extractible maximale résultant d'une mise à jour du flux de prix Oracle, ou de son absence. Les oracles peuvent fournir des données externes telles que les prix des actifs aux contrats blockchain. Toutefois, ces mises à jour sont discrètes plutôt que continues. Cela crée à son tour des asymétries d’information et des opportunités MEV, également connues sous le nom d’OEV. Cela permet aux robots de recherche de réaliser des bénéfices en exploitant les différences temporaires entre les prix en chaîne et les prix au comptant réels sur tous les sites avant que les mises à jour d'Oracle ne soient effectuées.

Notez que cela ne peut pas être généralisé uniquement par des opérations initiées par Oracle. Par exemple, il peut également y avoir une « mise à jour interne d'Oracle » si une transaction importante se produit sur un DEX comme Uniswap et modifie considérablement le prix.

Les stratégies OEV courantes telles que le front-running, où les chercheurs surveillent les transactions en attente et insèrent des transactions à frais plus élevés avant les transactions planifiées, profitant des différences de prix pendant la période de retard pour tirer profit ; les actifs avant qu'ils ne soient mis à jour puis vendus avec un bénéfice garanti ; le type le plus courant est la liquidation, où les chercheurs peuvent identifier les positions insolvables en fonction des changements de prix, puis les liquider rapidement pour obtenir des bonus.

OEV représente le profit réalisé en exploitant les différences temporaires causées par la nature discrète des flux de prix Oracle. Les robots de recherche sont capables d’extraire de la valeur sans apporter de valeur au protocole. Cette valeur est attribuée aux chercheurs qui réalisent des bénéfices, aux constructeurs qui sont incités à inclure des transactions importantes dans des blocs et aux validateurs qui proposent ensuite des blocs. Cependant, cela se fait au détriment des utilisateurs du protocole en raison d'amendes de liquidation importantes, de pertes d'opportunités d'arbitrage, etc.

Quels sont les impacts négatifs de l’OEV et pourquoi devrions-nous nous inquiéter ?

OEV peut avoir un impact négatif sur les Dapps et nuire aux utilisateurs finaux. L'utilisation excessive de robots pour exploiter l'arbitrage et la liquidation d'Oracle augmente les coûts globaux de transaction, car ces robots surenchérissent systématiquement sur les transactions légitimes pour avoir une première chance d'être inclus dans un bloc. Cela augmente directement les frais de gaz pour les utilisateurs réels.

De plus, les opérations d'arbitrage externe déclenchées par des différences temporaires de prix d'oracle réduisent les bénéfices des fournisseurs de liquidité dans ces écosystèmes DeFi. Même si le prix spot actuel peut offrir un écart important, ils sont obligés d’accepter en parallèle des prix à faible marge. Au fil du temps, les pertes commerciales continues sur les actifs d'une partie entraînent une augmentation des pertes permanentes pour les pools de liquidités/fournisseurs de liquidités. Les utilisateurs qui tentent d’échanger des actifs doivent également faire face à une expérience utilisateur dégradée, telle qu’un retard dans l’exécution des transactions, une augmentation significative des dérapages et des pertes plus importantes en cas de liquidations forcées.

Quelques exemples courants illustrent brièvement comment les activités d’OEV créent ces problèmes :

Liquidations : les robots MEV surveillent activement les plateformes de prêt décentralisées et liquident rapidement toute position de prêt insolvable en utilisant les différences de prix pour capturer les bonus de cette activité. Cela repose sur la liquidation des prêts avant que les mises à jour d'Oracle ne résolvent les incohérences des données qui exposent des transactions liquidées favorables.

Arbitrage : un robot négocie constamment contre des prix Oracle en retard sur une plate-forme DeFi, puis vend immédiatement les actifs acquis sur une autre plate-forme qui peut déjà refléter les prix au comptant réels actuels. Cet arbitrage répétitif extrait de la valeur sans fournir un volume de négociation ou une liquidité significatif aux applications concernées.

Front-running : pour maximiser les profits issus d'événements Oracle prévisibles, les robots MEV insèrent des ordres à frais de transaction élevés, chronométrés avant le déclenchement des transactions attendues des utilisateurs. En confirmant leurs transactions de retrait dans un court délai avant les mises à jour majeures des prix, les robots peuvent profiter de l'écart avant les transactions concurrentes des utilisateurs réels.

Ce qui est encore plus inquiétant, cependant, c’est que les robots extraient de la valeur sans s’engager dans des interactions mutuellement bénéfiques ni prendre en charge le protocole DeFi sous-jacent. Ils exploitent les inexactitudes temporaires des oracles sans réellement négocier ni fournir de liquidités au sein de ces plateformes, tout en encourageant davantage l'écosystème de constructeurs dominant. Les robots sont uniquement conçus pour donner la priorité à leurs transactions, ce qui accroît la concurrence pour l'espace de bloc et favorise la centralisation de l'infrastructure sans bénéficier aux utilisateurs finaux ou aux applications.

Dans l’ensemble, une grande partie de la valeur revient aux chasseurs de données Oracle et aux principaux validateurs de blockchain, plutôt que de revenir pour nourrir la croissance ou la durabilité de l’écosystème. Le fait de drainer la bouée de sauvetage des revenus vers des acteurs externes à la recherche de profits unilatéraux a gravement affecté la trajectoire de croissance de la finance décentralisée. Déplacer la capture de la valeur extractible par les oracles vers les applications qui génèrent la valeur ouvre la voie à la transformation de la durabilité économique fondamentale de DeFi.

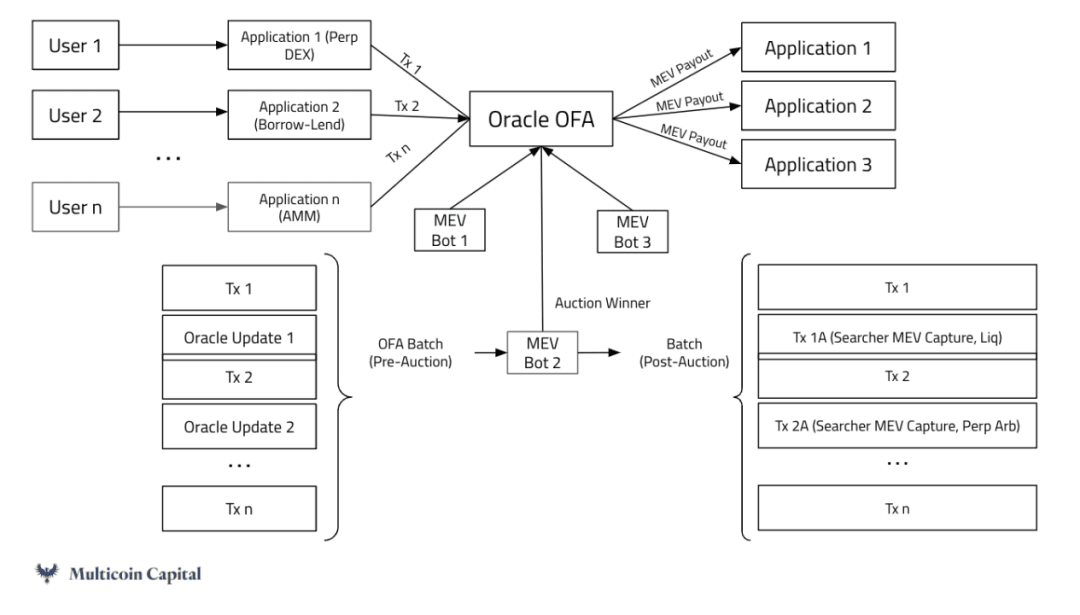

Qu’est-ce qu’une enchère de flux d’ordres ?

Les enchères de flux d'ordres (OFA) regroupent les intentions et les transactions de swap et les classent selon des critères de classement équitables. Ce modèle vise à minimiser les effets négatifs de la stratégie MEV.

Les OFA permettent aux traders de publier facilement l'intention de swap souhaitée, qui est ensuite remplie par des parties externes concurrentes. Cela offre aux traders les meilleurs prix sur divers lieux de liquidité décentralisés et centralisés sans avoir à rechercher manuellement les meilleurs taux.

Dans une structure OFA, les swappers publient simplement leurs intentions de négociation, tandis que les remplisseurs d'ordres dédiés optimisent et exécutent réellement les transactions via diverses sources de liquidité. Ces sources de liquidité comprennent des teneurs de marché automatisés, des pools de liquidité privés, etc., que les donneurs d'ordres peuvent exploiter pour répondre à leurs besoins d'échange.

Les remplisseurs se font activement concurrence pour offrir les taux de négociation les plus avantageux aux swappers initiaux. Leur profit provient de la différence entre le prix d'exécution réel et le taux de change proposé au trader affichant l'intention.

Les principaux avantages du trading avec OFA comprennent : la réduction des externalités négatives du MEV en tentant d'ordonner équitablement les transactions, en offrant de meilleurs prix et une efficacité globale aux traders initiaux, en simplifiant le trading décentralisé entre les sources de liquidité et en regroupant les transactions pour améliorer l'efficacité de l'exécution.

En externalisant l'exécution des ordres vers des fournisseurs d'ordres compétitifs, la structure OFA simplifie le processus d'échange dans des paysages de liquidité complexes tout en offrant aux traders des prix toujours favorables.

Exemple de protocole pour traiter OEV

API3

API3 est révolutionnaire dans la résolution des problèmes liés à l'OEV en mettant en œuvre un mécanisme OFA spécifique à Oracle appelé OEV-Share. Il permet aux chercheurs de soumissionner pour le droit exclusif d'effectuer des mises à jour des sources de données API3 dérivées d'oracles propriétaires hors chaîne, détenus et exploités par le fournisseur d'API lui-même, et de capturer les bénéfices OEV associés à ces transactions. Les méta-transactions signées cryptographiquement par les oracles API3 permettent la mise à jour des sources de données pour l'enchérisseur retenu.

API3 introduit les enchères OEV basées sur la concurrence dans l'infrastructure Oracle existante, offrant plusieurs avantages clés

Les enchères maximisent l'efficacité de l'extraction de valeur en liant les événements Oracle aux incitations.

Deuxièmement, le modèle empêche la valeur de s'échapper du réseau en renvoyant les retours au Dapp concerné plutôt que de les accumuler en externe.

Troisièmement, la pression concurrentielle lors des enchères réduit naturellement les coûts et augmente la rapidité des mises à jour. Cela permet à API3 de fournir à grande échelle des sources de données bon marché, précises et à faible latence – une pierre angulaire pour une adoption ultérieure de DeFi.

En prenant du recul, l’architecture OEV d’API3 crée un modèle durable en boucle fermée avec un bénéfice mutuel pour toutes les parties : les robots de recherche ont accès pour extraire les bénéfices d’OEV. Les Dapps reçoivent de nouvelles sources de revenus et paient des tarifs inférieurs pour les services Oracle critiques. API3 elle-même bénéficie d'un modèle de profit qui finance durablement le développement et l'exploitation de l'infrastructure Oracle.

Comment y parvenir avec les incitations MEV « équilibrées » actuelles (elles ne sont pas exactement équilibrées car elles introduisent des externalités négatives, mais l'interaction des différentes entités au sein de l'architecture MEV est quelque peu fixe) ?

Le chercheur bénéficie d'un chemin organisé pour capturer les opportunités OEV négligées qui s'étendent au-delà du MEV au niveau de la transaction. Même si l’adoption d’un processus d’appel d’offres structuré peut introduire de légères frictions procédurales, une efficacité accrue et une concurrence réduite entraîneront en fin de compte une augmentation des revenus. Étant donné que les mises à jour seront attribuées à des chercheurs spécifiques pour exécution, elles seront compatibles avec tout schéma de génération et de vérification de blocs - par exemple, elles ne nécessitent pas de pool de mémoire privé. Le produit de l'enchère sera ensuite redistribué au protocole, ce qui signifie qu'il réalisera des bénéfices qui auraient autrement pu être divulgués.

Source : Multicoin Capital

Pyth Network est le pionnier d'une nouvelle approche pour résoudre l'OEV qui s'appuie sur son leadership existant sur le marché en matière de fourniture de données financières de première main. Pyth reconnaît que les données exclusives provenant directement des teneurs de marché, des fournisseurs de liquidité, des bourses et d'autres participants directs de l'écosystème sont plus précises et à jour que les prix agrégés de tiers.

En exploitant ces flux de données de haute qualité, la conception Oracle de Pyth fournit des informations de tarification d'une fidélité nettement supérieure et d'une latence plus faible pour les contrats qui nécessitent une valeur réelle. Pyth implémente également un modèle de demande-pull qui permet aux contrats d'obtenir des mises à jour de prix précises à la demande, plutôt que de s'appuyer sur un approvisionnement intermittent de type push. Cela augmente la flexibilité tout en réduisant les coûts généraux du réseau.

Situé à l’intersection des données critiques de tarification de la blockchain et de la logique d’exécution des contrats, Pyth semble parfaitement adapté pour arbitrer le précieux espace disponible autour des informations sur les prix. En regroupant les opportunités d'accès aux applications intégrées qui exploitent ses flux Oracle, Pyth entend faciliter les enchères de flux d'ordres mondiaux, en attribuant l'accès aux transactions à des robots spécialisés. Au lieu que la valeur soit accumulée strictement en externe, Pyth peut restituer les bénéfices des interactions contractuelles aux dApps qui l'utilisent.

Pour le réseau Oracle neutre de Pyth, les avantages incluent la génération de nouvelles sources de revenus sans compromettre le statut indépendant dans l’écosystème. En consolidant l'accès au trafic sur les réseaux à grande échelle, il est possible d'éviter la fragmentation des enchères spécifiques à des applications. Des prix plus compétitifs capturent plus pleinement la valeur des événements OEV.

Les interactions au sein de l’écosystème MEV permettent au protocole d’avoir de meilleurs compromis mécaniques que les processus actuels du cycle de vie OEV. Ce qui est unique au cœur du réseau Pyth est la reconnaissance explicite du rôle des oracles en établissant des incitations propriétaires au partage de données entre les premières parties et les plateformes contractuelles. En récupérant les prix en chaîne directement auprès des acteurs du marché, Pyth renforce la fiabilité en minimisant la latence tout en alignant les incitations de l'écosystème entre les applications qui consomment des données et les plates-formes qui les produisent. Les chercheurs atteignent l'efficacité en organisant l'accès aux instances précieuses dans l'espace de blocs connecté aux oracles. Les constructeurs échangent une rentabilité illimitée contre le privilège de réputation de superviser les événements clés du marché. Fondamentalement, le point de vue de Pyth facilite la redistribution des bénéfices extraits vers des applications intégrées via des enchères de flux de données agrégées, nourrissant ainsi l'écosystème par une croissance des revenus recyclés plutôt que par des fuites inutiles.

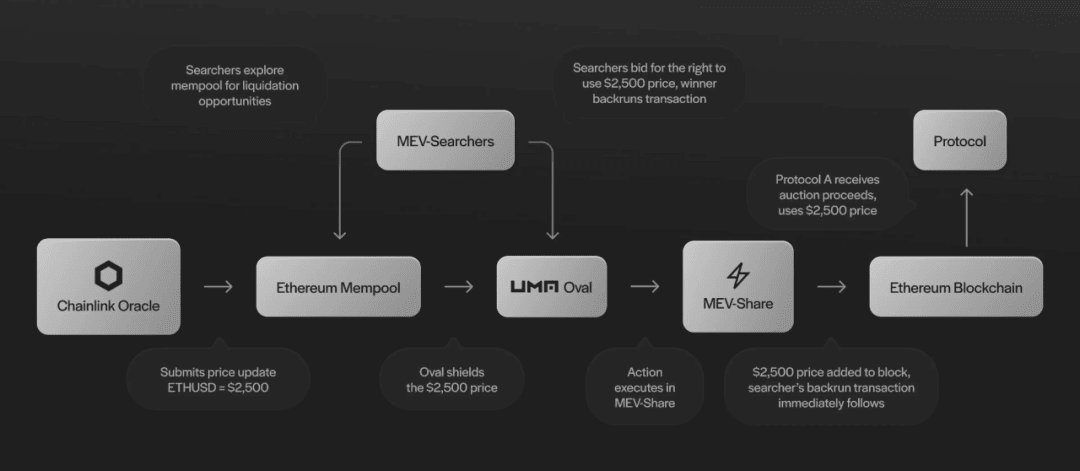

UMA Oval (couche d'agrégation de valeurs Oracle)

Source : https://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2

principe de fonctionnement

UMA Oval s'intègre à l'infrastructure d'alimentation en prix existante de Chainlink et exploite l'architecture MEV-Share de Flashbots pour faciliter les enchères de flux de commandes autour des mises à jour d'Oracle.

Oval enveloppe essentiellement l’accès aux dernières données lorsque les mises à jour des prix de Chainlink sont soumises à la blockchain. Cela permet aux robots de recherche de profiter de l'opportunité OEV en faisant des enchères et en rivalisant pour le droit de débloquer et de « pré-exécuter » ces transactions de flux de prix.

Les nœuds intermédiaires de confiance, appelés nœuds ovales, sont chargés de valider les offres des chercheurs et de configurer les règles de remboursement pour la distribution de la valeur. Ils soumettent des transactions de déverrouillage pour publier les mises à jour retenues et les offres de pré-exécution associées, soumises sous forme de bundle via MEV-Share.

MEV-Share organise une vente aux enchères de flux d'ordres privés standardisée, coordonnée à travers un réseau plus large de constructeurs et de validateurs. Les enchérisseurs gagnants de l'enchère incluent leurs transactions préliminaires groupées ainsi que les déblocages de prix pour profiter des événements d'arbitrage ou de liquidation.

Ensuite, selon les règles de remboursement fixées par le nœud Oval, une partie des bénéfices est redirigée vers la plateforme de prêt et d'autres protocoles intégrés à Oval, tandis que les montants normaux sont également alloués aux constructeurs et aux validateurs (ceci est obtenu grâce à l'amélioration du taux de boni de liquidation inhérent au mécanisme Ovale de). De cette façon, la valeur revient à l’application, plutôt que de permettre à tous les bénéfices de revenir aux robots de recherche et aux validateurs externes.

Une chose à noter est que personne dans le processus MEV actuel n'est affecté, à l'exception des constructeurs et du protocole lui-même. Searcher utilise la technologie existante, ce qui rend l'intégration transparente, tandis que les frais sont réaffectés des bénéfices du Builder au protocole – ceci est contrôlé via les métadonnées de la transaction groupée. Les validateurs sont toujours payés pour proposer des blocs, ce qui provient également des bénéfices des constructeurs, ce qui peut augmenter la latence d'inclusion de blocs pendant les périodes de forte congestion (ceci sera discuté plus en détail dans le rapport). Cependant, les constructeurs peuvent bénéficier d'un flux constant de commandes privées via MEV-Share, ce qui les incite à produire des blocs, en particulier lorsque la valeur du MEV est élevée, ce qui entraînera des frais d'inclusion plus élevés alloués aux constructeurs. Cela inhibe également les mauvais comportements, car MEV-Share peut mettre sur liste noire les mauvais acteurs du protocole.

En résumé, Oval exploite les architectures Oracle et MEV existantes pour accéder à de précieuses mises à jour de flux de données. En contrôlant le temps de publication, des enchères de recherche peuvent être menées et une partie des bénéfices générés est reversée aux applications concernées.

Hypothèse de confiance d'Oval

Le mécanisme Oval comporte trois composants principaux : le protocole qui intègre le système, le nœud Oval qui contrôle les enchères et le constructeur/mineur qui participe à la commande et à la confirmation des transactions. Cela introduit des problèmes de confiance potentiels :

Le protocole s'appuie sur les nœuds Oval pour définir des règles de remboursement précises afin de renvoyer la valeur sans retarder ni censurer les versions de mise à jour des prix. Cependant, cela ne nuira pas au fonctionnement de la plupart des protocoles utilisant Chainlink, mais dans le pire des cas, le protocole pourrait perdre des revenus qui seraient autrement attribués au constructeur et entraîner des retards dans la mise à jour des prix.

Oval s'appuie sur le fait que MEV-Share/Builders ne divulgue pas les dernières valeurs mises à jour, ne modifie pas les préférences des chercheurs et n'envoie pas la charge utile de pré-exécution correcte. Cependant, dans le pire des cas, cela ne nuit pas au fonctionnement principal du protocole, mais le protocole peut perdre des revenus qui autrement reviendraient au constructeur et entraîner des retards dans la mise à jour des prix.

Oval et MEV-Share font confiance aux constructeurs pour qu'ils respectent les règles de conditionnement dans les lots soumis et ne séparent pas les transactions pour voler des bénéfices. Oval sélectionne les constructeurs que l'utilisateur peut sélectionner. Du point de vue des constructeurs, l’incitation à tirer profit de l’OEV est moindre que l’incitation à se voir interdire de recevoir ce flux d’enchères privées. Les Flashbots ont exploré et testé en profondeur ce mécanisme d'équilibrage, dans lequel des incitations empêchent les constructeurs mal comportés de voler les bénéfices du MEV :

(Github :https://github.com/flashbots/dowg/blob/main/fair-market-principles.md)

Le pire des cas ici est que le calcul spécifique se déroule comme ce qui s'est passé aujourd'hui : un constructeur volant OEV en le déballant équivaut à un constructeur capturant le MEV qu'il a fait aujourd'hui.

Même si la réputation et les incitations financières imposent souvent un bon comportement, le recours aux intermédiaires crée des risques. Si un nœud Oval ne parvient pas à publier une mise à jour ou à rediriger les revenus, la capture des revenus cessera, mais la fonctionnalité de tarification de base continuera via le flux sous-jacent de Chainlink.

En résumé, Oval exploite les oracles existants et l'architecture MEV pour accéder à de précieuses mises à jour de flux de données. En contrôlant le temps de publication, des enchères de recherche peuvent être menées et une partie des bénéfices générés est reversée aux applications concernées.

Points de risque possibles et contre-arguments

Une question clé est de savoir pourquoi UMA a choisi d'adopter un modèle d'enchères intermédiaires via Oval au lieu de mettre en œuvre une méthode d'enchères néerlandaise en chaîne pour les événements de liquidation directement dans le protocole de prêt. Les enchères néerlandaises sont susceptibles de générer des rendements plus faibles et plus lents pour la plateforme par rapport aux incitations à la liquidation automatisée. Pour les scénarios à haut risque comme la sous-garantie, il est essentiel d’optimiser la vitesse et la fiabilité. Oval s'appuie sur l'architecture MEV existante pour garantir la liquidité dans ces situations.

Une autre préoccupation est de savoir si les utilisateurs pourraient tenter de censurer les mises à jour des prix en soudoyant les validateurs pour qu'ils ne proposent pas certains blocs qui débloquent de nouvelles données. Cependant, cette attaque peut être coûteuse à maintenir sur plusieurs blocs. Les utilisateurs doivent enchérir beaucoup plus que les conseils existants déjà reçus par les constructeurs et les validateurs pour prioriser leurs packages de transactions. Sauf circonstances extrêmes, les incitations visant à maximiser les revenus favorisent toujours l’inclusion plutôt que la censure.

Une autre question risquée est de savoir ce qui empêche Chainlink lui-même de construire un système de capture MEV propriétaire alternatif autour de ses propres flux, plutôt que de s'intégrer à une solution intermédiaire comme Oval. Un facteur atténuant est que la redirection des revenus de MEV vers les fournisseurs d’Oracle pourrait constituer un mécanisme de financement utile pour le développement continu de Chainlink. Oval fournit un chemin de vérification pour y parvenir grâce à une intégration au niveau du protocole.

En outre, l’hypothèse de confiance est largement atténuée par la possibilité de légers retards de prix – jusqu’à 3 blocs dans l’analyse la plus probable, comme mentionné précédemment. Dans le cadre du fonctionnement normal du protocole de prêt, des retards de prix allant jusqu'à 3 blocs ne devraient pas avoir d'impact mesurable. Ceci est très différent de la façon dont les retards de prix affectent les transactions de marché ou les types de produits qui évoluent plus rapidement. Lorsqu'une liquidation est requise, le bloc suivant (sans délai) a un taux d'inclusion de 90 % et 2 blocs ont un taux d'inclusion de 99 %. Les experts d’Uma ne pensent pas que ce retard entraînera une fluctuation des prix suffisamment importante pour consommer le tampon de liquidation existant.

Enfin, une vulnérabilité potentielle est de savoir si le constructeur responsable des confirmations de commandes et de transactions pourrait voler les bénéfices d'OEV en effectuant une marche arrière plutôt que de respecter le mécanisme d'enchères. Cependant, Incentive Alignment prend toujours en charge les systèmes conformes à Oval pour le flux de commandes privées provenant de Flashbots. L’impact sur la réputation et le risque d’être coupé de l’ensemble de l’écosystème offrent de solides défenses contre le vol individuel, et les gains ponctuels potentiels sont dérisoires en comparaison des flux de revenus continus générés par le respect des règles.

Nos réflexions sur OEV

OEV-Réflexions générales

Bien qu'il existe de nombreuses solutions pour remédier à l'OEV (en particulier pour réinvestir de la valeur dans le protocole/l'écosystème), les utilisateurs ont été impactés négativement dans une certaine mesure. Des solutions telles que Broadcaster Extract Value (BEV) tentent d’alléger la pression du MEV du côté de l’utilisateur, ce qui peut être une direction intéressante à considérer dans la conception de protocoles d’autres modèles OFA. Pour atténuer davantage certaines des hypothèses de confiance apportées par le modèle OFA, nous sommes ravis de voir que le nouveau mécanisme OFA peut également être implémenté au niveau du protocole.

Par exemple, la généralisation de l’OEV aux changements de prix internes (comme introduit dans la section d’introduction) permet au protocole de réduire davantage les externalités négatives. En prenant Oval comme exemple, tout comme les wrappers peuvent faciliter l'accès aux événements Oracle de données externes pour redistribuer la valeur, le protocole peut traiter ces transactions à impact comme des mises à jour de données internes.

Par exemple, Uniswap pourrait définir un seuil selon lequel tout flux de transaction supérieur à X $ doit être acheminé via un système d'encapsulation de type ovale. Cela permettra à Uniswap d'accéder aux enchères pour permettre aux robots d'exécuter ou d'arbitrer ces transactions importantes spécifiques.

Ensuite, tout comme Oval restitue la valeur de la liquidation aux plateformes de prêt, cette mise en œuvre d'Uniswap pourrait restituer une partie des bénéfices impactés par d'énormes transactions au protocole Uniswap, aux pools de liquidité, aux fournisseurs de liquidité et même aux utilisateurs du protocole.

Réflexions sur Uma Oval

Alors qu'UMA Oval exploite intelligemment l'architecture existante pour capturer et rediriger l'OEV, le système s'appuie sur un alignement d'incitations fragile et des intermédiaires de confiance, introduisant des risques de sécurité.

Les nœuds ovales et les mécanismes de flux d'ordres fournissent des optimisations mais ouvrent des vecteurs d'attaque. Dans le pire des cas de rupture des modèles de confiance ou d’incitation des intermédiaires, des retards dans les flux de données critiques pourraient encore se produire et permettre une extraction de valeur davantage liée à l’arbitrage.

Cependant, cette approche atténue certaines des externalités négatives du paradigme actuel. En tant que solution provisoire visant à améliorer la durabilité, Oval peut générer des revenus significatifs pour les applications concernées. Néanmoins, des inquiétudes subsistent concernant la centralisation, la transparence et la latence accrues, qui pourraient toutes devenir de futurs vecteurs d'attaque s'ils ne sont pas soigneusement testés sur le terrain.

Dans l’ensemble, UMA Oval représente une tentative innovante de récupération des fuites de valeur, mais elle ne résoudra peut-être pas fondamentalement tous les principaux problèmes d’incitation qui rendent possibles les opportunités d’extraction. Comme tout nouveau système cryptoéconomique, ces mécanismes doivent faire l’objet d’un examen approfondi, d’un audit et de tests réels dans diverses conditions de fonctionnement avant de pouvoir évaluer leur véritable robustesse et leur capacité à résister au minage.

Je suis très heureux de voir Oval transformer le débat et inspirer la poursuite des recherches en abordant certaines des questions en suspens dans le domaine de l'OEV qui n'ont pas encore été directement abordées. Mais à mesure que les considérations d’adoption se développeront, une compréhension complète des risques et des avantages sera essentielle.

相关链接API3https://hackernoon.com/what-is-oracle-extractable-value-oev https://medium.com/api3/defi-oracles-are-broken-3c83144a7756 OEVhttps://banklesspublishing.com/understanding- mev-and-the-opportunity-for-oracle-extractable-value/ Pythhttps://multicoin.capital/2023/12/14/oracles-and-the-new-frontier-for-application-owned-orderflow-auctions/ UMAhttps://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2 https://www.theblock.co/post/273925/uma-rolls-out -ovale-pour-capturer-oracle-extractable-value-in-defi-protocols https://twitter.com/uriklarman/status/1750214133411127328