Auteur : Kaiko

Compilé par : Peng SUN, Foresight News

Le 11 mars, quelques heures après l'effondrement de la Silicon Valley Bank, Circle, l'émetteur du stablecoin USDC, a affirmé que 3,3 milliards de dollars de réserves étaient stockées dans la Silicon Valley Bank, déclenchant la panique du marché et plongeant les marchés centralisés et décentralisés dans un chaos massif. . Le 13 au matin, Jeremy Allaire, PDG de Circle, a annoncé que les réserves de l'USDC étaient sûres à 100 %. La Réserve fédérale et d'autres institutions ont également déclaré que les déposants pouvaient retirer tous leurs liquidités à la Silicon Valley Bank et que la panique du marché s'était progressivement dissipée.

C’était comme monter à nouveau sur des montagnes russes, le marché de la cryptographie tombant dans une panique extrême du jour au lendemain, puis revenant à la normale du jour au lendemain. Alors, qu’est-il arrivé exactement à l’USDC ? Qu’est-ce qui a exactement provoqué la désindexation de l’USDC, quels ont été les impacts collatéraux, quelle était la liquidité du marché de la cryptographie pendant la crise et comment le marché s’est-il rétabli ? Cet article passe en revue la crise de l'USDC et utilise des données pour vous dire ce qui s'est exactement passé à ce moment-là.

1. Le désancrage de l’USDC a provoqué un chaos massif sur le marché

(1) L’énorme impact du CEX

L'USDC est principalement utilisé dans l'écosystème DeFi et a donc une liquidité relativement faible sur CEX. La semaine dernière, l'USDC représentait moins de 0,5 % du volume total des échanges CEX. Cependant, le CEX a joué un rôle majeur dans le déclenchement du chaos du marché le week-end dernier.

En effet, dans l’inconnu, les traders ne peuvent penser qu’à une seule chose : où liquider leurs avoirs en USDC.

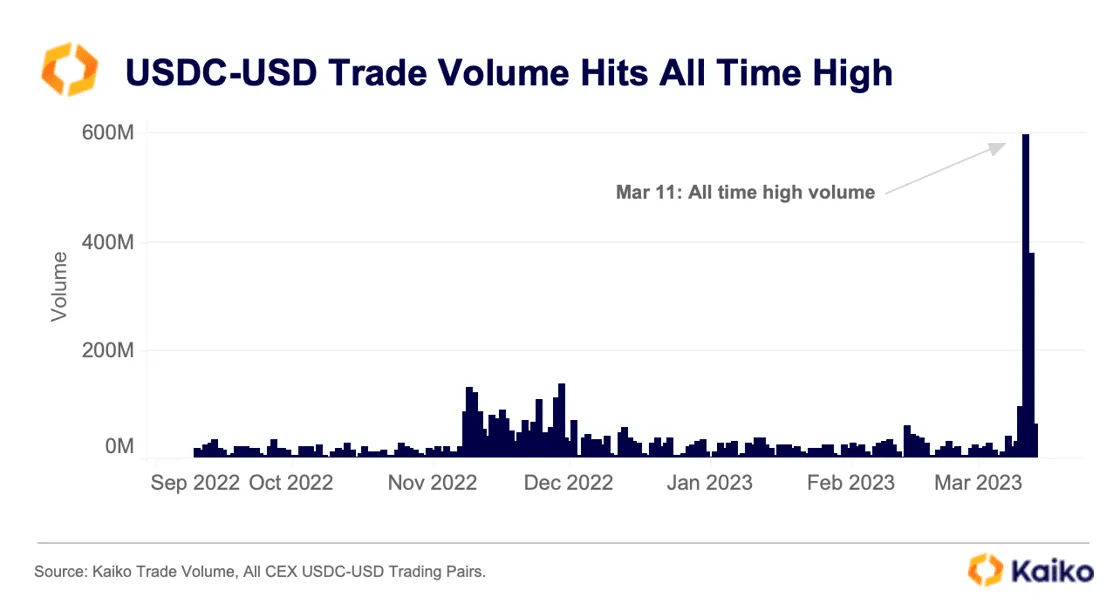

Aujourd'hui, il n'y a que 8 paires de trading USDC-USD actives sur CEX, qui servent effectivement de taux de change en direct pour l'USDC en USD. Au cours du week-end, ces paires de trading étaient le seul moyen de retirer de l'argent tandis que Circle et Coinbase suspendaient les conversions USDC en USD.

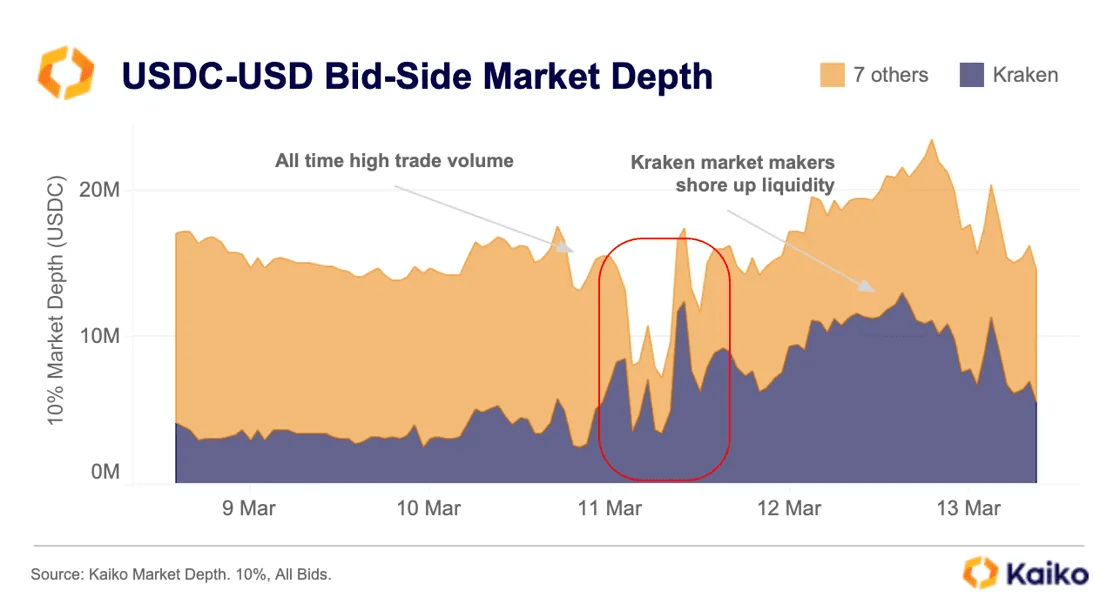

Mais le problème est que ces paires de trading en USD sont relativement illiquides : au cours de la première semaine de mars, le volume quotidien moyen des transactions n'était que de 20 à 40 millions de dollars. Les volumes de transactions sur ces paires ont atteint un sommet historique de 600 millions de dollars samedi, mené par Kraken, qui propose la paire de négociation USDC-USD la plus liquide.

Effectivement, le carnet de commandes n’a pas été en mesure de supporter le grand nombre d’ordres de vente, provoquant la chute du taux de l’USDC. Avant le désancrage de l'USDC, il n'y avait que des offres inférieures à 20 millions sur le carnet d'ordres USDC-USD, ce qui ne pouvait pas supporter des centaines de millions d'ordres de vente.

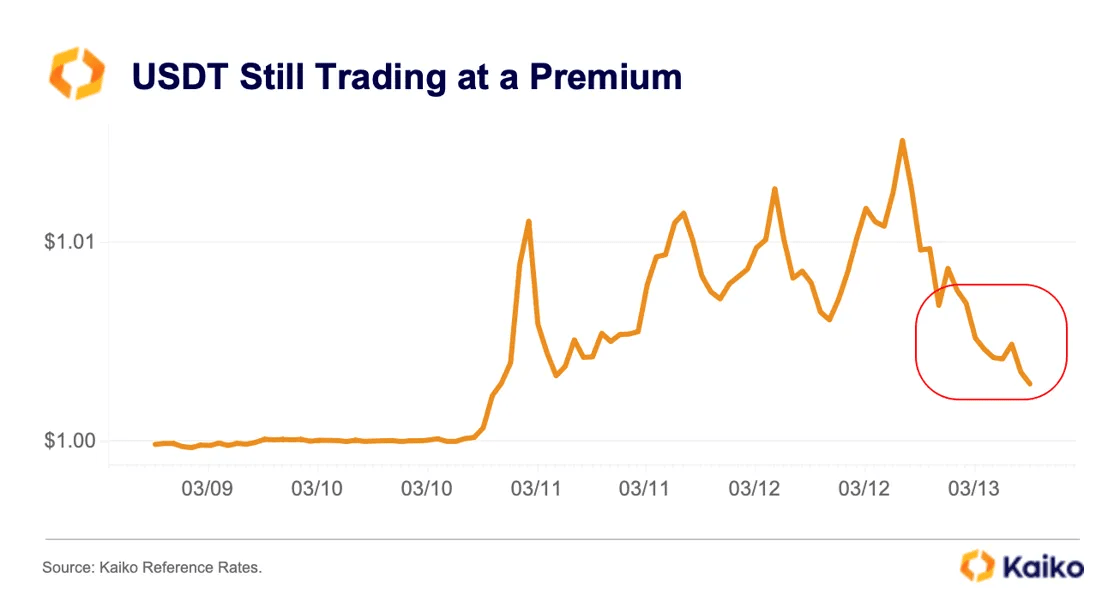

Bien que la paire de transactions USDC-USD connaisse des volumes de transactions sans précédent, la plupart des activités du marché de la cryptographie ne se déroulent pas réellement via le dollar américain. La plupart des traders utilisent des bourses offshore, qui ne permettent pas de conversion directe de l'USD contre l'USDC, mais proposent la paire de négociation USDC-USDT. Le problème ici est que Binance, la plus grande bourse au monde, a radié toutes les paires de trading USDC en septembre de l'année dernière.

Samedi midi, Binance a finalement réinscrit la paire de négociation USDC-USDT, mais à ce moment-là, l'USDC se négociait déjà à un rabais important sur les CEX moins liquides. Peu de temps après, le volume des échanges sur la paire USDC-USDT a atteint un sommet historique de 9,9 milliards de dollars, les traders vendant ou achetant à tour de rôle l'USDC au prix hors-peg.

Dans l'ensemble, il y a eu plus de ventes que d'achats, ce qui a amené Tether à se négocier à une prime élevée par rapport à l'USD et à l'USDC.

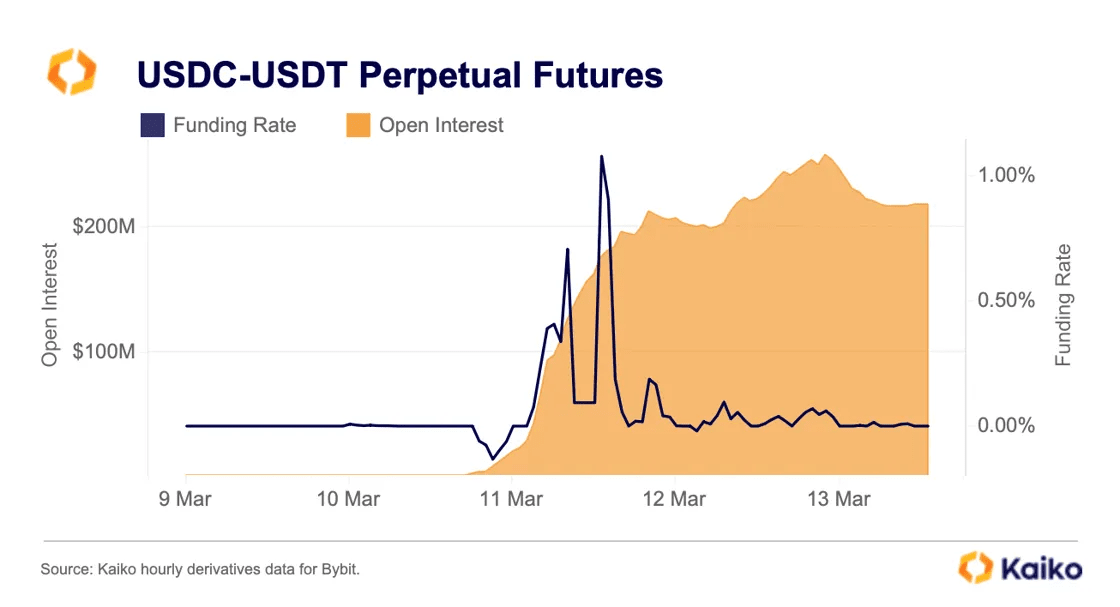

Les bourses de produits dérivés tentent également de capitaliser sur la volatilité alors que Binance remet en vente un grand nombre de paires de trading USDC. Jusqu'à ce week-end, les traders ne peuvent négocier sur Bybit que là où l'activité commerciale est faible. Au cours du week-end, les intérêts ouverts ont atteint un niveau record de 256 millions de dollars. Les taux de financement sont restés volatils, oscillant entre -0,13 % et 1,08 % en raison des positions courtes et longues des traders, mais ils sont revenus à des niveaux normaux dès le matin du 13.

Plusieurs autres bourses de produits dérivés ont lancé des contrats perpétuels USDC au cours du week-end, avec un effet de levier allant de 10x sur Bitmex, 20x sur OKX et 30x sur Binance.

Ainsi, si ces bourses n’utilisent pas régulièrement l’USDC, pourquoi l’activité de négociation sur le CEX a-t-elle un impact aussi démesuré sur les turbulences plus larges du marché ? La raison la plus directe est que le flux de prix DeFi des pièces stables ne peut pas fournir un véritable taux de change du dollar américain, car vous ne pouvez pas échanger de devises fiduciaires sur un DEX. C’est pourquoi de nombreux protocoles utilisent des oracles de prix décentralisés pour déterminer les niveaux de liquidation, les données provenant souvent directement des CEX.

La raison est également que des sites comme CoinGecko, Coinmarketcap et d’autres s’appuient fortement sur les marchés centralisés pour calculer leurs flux de prix. Il convient de noter que bien qu’il s’agisse de l’un des marchés les plus liquides, Curve n’est pas répertorié sur la page du marché USDC de CoinGecko ou de CMC.

Dans l’ensemble, le marché au comptant centralisé illiquide, l’émergence de plusieurs contrats dérivés de l’USDC et la diffusion rapide de captures d’écran de sites Web sur les prix des devises et les taux de change ont exacerbé l’incident sans ancrage. Comme une panique bancaire, le récit devient réalité et efface l’écosystème DeFi.

(2) DeFi a résisté au principal impact du désancrage de l’USDC

DeFi est en fait construit sur USDC. Le stablecoin offre une stabilité cruciale aux protocoles de prêt et représente une grande partie des réserves des stablecoins décentralisés tels que DAI. De nombreux protocoles DeFi sont construits en supposant que l'USDC ne se désancrera jamais.

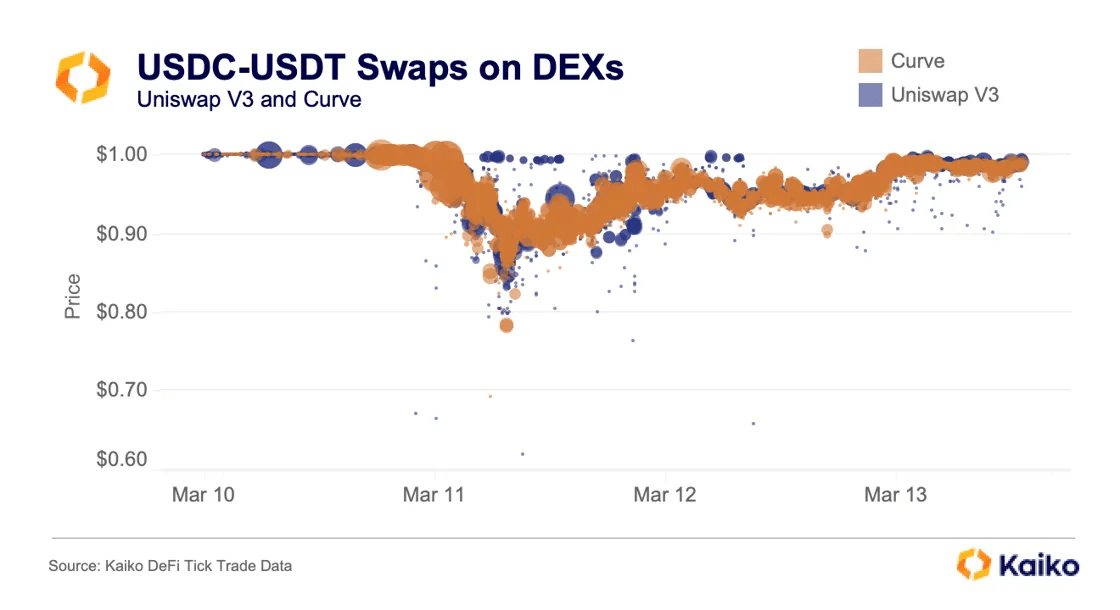

Au cours du week-end, Uniswap et Curve ont enregistré leurs volumes de transactions les plus élevés jamais enregistrés, les traders échangeant l'USDC contre des pièces stables comme l'ETH ou l'USDT. Depuis le 10 mars, le volume des échanges USDC-USDT sur Curve et Uniswap V3 est presque identique, à 5,91 milliards de dollars et 5,96 milliards de dollars respectivement. Sur Uniswap V3, le taux USDC-USDT a atteint un minimum de 0,6188 : 1 ; sur Curve, il a atteint 0,6911 : 1.

La ruée vers le rachat de l’USDC a gravement déséquilibré le pool de la courbe 3, la part de l’USDT dans le pool atteignant un minimum d’environ 2 %. Le 13 mars, la valeur totale de 3pool était inférieure à 400 millions de dollars, dont près de 95 % provenaient de l'USDC et du DAI, reflétant une fois de plus la forte demande du marché pour l'USDT.

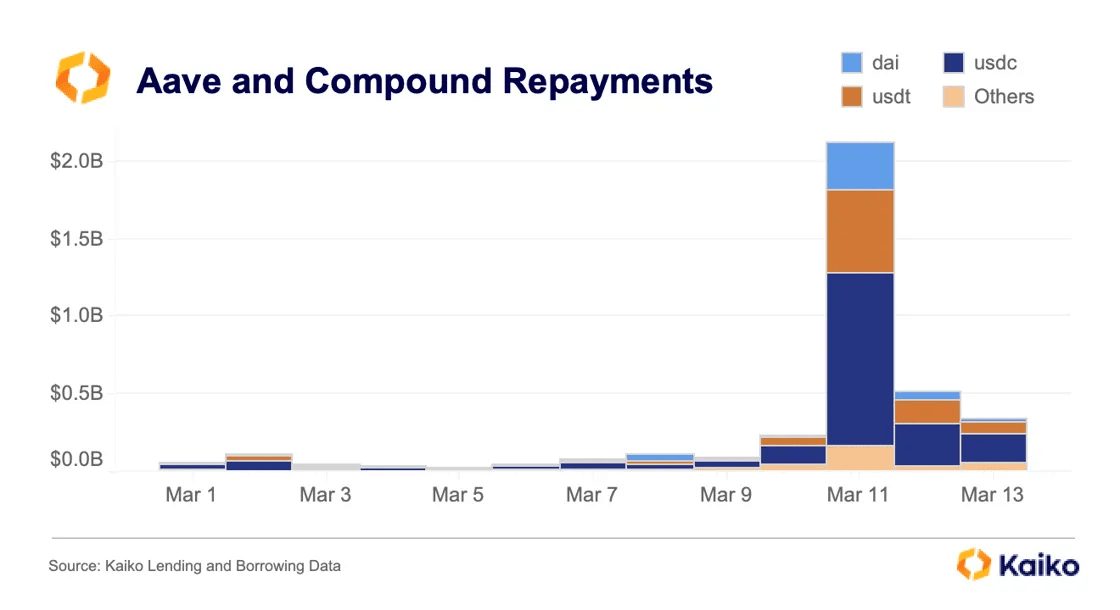

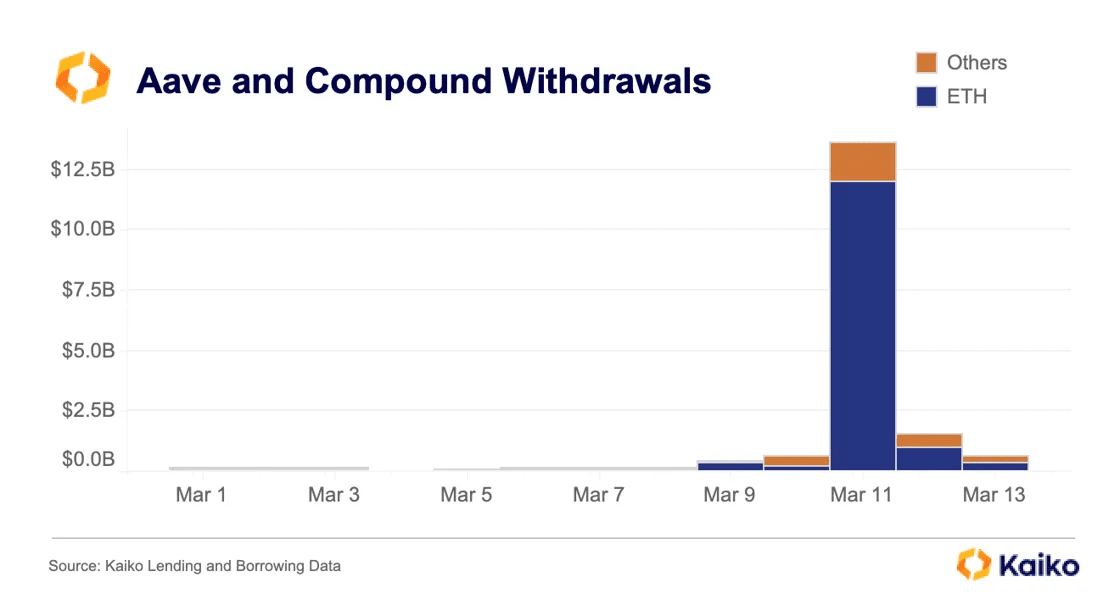

Les pools de prêts sont également concernés. Le 11 mars, Aave et Compound ont reçu plus de 2 milliards de dollars de remboursements, principalement en USDC, les emprunteurs ayant pu rembourser leurs prêts à bas prix en raison de leur désancrage.

400 millions de dollars ont été retirés de Compound et 13,1 milliards de dollars d’Aave, dont 11,9 milliards de dollars d’ETH. Notez que cela ne signifie pas que TVL a chuté de 13,1 milliards de dollars ; il y a eu 13,6 milliards de dollars déposés sur Aave ce jour-là, car les robots étaient particulièrement actifs sur le protocole.

Dans l’ensemble, le marché DeFi a connu deux jours d’énormes perturbations des prix, générant de nombreuses opportunités d’arbitrage dans l’écosystème et soulignant l’importance de l’USDC.

2. Liquidité du marché

Maintenant, ouvrons nos horizons et voyons quel impact l’effondrement de ces banques a eu sur le marché.

La perturbation des canaux de paiement en dollars américains signifie que les teneurs de marché américains ont retiré des liquidités des bourses afin de déterminer comment ils peuvent recommencer en toute sécurité à fournir des liquidités sur les marchés de la cryptographie.

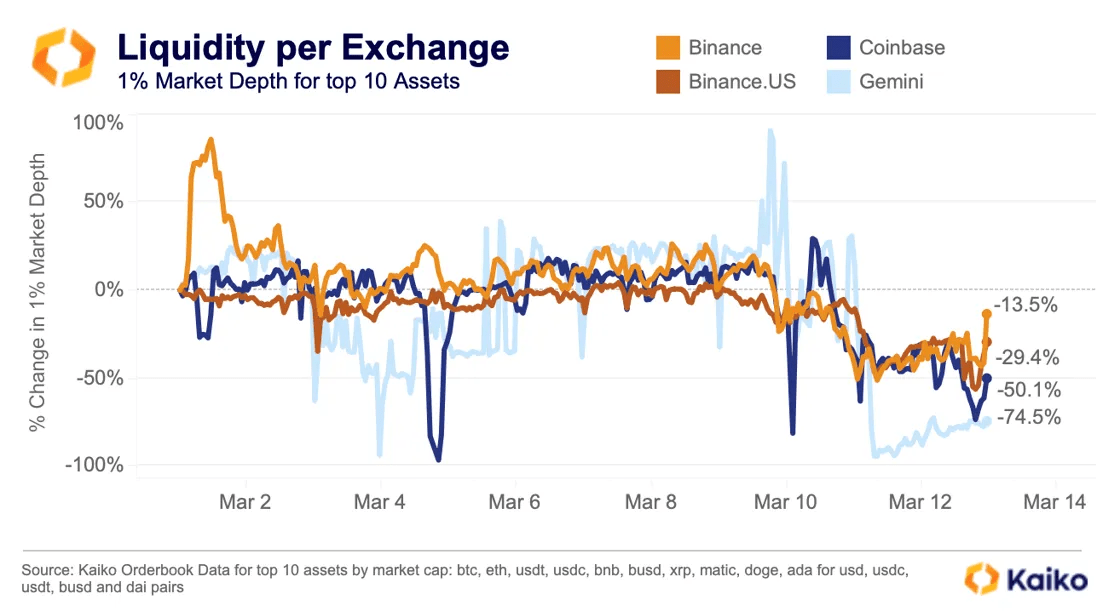

En conséquence, les bourses américaines ont été les plus durement touchées en termes de liquidité, avec une profondeur de marché Gemini en baisse de 74 % en mars, Coinbase en baisse de 50 % et Binance.US en baisse de 29 %. Binance, en revanche, n'a connu qu'une baisse de liquidité de 13 % jusqu'à présent ce mois-ci, grâce à sa plus grande exposition aux marchés mondiaux.

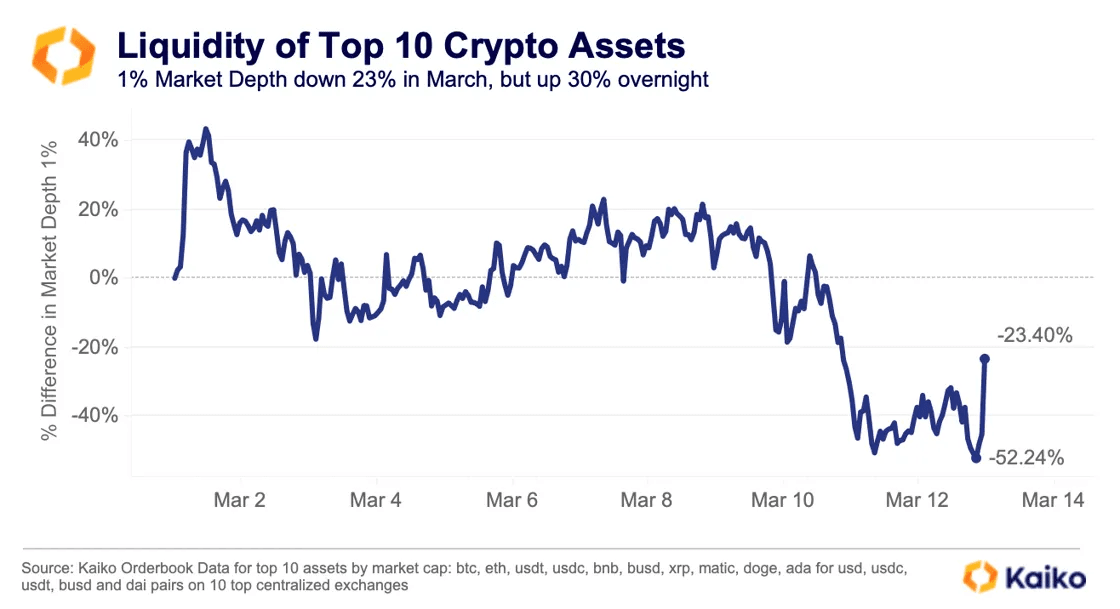

Lorsque la liquidité diminue de manière généralisée, nous pouvons assister à des fluctuations brutales des prix, et le manque de liquidité joue certainement un rôle dans la réaction à l’annonce du plan de sauvetage. Parmi les 10 principaux actifs cryptographiques par capitalisation boursière, les marchés cryptographiques ont connu une baisse de liquidité de 52 % jusqu'à présent en mars avant l'annonce selon laquelle les déposants de la Silicon Valley Bank seraient indemnisés, exacerbant la volatilité des prix qui a suivi.

Cependant, la profondeur du marché a augmenté du jour au lendemain de plus de 125 millions de dollars, soit 30 %, car les effets des prix ont facilité le rétablissement de la liquidité du dollar sur les bourses.

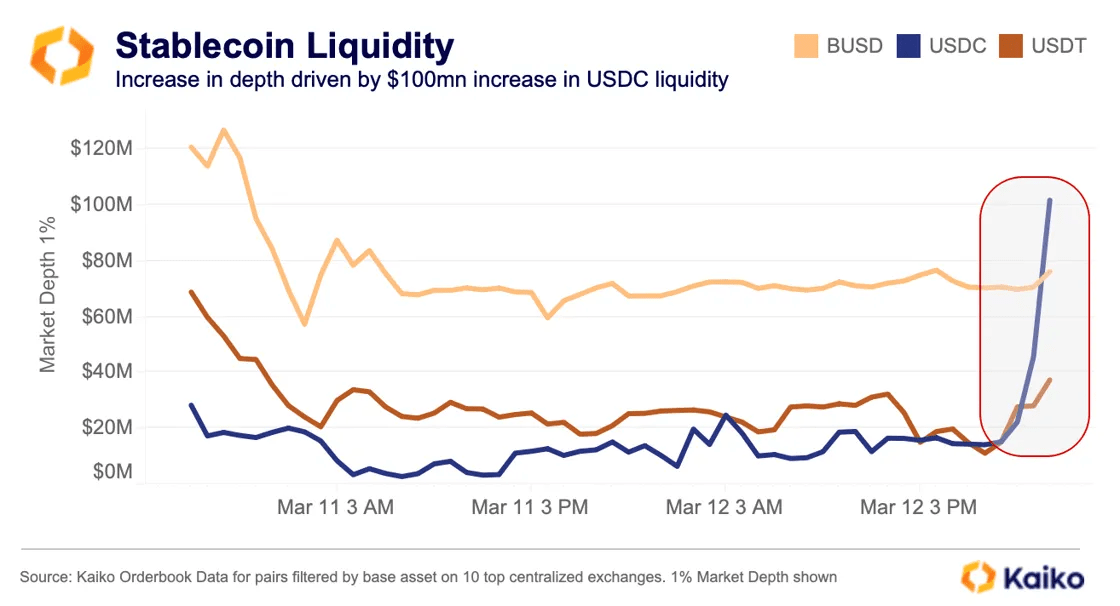

Bien que le prix affecte les données sur la liquidité de l'échange en USD, un examen plus approfondi de la liquidité au niveau des paires de négociation révèle qu'une grande partie de la croissance provient en réalité de la restauration de la liquidité de l'USDC. Il est clair que Circle aura accès à ses 3,3 milliards de dollars dans les banques de la Silicon Valley lundi matin, l'USDC sera plus proche de l'ancrage et les teneurs de marché seront heureux de recommencer à fournir des liquidités à la paire USDC.

Avec l'USDC comme actif sous-jacent, plus de 100 millions de dollars de liquidités supplémentaires ont été fournis du jour au lendemain, dont plus de 60 millions de dollars appartenaient à la paire de négociation USDC-USDT réinscrite sur Binance, tandis que 20 millions ont également été injectés dans la paire de négociation USDC-USD sur Binance. Liquidité Kraken USD.

3. Inversion du marché haussier : Binance Industry Recovery Fund

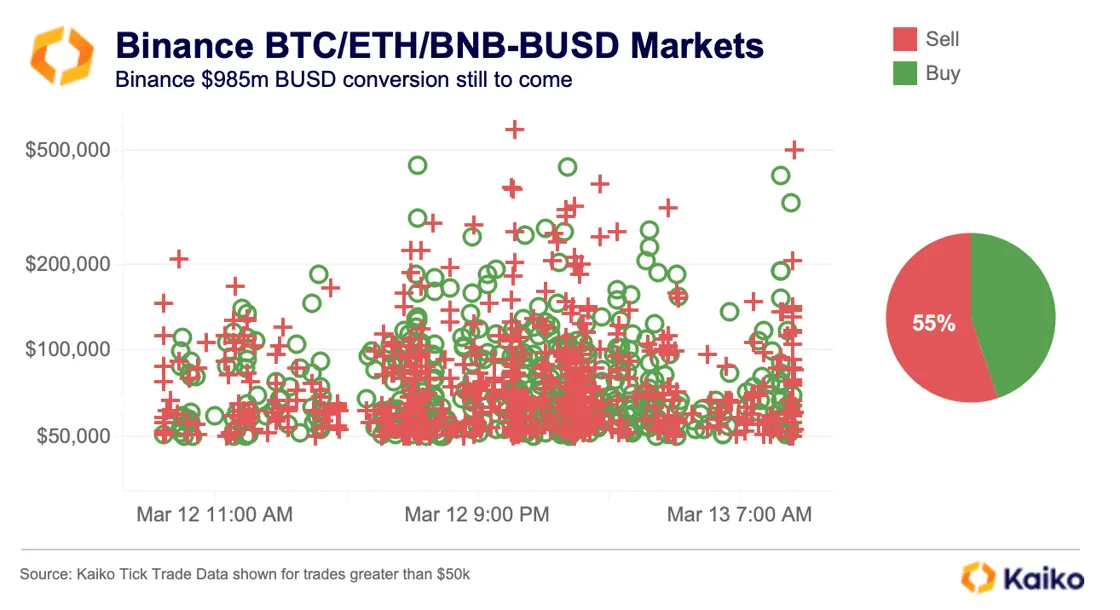

Dans le même temps, Binance a annoncé qu'elle convertirait les actifs restants de son fonds de relance industrielle d'un milliard de dollars de BUSD en BTC, ETH et BNB. L'annonce fait suite à la volatilité du stablecoin, dans laquelle le BUSD a été impliqué puisque ses 250 millions de dollars de réserves étaient détenus dans la Signature Bank, fermée. Alors que les responsables du gouvernement américain ont déclaré que tous les déposants seraient indemnisés, Binance croit clairement que BTC, ETH et BNB sont des options à court terme plus sûres du point de vue de la volatilité et de la liquidité.

Malgré le rallye du marché suite à l'annonce selon laquelle les déposants de la Silicon Valley Bank seront indemnisés, BTC, ETH et BNB devraient connaître des entrées plus positives, car Binance ne semble pas avoir échangé du BUSD contre les actifs susmentionnés. Nos données de trading montrent que les ordres de vente continuent de dépasser les ordres d'achat sur la paire BUSD de la bourse au cours des dernières 24 heures, sans ordres d'achat excédentaires.

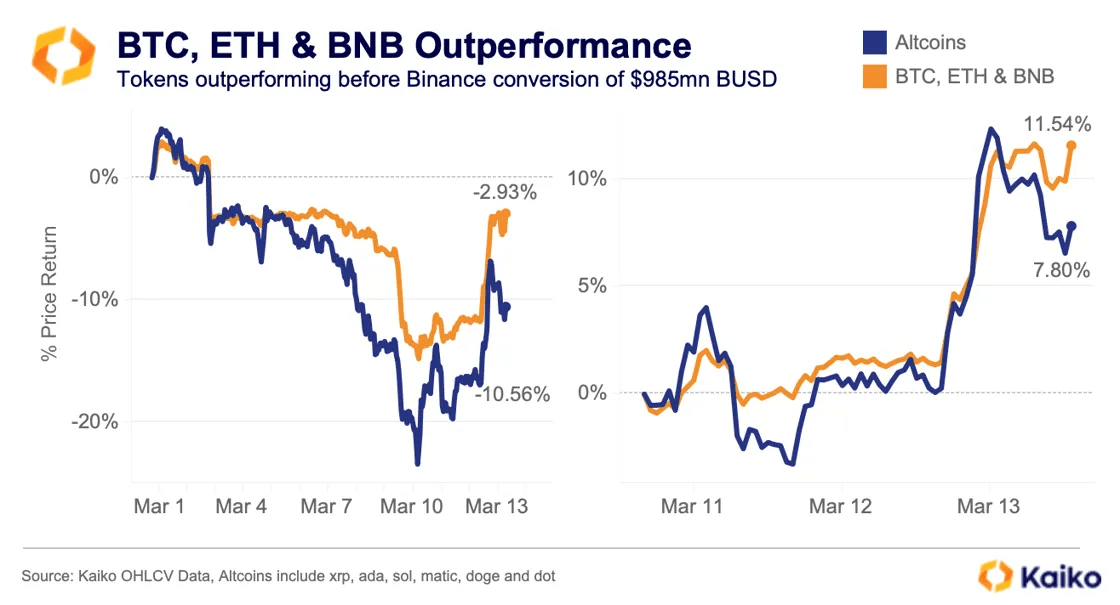

Étant donné que cet échange n’est pas encore terminé, BTC, ETH et BNB surperformeront probablement le marché à court terme. Les trois crypto-monnaies ont surperformé un panier d’altcoins de 7,5 % jusqu’à présent ce mois-ci, chutant de seulement 2,9 % malgré la récente volatilité du marché. Les trois crypto-monnaies sont en hausse de 11,5 % depuis le creux du marché le 11 mars, tandis que les altcoins ont rapporté 7,8 %.

4. Conséquences

Bien que toutes les conséquences de l'effondrement de Silvergate et de Signature ne soient pas encore connues, voici quelques conséquences potentielles qui me viennent à l'esprit :

Premièrement, l’impact sur la liquidité du marché sera généralisé. Avec la fermeture de Silvergate et Signature, l’infrastructure du marché de la cryptographie a régressé à mesure que l’industrie de la cryptographie est de plus en plus déconnectée du système bancaire traditionnel.

Les réseaux de paiement en temps réel tels que Silvergate Exchange Network (SEN), SigNet et d'autres sont essentiels à la gestion des liquidités pendant la nuit et le week-end, facilitant les échanges de gré à gré, l'arbitrage entre les bourses et les rachats de pièces stables en dehors des heures d'ouverture normales. À mesure que ces solutions disparaissent et qu’il n’existe pas d’alternative pour le moment, les dépôts fiduciaires risquent de se détériorer, ce qui est plus susceptible d’entraîner une volatilité des prix.

Bien que la Réserve fédérale ait amélioré la liquidité du marché grâce au nouveau programme de financement à terme bancaire (BTFP), l'incertitude en matière de politique monétaire s'est accrue et pourrait alimenter davantage l'aversion au risque parmi les traders institutionnels. Les attentes du marché concernant le taux final de la Fed sont tombées à environ 5 % lundi matin, contre près de 6 % la semaine dernière, selon les contrats à terme sur les taux d'intérêt américains. Les attentes d'une hausse des taux de 50 points de base lors de la réunion de la Fed de la semaine prochaine sont tombées de 40 % à zéro en quelques jours, selon l'outil CME FedWatch.

Dans l’ensemble, l’industrie de la cryptographie a une fois de plus surmonté une crise majeure du marché et, lundi matin, le marché était dans un état relativement stable.