Auteur:Arthur Hayes

(Toutes les opinions ci-dessous sont les opinions personnelles de l’auteur et ne doivent pas être utilisées comme base pour des décisions d’investissement, ni être considérées comme des suggestions ou des opinions pour participer à des transactions d’investissement).

Du point de vue des soins de santé, les derniers instants de la vie sont les plus coûteux. Nous sommes prêts à dépenser de l’argent illimité pour tout traitement annoncé afin d’éviter l’inévitable. De même, les élites qui gouvernent la Pax Americana et leurs partisans sont prêts à maintenir à tout prix l’ordre mondial actuel parce qu’ils ont le plus à gagner de l’ordre existant. Mais depuis 2008, les prêts hypothécaires sans scrupules accordés aux Américains pauvres ont déclenché une crise économique mondiale d’une gravité comparable à celle de la Grande Dépression des années 1930. Quelle est la prescription du barbier néo-keynésien médiéval dirigé aveuglément par Ben Bernanke ? La même recette simple pour un empire mourant… il suffit d’imprimer de l’argent.

L’empire et son Europe, la Chine et son client le Japon, rivaux et alliés stratégiques, impriment tous de la monnaie pour répondre à différents symptômes du même problème. Le problème réside dans une architecture économique et politique mondiale profondément déséquilibrée. Les États-Unis, dirigés par la Réserve fédérale (Fed), impriment de l’argent et achètent des obligations et des prêts hypothécaires du gouvernement américain. L’Europe, dirigée par la Banque centrale européenne (BCE), imprime de la monnaie et achète des obligations d’État des États membres de la zone euro afin de maintenir une union monétaire désormais imparfaite (et non une union budgétaire). La Chine, dirigée par la Banque populaire de Chine, exige que le système bancaire accorde des prêts aux entreprises industrielles qui construisent des appartements, des aciéries et d'autres grands projets d'infrastructure. Le Japon, dirigé par la Banque du Japon (BOJ), continue d’imprimer de la monnaie pour tenter de créer l’inflation illusoire qui a disparu après le krach immobilier de 1989.

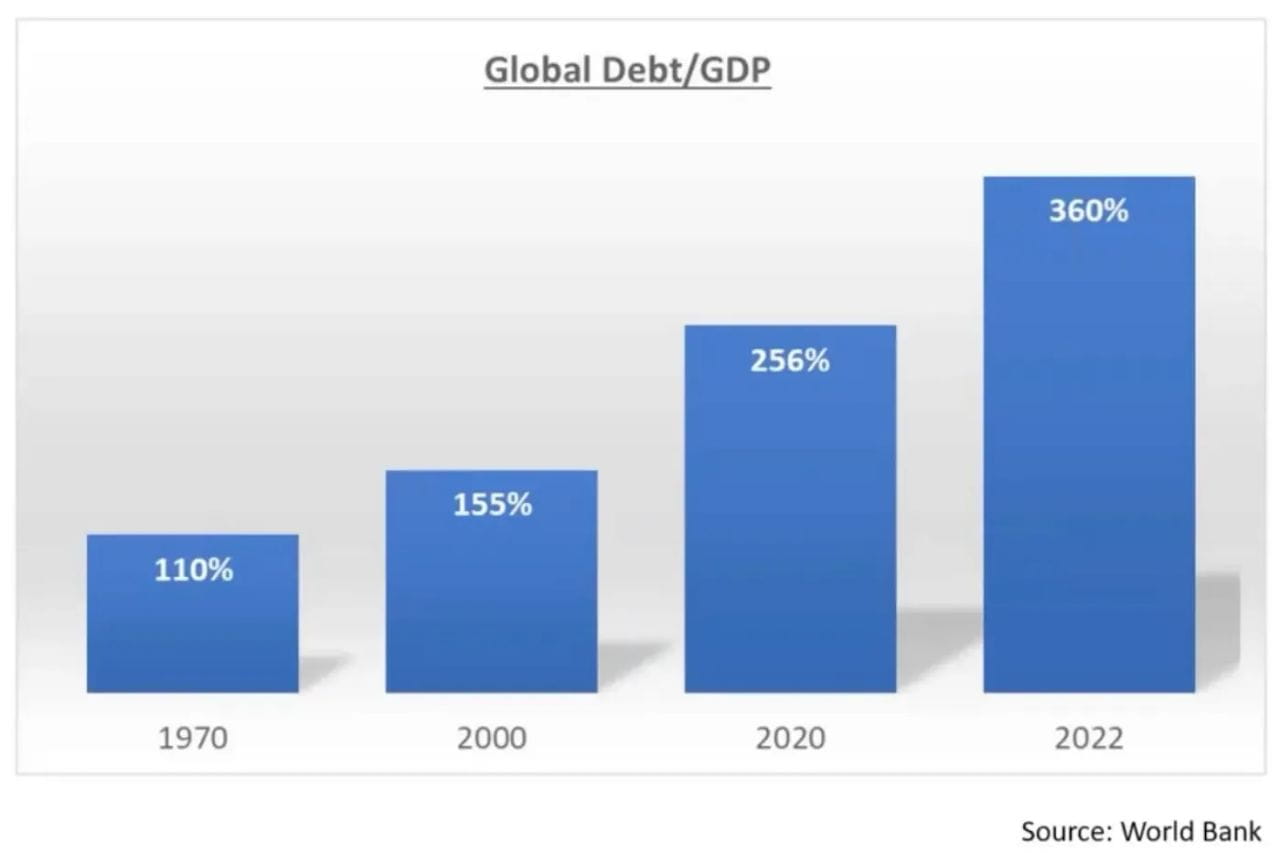

Le résultat de l’impression gratuite de monnaie est une augmentation accélérée du ratio dette mondiale/PIB. Les taux d’intérêt mondiaux sont à leur plus bas niveau depuis 5 000 ans. Près de 20 000 milliards de dollars d’obligations d’entreprises et d’État ont connu des rendements négatifs à leur apogée. Puisque l’intérêt est une compensation de la valeur temporelle de l’argent, si l’intérêt est négatif, peut-on dire que le temps n’a plus de valeur ?

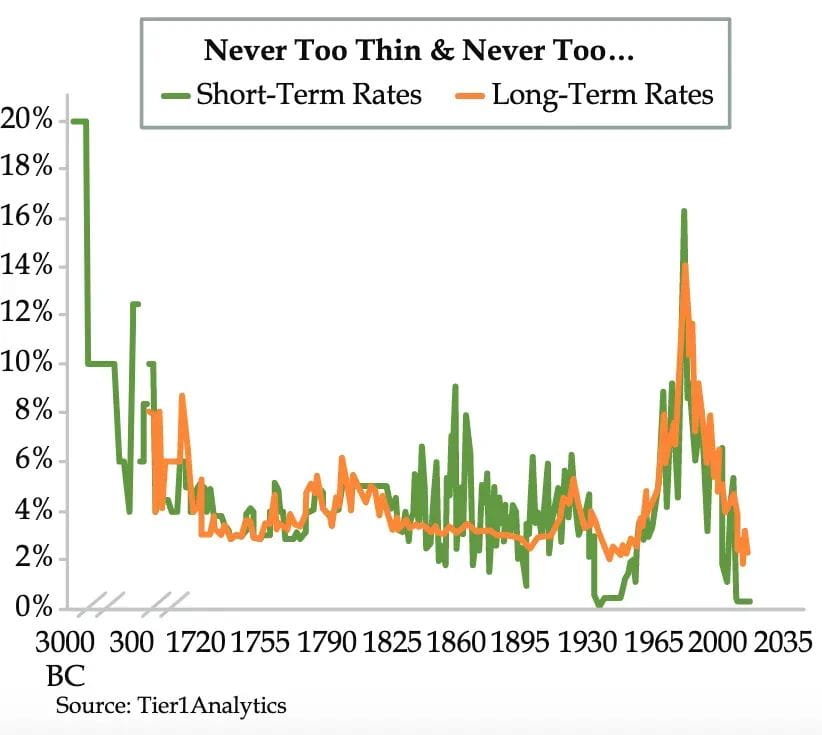

Merci à Danielle DiMartino Booth de Quill Intelligence pour avoir fourni ce graphique.

Comme vous pouvez le constater, après la crise financière mondiale (GFC) de 2008, les taux d’intérêt sont tombés à leur plus bas niveau depuis 5 000 ans.

Il s’agit de l’indice Bloomberg de la dette mondiale à rendement négatif. Parti de rien avant la crise financière mondiale de 2008, il a atteint un sommet de 17 760 milliards de dollars en 2020. Cela est facilité par les banques centrales mondiales qui réduisent les taux d’intérêt à 0 % ou moins.

La majeure partie de la population mondiale ne dispose pas de suffisamment d’actifs financiers pour bénéficier de la dévaluation mondiale des monnaies fiduciaires. L’inflation de divers produits de base s’est multipliée partout dans le monde. Vous vous souvenez du Printemps arabe de 2011 ? Vous vous souvenez de l'époque où un morceau de pain grillé à l'avocat coûtait moins de 20 dollars dans les principaux centres financiers du monde ? Vous souvenez-vous de l’époque où une famille à revenu moyen pouvait s’offrir une maison dans une fourchette de prix moyenne sans recourir aux dons du compte bancaire de ses parents ?

La seule issue est d'avoir un peu d'or. Mais posséder de l’or n’est pas réaliste. C'est lourd et difficile à cacher en grande quantité aux gouvernements cupides. Le résultat est que les gens ne peuvent manger que leur propre « petit gâteau » et laisser les élites continuer à faire la fête comme c’était le cas en 2007 à Davos, en Suisse.

Mais telle une fleur de lotus qui s'épanouit dans un cloaque, Satoshi Nakamoto a publié le « Livre blanc Bitcoin » alors que son empire sombrait dans la faillite morale, politique et économique. Le livre blanc propose un système peer-to-peer où les gens peuvent exploiter des machines en réseau et des preuves cryptographiques pour dissocier les monnaies des États d'une manière évolutive à l'échelle mondiale pour la première fois dans l'histoire de l'humanité. Je dis « évolutif à l’échelle mondiale » car Bitcoin n’a aucun poids. Que vous déteniez 1 Satoshi ou 1 million de Bitcoins, le poids est le même.

De plus, vous pouvez protéger vos Bitcoins en mémorisant la phrase mnémonique permettant de déverrouiller votre portefeuille Bitcoin. Bitcoin fournit un système financier complet pour tous, à condition que vous disposiez d’un appareil connecté à Internet, sans être lié aux anciens régimes.

Les gens ont finalement trouvé un moyen d’échapper à l’orgie mondiale de dévaluation de la monnaie fiduciaire. Cependant, Bitcoin était trop immature pour constituer une soupape de sécurité fiable pour les fidèles après la crise financière de 2008. Bitcoin et l’ensemble du marché des cryptomonnaies doivent augmenter le nombre d’utilisateurs et prouver qu’ils peuvent résister à de graves crises.

Nous, croyants fidèles, avons résisté à de sévères épreuves en 2022. La Réserve fédérale et la plupart des banques centrales du monde se sont lancées dans une démarche visant à resserrer les conditions financières au rythme le plus rapide depuis les années 1980. Le système bancaire américain et les marchés de la dette ne peuvent pas résister à l’impact de la Fed. En mars 2023, trois banques américaines (Silvergate, Silicon Valley Bank et Signature Bank) se sont effondrées en deux semaines. Le système bancaire américain était et est insolvable si ses avoirs en titres du Trésor et en titres adossés à des créances hypothécaires étaient évalués à la valeur marchande. Ainsi, comme moyen secret de sauver l’ensemble du système bancaire américain, la secrétaire au Trésor américaine, Bad Gurl Yellen, a créé le programme de financement à terme bancaire (BTFP).

Les crypto-monnaies ne sont pas à l’abri des perturbations provoquées par des taux d’intérêt élevés et en hausse. Les prêteurs centralisés tels que BlockFi, Celsius et Genesis se sont effondrés et ont fait faillite alors que des prêts étaient accordés à des sociétés commerciales surendettées telles que Three Arrows Capital. Le stablecoin Terra Luna, indexé sur le dollar, a également fait faillite en raison de la baisse du prix de Luna, le jeton de gouvernance qui a soutenu l'émission du stablecoin UST. L’incident a effacé plus de 40 milliards de dollars en deux jours. Par la suite, les échanges centralisés ont commencé à s’effondrer, parmi lesquels FTX était le plus important. FTX est dirigé par Sam Bankman-Fried, le « bon » garçon blanc pacifiste américain qui a volé plus de 10 milliards de dollars de fonds de clients, et alors que les prix des actifs cryptographiques ont chuté, son arnaque a également été révélée.

Qu’est-il arrivé aux projets Bitcoin, Ethereum et DeFi tels que Uniswap, Compound, Aave, GMX, dYdX, etc. ? Est-ce qu'ils s'effondrent ? Ont-ils appelé chez eux et obtenu un plan de sauvetage de la banque centrale de crypto ? Absolument pas. Les positions surendettées ont été liquidées. Les prix ont chuté. Les gens ont subi de lourdes pertes. Les entreprises centralisées n’existent plus. Mais Bitcoin produit toujours un bloc toutes les 10 minutes en moyenne. Les plateformes DeFi elles-mêmes ne sont pas en faillite. En bref, il n’y a pas de plan de sauvetage car les crypto-monnaies ne peuvent pas être renflouées. Nous avons encaissé les coups, mais nous avons continué.

En 2023, il est clair que la Pax Americana et ses adeptes, qui renaîtront de leurs cendres, ne pourront pas continuer à resserrer leur politique monétaire. Cela entraînerait la faillite du système tout entier, car l’endettement et la dette s’accumulent trop. Alors que les rendements à long terme du Trésor américain commençaient à monter en flèche, une chose étrange s’est produite. Le Bitcoin et les crypto-monnaies ont rebondi, tandis que les prix des obligations ont chuté.

Bitcoin (blanc) par rapport au rendement du Trésor américain à 10 ans (jaune)

Comme le montre le graphique ci-dessus, lorsque les taux d’intérêt augmentent, Bitcoin se comporte comme tous les autres actifs à long terme… il chute.

Comme le montre le graphique ci-dessus, lorsque les taux d’intérêt augmentent, Bitcoin se comporte comme tous les autres actifs à long terme… il chute. Après BTFP, la relation a changé. Le Bitcoin augmente parallèlement aux rendements. La hausse des rendements, en particulier ceux qui augmentent dans un contexte de marché baissier, indique que les investisseurs ne font pas confiance au « système financier ». En réponse, ils vendent les obligations d’État les plus sûres de l’empire : les bons du Trésor américain. Ces fonds ont principalement été dirigés vers les 7 principales valeurs technologiques de l’intelligence artificielle (Apple, Alphabet, Microsoft, Amazon, Meta, Tesla, Nvidia), ainsi que vers une petite quantité de cryptomonnaies. Après près de 15 ans, Bitcoin montre enfin sa véritable nature de « monnaie du peuple » et non simplement un autre actif risqué dérivé de l’Empire. Cela crée un problème très difficile pour TradFi.

Après BTFP, la relation a changé. Le Bitcoin augmente parallèlement aux rendements. La hausse des rendements, en particulier ceux qui augmentent dans un contexte de marché baissier, indique que les investisseurs ne font pas confiance au « système financier ». En réponse, ils vendent les obligations d’État les plus sûres de l’empire : les bons du Trésor américain. Ces fonds ont principalement été dirigés vers les 7 principales valeurs technologiques de l’intelligence artificielle (Apple, Alphabet, Microsoft, Amazon, Meta, Tesla, Nvidia), ainsi que vers une petite quantité de cryptomonnaies. Après près de 15 ans, Bitcoin montre enfin sa véritable nature de « monnaie du peuple » et non simplement un autre actif risqué dérivé de l’Empire. Cela crée un problème très difficile pour TradFi.

Le capital doit rester dans le système pour éliminer de grandes quantités de dettes improductives dues à l’inflation. Bitcoin est en dehors du système et a désormais une corrélation nulle à légèrement négative avec les obligations (rappelez-vous que lorsque les rendements augmentent, les prix des obligations baissent). Si les justiciers des obligations exprimaient leur mécontentement à l’égard des obligations d’État en les abandonnant et en achetant du Bitcoin et d’autres crypto-monnaies, le système financier mondial s’effondrerait. La raison de l’effondrement du système financier est que les gens reconnaissent enfin les pertes inhérentes au système financier et que les grandes sociétés financières et les gouvernements devront réduire considérablement leur taille.

Pour éviter cette liquidation, les élites doivent financiariser le Bitcoin en créant des fonds négociés en bourse (ETF) très liquides. C’est le même tour qu’ils ont joué sur le marché de l’or lorsque la Securities and Exchange Commission (SEC) des États-Unis a approuvé des ETF comme SPDR GLD en 2004, qui étaient censés stocker des lingots d’or dans des coffres-forts à travers le monde. Si tous les capitaux espérant échapper à l’effondrement du marché mondial des obligations d’État achetaient des ETF Bitcoin gérés par de grandes sociétés TradFi comme BlackRock, ces capitaux seraient toujours en sécurité dans le système.

De toute évidence, afin de protéger le marché obligataire mondial, la Réserve fédérale et toutes les autres grandes banques centrales doivent à nouveau se tourner vers l’impression de monnaie, c’est pourquoi BlackRock a officiellement demandé un ETF Bitcoin en juin 2023. Blackrock fait partie d’un certain nombre de sociétés qui espèrent obtenir l’approbation d’un ETF Bitcoin au comptant aux États-Unis. Cependant, en 2023, il semble que la SEC ait finalement accepté la demande. Je présente ce qui suit pour souligner l’étrangeté des événements entourant actuellement le processus d’approbation de l’ETF. Les jumeaux Winklevoss ont demandé un ETF Bitcoin au comptant en 2013, mais la SEC a rejeté leur demande pendant plus d'une décennie. BlackRock a postulé et a été approuvé dans les six mois. Des choses qui vous font dire « Uh-huh ».

Comme je l’ai écrit dans mon dernier article, Expression, un ETF Bitcoin au comptant est un produit de trading. Vous l'achetez avec de la monnaie fiduciaire et gagnez plus de monnaie fiduciaire. Ce n'est pas du Bitcoin. Ce n’est pas le chemin vers la liberté financière. C'est en dehors du système TradFi. Si vous voulez vous évader, vous devez acheter du Bitcoin, le retirer d’un échange et le garder pour vous.

J'ai écrit cette longue préface pour expliquer « Pourquoi maintenant ? Pourquoi un ETF Bitcoin spot est-il finalement approuvé à cette période critique pour les empires et les systèmes financiers ? J’espère que vous comprendrez la gravité de cette évolution. Le marché obligataire mondial est estimé à 133 000 milliards de dollars ; imaginez les énormes afflux vers les ETF Bitcoin si les prix des obligations continuent de baisser, même si la Fed pourrait commencer à réduire les taux d’intérêt en mars. Si l’inflation atteint son point bas et continue d’augmenter, les prix des obligations pourraient continuer de baisser. N’oubliez pas que la guerre provoque l’inflation et que les confins de l’empire étaient sans aucun doute en guerre. De plus, n’oubliez pas que la Chine lancera exactement le même produit que l’ETF coté aux États-Unis sur le marché financier de Hong Kong pour capter les flux de capitaux en Chine et dans la région Asie-Pacifique. La Pax Americana ouvre la voie et ses ennemis suivront.

Le reste de cet article traite de l’impact sur le marché des ETF spot Bitcoin. Je me concentre uniquement sur l'ETF BlackRock car BlackRock est le plus grand gestionnaire d'actifs au monde. Ils disposent de la meilleure plateforme de distribution d’ETF au monde. Ils peuvent vendre à des family offices, à des sociétés de conseil financier de détail, à des régimes de retraite et de retraite, à des fonds souverains et même à des banques centrales. Toutes les autres sociétés feront de leur mieux, mais en termes d’actifs sous gestion, l’ETF BlackRock sera clairement le gagnant. Que cette prédiction soit correcte ou non, la stratégie suivante fonctionnera si le volume d'ETF d'un émetteur est important.

Cet article abordera les points suivants et la manière dont le fonctionnement interne des ETF créera des opportunités de trading incroyables pour ceux qui sont capables de négocier sur TradFi et sur le marché des crypto-monnaies :

- Processus de création et de rachat

- Arbitrage de trading spot et analyse de séries chronologiques de trading

- Options cotées et autres dérivés ETF

- Impact des opérations de financement ETF

Cela dit, gagnons de l’argent !

L'argent règne sur tout autour de moi

La poussière est retombée. L’entrée (création) et la sortie (rachat) de fonds ne peuvent se faire qu’en espèces. La chose la plus inquiétante à propos de cet ETF est qu’il permet aux civils d’acheter l’ETF avec une monnaie fiduciaire et de choisir de racheter l’ETF avec du Bitcoin. Le but de ce produit est de fournir une position pour la monnaie fiduciaire, et non de fournir un moyen simple d'acheter du Bitcoin physique avec un compte de retraite.

créer

Pour créer des actions d'un ETF, un participant autorisé (AP) doit envoyer au fonds la valeur en dollars du panier de création, un certain nombre d'actions de l'ETF, à une certaine heure chaque jour. Les participants autorisés sont de grandes sociétés commerciales TradFi. Les plus grands noms des vampires céphalopodes de TradFi se sont inscrits pour devenir AP pour diverses offres ETF. Des entreprises comme Jamie Dimon, PDG de JPMorgan Chase, qui a appelé les gouvernements à interdire les crypto-monnaies, seront également impliquées. Cela m'a surpris ;).

Par exemple:

Chaque action de l’ETF vaut 0,001 BTC. Le panier a été créé avec 10 000 actions ; à 16 heures HE, ces Bitcoins valaient 1 000 000 $. L'AP doit remettre cet argent au fonds. Le fonds demandera alors à sa contrepartie d'acheter 10 Bitcoins. Une fois le Bitcoin acheté, le fonds créditera les actions ETF à l’AP.

1 panier = 0,001 BTC * 10 000 actions = 10 BTC

0 BTC * 100 000 BTC/USD = 1 000 000 USD

rachat

Pour racheter des parts d'un ETF, l'AP doit envoyer les actions de l'ETF au fonds avant 16 h HE. Le fonds demandera alors à sa contrepartie de vendre 10 Bitcoins. Une fois les Bitcoins vendus, le fonds déposera 1 000 000 $ sur le compte AP.

1 panier = 0,001 BTC * 10 000 actions = 10 BTC

10 BTC * 100 000 BTC/USD = 1 000 000 USD

Pour nous, traders, ce que nous voulons savoir, c’est où Bitcoin doit être échangé. Bien entendu, les contreparties qui aident le fonds à acheter et à vendre du Bitcoin peuvent le faire où bon leur semble, mais pour réduire les dérapages, elles doivent correspondre à la valeur liquidative (VNI) du fonds.

La valeur liquidative du fonds est basée sur le prix BTC/USD de l'indice de référence CF à 16 h HE. Le benchmark CF accepte les prix de Bitstamp, Coinbase, itBit, Kraken, Gemini et LMAX entre 15 h et 16 h HE. Tout trader cherchant à égaler parfaitement la valeur liquidative en prenant un risque d'exécution minimal peut négocier directement sur toutes ces bourses.

Bitcoin est un marché mondial et la découverte des prix se produit principalement sur Binance (dont le siège est à Abu Dhabi, je suppose). OKX est une autre grande bourse asiatique exclue de l'indice de référence CF. Pour la première fois depuis longtemps, le marché du Bitcoin verra des opportunités d’arbitrage prévisibles à long terme. L’espoir est que des milliards de dollars de trafic seront concentrés en une heure sur des bourses illiquides dont les prix suivent ceux des grands rivaux de l’Est. Je m'attends à ce qu'il y ait de nombreuses opportunités d'arbitrage au comptant.

De toute évidence, si les ETF réussissent, la découverte des prix se déplacera de l’Est vers l’Ouest. Mais n’oubliez pas Hong Kong et ses produits ETF copiés. Hong Kong autorise uniquement la négociation de ses ETF cotés sur des bourses réglementées à Hong Kong. Binance et OKX pourraient servir ce marché. Mais il y aura de nouvelles bourses qui serviront les liquidités de la Chine vers le sud.

Quelle que soit la situation à New York et à Hong Kong, aucune des deux villes n'autorisera les gestionnaires de fonds à échanger du Bitcoin au meilleur prix, mais ils ne pourront le faire que sur des bourses « spécifiques ». Cet état contre nature ne fait que créer davantage d’inefficacités du marché dont nous, en tant qu’arbitragistes, pouvons profiter.

Voici un exemple d’arbitrage simple :

Volume quotidien moyen des transactions (ADV) = (Poids de référence de la bourse CF * Cours de clôture quotidien (MOC) USD notionnel) / USD ADV de la bourse de référence CF

Choisissez la bourse avec la liquidité la plus faible dans l'indice de référence CF (Contract for Difference), c'est-à-dire la bourse avec le plus de jours ADV. Si la pression est du côté des acheteurs, les prix du Bitcoin seront plus élevés sur la bourse de référence CF que sur Binance. Si la pression est sur les vendeurs, les prix du Bitcoin sur les bourses de référence CF seront inférieurs à ceux de Binance. Ensuite, vous vendez du Bitcoin sur une bourse coûteuse et achetez du Bitcoin sur une bourse bon marché. Vous pouvez estimer la direction du processus de création/rachat en fonction de la prime ou de la décote à laquelle un ETF se négocie par rapport à sa valeur liquidative intrajournalière (INAV). Si l'ETF est à prime, un processus de création a lieu. AP vend l'ETF à un prix élevé et crée l'ETF à une valeur liquidative inférieure. Si l’ETF présente une décote, un processus de rachat aura lieu. AP achète des ETF à bas prix sur le marché secondaire, puis les rachète à des prix plus élevés à la valeur liquidative (VNI).

Pour effectuer cette transaction de manière neutre en termes de prix, vous devez négocier des USD et des Bitcoins sur CF Benchmark Exchange et Binance. Cependant, en tant que trader d’arbitrage neutre en termes de risque, votre Bitcoin doit être couvert. Pour ce faire, achetez du Bitcoin avec des USD et vendez à découvert le contrat BitMEX Bitcoin/USD Bitcoin Margin Inverse Perpetual Swap. Déposez une certaine marge Bitcoin sur BitMEX et les Bitcoins restants peuvent être dispersés vers les échanges concernés.

Options FNB

Pour véritablement réaliser la casinoisation des ETF, nous avons besoin de produits dérivés à effet de levier. Le marché américain des options Zero Day (0DTE) a connu une croissance explosive. Les options expirant dans la journée sont comme des billets de loterie, surtout lorsqu'elles sont achetées hors de la monnaie (OTM). Les options 0DTE sont désormais l’instrument d’options le plus négocié aux États-Unis. Eh bien, les Mofos aiment jouer.

Une fois que l’ETF aura été coté pendant un certain temps, les options cotées commenceront à apparaître sur les bourses américaines. Maintenant, le vrai plaisir commence.

Il est difficile d’obtenir un effet de levier de 100x dans TradFi. Ils n’ont pas d’endroit comme BitMEX où ils peuvent résoudre le problème. Cependant, les options OTM avec des échéances plus courtes ont des primes très faibles, ce qui crée un ratio d'endettement ou de levier élevé. Pour comprendre pourquoi, étudiez les théories de tarification des options telles que Black-Scholes.

Les traders Degen disposant de comptes de courtage pouvant négocier sur les bourses d’options américaines disposent désormais d’un moyen liquide de placer des paris à fort effet de levier sur les prix du Bitcoin. Le sous-jacent de ces options sera les ETF.

Vous trouverez ci-dessous un exemple simple.

ETF = 0,001 BTC par action

Bitcoin/USD = 100 000 $

Cours de l’action ETF = 100 $

Vous pensez que le prix du Bitcoin va augmenter de 25 % d’ici la fin de la semaine, vous achetez donc une option d’achat avec un prix d’exercice de 125 $. Cette option est une option OTM car le prix actuel de l'ETF est 25 % inférieur au prix d'exercice actuel. La volatilité est élevée, mais pas extrêmement élevée, de sorte que la prime de l'option est relativement faible, à seulement 1 $. Le maximum que vous pouvez perdre est de 1 $, et si l'option rapporte de l'argent rapidement (au-dessus de 125 $), vous gagnerez plus d'argent grâce à la modification de la prime de l'option que les 25 % que vous gagnez en achetant et en vendant les actions de l'ETF elles-mêmes. Il s’agit d’une manière très grossière d’interpréter le ratio de levier financier.

Les dégénérés des marchés financiers américains sont nombreux. Avec ces nouveaux produits d’options ETF à fort effet de levier, ils vont gâcher certaines choses en termes de volatilité implicite et de structure à terme de Bitcoin.

arbitrage à terme

Call-Put = Long Forward

À mesure que les prix des options sur ETF augmentent de la part des acheteurs de loterie, les prix à terme dans la monnaie (ATM) augmentent également. Cela offre une opportunité d’arbitrage entre les options Bitcoin/USD sur des bourses telles que BitMEX et les contrats à terme ATM dérivés des prix des options ETF.

Base des contrats à terme = prix à terme – prix au comptant

Je m'attends à ce que la base à terme ETF ATM se négocie à un niveau plus élevé que la base à terme BitMEX. Voici comment échanger.

Vendez des options d'achat ATM, achetez des options de vente ATM et des options à terme ATM ATM à découvert.

Longez le contrat à terme BitMEX BTC/USD à expiration fixe (dates d’expiration similaires).

Attendez que les prix convergent vers l’expiration. Ce ne sera pas un arbitrage parfait car BitMEX et l’ETF utilisent des prix de change différents pour construire le prix de l’indice au comptant du Bitcoin.

Arbitrage de volatilité

Dans une large mesure, lorsque vous négociez des options, vous négociez de la volatilité. Les types de traders d’options ETF et leurs préférences en matière de dates d’expiration et de prix d’exercice diffèrent de ceux qui négocient actuellement des options Bitcoin sur des bourses crypto-natives non américaines. Je prédis que le volume des transactions sur les options ETF dominera la liquidité mondiale des options Bitcoin. Étant donné que les deux types de traders, basés aux États-Unis et non basés aux États-Unis, ne peuvent pas interagir sur la même bourse, des opportunités d'arbitrage se présenteront.

Des opportunités d’arbitrage direct se présentent lorsque des options ayant la même date d’expiration et le même prix d’exercice se négocient à des prix différents. Des opportunités plus générales d’arbitrage de volatilité se présentent également lorsque certaines des surfaces de volatilité des options ETF diffèrent considérablement de la surface de volatilité du Bitcoin non américain. Il faut davantage de compétences commerciales pour repérer et exploiter ces opportunités, mais je sais que de nombreux Français se lècheront les lèvres en essayant de gagner beaucoup d’argent sur ces marchés.

Trafic MOC

L'indice de référence CF de 16 heures sera très important car les ETF entraîneront une augmentation des volumes de transactions sur les dérivés ETF cotés aux États-Unis. La valeur des dérivés est dérivée de l'actif sous-jacent. Étant donné que la valeur notionnelle des options et des contrats à terme expirés diffère chaque jour de plusieurs milliards de dollars du cours de clôture de l'ETF, il est essentiel de faire correspondre la valeur liquidative.

Cela produira une action commerciale statistiquement significative vers 16 heures HE par rapport à d'autres moments de la journée de négociation. Ceux qui savent exploiter les ensembles de données et disposent de bons robots de trading réaliseront d’énormes profits en arbitrent ces inefficacités du marché.

Financement ETF (créer des prêts)

Les plateformes de prêt centralisées telles que Blockfi, Celsius et Genesis sont populaires auprès des joueurs Bitcoin qui souhaitent emprunter contre des garanties Bitcoin. Malheureusement, le rêve d’une économie Bitcoin de bout en bout ne s’est pas encore réalisé. Les croyants doivent toujours utiliser de la monnaie fiduciaire sale pour payer leurs nécessités quotidiennes.

Tous les prêteurs centralisés que je viens de mentionner et bien d’autres se sont effondrés. Emprunter de l’argent contre Bitcoin est plus difficile et plus coûteux. TradFi est très habitué à prêter contre des ETF liquides. Désormais, tant que vous hypothéquez vos actions Bitcoin ETF, vous pouvez obtenir d’importants prêts fiduciaires à des prix compétitifs. Pour ceux qui croient en la liberté financière, la question est de savoir comment garder le contrôle de leur Bitcoin et profiter de ce capital moins cher.

La solution à ce problème consiste à échanger du Bitcoin contre des ETF. Les opérations spécifiques sont les suivantes.

Les AP qui peuvent emprunter et prêter sur le marché interbancaire créeront des actions ETF qui protègent contre le risque de prix Bitcoin/USD. C'est le métier de « créer-prêt ». En termes Delta-one, il s'agit de la valeur de rachat des actions ETF.

Le processus spécifique est le suivant :

Empruntez des dollars sur le marché interbancaire et encaissez les actions ETF créées.

Vendez une option d'achat ATM et achetez une option de vente ATM sur l'ETF pour créer un forward synthétique court.

Depuis la base forward > le taux interbancaire du dollar, le fait de créer des parts d'ETF crée un spread positif.

Prêtez des actions ETF en échange de garanties Bitcoin.

Demandons à Chad de parler de ce qu’il doit faire avec son Bitcoin.

Chad est un gars avec 10 BTC qui doit payer sa facture AMEX en USD. Le vin mousseux du club est exorbitant. Chad se tourne vers son ami Jérôme, un Français rusé qui travaille à la SocGen, un ancien fantoche d'une grande finance qui a purgé une peine de prison pour trading agressif de contrats à terme, mais qui a retrouvé un emploi (vous ne pouvez licencier personne en France) et maintenant gère une plateforme de trading de cryptomonnaies. Chad a interrogé Jérôme sur les échanges BTC-ETF dans les 30 jours. Jérôme lui a cité -0,1%. Cela signifie que le Tchad échangera 10 BTC contre 10 000 actions de l'ETF, en supposant que chaque action vaut 0,001 BTC, et qu'après 30 jours, le Tchad récupérera 9,99 BTC.

Au cours des 30 jours pendant lesquels le Tchad possédait 10 000 actions de l'ETF au lieu de 10 BTC, il s'est engagé à utiliser les actions de l'ETF pour emprunter des USD auprès du courtier TradFi à un taux très avantageux.

Tout le monde est content. Chad peut continuer à jouer dans le club sans avoir à vendre son Bitcoin. Jérôme a gagné la différence de financement.

L’activité de financement des ETF deviendra extrêmement importante et affectera les taux d’intérêt du Bitcoin. Au fur et à mesure que le marché se développe, je mettrai en évidence les transactions attrayantes de financement d’ETF, de Bitcoin physique et de dérivés Bitcoin.

Ta taille est ma taille

Pour que ces opportunités de trading persistent sur une période prolongée et pour que les arbitragistes disposent d'une échelle suffisante pour les exécuter, le complexe Bitcoin spot ETF devrait négocier des milliards de dollars d'actions chaque jour. Le vendredi 12 janvier, le volume quotidien total des échanges a atteint 3,1 milliards de dollars. C'est très encourageant et à mesure que les gestionnaires de fonds commencent à activer leurs vastes réseaux de distribution mondiaux, les volumes de transactions ne feront qu'augmenter. Grâce à la liquidité du trading de la version financière du Bitcoin au sein du système TradFi, les gestionnaires de fonds peuvent échapper aux mauvais rendements apportés par les obligations dans un environnement inflationniste mondial.

Nous sommes aux premiers stades d’une transition vers une inflation mondiale soutenue. Même s'il y a beaucoup de bruit aujourd'hui, avec le temps, les gestionnaires qui gèrent les corrélations actions-obligations se rendront compte que les choses ont changé. Le rôle des obligations dans un portefeuille cesse d’exister lorsque les taux d’intérêt sont nuls, et cela est encore plus vrai lorsque l’inflation est soutenue. Le marché s’en rendra compte peu à peu, et une sortie rapide du marché obligataire de plus de 100 000 milliards de dollars dévasterait les pays du monde entier. À ce stade, ces gestionnaires doivent trouver une autre classe d'actifs qui n'est pas corrélée aux actions ou à toute classe d'actifs TradFi. Bitcoin peut le faire.