Auteur original: LUCA PROSPERI

Compilation originale : Bloc licorne

Embarras inévitables sur les marchés financiers L’un des concepts les plus déroutants que j’ai rencontrés au cours de ma carrière dans la finance concerne le jeu de mot « argent » : argent intelligent – très égoïste, argent réel – alors il existe bel et bien de la fausse monnaie, de l’argent rapide, de l’argent réel. , argent multiple - à ne pas confondre avec les multiplicateurs d'argent, etc. Parmi ces descriptions liées à l’argent, les marchés monétaires ont toujours été le concept le plus difficile à comprendre.

Qu’est-ce qu’un marché pour échanger des devises exactement ? L'argent n'est-il pas en soi un outil de paiement ? Pourquoi devrais-je utiliser de l'argent pour acheter de l'argent ? Il s’avère qu’il s’agit en réalité de marchés sur lesquels l’argent est gagné, au moins temporairement, plutôt que acheté normalement. Il s’avère que ma confusion n’était pas une coïncidence, puisque les marchés des changes font de l’opacité l’une de leurs principales caractéristiques fonctionnelles. Parfois, un peu d’opacité est une bonne chose.

Notes sur les blocs de licornes : 1) L'argent rapide fait référence aux moyens de réaliser des profits rapides en négociant rapidement sur des marchés liquides, en spéculant à court terme et en générant des rendements élevés à court terme. 2) L’argent tangible fait référence à la monnaie physique, aux biens immobiliers et autres actifs fixes et aux actifs physiques. 3) L’utilisation de plusieurs monnaies, en utilisant un certain montant de capital initial pour créer une plus grande valeur monétaire par le biais d’emprunts ou d’autres instruments financiers, équivaut à accumuler en permanence l’effet de levier de la monnaie pour mobiliser davantage de fonds. Ce type d’arbitrage se produit souvent dans la DeFi.

La transparence comme caractéristique des marchés des changes

Qu'est-ce que le marché monétaire (MM) ? En bref, un instrument du marché monétaire est un moyen à court terme et à faible risque par lequel une partie peut temporairement placer des liquidités dans un endroit sûr, tandis qu’une autre partie peut obtenir un financement à court terme à un taux très efficace. En mettant en gage des actifs sûrs entre les institutions financières et les banques centrales, de grandes quantités d’argent sont créées et détruites. Les instruments du marché monétaire sont omniprésents et, de ce fait, ils fonctionnent très différemment de la plupart des autres marchés.

Je ne suis pas le premier à souligner que le fonctionnement observable des marchés boursiers conduit souvent les participants à suggérer que tous les marchés devraient fonctionner selon des principes similaires. Dans le document de travail 479 de la BRI (Banque des règlements internationaux), Bengt Holmstrom (prix Nobel d'économie) décrit brillamment comment l'un des marchés monétaires est structurellement éloigné de la découverte des prix afin de remplir sa fonction clé. Les instruments du marché monétaire sont en réalité fondés sur le principe « aucune question n’est posée » et ces marchés sont si vastes, si omniprésents et si rapides qu’ils peuvent répondre à trop de questions. Ainsi, un marché monétaire qui fonctionne bien (c’est-à-dire liquide et résilient) repose en réalité sur un niveau d’opacité satisfaisant, où les utilisateurs ignorent les détails et les particularités des instruments eux-mêmes et continuent de vivre leur vie. Cela contraste avec le marché boursier, où la découverte des prix est cruciale. Selon les mots de Holmstrom – c’est moi qui souligne :

L’objectif principal du marché boursier est de partager et de répartir le risque global. Pour y parvenir efficacement, il faut un marché capable de déterminer les prix. Les informations se répercuteront rapidement sur les prix et, comme les prix sont connus de tous, les opinions ne pencheront pas en faveur d'un parti en particulier. Les prix étant des informations publiques, il est difficile pour les personnes qui s'appuient uniquement sur ces informations de réaliser un profit.

L’objectif des marchés monétaires est de fournir des liquidités aux particuliers et aux entreprises. Le moyen le plus économique d’y parvenir est d’utiliser une dette surcollatéralisée, ce qui élimine le besoin de découverte des prix. En l’absence de découverte des prix, la nécessité de transparence publique est bien moindre. L’opacité est une caractéristique naturelle des marchés des devises et peut améliorer la liquidité dans certaines circonstances, comme je le soutiendrai plus tard.

L’argent qui fonctionne bien est une dette (surdimensionnée) → Si l’argent, comme nous le rappelons à nos lecteurs à maintes reprises, est une dette, alors l’argent qui fonctionne bien est généralement une dette considérablement surdimensionnée. En utilisant une marge de sécurité suffisamment importante, les marchés monétaires évitent les négociations fastidieuses, améliorant ainsi la liquidité. On peut dire que sur les marchés des changes, l’ambiguïté de l’information joue en faveur des deux parties : à des ratios de garantie suffisamment élevés, les informations privées sur la valeur instantanée réelle de la garantie sont totalement sans importance et les transactions peuvent être facilitées.

En déterminant ce ratio de collatéralisation, le prêteur vise à imposer une pénalité suffisamment douloureuse en cas de défaut de paiement de l’emprunteur. D’autre part, les emprunteurs ont intérêt à minimiser ce ratio de collatéralisation pour améliorer l’efficacité du capital (emprunteurs bien intentionnés) ou à se livrer à des activités frauduleuses (emprunteurs mal intentionnés). Bien que cela soit vrai pour tout marché de la dette, pour les marchés monétaires, de telles négociations sont encore plus importantes, tant pour la liquidité que pour l’accessibilité des créances. Toutes ces considérations poussent le ratio de collatéralisation vers un équilibre swappable. Cela s’applique non seulement au marché des pensions (le marché monétaire le plus microscopique), mais également aux institutions d’impression monétaire plus complexes, à savoir les banques, où la condition limite est plus large et est le ratio de fonds propres plutôt que le ratio de garantie.

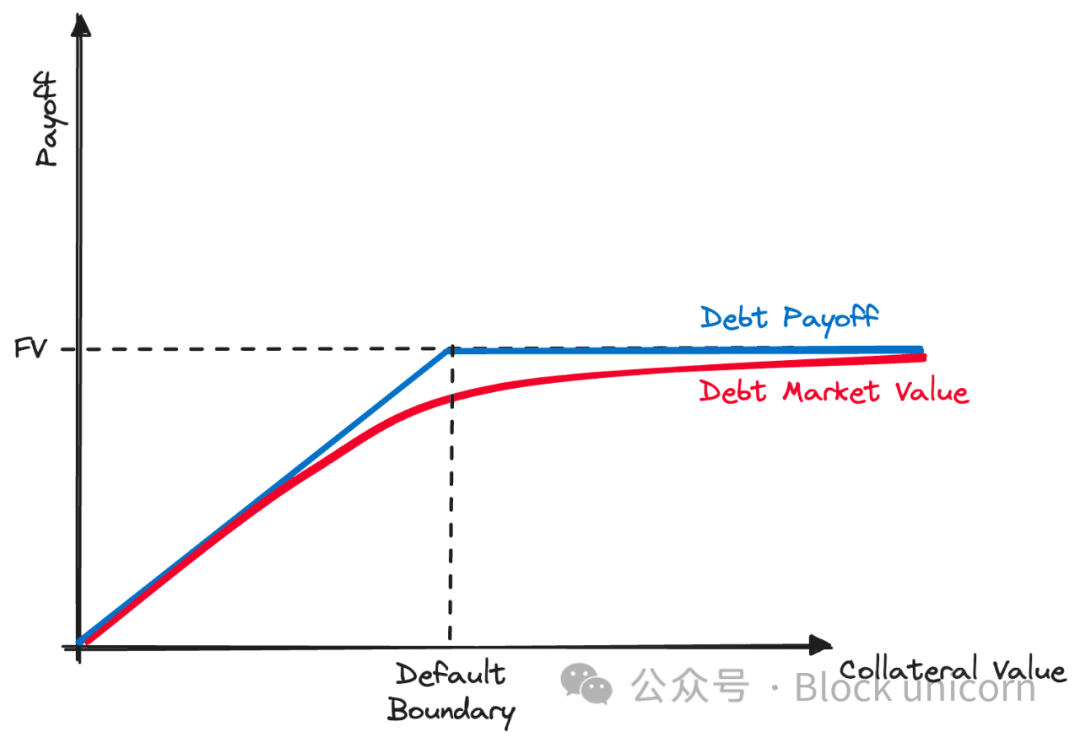

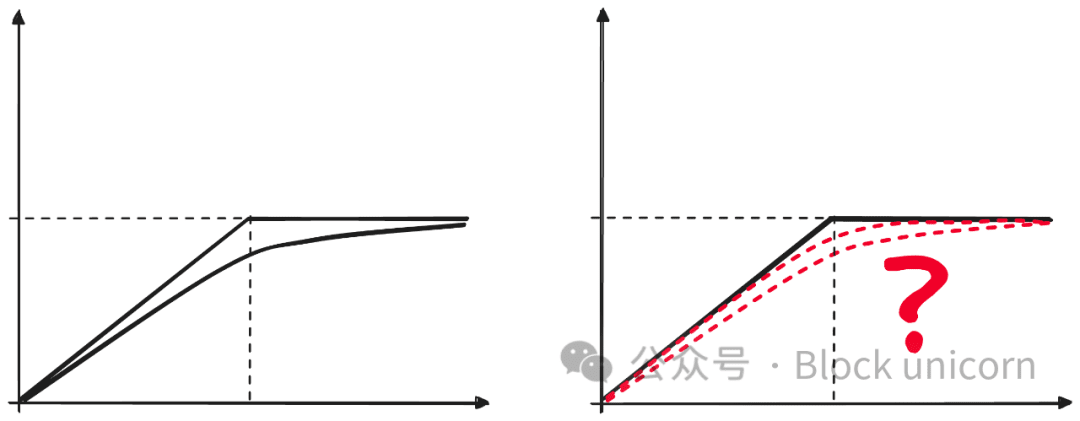

Graphiquement (voir ci-dessous), les informations deviennent pertinentes pour les instruments de dette garantis uniquement à proximité de la frontière dite de défaut, c'est-à-dire uniquement lorsque la valeur de marché de la garantie s'approche de la frontière. Jusqu'à présent, vous ne vous souciez pas des pratiques commerciales de la banque dépositaire de votre banque jusqu'à ce qu'il y ait un signe indiquant que vous devriez vous en soucier. Holmstrom rappelle à ceux qui préfèrent la terminologie qu'en termes d'évaluation des actifs, l'emprunteur correspond à l'acheteur d'une option d'achat (l'emprunteur est comme l'acheteur d'une option d'achat, c'est-à-dire qu'il a un droit), c'est-à-dire qu'il a mais non l'obligation de renoncer à la garantie (valeur fixe) par défaut à une date d'échéance fixe, c'est pourquoi la courbe de rendement des instruments de dette est concave.

Comme pour d’autres instruments d’option, la forme de la courbe dépend d’un ensemble d’hypothèses et de décisions structurelles, et nous pouvons utiliser le modèle Black-Scholes pour estimer la probabilité de défaut de cet instrument.

Où N est la fonction de distribution cumulative normale standard, B est la valeur nominale de la garantie, D est la marge par défaut, qui est la valeur nominale de la dette, r est le taux d'intérêt, Sigma est la volatilité sous-jacente de la garantie et T est le temps jusqu'à l'échéance. Nous pouvons résumer les facteurs qui influencent la probabilité de défaut et donc la forme de la ligne rouge :

1. Dette vs. garantie : Au stade initial, plus le tampon est grand, plus la valeur marchande est proche de la valeur nominale de la dette, c'est-à-dire moins sensible aux informations privées.

2. Expiration : à mesure que le temps jusqu’à l’expiration augmente, la valeur d’une option augmente car davantage d’événements deviennent plus probables – sur les marchés de la dette, des dates d’expiration plus longues réduisent l’écart entre la valeur marchande d’une dette et sa valeur nominale.

3. Taux d’intérêt : modifier le taux sans risque a un impact sur la valeur temporelle de l’argent et sur la valeur de la dette, mais n’est pas pertinent dans cette discussion.

4. Volatilité : La volatilité de la garantie sous-jacente a un impact important sur la valeur marchande de la dette. Une garantie à volatilité plus élevée réduira la valeur marchande de la dette, ce qui ne peut être compensé que par un tampon de garantie plus important.

Impact structurel sur les instruments du marché monétaire

Les observations ci-dessus ont plusieurs implications notables sur la structure des marchés monétaires, qui présentent un grand intérêt pour les utilisateurs de monnaie, les régulateurs et les concepteurs de futurs instruments monétaires.

(i) Les marchés monétaires et les marchés de la dette ont des objectifs différents → Bien que les instruments du marché monétaire soient des types spécifiques d’instruments de dette, leur objectif principal est de servir la liquidité du système. Cela crée un besoin extrême de standardisation et d’absence de frictions qui n’est pas nécessaire sur les marchés de la dette plus généraux. Si les instruments de dette sont une sorte d’option d’achat, alors les instruments du marché monétaire sont des options d’achat profondément hors de la monnaie (ou ultra-courtes) qui sont extrêmement insensibles aux informations privées.

(ii) L'efficacité du capital ne devrait pas être l'objectif principal des marchés monétaires → L'idée d'efficacité du capital est répandue dans l'espace crypto depuis le début de la DeFi, et est utilisée à chaque fois pour défendre de nouvelles idées de marque : pièces stables garanties de manière endogène, protocoles de prêt à faible garantie, marchés monétaires hautement algorithmiques, etc. Cette philosophie affirme que le fait d’exiger de grandes quantités de garanties pour garantir les droits financiers est hautement inefficace et que nous devrions rechercher des mécanismes (plus intelligents) pour réduire le blocage des garanties. Pour être juste (avec moi), je ne suis pas contre l’innovation (bien intentionnée) dans les infrastructures financières, mais nous devrions également nous demander quel est le rapport prix-bénéfice pour chaque innovation. En raison de leur rôle central dans l’intermédiation financière, les marchés monétaires resteront probablement les marchés les plus conservateurs ; compte tenu de leur omniprésence structurelle, une défaillance au cœur de ces marchés pourrait avoir des répercussions dévastatrices sur l’ensemble de l’économie. Imaginez l’impact d’un défaut du Trésor américain sur les marchés financiers mondiaux, ou l’impact d’une dépréciation structurelle de $USDT/$USDC sur DeFi.

(iii) Les garanties volatiles (ou opaques) sont inefficaces pour les marchés monétaires → Cependant, il existe de bonnes et de mauvaises manières d’améliorer l’efficacité du capital du marché monétaire. Si la simple réduction du ratio de garantie constitue une mauvaise amélioration, alors l’adoption de garanties moins volatiles/opaques est une bonne approche. En termes de tarification des options, cela signifie réduire la volatilité attendue de l’actif de référence sous-jacent, augmentant ainsi la courbure de la ligne rouge. Malheureusement, les cryptomonnaies n’ont pas (beaucoup) de garanties non volatiles du point de vue libellées en USD — techniquement, les pièces stables sont considérées comme des actifs plus stables. Ironiquement, étant donné que la dette est structurellement plus stable en termes de valorisation que les actions, structurer dette contre dette est un très bon moyen de structurer les instruments du marché monétaire - c'est exactement ce qui se passe sur le marché des pensions et c'est ce qui rend les garanties de dette plus répandues et plus impactantes sur l'économie, la garantie de base du marché monétaire étant les bons du Trésor américain.

(iv) Plus d’informations ne conduisent pas toujours à de meilleurs résultats → Dans un monde où les caractéristiques des garanties seraient totalement transparentes (imaginez des informations continues de marché à marché ou des informations comptables en temps réel sur les bilans bancaires), les informations privées deviendraient plus précieuses et les lignes rouges ci-dessus deviendraient plus volatiles, avec des effets imprévisibles et discontinus sur les créances du marché monétaire. Comme le note Holmstrom, « l’ambiguïté intentionnelle est un phénomène assez courant » et « l’ambiguïté intentionnelle peut améliorer la liquidité sur les marchés monétaires ». La monnaie, étant l’instrument ultime du marché monétaire, est absolument opaque, ce qui est déjà une bonne chose — jusqu’à ce que ce ne soit plus le cas. Nous avons ignoré la qualité du bilan américain, ou celui de JP Morgan, et n’avons pas pris la peine de vérifier les courbes de swaps de défaut de crédit des institutions de dépôt qui détenaient notre épargne. Le caractère absolu de l’argent pose de nombreux problèmes, notamment la structure des créances et le positionnement initial des conditions limites : si les banques font faillite les unes après les autres, les gens commenceront à se soucier de l’endroit où ils gardent leur argent.

(v) Les risques invisibles sont des risques extrêmes → Rien n’est gratuit, et la création d’un système qui est normalement insensible aux informations privées (point 4) et qui encourage structurellement l’effet de levier (point 3) repousse de nombreux risques vers la queue. Tout va bien, les gens ne voient plus la structure sous-jacente du marché, jusqu’à ce que quelque chose se passe mal, et alors c’est la fin. En termes d’ingénierie financière, une panique est un événement d’information : un changement soudain dans les attentes concernant la courbe de capitalisation boursière qui déclenche une réaction en chaîne dans la structure du marché. Cela se produit souvent sur les marchés des devises, comme en témoignent les crises financières à grande échelle qui ont été bien documentées. Il n’est pas certain que l’augmentation du problème du système bancaire parallèle ait eu un impact négatif (en raison d’un effet de levier caché accru) ou ait réellement agi comme un meilleur répartiteur de risques pour le système dans son ensemble. Oui, cela rend la contagion plus sismique, mais sur une période donnée, cela augmente la liquidité et la croissance (grâce à une meilleure allocation du capital). On pourrait soutenir que ce qui se passe aujourd’hui avec la DeFi, la création de structures au-dessus d’autres structures pour amplifier l’effet de levier et, sans doute, augmenter l’efficacité du capital, présente des similitudes avec l’émergence du secteur bancaire parallèle.

(vi) Des plans de sauvetage crédibles sont de bonnes précautions → La dynamique de contagion semble inévitable compte tenu des structures impliquées, et les paniques sont un prix raisonnable – et extrêmement rare – à payer pour la liquidité et la fongibilité. La meilleure chose que nous puissions faire est de réduire la fréquence des crises de panique en améliorant les structures et les mesures de sécurité lorsque des crises de panique surviennent. Pour un marché des devises utile, un sauvetage pourrait s’avérer inévitable. La question est de savoir quel sera le coût de cette aide et qui en supportera finalement le coût. Mais ces sujets dépassent le cadre de cette entrée.

Observation sur la situation actuelle des outils de stablecoin

La plupart des points ci-dessus peuvent être appliqués aux instruments actuels de type stablecoin (appelés « cryptomonnaies »). Avant de poursuivre, permettez-moi de clarifier : le but de cette section n’est pas de critiquer le statu quo mais d’affiner sa carte mentale et de guider les activités de recherche et de construction.

Les CDP (Collateralized Debt Positions) sont la clé → Les stablecoins dits crypto-natifs sont devenus très intéressants pour les économistes car ils affectent le processus de création monétaire lui-même. La position de dette garantie (ou CDP) de Maker DAO permet à toute personne disposant d'une garantie éligible d'accéder à la fenêtre d'escompte du protocole et de créer une obligation entièrement fongible, à ancrage souple et libellée en USD. Pour les emprunteurs, cette responsabilité améliorera la liquidité de leurs garanties sans renoncer à la propriété et à la hausse ; pour les prêteurs, c'est-à-dire les détenteurs de $DAI, cela signifie un accès pratique à un outil de liquidité stable et natif numériquement. L’idée originale de Maker DAO a attiré la majeure partie de l’attention dans l’espace DeFi. Nous voyons clairement l’analogie entre le DAI précoce et surcollatéralisé imprimé par Maker et les instruments du marché monétaire plus traditionnels mentionnés ci-dessus.

$BTC comme support + $USD libellés problématiques → La décision de libeller les obligations sur les marchés monétaires de jetons cryptographiques comme $DAI en USD était plus une question de marketing que d'ingénierie financière, cependant la structure présente des faiblesses évidentes en raison de la volatilité extrêmement élevée de la garantie sous-jacente (principalement $BTC et $ETH) par rapport aux obligations libellées. Cette inadéquation ne peut être résolue qu’en appliquant des dépréciations strictes des garanties, ce qui conduit à des inefficacités en matière de capital. Cette inefficacité du capital est inévitable : si $BTC et $ETH sont les actifs cryptographiques les plus stables, ils ne sont pas suffisamment stables. Presque toutes les autres conceptions vont dans la même direction, et les analystes soulignent également généralement le manque de revenu fixe dans ces actifs, mais pour moi, c'est un problème moins important par rapport au coût de la volatilité - même si je n'ai pas fait les calculs spécifiques.

Qui sauvera les crypto-monnaies ? → Nous avons reconnu la nécessité de disposer de soupapes de sécurité crédibles en cas de perturbation des marchés des devises, même à l’avance. Le marché des devises du dollar américain dispose d’une infrastructure de sauvetage fiable, mais qu’en est-il des crypto-monnaies ? Aujourd’hui, notre meilleure option est de nous fier aux banques centrales du monde réel. Autant que je sache, personne n’a conçu l’assurance de sécurité ultime et globale pour les blockchains sur les marchés monétaires DeFi, et cela pourrait être l’une des innovations transformatrices dont nous avons besoin pour parvenir à une numérisation complète de la création monétaire.

Obsession des pegs → L’un de mes principaux problèmes avec le terme « stablecoin » est l’importance excessive accordée à la stabilité à court terme au détriment d’autres facteurs. Si la stabilité est un bon indicateur de solvabilité à long terme, à court terme, elle est davantage liée à la liquidité. Cette obsession conduit les projets à surinvestir dans la liquidité secondaire au détriment de la stabilité (voir USDT), ou à polluer leur conception originale en introduisant des mécanismes de stabilisation dangereux, tels que Maker DAO et PSM (mécanisme systémique de maintien des prix).

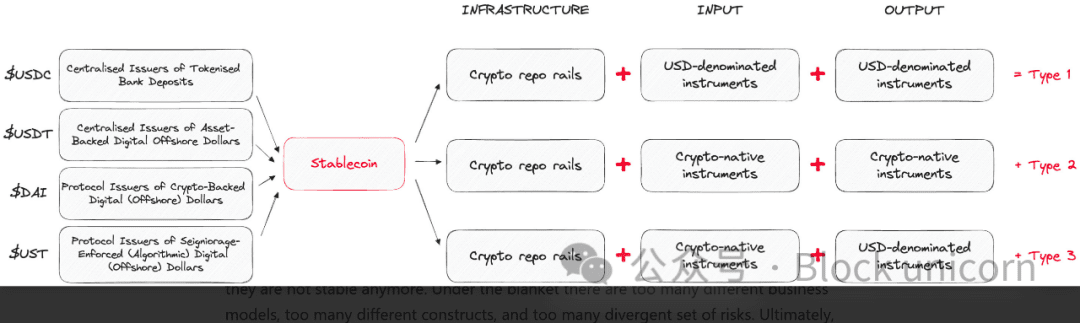

L’espace cryptographique est une bête obscure, où les frontières entre les actifs et l’infrastructure qui prend en charge le mouvement de ces actifs deviennent floues. Beaucoup de nos erreurs conceptuelles peuvent être attribuées à cela. Les stablecoins se situent à l'intersection de deux mondes, essayant de satisfaire les besoins des deux, ils sont donc intrinsèquement complexes. Alors, quelles sont les autres manières d’appliquer de manière plus appropriée des constructions de blockchain utiles ?

1. Canaux de repo cryptographiques + instruments USD : les protocoles blockchain continuent d'être utilisés comme canaux de repo efficaces pour les garanties natives non cryptographiques stables en USD (telles que les bons du Trésor américain) pour émettre des instruments du marché monétaire libellés en USD sur la blockchain ; pour moi, c'est l'un des cas d'utilisation les plus puissants aujourd'hui.

2. Canal de dépôt cryptographique + outils natifs cryptographiques : Le protocole blockchain est un canal de dépôt efficace, et les fournisseurs de garanties fournissent des garanties natives cryptographiques pour obtenir de nouveaux passifs natifs cryptographiques qui ne sont pas liés au dollar américain. Ce système présente de nombreux avantages, notamment celui d’être élégant et structurellement robuste, puisque par exemple l’émission de $BTC est découplée des considérations de politique monétaire au sein de l’écosystème. L’inconvénient est que cette construction n’a que peu d’application dans le monde actuel dominé par le dollar.

3. Crypto Repo Channel V2 pour les structures hybrides : les constructions qui ne traitent que des garanties natives des crypto-monnaies et génèrent des passifs libellés en USD peuvent ne pas être applicables aujourd'hui, mais peuvent l'être à l'avenir lorsque le pool de garanties numériques s'élargira ou que la valorisation en USD des actifs numériques se stabilisera. C’est une idée puissante, mais ce n’est pas la réalité d’aujourd’hui.

Le terme « stablecoin » est un stratagème marketing conçu pour transmettre une promesse générale de stabilité invérifiable — les stablecoins sont souvent remarquablement stables lorsqu’ils ne le sont plus. Il existe tellement de modèles commerciaux différents, tellement de structures différentes et tellement de risques différents sous-jacents. En fin de compte, le terme « stablecoin » relègue l’argent à un pur instrument de paiement, alors que je m’intéresse davantage à la manière dont l’argent est créé. Les régulateurs et les banques centrales sont bien conscients que ce qui compte, c’est de savoir qui contrôle les presses à imprimer et tentent de perpétuer l’idée que « l’argent = les paiements » (d’où le terme stablecoin) car cela permet de simplement confiner le phénomène à la sous-catégorie des paiements numériques et de l’éloigner des questions plus fondamentales, et perpétuer le terme stablecoin est le meilleur moyen de protéger le secteur bancaire.