Auteur original : HOPYDOC

Compilation originale : MarsBit, MK

L'évaluation des chaînes d'applications a toujours été l'une des tâches les plus délicates pour les analystes d'investissement, car les chaînes d'applications fonctionnent à un niveau de base comme des applications autonomes, mais héritent des caractéristiques du protocole ou de ce qu'on appelle désormais la couche de base, comme la sécurité et la disponibilité des données.

Par conséquent, il est injuste d'appliquer les multiples de transaction d'applications indépendantes à la chaîne d'applications, mais en même temps, en raison des différences évidentes dans le mécanisme d'accumulation de valeur, il est difficile de soutenir que la chaîne d'applications devrait s'échanger au multiple de ; la couche de base. Prenez l'exemple d'Injective cette année, qui a été largement considéré comme un échange de réévaluation. Lorsque l'équipe a annoncé un fonds écosystémique soutenu par Pantera Capital et Jump Crypto pour soutenir la création d'autres applications au-dessus de couches spécifiques aux applications, le marché a commencé à considérer AppChain comme un protocole.

Injective annonce un fonds écosystémique de 150 millions de dollars

Cela a suscité mon intérêt pour la première génération de la « thèse du protocole Fat » car je pensais qu'en comprenant l'évolution de la façon dont le marché perçoit la valeur de la blockchain, cela me donnerait quelques idées sur la façon de considérer la valeur des chaînes d'applications actuelles ; ou plus précisément, des chaînes d’application avec des écosystèmes.

Thèse sur le protocole Fat

La « théorie du protocole Fat » a été initialement proposée par Joel Monegro alors qu'il travaillait chez Union Square Ventures en août 2016 ; L'argument tourne autour du fait que les protocoles cryptographiques devraient théoriquement capturer plus de valeur que les applications construites sur eux.

En bref, l’argument suggère que ce que nous appelons aujourd’hui les protocoles de couche de base fournissent soit deux propositions de valeur fondamentales uniques, soit des sources d’accumulation de valeur et devraient donc toujours être considérés comme plus précieux que les applications ; ou, pour le dire plus simplement, justifier des évaluations très astronomiques ; ils viennent de

Une couche de données partagée sans autorisation ; La blockchain réduit efficacement la barrière à l'entrée pour davantage de nouveaux acteurs, ce qui conduit à une dynamique concurrentielle plus intense dans le système et, plus important encore, rend la composabilité entre eux possible, stimulant ainsi la croissance du protocole.

Une boucle de rétroaction positive qui détermine la valeur spéculative du jeton de réseau natif ; alors que la hausse des prix des jetons attire l'attention des développeurs et des investisseurs, qui se transforme ensuite en humain ou en capital investi dans l'écosystème et déclenche le volant de sa valeur spéculative.

En tant qu’extension, les protocoles peuvent capturer la valeur créée par la couche applicative grâce à une demande accrue de jetons natifs, généralement sous la forme de frais de transaction ; donc en théorie, plus une application apporte de transactions à la couche de protocole, plus le protocole peut capturer de valeur.

Pourquoi le « Protocole Fat » n’est plus pertinent

La « théorie du protocole Fat » a ensuite fait l’objet de nombreux débats quant à son actualité, car cette affirmation a été formulée à l’époque maximaliste, lorsque les concepts de modularité et de chaînes spécifiques aux applications n’existaient même pas.

Le marché a alors estimé que la « théorie du protocole Fat » n’était pas entièrement applicable à la structure actuelle du marché pour les raisons suivantes :

L’abondance écrasante de l’espace de bloc; à en juger par le nombre de nouveaux candidats de couche 1 créés au cours du cycle précédent, la couche de protocole ne peut plus conserver la valeur créée par les applications car l'abondance de l'espace de bloc comprime le prix que les utilisateurs paient pour le même nombre de transactions.

L’essor des blockchains modulaires ; décomposer efficacement la fonctionnalité de la blockchain en exécution, disponibilité des données et règlement, ce qui donne lieu à des solutions de disponibilité des données moins chères qui réduisent davantage les frais que les utilisateurs paient pour la couche de données partagée dans l'article original.

La commodité de plusieurs chaînes ; les applications peuvent être facilement lancées sur plusieurs chaînes et même interagir entre elles à l'aide d'outils d'interopérabilité tels que LayerZero, de sorte que la dépendance à un seul protocole a été considérablement affaiblie, affaiblissant ainsi la boucle de rétroaction positive dans l'article original.

Thèse sur la chaîne d'applications

Avec l'introduction de la « thèse de la chaîne d'applications », la disparition de la « théorie du protocole gras » est arrivée. Lisk est une blockchain conçue pour un cas d’utilisation spécifique ; sa conception bénéficie de plusieurs avantages, dont les suivants :

Meilleur mécanisme d’accumulation de valeur ; les jetons de réseau natifs peuvent être utilisés à des fins de sécurité, ce qui entraîne une diminution de l'offre de jetons ; et la valeur peut également être capturée à partir du modèle commercial de la blockchain.

Personnalisation; les développeurs sont libres de personnaliser n'importe quelle configuration de la pile technologique pour atteindre des objectifs spécifiques, tels que le débit et la finalité, et de faire des compromis en fonction des besoins de l'application.

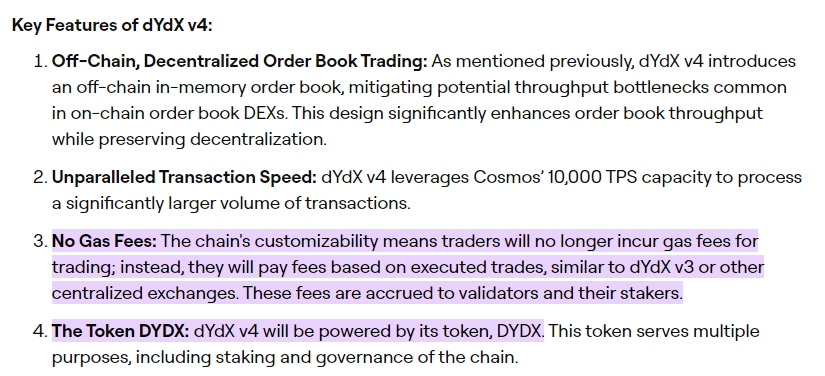

Par exemple, le dernier dYdX v4 est implémenté sur une chaîne alimentée par Cosmos-SDK ; cela garantit que les traders n’ont plus besoin de payer de frais de gaz pour les transactions ; au lieu de cela, les frais sont facturés en fonction de la taille de la transaction, ce qui imite l'expérience de trading sur une bourse centralisée.

Cela dit, les chaînes d’application présentent certains inconvénients inhérents, de sorte que le concept n’a pas encore été pleinement adopté pour les raisons suivantes :

Fragmentation et composabilité de la liquidité ; les actifs natifs ne peuvent exister que dans des chaînes d'application spécifiques et, à moins que des actifs spécifiques ne soient très populaires et pris en charge par des produits d'interopérabilité, ils ne peuvent pas interagir avec les actifs d'autres chaînes.

Sécurité limitée ; en théorie, la sécurité de la chaîne applicative n'est garantie que par une partie de la valorisation entièrement diluée, en fonction du mécanisme de consensus ; Cependant, la réduction de la valeur du jeton affectera linéairement le niveau de sécurité de la blockchain.

Le modèle économique du protocole

Si nous pensons au modèle économique du protocole ou de la couche de base ; les utilisateurs paient en fait des frais de gaz pour que le protocole stocke correctement les données de transaction et règle leurs transactions via le mécanisme de consensus.

Même si le document original n’était peut-être pas très opportun, la beauté de l’ère du « protocole lourd » est qu’il existe une division claire du travail entre les protocoles et les applications ;

Les protocoles cherchent actuellement des moyens d’inciter les utilisateurs à payer pour la sécurité et la disponibilité des données ; et s'engagent à conserver les utilisateurs et les applications dans leurs écosystèmes respectifs afin de maximiser la composabilité et l'accumulation directe de valeur (sous forme de frais de gaz)

Même avec l’essor des deuxièmes couches, les protocoles passent simplement d’une approche centrée sur le client à une approche centrée sur l’entreprise ; l'objectif est d'extraire autant de valeur que possible, les rollups payant pour la disponibilité des données et le consensus

D’un autre côté, les applications se disputent tout ce qui peut apporter un avantage concurrentiel à leur entreprise ; et cela conduit parfois à un manque d’accumulation de valeur, comme la façon dont Uniswap maximise la profondeur de liquidité sans canaux clairs pour les flux de capitaux.

Cette division du travail a donné naissance à de nombreuses applications valant des milliards de dollars, telles qu’Uniswap et OpenSea. Pour les applications, ils externalisent essentiellement d’autres parties importantes de la blockchain au niveau du protocole afin de pouvoir se concentrer sur les éléments qui permettent à l’application de fonctionner correctement et avec succès.

Cependant, pour les protocoles eux-mêmes, le modèle économique actuel s’effondre progressivement et inévitablement avec l’émergence de blockchains modulaires et l’enrichissement de l’espace de blocs ; par conséquent, les protocoles deviennent « plus minces ».

Modèle économique de la chaîne d'application

Les modèles économiques des chaînes spécifiques aux applications sont très différents ; bien qu'en surface, les protocoles et les chaînes d'application fonctionnent comme une couche de base

Plutôt que d’exiger des utilisateurs qu’ils paient pour le stockage des données de transaction sous forme de frais de gaz, les chaînes d’applications paient en réalité pour l’application elle-même ; par exemple, Osmosis met en œuvre des frais de réception de protocole qui sont finalement versés aux détenteurs de jetons sous forme de revenus.

Cependant, la chaîne d’application fournit également tout ce qu’un protocole doit faire ; de la fourniture d’une couche de données partagée au règlement des transactions et à la fourniture du niveau de sécurité d’une blockchain appropriée ; Plus important encore, les applications sont suffisamment compétitives entre elles.

Les avantages de ce modèle économique sont un mélange des aspects suivants, qui devraient être considérés comme plus durables et défendables, même si les structures du marché évoluent et s'étendent à l'avenir :

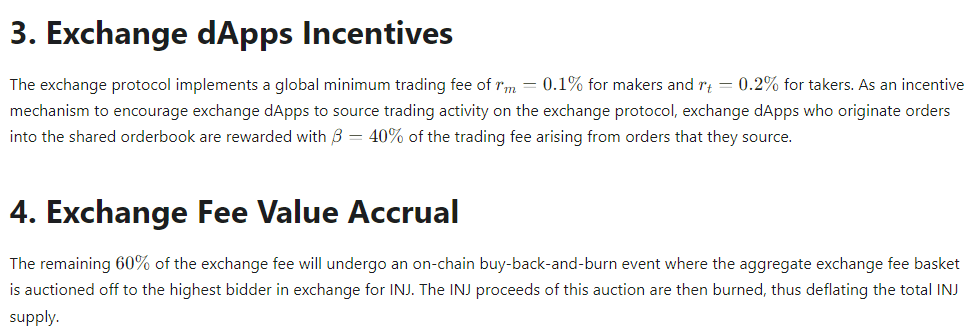

Les utilisateurs paient en réalité pour un service pour lequel le marché s’accorde sur un prix ; par exemple, Injective prélève une part des frais de négociation sur sa bourse à terme perpétuelle, et le marché estime généralement que les bourses à terme perpétuelles devraient facturer des frais ; et il existe également des échanges qui facturent des frais plus élevés, tels que GMX et Gains Network

Contrairement à la croyance générale du marché selon laquelle la fourniture de données partagées et de consensus ne devrait pas être facturée ; et il existe une concurrence concertée pour fournir des solutions moins chères, ce qui en fait une course à coût nul

L’accumulation de valeur n’est pas linéairement liée au nombre de transactions, mais plutôt à d’autres variables qui déterminent le succès de l’application ; par exemple, l'accumulation de valeur d'Injective est une fonction du volume des transactions à terme perpétuelles, tandis que l'accumulation de valeur d'Osmosis est une fonction du volume des transactions au comptant

En bref, le modèle économique de Lisk s’intègre bien aux structures actuelles du marché avec le recul ; parce que le protocole accumule de la valeur à partir d’une source plus durable. En développant cela, je me demande ce qui se passerait si Lisk allait plus loin et amplifiait les avantages au niveau du protocole.

Discussion sur la chaîne d'application des matières grasses

L’évolution des temps et la dynamique du marché ont donné naissance à ce que j’appelle le discours de la « chaîne d’application des graisses » ; nous avons vu des chaînes d’application telles qu’Injective et Osmosis travailler dur pour construire leurs propres écosystèmes afin de parvenir à une situation gagnant-gagnant.

La chaîne d’application n’est plus en concurrence avec d’autres couches de base ou protocoles avec des frais de gaz inférieurs ; au lieu de cela, elle a trouvé un modèle économique plus défensif et durable, qui est reconnu par le marché ; il résout efficacement le problème d'accumulation de valeur dans la « théorie du protocole Fat » de première génération.

D’autre part, lorsque davantage d’applications décident d’être construites sur la chaîne d’applications, cette dernière peut également bénéficier d’une boucle de rétroaction positive ; résolvant ainsi efficacement les problèmes de fragmentation de liquidité et de combinabilité limitée découlant de l'architecture de la chaîne d'application.

Dans le même temps, les chaînes d’applications fournissent une couche de données partagée qui permet à d’autres applications d’être déployées sur la chaîne d’applications elle-même ; stimuler la prospérité de l'écosystème, attirer ensuite l'intérêt des développeurs et des investisseurs, et potentiellement stimuler la performance des prix du réseau.

Plus important encore, il résout le problème de démarrage à froid auquel de nombreuses autres couches 1 ou rollups peuvent être confrontées ; étant donné que de nombreuses chaînes d'applications ont initialement démarré comme des applications recherchant une meilleure composabilité.

Ainsi, plutôt que de devenir « minces », les chaînes d’applications qui tentent de construire un écosystème montrent un chemin clair pour devenir « grosses » et rester « grosses » ; si cela est justifié, cela pourrait constituer un cas d’investissement intéressant.

Autopsie d'une injection

Comme mentionné dans la partie précédente de l’article, les performances exceptionnelles d’Injective cette année prouvent la « théorie de la chaîne d’application des graisses ». À partir d'une chaîne d'applications de contrats à terme perpétuels indépendante, Injective exécute un modèle de carnet d'ordres typique et est le premier à adopter des frais de gaz nuls pour éviter que les MEV malveillants ne fonctionnent comme avant.

En termes d'accumulation de valeur, Injective brûle essentiellement 60 % de tous les frais de transaction gérés par les enchères menées par la communauté, créant une pression déflationniste sur l'ensemble de l'offre de jetons. Les 40 % restants sont pris par les relayeurs pour encourager la profondeur de liquidité sur les échanges. En d’autres termes, l’accumulation de valeur du jeton $INJ est une fonction du volume de transactions, et non du nombre de transactions comme d’autres protocoles alternatifs.

Les jetons $INJ peuvent également être utilisés comme garantie pour les produits dérivés, servant d'alternative aux autres pièces stables sur le marché des produits dérivés. De plus, Injective s'est intégré au protocole Skip en février de cette année pour restituer les bénéfices de MEV aux actionnaires et renforcer le cas d'accumulation de valeur précoce.

Début 2023, Injective se négociait à une valeur de 130 millions de dollars, et le marché a ensuite ajusté la valorisation du jeton à la hausse suite à l'annonce du Injective Ecosystem Fund ; Des investisseurs en capital-risque renommés soutiennent leurs efforts pour construire un écosystème complet au-dessus du carnet de commandes.

Au moment de la rédaction de cet article, Injective se négocie à plus de 1,3 milliard de dollars, soit une hausse de plus de 10 fois depuis le début de l'année, surpassant la plupart des autres jetons du marché. Cela dit, les indicateurs ne se sont pas améliorés de manière drastique depuis l’expansion, le volume quotidien d’Injective restant à 10 millions, ce qui porte l’accumulation de valeur annualisée sous forme de jetons brûlés à environ 4 millions.

Rien n'a beaucoup changé, mais la « théorie du protocole Fat » a fondamentalement croisé ce passage à la « théorie de l'AppChain ». Injective bénéficie des doubles avantages de la couche de base et de la chaîne d'application tout en évitant les principaux inconvénients des deux.

La boucle de rétroaction positive s’applique toujours ; les investisseurs investissent dans la construction de l'écosystème, en attirant des développeurs et des projets, ce qui relance la valeur spéculative du jeton de réseau natif, qui répond indirectement au niveau de sécurité de la chaîne qui était auparavant évaluée comme une chaîne d'application.

La partie accumulation de valeur n’est pas affectée par la concurrence des frais ; au lieu de facturer des frais de gaz dès le départ, Injective tire profit du volume des transactions ; et ajoute de la valeur en fournissant une couche de sécurité et de données partagées.

Les problèmes de fragmentation de la liquidité et de composabilité sont résolus ; les actifs natifs de la chaîne ont désormais plus de cas d'utilisation dans les chaînes d'application.

Dans l’ensemble, Injective, qui tente de construire un écosystème, a trouvé un chemin clair pour devenir « gros » et rester « gros » ; par conséquent, il peut constituer un investissement intéressant, même sur une période plus longue.

Alors, que penses-tu de Sei ?

Il sera difficile de reproduire à nouveau les merveilles d’Injective. Sei, largement considérée comme la société la plus proche comparable à Injective dans le secteur, pourrait ne pas connaître une trajectoire similaire. Les deux fonctionnent comme des carnets de commandes ; Le jeton natif de $SEI n’accumule pas de valeur comme le fait Injective ; mais au lieu de cela, il agit comme le jeton de gaz natif du réseau.

Cette différence mineure hérite essentiellement de l’héritage de la « thèse du protocole Fat » et place Sei sur le même terrain de jeu que les autres couches alternatives.

La boucle de rétroaction positive est toujours présente et applicable ; comme Sei est soutenu par un certain nombre d'investisseurs notables du secteur, l'injection de capitaux n'a pas encore attiré les développeurs vers la plateforme pour stimuler la croissance du réseau.

L’accumulation de valeur est un problème hérité qui n’a pas été résolu et Sei hérite de cette partie ; les blockchains fournissent une couche de données partagée et un niveau de sécurité sans capturer efficacement des frais significatifs du gaz.

Les problèmes de fragmentation de la liquidité et de composabilité ne sont pas entièrement liés car Lisk se positionne comme un écosystème indépendant ; plutôt que d’avoir à interagir avec d’autres chaînes de l’écosystème Cosmos.

L’osmose pourrait être la prochaine étape.

La « thèse de la chaîne d’applications grasses » a été validée pour la première fois sur le marché avec le succès d’Injective ; il est maintenant temps de chercher une autre opportunité qui suit une logique similaire pour reproduire cette pièce.

L’osmose pourrait être le prochain maillon ; alors que l'équipe construit lentement un écosystème autour de chaînes d'applications basées sur l'AMM, comme le protocole Mars fournissant un marché monétaire ; et le protocole Levana fournissant un échange à terme perpétuel, etc. Le protocole a également ouvert des frais de teneur de marché à partir de son volume de transactions au comptant ; générant ainsi pour la première fois de la valeur pour les détenteurs de jetons.

En tant que chaîne d’application et centre de liquidité sur Cosmos ; Le volume quotidien moyen de transactions au comptant d’Osmosis est de 6 millions, ce qui n’est pas impressionnant. Cela est en partie dû à l’affaiblissement de l’activité DeFi sur Cosmos ; le prix du jeton $OSMO est en baisse depuis le début de l'année, passant d'un sommet de 1,10 $ à 0,30 $ maintenant.

Une fois de plus, la « thèse du protocole gras » converge progressivement avec la « thèse de la chaîne d’applications » dans le cas d’Osmosis ; mais une validation supplémentaire est nécessaire pour lancer l'ensemble de la hausse des prix, comme décrit ci-dessous

Les boucles de rétroaction positives font encore défaut ; la communauté Osmosis est forte et stratégiquement alignée avec l'ensemble de l'écosystème Cosmos, attirant des équipes pour déployer des applications sur la chaîne d'applications ; mais les investisseurs ne semblent pas encore investir d’argent dans l’écosystème

L’accumulation de valeur n’est à nouveau pas affectée par la concurrence des frais ; Osmosis met en œuvre un protocole de 10 bps pour les frais de market maker et les bénéfices basés sur le volume spot ; tout en ajoutant de la valeur en fournissant une sécurité et une couche de données partagée

Le problème ici est que les frais de tenue de marché du protocole pourraient éroder l’économie unitaire des traders et des arbitragistes ; cela pourrait avoir un impact sur les volumes spot à long terme, à moins qu'Osmosis ne parvienne à construire un fossé durable autour de la liquidité du protocole.

Les problèmes de fragmentation de la liquidité et de composabilité sont en cours de résolution ; les actifs natifs de la chaîne peuvent être utilisés dans d'autres primitives DeFi de la chaîne

en conclusion

Lorsque $INJ a augmenté plus tôt cette année, j'ai pensé qu'il s'agissait d'un événement ponctuel, car le marché réévaluait en fait le jeton, en appliquant les multiples de négociation des contrats à terme perpétuels à la couche de protocole ; et que le prix du jeton cesserait de progresser une fois l'ajustement du prix terminé.

Cela s’est avéré être l’une de mes plus grosses erreurs cette année. Quand je réfléchis à la logique de base qui se cache derrière tout cela ; la combinaison du « Fat Protocol » et de la « App Chain » a en fait créé le rebond le plus désagréable, car elle a résolu les problèmes hérités des deux parties ; et de la valeur spéculative a été injectée dans le système avec le capital des investisseurs institutionnels pour démarrer le volant d’inertie.

Je pense que davantage de chaînes d’application adopteront cette approche dans les mois à venir ; car la plupart d’entre eux cherchent à diversifier leur offre de produits et à conserver la valeur au sein du système plutôt que de se concurrencer au niveau des applications. La « thèse de la chaîne d’applications lourdes » pourrait créer davantage de miracles sur le marché libre.