Auteur original : Lisa, LD Capital

Le BTC est connu sous le nom d'"or numérique" et les traders utilisent souvent l'indice Nasdaq comme référence importante pour les variations de prix du BTC. L'or et l'indice Nasdaq sont respectivement des représentants typiques des actifs refuges et des actifs risqués. Cela semble contradictoire. Cet article révélera si le BTC est une valeur refuge en explorant les facteurs qui influencent le prix du BTC et de l’or.

1. Aperçu de l’or et du BTC

1. Or

unité de mesure de l'or

« L'once » est l'unité de mesure internationalement acceptée pour l'or, 1 once troy = 1,0971428 onces normales = 31,1034768 grammes.

finesse de l'or

La finesse fait référence à la pureté du métal, généralement exprimée en millièmes, et peut également être exprimée par « K » ou « K ». La couleur/pureté de l'or peut être classée en 24 « carats » ou « K ». La teneur en or de chaque carat (abréviation de carat anglais et carat allemand, souvent écrit « k ») est de 4,166 %. La teneur en or de chaque carat est :

8 k= 8* 4,166 % = 33,328 % ( 333 ‰) 9 k= 9* 4,166 % = 37,494 % ( 375 ‰)

10 k= 10* 4,166 % = 41,660 % ( 417 ‰) 12 k= 12* 4,166 % = 49,992 % ( 500 ‰)

14 k= 14* 4,166 % = 58,324 % ( 583 ‰) 18 k= 18* 4,166 % = 74,998 % ( 750 ‰)

20 k= 20* 4,166 % = 83,320 % ( 833 ‰) 21 k= 21* 4,166 % = 87,486 % ( 875 ‰)

22 k= 22* 4,166 % = 91,652 % ( 916 ‰) 24 k= 24* 4,166 % = 99,984 % ( 999 ‰)

Par exemple, l'objet de livraison standard de l'or de Londres est des lingots d'or de 400 onces avec une teneur en or d'au moins 99,50 % ; l'or de Shanghai a des variétés de livraison telles que Au 99,99, Au 99,95, Au 99,5, Au 50 g, Au 100 g :

Au 99,99 est un lingot d'or d'un poids standard de 1 kg et d'un titre d'au moins 99,99 %.

Au 99,95 est un lingot d'or d'un poids standard de 3 kg et d'un titre d'au moins 99,95 %.

Au 99,5 est un lingot d'or d'un poids standard de 12,5 kg et d'un titre d'au moins 99,50 %.

Au 50 g est un lingot d'or d'un poids standard de 0,05 kg et d'un titre d'au moins 99,99 %.

Au 100 g est un lingot d'or d'un poids standard de 0,1 kg et d'un titre d'au moins 99,99 %.

Valeur marchande totale de l'or

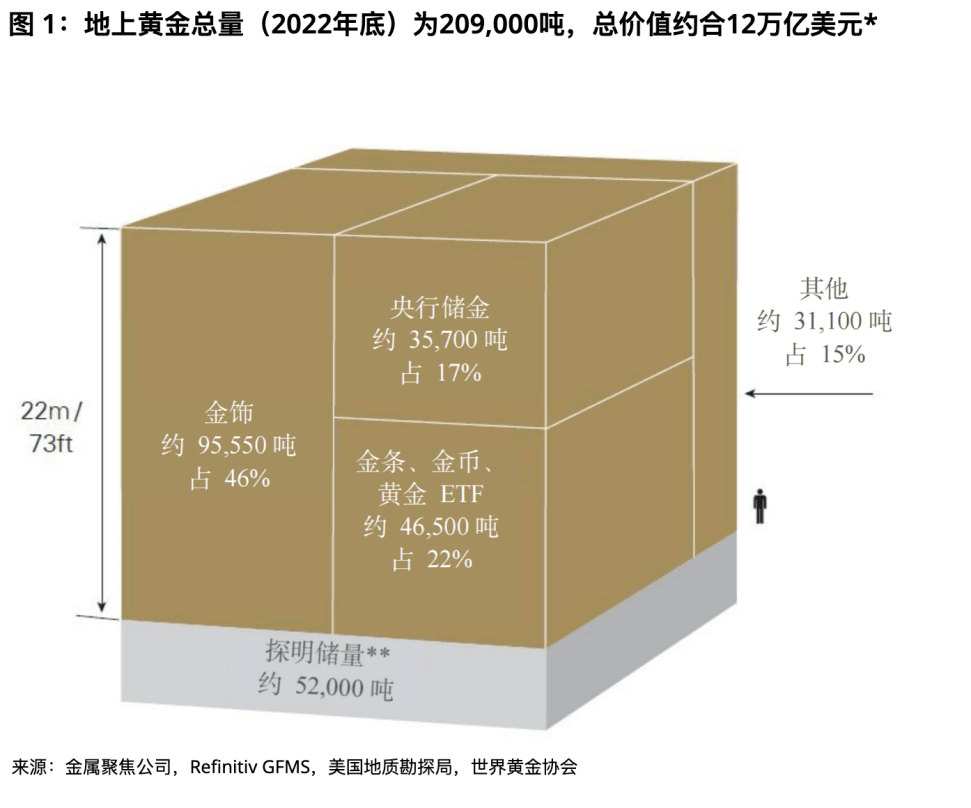

Selon les estimations du World Gold Council, environ 209 000 tonnes d’or ont été extraites, pour une valeur d’environ 12 000 milliards de dollars, dont environ les deux tiers ont été extraits après 1950. Si tout l’or existant était empilé, le cube d’or pur résultant aurait une longueur de côté de 22 mètres (ou 73 pieds).

Parmi eux, l'or sous forme de bijoux en or représente environ 46 % du total (environ 95 547 tonnes, soit environ 6 000 milliards de dollars américains) ;

Les banques centrales détiennent 17 % de l’or (environ 35 715 tonnes, soit environ 2 000 milliards de dollars) sous forme de réserves ;

L'or sous forme de lingots et de pièces d'or représente environ 21 % du total (environ 43 044 tonnes, soit environ 3 000 milliards de dollars américains) ;

Les fonds ETF sur l'or adossés physiquement représentent environ 2 % du total (environ 3 473 tonnes, soit environ 0,2 billion de dollars américains) ;

Le reste est utilisé à diverses fins industrielles ou détenu par d'autres institutions financières, représentant environ 15 % du total (environ 31 096 tonnes, soit environ 2 000 milliards de dollars américains).

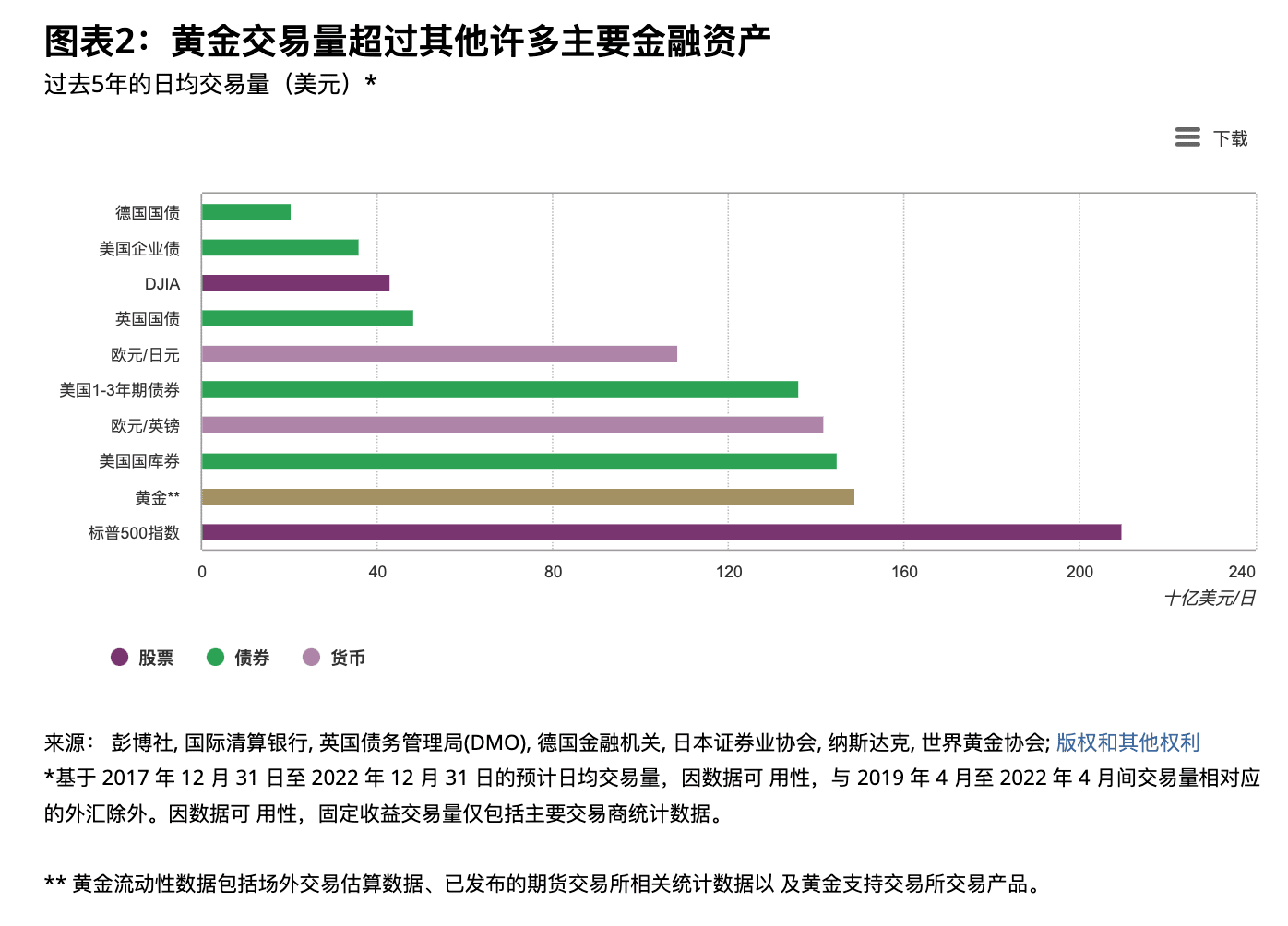

volume des échanges d'or

L'or est l'un des actifs les plus liquides au monde, avec un volume quotidien moyen de transactions de 131,6 milliards de dollars en 2022. Les principales plateformes de négociation sont le marché OTC de Londres, le marché à terme américain et le marché chinois. Le marché OTC de Londres a vu le jour en 1919. Il s'agit d'un marché OTC au comptant de l'or et constitue le centre du commerce de l'or. La London Bullion Market Association (LBMA) génère des prix de référence pour l'or deux fois par jour (10 h 30 et 14 h, heure de Londres). 15h00) comme référence pour les acteurs du marché ; le marché de l'or du New York Mercantile Exchange (COMEX) est actuellement le plus grand marché à terme de l'or au monde ; le Shanghai Gold Exchange (SGE) a officiellement ouvert ses portes le 30 octobre 2002 ; le même jour, il fournit une plate-forme de négociation au comptant pour le marché chinois de l'or ; les négociations à terme sur la Shanghai Futures Exchange (SHFE) complètent la négociation au comptant de la Shanghai Gold Exchange.

Volume quotidien moyen des échanges d’or (en milliards de dollars)

2.BTC

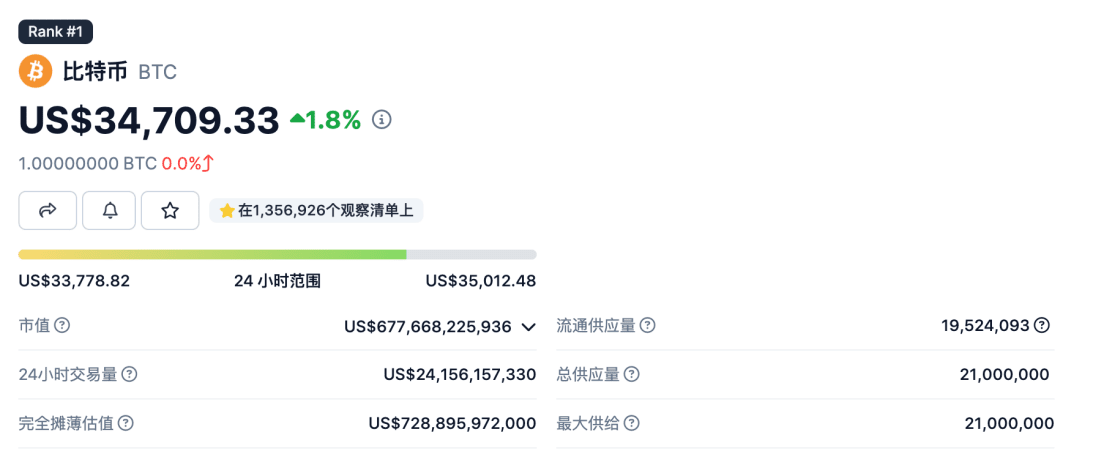

Le volume des échanges sur 24 heures du BTC est d'environ 24 milliards de dollars américains, dont le principal volume de transactions concerne des contrats perpétuels. Récemment, le volume quotidien moyen des échanges du BTC a considérablement augmenté et le volume des échanges sur 24 heures représente environ 15 % de celui-ci. l'or (avant cette série de conditions de marché, il était probablement inférieur à 10 %), les plus grandes plateformes de négociation de contrats au comptant et perpétuels se trouvent sur Binance.

La valeur marchande totale actuelle du BTC est de 677,7 milliards de dollars américains, soit environ 5,6 % de la valeur marchande totale de l'or.

2. Facteurs affectant le prix de l’or et du BTC

1. Relation offre et demande

or

approvisionnement en or

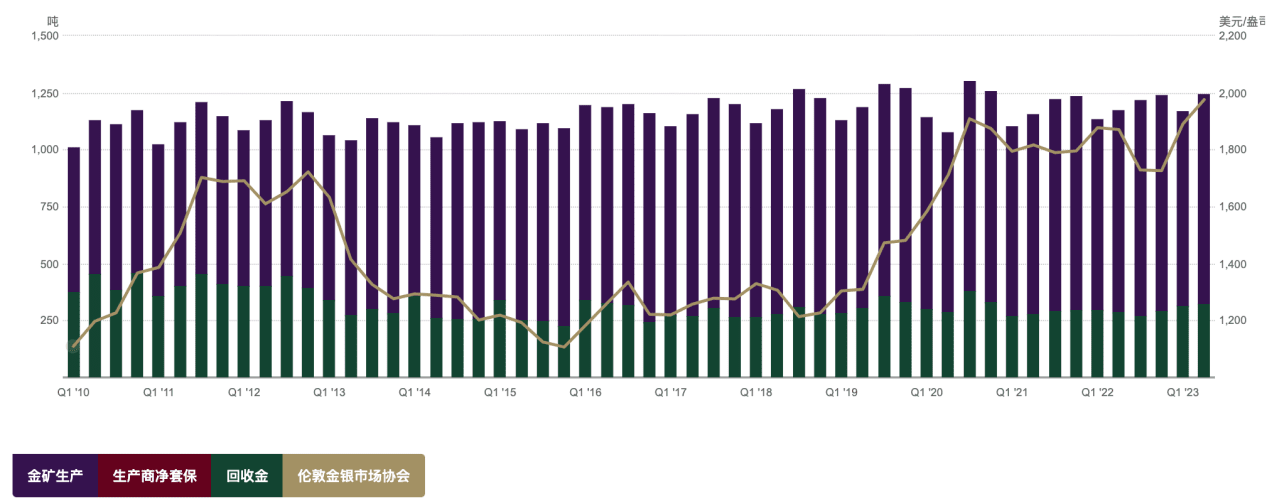

La nouvelle offre annuelle d’or mondiale est relativement stable, se maintenant autour de 4 800 tonnes de 2016 à 2022. Comme l’or ne se perd pas facilement, l’or dans le secteur de la consommation existe toujours sous une certaine forme et peut être recyclé et fourni à nouveau. L’approvisionnement en or provient donc de deux parties : la production minière et le recyclage de l’or. La quantité totale d'or recyclé en 2022 est de 1 140,6 tonnes et la production minière totale est de 3 626,6 tonnes. Environ les trois quarts de l'offre proviennent de l'exploitation des mines d'or et un quart de l'offre provient du recyclage de l'or. Le graphique ci-dessous montre que l’offre d’or est stable et qu’il n’y a pas eu de fluctuations de tendance majeures depuis de nombreuses années. Par conséquent, l’offre relativement rigide d’or a un faible impact sur les prix.

demande d'or

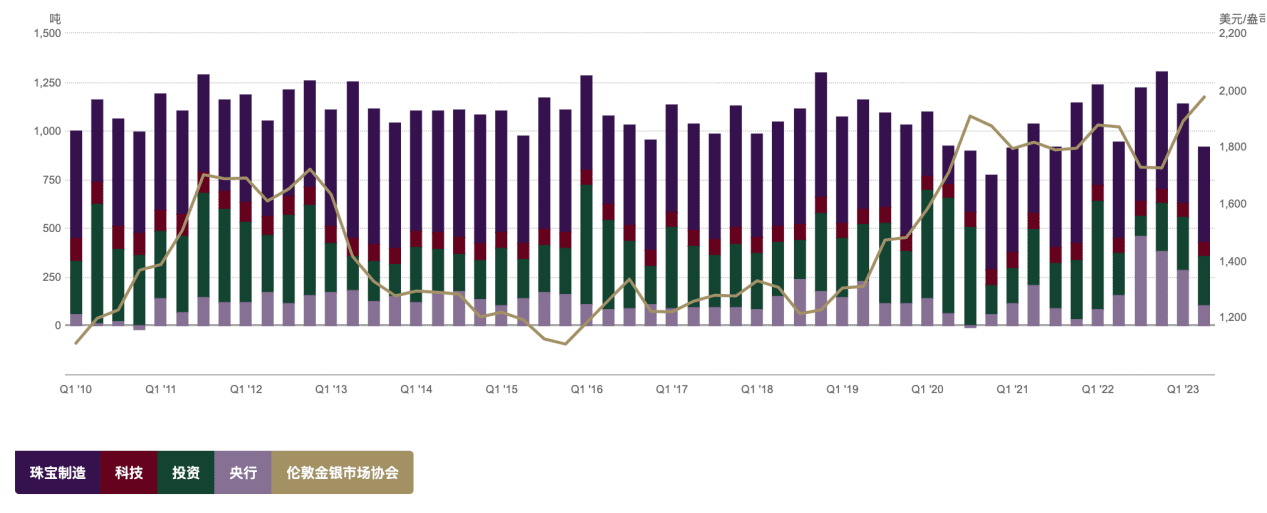

La demande mondiale totale d'or en 2022 sera de 4 712,5 tonnes. Au premier semestre 2023, la demande mondiale totale d'or atteindra 2 460 tonnes, soit une augmentation de 5 % sur un an. La demande d'or comprend des domaines de consommation tels que les bijoux en or, la technologie médicale, la demande d'investissement et les réserves des banques centrales de divers pays. En 2022, la demande en or de la fabrication de bijoux, de la technologie, de l'investissement et de la banque centrale s'élève respectivement à 2 195,4 tonnes, 308,7 tonnes, 1 126,8 tonnes et 1 081,6 tonnes. La plus grande proportion est celle de la fabrication de bijoux, qui représente 47 %, et celle de la banque centrale, 23 %. Influencées par leur culture traditionnelle, la Chine et l'Inde sont les plus grands consommateurs mondiaux de bijoux en or. En 2022, la Chine et l'Inde représenteront chacune 23 % de la demande mondiale de bijoux en or.

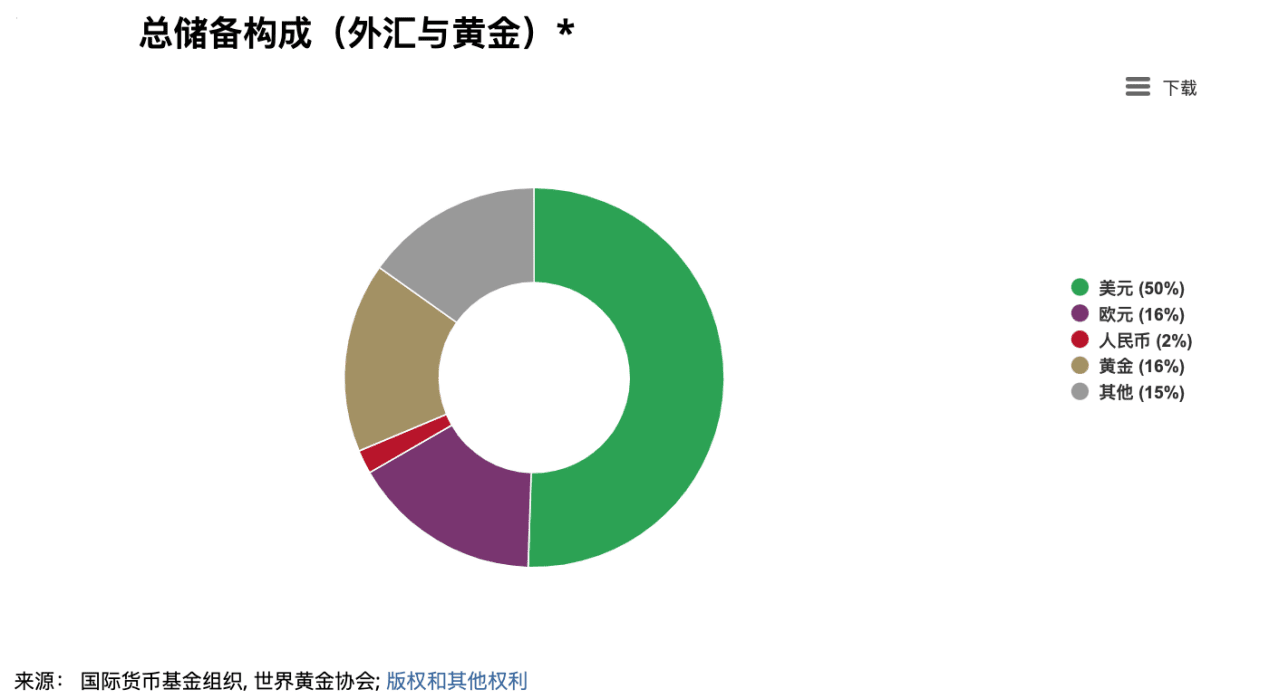

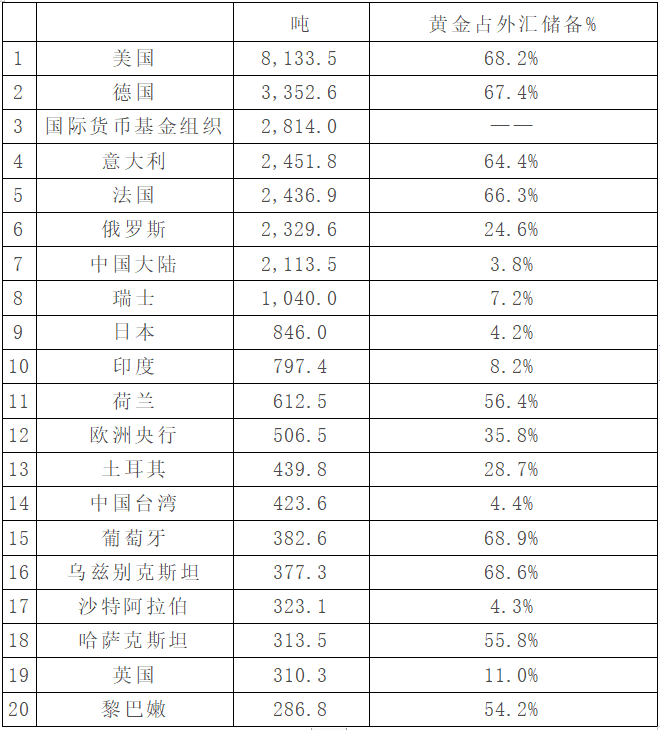

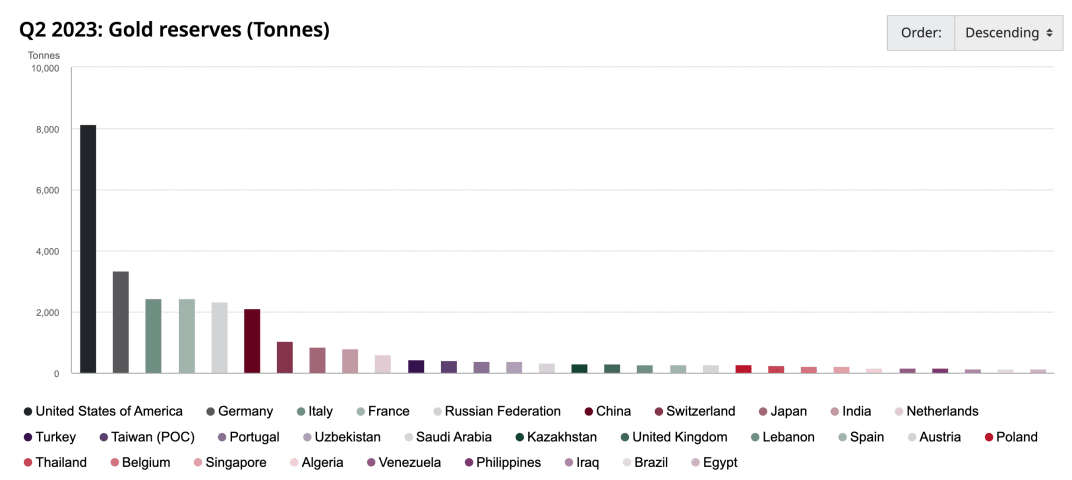

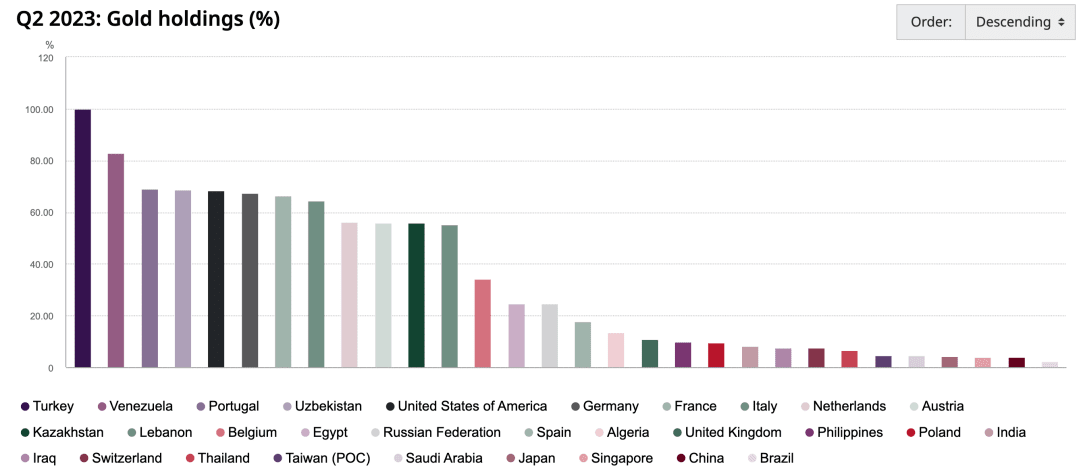

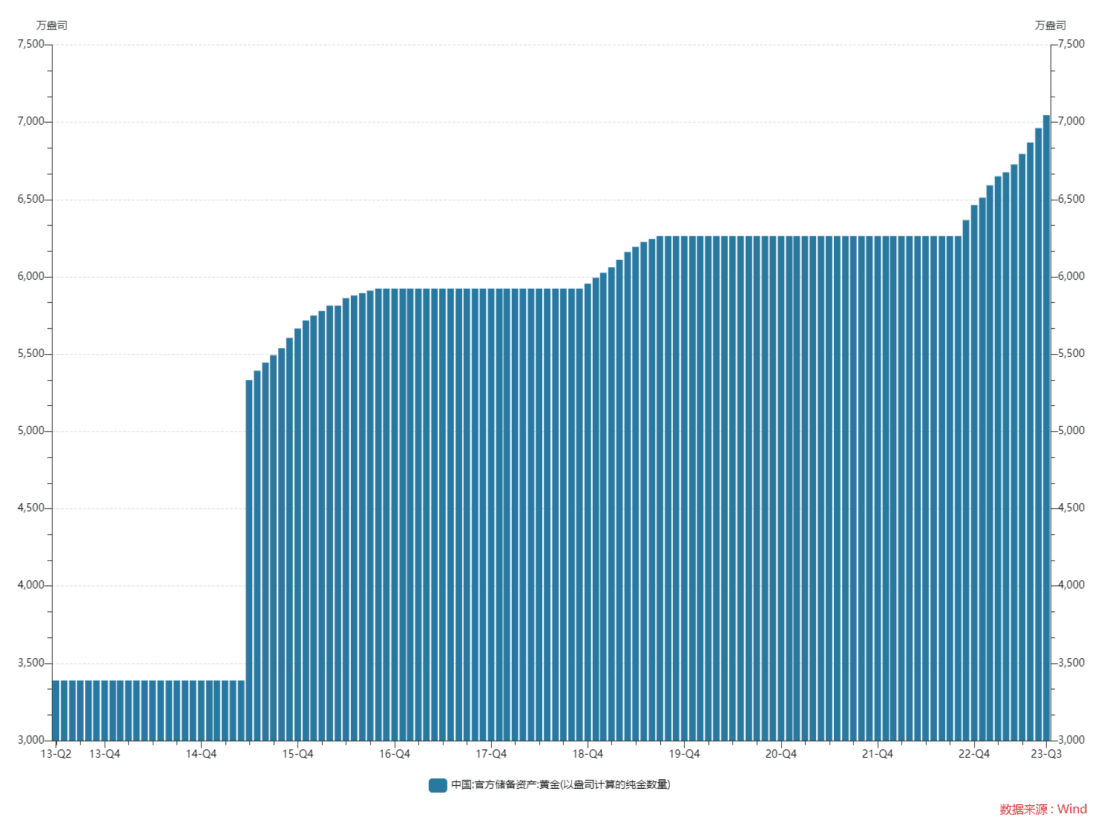

L'or constitue une part importante des réserves des banques centrales mondiales. La proportion d'or dans les réserves des banques centrales varie considérablement selon les pays ou les régions. Par exemple, les États-Unis et l'Allemagne en représentent près de 70 %, tandis que la Chine continentale n'en représente que 3,8 %. et le Japon représente 4,2 %. Après le déclenchement du conflit russo-ukrainien, les États-Unis et l'Europe ont gelé les réserves de change en dollars américains de la banque centrale russe, ce qui a amené les économies non américaines à ébranler la sécurité du dollar américain. La demande de réserves de change diversifiées a augmenté et elles ont augmenté. se sont tournés vers l’augmentation des réserves d’or. Avec l’avancée de la dédollarisation à l’avenir, la tendance des banques centrales mondiales à augmenter systématiquement leurs réserves d’or deviendra de plus en plus importante à long terme.

Top 20 des pays/organisations possédant des réserves mondiales d’or

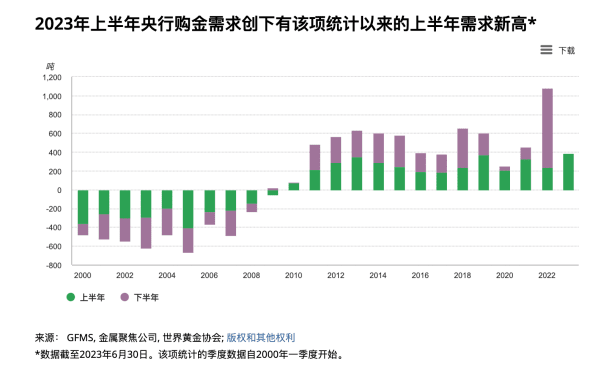

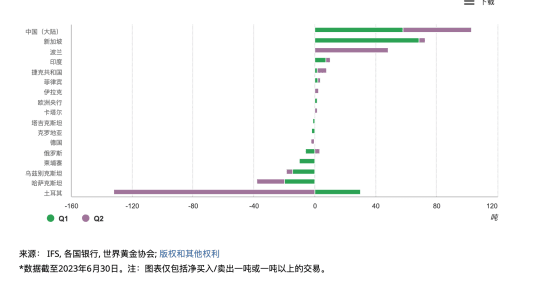

Selon les données du World Gold Council, la demande d'achat d'or de la banque centrale a fortement augmenté à partir du second semestre 2022. Au cours du second semestre 2022, un total de 840,6 tonnes d'or ont été achetées, soit 1,8 fois le total. en 2021. La demande d'achat d'or de la banque centrale au premier semestre de cette année a été légèrement inférieure à celle du second semestre de l'année dernière, mais elle a également atteint un sommet de 387 tonnes, établissant un nouveau sommet depuis la collecte des statistiques en 2000. Parmi eux, la demande intérieure d'or de la Turquie était forte en raison de l'instabilité de la situation politique. Le gouvernement a temporairement interdit l'importation de certains lingots d'or et vendu de l'or sur le marché intérieur. Cela ne représente pas un changement dans la stratégie à long terme de la Turquie en matière d'or. D'une manière générale, les ventes d'or de la Turquie au deuxième trimestre n'ont pas affaibli la tendance positive de la demande globale d'or de la banque centrale. Parmi elles, la plus grande quantité d'or a été achetée en Chine continentale, qui a acheté respectivement 57,85 et 45,1 tonnes au premier et au deuxième trimestre. . Selon les données du 13 octobre, les réserves d'or de la Chine s'élevaient fin septembre à 70,46 millions d'onces, soit une augmentation de 840 000 onces par rapport au mois précédent. Il s'agissait du 11e mois consécutif d'augmentation au cours des 11 derniers mois. les réserves d'or de la Banque populaire de Chine ont atteint 7,82 millions d'onces. Historiquement, les achats d’or de la banque centrale de Chine ont été stratégiques et rarement vendus.

Bitcoin

L'offre totale de BTC est fixée à 21 millions et le tirage actuel est de 19,51 millions, soit environ 90 % de l'offre totale.

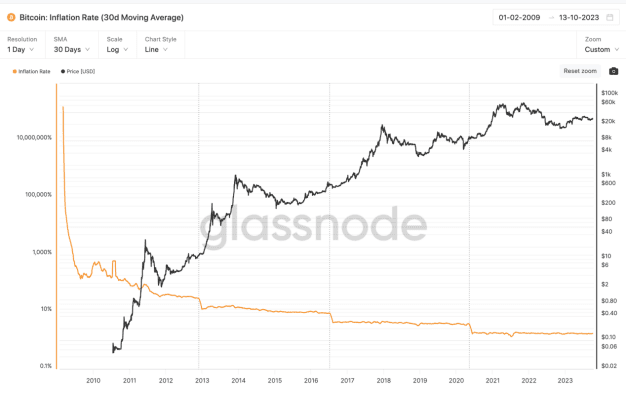

Le taux d'inflation actuel du BTC est d'environ 1,75 % et le taux d'inflation annuel de l'or est d'environ 2 %. Les deux sont relativement proches. En raison de la réduction de moitié du Bitcoin, le taux d'inflation du Bitcoin BTC sera nettement inférieur à celui de l'or à l'avenir. La réduction de moitié la plus récente (2020) a réduit le nombre de Bitcoins émis dans chaque bloc de 12,5 à 6,25. devrait avoir lieu fin avril 2024.

La demande est divisée en deux parties : les frais de traitement et la demande d’investissement. Les frais de traitement consommés quotidiennement par BTC pendant la majeure partie de cette année sont d'environ 20 à 30 BTC. On estime approximativement que les frais de traitement sont d'environ 10 000 BTC par an, ce qui représente 0,5 % de la circulation totale. Le reste est un investissement ou une demande spéculative.

2. Environnement macro

Depuis la désintégration du système de Bretton Woods jusqu'aux années 2000 environ, les anticipations d'inflation et la demande de couverture ont été les principaux déterminants des prix de l'or. En 2004, le marché de l'or a commencé à introduire des ETF avec le lancement des ETF sur l'or et l'expansion des échanges liés à l'or. Sur les marchés, la situation financière de l'or s'est améliorée et les taux d'intérêt réels et l'indice du dollar américain sont devenus des facteurs importants influençant les prix de l'or.

indice de beauté

Théoriquement, le prix de l’or est généralement inversement proportionnel à la valeur du dollar américain, car l’or est évalué en dollars américains. Une hausse du dollar américain rendra le prix de l’or relativement élevé tandis que son propre prix demeurera. inchangé, exerçant une pression à la baisse sur le prix de l’or ; D’un autre point de vue, dans une perspective à long terme, après l’effondrement du système de Bretton Woods, le dollar américain a quitté l’étalon-or. L’or est essentiellement une couverture contre les monnaies de crédit (principalement). le dollar américain). Plus le crédit du dollar américain est fort, plus la valeur de l'allocation d'or est faible, et le dollar américain plus le crédit est faible, plus la valeur de l'allocation d'or est élevée. Les périodes au cours desquelles l’or et le dollar américain augmentent simultanément s’accompagnent généralement de chocs géopolitiques ou économiques tels que les crises pétrolières, les crises des prêts hypothécaires à risque et les crises de la dette, et la prudence et l’aversion au risque du marché ont considérablement augmenté.

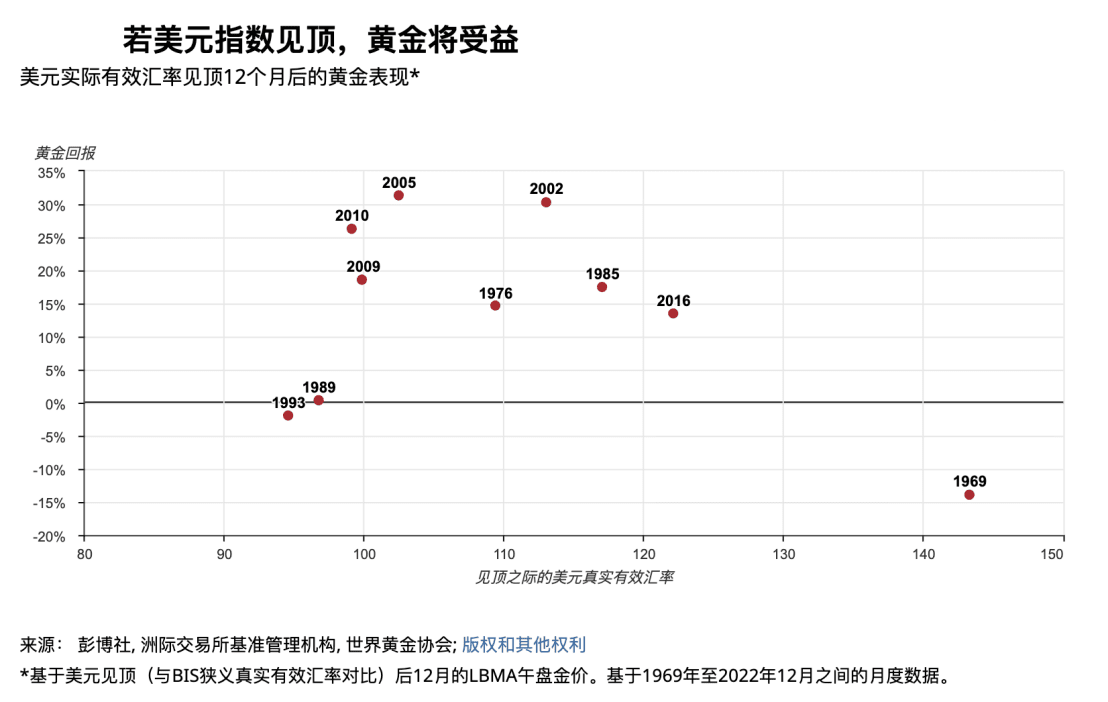

Historiquement, les rendements de l'or ont été positifs 80 % du temps 12 mois après le sommet de l'indice du dollar américain (rendement moyen +14 %, médiane +16 %).

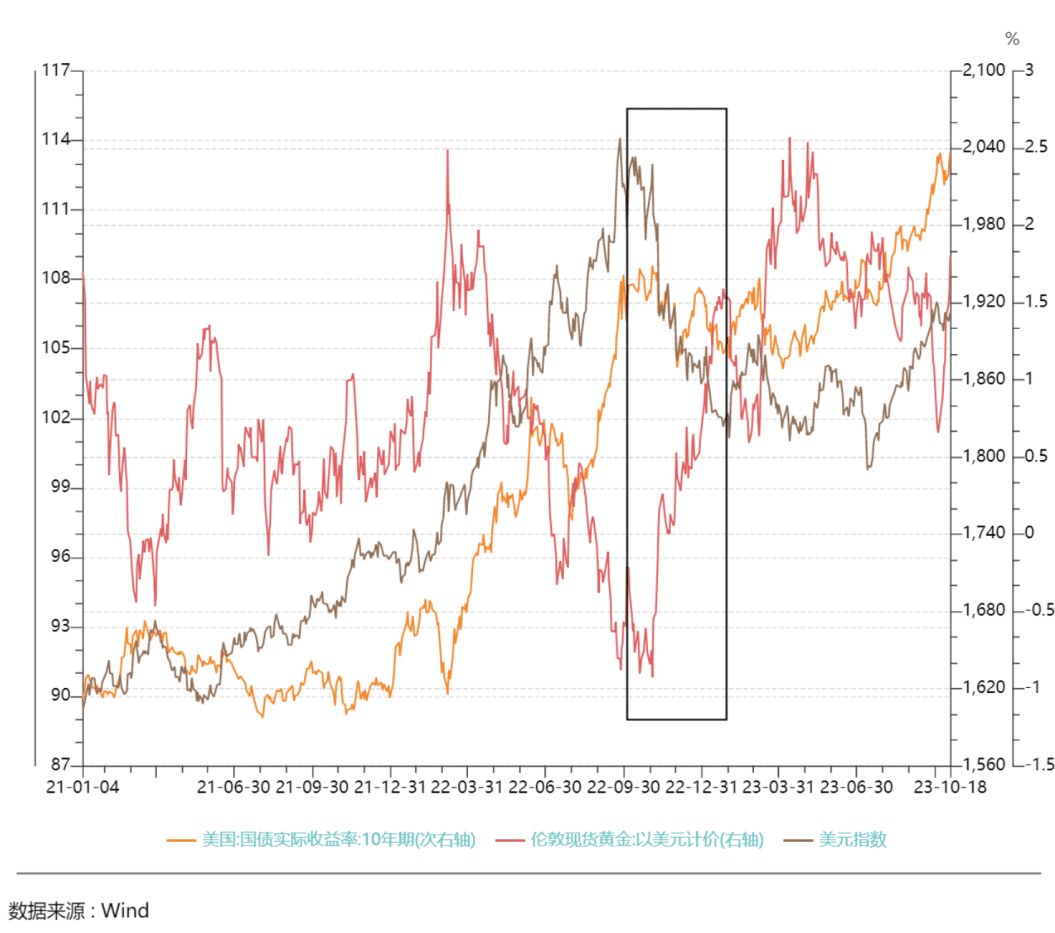

Du quatrième trimestre 2022 au début 2023, le rendement réel des bons du Trésor américain à 10 ans est resté volatil sans fluctuations significatives. Cependant, le prix de l'or est passé d'un minimum d'environ 1 600 $ à 2 000 $ l'once, et le prix de l'or a augmenté. de l’or s’est écarté des contraintes des rendements américains à long terme. D'octobre 2022 à janvier 2023, en raison de la reprise économique attendue après l'apaisement de l'épidémie en Chine et du rebond de l'économie européenne, la dynamique de croissance en dehors des États-Unis a été plus forte, entraînant une baisse du DXY de près de 9 %. période, or Cela montre qu'il suit principalement la hausse du DXY.

Rendement réel du Trésor américain

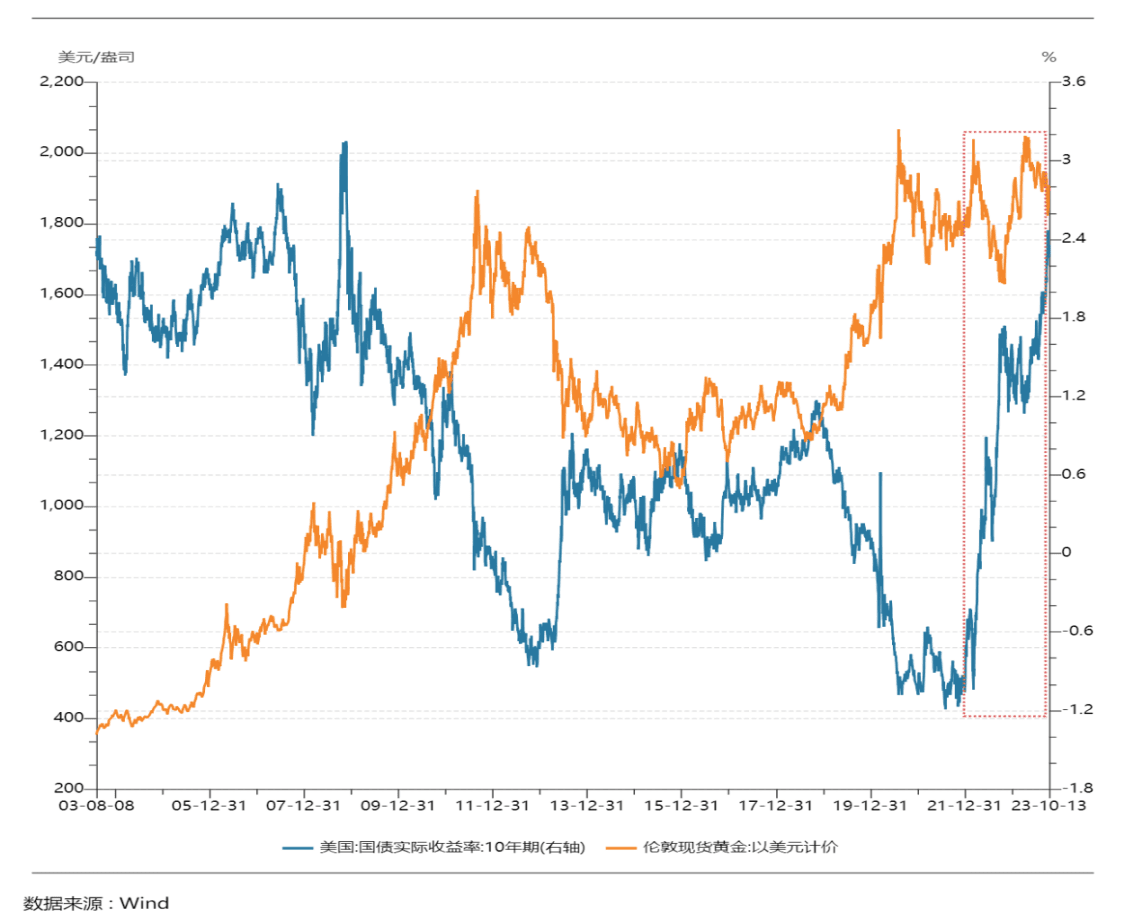

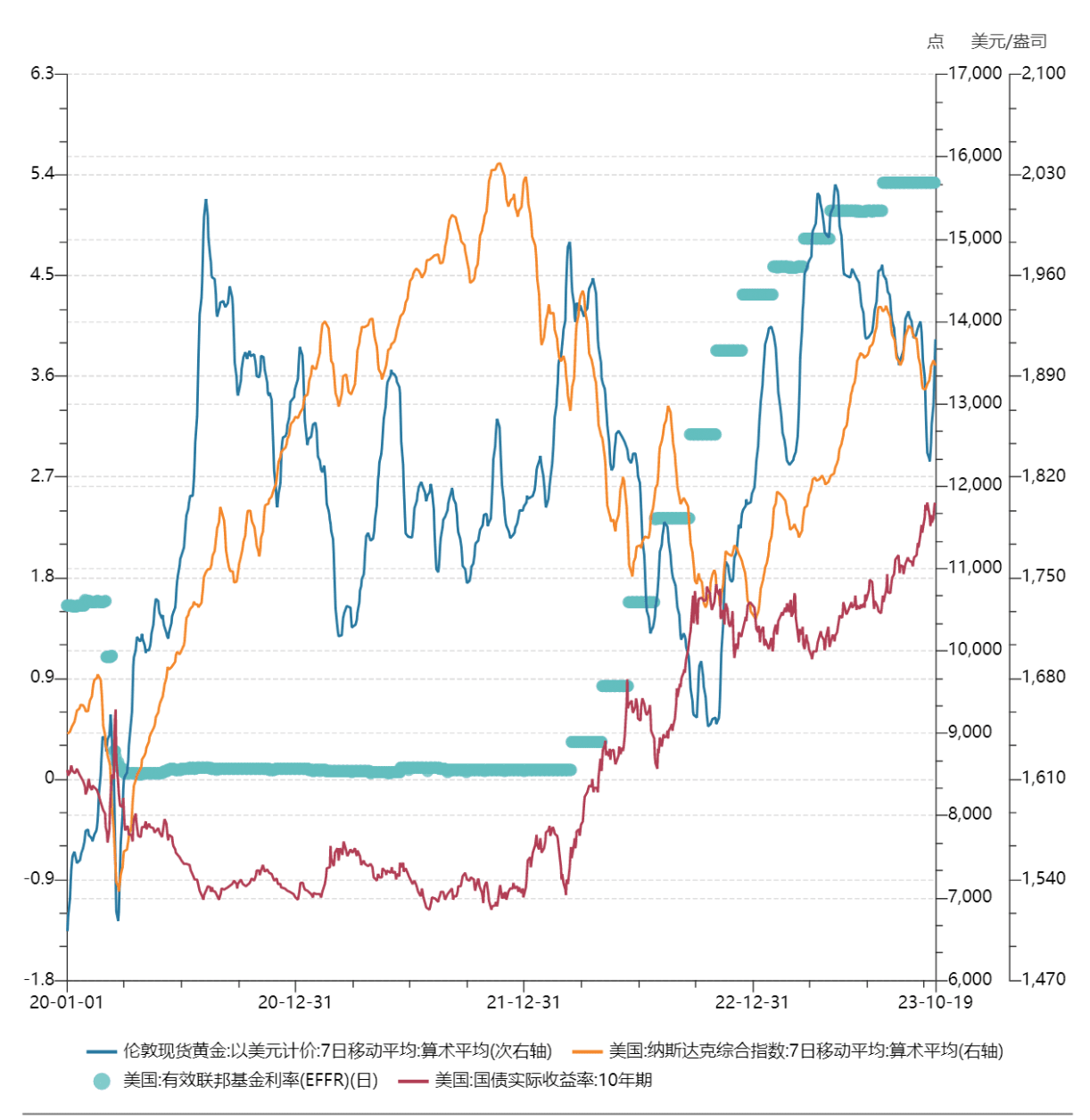

L'or est un actif sans intérêt, et le dollar américain est un actif qui rapporte des intérêts. Les rendements du dollar américain et les anticipations d'inflation sont les deux forces qui déterminent les variations du prix de l'or. Le taux d'intérêt réel aux États-Unis (taux d'intérêt nominal-anticipations d'inflation). est le coût d’opportunité de la détention d’or. En théorie, les deux sont négativement corrélés. D’un autre point de vue, le taux d’intérêt réel américain représente le taux de rendement réel qui peut être obtenu dans le système du dollar américain et constitue un indicateur qui peut être utilisé pour mesurer la solidité du crédit du dollar américain.

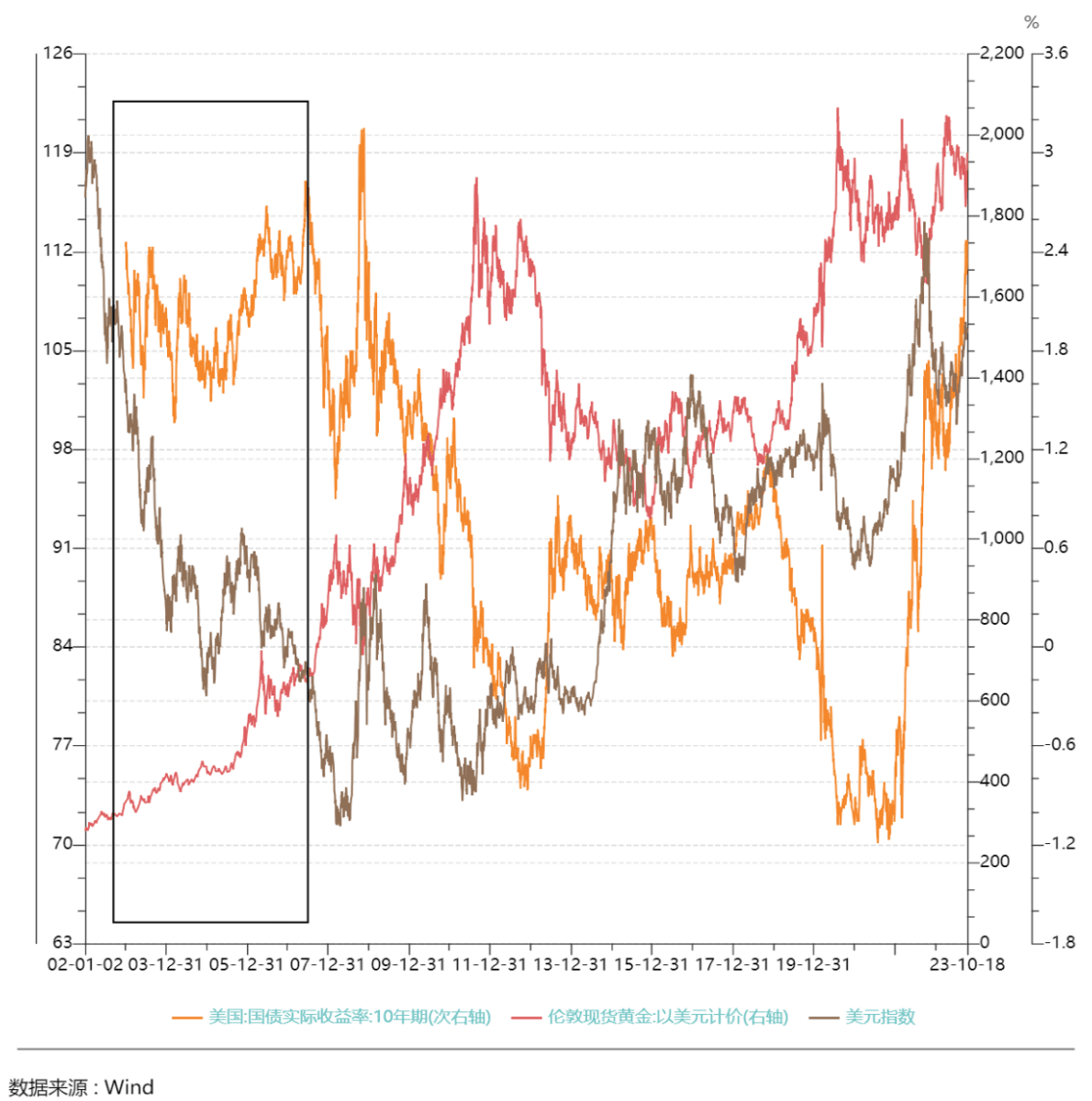

L’indice du dollar américain et les rendements réels du Trésor américain peuvent être utilisés pour expliquer les variations des prix de l’or. La corrélation entre l’or et les deux est différente selon les périodes. Depuis le 21ème siècle, à l’exception de la période précédant 2005, le prix de l’or a été la plupart du temps corrélé de manière significativement négative avec le rendement réel des bons du Trésor américain à 10 ans. Le rendement réel des bons du Trésor américain a dominé le prix de l’or. sur une période relativement plus longue que l’indice du dollar américain. À plus long terme, on peut considérer que les taux d’intérêt réels sont le facteur le plus important affectant le prix de l’or à long terme.

Depuis 2022, la sensibilité des prix de l’or aux taux d’intérêt réels a diminué. Alors que les rendements réels des obligations américaines ont augmenté rapidement, le prix de l’or a moins baissé que par le passé, démontrant une meilleure résilience que les rendements réels ni l’indice du dollar américain ne peuvent atteindre. Pour expliquer pleinement les variations du prix de l’or au cours de cette période, cela pourrait être principalement lié à l’engouement pour les achats d’or de la banque centrale qui débutera au second semestre 2022. Le World Gold Council a publié le 9 octobre un rapport indiquant que les réserves annuelles totales d'or des banques centrales mondiales maintiendront une forte tendance à la croissance. En août, les réserves d'or des banques centrales mondiales ont augmenté de 77 tonnes, soit une augmentation structurelle de 38 % par rapport à juillet. des changements peuvent se produire du côté de la demande sur le marché de l’or.

3. Géopolitique

Le soi-disant achat d'or en période de troubles, l'éclatement de conflits géopolitiques augmenteront la demande de couverture de capitaux et stimuleront une hausse rapide des prix de l'or à court terme, par exemple après les conflits entre la Russie-Ukraine et la Palestine-Israël. En 2022, le prix de l’or augmentera d’environ 2 000 dollars l’once, ce qui correspond au taux de rendement réel aux États-Unis et que le dollar ne parvient pas à expliquer.

Evolution des prix des actifs après la guerre russo-ukrainienne

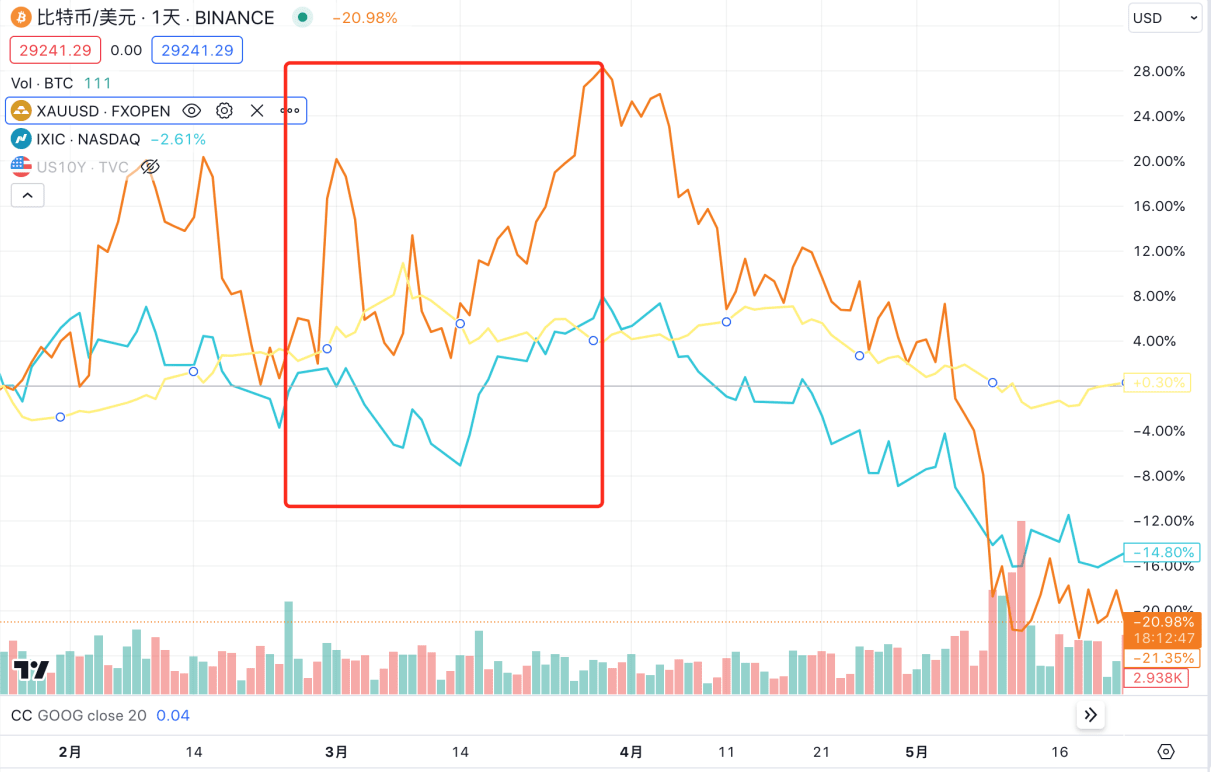

Le 24 février 2022, le président russe Vladimir Poutine a annoncé que l'armée russe mènerait une opération militaire « visant à la démilitarisation et à la dénazification de l'Ukraine ». L'armée russe n'a pas l'intention d'occuper le territoire ukrainien et soutient l'autodétermination de l'Ukraine. les gens ont raison. Quelques minutes après la fin du discours de Poutine, l'armée russe a lancé des missiles de croisière et des missiles balistiques sur des bases militaires et des aéroports de Kiev, Kharkiv et Dnipro, détruisant le quartier général de la Garde nationale ukrainienne. Par la suite, l'armée russe a lancé des attaques sur la région de Luhansk, Soumy, Kharkov, Tchernigov, Jytomymir et d'autres endroits sous contrôle ukrainien, et a lancé des attaques dans les villes du sud de l'Ukraine, Marioupol et Odessa, l'armée russe a mené une attaque amphibie à grande échelle. atterrissage.

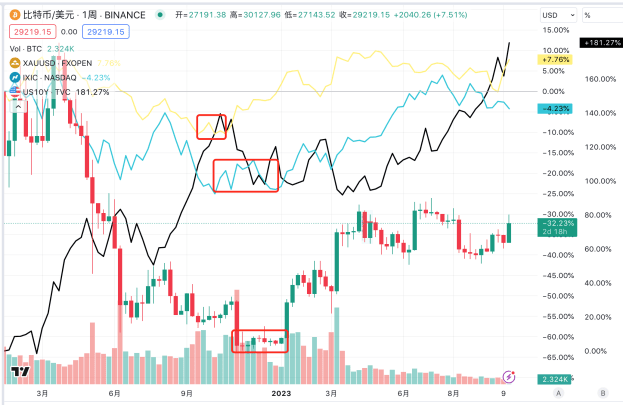

Entre le 25 février et le 8 mars, l'or a continué à augmenter d'environ 8 %. Le BTC n'a montré aucune fluctuation évidente au cours des trois ou quatre jours qui ont suivi la guerre. Il a augmenté de 15 % le 1er mars, mais est rapidement retombé à son niveau d'avant la hausse. Le 8 mars, lorsque l'or a atteint son plus haut niveau, le BTC s'échangeait à 38 733 dollars, soit 4 % de plus qu'avant le conflit, et l'indice Nasdaq a chuté d'environ 1,5 %.

Du 9 mars à la fin mars, alors que l'Europe, les États-Unis et d'autres pays ont annoncé l'imposition de sanctions à la Russie, le pire résultat attendu par le marché s'est réalisé et le prix de l'or a immédiatement chuté de son plus haut historique. et l'indice Nasdaq ont fluctué brièvement pendant quelques jours. Ils ont commencé à augmenter ensemble le 14 mars, et le prix de l'or a fluctué au même moment que le BTC et le Nasdaq. Fin mars, le BTC avait augmenté de 20 %, la hausse de l'or s'était réduite à 2 % (par rapport au 24 février) et le Nasdaq avait augmenté de 6 %.

Dans le même temps, la Réserve fédérale a lancé cette série de hausses de taux d'intérêt en mars 2022. L'impact de la guerre russo-ukrainienne sur les prix des actifs s'est progressivement affaibli et la logique commerciale s'est tournée vers les hausses de taux d'intérêt de la Fed.

À partir d’avril, avec la hausse des taux d’intérêt, le BTC et l’indice Nasdaq ont entamé simultanément une longue période de baisse. Après une brève hausse, le prix de l’or a également ouvert une fourchette de baisse à long terme le 19 avril. L'indice Nasdaq a atteint un plancher à environ 10 000 points en octobre 2022, avec une baisse cumulée de 28 % depuis la hausse des taux d'intérêt ; l'or a atteint un plancher à 1 615 $ en septembre et octobre, avec une baisse cumulée de 16 % depuis la hausse des taux d'intérêt du BTC ; une baisse cumulée de 16 % en novembre. Le plancher était d'environ 16 000 $ US, soit une baisse cumulée de 66 % depuis la hausse des taux d'intérêt.

Après avoir atteint le plus bas, l'or a été le premier à entamer un nouveau cycle de marché, en hausse continue depuis le début du mois de novembre. Le point haut est apparu le 4 mai à 2 072 $ et le point bas a augmenté de 28 %. Les prix du BTC et de l'indice Nasdaq ont commencé 2 mois plus tard que l'or. À partir de 2023, le BTC et l'indice Nasdaq ont recommencé à augmenter simultanément. Les sommets du BTC et de l'indice Nasdaq sont apparus simultanément à la mi-juillet, et le BTC a atteint son plus haut niveau. Lorsqu'il a atteint environ 31 500, le point bas a augmenté de près de 1 fois. Le Nasdaq a atteint un maximum de 14 446 et le point bas a augmenté de 44 %.

Cette vague de hausse est principalement liée au pic progressif des taux d’intérêt obligataires américains début novembre. Depuis début novembre, la baisse des taux d’intérêt obligataires américains a entraîné un rebond significatif des prix des actifs à risque. Le principal déclencheur est que les données de l'IPC et de l'IPC de base en octobre ont tous deux chuté plus que prévu, et que l'inversion des écarts de taux d'intérêt obligataires américains sur 10 ans-2 ans s'est encore creusée, ce qui reflète la révision des attentes du marché concernant l'économie et l'inflation. vers le bas dans une large mesure. Le pic et la baisse de l’IPC américain et de l’IPC de base ont entraîné le pic et la baisse du rendement des obligations américaines à 10 ans, ce qui a également entraîné un ralentissement du rythme des hausses des taux d’intérêt par la Réserve fédérale. Plus tard, en raison du boom de l’intelligence artificielle au Nasdaq, l’or et le BTC ont également eu leurs propres bénédictions narratives indépendantes, ce qui a conduit à de nouveaux mouvements à la hausse sur chaque marché.

Dans l’ensemble, à en juger par la synchronisation entre les prix du BTC et de l’or après le conflit russo-ukrainien, on estime que le BTC ne reflète pas de fortes propriétés de couverture.

Evolution des prix des actifs depuis le conflit israélo-palestinien

Tôt le matin du 7 octobre 2023, heure locale, le Mouvement de résistance islamique palestinien (Hamas) a lancé l'opération baptisée « Inondation Aqsa », lançant plus de 5 000 roquettes sur Israël en peu de temps, et des milliers de militants a lancé des attaques tridimensionnelles. La méthode de combat consistait à entrer en Israël depuis la région de Gaza et à affronter l'armée israélienne. Israël a ensuite lancé plusieurs séries de frappes aériennes sur la bande de Gaza. Le Premier ministre israélien Netanyahu a déclaré qu'Israël était entré dans un « état de guerre » et a déclaré que l'armée israélienne utiliserait toute sa puissance militaire pour détruire le Hamas.

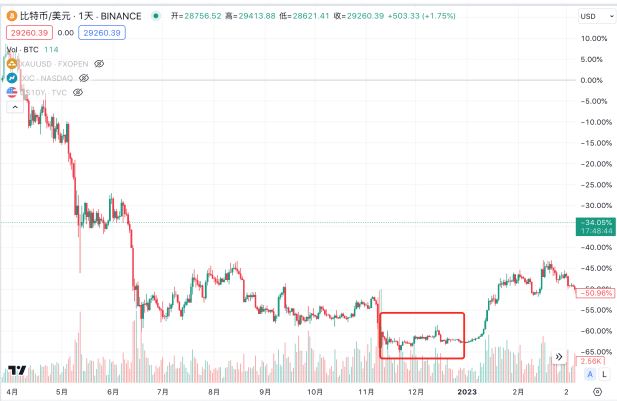

L'or est l'actif qui a le plus augmenté depuis le conflit, passant de 1832 le 9 octobre à près de 2000 dollars américains le 26 octobre, soit une augmentation d'environ 8 %, qui coïncide par coïncidence avec l'augmentation du conflit russo-ukrainien du BTC ; Le 7 octobre, il est passé de 28 000 à 26 770, soit une baisse de 4,4 %. Le 16, il a connu son propre incident lorsque la demande d'ETF BTC de BlackRock a été approuvée. a augmenté puis a reculé. À la clôture, il a encore conservé la moitié de la hausse et a augmenté à 28 546. , l'ETF a continué de fermenter par rapport aux attentes, s'élevant à 34 183 $ le 25, le Nasdaq a légèrement augmenté du 9 au 11 octobre, et a commencé à baisser à partir du 12, passant de 13 672 points à 125 956 le 20 octobre.

Les tendances de cette vague de BTC et du Nasdaq sont presque complètement opposées, et elles sont sorties d'un marché indépendant. Tout d'abord, l'évolution des prix du BTC était opposée à celle de l'or la semaine dernière après la guerre. on pense que BTC ne reflète toujours pas les propriétés d'un actif refuge, puis le rebond est dû au fait que la confiance du marché dans le passage de l'ETF au comptant BTC a été ravivée et continue de fermenter après que la SEC n'a pas fait appel le cas Grayscale Bitcoin Trust.

3. Le BTC est-il une valeur refuge ?

Le BTC est très similaire à l’or en termes d’offre et de demande, d’inflation, etc. D’après la conception et la logique du modèle, le BTC devrait avoir des propriétés de couverture. Comme l'explique Arthur Hayes dans l'article « Pour la guerre », la guerre entraînera une inflation violente. La manière courante pour les citoyens ordinaires de protéger leurs biens est de choisir l'or, une monnaie forte, si une guerre à grande échelle éclate dans le pays. , le gouvernement pourrait l'interdire la propriété privée des métaux précieux, restreindre le commerce des métaux précieux et même obliger les propriétaires d'or à vendre leurs lingots au gouvernement à bas prix. Détenir une monnaie forte est également soumis à des contrôles stricts des capitaux. Seuls la valeur et le réseau de transmission du Bitcoin ne dépendent pas d’institutions bancaires agréées par le gouvernement et n’ont aucune existence physique. Les gens ordinaires peuvent l’emporter n’importe où sans être soumis à aucun contrôle. Face à un véritable scénario de guerre, le BTC est en fait le meilleur atout par rapport à l’or et aux devises fortes.

Cependant, d’après le prix réel de l’actif jusqu’à présent, BTC n’a pas montré de propriétés de couverture évidentes.

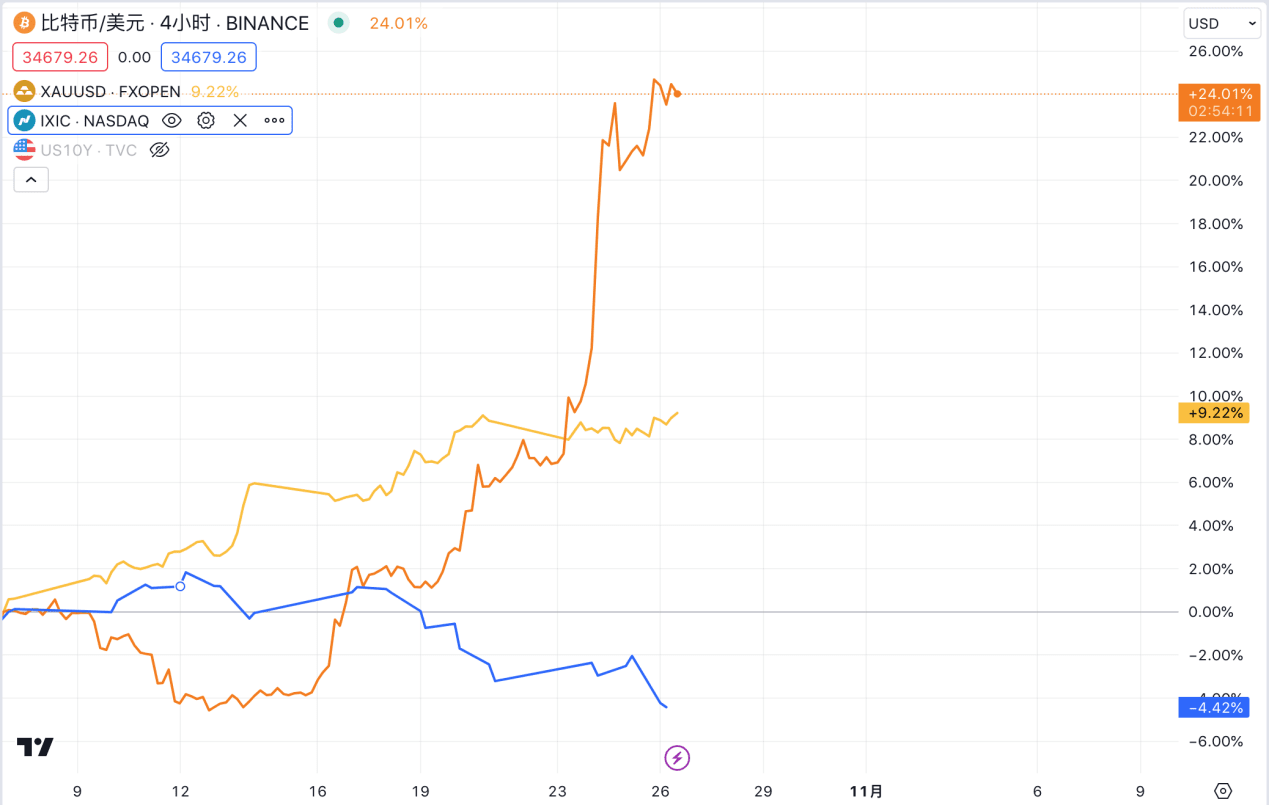

Complétez les changements de prix des actifs avant cette vague de marées du dollar américain avant le conflit russo-ukrainien pour mieux comprendre les changements de divers actifs dans un cycle complet. L’apparition de l’épidémie de COVID-19 début 2020 a fait chuter les anticipations d’inflation, obligeant la Réserve fédérale à réduire considérablement ses taux d’intérêt à 0-0,25 % et à lancer un QE illimité fin mars 2020. Les prix des actifs ont augmenté collectivement et les prix de l'or ont augmenté le plus rapidement. En août 2020, le prix de l'or à Londres a atteint un niveau record de 2 075 dollars américains l'once, puis a commencé à reculer, passant de 6 631 le 30 mars 2020 à 6 631 en novembre ; 21 décembre 2021 À 16 212 points, le Nasdaq a augmenté au total de 144 % ; au cours de la même période, le BTC est passé de 6 850 $ à 58 716, soit une hausse totale de 757 %.

Depuis 2020, avec l'entrée des fonds traditionnels, le prix du BTC a montré de plus en plus les caractéristiques de certaines grandes classes d'actifs. Au cours de cette période, la hausse et la baisse du BTC sont plus cohérentes avec la tendance du Nasdaq. La performance de l'or ici est considérée comme reflétant sa fonction de valeur refuge pendant la période particulière de l'épidémie, la propagation de la panique épidémique et les inquiétudes concernant une grave détérioration économique sont les forces motrices de la hausse des prix de l'or en plus du prix réel. d'un autre côté, la nouvelle épidémie de couronne a également provoqué des obstacles dans le transport de l'or, faisant grimper le prix de l'or plus rapidement.

Nous pouvons constater que que ce soit en regardant la hausse et la baisse à long terme de ce cycle de marée du dollar américain, ou en regardant les conflits géopolitiques à court terme, BTC ne montre pas de propriétés de couverture évidentes, mais sa performance initiale est plus cohérente avec le Indice Nasdaq. Forte corrélation. Il convient de souligner que le prix de l’or, ce qu’on appelle une valeur refuge, présente des caractéristiques financières très fortes dans le grand cycle. Il est également affecté par les taux d’intérêt à long terme et maintient la même tendance de prix que le Nasdaq. .

4. Perspectives des tendances futures

En octobre, de nombreux responsables de la Fed ont fait des remarques conciliantes. Par exemple, le président de la Fed de Dallas, Logan, qui était auparavant plus belliciste, a déclaré que la hausse des rendements obligataires américains pourrait réduire la nécessité d'augmenter les taux d'intérêt, Jefferson a déclaré cela lors de l'évaluation de la politique monétaire future ; , il considérerait le resserrement des conditions financières provoqué par la récente hausse des rendements obligataires. Dans son discours à l'Economic Club de New York le jeudi 19 octobre, le président de la Réserve fédérale, Powell, a laissé entendre que tant que les récents efforts visant à réduire l'inflation continueront de progresser, la hausse des rendements obligataires américains à long terme pourrait amener la banque centrale à continuer à suspendre les hausses de taux d'intérêt lors de la prochaine réunion, mais en même temps La Fed continuera de travailler pour réduire durablement l'inflation à 2% et n'exclut pas la possibilité d'augmenter à nouveau les taux d'intérêt à l'avenir. Après le discours de Powell, la. La probabilité qu'il n'y ait pas de hausse des taux d'intérêt en novembre, implicite par les contrats à terme sur les taux d'intérêt du CME, s'est élevée à 99,9 %, mais en 10 ans, les taux d'intérêt obligataires américains ont encore augmenté la semaine dernière et ont dépassé une fois 5,0 % au cours de la séance. Ce n'est plus un sujet de jeu pour les traders sur les rendements obligataires américains. La hausse des taux d'intérêt le jour du discours peut, d'une part, refléter l'attitude prudente de Powell. Le discours a été interprété comme un ton belliciste. on craignait également que la fiscalité américaine continue de se développer et d’augmenter les émissions de dette.

Dans l’ensemble, il semble que, sur la base des données économiques actuelles, le niveau de 5 % du rendement des obligations américaines à dix ans soit considéré comme la position la plus élevée par la Réserve fédérale. Les rendements des obligations américaines à court terme continueront à atteindre des niveaux élevés. à long terme, selon le dot plot et les prévisions du marché, la réunion de la Fed de l'année prochaine Il est probable que les taux d'intérêt commenceront à baisser et que le changement de l'axe principal de la politique monétaire de la Réserve fédérale modifiera la logique sous-jacente la plus importante de allocation d’actifs mondiale en 2024. D’une manière générale, la fenêtre d’allocation de l’or et du BTC approche, et c’est davantage une question de timing.

1. Or

Le rendement réel des bons du Trésor américain reste le principal moteur des prix de l’or. Après l’inversion du cycle l’année prochaine, la relation négative entre l’or et le rendement réel des bons du Trésor américain à 10 ans sera rétablie. deviendra à nouveau le principal moteur durable des prix de l'or. Deuxièmement, la tendance générale à la multipolarisation du système monétaire international, la promotion de l'« altermondialisation » et la hausse des monnaies non américaines affecteront le crédit ; du dollar américain à long terme, ce qui soutient la poursuite des achats d'or par la banque centrale. Par conséquent, à long terme, l'or devrait ouvrir la voie à un cycle ascendant sous la double influence des forces d'inversion du cycle et de changement structurel, dépassant ainsi le sommet historique précédent.

Les prix de l’or resteront volatils à court terme, la géopolitique restant le principal facteur d’influence et l’évolution des prix selon que le conflit israélo-palestinien s’étende ou non à d’autres régions du Moyen-Orient. L'auteur estime que si le conflit se limite aux Palestiniens et aux Israéliens, la croissance de l'or cessera très probablement et il sera difficile de dépasser le niveau de pression psychologique de 2 000 dollars américains l'once en cas de conflit entre la Palestine et Israël ; se propage aux pays producteurs de pétrole voisins tels que l’Iran et l’Arabie Saoudite, même dans des cas extrêmes. Le déclenchement d’un embargo pétrolier ou une baisse soudaine de la production pourrait avoir un impact plus important sur la chaîne d’approvisionnement en pétrole brut, provoquant de nouvelles augmentations des prix du pétrole brut et de l’or. dans le même temps, la hausse des prix de l’énergie et sa transmission aux prix des autres matières premières entraîneront un rebond de la croissance de l’IPC, provoquant davantage de problèmes dans l’environnement macro. Compte tenu de la situation actuelle, la probabilité que le premier scénario se produise pourrait être plus élevée.

2.BTC

De même, à mesure que la Réserve fédérale ouvrira le prochain cycle en 2024, la liquidité globale du marché s'améliorera, l'appétit pour le risque des investisseurs mondiaux augmentera et la logique unique du marché se superposera. Affecté par l'ETF et la réduction de moitié du marché, Bitcoin réapparaîtra dans le marché. marché haussier. Il devrait également franchir le sommet précédent. Le facteur déterminant à court terme reste l'approbation par la SEC du spot BTC ETF, et le prix du BTC a récemment augmenté fortement pour atteindre plus de 34 000 $. Concernant l’impact spécifique des ETF au comptant sur les prix du BTC et les prévisions de prix du BTC après le passage, nous aurons une discussion approfondie dans les futurs rapports de recherche, alors restez à l’écoute.

Cet article représente uniquement l’opinion personnelle de l’auteur et ne constitue en aucun cas un conseil en investissement pour quiconque.