Les comptes portefeuille sont un élément indispensable pour accéder au Web3, et le modèle UTXO du réseau Bitcoin et le modèle de compte du réseau Ethereum ont toujours été comparés. Bien sûr, les deux modèles ont leurs propres mérites. Nous ne pouvons pas simplement dire lequel est le meilleur. Pouvez-vous me dire quels scénarios sont les plus adaptés ?

Mais en fait, le compte Ethereum EOA utilisé à des fins de comparaison est un produit relativement primitif, à savoir :

Les droits de contrôle de compte sont uniques, avec seulement une autorisation de signature et une non-signature. Qu'il s'agisse d'une transaction d'une valeur de 1 dollar américain ou d'une transaction de 100 millions de dollars américains, vous devez d'abord approuver, puis signer pour confirmer la transaction. Il n'y a alors qu'une seule différence de signature entre l'autorisation frauduleuse et la transaction normale, ce qui effraie chaque nouvel utilisateur lorsqu'il interagit. Bien que Metamask permette désormais aux utilisateurs de choisir le montant de l'approbation lors de l'approbation des autorisations de jeton, pour des interactions fréquentes, au lieu de consommer des frais de gaz pour plusieurs approbations, les utilisateurs préfèrent autoriser directement la limite supérieure. Comparés au modèle de compte Web2 comme l'authentification à deux facteurs (2FA) ou U-shield pour contrôler les risques liés aux transactions de gros montants, et au scanner facial ou au paiement sans mot de passe pour faciliter les transactions de petits montants, les comptes EOA sont très ennuyeux et difficiles à utiliser.

Le seuil élevé des frais de gaz bloque un grand nombre de nouveaux utilisateurs. Le réseau principal Ethereum et Layer2 comme Optimism/Arbitrum utilisent des jetons ETH comme jetons Gas, ce qui oblige les utilisateurs à convertir la monnaie fiduciaire en pièces stables en dollars américains, puis à la convertir en ETH, puis à transférer l'ETH vers le portefeuille. De nombreux utilisateurs n'ont découvert qu'ils avaient besoin d'ETH comme gaz qu'après avoir transféré des pièces stables en USD dans leurs portefeuilles et ont dû acheter à nouveau de l'ETH. De plus, les chaînes publiques telles que BSC/Polygon/Solana utilisent toutes leurs propres jetons Gas, ce qui constitue un autre piège pour les nouveaux arrivants. De plus, de nombreux utilisateurs ne souhaitent pas vraiment acheter des jetons Gas au comptant, mais comme ils doivent interagir sur la chaîne, ils doivent laisser un grand nombre de jetons Gas redondants dans leurs portefeuilles.

Vitalik sait depuis longtemps que les comptes EOA sont difficiles à utiliser. L’équipe Ethereum tente également de résoudre ce problème, et l’abstraction des comptes est l’une des solutions. Cependant, comme il était impossible de modifier le consensus sous-jacent d'Ethereum pour l'abstraction des comptes, l'abstraction des comptes n'a pas vraiment reçu d'attention et est devenue un sujet brûlant jusqu'à la proposition d'ERC-4337, un portefeuille de contrats intelligents basé sur la couche application.

Après avoir brièvement présenté l'abstraction de compte et l'ERC-4337, cet article spéculera sur l'évolution future du système de compte Web3 et la propriété des entrées de trafic en fonction de l'application de l'abstraction de compte et du développement du système de compte Web2.

D'un point de vue écologique, dans le passé, les utilisateurs devaient utiliser EOA pour effectuer des opérations complexes sur la chaîne, et en raison du développement limité de l'écologie actuelle sur la chaîne, seuls des protocoles limités peuvent être fournis et les besoins réels des utilisateurs ne peuvent pas être satisfaits efficacement. L’abstraction de compte simplifie l’exécution des opérations ci-dessus. Seule une saisie utilisateur est nécessaire pour obtenir un résultat, sans clics fréquents ni signatures fastidieuses. On peut dire que la mise en œuvre de l’AA a fait passer l’écologie de la chaîne d’une domination des vendeurs à une domination des acheteurs.

Abstraction de compte et ERC-4337

Que signifie spécifiquement l’abstraction de compte (AA) ? Résumer les technologies et les structures de données sous-jacentes pour simplifier les étapes opérationnelles pour les utilisateurs et les développeurs. En termes simples, cela signifie la fonctionnalité de « mise en œuvre de CA basée sur EOA ».

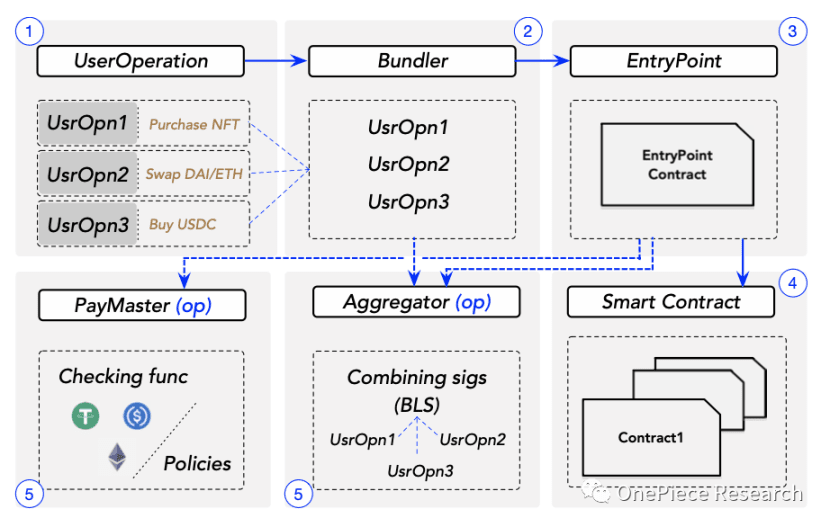

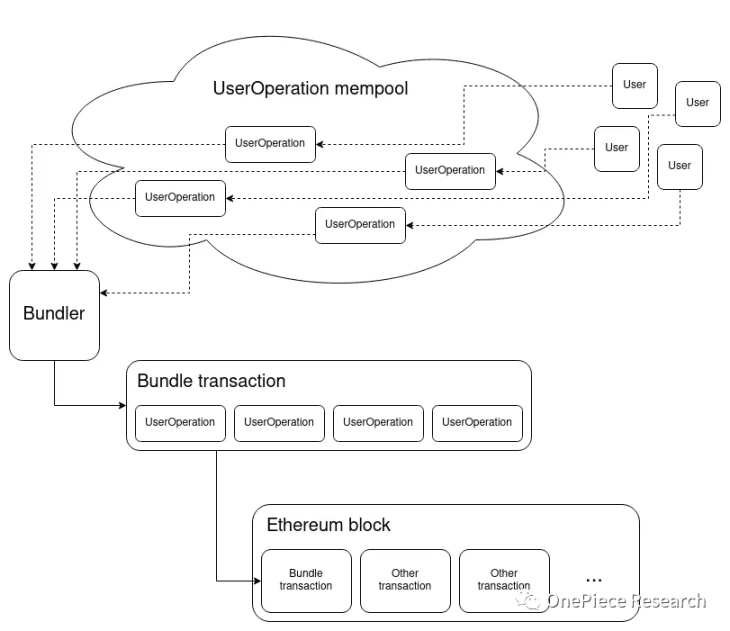

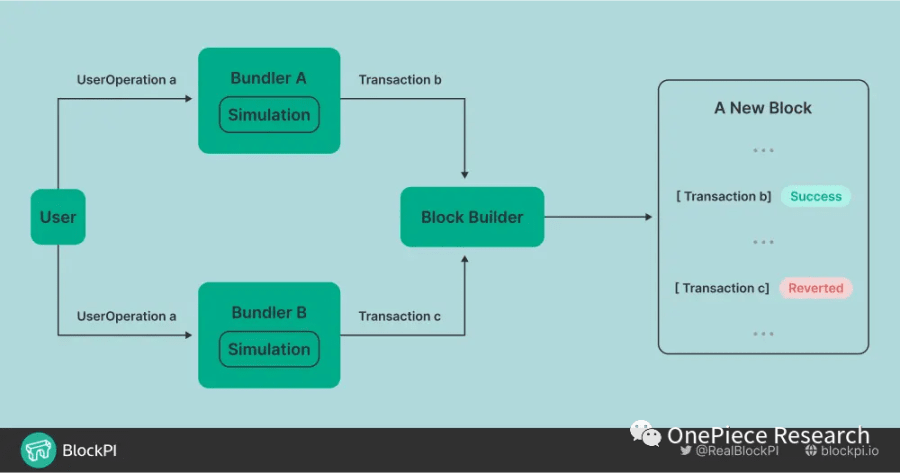

L'ERC-4337 est devenu la norme de base pour l'AA. ERC-4337 présente UserOperation, une transaction spéciale qui représente l'intention de l'utilisateur et permet aux comptes de contrat d'effectuer des opérations de manière proactive. Ces opérations utilisateur sont gérées par un rôle appelé Bundler, qui simule l'exécution de l'opération utilisateur et ajoute les opérations valides à un pool de transactions spécial. Le contrat EntryPoint valide et exécute ensuite ces UserOperations pour répondre à l'intention de l'utilisateur.

Types de comptes

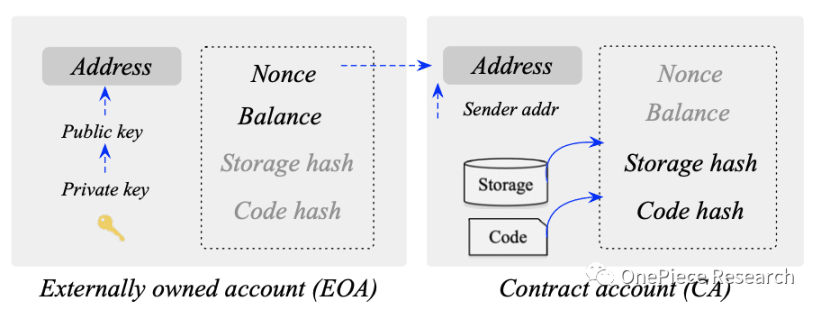

Il existe deux principaux types de comptes dans Ethereum : les comptes EOA (comptes détenus en externe) et les comptes de contrat.

La longueur de l'adresse d'un compte EOA est de 20 octets, calculée à partir de la clé privée générée lors de sa création par l'utilisateur et de la clé publique générée par l'algorithme de cryptage à courbe elliptique. Le statut du compte EOA comprend le nombre de transactions (Nonce) et le montant des actifs (Solde). Les adresses des comptes de contrat font également 20 octets, mais elles sont calculées à partir de l'adresse de l'expéditeur et du Nonce de la transaction de création de contrat. L'état du compte de contrat inclut la quantité du contrat (Nonce), la quantité d'actifs (Balance), le hachage du code (CodeHash) et le hachage de la racine de stockage (StorageRoot), qui est la valeur de hachage du nœud racine de l'arbre Merkle Patricia Trie utilisé pour stocker les données du contrat.

Le type de compte et les informations sur le statut sont essentiels pour les transactions et l'exécution des contrats intelligents sur Ethereum, et constituent également la différence entre EOA et CA.

Source : (Abstraction de compte, analysée par Qin Wang∗, Shiping Chen∗ ∗CSIRO Data61, Australie)

commerce

Les transactions Ethereum incluent les informations sur l'expéditeur et le destinataire, les signatures numériques, les heures de transaction, le montant des fonds transférés, les données facultatives, la limite de gaz et les frais de transaction. Les 2 types de comptes différents mentionnés ci-dessus donnent lieu à 2 types de transactions de communication complètement différents.

Au cours du processus de signature, les données de transaction sont hachées et signées numériquement. Le vérificateur vérifie la validité de la signature en calculant les points sur la courbe elliptique. Il n'est pas nécessaire d'obtenir la clé privée de l'expéditeur, uniquement les informations de transaction et la clé publique. La récupération de la clé publique est réalisée grâce à la valeur v dans la signature, garantissant la sécurité de la signature et l'efficacité de la vérification.

Abstraction de compte

La structure de transaction et le processus de vérification de signature d'Ethereum révèlent un fait important : le compte qui initie la transaction doit être un compte EOA avec une paire de clés publique-privée.

Les comptes de contrat ne peuvent pas initier activement de transactions en raison de l'absence de paires de clés publiques et privées. Au lieu de cela, après avoir reçu une transaction, ils exécutent automatiquement le code du contrat intelligent dans le compte en fonction des informations de la transaction, ou envoient des informations de transaction à d'autres comptes, ou même créent un nouveau contrat intelligent. Par conséquent, les portefeuilles actuellement créés par les applications de portefeuille grand public telles que Metamask sont tous des comptes EOA. Cependant, les comptes EOA présentent certains défauts d'utilisation : risques liés aux clés privées, algorithmes de signature limités, autorisations de signature excessives et restrictions sur les frais de transaction.

Les comptes de contrat peuvent stocker du code et des données et exécuter une logique de contrat intelligent prédéfinie pour résoudre les problèmes ci-dessus des comptes EOA. Cependant, les comptes contractuels ne peuvent pas initier activement des transactions.

L'abstraction de compte est une amélioration par rapport aux deux comptes ci-dessus, tentant de brouiller la frontière entre les deux et de la transformer en un compte universel contenant une logique complexe, afin que le compte puisse avoir les fonctions de CA (compte de contrat) et de compte EOA.

ERC-4337

ERC-4337 a complété la fonction d'abstraction de compte sans modifier la couche de consensus Ethereum et est devenu la solution finalement adoptée par Ethereum. En fin de compte, la vision ultime de la correspondance hors chaîne et des transactions sur la chaîne sera réalisée.

Source : (Abstraction de compte, analysée par Qin Wang∗, Shiping Chen∗ ∗CSIRO Data61, Australie)

• Opération utilisateur

ERC-4337 introduit un nouveau concept appelé UserOperation pour résoudre le problème selon lequel les comptes de contrat ne peuvent pas initier activement des transactions, tout en évitant de modifier le type de transaction sous-jacent du protocole Ethereum.

Une UserOperation est similaire à une transaction standard, mais elle représente uniquement l'intention de l'utilisateur plutôt qu'un comportement transactionnel direct. Les transactions standard sont envoyées au mempool d'Ethereum, puis combinées en un bloc complet par le chercheur et le constructeur, et enfin envoyées à la blockchain par le proposant, sélectionnant généralement le bloc avec la récompense la plus élevée. En revanche, UserOperation n'est pas une véritable transaction, donc ERC-4337 introduit un nouveau mempool et un rôle appelé Bundler pour exécuter UserOperation de manière décentralisée. Cette innovation permet de traiter et d’exécuter l’intention de l’utilisateur sans avoir à participer directement au processus de transaction standard.

Source : ERC 4337 : abstraction de compte sans modifications du protocole Ethereum

• Groupeur

Lorsque Bundler traite UserOperation, il effectue d’abord une vérification de validité de base, puis simule l’opération pour confirmer la validité de la signature. Si la simulation réussit, l'opération utilisateur sera ajoutée au mempool d'opérations utilisateur pour attendre l'exécution réelle sur la chaîne. Pour garantir la cohérence entre la simulation et l'exécution réelle, UserOperation restreint l'accès aux variables susceptibles de changer pendant l'exécution et autorise uniquement l'accès aux données liées à l'adresse de l'expéditeur. Le Bundler peut regrouper les opérations utilisateur selon ses propres préférences, en donnant la priorité aux opérations qui paient des frais plus élevés. Enfin, le Bundler envoie le lot d'opérations valide au contrat EntryPoint pour une exécution en chaîne.

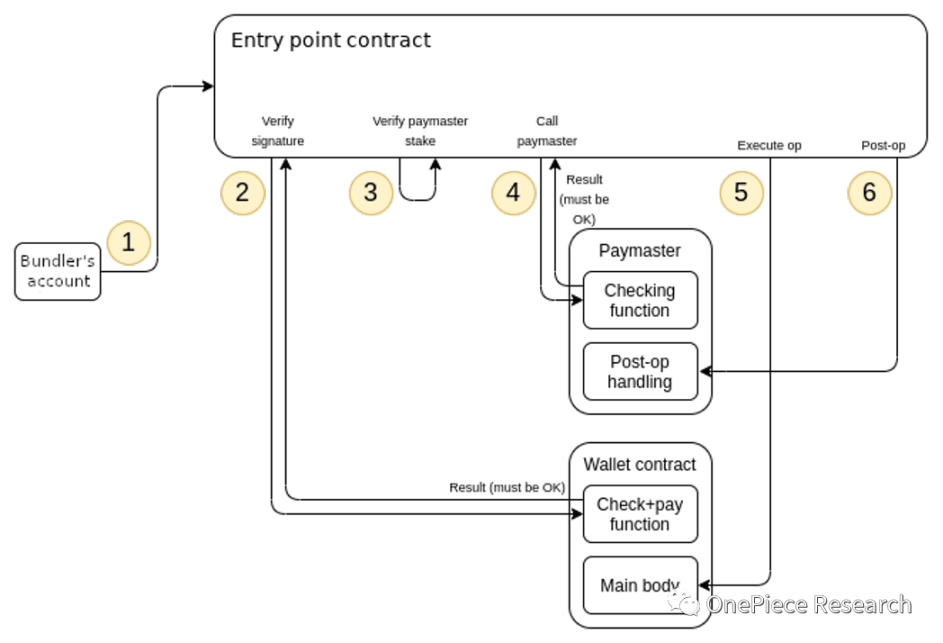

• Point d'entrée

EntryPoint est un contrat singleton dans Ethereum, dont la tâche principale est de gérer l'exécution de UserOperation. Il possède deux fonctions clés : handleOps et handleAggregatedOps, qui valident toutes deux d’abord UserOperation, puis exécutent l’opération. La vérification comprend la vérification des comptes, la validité des signatures et le paiement des frais. Pendant la phase d'exécution, le code du contrat intelligent dans le compte de contrat cible est appelé à l'aide des données de UserOperation. Différents protocoles de portefeuille de contrats intelligents peuvent avoir différentes méthodes d'analyse et d'exécution.

Source : ERC-4337 : Abstraction de compte à l'aide d'Alt Mempool

• données

Selon le rapport de données semestriel ERC-4337 de SixdegreeLab :

Après le déploiement du contrat ERC-4337, plus de 687 000 portefeuilles AA ont été créés sur la chaîne et plus de 2 millions d'UserOps ont été appelés. Cependant, 88,24 % des portefeuilles AA n'ont pas été utilisés plus de 5 fois, la plupart d'entre eux étant utilisés pour des transferts directs ou la frappe de NFT.

Parmi les 15 000 Bundlers, Pimlico détient la plus grande part de marché avec 43,48 %, tandis qu'Alchemy a généré son chiffre d'affaires le plus élevé de son histoire, soit environ 20 000 $.

Cependant, 97,18 % des transactions groupées ne contiennent qu'un seul UserOp, ce qui signifie que 90 % des Bundlers ne peuvent pas réaliser de profit grâce aux transactions groupées.

Au total, 117 Paymasters ont payé 465 000 $ en frais de gaz pour 19 millions d'UserOps, dont Pimlico a payé 43,45 %.

ZeroDev domine Wallet Factory, déployant 62,63 % des comptes.

Le moyen le plus couramment utilisé pour créer un portefeuille AA est LEGO, qui utilise différents Paymaster, Wallet Factory et Bundler tiers.

On peut constater que le taux d’adoption de l’ERC-4337 a encore beaucoup de marge de croissance et que la construction de l’infrastructure ne fait que commencer, ce qui rend l’avenir de l’AA plein de possibilités. Avec l’essor de Layer2 et des applications sociales, l’utilisation des portefeuilles AA va inaugurer une vague de croissance rapide.

La direction du développement de l'abstraction des comptes

Après avoir compris les principes de base de l'abstraction de compte et l'architecture de l'ERC-4337, nous explorerons plus en détail les méthodes d'expansion de l'AA. Nous n'entrerons pas dans les détails des fonctions de base des portefeuilles de contrats intelligents telles que l'absence de clé privée et l'absence de gaz, mais nous chercherons davantage de possibilités dans les composants de l'AA :

Architecture

Abstraction de compte natif

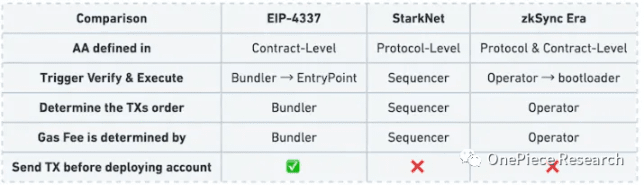

ERC-4337 n'est qu'une solution de couche applicative à la situation actuelle dans laquelle Ethereum ne peut pas modifier le consensus sous-jacent. Bien qu'il puisse populariser le concept d'abstraction de compte à grande échelle, il interagit en fin de compte sous le couvert de comptes contractuels. La consommation de gaz supplémentaire dans le processus de vérification, l’adoption d’autres ERC concurrents et l’interdiction pour les dapps d’interagir avec les comptes contractuels sont autant de facteurs qui entravent la croissance de l’ERC-4337.

Par conséquent, l’abstraction de compte native, en particulier l’abstraction de compte native de couche 2, est particulièrement importante. Parmi les couches 2 actuelles, seules les chaînes Starknet et ZKSync prennent en charge l'abstraction de compte native. Comme le montre la figure ci-dessous, il n’y a pas de Bundler et de Paymaster dans le schéma d’abstraction de compte natif. Starknet utilise Sequencer pour déterminer l'ordre de transaction, payer le gaz et exécuter. ZKSync détermine l'ordre de transaction et paie le gaz via l'opérateur, puis appelle le chargeur de démarrage pour fonctionner ensemble.

DeBank Chain, qui prétend être construit sur OP Stack, doit également intégrer nativement un système similaire à l'abstraction de compte au niveau de la chaîne, mais l'architecture spécifique ne sera connue que lorsque son réseau principal sera lancé.

Source : (Introduction à l'abstraction de compte native dans zkSync)

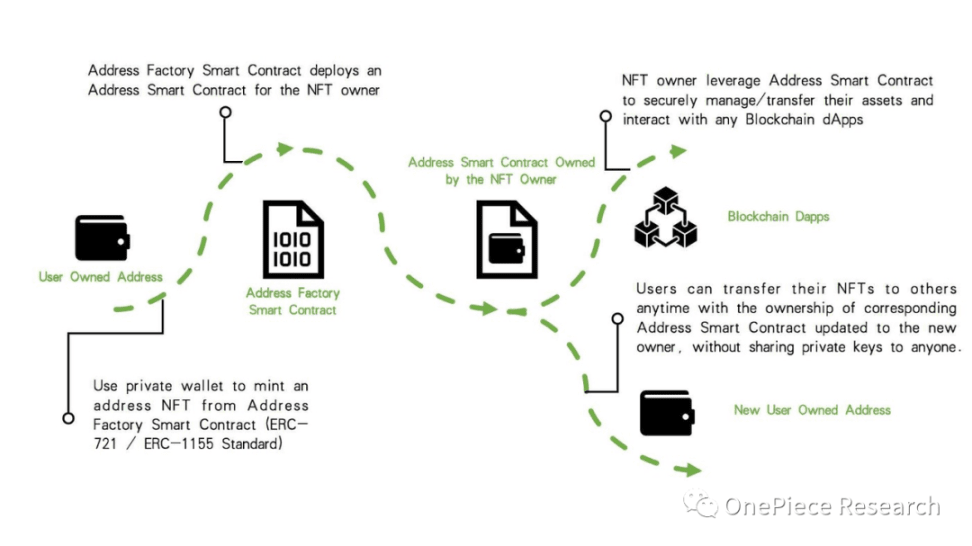

Portefeuille de contrats NFT

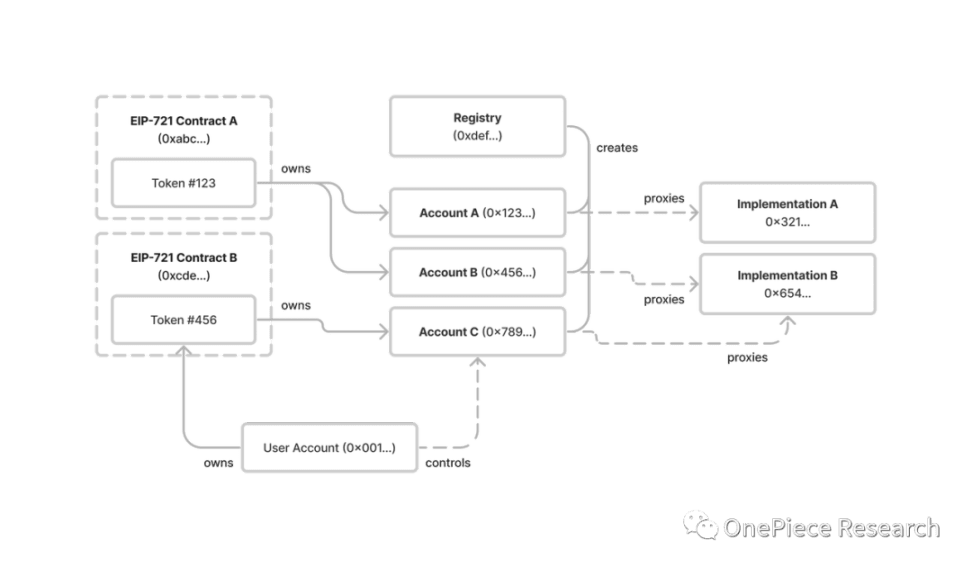

Les portefeuilles de contrats NFT sont un schéma d'abstraction de compte de couche applicative similaire à ERC-4337. Ils permettent aux comptes EOA d'avoir les fonctions des comptes CA via NFT, plutôt que d'appeler le contrat EntryPoint via Bundler. Il existe actuellement deux implémentations principales de portefeuilles de contrats NFT : ERC-6551 et le protocole A3S.

ERC-6551 permet aux utilisateurs d'utiliser le NFT standard ERC-721 dans leur portefeuille EOA en tant que contrôleur pour contrôler un ou plusieurs portefeuilles de contrats intelligents nouvellement créés, faisant ainsi correspondre un ou plusieurs comptes de contrats intelligents pour les NFT existants via des « contrats enfichables » sans modifier le code ERC-721. Cette approche combine les NFT existants avec l’abstraction de compte, ce qui non seulement ouvre les scénarios d’application des NFT mais popularise également le concept d’abstraction de compte.

Source : (EIP-6551)

Le protocole A3S utilise le contrat intelligent du NFT lui-même comme portefeuille de contrat intelligent, ce qui signifie que les actifs du portefeuille se trouvent sur le compte de contrat intelligent du NFT et suivent entièrement le transfert de propriété du NFT. Il n'est pas nécessaire de connecter un compte de contrat comme portefeuille pour le contrat NFT comme ERC-6551. Le portefeuille de contrats NFT est implémenté selon un chemin plus court, mais cela signifie également une incompatibilité avec les NFT existants.

Source : (Gitbook du protocole A3S)

En termes d'unification des adresses de portefeuille multi-chaînes, les deux solutions utilisent la valeur d'obfuscation Salt pour obtenir la même adresse sur différentes chaînes publiques compatibles EVM, afin de résoudre le problème de confusion dans les adresses multi-chaînes des comptes de contrat. C'est également le problème qui a fait perdre à Wintermute 20 millions de jetons OP lors du transfert vers des adresses multi-signatures sur différentes chaînes.

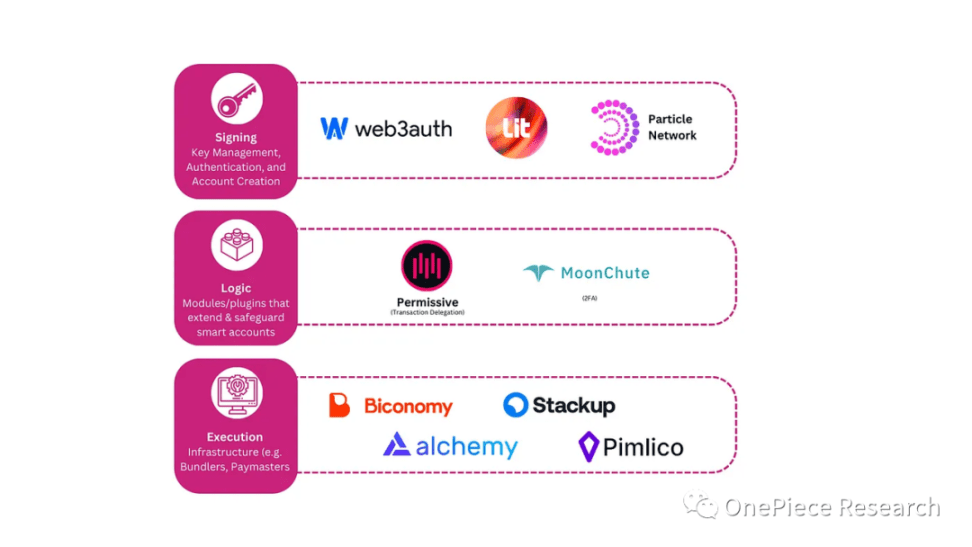

Modularité et abstraction multi-chaînes

L'importance de l'abstraction de compte modulaire est de minimiser le coût de développement et de maintenance comme OP Stack, permettant aux développeurs de portefeuilles de se concentrer davantage sur le produit lui-même plutôt que sur la construction et la maintenance de l'infrastructure sous-jacente. Bien entendu, l’écosystème modulaire ainsi établi est également le fondement de la plateforme modulaire, il faut donc implémenter une abstraction de compte modulaire :

• Intercomposabilité des modules (EIP-6900 tente d'établir une implémentation standard)

• Diversité des fonctions du module (schéma de signature/confidentialité/anti-MEV/dépôt et retrait/intention, etc.)

• Sécurité (chaque module dispose d'une norme unifiée pour éviter les conflits de stockage)

• Abstraction multi-chaîne (Vitalik a proposé d'utiliser un contrat de magasin de clés à chaîne unique unifié pour réaliser une collaboration de compte de contrat intelligent multi-chaîne)

Nous avons mentionné ci-dessus que Salt est utilisé pour rendre les adresses de compte de contrat intelligent multi-chaînes cohérentes, mais les adresses cohérentes ne sont que la première étape. Ce qui est plus important est de faire en sorte que les utilisateurs ne soient pas conscients des opérations inter-chaînes, c'est-à-dire de l'abstraction multi-chaînes. Il s’agit d’une étape importante dans la modularisation et d’une étape importante dans l’abstraction des comptes.

Source : (L'avenir des comptes intelligents : modulaires, spécialisés et multichaînes)

Vérification de la signature

Nous avons mentionné précédemment que toute transaction sur Ethereum ne peut être initiée que par EOA et payer ETH en tant que gaz. De plus, l'EOA ne peut utiliser que le schéma de signature ECDSA, ce qui rend l'utilisation de l'EOA très lourde et monofonctionnelle, et il existe également un risque de fuite de clé privée. Le jour où les ordinateurs quantiques sortiront sera également le jour où les comptes Ethereum EOA deviendront des agneaux à abattre.

Algorithme de signature

Au niveau de la signature, il existe actuellement des solutions qui utilisent des contrats intelligents pour mettre en œuvre la multi-signature et la récupération sociale (Gnosis Safe et Argent), et il existe également des solutions qui utilisent ce qu'on appelle l'abstraction de signature pour réaliser une interaction libre avec des contrats dans un périmètre donné après une seule autorisation (Lens Protocl). Mais selon « Pas vos clés, pas vos pièces », nous pouvons prêter plus d’attention à l’algorithme de signature lui-même :

• Agrégation de signatures

Des signatures plus efficaces et plus simples peuvent être obtenues grâce à Schnorr ou BLS, qui peuvent non seulement réaliser des signatures multiples à partir de la couche inférieure, mais également réduire la consommation de gaz grâce à des signatures agrégées. Bien sûr, ils ont tous leurs propres problèmes, comme le fait de nécessiter des cycles de communication supplémentaires, de ne pas être adaptés aux schémas multi-signatures avec des valeurs plus grandes de m et n, et de prendre beaucoup de temps pour faire correspondre la vérification.

• Signatures sécurisées post-quantiques

Les signatures à usage unique telles que Lamport ou W-OTS peuvent empêcher d’autres personnes d’utiliser des ordinateurs quantiques pour déchiffrer une partie de la clé publique-privée afin de falsifier des messages et des signatures.

Opération utilisateur

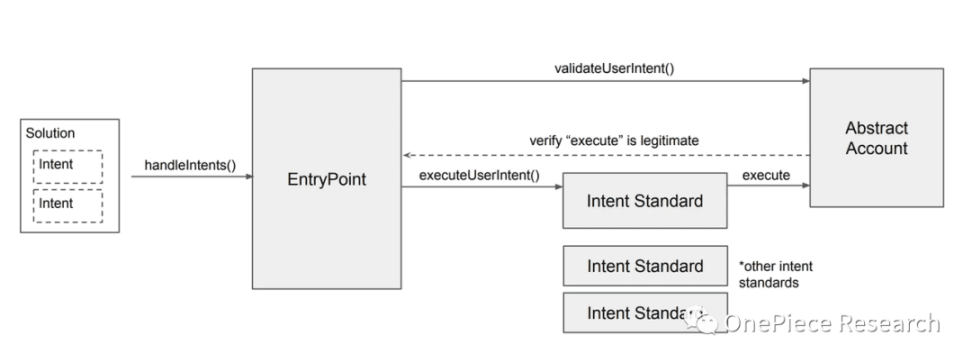

ERC7521 Centré sur l'intention

Lorsque nous comparons l'abstraction des comptes, en particulier ERC-4337, et l'architecture d'Intent Centric, nous pouvons constater que le Bundler et le Solver peuvent en fait être la même personne. C'est-à-dire que le contenu interactif de l'utilisateur « UserOperation » peut être donné par Bundler. Bundler analyse l'intention donnée par l'utilisateur et propose un chemin de solution correspondant. Ensuite, il confirme la légitimité du chemin vers l'utilisateur via le contrat EntryPoint pour empêcher Bundler de faire le mal, et exécute enfin le chemin d'intention vérifié.

La combinaison de l’abstraction de compte et de l’intention permettra l’abstraction simultanée des comptes et des interactions, obtenant ainsi une expérience utilisateur qui va au-delà du Web2.

Source : (ERC-7521)

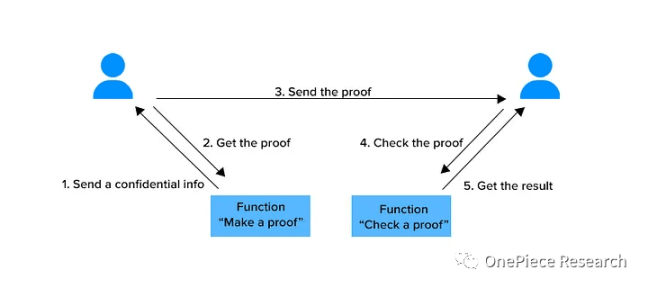

L'ensemble du processus de transaction peut être mis en œuvre via des processus de témoin/défi et de réponse, en utilisant la technologie de preuve ZK pour réaliser un paiement privé. Cela permet aux utilisateurs de prouver la validité des transactions sans révéler l'adresse réelle de l'expéditeur, et regroupe également plusieurs transactions en une seule preuve, réduisant ainsi la surcharge de calcul et améliorant considérablement l'évolutivité, ce que nous appelons la réduction des coûts et l'augmentation de l'efficacité. Certains utilisateurs professionnels qui doivent faire face à une supervision peuvent également effectuer des transactions distinctes et transparentes avec le régulateur pour répondre aux exigences de conformité réglementaire sans sacrifier la confidentialité.

Source : (ZKPayments : atteindre la confidentialité et l'évolutivité)

Regroupeur

Bundler MEV et Bundler Competition

Le regroupement de véhicules électriques et la concurrence entre regroupements sont tous deux le résultat d’une infrastructure imparfaite. Bundler MEV vient du fait que Bundler a des responsabilités de packaging de transactions similaires à Searcher. Bundler peut modifier l'ordre de soumission de UserOperation pour réaliser un profit, tandis que la concurrence entre Bundlers se produit lorsque différents Bundlers regroupent la même UserOperation. C'est similaire à la guerre du gaz du chercheur. Bien que le Bundler qui a empaqueté l'opération utilisateur mais ne l'a pas téléchargée sur la chaîne ait dépensé du gaz, la transaction a échoué.

Ils peuvent tous s'appuyer sur l'infrastructure existante, telle que MEV-Boost, pour ouvrir des canaux de communication entre les Bundlers et entre les Bundlers et les Block Builders. Etherspot développe un réseau p2p de mempool pour AA. Les opérations utilisateur en attente d'être empaquetées seront transmises dans ce réseau p2p. Une fois emballés et traités sur la chaîne, ils seront marqués et retirés de la liste pour éviter d'être emballés par plusieurs Bundlers.

Source : (Pourquoi le Bundler de l'ERC-4337 doit coopérer avec les constructeurs de blocs)

Caissier

Dépôt et retrait Paymaster

Paymaster peut payer les frais de gaz pour les utilisateurs et négocier avec eux pour utiliser n'importe quel jeton ou monnaie fiduciaire comme substitut. C'est donc une bonne solution pour Paymaster de coopérer avec les prestataires de services de paiement pour fournir des services de dépôt et de retrait aux utilisateurs.

L'équipe Visa a déployé deux contrats expérimentaux Visa Paymaster sur le réseau de test Ethereum Goerli, l'un pour déterminer si les utilisateurs peuvent payer des frais dans d'autres jetons, y compris des pièces stables en dollars américains, et l'autre pour essayer de sponsoriser directement les frais de transaction. Bien entendu, l'intégration de Paymaster avec les jetons ERC-20 existants nécessiterait l'utilisation d'une source externe ou d'un oracle sur la chaîne pour déterminer le prix du jeton et vérifier si le contrat Paymaster a l'approbation de facturer à l'utilisateur le jeton spécifié. Grâce à cette solution mature, les cartes Visa peuvent être directement connectées pour utiliser la monnaie légale afin de payer le gaz, et même converties en jetons ERC-20 en temps réel. L’abstraction des dépôts et des retraits réduira considérablement le seuil d’entrée pour les utilisateurs du Web2.

Évolution du système de compte Web3 et future entrée Web3

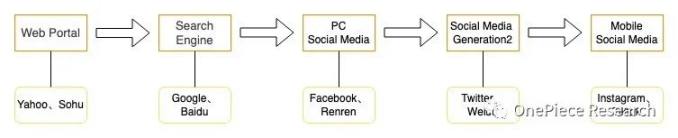

L’évolution des entrées de trafic réseau et des systèmes de comptes correspondants à l’ère du Web2 reflète le développement rapide de l’Internet de deuxième génération et les changements dans les besoins des utilisateurs.

Au début, les utilisateurs accédaient à Internet via des sites Web portails et étaient libres de choisir les ressources en ligne répertoriées par ces sites. Ensuite, l'avènement des moteurs de recherche a permis aux utilisateurs d'interroger des mots-clés via les moteurs de recherche, qui fournissent des résultats pertinents en analysant les URL. L’ère du Web2 a vu l’essor des plateformes sociales, à la fois sur PC et sur mobile. En plus d'utiliser activement les moteurs de recherche pour accéder au Web2, les utilisateurs peuvent également accéder passivement au Web2 via des informations sur des plateformes multimédias PC, ou accéder indépendamment au Web2 via des plateformes multimédias PC/mobiles. Durant cette période, il y a eu deux processus de passage du passif à l’actif, et un processus de décentralisation de l’information.

Le système de compte de Web2 est également en train de changer. Depuis les premiers SMS/MMS utilisant des numéros de téléphone mobile comme comptes, jusqu'à QQ/WeChat/blogs/Weibo établissant plusieurs comptes et obtenant de riches fonctions supplémentaires et des identités de réseau personnel indépendantes, ces plateformes ont introduit des profils et des listes de contacts, élargissant l'identification des utilisateurs d'une seule URL à un identifiant utilisateur et un graphique social plus complexes.

Avec le développement des technologies de réseau et de matériel, deux manières de développer leur propre écosystème ont émergé :

Après avoir établi leurs propres comptes et les avantages du trafic des systèmes de paiement, « iOS+Apple Pay+Apple Store » et « WeChat Pay + Mini Programs » ont ouvert un espace d'accès aux développeurs externes, gardant ainsi les utilisateurs dans leurs propres systèmes et renforçant l'écosystème.

« Taobao + Alipay » et « Douyin + Douyin Pay » développent leurs propres comptes et systèmes de paiement en fonction du trafic apporté par les applications populaires, et intègrent davantage d'autres applications pour établir un système de compte et de paiement unifié.

Les deux méthodes sont efficaces et ont leur propre niche. WeChat peut répondre à la plupart des besoins des utilisateurs au sein d'une seule application, tandis que le paiement Alipay peut également être trouvé dans les principales applications.

En résumé, l'entrée du trafic à l'ère du Web2 vise à donner aux utilisateurs plus d'initiative et de décentralisation, tandis que le système de compte est passé d'un système unique à un système riche et diversifié, et réalise le développement de sa propre écologie de deux manières.

Source : OP Research

Système de compte

L’évolution du système de comptes à l’ère du Web3 conserve certaines des ombres du Web2 tout en présentant un chemin de développement unique.

L’évolution du système de comptes à l’ère du Web3 poursuit certaines des caractéristiques du Web2, tout en présentant un chemin de développement unique. Dans le Web3, de nombreux types de comptes ont émergé, notamment des portefeuilles plug-in tels que Metamask, des portefeuilles logiciels tels que Math et Trust, des « plateformes d'exploitation » telles que dAppOS et Gnosis Safe, ainsi qu'UniPass intégré dans dApp et OKX Web3 Wallet intégré dans les échanges.

Les portefeuilles de plugins tels que Metamask sont comme les messages texte originaux qui peuvent répondre aux besoins les plus élémentaires des utilisateurs. Bien qu'ils puissent être utilisés partout, leurs fonctions sont trop limitées.

Les portefeuilles logiciels tels que Math et Trust sont comme QQ et WeChat, avec diverses optimisations et fonctionnalités qui améliorent l'expérience utilisateur en plus des fonctions de base, telles que la gestion multi-comptes/sections sociales/applications affiliées, etc.

Par rapport aux portefeuilles logiciels, les « plateformes d'exploitation » telles que dAppOS et Gnosis Safe sont allées plus loin en mettant à niveau les fonctions de base pour créer un autre système de compte avancé, similaire à Apple et WeChat, et ont développé des « mini-programmes » de support avec eux-mêmes comme noyau pour enrichir l'écosystème.

Les portefeuilles intégrés dans des applications telles que UniPass et OKX Web3 Wallet sont comme Alipay et TikTok Pay, qui utilisent un autre type de compte et de voie de paiement. Ils utilisent le trafic des applications populaires pour développer leurs propres utilisateurs et construire un écosystème grâce à des alliances.

Entrée de circulation

Nous avons mentionné dans cet article (Entrée de trafic Web3) :

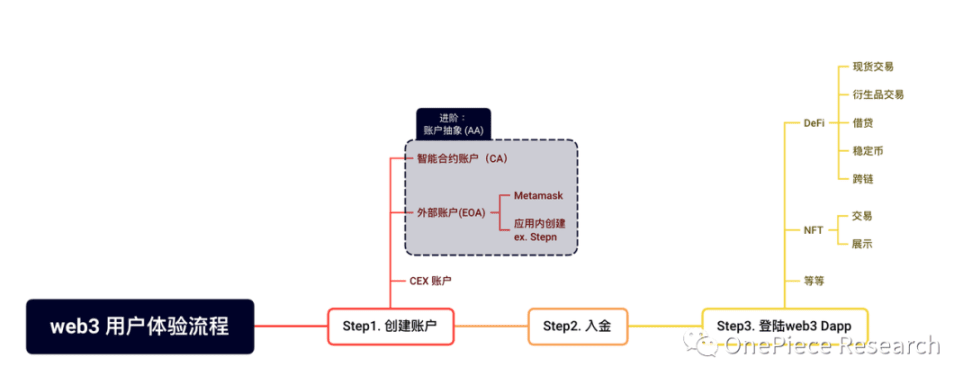

« En fonction du processus d'entrée des utilisateurs sur le Web3, nous pouvons définir les entrées de trafic Web3 en deux catégories :

Système de compte (dépôt et retrait et gestion de fonds) : échanges centralisés, projets de dépôt et de retrait indépendants, agrégateurs de dépôt et de retrait, distributeurs automatiques de cryptomonnaies, cartes bancaires de cryptomonnaies et transactions de gré à gré (OTC) ; Portefeuilles EOA, CA, MPC et abstraction de compte (AA).

Web3 dapp (outils, réseaux sociaux et divertissement) : DEX, NFT Marketplace, Domain Name, DeSoc, Copyright Trading Market, GameFi, X to Earn. "

Nous le pensons toujours aujourd’hui, mais selon la partie 2, tous ces portails peuvent faire partie du portefeuille AA. Cependant, ils divisent également de manière inversée le chemin d'adoption des portefeuilles AA en deux catégories, à savoir le compte et l'application mentionnés ci-dessus, que l'utilisateur obtienne d'abord le compte puis interagisse avec l'application ou interagisse d'abord avec l'application puis utilise le compte.

Mini-programme Wallet et Wallet en tant que service

Mini-programme Wallet et Wallet en tant que service

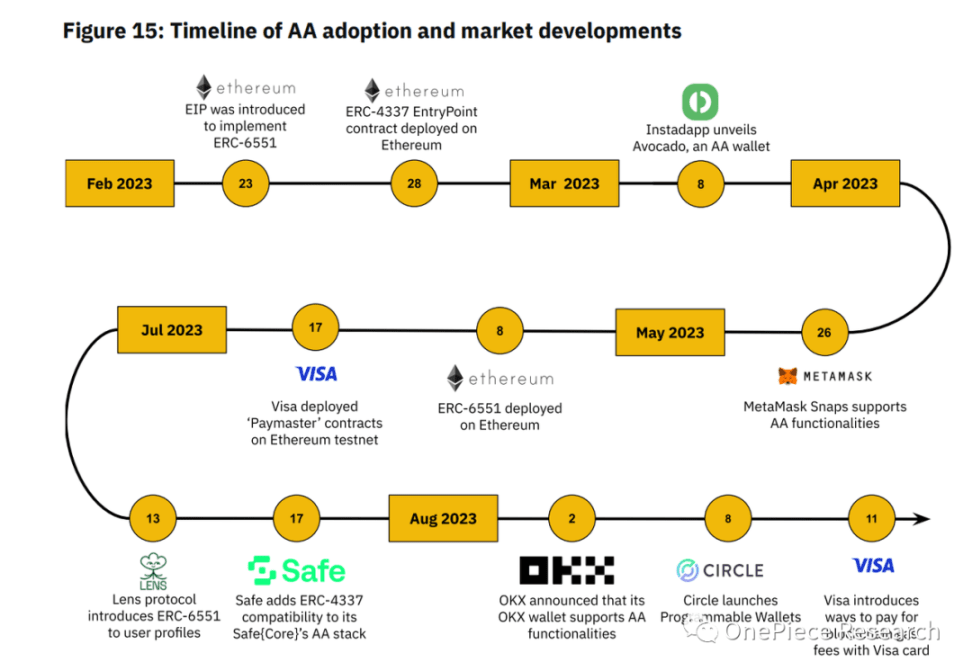

Lorsque nous examinons le processus d’adoption d’AA, nous pouvons constater qu’Instadapp a d’abord publié son produit de portefeuille AA indépendant Avocado, suivi de la sortie par Metamask du composant de mini-programme Snaps pour prendre en charge certaines fonctions AA. Le géant des paiements Visa a également rejoint Paymaster pour tester les eaux et se connecter aux paiements par carte Visa. Bientôt, l'application sociale Lens Protocol a tenté d'établir un portefeuille AA via ERC-6551, et Safe était également compatible avec ERC-4337 pour consolider son propre marché de « mini-programmes ». Suivant de près, OKX Wallet a pris en charge l'utilisation des portefeuilles AA, et Circle a choisi de publier son propre portefeuille AA.

À partir de là, nous pouvons facilement constater qu’il existe deux modes d’adoption de l’AA :

AA utilise des utilisateurs de portefeuille et des applets internes pour attirer et fidéliser les utilisateurs.

Les fournisseurs d'applications/d'échanges/de services de paiement exploitent leurs avantages en termes de trafic pour convertir les utilisateurs en utilisateurs de portefeuilles AA.

Cela nous amène également à la partie dont nous devons discuter : étant donné que l'écosystème en chaîne passera d'un marché de vendeurs à un marché d'acheteurs en raison de l'émergence de l'AA, pour quel modèle les utilisateurs paieront-ils ?

Source : (Binance Research : Rapport d'abstraction de compte)

Mini-programmes

À en juger par le taux d’adoption à court terme, le modèle AA qui développe un écosystème de mini-programmes basé sur son propre portefeuille sera plus facilement accepté par les utilisateurs. Il s’agit essentiellement d’une solution To C. Étant donné que la plupart des utilisateurs qui essaient actuellement le portefeuille AA sont toujours des utilisateurs Web3, le portefeuille lui-même ne leur est pas inconnu et ils peuvent l'utiliser directement sans compréhension supplémentaire. Les fonctions riches et l’expérience de fonctionnement fluide peuvent les attirer et les retenir. En prenant Snaps de MetaMask comme exemple, il permet à des tiers de développer des applets de portefeuille correspondantes via des interfaces API pour interagir avec des chaînes non EVM. Il semble attirer du trafic vers d'autres portefeuilles, mais en fait, il s'agit de construire un écosystème pour lui-même et d'éduquer les utilisateurs. Il ne fait aucun doute que le jour où MetaMask sera entièrement compatible avec ERC-4337 sera le jour où il deviendra le portefeuille AA leader.

Si l’on prend l’exemple de dappOS :

dappOS=Compte dappOS (EOA unifié multi-chaîne)+Réseau dappOS.

Compte dappOS : permet aux utilisateurs d'utiliser un « compte unifié » basé sur l'abstraction de compte au lieu d'un compte externe ordinaire (EOA). Cette approche permet aux utilisateurs de restaurer des comptes, de pré-traiter des transactions, d'automatiser l'exécution et d'autres fonctions. Dans le même temps, la méthode d’agrégation de portefeuilles multi-chaînes peut également permettre aux utilisateurs de gérer uniformément les actifs sur différentes chaînes.

Réseau dappOS : un réseau décentralisé qui aide les utilisateurs à automatiser les opérations de portefeuille et inter-chaînes et à compléter le processus d'interaction complexe derrière les transactions.

dappOS tente de séparer les concepts de comptes, de chaînes publiques et de jetons Gas, permettant aux utilisateurs d'avoir une expérience similaire à celle des comptes Web2. Cependant, comme elle en est encore à ses débuts, les dapps coopératives de la plateforme sont limitées, mais cela n’entrave pas la croissance de ses données utilisateurs. Étant donné que les utilisateurs sont motivés à entrer depuis EOA, en particulier ceux qui ont besoin d'une interaction multi-comptes et multi-chaînes, l'expérience interactive après la migration est supérieure au coût de la migration. Le plus important est qu'une fois que les utilisateurs entrent, ils ne quitteront pratiquement pas ce système de compte, car les utilisateurs sont également éduqués lors de son utilisation. Tout d’abord, les utilisateurs qui sont exposés aux portefeuilles AA au début ne peuvent pas utiliser les portefeuilles EOA. Deuxièmement, les portefeuilles tels que dappOS peuvent répondre à la plupart des besoins d'interaction des utilisateurs, et les utilisateurs n'ont pas besoin de migrer. Enfin, même si les utilisateurs souhaitent migrer, l’abstraction multi-chaîne invisible rendra l’ensemble du processus de migration fastidieux.

On peut constater que les produits de portefeuille matures peuvent acquérir et conserver plus rapidement les utilisateurs Web3 AA, tels que Safe, Avocado, OKX Wallet, etc.

Waas

Waas

WaaS est un portefeuille AA qui emprunte la voie de l'application par opposition au portefeuille AA qui emprunte la voie du mini-programme. D'abord l'application puis le portefeuille, c'est évidemment une solution To B. Les applications utilisent WaaS pour personnaliser leurs propres portefeuilles afin de correspondre aux fonctions du produit. Des modules WaaS standardisés sont fournis pour différentes applications parmi lesquelles choisir. Ils utilisent le trafic des applications pour étendre leur propre écosystème, créer une plate-forme de portefeuille AA, puis se tournent vers le C-end pour émettre des portefeuilles personnalisés pour les utilisateurs. Les utilisateurs peuvent librement faire correspondre les fonctions de portefeuille dont ils ont besoin.

Prenons l’exemple de Stepn. En tant qu'application hors cercle, Stepn compte des dizaines de millions d'utilisateurs dans le monde, et chaque utilisateur a créé un portefeuille via Stepn. Si Stepn dispose d'un portefeuille AA intégré et utilise le portefeuille comme noyau au lieu du simple jeton GMT, il continuera à développer l'écosystème, comme le marché d'échange MOOAR NFT ultérieur, les jeux de mahjong et Gashero. Ce portefeuille AA à lui seul peut amener des dizaines de millions d'utilisateurs supplémentaires sur l'ensemble du marché de la cryptographie, et ces utilisateurs sont tous des utilisateurs très fidèles de ce portefeuille AA car le coût de migration est extrêmement élevé pour eux.

Il en va de même pour le populaire Friend Tech. Chaque utilisateur de Twitter peut être un utilisateur potentiel de son portefeuille AA, et les dépôts et retraits en monnaie fiduciaire et le paiement en gaz peuvent permettre aux utilisateurs de surmonter les barrières d'interaction de Web3 et de s'intégrer rapidement à Web3.

Parmi les produits mis en service, on peut citer WaaS Pay et UniPass. Ces deux produits représentent respectivement les caractéristiques des portefeuilles WaaS :

• WaaS Pay est une plate-forme de déploiement de compte de contrat intelligent exploitant la suite de protocoles Safe{Core} et le SDK d'abstraction de compte Safe{Core}, conçue pour les organisations recherchant des paiements blockchain instantanés tout en privilégiant la confidentialité. Il fournit une interface conviviale et sans code pour personnaliser les fonctionnalités du compte de contrat intelligent telles que la connexion sociale, les rampes d'accès/de sortie de la monnaie fiduciaire et les transactions sans gaz pour les récepteurs. En facilitant les transactions anonymes grâce à des preuves à connaissance nulle (ZKP) via ZKBob, WaaS Pay garantit que les données financières sensibles restent sécurisées et confidentielles. La plateforme est alimentée par Polygon ZKEVM pour l'évolutivité et l'efficacité, tandis que les nœuds IPFS auto-hébergés avec Helia protègent les métadonnées sensibles.

• UniPass est essentiellement un SDK pour les dapps tiers, permettant aux dapps de contourner les clés privées de compte traditionnelles et une série de signatures et de restrictions de gaz ou la centralisation des clés privées de garde pour générer des adresses liées aux e-mails, et d'utiliser directement la vérification DKIM d'UniPass pour implémenter des comptes non dépositaires contrôlés par des e-mails. Dans le même temps, il simplifie les interactions en chaîne via Relayer, en réalisant des fonctions telles que l'absence de gaz/abstraction de signature/réponses sociales, etc., qui améliorent considérablement l'expérience d'interaction de l'utilisateur. En tant qu'application basée sur des scénarios, UniPass a choisi d'utiliser une approche de réseau social fédéré pour fournir des services personnalisés pour différentes applications tout en établissant un système de compte interopérable. Sur la base de l'interopérabilité de ce réseau social fédéral, tout en assurant la propriété des données et la protection de la confidentialité, les relations sociales seront mises sur la chaîne, et la preuve DID de propriété des données et des actifs sera établie pour attirer davantage d'applications à utiliser le SDK d'UniPass pour entrer dans le Web3. Les utilisateurs de ces applications deviennent naturellement des utilisateurs d'UniPass et l'utilisent pour continuer à interagir dans Web3 avec une adhérence extrêmement élevée.

De cela, nous pouvons également voir que le portefeuille AA de la route WaaS présente plus d'avantages en termes d'espace de croissance et d'acquisition d'utilisateurs Web2, mais c'est un excellent test de la qualité du produit et des capacités BD de l'équipe. Cependant, une fois l’effet de réseau formé, il aura une inertie de croissance et sera un type qui sera développé à un stade ultérieur.