Source originale : Anders Elowsson, chercheur Ethereum

Compilation originale : Deep Chao TechFlow

introduire

Je pense qu'il est très important d'atteindre le « Minimum Viable Issuance » (MVI, Minimum Viable Issuance), qui est un engagement important envers les utilisateurs ordinaires d'Ethereum. Le jalonnement devrait permettre de sécuriser Ethereum, plutôt que de devenir une taxe inflationniste tout en réduisant l’utilité et la liquidité et en créant un risque d’oligopole.

Ethereum est en constante évolution et pourrait diriger le système financier mondial à l’avenir. Nous devons supposer que « l’utilisateur moyen » aura à peu près la même compréhension du fonctionnement interne d’Ethereum que la personne moyenne du système financier actuel.

Bien entendu, nous ne pouvons pas supposer que l’utilisateur moyen sera motivé par une idéologie, comme ce fut le cas pour la création initiale d’Ethereum. Notre travail consiste à garantir que les bonnes incitations soient en place afin qu’Ethereum puisse se développer sans entrave.

Un principe de conception important qui existe depuis la naissance d'Ethereum est « l'émission minimale viable » (MVI), c'est-à-dire que la quantité d'ETH émise par le protocole ne doit pas dépasser la quantité requise pour une sécurité stricte. Ce principe est valable que ce soit sous Proof of Work (PoW) ou Proof of Stake (PoS).

Dans le cadre du PoW, le rôle du MVI est d’empêcher les mineurs de facturer des taxes inflationnistes excessives aux utilisateurs ordinaires. En conséquence, la récompense de bloc a été réduite de 5 ETH à 3 ETH et enfin à 2 ETH.

Dans le cadre du PoS, le principe MVI doit également être respecté et les taxes inflationnistes excessives ne doivent pas être facturées aux utilisateurs ordinaires. Les utilisateurs ordinaires ne devraient pas avoir à se soucier des détails du jalonnement pour éviter de voir leurs économies érodées ou de prendre en charge un ensemble de validateurs potentiellement censurables, etc.

Ainsi, MVI consiste en réalité à pouvoir maintenir le ratio de garantie (la proportion de tous les ETH promis) suffisamment élevé, mais pas plus élevé. Dans cet article, je vais essayer d'expliquer pourquoi l'émission au-delà du « montant minimum réalisable » réduit l'utilité d'Ethereum.

Avantages de MVI dans l’autonomisation des utilisateurs

Pour les particuliers, participer au jalonnement entraîne divers coûts d’opportunité. Cela nécessite des ressources, de la concentration et des connaissances techniques, ou encore de la confiance dans un tiers, tout en réduisant également la liquidité. Les jetons Liquidity Staked (LST) ne sont pas aussi fiables que les jetons natifs, ni aussi adaptés comme monnaie ou garantie.

Par conséquent, les individus espèrent pouvoir gagner des récompenses grâce au staking. Définissez leur taux de rendement minimum attendu comme le taux de rendement le plus bas qu'ils sont prêts à miser (en utilisant leur meilleure méthode de mise en jeu). La courbe d’offre (inverse) d’Ethereum dérive alors du taux de rendement minimum attendu pour les futurs détenteurs d’Ether.

Le rendement de la réserve pour les détenteurs peut être décrit comme le « point d’indifférence », auquel cas l’utilité qu’ils reçoivent du jalonnement équivaut à ne pas jalonner. Cela signifie que la réduction des émissions peut en fait accroître l’utilité pour tout le monde, même pour les investisseurs, tant qu’Ethereum reste fiable et sécurisé.

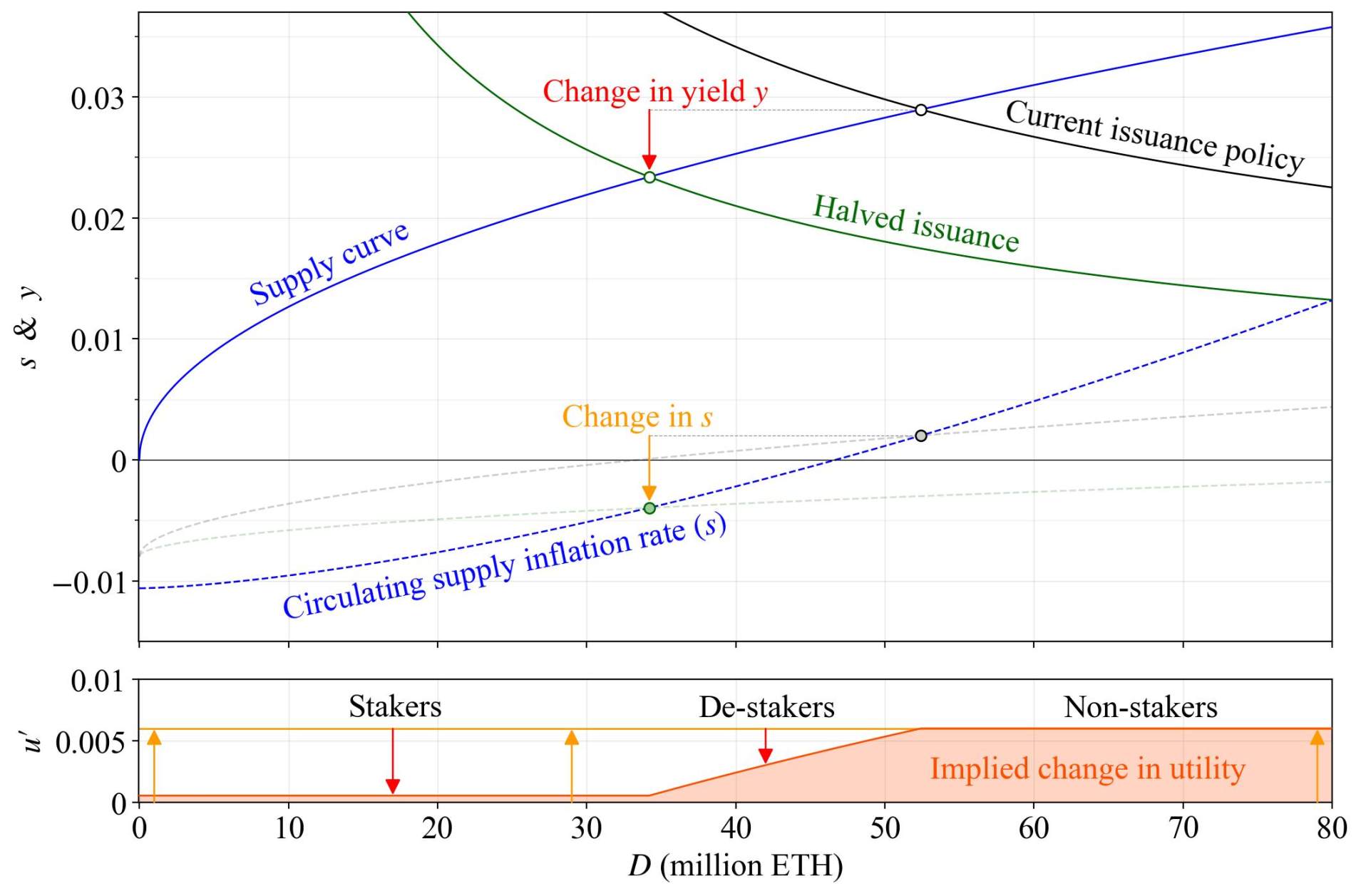

Considérons une courbe d’offre hypothétique (bleue) avec une élasticité-rendement de l’offre de 2. Dans cet exemple, je l'ai réglé de telle sorte que lorsque le montant hypothécaire D atteint 25 millions d'ETH, le taux de rendement atteint 2%, c'est-à-dire que lorsque 25 millions d'ETH sont hypothéqués, le taux de rendement minimum attendu du parieur marginal est de 2% .

La courbe d’offre est en réalité un phénomène assez complexe, et nous n’avons pas encore atteint un point d’équilibre où l’on puisse ancrer sa position, mais nous commencerons par ce scénario simple et assez réaliste. Nous ignorerons également les complexités des intérêts composés.

Le taux de combustion b est fixé à 0,008. Il s’agit de la quantité d’ETH brûlée en pourcentage de l’offre totale, exprimée sous forme de ratio annualisé depuis la fusion. Mais ce n’est pas le point critique, car nous nous concentrons sur le déplacement de l’offre et de la demande entre les points d’équilibre (cercles) à moyen terme, et non sur la dérive de l’offre totale d’ETH.

La valeur d'extraction réalisée (REV) (un peu plus de 300 000 ETH par an) a été ajoutée à l'émission du protocole pour créer la courbe de demande noire (politique actuelle) et la courbe de demande verte (en réduisant de moitié le facteur de récompense de base F de 64 à 32). la délivrance).

Réduire de moitié l'émission réduit le rendement y (flèche rouge). Cela réduit le rendement d'émission yi=y-yv (où yv est le rendement de REV), réduisant ainsi l'émission i=yid et le taux d'inflation de l'offre en circulation s=i-b (flèche orange).

En un an, la proportion de avoirs en ETH en circulation qu'une personne peut obtenir change P, en fonction de s et du taux de rendement y de chaque détenteur, selon la formule : P= 1+y/1+s-1

La politique d'émission actuelle donne P 1 et la réduction de moitié de l'émission donne P 2 , alors leur relation proportionnelle est : P= 1+P 2/1+P 1-1

Définissez le changement d'utilité pertinent comme u=P, mais lors du calcul de P 2 , pour ceux qui arrêtent de miser, utilisez leurs rendements minimum attendus respectifs. En dessous de ce rendement, ils n’auraient pas pris d’engagement en premier lieu, ils ne subissent donc pas de pertes d’utilité supplémentaires à mesure que les rendements baissent davantage.

Selon cette définition, tout le monde gagnera en utilité au nouveau point d’équilibre. Les Stakers constatent une baisse des rendements, mais une baisse plus importante de l’inflation de l’offre, leur permettant de réclamer une plus grande proportion d’ETH.

Bien entendu, les non-stakers s’en sortent évidemment mieux, car le seul changement pour eux est que moins d’ETH sont émis aux stakers. Ceux qui arrêtent de jalonner sont les seuls participants à recevoir une proportion réduite d’ETH en circulation au nouveau point d’équilibre.

Malgré les frictions, leur situation reste implicitement meilleure grâce à une utilité accrue. Par exemple, le parieur marginal à l'ancien point d'équilibre ne se souciait pas du tout du jalonnement, il pouvait donc arrêter le jalonnement et obtenir la pleine amélioration de l'utilité grâce à la déflation de l'offre.

C’est à ce moment-là que les personnes qui arrêtent de jalonner se retrouvent quelque part entre les deux, bénéficiant toujours de la baisse de l’inflation mais subissant quelques pertes de revenus, jusqu’à devenir indifférentes au jalonnement et au dé-staking. Nous avons montré que la politique d’émission n’est pas un jeu à somme nulle du point de vue des services publics.

De plus, toute augmentation de l’utilité obtenue par un groupe bénéficiera généralement à tous les détenteurs de jetons.

Tant qu’ils possèdent l’ETH sous-jacent, tout le monde peut bénéficier du MVI. Cela exclut CEX et les autres fournisseurs de services de jalonnement (SSP) qui profitent des frais de jalonnement. Ils ne bénéficieront pas d’une réduction de l’inflation de l’offre et souhaitent maintenir des rendements élevés pour maintenir les réductions de production à un niveau élevé.

Mais l’émission au-dessus du MVI oblige les investisseurs réticents à subir une utilité réduite lors du jalonnement, ou des conséquences économiques réduites lorsqu’ils ne jalonnent pas. Dans le cadre d’une courbe d’offre réaliste, les choses empirent même pour les investisseurs consentants. Notez que cet exemple ne prend même pas en compte les implications fiscales.

Pour une crypto-monnaie PoS avec un rendement de 5 %, tout le monde mise, et l'impôt moyen sur le rendement du jalonnement est de 20 %, avec 1 % de sa valeur marchande utilisé pour l'impôt chaque année. C’est plus élevé que le montant que Bitcoin dissipera aux mineurs après la prochaine réduction de moitié.

Le débat ne dépend pas nécessairement de ce que pensent les utilisateurs des niveaux d’imposition ou de la manière d’interpréter les avantages du staking. On peut tout de même conclure qu’en mettant en œuvre le MVI, Ethereum reste plus neutre quant aux différences de politiques fiscales entre États-nations.

On peut soutenir que la preuve d’enjeu nécessite des récompenses inférieures pour atteindre le même niveau de sécurité que la preuve de travail, et il est important d’en tirer pleinement parti pour maximiser l’utilité de l’utilisateur. Par exemple, si le rendement est de 2 % et que la récompense totale pour une mise de 25 millions est Y= 0,022500 = 500 000 ETH.

Le « taux de retour » pour maintenir cette solide sécurité est d’environ r=Y/S= 0,4 %, ce qui est un chiffre étonnamment bas. Nous en profitons pleinement pour maximiser l’utilité pour nos utilisateurs. Les soldes potentiels avec la politique d'émission actuelle sont représentés par des cercles noirs.

Le rendement est d'environ 3% et 50 millions d'ETH sont promis, soit Y= 1,5 million d'ETH/an. Une différence de récompenses de 1 million d’ETH par an (plus d’un milliard de dollars aux prix actuels des jetons) pourrait être attribuée aux utilisateurs d’Ethereum d’une manière non dilutive pour les détenteurs de jetons.

Pour MVI, le retrait de frais de jalonnement moyens de 15 % générerait environ 250 millions de dollars de bénéfices excédentaires par an pour CEX et SSP. Une partie sera répercutée sur les actionnaires de l’entreprise, et une autre pourrait être utilisée pour faire pression afin de maintenir les rendements au-dessus du MVI pour toujours.

D’un point de vue macro, les avantages du MVI

Je pense souvent qu’il est souhaitable que l’éther imprègne l’écosystème. Dans le cas de L2, Bridge Ether lie L1 et L2 ensemble et fournit aux utilisateurs de L2 des fonds externes, augmentant ainsi leur sécurité financière.

Si vous créez un système dans lequel les utilisateurs doivent s’appuyer sur un dérivé ETH opiniâtre pour se financer afin d’éviter les taxes inflationnistes, alors l’ensemble de l’écosystème est plus susceptible d’être perturbé.

Par exemple, considérons le scénario suivant : un utilisateur qui ne peut pas miser donne son ETH à une organisation (SSP) qui gère un validateur pour lui. Ces organisations peuvent émettre du LST comme garantie et l’utiliser sur Ethereum.

Si le protocole ne fonctionnait pas sous MVI, mais fonctionnait avec un taux de dépôt plus élevé, un ou quelques LST pourraient remplacer la monnaie dans l'écosystème Ethereum, en l'intégrant dans chaque couche et application. Quel impact cela aura-t-il ?

Premièrement, les externalités de réseau positives provoquées par la fonction monétaire peuvent permettre à LST de rester dominant tandis que ses SSP fournissent des services moins bons que ceux de leurs concurrents (par exemple, facturent des frais plus élevés ou n'offrent que des récompenses ajustées au risque moins bonnes).

Deuxièmement, et c'est le plus important, les détenteurs de LST et toute application ou utilisateur ayant besoin de LST pour conserver sa valeur formeront un destin commun avec LST et l'éventuelle organisation émettrice de LST (SSP).

Cela nécessiterait qu’Ethereum détruise une partie importante de lui-même. Les utilisateurs concernés peuvent préférer réinterpréter l’erreur ou le comportement inapproprié comme quelque chose de complètement différent. Une fois que vous devenez la monnaie d’Ethereum, vous devenez en quelque sorte la couche sociale. Nous ne nous soucions plus seulement de la proportion d’ETH promis sous LST, mais de la proportion du montant total d’ETH sous LST. Les institutions de corruption se situent donc un niveau au-dessus du mécanisme de consensus.

Il ressort clairement du DAO que si la proportion de l'offre totale en circulation affectée par le résultat devient suffisamment importante, la « couche sociale » peut vaciller dans son engagement envers le processus de consensus prévu sous-jacent.

Si la communauté ne peut plus intervenir efficacement dans des événements tels que les attaques à 51 % d’activité, alors l’atténuation des risques sous la forme de systèmes d’alerte précoce comme celui évoqué par Buterin pourrait ne pas être efficace.

Dans ce cas, le mécanisme de consensus est devenu si vaste et interconnecté par le biais de produits dérivés que son arbitre ultime – le mécanisme de consensus social – est surchargé.

Considérons maintenant une situation différente sous MVI. Premièrement, chaque LST sera confronté à une concurrence plus rude de la part des ETH non garantis. Par conséquent, la capacité de monopoliser les fonctions monétaires, puis de facturer des frais élevés ou de proposer des produits plus risqués, est diminuée.

Deuxièmement, la couche sociale continuera d’être nativement liée à Ethereum et à l’ETH, plutôt qu’aux organisations externes et aux dérivés ETH qu’elles émettent. Maintenir le taux de collatéralisation suffisamment bas via MVI modifie donc le calcul du risque des participants.

Dans le cadre du MVI, lorsque les taux de mise sont suffisamment bas pour empêcher le développement d’un risque moral, le problème d’agence (PAP) qui délègue les mises aux commettants qui dominent le LST peut être évalué avec plus de précision. Aucun LST ne se développera au point d’être « trop gros pour échouer » aux yeux de la couche sociale d’Ethereum.

Cette tarification reflétera le fait que plus la part du gage contrôlée par un agent agissant pour le compte du mandant (ou de toute partie susceptible d'intervenir dans la relation) est importante, plus grandes sont ses chances d'obtenir un consensus dégradant à son profit.

Un jalonneur délégué doit toujours considérer les garanties de sécurité dont il dispose (par exemple le risque sur la valeur de l'agent de jalonnement ou de l'intervenant lui-même), sachant qu'il pourrait tout perdre si le pire arrivait.

En supprimant la domination directe de la monnaie Ethereum et en supposant que les ratios de dépôt ont atteint une taille maximisant l'utilité sous MVI, les SSP plus grands trouveront probablement les stratégies non monopolistiques plus rentables (c'est-à-dire que les frais augmentent).

Ceci est juste un commentaire pertinent pour le moment. Mais surtout, cela reflète le fait que la proposition de valeur d’un PSS sécurisé et aligné sur les valeurs augmente en termes relatifs pour chaque « classe de cartels » que nous sommes en mesure d’éliminer.

Une étape importante vers le MVI est la combustion du MEV, qui pourrait également avoir le potentiel d’éliminer la « classe cartel » qui est plus importante que la fonction monétaire. La combustion de MEV contribue à réduire la variance des récompenses pour les investisseurs indépendants, qui augmenterait si les rendements d'émission étaient réduits.

Cela apporte également une plus grande précision au ciblage du MVI, car il élimine une source de revenus qui peut évoluer au fil du temps d'une manière qui ne peut être prévue à l'avance.

Il convient de noter que diverses approches pourraient être adoptées à l’avenir pour résoudre le problème principal-agent pour certains aspects du jalonnement délégué (c’est-à-dire les signatures uniques). Mais il peut être difficile d’échapper aux questions fondamentales liées à l’instauration de la confiance, aux incitations monopolistiques et à la capacité de contrôle.

Un autre avantage du MVI est qu’il améliore les conditions de jalonnement (indépendant), ce qui est lié à la relation directe entre la taille du jalonnement, le nombre de validateurs et la taille du validateur. Si la taille de la mise change, la taille du validateur ou le nombre de validateurs (charge du réseau) changera également.

Cet effet se propage dans tout l'espace de conception du protocole et affecte tous les objectifs qui pourraient être remplacés par une charge réseau plus ou moins élevée, tels que les paramètres liés aux soldes variables des validateurs.

Il s’agit d’un attribut fondamental du mécanisme de consensus actuel. Si la politique d'émission aboutit à d = 0,6 au lieu de d = 0,2 au point d'équilibre à moyen terme, le jalonnement indépendant nécessiterait trois fois plus d'ETH pour maintenir la même charge de réseau, ceteris paribus.

Pour en revenir à l'essentiel, je pense que l'avantage le plus important de MVI est sa capacité à fournir une utilité à l'utilisateur moyen. Ethereum est dans une position unique pour permettre à la crypto-monnaie native de devenir une monnaie mondiale, et je pense que c'est une opportunité qui mérite d'être exploitée.

Lorsque les pays mettent en œuvre l’inflation des prix en augmentant la base monétaire, ils contrôlent les choix temporels des citoyens ordinaires, en supposant qu’un tel contrôle est encore possible dans un monde numérique et mondialisé.

Ethereum ne devrait pas contrôler les gens ordinaires ni les forcer à conserver l’énergie pour obtenir des liquidités. Nous devrions leur permettre de maximiser la facilité et l’utilité de l’utilisation de la monnaie Ethereum. Le « taux sans risque » d’Ethereum consiste simplement à détenir (et à échanger) de l’ETH.

Résoudre les problèmes potentiels avec MVI

Après avoir développé les avantages potentiels du MVI, la partie II abordera certaines des lacunes proposées. Il s’agit notamment d’une sécurité économique réduite et de l’idée selon laquelle si nous réduisons les rendements, le jalonnement délégué remplacera tout jalonnement indépendant.

En ce qui concerne le premier point, cela est effectivement vrai, car un taux de dépôt plus élevé oblige l'attaquant à dépenser plus de ressources, par exemple pour restaurer la finalité. Ce n’est pas quelque chose à prendre à la légère.

Notre objectif n'est pas « l'émission minimale ». Nous devons toujours nous assurer que cela est « faisable ». Buterin a fourni des explications intuitives sur le coût d’une attaque à 51 % contre Ethereum.

Nous pouvons également considérer les près de 14 millions d’ETH qui ont sécurisé Ethereum au moment de la fusion comme la garantie que l’écosystème juge suffisamment sécurisée dans le cadre du mécanisme de consensus actuel (en termes de résistance aux attaques du grand livre féminin, et pas seulement de responsabilité des super comités). ) La "préférence" d'échelle.

Dans le même temps, disposer d’une marge importante est en effet une bonne chose, et le taux hypothécaire actuel (d 0,2) par rapport au taux hypothécaire au moment de la fusion (d 0,1) peut également apporter des améliorations significatives du point de vue de la résistance aux faux comptes.

La pente de la courbe de récompense ne peut pas être trop raide, c'est pourquoi nous pouvons vouloir opérer à une certaine distance du point de préférence et pouvons finalement déterminer d à partir d'une analyse probabiliste de l'offre et de la demande.

Certains diront peut-être que le jalonnement délégué facilite d’une manière ou d’une autre l’attaque de l’allocation des ressources et que cela n’est qu’« en apparence » sécurisé. Mais en soumettant toutes les promesses à des sanctions et en supprimant l’aléa moral (via MVI), les délégants doivent être très prudents lorsqu’ils délèguent des promesses, comme indiqué ci-dessus.

Dans cette configuration, le marché détermine le ratio de capitalisation approprié pour les opérateurs de jalonnement et évalue le risque de jalonnement. Au lieu de cela, Ethereum est chargé de punir les mauvais comportements et de maintenir la valeur de l’ETH par rapport à la valeur qu’il garantit.

En veillant à ce que les jetons ETH pénètrent dans l’économie réelle et à ce que tous les participants au consensus aient un réel intérêt, nous fixons un prix aux attaques plus difficile à contourner grâce à l’ingénierie financière.

Je mentionne cela car il existe en effet des alternatives intéressantes en cours de discussion dans lesquelles Ethereum entre dans le processus de délégation sans aucun risque pour le délégant. Le risque est alors bien moindre pour les délégués qui contribuent à la détérioration du consensus.

Ou du moins c'est ce qu'il semble. Lorsqu’Ethereum bifurque et/ou doit être sauvé par une intervention sociale, si le pire se produit, les délégants sans risque pourraient être surpris par la façon dont la couche sociale évalue leur délégation et les dommages qu’ils sont perçus comme ayant causés.

Ici, je reviens à l’appel de Buterin à ne pas surcharger le consensus. Mon point de vue et le thème de cet article est que lorsque la proportion d'ETH impliquée dans le processus de consensus est très élevée, tout le monde est impliqué et un résultat « neutre » peut ne pas être obtenu.

La conclusion de la première question est que d dans le cadre du MVI doit rester suffisamment important pour garantir la sécurité. La délégation réduit effectivement la sécurité dans une certaine mesure, mais tant que leur engagement est risqué, les parties essaieront d'évaluer le risque et de déléguer judicieusement.

Retenir des donateurs indépendants est en effet un casse-tête complexe. Les économies d’échelle sont difficiles à concevoir et nous n’accordons pas suffisamment d’attention à la liquidité des jalonnements. Il existe cependant certaines nuances dans l’argumentation actuelle qui sont plus favorables au MVI et que j’espère pouvoir soulever.

Les jalonneurs indépendants d’Ethereum supporteront certains coûts lors du jalonnement. Ils paient d’avance une grande partie du coût, y compris l’accès aux connaissances. Ils encourent également des coûts variables tels que la bande passante, le temps de dépannage et le risque de panne.

Les nombreux SSP d’Ethereum engagent également des coûts importants lors de la conception de leurs services et supportent d’autres types de coûts opérationnels dont les acteurs indépendants n’ont pas à se soucier. Cependant, ils s’appuient sur des économies d’échelle pour réduire le coût moyen de fonctionnement d’un validateur.

Nous devons supposer que les SSP cherchent à maximiser leurs profits et peuvent considérer quels pourraient être leurs frais dans différents équilibres. Quelles sont les différences d’économies d’échelle entre d= 0,2 et d= 0,6 ? Il semble raisonnable de supposer que le SSP a un coût moyen bien inférieur à d= 0,6.

N'oubliez pas qu'à d= 0,2 , un seul joueur pourrait être capable d'exécuter un validateur trois fois plus petit qu'à d= 0,6 . En termes de proportion de parieurs individuels que nous pouvons attirer, il peut y avoir une différence entre un nombre minimum de validateurs de 32 ETH et 96 ETH (ou 11 ETH - 32 ETH).

Ainsi, non seulement un d plus élevé oblige les acteurs indépendants à disposer de plus d’ETH pour la même charge de réseau, mais ils doivent également rivaliser avec les SSP qui sont en mesure de facturer des frais inférieurs. Même si les frais seront fixés en fonction de la stratégie de marché, le coût moyen devrait en fin de compte compter.

Si nous réduisons les bénéfices, SSP s’attend à ce que des augmentations de frais soient nécessaires pour couvrir et amortir correctement les coûts. Le coût de la délégation d’un jalonneur est variable et comprend le PAP et les frais. Ils peuvent facilement s’en tirer avec les frais supplémentaires.

L’argument selon lequel une baisse des rendements entraînera le départ des intervenants indépendants (plus tôt que les intervenants délégués) doit être pris au sérieux. Mais comme les ménages donateurs actuels ont déjà supporté des coûts fixes, l’élasticité actuelle de leur offre de revenu personnel n’est peut-être pas élevée.

Cependant, leur plus faible élasticité à court terme n’aidera pas si nous réduisons les rendements au point où le placement indépendant des ménages devient irréalisable (y compris pour les nouveaux entrants). Si nous voulons maintenir un jalonnement indépendant, il existe une limite inférieure au rendement total du jalonnement que nous ne pouvons pas descendre en dessous.

Supposons que le coût total du staking d'un ménage indépendant (en ETH) soit C, et considérons d'autres facteurs tels que le risque annuel pour les fonds lors du staking, R. Ensuite, le rendement doit être supérieur à y>C/32+R, même si le re-staking apporte de la liquidité, une marge raisonnable est requise.

Ici, je souhaite également discuter de l’impact des retours DeFi. Tous les joueurs recevront la récompense endogène à l'engagement. Ces « revenus endogènes » proviennent des frais d’émission, du MEV et des frais de priorité. Certaines personnes peuvent également obtenir des « avantages exogènes », y compris en dehors du mécanisme de consensus.

Il n’existe aucun moyen de simplement additionner y+yc pour les détenteurs de LST et de conclure que, quelle que soit la chute de y, les détenteurs de LST réalisent toujours un profit par rapport aux actionnaires indépendants. On peut s’attendre à ce que les jetons ETH apportent une utilité plus élevée par rapport au LST (lorsque leurs rendements endogènes ne sont pas pris en compte).

Les jalonneurs délégués doivent peser y(1-f), où f est le pourcentage de frais, par rapport aux risques/coûts, y compris les inconvénients inhérents du PAP et du LST par rapport à l'ETH natif, et seulement si y(1-f) (au lieu de Quand y +yc) dépasse ces coûts, la décision est prise de s'engager.

Lorsque y=0, l'agent ne déléguera pas de promesses de don. Ils peuvent obtenir une meilleure liquidité ou un yc plus élevé avec l’ETH natif, et faire face à de sérieux inconvénients en déléguant le jalonnement à un SSP qui fonctionne à perte. Les intervenants indépendants ne peuvent pas non plus s’engager.

Pour quelqu’un qui souhaite quand même détenir des ETH, la décision peut ne pas dépendre du fait que yc soit de 1 % ou de 5 %. A 5%, on peut s'attendre à ce que l'ETH offre + 5%. Bien sûr, ces 5 % comportent des risques et ne constituent pas de l’argent gratuit (nos rendements ne devraient pas l’être non plus, d’où le MVI).

Au fur et à mesure que y augmente, les jalonneurs indépendants potentiels et les jalonneurs délégués trouveront progressivement le jalonnement intéressant, en commençant par les plus ambitieux/aventureux. Nous formons ici un planning d'approvisionnement où chaque agent prend des décisions en fonction de sa situation spécifique.

On ne sait pas clairement comment le rendement minimum attendu est réparti entre les créanciers indépendants potentiels et les créanciers délégués. Au point d’équilibre à moyen terme de d= 0,2, la proportion de parties prenantes indépendantes pourrait être inférieure à d= 0,6, mais l’alternative est également très probable.

Un d plus élevé peut permettre aux SSP d’être plus diversifiés, mais la classe cartel des fonctions monétaires exerce une pression sur ce point. Il existe également une limite à la proportion d’individus disposant de suffisamment d’ETH pour investir de manière indépendante, ce qui fixe un plafond souple au nombre total d’acteurs indépendants.

C’est en effet un sujet qui mérite des recherches plus approfondies. L’essentiel est que le coût d’opportunité du jalonnement doit toujours être pleinement pris en compte, et que les économies d’échelle et le monopole peuvent affecter l’analyse d’équilibre sous-jacente de manière assez complexe.

Enfin, le réinvestissement a le potentiel de rendre les investisseurs indépendants plus compétitifs. Cela leur permet de « réhypothéquer » leur participation quand ils le souhaitent (mais ils peuvent eux-mêmes se heurter à des problèmes de mandant-agent s'ils veulent assurer une sécurité financière).

L’un des avantages du réexamen est que si le Service de vérification active (AVS) peut quantifier la décentralisation, il peut également donner une valeur résiduelle économique à la décentralisation. C’est quelque chose qu’Ethereum ne peut pas faire en tant que protocole ouvert.

L’argument précédent s’applique également à la réhypothèque fonctionnelle d’EigenLayer en dehors de la réglementation. Avec des rendements très faibles, il est préférable que les utilisateurs se tournent directement vers l’ETH non garanti (mise en jeu gratuite). Pour de nombreux cas d’utilisation, il semble raisonnable qu’AVS préfère un jeton qui ne s’évapore pas facilement.

Notez également que si PEPC étend sa portée au-delà du « cas d'utilisation de la production de blocs », les bénéfices générés peuvent devenir plus endogènes, en fonction de l'utilité résiduelle fournie.

Regard vers l'avenir

Ceci conclut la discussion sur les avantages et les inconvénients du MVI. Bien que le jalonnement séparé pose certains problèmes inquiétants, MVI est une politique de conception fondamentalement solide qui donne à Ethereum une réelle chance de fournir la meilleure monnaie numérique jamais vue à ses utilisateurs.

Chaque argument a ses nuances, et certaines discussions ne peuvent être exprimées succinctement dans un tweet. Mais je pense que tout bien considéré, il devrait être possible d’accepter que MVI soit également un principe de conception favorable sous PoS.

Nous devons toujours nous concentrer d’abord sur « l’utilisateur moyen », ce qui nécessite d’examiner les micro-fondations et d’évaluer comment nous pouvons maximiser l’utilité pour la personne moyenne lorsque Ethereum deviendra (espérons-le) son nouveau système financier.

La question est alors de savoir comment mettre en œuvre MVI, ce que j'ai étudié. Dietrichs a mentionné l'importance de communiquer les recherches actuelles sur les politiques de publication lors d'un récent appel aux développeurs, et mon processus a commencé avec ce tweet.

Changer la politique d’émission est une question sensible. Ce que nous souhaitons, c'est une politique d'émission qui maximise l'utilité sans nécessiter une intervention supplémentaire du développeur, de sorte qu'elle distribue toujours proportionnellement les MVI maximisant l'utilité.

Cependant, la courbe de récompense actuelle ne permet pas au protocole d’affecter le taux de mise (sécurité), mais la taille de la mise. À moyen terme, les résultats sont étroitement liés aux deux, mais à l’équilibre à long terme, il peut y avoir de nettes divergences, à mesure que l’offre en circulation dérive.

C'est le sujet de mon article de 2021 sur Ethresearch et de mon exposé sur Devconnect : définir comment l'offre en circulation S dérive vers l'équilibre (i=b) afin que nous puissions améliorer la courbe de récompense et atteindre une émission minimale viable sous preuve de participation.

Étant donné que le montant de l'émission i peut être exprimé sous la forme i=cFd/S selon la courbe de récompense actuelle, il changera en fonction des changements dans l'offre en circulation (le taux hypothécaire d offre un certain espace d'ajustement). Graphique montrant le taux d'émission d'Ethereum en diagonale et sa moyenne b depuis la fusion.

Le taux de combustion b ne dépendra pas de l'offre en circulation - la demande d'espace de bloc ne changera pas en raison des changements dans l'unité de dénomination monétaire. Si i>b, S montera et tirera i vers le bas jusqu'à ce qu'il soit égal à b. si je

En 2021, les jalonneurs n’ont pas encore REV, j’ai donc simplement utilisé le rendement minimum attendu y-, ce qui donne la sécurité d’Ethereum comme d=b/y.

Aujourd'hui, nous ajoutons simplement le « taux REV » v à l'équation et obtenons d=(b+v)/y. En effet, nous n'avons aucun contrôle sur le taux de garantie et la sécurité à long terme, à moins que nous ne soyons prêts à modifier F de temps en temps.

Nous pourrions supprimer le F comme solution temporaire pour éviter de payer trop cher pour la sécurité (cela sera discuté dans le prochain tweet). Cependant, Ethereum finira par revenir au même taux de garantie d’équilibre à long terme avec une offre en circulation inférieure (toutes choses étant égales par ailleurs).

C'est pourquoi nous souhaitons à terme modifier la courbe de récompense pour qu'elle soit liée à d plutôt qu'à D. Il semble alors tentant de simplement remplacer D par S 0 d (où S 0 est l'alimentation en circulation actuelle). Cela nous rapproche d’une politique d’émission autonome, mais il n’y a toujours aucune garantie d’y parvenir.

En supposant que le MEV brûle, le protocole est entièrement adaptable aux changements de revenus, mais ne peut toujours pas s'adapter aux changements permanents des rendements attendus, c'est-à-dire de la courbe d'offre. Cela peut être géré en permettant à l’ensemble de la courbe de récompense (courbe de demande) de dériver lentement.

Le but ultime est un équilibre dynamique où l’offre en circulation peut changer à un rythme constant sans influences extérieures. Le fait qu'il soit inflationniste ou déflationniste dépend de la courbe d'offre et de la façon dont la valeur de l'espace du bloc se reflète dans la capitalisation boursière de l'ETH.

En conséquence, nous obtenons ce que Polynya appelle une sécurité « constante », ce qui, je pense, est une description appropriée de notre objectif ultime, en retirant finalement le contrôle des émissions aux développeurs et en rendant Ethereum autonome sous MVI.