Cet article résume brièvement :

La BRI recommande une supervision proactive pour prévenir les faillites comme celles de SVB et de Signature Bank.

Il soutient que la direction de Signature n’a pas réussi à se préparer correctement aux risques de liquidité suite à l’effondrement de Silvergate et au krach des cryptomonnaies de 2022.

Les banques des régions où les cryptomonnaies sont réglementées ont pris des mesures proactives pour apaiser les inquiétudes concernant les relations commerciales avec les sociétés de cryptomonnaies.

La Banque des règlements internationaux (BRI) considère la concentration des actifs cryptographiques dans les banques comme l’une des causes de la crise bancaire de 2023. Fin juin 2022, l’exposition directe des banques aux actifs cryptographiques était de 4,2 milliards de dollars.

La BRI estime que Signature Bank n'a pas reconnu les risques liés à la dépendance aux dépôts de l'industrie de la cryptographie, ce qui l'a désavantagée lors du krach des cryptomonnaies de 2022. Il ne dispose pas non plus de suffisamment de liquidités pour répondre aux sorties de fonds des déposants non cryptographiques effrayés par la liquidation de Silvergate.

L'« intervention active » de la BRI pourrait dépasser les attentes

La Banque des règlements internationaux a déclaré que la faillite de la Silicon Valley Bank (SVB), qui détenait des réserves de liquidités soutenant le stablecoin USDC de Circle, peut être attribuée à deux facteurs. Sa politique de risque n’a pas été à la hauteur de la croissance de sa base d’actifs et sa direction n’a pas remarqué de problèmes dans la façon dont l’entreprise était gérée ou dans sa stratégie de bilan.

Sa direction aurait également considéré les interventions réglementaires comme des exercices de conformité plutôt que comme des opportunités d’auto-évaluation. Avant sa faillite en mars, la banque avait fait l’objet de 31 enquêtes réglementaires publiques sur différents aspects de son modèle économique et de son approche du risque.

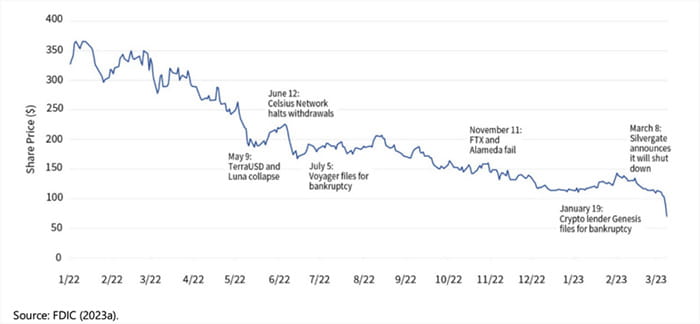

Actions de Signature Bank | Source : Banque des règlements internationaux

Actions de Signature Bank | Source : Banque des règlements internationaux

À l’avenir, la BRI recommande aux régulateurs d’adopter une approche globale, combinant des règles avec une intervention proactive si nécessaire. Toutefois, cette approche comporte des risques juridiques, car les banques peuvent résister à toute intervention dépourvue de base légale.

Les premiers signes d'une ingérence juridique obscure sont apparus lorsque la Federal Deposit Insurance Corporation a exigé de l'acquéreur de Signature Bank qu'il vende ses clients et actifs en cryptomonnaie d'une valeur de 4 milliards de dollars. Sous l’administration Obama, la commission des services financiers de la Chambre des représentants a qualifié d’abus de pouvoir les efforts similaires visant à étouffer certaines industries.

Les inquiétudes en matière de blanchiment d’argent demeurent évidentes

Circle a été l’une des victimes évidentes de l’effondrement bancaire, son stablecoin ayant perdu 10 milliards de dollars de valeur marchande deux semaines après l’effondrement de SVB. De nombreux utilisateurs de cryptomonnaie ont depuis migré vers Tether, un stablecoin plus grand mais plus controversé.

Mais alors que le krach des cryptomonnaies incite les régulateurs à créer des réglementations plus claires en matière de cryptomonnaies, une histoire plus intéressante prend forme. Hong Kong, le Japon, la Corée du Sud et certains pays européens proposent des systèmes de licences permettant aux entreprises de cryptomonnaie de légaliser leurs opérations.

Un effet secondaire de cette légalité est que les entreprises enregistrées doivent s’assurer de trouver des partenaires bancaires locaux. Les banques jouent un rôle essentiel dans le transfert de fonds vers les bourses et dans l’encaissement des avoirs.

Cependant, de nombreuses banques restent préoccupées par le fait que des processus de connaissance du client médiocres pourraient rendre les bourses vulnérables au blanchiment d’argent. Par exemple, Binance a perdu ses partenaires bancaires et de paiement après que la Commodity Futures Trading Commission des États-Unis a suggéré qu'elle était impliquée dans le blanchiment d'argent.

Au début, les succursales asiatiques de HSBC et de Standard Chartered hésitaient à se lancer dans des activités liées aux cryptomonnaies en raison d'associations de blanchiment d'argent. Les banques de consommation britanniques NatWest, Chase UK et TSB Bank ont toutes imposé des restrictions sur les transactions liées aux cryptomonnaies.

Les banques des régions progressistes prennent l’initiative

Mais l’ère glaciaire est en train de fondre. Les clients de HSBC Hong Kong peuvent investir dans des fonds négociés en bourse Bitcoin et Ethereum à condition de s'assurer de comprendre les supports pédagogiques sur les investissements en actifs virtuels.

Avant d'ouvrir les rails de paiement fiat-to-crypto aux échanges agréés à Hong Kong, ZA Bank exploitait un bac à sable impliquant 100 entreprises. Elle connecte ses systèmes au registre des sociétés de la ville et met en œuvre des procédures de lutte contre le blanchiment d’argent pour minimiser les risques.

La Shinhan Bank, la plus ancienne banque de Corée du Sud, teste également les transferts de fonds dans un environnement fermé. Les stablecoins pourraient effectuer des transferts à l’abri des fluctuations monétaires et bénéficieraient des cadres de lutte contre le blanchiment d’argent que les banques utilisent déjà.

Avez-vous quelque chose à dire sur le rapport de la BRI ou sur quoi que ce soit d’autre suite à l’effondrement de la banque crypto ? #银行监管 #BIS