Un récent dossier judiciaire a révélé les détails des avoirs en crypto-monnaie de FTX. Le dossier décrit de nombreux paiements effectués par la société à des cadres supérieurs, y compris son fondateur Sam Bankman-Fried (SBF), avant de déposer une demande de mise en faillite en novembre, ainsi que diverses participations dans sa valorisation actuelle d'actifs FTX. La valeur des crypto-monnaies détenues par FTX est essentielle pour les créanciers de FTX, mais il ressort du dossier que la valeur de certaines des crypto-monnaies détenues par FTX est difficile à évaluer. En tant que plateforme professionnelle de comptabilité des actifs cryptographiques du secteur, Elven a donné quelques interprétations de documents judiciaires. Ces interprétations partiront de l'affaire FTX et fourniront des informations importantes qui aideront les investisseurs et les sociétés de cryptographie :

Combien d’actifs cryptographiques FTX détient-il ?

Comment la liquidité affecte-t-elle la valorisation des actifs cryptographiques ?

Comment les jetons pré-ICO sont-ils évalués ?

Combien d’actifs cryptographiques FTX détient-il ?

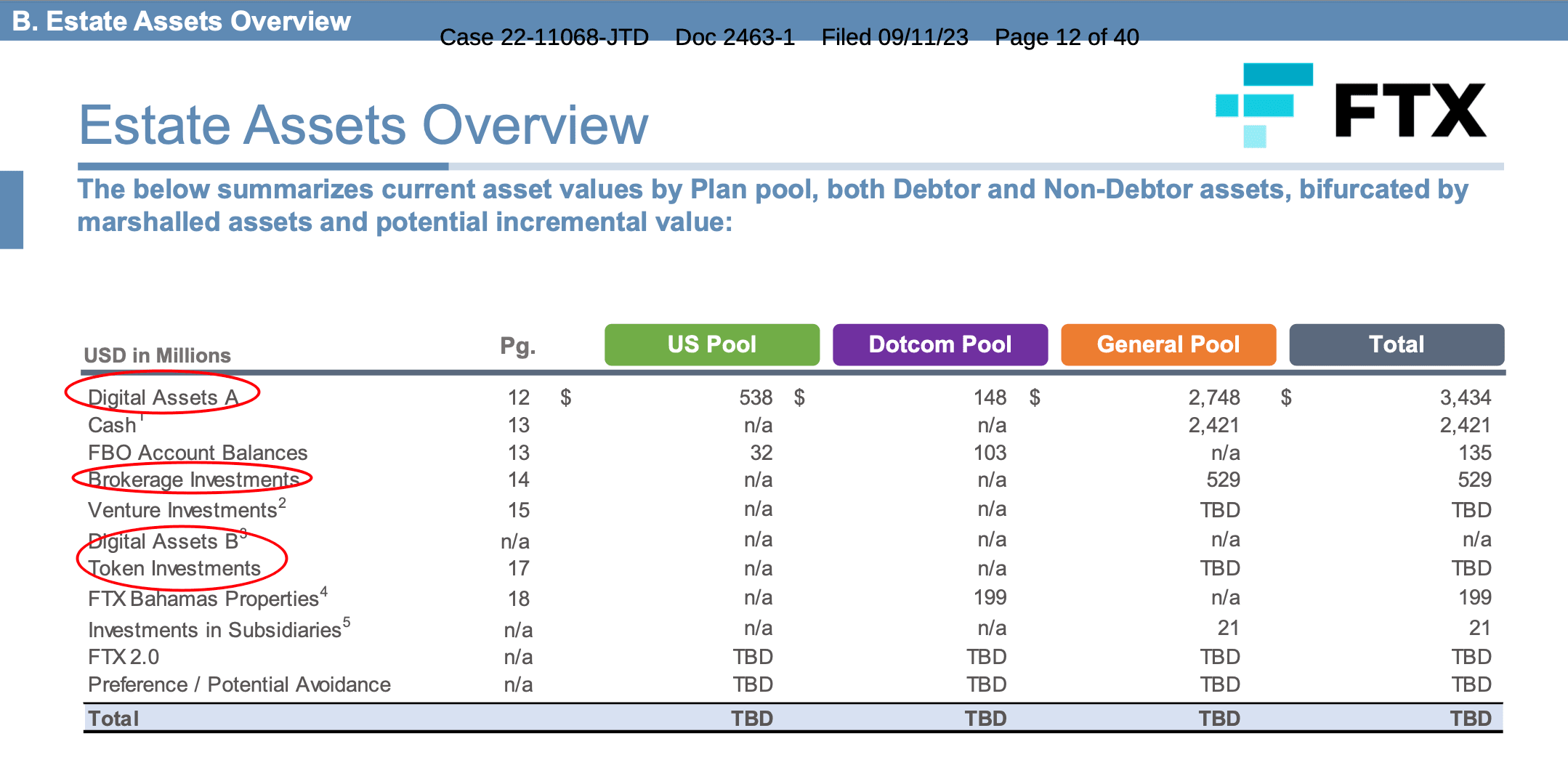

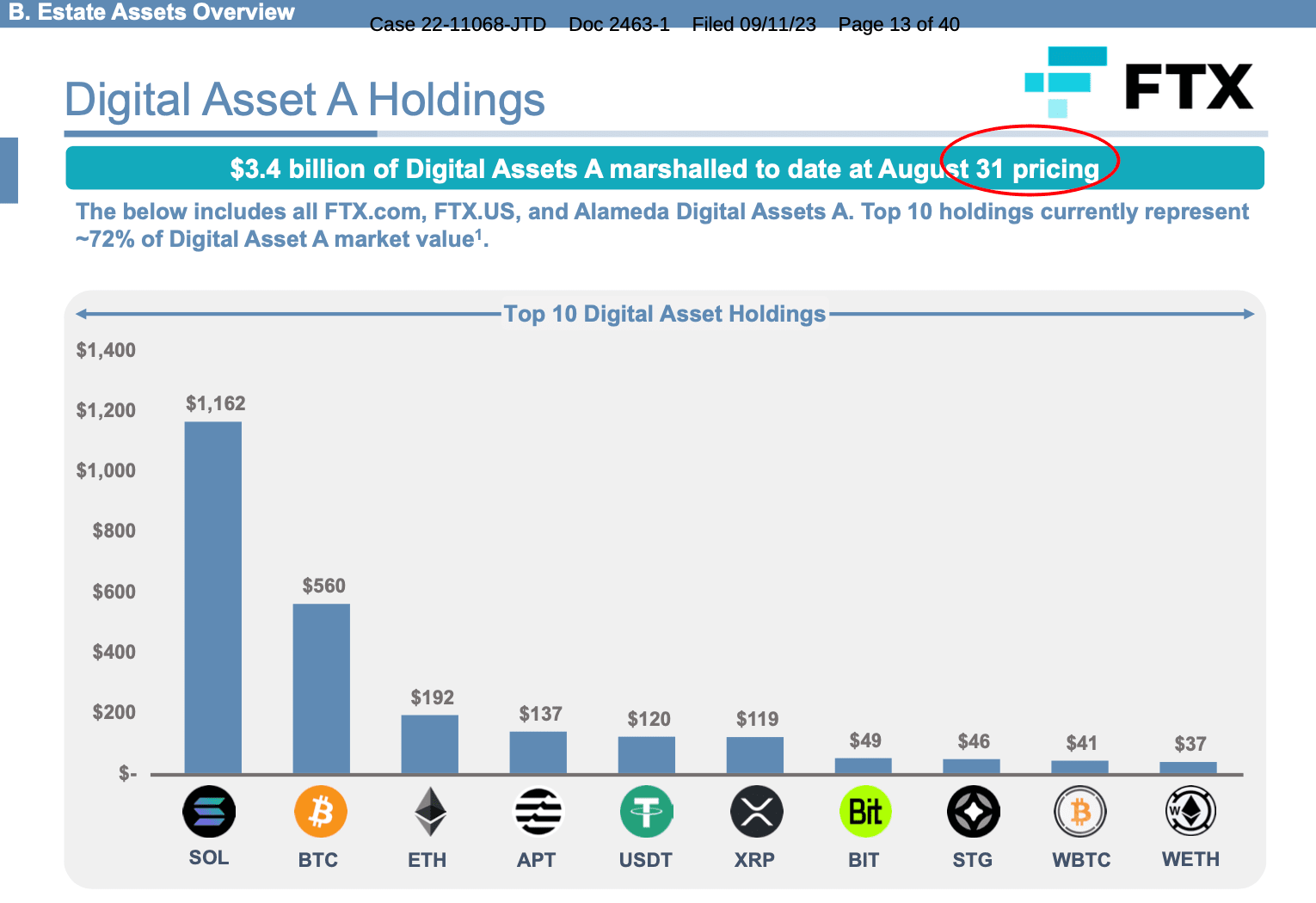

Au 31 août, FTX détenait un total de 3,4 milliards de dollars d'actifs cryptographiques, dont principalement 1,16 milliard de dollars de SOL, 560 millions de dollars de BTC, 192 millions de dollars d'ETH, 137 millions de dollars d'APT, 120 millions de dollars d'USDT, 1,19. 100 millions de dollars américains de XRP, 49 millions de dollars américains de BIT, 46 millions de dollars américains de STG, 41 millions de dollars américains de WBTC et 37 millions de dollars américains de WETH. En outre, FTX détient également d’autres jetons moins liquides et des investissements en capital-risque utilisant des jetons comme fonds d’investissement.

Le graphique montre que seuls « Actif numérique A » et « Investissements de courtier » répertorient des évaluations précises. La valorisation de « Digital Asset B » et de « Token Investment » doit être déterminée en raison de leur illiquidité. Pour « Actif numérique A », la valorisation est basée sur le prix au 31 août. Cela introduit une méthode clé utilisée pour évaluer les crypto-actifs : l’évaluation à la juste valeur. Qu’est-ce que l’évaluation à la juste valeur ? Selon la définition ASC820-10-20. La juste valeur est « le prix qui serait reçu pour vendre un actif ou transférer un passif dans le cadre d'une transaction ordonnée entre les acteurs du marché à la date d'évaluation ». Dans la nouvelle mise à jour des normes comptables proposée par le Financial Accounting Standards Board des États-Unis, l'évaluation de la juste valeur sera. remplacer la méthode d’évaluation des actifs cryptographiques. Les cryptoactifs seront répertoriés séparément sur le bilan et évalués à la juste valeur, les variations de juste valeur étant incluses dans le résultat net. Dans le même temps, les détenteurs de certains types d’actifs cryptographiques doivent divulguer leurs avoirs dans des rapports financiers annuels et intermédiaires. Par exemple, si vous avez acheté 1 Bitcoin pour 20 000 $ le premier jour et qu’il chute à 15 000 $ le lendemain, vous devrez enregistrer une perte de 5 000 $. Si vous augmentez le prix à 25 000 $ le troisième jour, vous devez quand même enregistrer une perte de 5 000 $ selon la méthode de dépréciation. Cependant, avec l'évaluation à la juste valeur, vous enregistrerez un gain de 10 000 $ le troisième jour. 💡Elven explique que la valorisation des actifs cryptographiques sera reflétée plus précisément dans l'évaluation de la juste valeur. Si FTX était évalué à l’aide de la méthode de dépréciation, la valorisation de l’actif cryptographique serait bien inférieure aux résultats actuels. Le graphique montre la différence de valorisation de FTX entre la méthode de dépréciation et la méthode de la juste valeur.

Comment la liquidité affecte les évaluations des actifs cryptographiques

Comment la liquidité affecte les évaluations des actifs cryptographiques

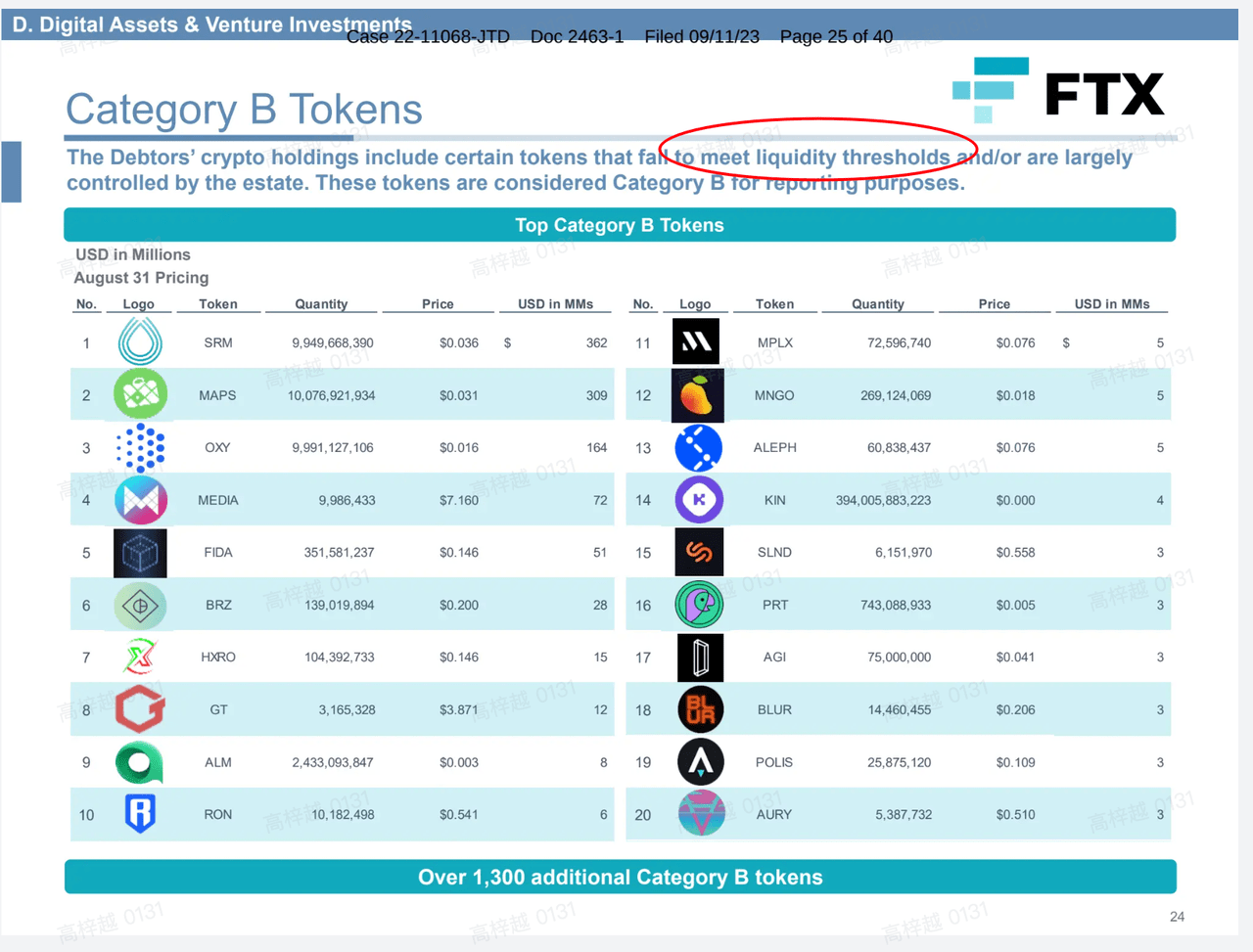

Le deuxième point clé de l’aperçu est que les crypto-actifs ont été divisés en « Type A » et « Type B » en fonction de seuils de liquidité spécifiques.

Utilisons Uniswap comme autre exemple. Lorsque les utilisateurs souhaitent échanger les deux premiers « tokens B », des avertissements sont envoyés pour indiquer les risques de liquidité et de fausse évaluation. Montrer l’impact de la liquidité sur le trading d’actifs.

💡Elven explique qu'il est important de considérer la liquidité. Bien que les critères de liquidité ne soient pas explicitement exprimés dans le dossier FTX, nous pouvons constater qu'il existe une hiérarchie de juste valeur à trois niveaux basée sur l'ASC820-10-35-37 :

Niveau 1 : données observables qui reflètent les prix cotés pour des actifs ou des passifs identiques sur des marchés actifs

Niveau 2 : données autres que les prix cotés inclus dans le niveau 1 qui sont directement ou indirectement observables pour l'actif ou le passif.

Niveau 3 : apports non observables

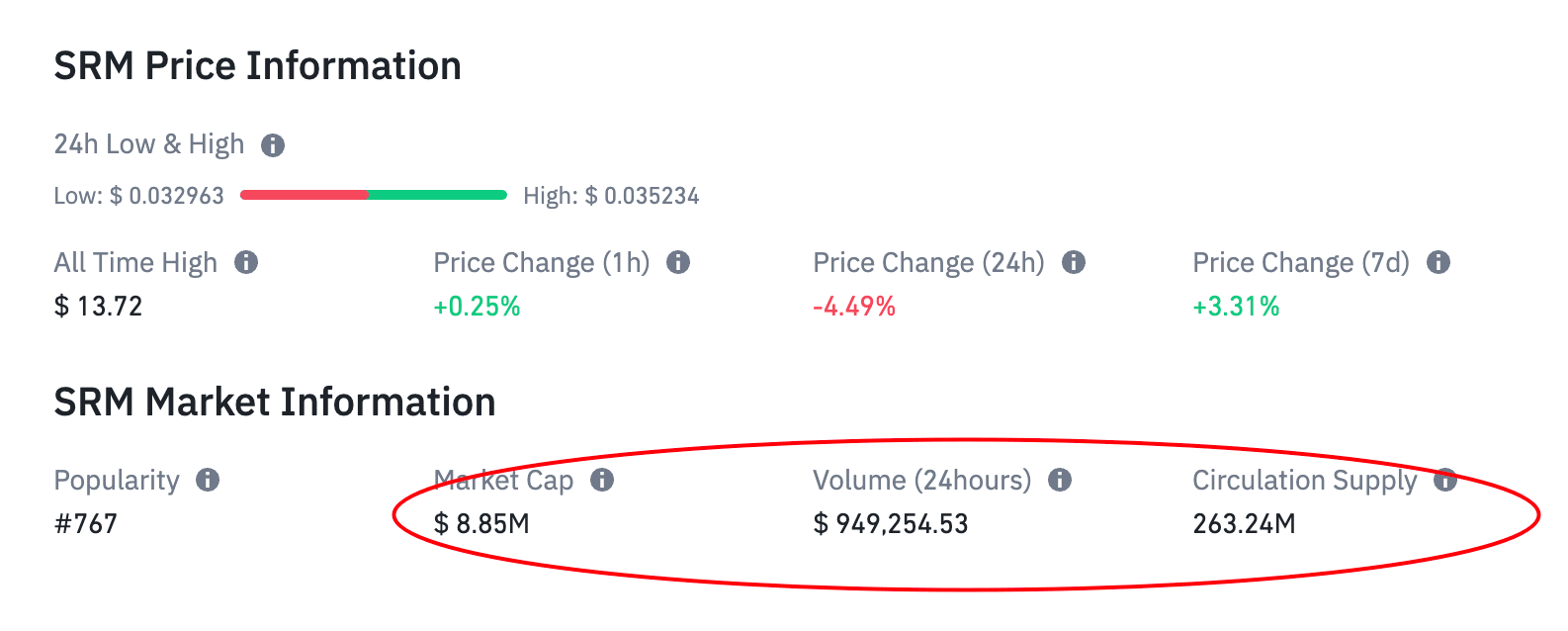

L'ASC820 donne la priorité aux données observables provenant de marchés actifs, plaçant les mesures utilisant uniquement ces données au niveau le plus élevé (niveau 1) de la hiérarchie des justes valeurs. La variable clé est donc l’existence d’un marché actif. Selon la définition de l'ASC820-10-20, un marché actif fait référence à un marché sur lequel les transactions d'actifs ou de passifs se produisent avec une fréquence et un volume suffisants pour fournir en permanence des informations sur les prix. Pour des scénarios similaires au cas FTX, nous vous recommandons de vous référer au volume des échanges du marché et aux détentions des tokens correspondants. Par exemple, le volume des transactions sur 24 heures du jeton SRM représente environ 10 % de la valeur marchande. Il semble que le jeton soit activement négocié. Cependant, l’offre actuelle de SRM en circulation est bien inférieure à celle des avoirs FTX, ce qui signifie que le volume quotidien des transactions du marché est d’environ 0,2 % des avoirs FTX ! Ce problème est connu en comptabilité sous le nom de « blocage ». Il peut être décrit comme un type spécifique de décote de liquidité associé aux grands détenteurs d’un actif spécifique.

Nous pouvons définir le « taux de blocage » comme le rapport entre les avoirs en jetons et l’offre en circulation sur le marché. Un taux de blocage plus élevé reflète l'incapacité du marché à absorber les avoirs à leur valeur actuelle. Différents niveaux de remise peuvent être définis pour différents taux de blocage. S'assurer que les actifs en monnaie légale obtenus lors de la cession effective des actifs correspondants puissent être proches de l'estimation.

Comment valoriser les jetons pré-ICO

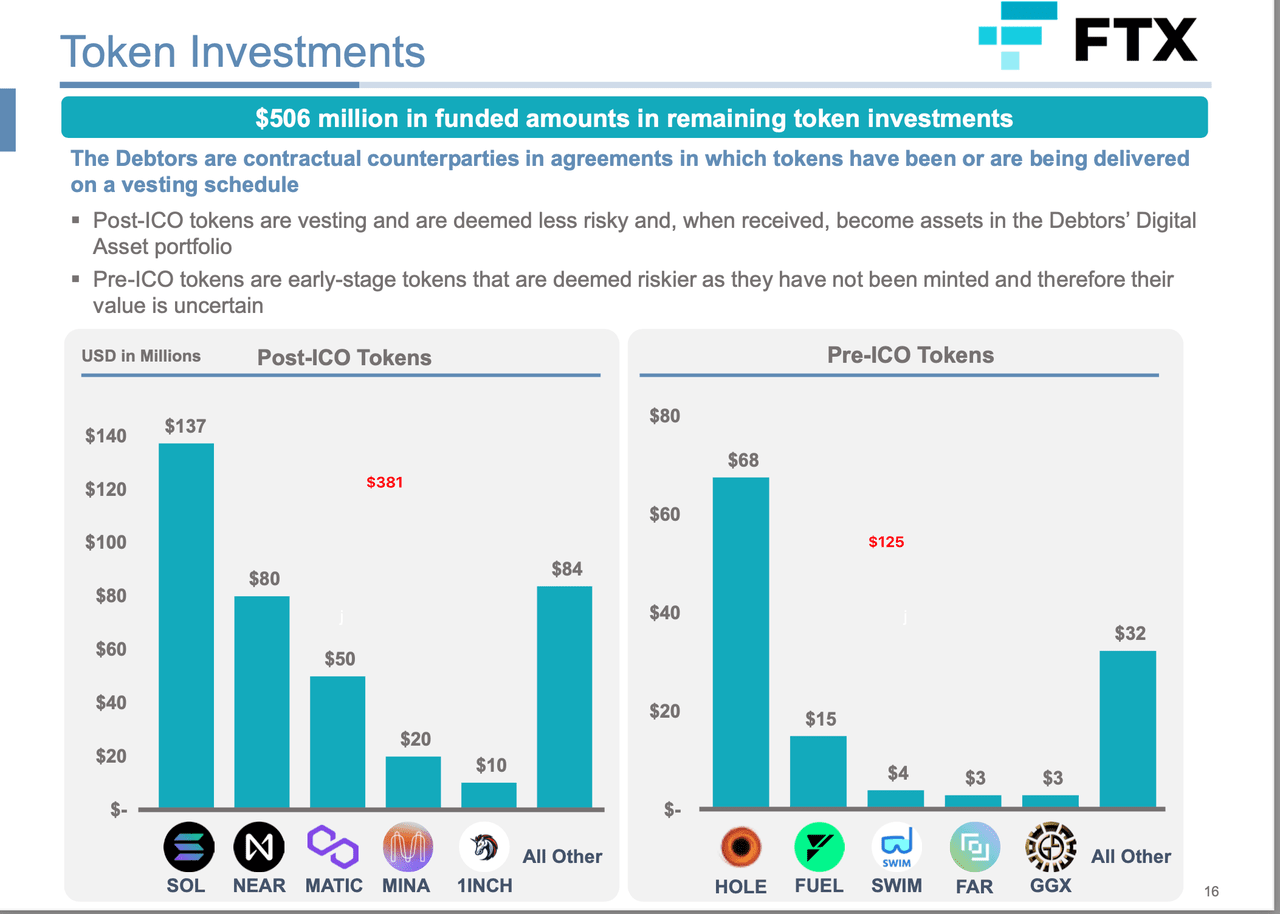

Le troisième point clé est l’investissement symbolique, qui mentionne que « la base de coût de 506 millions de dollars ne doit pas être utilisée comme estimation de la valeur recouvrable », ce qui introduit un autre concept important : la base de coût.

Qu'est-ce que la base de coût ? Pourquoi c'est important? La base de coût fait référence au prix d’achat initial lors de l’acquisition d’un actif cryptographique. Par exemple, si vous avez acheté un Bitcoin pour 20 000 USD le premier jour, votre base de coût serait fixée à 20 000 USD. La base de coûts constitue la base du calcul des profits et des pertes. Le calcul suit une formule simple : Base de coût - Prix de vente (juste valeur) = Gain/Perte Bien que l'enregistrement de la base de coût d'un token spécifique soit relativement simple, cela peut s'avérer difficile lorsque les utilisateurs doivent gérer différents lots de coûts sur différentes plateformes (telles que comme l'achat de plusieurs types de jetons différents), la situation devient compliquée. Lorsque vous décidez de vendre vos actifs cryptographiques, il peut devenir difficile de déterminer quelle base de coûts appliquer pour calculer les gains ou les pertes. Choisir un lot peut entraîner des gains et un autre des pertes. Dans le cas de FTX, l’investissement symbolique est divisé en post-ICO et pré-ICO. Prenons le jeton HOLE comme exemple. FTX a investi 68 millions de dollars pour une part donnée de jetons, donc 68 millions de dollars constituent la base de coût des jetons FTX HOLE. Cependant, la juste valeur (c'est-à-dire la « valeur récupérable ») du jeton HOLE détenu sera probablement bien inférieure à 68 millions de dollars en raison de son manque de liquidité. 💡Interprétation Elven Puisqu'il n'existe aucune donnée de marché disponible comme cotation pertinente pour les jetons pré-ICO. Dans ce cas, une évaluation basée sur les futurs revenus en espèces/jetons serait une approche possible. La méthode d’évaluation des revenus comporte trois éléments clés :

Estimations des revenus futurs : estimation des flux de trésorerie générés sur la durée de vie d'un actif cryptographique

Période de génération de revenus : combien de temps le jeton peut continuer à générer des revenus

Taux d'actualisation : 1-taux de conversion en valeur actuelle des flux de trésorerie futurs

Par exemple, dans ce rapport présenté par Henley & Partners, la valeur intrinsèque d’Ethereum est évaluée à travers une approche basée sur les revenus. Les revenus annuels futurs sont estimés à partir des frais de transaction et de l’émission de nouveaux jetons sur 20 ans. Lorsque le taux d’actualisation est de 13 %, la valeur intrinsèque sera de 2 725 $. D’un autre côté, si nous utilisons un taux d’actualisation de 19,19 %, le prix implicite par ETH serait de 1 349 $. Différentes hypothèses entraîneront d’énormes différences dans les valorisations symboliques. La recherche RxR utilise la même approche dans cet article. Comme nous pouvons le constater, différentes estimations des trois éléments clés affecteront grandement l’approche des revenus, en particulier lorsque l’écosystème derrière la pièce n’est pas aussi solide qu’Ethereum.

Confiance ou jetons enveloppés

Il y a d’autres détails précieux dans le rapport :

Les investissements dans les fiducies Bitcoin et Ethereum de Garysacle sont évalués séparément des « actifs numériques ».

Il est prévu que les jetons encapsulés soient « déballés et convertis en jeton natif sous-jacent dans la mesure du possible ». Dans le cadre de l’ASU proposée, les jetons enveloppés ne relèveraient pas du champ d’application des crypto-actifs. Ils ne peuvent donc être évalués à leur juste valeur qu’après déballage.

Elven accordera une attention particulière aux détails financiers de l'affaire FTX et continuera de suivre les dernières mises à jour des normes comptables cryptographiques. Ce vendredi (29/09) de 17h à 19h, Elven travaillera également avec des cabinets comptables réputés du secteur pour fournir une interprétation professionnelle des derniers développements de FTX. Il y aura une discussion plus approfondie basée sur cet article. Les lecteurs sont invités à scanner le code QR pour rejoindre nos activités hors ligne et nos diffusions en direct en ligne !

À propos d'ElvenElven (www.elven.com) est un logiciel professionnel de gestion financière des actifs numériques. Elven fournit des solutions financières uniques pour les parties au projet, les bourses, les OTC, les DAO, etc., et fournit des services tels que des plateformes de gestion financière, des conseils et des audits financiers, ainsi que la certification des actifs, s'efforçant de rendre les finances en chaîne plus claires et plus inquiétantes. gratuit.