Source originale : Mint Venture

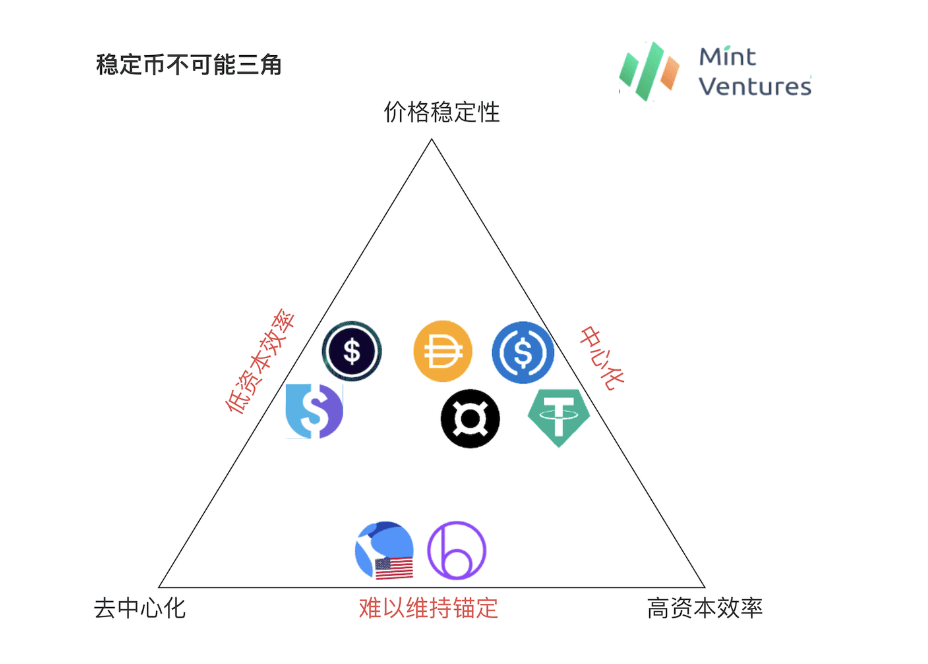

triangle impossible

Graphique : Mint Ventures

Il y a toujours eu un triangle impossible dans le domaine des pièces stables cryptées, c'est-à-dire que la stabilité des prix, la décentralisation et l'efficacité du capital ne peuvent pas être réalisées en même temps.

Les pièces stables centralisées telles que l'USDT et l'USDC ont la meilleure stabilité des prix sur la chaîne et une efficacité du capital pouvant atteindre 100 %. Le seul problème est le risque posé par la centralisation du BUSD en raison de l'influence réglementaire. l'incident SVB de mars sur l'USDC le révèle clairement.

L'engouement pour les stablecoins algorithmiques qui a commencé au second semestre 2020 a tenté de réaliser une sous-garantie sur une base décentralisée. Au cours de cette période, des projets tels que Empty Set Dollar et Basis Cash se sont rapidement effondrés depuis lors, Luna a utilisé l'intégralité du crédit ; chaîne publique en tant que La garantie implicite ne nécessite pas de sur-garantie dans le processus de création d'UST par les utilisateurs. Elle a réussi à intégrer la décentralisation, l'efficacité du capital et la stabilité des prix pendant une longue période (2020-mai 2022), mais en fin de compte, elle a réussi à intégrer la décentralisation, l'efficacité du capital et la stabilité des prix. est crédit L'effondrement a conduit à une spirale mortelle ; depuis lors, des projets tels que Beanstalk sont apparus dans des jetons sous-garantis, mais ils n'ont pas attiré beaucoup d'attention de la part du marché. La difficulté d’ancrer de manière stable de tels tokens est le talon d’Achille de leur développement.

L’autre voie commence avec MakerDAO, qui espère parvenir à la stabilité des prix au détriment d’une certaine efficacité du capital grâce à une surgarantie des actifs décentralisés sous-jacents. Actuellement, le LUSD de Liquidity est le plus grand stablecoin entièrement soutenu par des actifs décentralisés. Cependant, afin de garantir la stabilité du prix du LUSD, l'efficacité du capital de Liquidity est en effet faible. Le taux hypothécaire de l'ensemble du système est supérieur à 250 % toute l'année. que chaque LUSD en circulation nécessite plus de 2,5U d’ETH en garantie. Le sUSD de Synthetix est encore plus extrême, la garantie minimale requise par Synthetix dépassant souvent 500 % en raison de la plus grande volatilité de la garantie SNX. Une faible efficacité du capital signifie un plafond à faible échelle, ce qui signifie également un faible attrait pour les utilisateurs. La version V2 prévue par Liquity vise principalement à résoudre le problème de la faible efficacité du capital dans la V1. Elle est également prévue dans sa version V3. d'introduire d'autres actifs comme garantie pour réduire les exigences de taux hypothécaire minimum.

En fait, au début (2020 et avant), DAI avait également un problème de faible efficacité du capital, et en raison de la faible valeur marchande de l'ensemble du marché de la cryptographie à cette époque, la garantie ETH de DAI a considérablement fluctué, ainsi que le prix de DAI. a beaucoup fluctué. Pour résoudre ce problème, MakerDAO a introduit le PSM (Price Stability Module, qui permet l'utilisation de pièces stables centralisées telles que l'USDC pour générer du DAI) depuis 2020. Le DAI est en partie un compromis entre la décentralisation, l'efficacité du capital et la stabilité des prix. a apporté à DAI un ancrage de prix plus stable et une efficacité du capital plus élevée, aidant ainsi DAI à croître rapidement avec le développement global de DeFi. FRAX, qui a été lancé fin 2020, utilise également des pièces stables centralisées comme principale garantie. Actuellement, DAI et FRAX sont les deux principales pièces stables décentralisées en circulation. Cela prouve certainement que leurs stratégies sont appropriées et offrent aux utilisateurs des pièces stables qui répondent mieux à leurs besoins. Cependant, cela illustre également le « maintien de la décentralisation ».

Mais il existe encore une série de pièces stables qui tentent d’atteindre une efficacité élevée du capital et une forte stabilité des prix tout en maintenant la décentralisation. Ils essaient tous de fournir aux utilisateurs une monnaie aussi stable :

Généré à partir d'actifs décentralisés (tels que l'ETH) pour éviter les risques de censure ;

L'utilisation de 1 dollar américain d'actifs peut générer 1 dollar américain de monnaie stable sans surdimensionnement, ce qui est plus propice à l'échelle ;

Les valeurs du Stablecoin restent stables.

En fait, il s’agit également du stablecoin théoriquement le meilleur décentralisé et le plus intuitif. Nous utilisons la dénomination Liquity V2 de ce type de protocole – protocole de réserve décentralisé pour nommer ce type de stablecoin. Il convient de souligner que contrairement aux stablecoins traditionnels générés par une sur-garantie, pour les utilisateurs, une fois leurs actifs convertis en ces stablecoins, les actifs utilisés pour générer des stablecoins appartiennent au protocole et ne sont plus associés à l'utilisateur. En d’autres termes, l’utilisateur s’apparente davantage à une opération d’échange ETH -> stablecoin. Ce type de stablecoin est plus similaire aux stablecoins centralisés tels que l'USDT. L'utilisation de 1 dollar américain d'actifs peut être échangée contre 1 dollar américain de monnaie stable, et vice versa. C’est juste que les actifs acceptés par le protocole de réserve décentralisé sont des actifs cryptés.

(Certaines personnes peuvent penser que la garantie n'appartient pas à l'utilisateur, donc un tel stablecoin n'a pas de fonction de levier, ce qui fera perdre un cas d'utilisation majeur du stablecoin. Cependant, l'auteur estime que les stablecoins dans notre vie réelle le font. n'ont pas de fonction de levier. Les pièces stables centralisées telles que l'USDT et l'USDC n'ont jamais eu pour fonction d'ajouter un effet de levier. Les unités de compte et les méthodes de stockage de valeur sont les fonctions essentielles des devises. L'ajout de levier n'est qu'une fonction du CDP (Collatéralisé). Position de la dette) type stablecoins (Caractéristiques spéciales, pas de cas d'utilisation générale pour les stablecoins).

Cependant, la raison pour laquelle les anciens protocoles de stablecoin n'ont pas été en mesure de fournir en permanence de tels stablecoins est que les stablecoins mentionnés ci-dessus ont un problème simple à dire mais difficile à résoudre : le prix des actifs décentralisés fluctue considérablement, comment peut-il être de 100 ? % stable ? Paiement garanti des stablecoins qu'ils émettent au taux hypothécaire ?

À en juger par le bilan du protocole stablecoin, les garanties déposées par les utilisateurs sont un actif, tandis que les stablecoins émis par le protocole sont des passifs. Comment pouvons-nous garantir que les actifs seront toujours supérieurs ou égaux aux passifs ?

Ou un exemple plus intuitif est que lorsque ETH = 2000U, un utilisateur envoie 1 ETH au protocole pour frapper 2000 pièces stables. Ensuite, lorsque l'ETH tombe à 1000U, comment le protocole garantit-il que ces 2000 pièces stables peuvent toujours être échangées contre de la valeur ? 2000U d'actifs ?

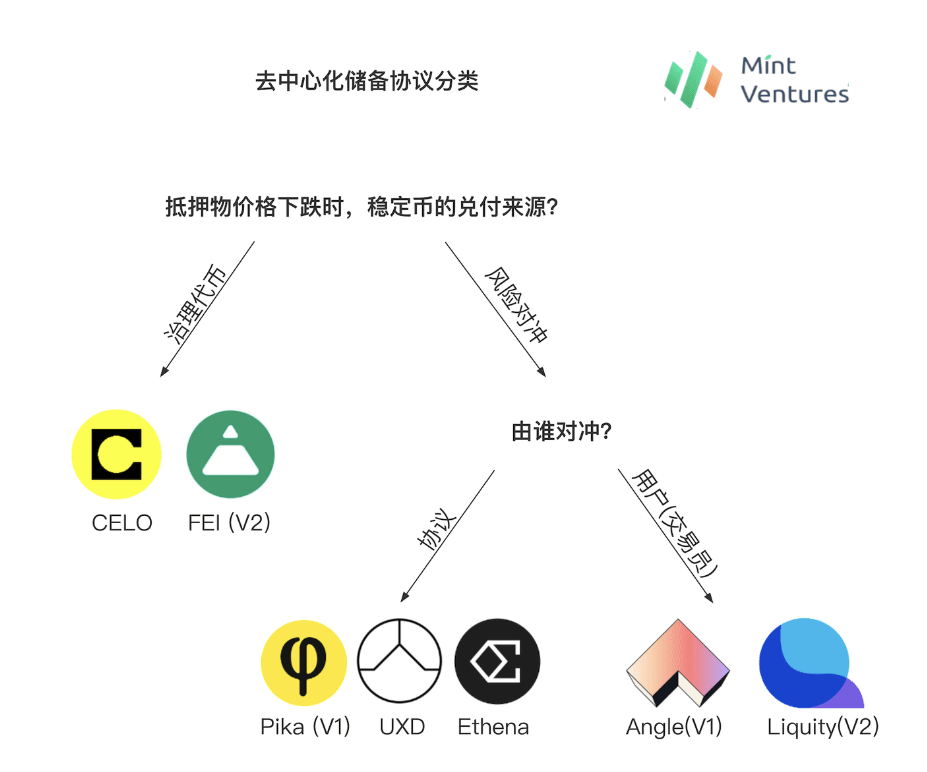

À en juger par l'histoire du développement des protocoles de réserves décentralisés, il existe deux idées principales pour résoudre ce problème : utiliser des jetons de gouvernance comme réserves et couvrir le risque des actifs de réserve. Selon la méthode de couverture des risques des avoirs de réserve, elle est divisée en protocoles de réserve décentralisés pour les risques de couverture des protocoles et en protocoles de réserves décentralisés pour les risques de couverture des utilisateurs. Ensuite, nous comprendrons un par un.

Graphique : Mint Ventures

Protocole de réserve décentralisé avec jetons de gouvernance comme réserve

L'idée du premier type d'accord est d'utiliser le jeton de gouvernance de l'accord lui-même pour agir comme une « nouvelle garantie » de l'accord. Lorsque le prix de l'actif collatéral baisse fortement, l'accord créera davantage de gouvernance. Les jetons pour racheter les avoirs en monnaie stable. Les pièces stables du peuple peuvent être appelées protocoles de réserve décentralisés avec des jetons de gouvernance comme réserves. Dans l'exemple ci-dessus, lorsque l'ETH passe de 2 000U à 1 000U, le protocole de réserve décentralisé avec des jetons de gouvernance comme réserves utilise 1 000U d'ETH + 1 000U de jetons de gouvernance de protocole pour racheter les 2 000 pièces stables entre les mains des utilisateurs.

Les protocoles qui adoptent cette approche incluent les protocoles Celo et Fei.

Même

Celo est un projet stablecoin lancé il y a 20 ans. Ils existaient auparavant en tant que L1 indépendant. En juillet de cette année, l'équipe principale a proposé de faire la transition de Celo vers l'écosystème Ethereum via la pile OP. Le mécanisme stablecoin de Celo est le suivant :

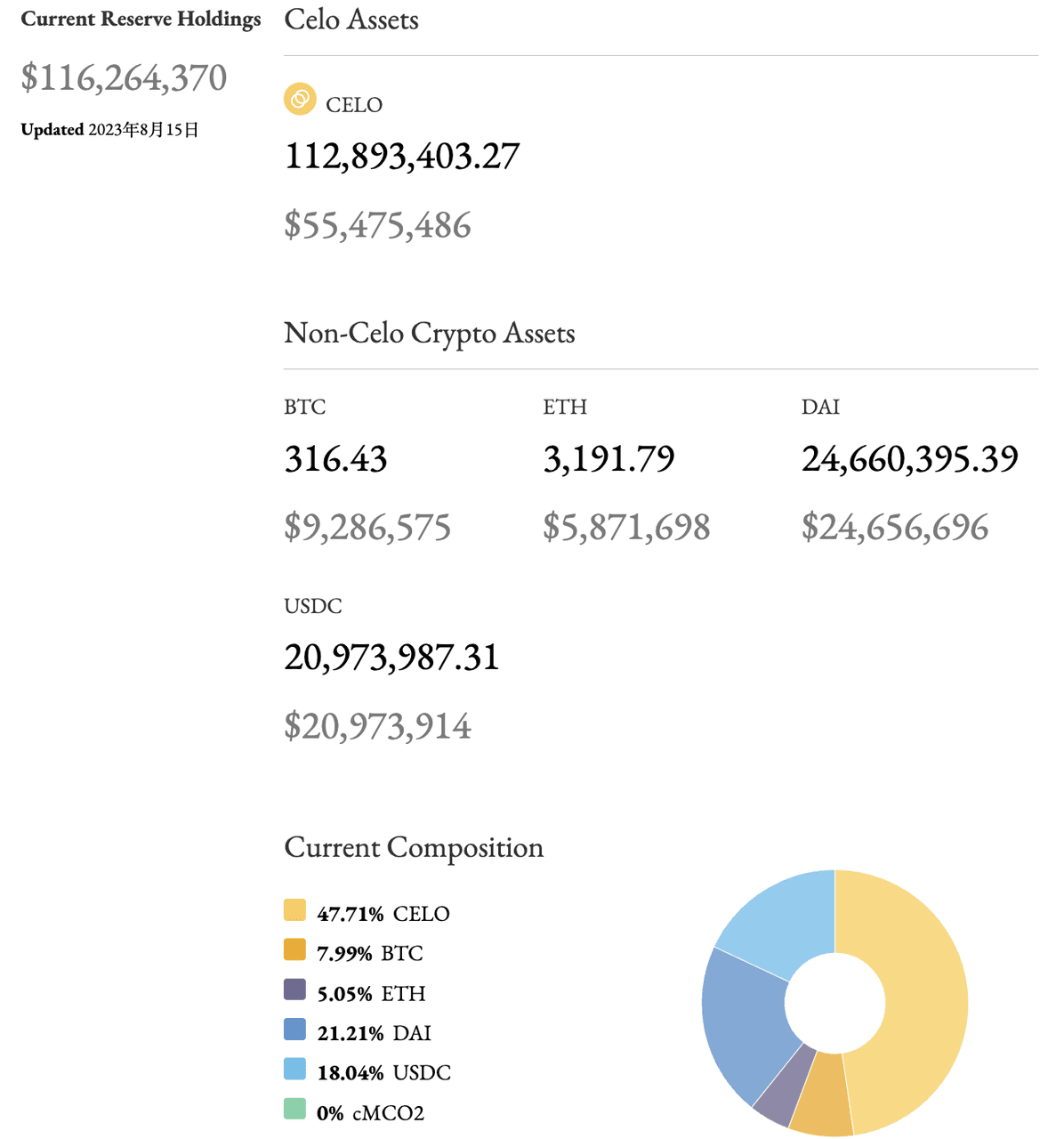

Le stablecoin de Celo est adossé à un pool de réserve composé d'un ensemble d'actifs complets. Le taux de réserve du pool de réserve (le rapport entre la valeur des actifs de réserve divisé par la valeur des stablecoins en circulation) est bien supérieur à 1, qui constitue le noyau. de la valeur intrinsèque de son stablecoin qui le sous-tend.

Les pièces stables de Celo ne sont pas émises par sur-garantie, mais sont obtenues en envoyant des jetons Celo au module de stabilité officiel Mento. Les utilisateurs qui envoient du Celo d'une valeur de 1 dollar américain peuvent obtenir 1 dollar américain de cUSD et d'autres pièces stables, ou ils peuvent également envoyer du Celo. jetons à l'envers à Mento. Envoyez 1 $ de cUSD en échange de 1 $ en Celo. Dans le cadre de ce mécanisme, lorsque le prix du marché du cUSD est inférieur à 1 dollar américain, quelqu'un achètera du cUSD à bas prix en échange de 1 dollar américain de Celo. De même, lorsque le prix du cUSD est supérieur à 1 dollar américain, quelqu'un utilisera du Celo. pour frapper du cUSD pour vendre et arbitrer. L'existence d'investisseurs garantira que le cUSD ne s'écartera pas trop de son prix d'ancrage.

Il existe trois mécanismes qui seront utilisés pour garantir des fonds suffisants dans le pool de réserve : 1. Lorsque le taux de réserve est inférieur au seuil, le Celo produit par le bloc sera inclus dans le pool de réserve pour reconstituer le capital ; un ratio de taux de transfert peut être facturé pour reconstituer le capital (non activé actuellement) ; 3. Facturer des frais de stabilité dans le module de trading de Mento pour reconstituer le capital de réserve.

Afin d'améliorer la sécurité de la réserve, son portefeuille d'actifs est plus diversifié, comprenant actuellement Celo, BTC, ETH, Dai et le jeton de crédit carbone cMCO2, qui sera plus sûr que la simple utilisation des jetons de projet comme garantie (Terra est similaire à celui-ci). solution, Luna est la marge invisible de son stablecoin natif)

Source : rapport de recherche de Mint Ventures Celo

On peut voir que Celo est similaire à Luna. Il s'agit d'un L1 centré sur les pièces stables. Il est également très proche de Luna/UST en termes de mécanismes de frappe et de rachat. La principale différence est que lorsque l'ensemble du système entre dans un potentiel inférieur. -état de collatéralisation À ce moment-là, Celo utilisera d'abord le $CELO produit par le bloc comme garantie de l'accord pour assurer le paiement de sa monnaie stable cUSD.

Source : https://reserve.mento.org/

Actuellement, le système Celo dispose d'une garantie totale de 116 millions de dollars américains, d'un total de 46 millions de dollars américains de pièces stables émises et d'un taux de surdimensionnement global de 254 %. Bien que l'ensemble du système soit dans un état de surgarantie, pour les utilisateurs qui Si vous souhaitez utiliser son stablecoin cUSD, ils peuvent échanger du CELO d'une valeur de 1U contre 1 cUSD à tout moment, avec une excellente utilisation du capital. Bien entendu, à en juger par la composition de la garantie, la moitié des garanties de Celo proviennent de l’USDC centralisé et le DAI semi-centralisé ne peut pas être considéré comme une monnaie stable complètement décentralisée.

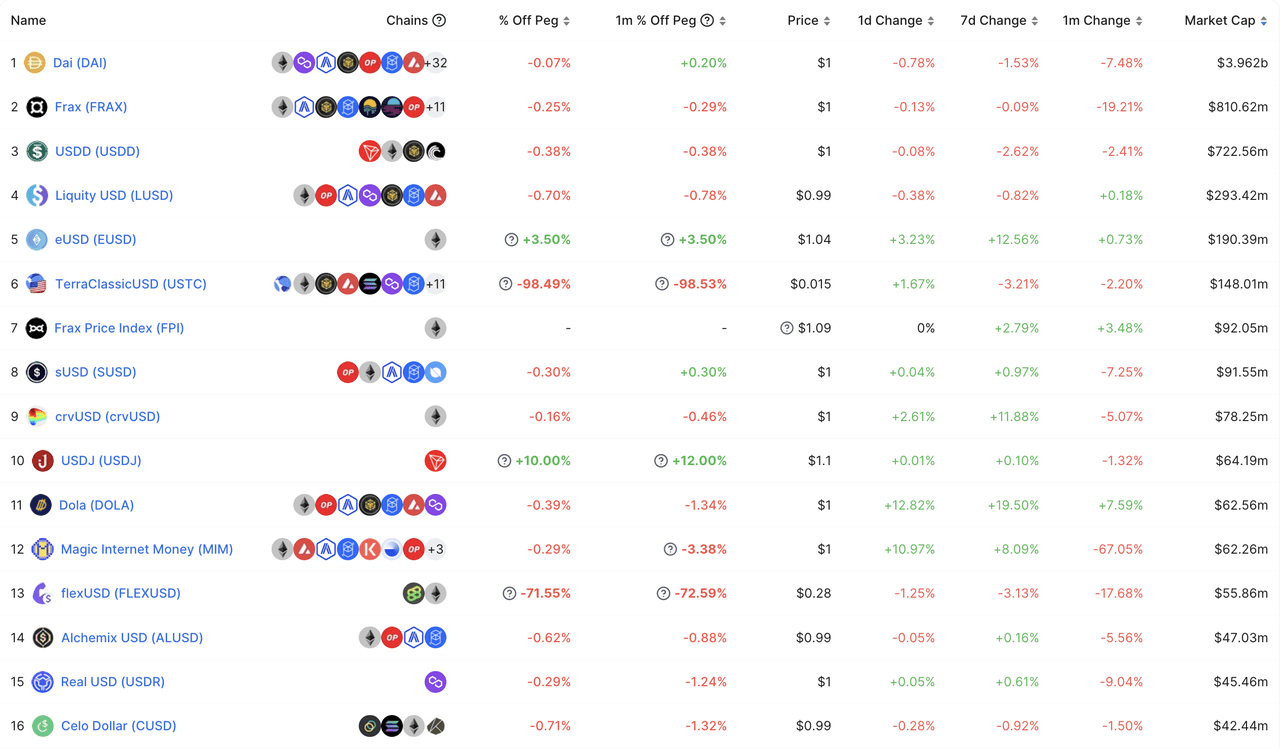

Actuellement, la taille du stablecoin de Celo se classe au 16e rang parmi les stablecoins décentralisés (si vous excluez l'UST et le flexUSD, qui ne peuvent pas être rattachés, il se classe au 14e rang).

Source : https://defillama.com/stablecoins?backing=CRYPTOSTABLES&backing=ALGOSTABLES

Féi

Début 2021, le protocole Fei, qui a reçu 19 millions de dollars de financement d'institutions telles que A16Z et Coinbase, a attiré l'attention du marché car il incorporait également le concept de stablecoin algorithmique le plus en vogue du marché à l'époque. Dans la phase initiale de l'émission de leur projet (fin mars), ils ont attiré 639 000 ETH pour participer à la frappe du stablecoin FEI, générant un total de 1,3 milliard de FEI, ce qui a également fait de FEI la monnaie stable décentralisée juste derrière le DAI. (la valeur marchande en circulation du DAI à cette époque était de 3 milliards de dollars américains).

Par la suite, comme la demande de FEI a été sursatisfaite au cours de la phase de création sur une courte période de temps (les utilisateurs voulaient principalement obtenir le jeton de gouvernance du protocole Fei TRIBE), l'offre de FEI a été sérieusement excédentaire et la monnaie stable nouvellement lancée FEI a dû aucun scénario d'application. Le FEI est donc inférieur à 1 $ depuis longtemps. Les fluctuations du marché en mai ont rapidement suivi. La panique suscitée par la baisse des prix a poussé les utilisateurs à racheter les FEI les uns après les autres, provoquant l'échec du protocole depuis son lancement.

Depuis, dans la version V2 lancée fin 2021, Fei Protocol a proposé une série de mesures pour tenter de remettre le développement du protocole sur les rails, notamment en modifiant son mécanisme de stabilisation des prix. Dans la V2, FEI peut être directement généré à partir d'ETH, DAI, LUSD et d'autres garanties à un taux hypothécaire de 100 %. Une fois le stablecoin généré, la garantie de l'utilisateur est classée comme valeur contrôlée par protocole (PCV). Lorsque le ratio hypothécaire du protocole (=PCV/FEI circulant) est supérieur à 100%, cela signifie que la valeur des actifs du protocole est bonne et qu'il n'y a pas de pression sur le rachat du FEI. Le protocole émettra une partie supplémentaire du FEI en faveur du protocole. acheter TRIBE, réduisant ainsi le taux hypothécaire du protocole ; De même, lorsque le taux hypothécaire du protocole est inférieur à 100 %, il est possible que le protocole ne puisse pas racheter entièrement tous les FEI, et le protocole émettra également une partie supplémentaire de TRIBE pour acheter FEI. , augmentant ainsi le ratio hypothécaire du protocole.

Dans le cadre de ce mécanisme, le jeton de gouvernance TRIBE devient un paiement de secours pour l'ensemble du système FEI en période de risques potentiels, et peut également obtenir des revenus supplémentaires lorsque le système se développe (ce mécanisme est similaire au protocole Float lancé avec Fei V1). Malheureusement, le lancement de Fei V2 a coïncidé avec le point culminant de l'ensemble du marché haussier. Depuis lors, le prix de l'ETH a malheureusement subi une attaque de pirate informatique en avril 2022 et a perdu 80 millions de FEI, et a finalement décidé d'y mettre fin. accord en août 2022. développement.

Le protocole de réserve décentralisé avec des jetons de gouvernance comme réserves assure essentiellement le paiement des pièces stables en diluant les droits et intérêts de tous les détenteurs de jetons de gouvernance. Dans le cycle de marché haussier du marché, à mesure que l'échelle des pièces stables augmente, les jetons de gouvernance augmentent également et il est facile de former un volant d'inertie ascendant. Cependant, dans le cycle de marché baissier du marché, à mesure que les actifs de réserve du côté des actifs du protocole diminuent, la valeur marchande totale du jeton de gouvernance lui-même diminuera également avec le marché, si davantage de jetons de gouvernance doivent être émis. , les jetons de gouvernance seront très élevés. Il pourrait y avoir de nouvelles baisses, créant une spirale mortelle pour les prix des jetons de gouvernance. Si la valeur marchande du jeton de gouvernance tombe en dessous d'un certain ratio par rapport au stablecoin, l'engagement de l'ensemble du protocole à fournir le stablecoin ne sera plus crédible aux yeux des détenteurs de stablecoin, accélérant finalement la fuite et conduisant à la spirale de la mort de l'ensemble. système. . Sa capacité à survivre au marché baissier est la clé de la survie de ce type de stablecoin. En fait, la raison pour laquelle Celo peut survivre dans le marché baissier actuel est indissociable du statut global de « surdimensionnement » du protocole et de la situation. raison pour laquelle le protocole est dans un état de sur-garantie. Cela est également dû au fait que lorsque le marché était à son plus haut auparavant, Celo a alloué une quantité relativement importante de ses réserves à l'USDC/DAI et au BTC/ETH, ce qui a permis au protocole de survivre lorsque le protocole est dans un état de sur-garantie. Le prix du CELO est passé de 10 à 0,5. Le processus maintient toujours la sécurité du protocole.

Protocole de réserve décentralisé pour la couverture du risque des actifs de réserve (Protocole Stablecoin sans risque)

L'idée du deuxième type d'accord est de couvrir dans une certaine mesure les crypto-actifs du côté actif de l'accord. Lorsque le prix des actifs garantis baisse fortement, la couverture réalisera des bénéfices pour garantir que les actifs de l'accord. L'accord stablecoin peut toujours rembourser les dettes. Nous appelons ce type d’accord un accord de réserve décentralisé pour la couverture du risque des actifs de réserve, ou un accord stablecoin sans risque. Dans l'exemple ci-dessus, après avoir reçu 1 ETH d'une valeur de 2 000 U, le protocole de réserve décentralisé pour la couverture du risque des actifs de réserve effectuera une couverture du risque sur ce 1 ETH (comme l'ouverture d'un ordre court en bourse lorsque l'ETH passe de 2 000 U à 1 000 U). le protocole de réserve décentralisé pour la couverture du risque des actifs de réserve utilise 1 000 U d'ETH + 1 000 U de revenus de couverture pour racheter 2 000 pièces stables entre les mains des utilisateurs.

Concrètement, selon la personne qui couvre la couverture, il est divisé en un accord de réserve décentralisé pour couvrir les risques par convention et un accord de réserve décentralisé pour que les utilisateurs couvrent les risques.

Protocole de réserve décentralisé pour couvrir les risques

Les protocoles Stablecoin qui adoptent cette approche incluent Pika Protocol V1, UXD Protocol et Ethena, qui ont récemment annoncé un financement.

Longue V1

Pika Protocol est actuellement un protocole dérivé déployé sur le réseau Optimism. Cependant, dans sa version initiale V1, Pika avait prévu de lancer des stablecoins, et sa couverture a été réalisée grâce au contrat perpétuel inverse de Bitmex (Inverse Perpetual). Les contrats perpétuels inversés (ou contrats perpétuels basés sur des devises) sont également l'une des inventions de Bitmex. Par rapport aux « contrats perpétuels linéaires » plus populaires qui utilisent la norme U pour suivre le prix des pièces, les caractéristiques des contrats perpétuels inversés sont basées sur. normes monétaires pour suivre le prix libellé en U. Des exemples de revenus provenant de contrats perpétuels inversés sont les suivants :

Un trader investit 50 000 contrats XBTUSD au prix de 10 000. Quelques jours plus tard, le prix du contrat augmente à 11 000.

Le trader a une position longue sur 50 000 contrats XBTUSD au prix de 10 000. Quelques jours plus tard, le prix du contrat s'élevait à 11 000.

Le bénéfice du trader sera : 50 000 * 1 * (1/10 000 - 1/11 000) = 0,4545 XBT

Le bénéfice du trader sera : 50 000 * 1 * (1/10 000 - 1/11 000) = 0,4545 XBT

Si le prix avait effectivement chuté à 9 000, la perte du trader aurait été : 50 000 * 1 * (1/10 000 - 1/9 000) = -0,5556 XBT. La perte est plus importante en raison de la nature inverse et non linéaire du contrat. À l'inverse, si le trader était short, son profit serait plus important si le prix baissait que la perte s'il augmentait.

Si le prix descend effectivement à 9 000, la perte du trader sera de : 50 000 * 1 * (1/10 000 - 1/9 000) = -0,5556 XBT La perte est encore plus importante en raison de la nature inverse et non linéaire du contrat. Au contraire, si le trader est vendeur, si le prix baisse, le profit du trader sera supérieur à la perte si le prix augmente.

Source : https://www.bitmex.com/app/inversePerpetualsGuide

Après une petite analyse, il n'est pas difficile de constater que le contrat perpétuel inversé et le protocole de réserve décentralisé pour couvrir les risques des actifs de réserve correspondent parfaitement. Toujours en utilisant notre exemple ci-dessus, supposons que lorsque ETH = 2 000 U, après avoir reçu 1 ETH de l'utilisateur, le protocole Pika utilise 1 ETH comme marge pour vendre à découvert des contrats perpétuels inversés de 2 000 ETH sur Bitmex lorsque le prix de l'ETH tombe à 1 000 U, Pika. Revenu du protocole = 2000 * 1 * (1/1000-1/2000) = 1 ETH = 1000U. En d'autres termes, lorsque le prix de l'ETH passe de 2 000U à 1 000U, la réserve du protocole Pika passe à ce moment de 1 ETH à 2 ETH, et il peut toujours racheter efficacement les 2 000 pièces stables entre les mains des utilisateurs (le prix ci-dessus ne prend pas en compte les frais de transaction et les frais de financement (coût). La conception du produit du Pika Protocol V1 est entièrement cohérente avec la conception du produit du NUSD mentionnée par le fondateur de Bitmex, Arthur Hayes, dans son article de blog, et peut toujours parfaitement couvrir les positions longues basées sur les devises.

Malheureusement, pour la grande majorité des investisseurs en crypto basés sur l'USDT, les contrats perpétuels inversés ont des caractéristiques de rendement inverses et non linéaires (la relation entre la hausse et la baisse de la monnaie locale et la hausse et la baisse du contrat n'est pas linéaire), n'est pas très facile à comprendre par les utilisateurs ordinaires. Dans le processus de développement ultérieur, le développement de contrats perpétuels inversés (contrats perpétuels standard en pièces) est bien inférieur à celui des contrats perpétuels linéaires actuellement populaires (contrats perpétuels standard U), sur les bourses traditionnelles, le volume des transactions des contrats perpétuels inverses correspond uniquement à celui des contrats perpétuels linéaires. Environ 20 à 25 %. BitMex, qui a été affecté par la réglementation, est progressivement passé d'un échange de contrats de premier niveau à une part de marché actuelle des contrats inférieure à 0,5 %. Pika estime que les contrats perpétuels linéaires ne peuvent pas répondre à leurs besoins de couverture, alors que l'espace de marché pour les contrats perpétuels inversés Les contrats sont relativement petits. Dans sa version V2, il a abandonné son activité de stablecoin et s'est officiellement tourné vers une bourse de produits dérivés.

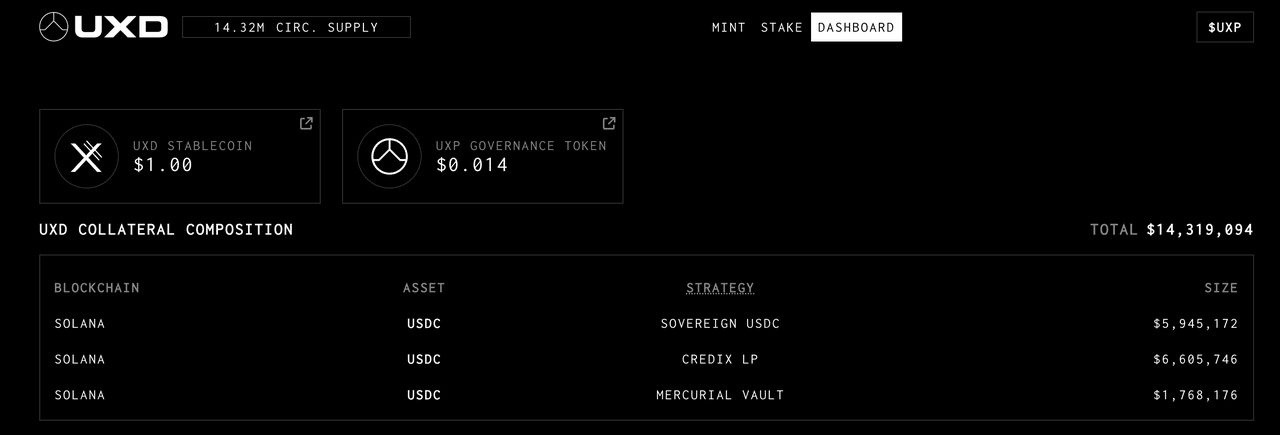

UXD

Le protocole UXD est un protocole stablecoin fonctionnant sur le réseau Solana et lancé en janvier 2022. UXD a déjà finalisé une ronde de financement de 3 millions de dollars dirigée par Multicoin en 2021 et levé 57 millions de dollars en IDO. En janvier de cette année, UXD a décidé de se lancer dans l'écosystème Ethereum. Il a lancé Arbirturm en avril et prévoit de lancer Optimism plus tard.

Lors de son lancement initial, le protocole UXD a aidé les utilisateurs à déposer SOL, BTC et ETH pour créer son stablecoin UXD selon la valeur USD de 1 pour 1. La garantie déposée par les utilisateurs sera ouverte à découvert via Mango Markets, l'échange de prêts et de contrats perpétuels de Solana. La couverture est effectuée sur une base unique et la devise stable est remboursée par couverture. Les frais de capital facturés par l'ordre à court terme seront utilisés comme revenus de l'accord, tandis que les frais de capital payés seront avancés par les fonds levés par l'accord. Pendant longtemps après sa mise en ligne, le protocole UXD a bien fonctionné. Le protocole a même dû limiter la limite d'émission de l'UXD, car la position ouverte globale de Mango Markets est inférieure à 100 millions de dollars américains. atteint des dizaines de millions de dollars américains, vous êtes confronté au risque d'un échec potentiel ; de plus, trop de positions courtes rendront également le taux de financement plus susceptible de devenir négatif, augmentant ainsi les coûts de couverture.

Malheureusement, Mango Markets a subi une attaque de gouvernance en octobre 2022 et UXD a perdu près de 20 millions de dollars dans cet incident. À cette époque, le solde du fonds d'assurance d'UXD dépassait encore 55 millions de dollars, ce qui permet à UXD de recevoir des paiements normaux. Bien que Mango Markets ait ensuite restitué les fonds du protocole UXD, Mango Markets a été en difficulté depuis lors. Cela a également coïncidé avec l'incident du tonnerre FTX qui a provoqué une fuite rapide des fonds de Solana, et UXD n'a pas pu trouver un échange approprié pour se couvrir. leurs positions longues. Depuis lors, la seule garantie prise en charge par le protocole UXD est l'USDC, et l'USDC n'a pas besoin de couvrir les risques, ils ont donc investi la garantie de l'utilisateur USDC dans divers coffres-forts USDC et RWA en chaîne. C'est également après cela qu'UXD a décidé de se lancer dans l'écosystème Ethereum. Il a lancé Arbirturm en avril et prévoit de lancer Optimism plus tard. Ils continuent également à rechercher des lieux de couverture en chaîne appropriés.

Actuellement, UXD dispose d'une réserve en circulation de 14,3 millions de dollars et d'un solde de fonds d'assurance de protocole de 53,2 millions de dollars.

Source : https://dashboard.uxd.fi/

De plus, le protocole stablecoin Ethena Finance, qui a récemment annoncé un financement, utilisera également la couverture des risques pour couvrir ses actifs de réserve. Ethena Finance a reçu un financement de 6 millions de dollars dirigé par Dragonfly, avec la participation d'échanges centralisés tels que Bybit, OKX, Deribit, Gemeni et Huobi. Les institutions de financement d'Ethena comprennent de nombreuses bourses de produits dérivés de second rang, ce qui sera utile pour couvrir sa garantie. En plus de cela, Ethena prévoit également de coopérer avec le protocole de produits dérivés décentralisés Synthetix, d'ouvrir des positions courtes sur Synthetix en tant que fournisseur de liquidité et d'apporter davantage de cas d'utilisation à son stablecoin USDe (permettant d'utiliser l'USDe comme garantie pour certains pools).

Pour les protocoles de réserve décentralisés qui couvrent les risques, les avantages sont évidents. En couvrant les actifs cryptographiques de la garantie, le protocole peut obtenir une position globalement neutre en matière de risque, garantissant ainsi le paiement de pièces stables et obtenant finalement une décentralisation de 100 % du capital. efficacité sur la base de la couverture (dépend principalement du lieu de couverture). Dans le même temps, si l'accord permet de couvrir les positions d'une manière très efficace en termes de capital, les réserves de garantie détenues par l'accord peuvent également rapporter des intérêts sous de nombreuses formes. En outre, il existe des taux de financement qui peuvent être utilisés comme revenus pour l'accord. accord, donnant ainsi à l'accord plus d'avantages espace de transfert Flash : ces avantages peuvent être distribués aux détenteurs de stablecoins pour créer des stablecoins portant intérêts et donner aux stablecoins plus de cas d'utilisation, ils peuvent également être distribués aux détenteurs de jetons de gouvernance ;

En fait, le jeton de gouvernance de tout protocole stablecoin a un cas d'utilisation implicite en tant que « prêteur en dernier ressort » pour son stablecoin. Un protocole stablecoin qui réserve une couverture des risques liés aux actifs peut également utiliser son jeton de gouvernance comme stablecoin dans des circonstances extrêmes. de rachat de devises. Pour les détenteurs de stablecoin, détenir ce stablecoin offre une couche de protection supplémentaire que la simple utilisation de jetons de gouvernance comme stablecoin de réserve. Et du point de vue du mécanisme, la logique de couverture du risque lié aux actifs de réserve est plus cohérente. En théorie, elle ne sera pas affectée par les cycles du marché et il n’est pas nécessaire de tester la résilience du jeton de gouvernance lui-même dans un marché baissier.

Cependant, le développement présente également de nombreuses limites :

Risque de centralisation dans les lieux de couverture. À l'heure actuelle, les échanges centralisés occupent encore la grande majorité de la liquidité des contrats perpétuels, et la conception de la plupart des échanges de produits dérivés décentralisés ne convient pas à la couverture des protocoles stables. Par conséquent, il est inévitable que les protocoles soient confrontés à des risques de centralisation. Le risque de centralisation peut ici être divisé en deux catégories : 1. Le risque inhérent à la bourse centralisée elle-même ; 2. Le nombre total de plateformes de couverture étant faible, une seule plateforme de couverture occupera inévitablement une plus grande proportion des positions de couverture du protocole. S'il y a un problème dans un certain lieu de couverture, cela aura également un impact plus important sur le protocole. Le protocole UXD a subi des pertes en raison de l'attaque de Mango Markets et le protocole a cessé de fonctionner. Il s'agit d'un exemple extrême de ce risque de centralisation.

Il existe certaines restrictions sur le choix des instruments de couverture. La méthode actuelle de contrat perpétuel linéaire ne peut pas parfaitement couvrir leurs positions longues. Nous prenons toujours l'ETH comme exemple. Ce que le protocole stablecoin exige, c'est une couverture à court terme basée sur l'ETH utilisant l'ETH comme garantie. Actuellement, le contrat perpétuel linéaire avec le plus grand volume de transactions nécessite l'USDT comme garantie, et sa courbe de rendement de vente à découvert est également basée sur la norme USD, qui ne peut pas être parfaitement couverte avec l'ETH de la position. Même si le protocole stablecoin utilise l'ETH pour obtenir des USDT via une sorte de prêt, cela augmentera les coûts d'exploitation et la difficulté de gestion des risques de position, et réduira également l'efficacité du capital. De l'exemple ci-dessus du protocole Pika, nous savons que les contrats perpétuels inversés sont un choix parfait pour les protocoles de réserve décentralisés essayant de couvrir les risques liés aux actifs de réserve. Malheureusement, la part de marché des contrats perpétuels inversés n'est pas assez importante.

La croissance de l'échelle est, dans une certaine mesure, autolimitée. La croissance de l'échelle de pièces stables du protocole signifie qu'il doit y avoir suffisamment d'ordres courts de contrat perpétuels pour la couverture. En plus de la complexité d'obtenir suffisamment de positions courtes lui-même, plus le protocole lui-même détient d'ordres courts, plus il est difficile. pour clôturer la position. Plus les exigences de liquidité des contreparties sont élevées, plus le taux de financement risque d'être négatif, ce qui signifie des coûts de couverture potentiellement plus élevés et des difficultés opérationnelles. Pour des pièces stables valant des dizaines de millions de dollars, cela n'est peut-être pas un gros problème, mais si vous souhaitez l'étendre davantage, pour atteindre une échelle de centaines de millions, voire de milliards, ce problème limitera évidemment son plafond.

Risque opérationnel. Quelle que soit la forme de couverture utilisée, elle impliquera des opérations d'ouverture de position, d'ajustement de position et de gestion des garanties à une fréquence relativement élevée. Ces processus nécessitent inévitablement une intervention manuelle, qui générera des risques opérationnels considérables, voire des aléas moraux.

Protocole de réserve décentralisé permettant aux utilisateurs de couvrir les risques

Les protocoles qui adoptent cette approche incluent Angle Protocol V1 et Liquity V2.

Angle V1

Angle Protocol a été lancé sur le réseau Ethereum en novembre 2021. Ils avaient auparavant reçu un financement de 5 millions de dollars dirigé par a16z.

Concernant la conception du protocole d'Angle Protocol V1, les lecteurs peuvent consulter le rapport de recherche précédent de Mint Ventures pour en savoir plus. Nous le décrivons brièvement comme suit :

Comme d'autres protocoles de réserve décentralisés, Angle aide idéalement les utilisateurs à utiliser 1U d'ETH pour générer 1 stablecoin agUSD (bien sûr, le premier stablecoin lancé par Angle est agEUR ancré à l'euro, mais la logique est la même, pour la commodité d'unifier le contexte, nous utilisons toujours les pièces stables en dollars américains comme exemple). La différence est qu'en plus des demandeurs traditionnels de stablecoin, les utilisateurs d'Angle incluent également des traders à contrat perpétuel, qu'Angle appelle HA (Hedging Agency).

Toujours en utilisant l'exemple que nous avons donné ci-dessus, lorsque ETH = 2000U, un utilisateur envoie 1 ETH à Angle pour frapper des pièces stables de 2000 dollars américains. À ce moment-là, Angle ouvrira une position à effet de levier d'une valeur de 1 ETH pour les traders. que HA utilise 0,2 ETH (d'une valeur de 400U) comme garantie et ouvre 5 fois la position de levier, à l'heure actuelle, la garantie du protocole totalise 1,2 ETH, d'une valeur de 2 400 U, et le côté passif totalise 2 000 U de pièces stables.

Lorsque l'ETH atteint 2200U, le protocole n'a besoin de conserver que l'ETH qui peut être échangé contre une devise stable de 2000U, soit 0,909 ETH, et les 0,291 ETH restants (d'une valeur de 640U) peuvent être retirés par HA.

Lorsque l'ETH tombe à 1 800 U, le protocole doit toujours conserver l'ETH qui peut être échangé contre des pièces stables de 2 000 U, soit 1,111 ETH. À ce moment-là, la position de marge de HA deviendra 0,089 ETH (d'une valeur de 160 U).

On peut voir que les traders sont essentiellement longs sur l'ETH sur la devise standard. Lorsque le prix de l'ETH augmente, en plus de l'augmentation de l'ETH lui-même, ils peuvent également obtenir une partie du « surplus » d'ETH du protocole (dans l'exemple ci-dessus). , le prix de l'ETH augmente de 10 %, les traders gagnent 60 % ); et lorsque le prix de l'ETH baisse, en plus de la baisse de l'ETH lui-même, ils doivent également supporter la baisse de la garantie du protocole, l'ETH (dans l'exemple ci-dessus). , le prix de l'ETH baisse de 10 % et les traders perdent de l'argent de 60 %). Du point de vue d’Angle Protocol, les traders couvrent le risque de baisse des prix des garanties pour le protocole, d’où son nom, Hedging Agent. L’effet de levier long des traders dépend du rapport entre les positions de couverture ouvertes du protocole (0,2ETH dans l’exemple ci-dessus) et la position stable du protocole (1ETH dans l’exemple ci-dessus).

Pour les traders de contrats perpétuels, il y a certains avantages à effectuer des transactions de contrats longs et perpétuels via Angle : 1. Ils n'ont pas besoin de payer de frais de capital (les bourses centralisées paient généralement des frais de capital des longs aux courts), 2. Le prix de la transaction directement. dérapage lors de la négociation selon le prix oracle. Angle espère parvenir à une situation gagnant-gagnant pour les détenteurs de stablecoins et les traders sous contrat perpétuel : les détenteurs de stablecoins bénéficient d'une efficacité élevée du capital et d'une décentralisation ; les traders sous contrat bénéficient également d'une meilleure expérience de trading. Bien sûr, ce n'est qu'une situation idéale. Dans la pratique, il y aura des situations où il n'y aura pas de traders pour ouvrir des ordres longs. Angle a introduit le Standard Liquidity Provider (SLP) pour fournir une garantie supplémentaire (devise stable) pour que le protocole puisse continuer. garantir la sécurité du protocole tout en gagnant automatiquement des récompenses en intérêts, frais de transaction et le jeton de gouvernance $ANGLE.

Le fonctionnement actuel d'Angle n'est pas idéal. Bien que les traders reçoivent également beaucoup de $ANGLE en récompense, la garantie du protocole n'est pas entièrement couverte la plupart du temps. La principale raison, à mon avis, est qu'Angle ne fournit pas de produit. suffisamment attractif pour les commerçants. À mesure que le prix du jeton $ANGLE baissait, le protocole TVL est également passé de 250 millions de dollars au lancement à environ 50 millions de dollars.

La principale source de garantie d'Angle stablecoin - le taux de couverture du pool USDC / source : https://analytics.angle.money/core/EUR/USDC

Source : https://defillama.com/protocol/angle

En mars 2023, les actifs de réserve d'Angle utilisés pour gagner des intérêts ont malheureusement été attaqués par le pirate informatique d'Euler. Bien que le pirate informatique ait finalement restitué les actifs correspondants, la vitalité d'Angle a depuis lors été gravement endommagée. En mai, Angle a annoncé la fin de la logique ci-dessus. appelé Angle Protocol V1 et lancé le plan V2. Angle Protocol V2 est passé au modèle traditionnel de surdimensionnement et vient d'être lancé début août.

Liquidité V2

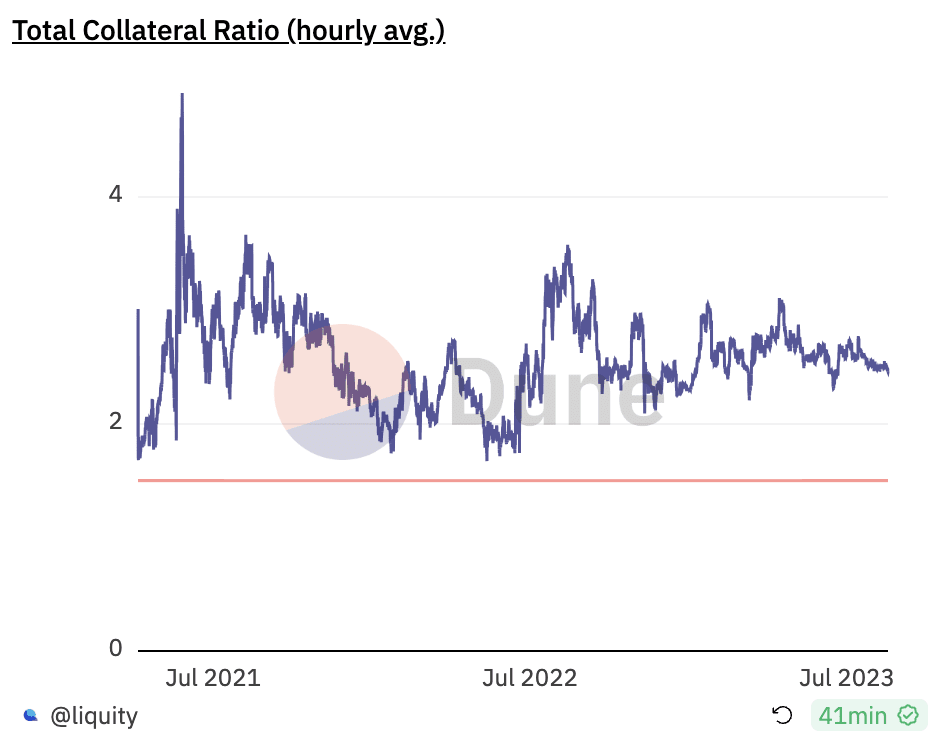

Depuis son lancement en mars 2021, le LUSD émis par Liquity est devenu le troisième plus grand stablecoin décentralisé sur l'ensemble du marché (après DAI et FRAX), et est également le plus grand stablecoin entièrement décentralisé. Les rapports We are Research ont été publiés en juillet 2021 et avril 2023. respectivement pour discuter du mécanisme de Liquidity V1 et des mises à jour ultérieures du produit et de l'expansion des cas d'utilisation, les lecteurs intéressés peuvent en savoir plus.

L'équipe Liquity estime que LUSD a atteint un niveau relativement bon en termes de décentralisation et de stabilité des prix. Mais en termes d'efficacité du capital, la performance de Liquidity est relativement moyenne. Depuis son lancement, le taux hypothécaire du système Liquity est d'environ 250 %, ce qui signifie que chaque LUSD en circulation nécessite 2,5U d'ETH comme garantie.

Source : https://dune.com/liquity/liquity

Liquity a officiellement présenté les fonctionnalités de sa V2 le 28 juillet. En plus de prendre en charge le LSD comme garantie, le contenu de base affirme principalement qu'il atteint une efficacité élevée du capital grâce à une couverture delta neutre de l'ensemble du protocole.

À l'heure actuelle, Liquity n'a pas divulgué de documents spécifiques sur le produit. Les informations publiques actuelles sur la V2 proviennent principalement du discours du fondateur Robert Lauko à l'ETHCC, des articles d'introduction précédents publiés par Liquity et des discussions dans Discord. Nous organiserons ce qui suit principalement sur la base des informations ci-dessus.

En termes de logique de produit, Liquity V2 est similaire à Angle V1. Il espère permettre aux traders d'effectuer des transactions à effet de levier sur Liquity, d'utiliser les marges de ces traders comme garantie supplémentaire pour le protocole et d'utiliser les traders pour couvrir les risques de l'ensemble. protocole. Dans le même temps, pour les traders, Liquidity leur offre des produits de trading attractifs.

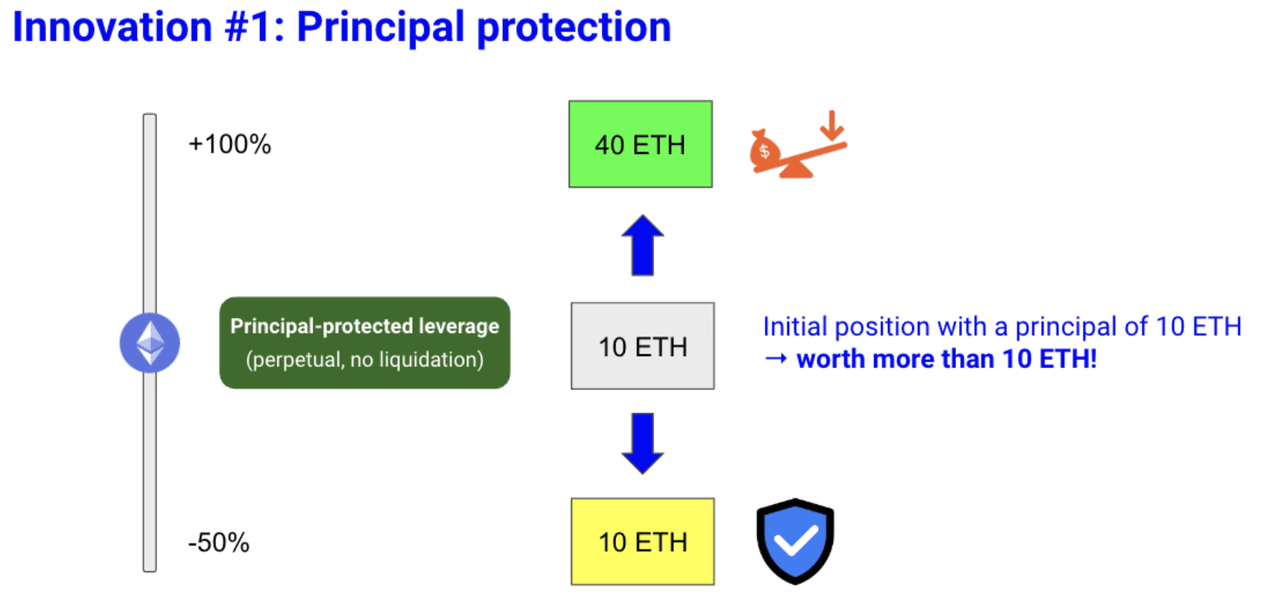

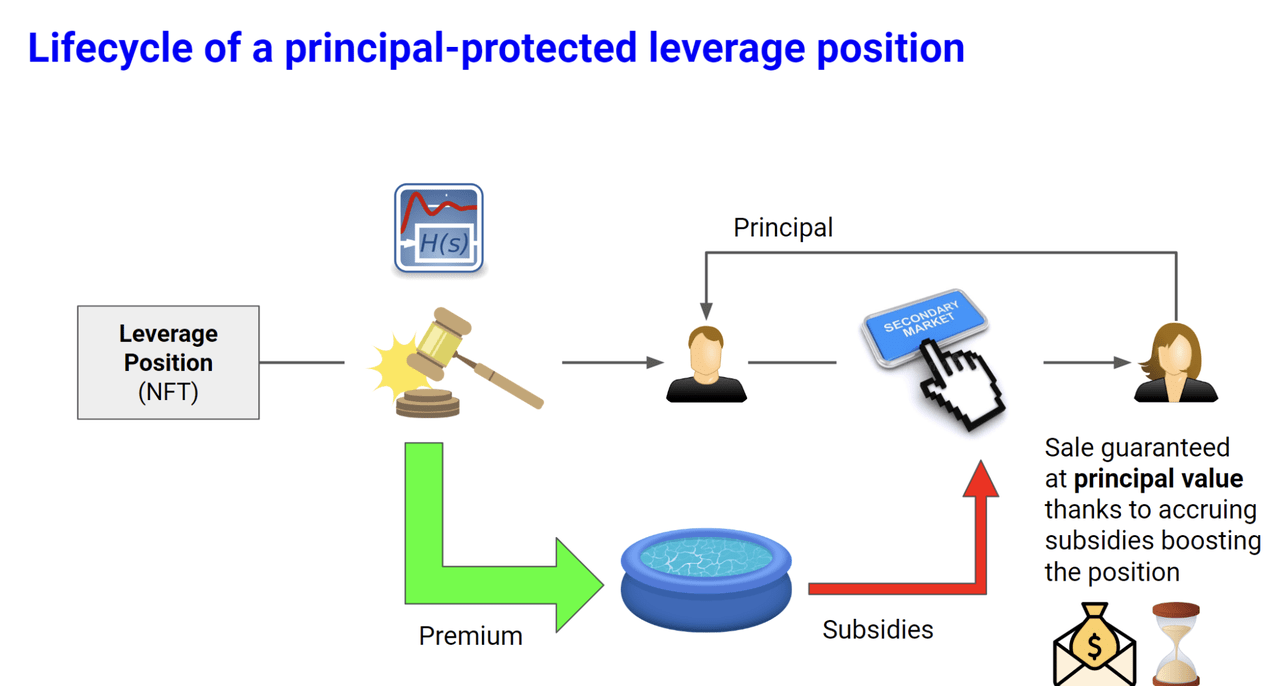

Plus précisément, Liquidity propose deux innovations.La première est ce que l'on appelle le « trading à effet de levier protégé par le capital ». Liquidity fournira aux traders sous contrat un produit de trading à effet de levier qui protège le principal. Une fois que l'utilisateur a payé une certaine prime, vous pouvez utiliser cette fonction. ce qui leur permet de récupérer une certaine quantité d’U même si l’ETH baisse significativement. Selon l'exemple de l'article Liquity, lorsque le prix de l'ETH est de 1000U et que l'utilisateur paie 12 ETH (dont le principal est de 10 ETH et la redevance est de 2 ETH), il peut obtenir une position longue à effet de levier 2 fois de 10 ETH + protection contre les baisses.C'est-à-dire que lorsque le prix de l'ETH double, 2 La position longue à effet de levier multiple prend effet et l'augmentation permet à l'utilisateur d'obtenir un total de 40 ETH lorsque l'ETH ; Lorsque le prix baisse, l'option de vente achetée par l'utilisateur prend effet et l'utilisateur peut retirer ses 10 000 U (10*1 000) à tout moment.

Source : https://www.liquity.org/blog/introducing-liquity-v2

On voit que l'innovation des produits Liquidity basés sur Angle réside principalement dans la fonction de « protection du principal ». Bien que Liquity n'ait pas expliqué comment elle est mise en œuvre, sur la base du formulaire du produit et des discussions dans Discord, cette fonction de « protection du principal » ressemble beaucoup à une option d'achat.

Liquity estime que ce produit combiné sera plus attrayant pour les traders car il peut protéger le capital. Les options d'achat permettent aux traders d'obtenir des revenus à effet de levier lorsque les prix augmentent et de garantir le capital lorsque les prix baissent. Du point de vue d'un trader, elles peuvent en effet être plus attrayantes que les produits de trading à effet de levier purs d'Angle (bien sûr, cela dépend des spécificités). ). Du point de vue du protocole, les redevances payées par les utilisateurs peuvent devenir le coussin de sécurité du protocole : lorsque le prix de l'ETH baisse, Liquidity peut utiliser cette partie des redevances comme garantie supplémentaire pour racheter les détenteurs de stablecoins lorsque le prix augmente, Le ; la valeur accrue de la propre garantie de Liquidity peut également être distribuée aux négociants sous contrat sous forme de bénéfices.

Bien sûr, ce mécanisme présente des problèmes évidents, c'est-à-dire que lorsque les traders souhaitent clôturer leurs positions à mi-chemin et récupérer leurs ETH, la liquidité se retrouvera dans un dilemme : les traders ont certainement le droit de clôturer leurs positions à tout moment, mais si Une fois la position clôturée, la proportion de la position totale du protocole de liquidité couverte sera réduite et la sécurité du protocole de liquidité deviendra vulnérable à mesure que cette partie de la « garantie » sera retirée. En fait, le même problème s'est posé dans le fonctionnement même d'Angle.Le taux de couverture du système d'Angle est resté à un niveau bas tout au long de l'année et les traders n'ont pas entièrement couvert la position globale du Protocole.

Afin de résoudre ce problème, Liquidity a proposé la deuxième innovation, le marché secondaire officiellement subventionné.

En d’autres termes, en plus de pouvoir ouvrir et fermer des positions comme les positions de trading à effet de levier normales, les positions de trading à effet de levier (NFT) au sein de Liquidity V2 peuvent également être vendues sur le marché secondaire. En fait, pour Liquity, la préoccupation est que les traders dénouent leurs positions car cela réduirait le ratio de couverture du protocole. Lorsqu'un trader souhaite clôturer une position, si d'autres traders sont prêts à acheter sur le marché secondaire à un prix supérieur à la valeur intrinsèque de la position actuelle, ils seront naturellement heureux de recevoir plus d'argent, et pour la liquidité. Bien que ce « courant » "La valeur intrinsèque de la position" est subventionnée par le protocole, le taux de couverture de l'ensemble du système peut être maintenu grâce à une proportion relativement faible de subventions, améliorant ainsi la sécurité du protocole à un coût relativement faible.

Source : https://www.liquity.org/blog/introducing-liquity-v2

Par exemple, si Alice ouvre une position de 10 ETH alors que le prix de l'ETH est de 1000U, la prime est de 2 ETH. Cette position correspond à la valeur du long + protection du principal de 10 ETH. Mais à ce moment-là, l'ETH est tombé à 800U. La valeur des 12 000 U ETH investis par Alice ne peut actuellement être échangée que contre 10 ETH (8 000 U). À l'heure actuelle, en plus de clôturer directement la position pour obtenir 10 ETH (8 000 U), Alice peut le faire. échange également 8000U-12000U Sa position sera vendue sur le marché secondaire à un prix compris entre 1 et 2. Pour Bob qui souhaite acheter la position d'Alice, l'acte d'acheter la position d'Alice est un peu similaire à l'achat lorsque l'ETH est de 800U (8000U + une option d'achat avec un prix d'exercice de 1000U. Cette option doit avoir de la valeur, donc cela détermine également cela). le prix de la position d'Alice doit être supérieur à 8000U. Pour Liquity, tant que Bob achète la position d'Alice, le taux de garantie du protocole ne changera pas, car la prime collectée par le protocole est toujours dans le pool de fonds du protocole. S'il n'y a pas de Bob pour acheter la position d'Alice, le protocole de liquidité augmentera lentement la valeur de la position d'Alice au fil du temps (la forme spécifique n'est pas précisée, mais comme la baisse du prix d'exercice et l'augmentation du nombre d'options d'achat, la valeur de Alice (position d'Alice). La valeur de cette position), et la partie subvention provient du pool de redevances du protocole (à noter que cette situation réduira légèrement le taux de surdimensionnement global de Liquidity). Liquity estime que tous les postes n'ont pas besoin d'être subventionnés par l'accord et que la subvention ne doit pas nécessairement subventionner une grande partie des revenus de ce poste, de sorte que le ratio de couverture de l'accord peut être efficacement maintenu en subventionnant le marché secondaire.

Enfin, grâce à ces deux innovations, il n'y aura peut-être toujours aucun moyen de résoudre complètement le manque de liquidité dans des situations extrêmes. La liquidité utilisera également un mécanisme de fournisseur de liquidité standard similaire à Angle comme complément final (la solution possible est que le protocole le fera également). permettre aux utilisateurs de déposer Une partie du V1 LUSD entre dans le pool stable pour prendre en charge le rachat du V2 LUSD dans des circonstances extrêmes).

Liquity V2 devrait être lancé au deuxième trimestre 2024.

Globalement, Liquidity V2 présente de nombreuses similitudes avec Angle V1, mais il apporte également des améliorations ciblées pour répondre aux problèmes rencontrés par Angle : il propose l'innovation de la « protection du capital » pour offrir aux traders des produits puissants plus attractifs proposant un « marché secondaire officiellement subventionné » ; » pour protéger le ratio de couverture global du protocole.

Cependant, Liquity V2 est toujours essentiellement le même qu'Angle Protocol. Il s'agit de la tentative de l'équipe stablecoin de transfrontalier un produit dérivé avec une certaine innovation et de renvoyer son activité stablecoin. La capacité de l'équipe Liquity dans le domaine du stablecoin a été prouvée, mais il est douteux qu'elle puisse également concevoir d'excellents produits dérivés, trouver des PMF (Product Market Fit, les produits correspondent à la demande du marché) et les promouvoir en douceur.

Conclusion

Un protocole de réserve décentralisé qui peut réaliser la décentralisation, une efficacité élevée du capital et maintenir la stabilité des prix en même temps est passionnant, mais une conception de mécanisme exquise et raisonnable n'est que la première étape d'un protocole stablecoin, mais ce qui est plus important est l'utilisation du stablecoin. extension du cas. Les pièces stables décentralisées actuelles progressent généralement lentement dans l'expansion des cas d'utilisation. La grande majorité des pièces stables décentralisées n'ont qu'un seul cas d'utilisation réel d'« outils de minage », et les incitations au minage ne sont pas inépuisables.

Dans une certaine mesure, l'émission de PYUSD par Paypal est un signal d'alarme pour tous les projets de crypto stablecoin, car cela signifie que des institutions bien connues dans le domaine du web2 ont commencé à entrer dans le domaine des stablecoins, et la fenêtre de temps restante pour les stablecoins pourrait ne pas be Ce ne sera pas long. En fait, lorsque nous parlons du risque de centralisation des pièces stables dépositaires, nous nous inquiétons davantage des risques causés par des dépositaires et des émetteurs peu fiables (la Silicon Valley Bank n'est que la seizième banque aux États-Unis, Tether et Circle ne sont que des « crypto-monnaies »). "institutions financières natives"). S'il existe vraiment des institutions financières "trop grandes pour faire faillite" dans le domaine financier traditionnel (comme JP Morgan) pour émettre des pièces stables, le crédit national qu'elles impliquent ne fera pas seulement Tether et Circle Perdre pied en un instant affaiblira également considérablement la valeur de la décentralisation prônée par les pièces stables décentralisées : lorsque les services centralisés sont suffisamment stables et puissants, les gens n’auront peut-être pas du tout besoin de décentralisation.

D’ici là, nous espérons que les pièces stables décentralisées pourront obtenir suffisamment de cas d’utilisation pour atteindre le point de Schelling des pièces stables, même si cela est difficile.

Lien d'origine