Autor original: Joey Shin

Fuente original: IOSG Ventures

Imaginemos un mundo donde cada acción financiera sea más que una simple transacción.

Este es un mundo complejo compuesto de información, valor y tiempo, todo guiado por la "mano invisible" del oráculo blockchain. En el vibrante mundo de DeFi, hay algo que merece especial atención, llamado Oracle Extractable Value (OEV). Este es un tipo especial de valor que se captura debido a la forma en que los oráculos de blockchain actualizan los precios (o a veces no lo hacen). Esta publicación lo llevará profundamente a OEV, explorando sus orígenes, cómo funciona y cómo las personas son lo suficientemente inteligentes como para extraer valor de la pequeña brecha entre los precios del mundo real y sus actualizaciones en la cadena/protocolo subyacente.

Pero hay más en la narrativa de OEV que eso, y también deberíamos considerar plataformas innovadoras como Uma Oval. Están analizando cómo la búsqueda de OEV puede beneficiar a todos en DeFi (en lugar de solo a unos pocos). Presento esto con algunos pensamientos y sentimientos sobre el espacio OEV al sumergirme en las complejidades de OEV y soluciones emergentes como Uma Oval.

TL;DR

Definición de OEV: OEV ocurre cuando hay una brecha entre los precios de los activos del mundo real y sus actualizaciones (retrasadas) en la cadena de bloques, lo que brinda oportunidades de ganancias para los buscadores que aprovechan dichas actualizaciones de Oracle para actuar en consecuencia.

Descripción general de Uma Oval: Uma's Oval adopta un enfoque novedoso para administrar OEV al aprovechar las actualizaciones de Oracle Chainlink para permitir a los buscadores ofertar en fuentes de precios. Luego se envía a MEV-Share para facilitar un proceso de subasta de órdenes privadas y, en última instancia, devolver valor al protocolo.

Cuestiones clave que enfrenta Oval: Oval se basa en un equilibrio complejo y delicado de incentivos entre las diferentes entidades involucradas en una categoría MEV típica. Sin embargo, será necesario probar Oval y mejorarlo en una serie de factores, incluidos posibles retrasos en los precios, supuestos de confianza específicos relacionados con la centralización y otras configuraciones de parámetros de bajo nivel.

Teorías para abordar OEV: Mi análisis muestra que si bien la existencia de OEV presenta problemas, soluciones innovadoras como Uma Oval pueden mitigar sus impactos negativos, proporcionando un plan para un futuro DeFi más justo y sostenible.

Perspectivas personales sobre el futuro de DeFi: abogo por el desarrollo y la implementación de mecanismos que combinen soluciones de capa de protocolo y capa de infraestructura para promover un ecosistema más saludable y un modelo de teoría de juegos MEV más razonable.

Guía de introducción a OEV

¿Qué es exactamente OEV?

El valor extraíble de Oracle (OEV) se refiere al valor extraíble máximo resultante de una actualización del feed de precios de Oracle, o la falta de ella. Los oráculos pueden proporcionar datos externos, como los precios de los activos, a los contratos de blockchain. Sin embargo, dichas actualizaciones son discretas y no continuas. Esto, a su vez, crea asimetrías de información y oportunidades MEV, también conocidas como OEV. Esto permite a los robots de búsqueda obtener ganancias explotando las diferencias temporales entre los precios en cadena y los precios al contado del mundo real en todos los lugares antes de que se produzcan actualizaciones de Oracle.

Tenga en cuenta que esto no sólo puede generalizarse mediante operaciones iniciadas por Oracle. Por ejemplo, también puede haber una "actualización interna de Oracle" si se produce una transacción grande en un DEX como Uniswap y cambia el precio significativamente.

Estrategias comunes de OEV, como el front-running, donde los buscadores monitorean las transacciones pendientes e insertan transacciones con tarifas más altas antes de las transacciones programadas, explotando las diferencias de precios durante los retrasos para obtener ganancias; arbitraje, donde los arbitrajistas basan sus predicciones en retrasos. Los precios de las máquinas se negocian entre activos antes de que sean se actualizan y luego se venden para obtener una ganancia garantizada; el tipo más común es la liquidación, donde los buscadores pueden identificar posiciones insolventes en función de los cambios de precios y luego liquidarlas rápidamente para obtener bonificaciones.

OEV representa el beneficio obtenido al explotar las diferencias temporales causadas por la naturaleza discreta de los precios de Oracle. Los robots de búsqueda pueden extraer valor sin aportar valor al protocolo. Este valor se atribuye a los buscadores que obtienen ganancias, a los constructores a quienes se les incentiva a incluir grandes transacciones en bloques y a los validadores que posteriormente proponen bloques. Sin embargo, esto se produce a expensas de los usuarios del protocolo debido a grandes multas de liquidación, pérdida de oportunidades de arbitraje, etc.

¿Cuáles son los impactos negativos de la OEV y por qué deberíamos preocuparnos?

OEV puede afectar negativamente a las Dapps y causar daños a los usuarios finales. El uso excesivo de bots para explotar el arbitraje y la liquidación de Oracle aumenta los costos generales de transacción porque estos bots superan constantemente las ofertas de transacciones legítimas para tener una primera oportunidad de ser incluidos en un bloque. Esto aumenta directamente las tarifas del gas para los usuarios reales.

Además, las operaciones de arbitraje externo provocadas por diferencias temporales de precios de los oráculos reducen las ganancias de los proveedores de liquidez en estos ecosistemas DeFi. Incluso si el precio al contado actual puede ofrecer un margen significativo, se ven obligados a aceptar precios de margen bajo. Con el tiempo, las pérdidas comerciales continuas en los activos de una de las partes conducen a mayores pérdidas permanentes para los fondos de liquidez y los proveedores de liquidez. Los usuarios que intentan intercambiar activos también deben lidiar con una experiencia de usuario degradada, como retrasos en la ejecución comercial, un aumento significativo de los deslizamientos y mayores pérdidas en liquidaciones forzosas.

Algunos ejemplos comunes ilustran brevemente cómo las actividades de la OEV crean estos problemas:

Liquidaciones: los robots MEV monitorean activamente las plataformas de préstamos descentralizadas y liquidan rápidamente cualquier posición de préstamo insolvente utilizando diferencias de oráculo de precios para capturar pagos de bonificaciones de esta actividad. Esto se basa en liquidar préstamos antes de que las actualizaciones de Oracle resuelvan inconsistencias de datos que exponen transacciones liquidadas favorables.

Arbitraje: un robot negocia constantemente con precios de Oracle rezagados en una plataforma DeFi y luego vende inmediatamente los activos adquiridos en otra plataforma que puede reflejar ya los precios al contado reales actuales. Este arbitraje repetitivo extrae valor sin proporcionar un volumen de operaciones significativo o liquidez a las aplicaciones afectadas.

Front-running: para maximizar las ganancias de los eventos predecibles de Oracle, los robots MEV insertan órdenes con tarifas de transacción altas, cronometradas antes de que se activen las operaciones esperadas de los usuarios. Al confirmar sus transacciones de retiro dentro de un breve período de tiempo antes de actualizaciones importantes de precios, los bots pueden aprovechar la discrepancia antes de las transacciones competitivas de los usuarios reales.

Sin embargo, lo que es aún más inquietante es que los bots están extrayendo valor sin participar en interacciones mutuamente beneficiosas ni respaldar el protocolo DeFi subyacente. Explotan imprecisiones temporales de los oráculos sin realmente comerciar ni proporcionar liquidez dentro de estas plataformas, al tiempo que incentivan aún más el ecosistema de constructores dominante. Los bots solo priorizan sus transacciones, lo que aumenta la competencia por el espacio de bloques y promueve la centralización de la infraestructura sin beneficiar a los usuarios finales ni a las aplicaciones.

En general, se acumula una gran cantidad de valor para los cazadores de datos de Oracle y los principales validadores de blockchain, en lugar de refluir para nutrir el crecimiento o la sostenibilidad del ecosistema. Drenar el sustento de los ingresos a actores externos que buscan ganancias unilaterales ha impactado gravemente la trayectoria de crecimiento de las finanzas descentralizadas. Cambiar la captura de valor extraíble por los oráculos a las aplicaciones que generan el valor proporciona un camino para transformar la sostenibilidad económica central de DeFi.

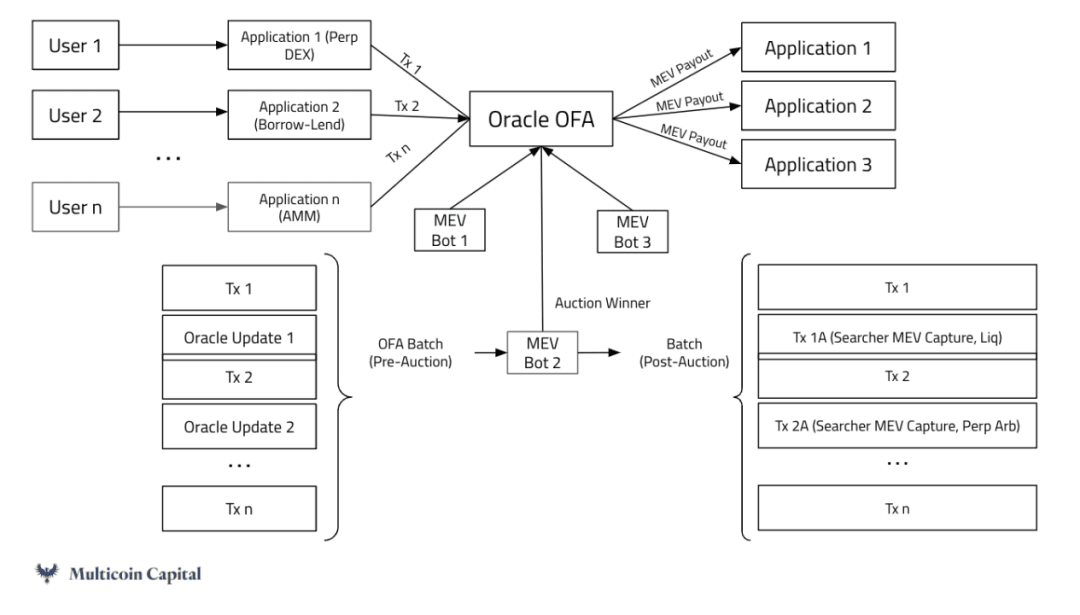

¿Qué es una subasta de flujo de órdenes?

Las subastas de flujo de órdenes (OFA) agregan intenciones y transacciones de swap y las clasifican según criterios de clasificación justos. Este modelo tiene como objetivo minimizar los efectos negativos de la estrategia MEV.

Los OFA permiten a los operadores publicar fácilmente su intención de intercambio deseada, que luego es cumplida por partes externas competidoras. Esto proporciona a los operadores los mejores precios en varios lugares de liquidez centralizados y descentralizados sin tener que buscar manualmente las mejores tarifas.

En una estructura OFA, los swappers simplemente publican sus intenciones comerciales, mientras que los rellenadores de órdenes dedicados optimizan y ejecutan las operaciones a través de diversas fuentes de liquidez. Estas fuentes de liquidez incluyen creadores de mercado automatizados, fondos de liquidez privados, etc., que quienes ejecutan pedidos pueden aprovechar para satisfacer sus necesidades cambiarias.

Los rellenos compiten activamente para ofrecer las tasas de negociación más favorables a los intercambiadores iniciales. Su beneficio proviene de la diferencia entre el precio de ejecución real y el tipo de cambio ofrecido al comerciante que publica la intención.

Los beneficios clave de operar con OFA incluyen: reducir las externalidades negativas de MEV al intentar ordenar las operaciones de manera justa, ofrecer mejores precios y eficiencia general para los operadores iniciales, simplificar las operaciones descentralizadas entre fuentes de liquidez y agrupar las operaciones por lotes para mejorar la eficiencia de la ejecución.

Al subcontratar la ejecución de órdenes a ejecutadores de órdenes competitivos, la estructura OFA simplifica el proceso de intercambio en paisajes de liquidez complejos y, al mismo tiempo, ofrece a los operadores precios consistentemente favorables.

Ejemplo de protocolo para abordar la OEV

API3

API3 es innovador al abordar problemas relacionados con OEV mediante la implementación de un mecanismo OFA específico de Oracle llamado OEV-Share. Permite a los buscadores ofertar por el derecho exclusivo de realizar actualizaciones de las fuentes de datos API3 derivadas de oráculos propios fuera de la cadena, propiedad y operados por el propio proveedor de API, y capturar las ganancias de OEV asociadas con estas transacciones. Las metatransacciones firmadas criptográficamente por oráculos API3 permiten actualizaciones de fuentes de datos para el postor ganador.

API3 introduce subastas OEV basadas en competencia en la infraestructura de Oracle existente, brindando varios beneficios clave

Las subastas maximizan la eficiencia de la extracción de valor al vincular los eventos del oráculo con incentivos.

En segundo lugar, el modelo evita que se filtre valor de la red al devolver retornos a la Dapp afectada en lugar de acumularlos externamente.

En tercer lugar, la presión competitiva en las subastas naturalmente reduce los costos y aumenta la puntualidad de las actualizaciones. Esto permite que API3 proporcione fuentes de datos económicas, precisas y de baja latencia a escala, una piedra angular para una mayor adopción de DeFi.

Dando un paso atrás, la arquitectura OEV de API3 crea un modelo de circuito cerrado sostenible con beneficio mutuo para todas las partes: los robots de búsqueda obtienen acceso para extraer ganancias de OEV. Las Dapps reciben nuevas fuentes de ingresos y pagan tarifas más bajas por servicios críticos de Oracle. La propia API3 se beneficia de un modelo de ganancias que financia de manera sostenible el desarrollo y operación de la infraestructura de Oracle.

¿Cómo se logra esto bajo los actuales incentivos MEV "equilibrados" (no es exactamente equilibrado ya que introduce externalidades negativas, pero la interacción de diferentes entidades dentro de la arquitectura MEV es algo fija)?

El buscador obtiene un camino organizado para capturar oportunidades de OEV pasadas por alto que se extienden más allá del MEV a nivel de transacción. Si bien la adopción de un proceso de licitación estructurado puede introducir ligeras fricciones procesales, una mayor eficiencia y una menor competencia en última instancia aumentarán los ingresos. Dado que las actualizaciones se asignarán a buscadores específicos para su ejecución, será compatible con cualquier esquema de generación y verificación de bloques; por ejemplo, no requiere un mempool privado. Las ganancias de la subasta luego se distribuirán nuevamente al protocolo, lo que significa que obtendrán ganancias que de otro modo podrían haberse filtrado.

Fuente: Capital Multicoin

Pyth Network es pionera en un nuevo enfoque para resolver OEV que se basa en su liderazgo de mercado existente en el suministro de datos financieros propios. Pyth reconoce que los datos patentados obtenidos directamente de creadores de mercado, proveedores de liquidez, bolsas y otros participantes directos del ecosistema son más precisos y actualizados que los precios agregados de terceros.

Al aprovechar estos flujos de datos de alta calidad, el diseño de Oracle de Pyth proporciona información de precios de fidelidad significativamente mayor y menor latencia para contratos que requieren valor del mundo real. Pyth también implementa un modelo de demanda que permite que los contratos obtengan actualizaciones de precios con precisión según la demanda, en lugar de depender de un aprovisionamiento intermitente de estilo push. Esto aumenta la flexibilidad al tiempo que reduce los costos generales de la red.

Situado en la intersección de los datos críticos de precios de blockchain y la lógica de ejecución de contratos, Pyth parece ideal para mediar en el valioso espacio disponible en torno a la información de precios. Al agregar oportunidades de acceso a aplicaciones integradas que aprovechan sus fuentes de Oracle, Pyth pretende facilitar las subastas de flujo de pedidos globales, asignando acceso a transacciones a robots especializados. En lugar de que el valor se acumule estrictamente externamente, Pyth puede devolver las ganancias de la interacción del contrato a las dApps que lo utilizan.

Para la red Oracle neutral de Pyth, los beneficios incluyen generar nuevas fuentes de ingresos sin comprometer el estatus independiente en el ecosistema. Al consolidar el acceso al tráfico a través de redes a escala, se pueden evitar subastas fragmentadas de aplicaciones específicas. Los precios más competitivos capturan el valor de manera más completa en los eventos OEV.

Las interacciones dentro del ecosistema MEV permiten que el protocolo tenga mejores compensaciones mecánicas que los procesos actuales del ciclo de vida de OEV. Lo que es único en el núcleo de Pyth Network es el reconocimiento explícito del papel de los oráculos al establecer incentivos de intercambio de datos de propiedad entre las primeras partes y las plataformas contractuales. Al obtener precios en cadena directamente de los participantes creadores de mercado, Pyth refuerza la confiabilidad al minimizar la latencia y al mismo tiempo alinear los incentivos del ecosistema entre las aplicaciones que consumen datos y las plataformas que los producen. Los buscadores logran eficiencia organizando el acceso a instancias valiosas en el espacio de bloques conectado a oráculos. Los constructores intercambian rentabilidad ilimitada por el privilegio de reputación de supervisar eventos clave del mercado. Fundamentalmente, el punto de vista de Pyth facilita la redistribución de las ganancias extraídas a aplicaciones integradas a través de subastas de flujos de datos agregados, nutriendo el ecosistema a través del crecimiento de los ingresos reciclados en lugar de fugas inútiles.

UMA Oval (capa de agregación de valores de Oracle)

Fuente: https://medium.com/uma-project/annunciando-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2

principio de funcionamiento

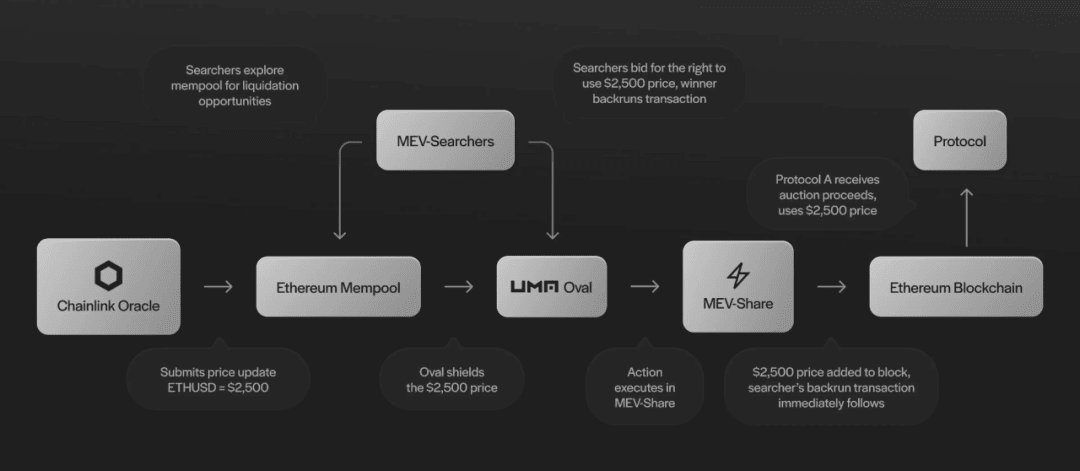

UMA Oval se integra con la infraestructura de alimentación de precios existente de Chainlink y aprovecha la arquitectura MEV-Share de Flashbots para facilitar las subastas de flujo de pedidos en torno a las actualizaciones de Oracle.

Oval esencialmente envuelve el acceso a los datos más recientes cuando las actualizaciones de precios de Chainlink se envían a la cadena de bloques. Esto permite a los robots de búsqueda aprovechar la oportunidad de OEV al ofertar y competir por el derecho a desbloquear y "ejecutar previamente" estas transacciones de flujo de precios.

Los nodos intermediarios confiables, llamados nodos Oval, son responsables de validar las ofertas del buscador y configurar reglas de reembolso para la distribución del valor. Presentan transacciones de desbloqueo para publicar actualizaciones retenidas y ofertas previas a la ejecución asociadas, enviadas como un paquete a través de MEV-Share.

MEV-Share ejecuta una subasta de flujo de pedidos privada estandarizada coordinada a través de una red más amplia de Constructores y Validadores. Los postores ganadores en la subasta incluyen sus operaciones previas a la ejecución agrupadas junto con desbloqueos de precios para aprovechar eventos de arbitraje o liquidación.

Luego, de acuerdo con las reglas de reembolso establecidas por el nodo Oval, parte de las ganancias se redirige nuevamente a la plataforma de préstamos y otros protocolos integrados con Oval, mientras que la cantidad normal también se asigna al Constructor y Validador (esto se logra mediante la mejora de la tasa de bonificación de liquidación inherente al mecanismo Oval de). De esta manera, el valor regresa a la aplicación, en lugar de permitir que todas las ganancias se acumulen para los robots de búsqueda y los validadores externos.

Una cosa a tener en cuenta es que nadie en el proceso MEV actual se ve afectado excepto los constructores y el protocolo mismo. Searcher utiliza tecnología existente, lo que hace que la integración sea perfecta, mientras que las tarifas se reasignan al protocolo desde las ganancias de Builder; esto se controla a través de los metadatos de la transacción incluida. A los validadores todavía se les paga por proponer bloques, lo que también se deriva de las ganancias de los constructores, lo que puede aumentar parte de la latencia de inclusión de bloques durante períodos de alta congestión (esto se discutirá más adelante en el informe). Sin embargo, los constructores pueden tener un flujo constante de pedidos privados a través de MEV-Share, lo que los incentiva a producir bloques, especialmente cuando el valor MEV es alto, lo que resultará en tarifas más altas asignadas a los constructores para su inclusión. También inhibe el mal comportamiento, ya que MEV-Share puede incluir en la lista negra a los malos actores del protocolo.

En resumen, Oval aprovecha los oráculos existentes y la arquitectura MEV para acceder a valiosas actualizaciones de flujos de datos. Al controlar el tiempo de lanzamiento, se pueden realizar subastas de búsqueda y una parte de las ganancias generadas se devuelve a las aplicaciones afectadas.

Asunción de confianza de Oval

Hay tres componentes centrales en el mecanismo Oval: el protocolo que integra el sistema, el nodo Oval que controla la subasta y el constructor/minero que participa en el pedido y la confirmación de las transacciones. Esto introduce posibles problemas de confianza:

El protocolo se basa en los nodos Oval para establecer reglas de reembolso precisas para devolver el valor sin retrasar ni censurar las publicaciones de actualizaciones de precios. Sin embargo, esto no dañará el funcionamiento de la mayoría de los protocolos que utilizan Chainlink, pero en el peor de los casos, el protocolo puede perder ingresos que de otro modo se atribuirían al constructor y provocar retrasos en las actualizaciones de precios.

Oval confía en que MEV-Share/Builders no filtre los valores más recientes actualizados, no cambie las preferencias de los buscadores y envíe la carga útil previa a la ejecución correcta. Sin embargo, en el peor de los casos, esto no perjudica el funcionamiento central del protocolo, pero el protocolo puede perder ingresos que de otro modo irían al constructor y puede provocar retrasos en las actualizaciones de precios.

Tanto Oval como MEV-Share confían en que Builders cumpla con las reglas de empaquetado en los paquetes enviados y no separe las transacciones para robar ganancias. Oval selecciona Constructores que el usuario puede seleccionar. Desde la perspectiva de los constructores, el incentivo para beneficiarse de la OEV es menor que el incentivo para que se les prohíba recibir esta corriente de subasta privada. Los Flashbots exploraron a fondo y probaron en el campo este mecanismo de equilibrio, donde los incentivos evitan que los constructores que se portan mal roben las ganancias de MEV:

(Github: https://github.com/flashbots/dowg/blob/main/fair-market-principles.md)

El peor de los casos aquí es que el cálculo específico se desarrolle como lo que sucedió hoy: un constructor que roba OEV al desembalar es equivalente a que un constructor capture el MEV que hizo hoy.

Si bien la reputación y los incentivos financieros a menudo imponen un buen comportamiento, la dependencia de intermediarios genera riesgos. Si un nodo Oval no publica una actualización o redirige las ganancias, la captura de ingresos cesará, pero la funcionalidad principal de precios continuará a través del feed subyacente de Chainlink.

En resumen, Oval aprovecha los oráculos existentes y la arquitectura MEV para acceder a valiosas actualizaciones de flujos de datos. Al controlar el tiempo de lanzamiento, se pueden realizar subastas de búsqueda y una parte de las ganancias generadas se devuelve a las aplicaciones afectadas.

Posibles puntos de riesgo y contraargumentos.

Una pregunta clave es por qué la UMA decidió adoptar un modelo de subasta intermediaria a través de Oval en lugar de implementar un método de subasta holandés en cadena para eventos de liquidación directamente en el protocolo de préstamo. En comparación con los incentivos de liquidación automatizados, las subastas holandesas pueden generar rendimientos más bajos y más lentos para la plataforma. Para escenarios de alto riesgo como la falta de garantía, maximizar la velocidad y la confiabilidad es fundamental. Oval aprovecha la arquitectura MEV existente para ayudar a garantizar la liquidez en estas situaciones.

Otra preocupación es si los usuarios podrían intentar censurar las publicaciones de actualizaciones de precios sobornando a los validadores para que no propongan ciertos bloqueos que desbloquean nuevos datos. Sin embargo, este ataque puede resultar costoso de mantener en varios bloques. Los usuarios deben ofertar significativamente más que las sugerencias existentes que los constructores y validadores ya han recibido para poder priorizar sus paquetes de ofertas. Salvo circunstancias extremas, los incentivos para maximizar los ingresos siguen favoreciendo la inclusión sobre la censura.

Otra pregunta arriesgada es qué impide que Chainlink construya un sistema de captura MEV propietario alternativo en torno a sus propios feeds, en lugar de integrarse con una solución intermediaria como Oval. Un factor atenuante es que redirigir los ingresos de MEV a los proveedores de Oracle podría servir como un mecanismo de financiación útil para el desarrollo continuo de Chainlink. Oval proporciona una ruta de verificación para lograr esto mediante la integración a nivel de protocolo.

Además, el supuesto de confianza se ve mitigado en gran medida por la posibilidad de pequeños retrasos en los precios (hasta 3 bloques en el análisis más probable, como se mencionó anteriormente). En el funcionamiento normal del protocolo de préstamo, no se espera que los retrasos en los precios de hasta 3 bloques tengan ningún impacto mensurable. Esto es muy diferente de cómo los retrasos en los precios afectan las transacciones de mercado o los tipos de productos que evolucionan más rápidamente. Cuando se requiere liquidación, el siguiente bloque (sin demora) tiene una tasa de inclusión del 90% y 2 bloques tienen una tasa de inclusión del 99%. Los expertos de Uma no creen que este retraso resulte en un movimiento de precios lo suficientemente grande como para consumir el colchón de liquidación existente.

Finalmente, una vulnerabilidad potencial es si el constructor responsable de las confirmaciones de pedidos y transacciones podría robar las ganancias de OEV retrasando el proceso en lugar de respetar el mecanismo de subasta. Sin embargo, Incentive Alignment todavía admite sistemas compatibles con Oval para el flujo de pedidos privados desde Flashbots. El impacto en la reputación y el riesgo de quedar aislado de todo el ecosistema brindan fuertes defensas contra el robo individual, y las ganancias potenciales únicas palidecen en comparación con los flujos de ingresos continuos que se obtienen al seguir las reglas.

Nuestra opinión sobre la OEV

OEV-Pensamientos generales

Si bien existen muchas soluciones para abordar la OEV (especialmente para invertir valor nuevamente en el protocolo/ecosistema), los usuarios se han visto afectados negativamente hasta cierto punto. Soluciones como Broadcaster Extract Value (BEV) intentan aliviar la presión de MEV en el lado del usuario, lo que puede ser una dirección interesante a considerar en el diseño de protocolos de otros modelos OFA. Para mitigar aún más algunos de los supuestos de confianza que genera el modelo OFA, nos entusiasma ver que el nuevo mecanismo OFA también se puede implementar a nivel de protocolo.

Por ejemplo, generalizar el OEV incluso a los cambios de precios internos (como se presentó en la sección de introducción) permite que el protocolo reduzca aún más las externalidades negativas. Tomando a Oval como ejemplo, así como los contenedores pueden mediar el acceso a eventos de Oracle de datos externos para redistribuir el valor, el protocolo puede tratar estas transacciones impactantes como actualizaciones de datos internas.

Por ejemplo, Uniswap podría establecer un umbral en el que cualquier flujo de transacciones superior a X dólares debe enrutarse a través de un sistema de encapsulación similar a Oval. Esto permitirá el acceso a la subasta de Uniswap, lo que permitirá a los bots retroceder o arbitrar estas grandes operaciones específicas.

Entonces, así como Oval devuelve valor de la liquidación a las plataformas de préstamos, esta implementación de Uniswap podría devolver una parte de las ganancias afectadas por grandes transacciones al protocolo Uniswap, fondos de liquidez, proveedores de liquidez e incluso usuarios del protocolo.

Pensamientos sobre Uma Oval

Si bien UMA Oval aprovecha inteligentemente la arquitectura existente para capturar y redirigir OEV, el sistema depende de una frágil alineación de incentivos e intermediarios confiables, lo que introduce riesgos de seguridad.

Los nodos ovalados y los mecanismos de flujo de órdenes proporcionan optimizaciones pero abren vectores de ataque. En el peor de los casos, se podrían producir retrasos en los flujos de datos críticos y permitir una mayor extracción de valor relacionada con el arbitraje.

Sin embargo, este enfoque mitiga algunas de las externalidades negativas del paradigma actual. Como solución provisional para mejorar la sostenibilidad, Oval puede generar ingresos significativos para las aplicaciones afectadas. Aún así, persisten las preocupaciones sobre una mayor centralización, transparencia y latencia, todo lo cual podría convertirse en vectores de ataque futuros si no se prueban exhaustivamente en el campo.

En general, UMA Oval representa un intento innovador de recuperar la fuga de valor, pero es posible que no resuelva fundamentalmente todos los problemas centrales de incentivos que hacen posibles las oportunidades de extracción. Como cualquier sistema criptoeconómico novedoso, estos mecanismos deben someterse a revisiones exhaustivas, auditorías y pruebas en el mundo real en diferentes condiciones operativas antes de que se pueda evaluar su verdadera solidez y capacidad para resistir la minería.

Estoy muy entusiasmado de ver a Oval transformar el debate e inspirar la continuación de la investigación mientras abordan algunas de las cuestiones pendientes en el campo de la OEV que aún no se han abordado directamente. Pero a medida que se desarrollen las consideraciones sobre la adopción, será clave comprender plenamente los riesgos y beneficios.

相关链接API3https://hackernoon.com/what-is-oracle-extractable-value-oev https://medium.com/api3/defi-oracles-are-broken-3c83144a7756 OEVhttps://banklesspublishing.com/understanding- mev-and-the-opportunity-for-oracle-extractable-value/ Pythhttps://multicoin.capital/2023/12/14/oracles-and-the-new-frontier-for-application-owned-orderflow-auctions/ UMAhttps://medium.com/uma-project/annunciando-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2 https://www.theblock.co/post/273925/uma-rolls-out -oval-para-capturar-valor-extraible-de-oracle-en-protocolos-defi https://twitter.com/uriklarman/status/1750214133411127328