兄弟们,晚上好。阿祖认为今天稳定币赛道最缺的不是“又一条更快的链”,而是一套能把美元稳定币真正推到日常支付、跨境结算、商户收款里去的基础设施。Plasma 的思路很直接——别再让用户为了转一笔 USD₮ 先去买 Gas、再算手续费、再被拥堵和失败交易折磨。它在官网把自己定义成“为 USD₮ 支付而生的高性能 Layer1”,要做的是让钱像互联网消息一样流动:快、确定、成本可预期,而且能直接对接真实世界的支付网络与金融系统。

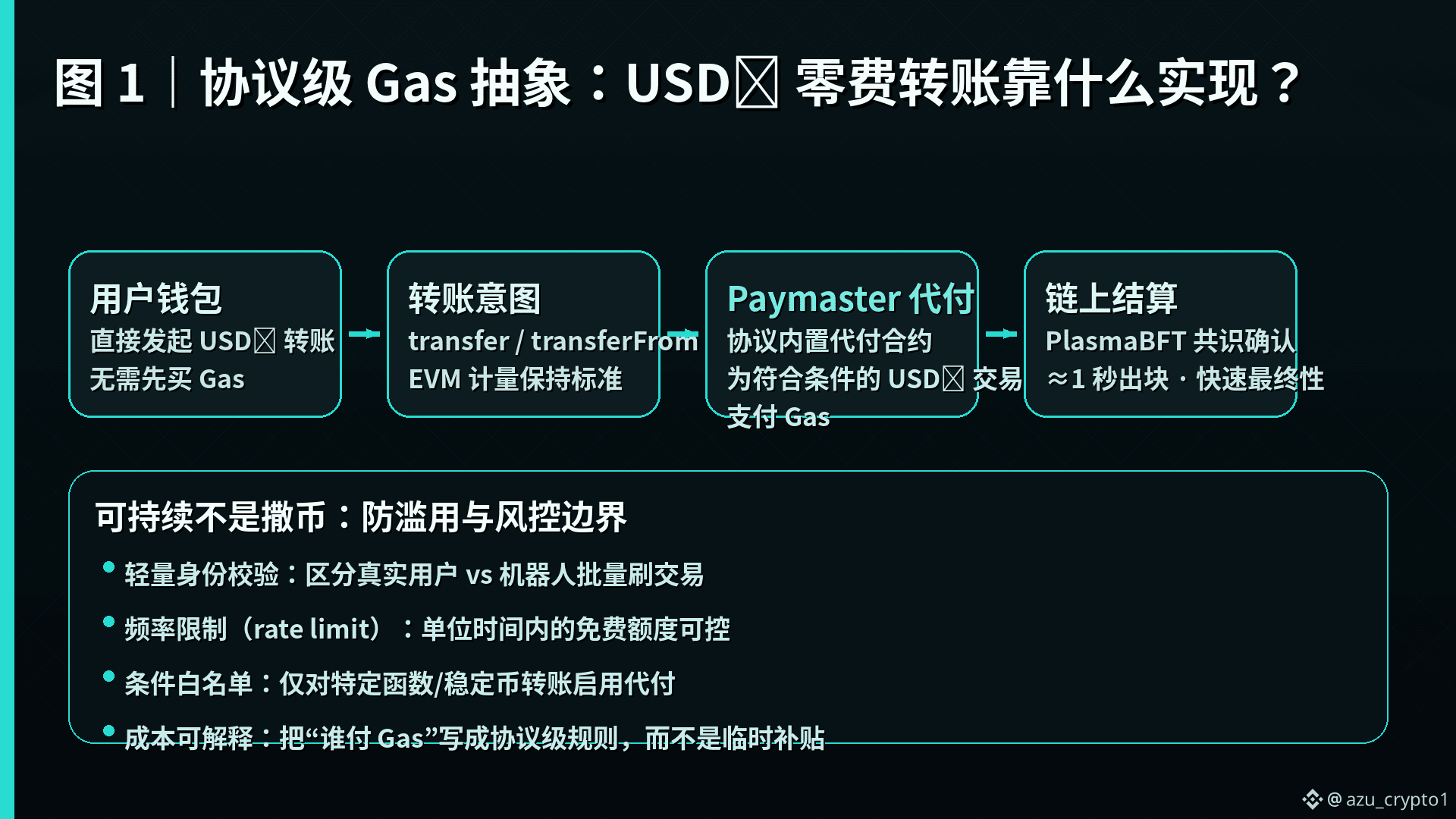

很多人一听“零手续费”就本能觉得是噱头,我反而建议你先看 Plasma 在协议层怎么实现。Plasma 仍然沿用标准的 EVM gas 计量方式,开发者不需要重新学习一套“奇怪的 VM”,账本执行逻辑也不需要改写;它真正动刀的地方是把“谁来付 Gas”这件事做成协议级能力:网络里有维护好的 paymaster 合约,专门为符合条件的 USD₮ 转账(transfer/transferFrom)代付 Gas,并且配套了轻量的身份校验与频率限制,确保可持续而不是撒币式补贴。你会发现这不是“免费午餐”,而是一种把成本控制、反滥用规则写进协议的产品化支付轨道。更关键的是,Plasma 还支持“自定义 Gas 代币”——项目方可以把白名单 ERC-20(比如稳定币或生态代币)注册为 Gas,让用户用自己手里本来就有的资产完成交互,而不是被迫先持有原生币。对应用来说,这就是 UX 的分水岭:从“链上产品”变成“像 App 一样可用的支付体验”。

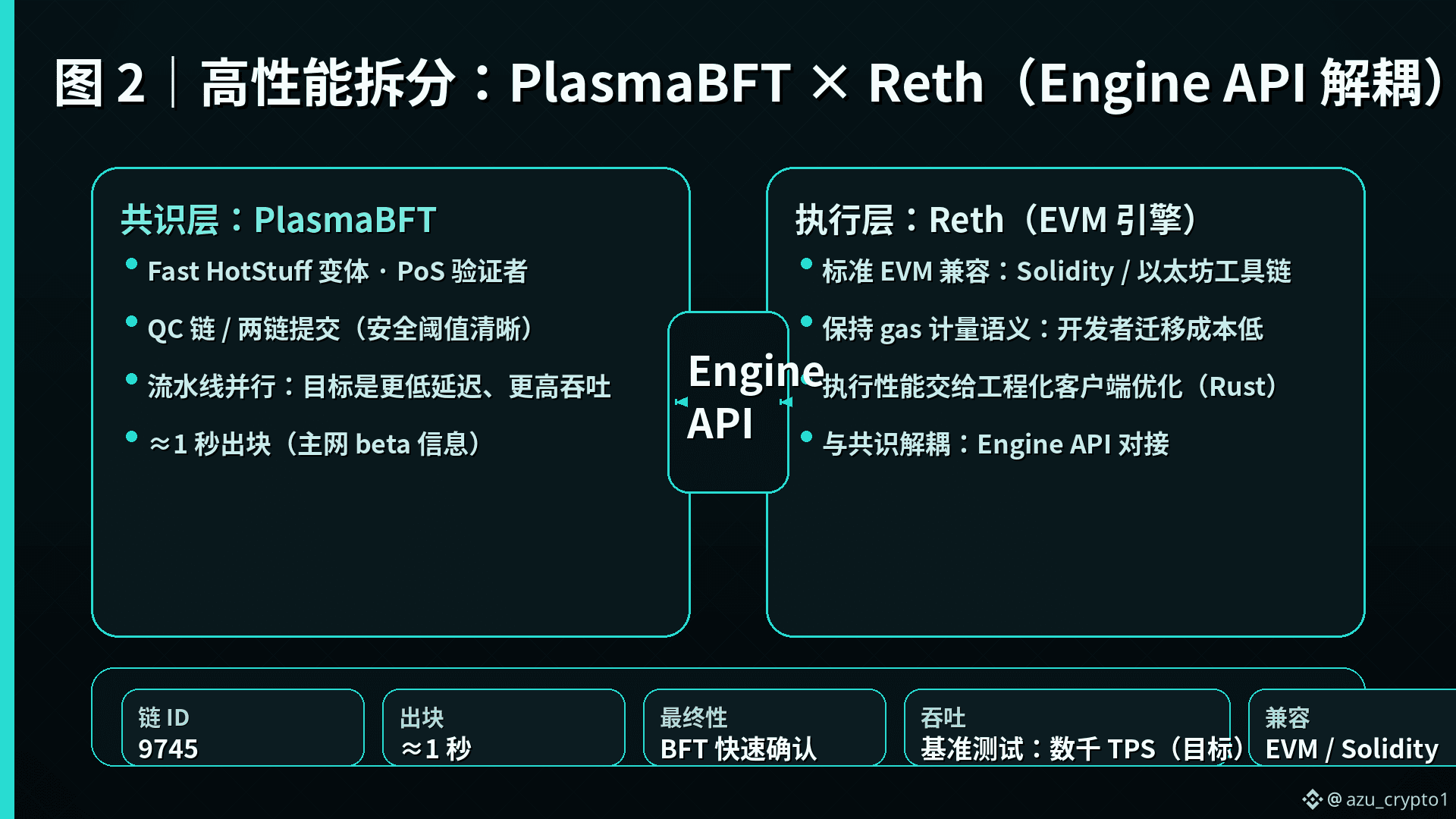

再往底层看,Plasma 走的是“高性能共识 + 以太坊执行引擎”的拆分架构:共识层用 PlasmaBFT,这是一个基于 Fast HotStuff 的流水线式 BFT 实现;执行层用 Reth(Rust 写的以太坊执行客户端),两者通过 Engine API 解耦衔接。这样做的好处是很“工程派”:EVM 兼容性尽量不打折,性能瓶颈交给共识流水线去解决,延迟和吞吐靠并行化处理提升。官方文档里甚至把 PlasmaBFT 的安全阈值、QC 链、两链提交等机制写得很清楚,并提到其内部基准测试能达到“数千 TPS”的最终性能力;主网信息也标注了链 ID 9745、平均约 1 秒出块、Fast HotStuff 变体的 PoS 共识定位。

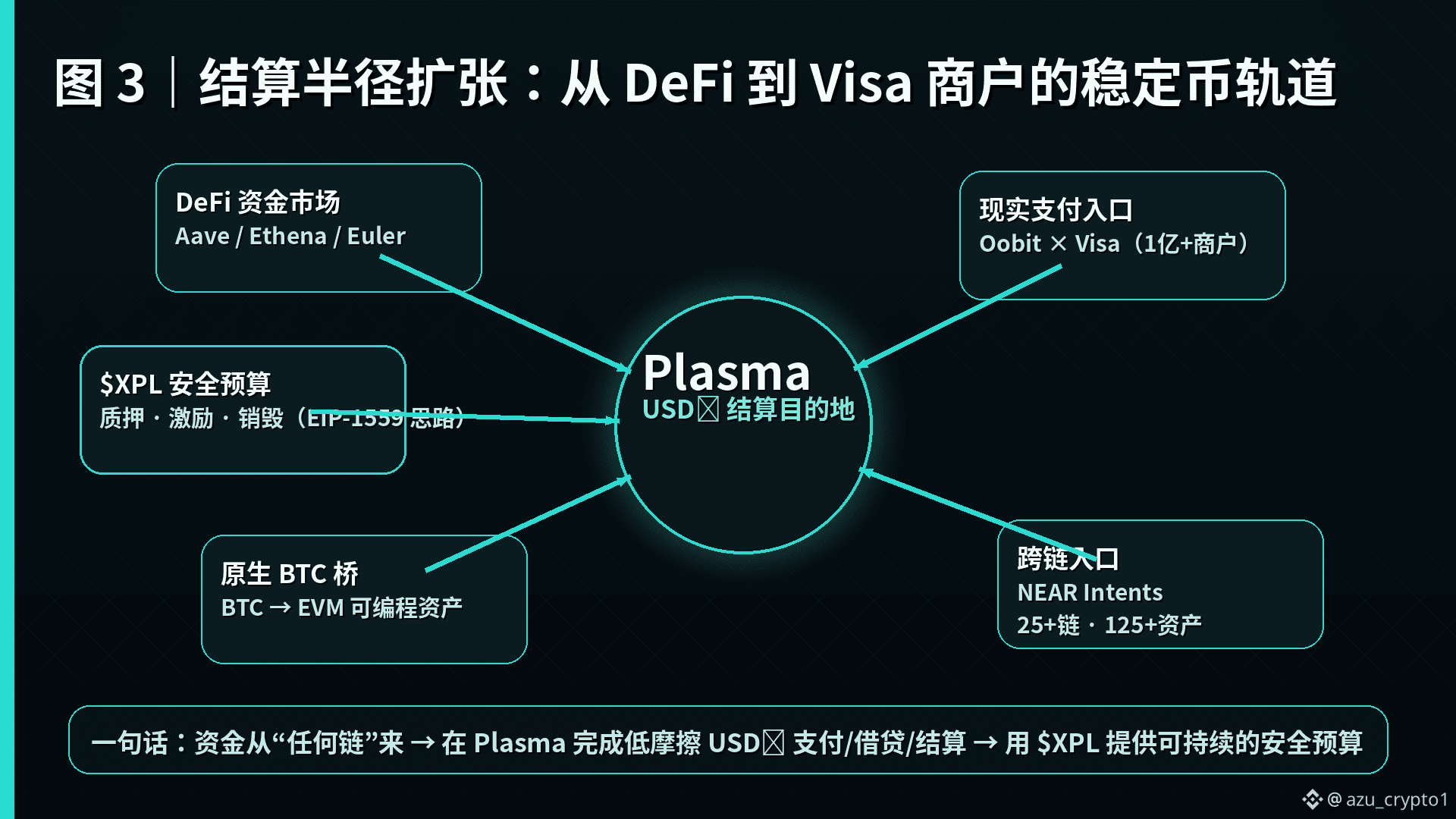

如果你问我 Plasma 最野心的部分是什么,我会说它不是“更快”,而是“更像金融基础设施”。它的系统概览里还提到一条原生的、去信任化方向的比特币桥:由验证者网络去验证 BTC 的链上事件,把 BTC 带进 EVM 环境做可编程资产,而不是把控制权交给某个托管方。稳定币支付链把 BTC 这种最高质量抵押品/价值载体纳入同一套可组合金融轨道,后面能长出什么,你懂的:抵押、清算、跨资产流动性、乃至面向机构的结算与风控组合。

说完机制,我们聊“数据”。Plasma 在主网 beta 公告里把时间点写得很硬:2025 年 9 月 25 日主网 beta 上线,同时启动原生代币 XPL,并强调“首日将有 20 亿美元稳定币在链上活跃”,资金会部署到 100+ DeFi 合作方里(Aave、Ethena、Euler 等),目标是“上线即有用”,尤其是深度 USD₮ 市场和更低、更稳定的借款成本。它还披露过一次极具代表性的募资与社区参与数据:存款活动在短时间内就承诺了超过 10 亿美元稳定币流动性,公开售卖承诺金额达到 3.73 亿美元,远超上限。别小看这些数字,它们说明 Plasma 一开始就把“结算网络必须先有流动性”当作生死线。

而在“上线后到底有没有真实信用需求”这件事上,Plasma 写过一篇 Aave 复盘,信息密度非常高:主网上线 48 小时内,Aave 在 Plasma 上的存款规模达到约 59 亿美元,中旬峰值到 66 亿美元;更有意思的是它强调“借贷利用率”和“借款量”——Aave on Plasma 的活跃借款达到 15.8 亿美元,WETH 与 USD₮0 的利用率都在 84% 左右,市场整体利用率约 42.5%,并且 USD₮0 借款利率长期维持在 5–6% 区间,说明这不是纯靠补贴堆起来的 TVL 展示,而是有相当比例的资金在真实借贷与策略循环里运转。对加密投资者来说,这类“可持续的利率结构 + 可预测的资金成本”才是能接住机构与大体量资金的底盘。

你可能还会关心“现实世界的支付落地到底在哪里”。一个很直接的案例是 Oobit:它在 2025 年 12 月的公告里提到已与 Plasma 完成集成,使用户可以在超过 1 亿家 Visa 商户使用 Plasma 上的 USD₮ 进行消费结算,并配合自托管钱包直接支付、商户即时收法币等路径。你可以把它理解为:Plasma 不满足于把美元稳定币关在 DeFi 里循环,它想把“钱包到收银台”的最后一公里打通,把稳定币变成能花出去的真钱。

再聊 $XPL,因为这是很多人最容易看走眼的地方。Plasma 的 XPL 文档把自己的叙事说得很明白:XPL 是 Plasma 的核心安全资产,既用于交易与网络安全,也用于激励验证者;初始供应量为 100 亿枚。分配上,10%(10 亿)为公开售卖,40%(40 亿)用于生态与增长,团队 25%(25 亿),投资者 25%(25 亿);非美国购买者在主网 beta 上线时解锁,美国购买者则有 12 个月锁定期,直至 2026 年 7 月 28 日。通胀方面,验证者奖励从年化 5% 起步,每年递减 0.5% 直至长期基准 3%,而且只有在外部验证者与委托质押上线后才会开启通胀;为了对冲长期稀释,它还明确采用类似 EIP-1559 的思路,把基础手续费永久销毁,让“使用量增长”去平衡新增发行。你会发现这里的逻辑更像传统金融的“安全预算”:网络要承载稳定币规模的结算,就必须持续支付安全成本,但又要尽量把稀释控制在可解释范围内。

说到“最新动态”,我建议你把注意力放在 Plasma 如何继续扩张它的结算半径。就在 2026 年 1 月 23 日左右,Plasma 被提到已接入 NEAR Intents 体系,用户可以在 25+ 条主流链之间、用 125+ 种资产进行跨链换入换出,并覆盖 XPL 与 USDT0 这类核心资产——这意味着 Plasma 不想只做“一个新链的孤岛流动性”,而是更像一个稳定币结算目的地:资金从任何地方来,都能更低摩擦地落到 Plasma 的支付与信用市场里去。 另一方面,围绕“支付基础设施”本身,公开信息里也出现了 Plasma One 与 Bridge 的合作方向(偏支付编排/基础设施增强),这和 Plasma 把自己定位为“可被金融系统直接使用的轨道”是同一条逻辑线——不是只服务链上玩家,而是服务更大规模的支付与清结算需求。

最后我想把“对你有什么用”说得更直白一点。对普通用户来说,Plasma 真正改变的规则是:你不必为了转 USD₮ 先买原生币,协议级 paymaster 会把“零费转账”变成一种可以复用的能力,但它也会通过身份校验与限频来防滥用,你越把它当支付轨道,越要尊重它的风控边界。 对 DeFi 玩家来说,Plasma 的价值在于“稳定的美元资金市场 + 深度稳定币流动性”,你看的不该只是 TVL,而是借贷利用率、借款规模、利率稳定性这些更接近信用市场本质的指标。 对开发者来说,它把 EVM 兼容性、约 1 秒出块、以及 Gas 抽象能力同时给你,意味着你可以用熟悉的以太坊工具链写合约,但把产品做成“用户无感”的支付应用。 而对长期投资者来说,$XPL 的关键不是“短期叙事涨跌”,而是它是否真的能随着稳定币采用规模扩大,成为支付结算网络的安全预算与利益对齐枢纽——这点从它的分配、通胀触发条件、以及 EIP-1559 式燃烧设计里,已经把底层思路写得很清楚。

我不会在这里给你喊单,但我会给你一个很现实的判断框架:当一条链敢把“零费 USD₮ 转账、可组合信用市场、现实世界可花出去”放在同一个产品闭环里,并且用清晰的机制与数据去证明它不是 PPT,那它就值得你把它从“又一条公链”名单里单独拎出来,放进“稳定币金融基础设施”的观察池。你要是真想跟进,就盯三件事:零费转账从“自家产品”扩展到更广泛应用的节奏、Aave/信用市场的利率稳定性是否能穿越波动、以及更多现实支付入口(钱包/卡/商户网络)是否持续落地。