Dieser Artikel kurz:

·Die Bank für Internationalen Zahlungsausgleich empfiehlt eine proaktive Aufsicht, um Ausfälle wie die der SVB und der Signature Bank zu verhindern.

·Es ist der Ansicht, dass das Management von Signature nicht angemessen auf die Liquiditätsrisiken nach dem Zusammenbruch von Silvergate und dem Kryptowährungs-Crash im Jahr 2022 vorbereitet war.

· Banken in Regionen mit Kryptowährungsvorschriften haben proaktive Schritte unternommen, um Bedenken hinsichtlich der Geschäftsabwicklung mit Kryptowährungsunternehmen auszuräumen.

Die Bank für Internationalen Zahlungsausgleich (BIZ) sieht die Konzentration von Krypto-Assets in Banken als eine der Ursachen für eine Bankenkrise im Jahr 2023. Ende Juni 2022 betrug das direkte Engagement der Banken in Kryptoassets 4,2 Milliarden US-Dollar.

Die Bank für Internationalen Zahlungsausgleich ist der Ansicht, dass die Signature Bank die Risiken der Abhängigkeit von Einlagen der Kryptoindustrie nicht erkannt hat, wodurch sie während des Zusammenbruchs der Kryptowährung im Jahr 2022 benachteiligt wurde. Außerdem verfügt es nicht über genügend Liquidität, um die Abflüsse von Nicht-Krypto-Sparern zu decken, die durch die Liquidation von Silvergate verunsichert wurden.

Die „proaktive Intervention“ der Bank für Internationalen Zahlungsausgleich könnte die Erwartungen übertreffen

Das Scheitern der Silicon Valley Bank (SVB), die über Bargeldreserven zur Unterstützung des Circle Stablecoin USDC verfügte, kann auf zwei Faktoren zurückgeführt werden, sagte die Bank für Internationalen Zahlungsausgleich. Ihre Risikopolitik passte nicht zum Wachstum ihrer Vermögensbasis, und das Management bemerkte keine Probleme mit der Geschäftsführung oder der Bilanzstrategie.

Das Management betrachtete angeblich auch regulatorische Eingriffe als Compliance-Übungen und nicht als Gelegenheit zur Selbstbewertung. Vor dem Zusammenbruch im März war die Bank Gegenstand von 31 öffentlichen behördlichen Untersuchungen zu verschiedenen Aspekten ihres Geschäftsmodells und Risikoansatzes.

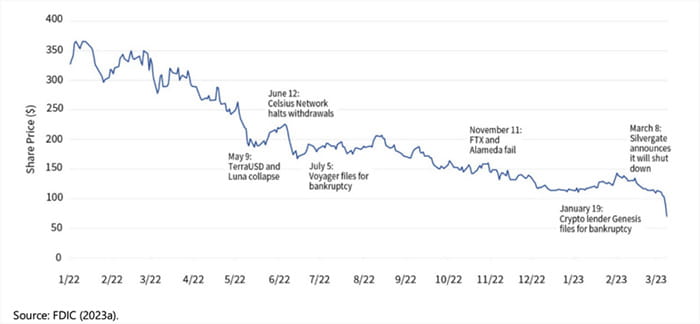

Aktien der Signature Bank | Quelle: Bank für Internationalen Zahlungsausgleich

Aktien der Signature Bank | Quelle: Bank für Internationalen Zahlungsausgleich

Für die Zukunft empfiehlt die BIZ, dass die Regulierungsbehörden einen ganzheitlichen Ansatz verfolgen und bei Bedarf Regeln mit proaktivem Eingreifen kombinieren. Allerdings birgt dieser Ansatz rechtliche Risiken, da Banken sich möglicherweise jedem Eingriff widersetzen, dem es an einer rechtlichen Grundlage mangelt.

Die ersten trüben Hinweise auf ein rechtliches Eingreifen tauchten auf, als die Federal Deposit Insurance Corporation den Käufer der Signature Bank aufforderte, seine Kryptowährungskunden und Vermögenswerte im Wert von 4 Milliarden US-Dollar zu verkaufen. Während der Obama-Regierung bezeichnete der Finanzdienstleistungsausschuss des Repräsentantenhauses ähnliche Bemühungen zur Unterdrückung bestimmter Branchen als Machtmissbrauch.

Bedenken hinsichtlich der Geldwäsche bleiben bestehen

Circle war eines der eindeutigen Opfer des Bankenzusammenbruchs, da sein Stablecoin zwei Wochen nach dem Zusammenbruch von SVB 10 Milliarden US-Dollar an Marktkapitalisierung verlor. Viele Benutzer von Kryptowährungen sind seitdem zu Tether übergegangen, einem größeren, aber umstritteneren Stablecoin.

Doch da der Zusammenbruch der Kryptowährung die Regulierungsbehörden dazu veranlasst, klarere Kryptowährungsvorschriften zu schaffen, zeichnet sich eine interessantere Geschichte ab. Hongkong, Japan, Südkorea und einige europäische Länder bieten Lizenzsysteme für Kryptowährungsunternehmen an, um ihre Geschäfte zu legalisieren.

Ein Nebeneffekt dieser Legalität ist, dass registrierte Unternehmen lokale Bankpartner gewinnen müssen. Banken spielen eine entscheidende Rolle bei der Überweisung von Geldern an Börsen und der Auszahlung von Beständen.

Viele Banken sind jedoch weiterhin besorgt darüber, dass mangelhafte „Know Your Customer“-Prozesse Börsen anfällig für Geldwäsche machen. Beispielsweise verlor Binance Bank- und Zahlungspartner, nachdem die US-amerikanische Commodity and Futures Trading Commission vermutete, dass die Währung an Geldwäsche beteiligt war.

Anfangs zögerten die asiatischen Niederlassungen von HSBC und Standard Chartered aufgrund von Geldwäscheverbänden, Krypto-Operationen zu starten. Die britischen Verbraucherbanken NatWest, Chase UK und TSB Bank haben allesamt Beschränkungen für Transaktionen im Zusammenhang mit Kryptowährungen eingeführt.

Banken in fortschrittlichen Gebieten gehen proaktiv vor

Aber die Eiszeit schmilzt. Kunden von HSBC Hong Kong können in börsengehandelte Bitcoin- und Ethereum-Fonds investieren, sofern sie bestätigen, dass sie die Lehrmaterialien über Investitionen in die virtuellen Vermögenswerte verstehen.

Die ZA Bank betrieb eine Sandbox mit 100 Unternehmen, bevor sie ihren Fiat-zu-Krypto-Zahlungskanal für in Hongkong lizenzierte Börsen öffnete. Es verknüpft seine Systeme mit dem Handelsregister der Stadt und implementiert Verfahren zur Bekämpfung der Geldwäsche, um Risiken zu minimieren.

Auch die Shinhan Bank, Südkoreas älteste Bank, testet Überweisungen in einer geschlossenen Sandbox. Stablecoins können Überweisungen immun gegen Währungsschwankungen machen und profitieren von den bereits bestehenden Rahmenwerken der Banken zur Bekämpfung der Geldwäsche.

Haben Sie etwas zum Bericht der Bank für Internationalen Zahlungsausgleich oder zu etwas anderem nach dem Zusammenbruch der Kryptobank zu sagen? #银行监管 #BIS