美國這一輪加息週期是從去年3月份啓動的,到現在都過去一年半了。這種又快又大幅度的金融緊縮,其實就是我們平常所說的金融戰。只是咱們身在其中,感覺好像沒那麼明顯,因爲我們在現實裏碰到的一些難題,大家常常不會聯想到這和金融緊縮有關係。

實際上呢,表面上看不太相關,可深層次裏有着千絲萬縷的聯繫。美國寬鬆的時候就繁榮,一緊縮往往就蕭條,美元是世界貨幣,所以它的影響通常是全球性的。這一回又加上美國對我們圍堵、遏制,那影響自然就更嚴重了。

現在大家最的事情就是,全球經濟好像都陷入麻煩了。咱們這次能不能扛得住美國的金融攻勢呢?要是美國沒法順利搞金融收割,那對以後的世界會有啥影響呢?全球的格局、未來的經濟狀況,都會發生哪些改變呢?

我想弄明白這些問題,就試着把現在的形勢和2015年比一比。2015年年底的時候,美國搞過一次金融緊縮,不過那次美國沒收割成功。咱們對比下現在的情況,看看這次美國是又失敗呢,還是能在險中得勝呢?

我打算分別從美國和中國最主要的重大變化入手,對比一下過去和現在有啥不一樣。瞅瞅這一回的較量最後會朝着啥方向發展呢?

咱們先來講講美國。

【美國面臨的三大不同】

2015年12月,也就是2015年年底的時候,美國自2008年以來首次搞起了金融緊縮。這實際上就是衝着我們來的一場金融戰。當時的美國覺得事態在慢慢失控,至少表面上看主要有兩個原因。

第一個原因呢,就是子大量流出,國內就會出現被動的、沒法控制的貨幣緊縮情況。

第二個原因是,在2015年8月11日的時候,我們啓動了一場有歷史意義的匯率改革,這個改革被叫做811匯改。它就是把我們貨幣的匯率,從原來緊盯着美元,變成和一籃子貨幣掛鉤了。

這兩件事的本質呢,其實就是我們得把自己的貨幣發行權拿回來。爲啥呢?要是貨幣的發行權和定價權都死盯着美元,那在貨幣和金融這方面,實際上就是美國間接掌握着主動權和控制權了。

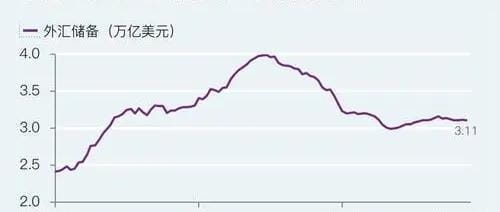

貨幣脫鉤之後,美國就覺得得趕緊進行金融收割了。就在當年底,美國開始了一輪金融緊縮。不過咱們回頭看看美國上一回的金融戰,美國的金融收割顯然是失敗的。咱們的第一道金融防火牆就是外匯儲備,美國連這個都沒能突破。

在金融戰之前,咱們的外匯儲備總規模最多的時候差不多快到4萬億美元了。美國開始緊縮之後,好多美元流出去了,最少的時候外匯儲備規模都不到3萬億美元。不過打那以後就再也沒低於這個規模了,這在國家金融安全方面給咱們築起了第一道防火牆。

美國連第一道防火牆都沒突破呢,後面那些所謂的金融收割操作就更談不上了。咱們現在回頭看看上一輪金融戰,再跟當下對比一下,就能發現美國這些年過去,內部也有了些變化。

其中主要有以下三方面的不同。

第1個不同之處在於,和2015年比起來,美元收縮的貨幣基礎不一樣了。

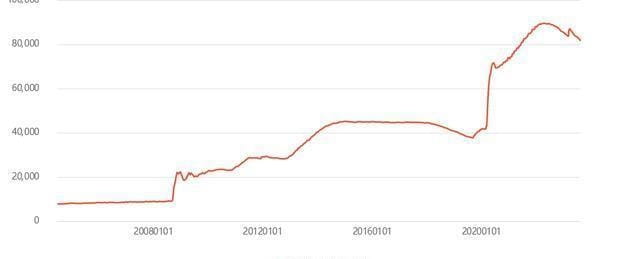

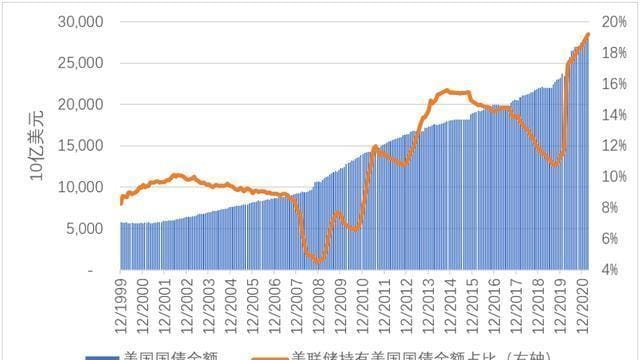

2015年底美國開始金融緊縮,美國在2008年金融危機之後,資產負債表大幅擴張,後來還進行了幾輪量化寬鬆(QE),可即便如此,在2015年底的時候,美聯儲的資產負債表也不過是從2008年不到1萬億美元的規模,擴張到了4萬億美元罷了。

美國貨幣放水的情況,相對來講還沒嚴重到無法控制。大體上,那時候美國的金融風險更能被控制住,還沒到只能孤注一擲的地步呢。

在這輪金融戰之前呢,美國在疫情的時候股市崩了盤。美聯儲爲了救市,只能無限制地放水。這麼一來,美聯儲的資產負債表在短時間內就迅速擴張了,從不到4萬億美元一下子就翻了倍,最後規模超過了8萬億美元。

到了現在呢,咱們再來瞧瞧美國的國債規模情況。2015年的時候,美國國債還不到20萬億美元,可到了去年開始加息的時候,就已經快達到32萬億美元了。

上一輪美國加息週期和這一輪金融緊縮,最大的區別就是中間有一次美聯儲主導的無限量放水。到去年年初的時候,美國已經沒有別的路可走了,只能孤注一擲,這是美國貨幣金融基礎決定的不同之處。

第2個不同點在於,和2015年比起來,美國差不多已經完成內部動員了。

上回金融戰的時候,中美關係起碼在表面上還算平靜呢。美國那時候還沒正式撕破臉,沒把那些圍堵、遏制的手段都擺到明面兒上公開去做。到了2018年,這一切就完全變了。

2015年開始打的金融戰,美國到最後都沒能成功收割。這事兒就成了2018年特朗普開始各種公開搞遏制手段的導火索。特朗普在一個任期裏不停地給美國內部灌輸、洗腦,之後美國內部就開始察覺到,這個世界已經跟以前不一樣了。

然而,他們正在一條瘋狂卻錯誤的道路上狂奔。到了2022年的時候,在美國國內,不管是民主黨還是共和黨,在很多國際問題上都已經達成了基本的共識。也就是說,經過幾年的準備,美國至少在其上層已經完成了基本的內部動員。

這可以說是美國內部在政治方面,和2015年相比出現的一個大變化。

第3個不同之處在於,和2015年比起來,美國正在推動國際動員工作。

2015年那會,歐洲和美國的利益還沒捆綁到一起呢。歐洲的核心,特別是德國,在默克爾的帶領下,有着比較獨立的對外政策。美國想要挾持歐洲的利益,在2015年的時候,多少還是有點心有餘而力不足。

可是到了2023年,經歷了疫情,又經歷俄烏衝突以後,歐洲的民粹主義勢力一下子壯大了很多。那些堅定跟美國利益站在一塊的西方政客,這幾年藉着選舉的機會,一個個都走到前臺來了。

特別是北溪管道被炸以後,歐洲國家的利益遭受了很大損害,可沒誰有膽量站出來維護自己的利益。歐洲跟着美國走得更緊了。可以說,如今西方的民粹主義勢力已經慢慢聯合起來了。

這裏面有點讓人意外的是,去年加息最緊張的時候,英國和瑞士接連爆雷出現危機。可到了關鍵時候呢,美國爲了救歐洲,居然放慢了加息的速度,還跟各大央行一起進行貨幣互換,給歐洲的金融風險兜底呢。

這麼看來,對美國未來的全球戰略而言,歐洲仍然有着重要的地位,是美國絕不能放棄的基本盤。

從這三個方面看,美國一是到了只能孤注一擲、毫無退路的地步,二是美國好像已經爲這做好了拼盡全力的準備。要是問美國失敗了咋辦?現在美國能給的唯一答案就是,不存在失敗這回事兒。

這種情況下,我們確實沒別的辦法。上回金融戰之後,這幾年一直在不斷清除風險,我們內部也有了很大的改變。

【中國的三大不同】

2015年面對美國金融緊縮時,客觀來說我們處於絕對的劣勢。好多人都清楚,美國那一輪金融緊縮期間出了兩件事,2015年有股災,2016年房價瘋漲,之後各地就出臺了最嚴的限購令。

要是從貨幣的角度來看,這裏邊都存在一個核心,那就是用別的辦法鎖住了海量的流動性。接着憑藉巨大的外匯儲備規模,抵住了資金外流的壓力。

但是到了2022年的時候,咱們的經濟結構還有所處的國際環境,都有了一些新變化。要是從國際博弈的角度去看這些變化的話,就會發現有三個方面是不一樣的。

第一個不同之處在於,和2015年比起來,資產價格的泡沫化程度差別很大。

2015年那會,全國房價總體還算比較合理。可打那之後,全國房價就經歷了一輪猛漲,好多熱門城市的房價差不多翻了一番。當時之所以能靠樓市這個領域鎖定流動性,主要是當時的基本情況和現在有兩大不同之處。

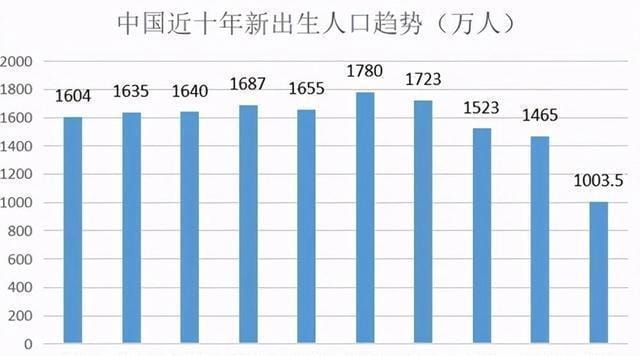

2015年的時候,供需基本面還是供不應求的狀態。當時,新婚人口和新生人口的規模,在近10年裏都處於相對較高的水平。住房需求呢,正處在上一輪人口增長高峯的末期。

而這兩年呢,每年新婚的人數都已經降到800萬以下了,新生人口也降到了1000萬以下。這種剛需的規模是絕對的,現在也在迅速地縮小。這是基本面裏最大的一個變化。

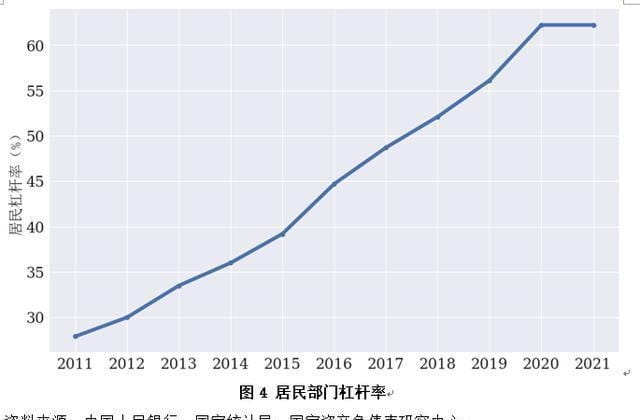

還有一個不同是經濟基礎方面的。2015年那時候,咱們居民部門的槓桿率還挺低的,還不到40%呢。不過,房價猛漲之後,好多家庭都加槓桿去買房了,這麼一來,現在居民部門的槓桿率已經到62%了,都快接近國際上65%的警戒線了。這就是說,居民部門現在沒多少加槓桿的餘地了。

從供需關係的基本面和經濟基礎的基本面這兩方面的變化狀況看,樓市再也不能、也不適合被當作貨幣金融方面化解風險的辦法了。相反,因爲資產價格泡沫化的程度漲了很多,所以怎樣穩定國內資產價格的水平,就成了平衡匯率的一個關鍵因素。

第2個差別在於,和2015年比起來,內部經濟結構的風險降了好多。

2008年金融危機過後,中美搞了一輪聯合救市。咱們各行各業,特別是傳統產業,產能大幅擴張了,到2013年的時候達到擴張的高點。但很明顯,後來美國推動TPP,想在經濟上孤立咱們,那咱們從2015年起就不得不進行供給側結構改革了。

供給側改革的核心是三去一降一補。三去一降一補指的是去產能、去庫存、去槓桿、降成本、補短板。這是經濟方面的情況,在社會和政治方面也有對應的行動,一個是扶貧,另一個是反腐。

這些操作配合起來,核心目的就是全方位降低經濟結構風險。就當下情況來看,經歷了2018年美國的貿易衝突和科技制裁,咱們的經濟結構基本面還是非常穩固的。

第3個不同之處在於,和2015年比起來,外部貿易結構的風險大大降低了。

自美國推動TPP起,我們就一直在全力推動和其他國家簽訂一對一的自貿協定。2015年之後,在經貿、貨幣結算等方面,我們的行動都開始加速了。

在經濟貿易這塊兒呢,要推動中國 - 東盟自由貿易區全面升級,讓RCEP合作建立起來,還要推動“一帶一路”沿線國家貿易和投資不斷擴大。現在東盟都連續三年是我們最大的貿易伙伴了,“一帶一路”國家的貨物出口貿易量也在猛漲。

在此基礎上,我們在各地推動貨幣互換,並且提升雙邊貿易裏本幣結算的佔比。從金融風險方面來講,我們的外貿結構更多樣了。這幾年順差收入還能持續創新高,穩定了外匯儲備規模。在國際上推動去美元化這件事,也開始漸漸形成共識了。

從這幾個方面來講,和2015年比起來,咱們在經濟、貿易、社會等各方面的結構裏,風險都降了很多。最主要的風險呢,還是房產這類資產價格泡沫化程度比較高的問題。怎麼讓它軟着陸,怎麼保證貨幣匯率和資產價格平衡穩定,這在未來依舊是非常重要的事。

【此次進攻的不同】

這7年裏,中美雙方都有了一些調整和變化。總體上看呢,美國在國際和國內都加緊了進攻方面的準備,而我們在國際和國內則強化了防守。從戰略態勢來講,美攻我守朝着戰略相持轉變這種情況雖然已經在發生了,可是態勢還沒有得到根本的扭轉。

這裏面有個很大的影響因素,那就是美國這一輪加息週期啥時候、以何種方式結束。我講過好多次了,美國加息週期一結束,就是咱們發起戰略反擊的時候。就是因爲美元現在的優勢地位還沒有被徹底終結呢。

咱們瞧瞧這兩次加息週期,美國的進攻手段其實有很大不同。2015年底開始的加息週期裏,美國加息的節奏又慢又沒勁兒,每次就加25個基點,並且兩次加息的間隔時間特別長。到2018年底加息週期結束的時候,加了三年息,最高利率才2.5%。

從去年開始的這一輪加息,才短短一年多,利率就已經達到5.5%了,加息的速度又快幅度又大。現在美國也沒明說加息週期要結束了,只是講可能會把高利率維持很長時間,甚至也不排除以後還會大幅加息的情況。

這麼看來,美國這一輪金融戰那是不管不顧,簡直瘋了一樣。當然了,從戰略的角度來說,這種破釜沉舟式的進攻,要是失敗了,那結果也會非常慘。

從戰略的角度看呢,主要是從政治、經濟、社會結構方面,去瞧瞧核心的基本面,看看支撐的情況咋樣,在這些方面啊,我們確實得更穩固些。當然了,要是看那些表面的細枝末節,可能就會得出全然相反的看法,這主要是因爲大家的着眼點差別很大。

對國家來說,在這個階段,是把防範風險放在首位呢,還是把促進發展放在首位呢?這可能和個人的感覺不太一樣。美國處於加息週期的時候,在外部進行博弈可是關係到能不能生存的大事,這種情況下,很可能只能慢下來,把防範風險當作首要任務。明白了這個大的背景,個人該怎麼抉擇,怎麼順着形勢做事,心裏也就大概有底了。

#Meme浪潮持续,你看好哪一个? #美国大选如何影响加密产业? #BTC能否站稳6W6 #Canary提交莱特币ETF申请 #鄂B炒家