什么是存量流量模型?

简单来说,存量流量比 (SF 或 S2F) 模型是一种衡量特定资源丰富程度的方法。存量流量比是指资源储备量除以每年的产量。

存量流量模型通常适用于自然资源。我们以黄金为例。尽管估计值可能有所不同,但世界黄金协会估计,迄今为止开采的黄金约为 190,000 吨。这个数量(即总供应量)就是我们所说的存量。同时,每年开采的黄金约为 2,500-3,200 吨。这个数量就是我们所说的流量。

我们可以使用这两个指标来计算存量与流量之比。但它实际上意味着什么呢?它本质上显示了相对于总供应量,给定资源每年有多少供应量进入市场。存量与流量之比越高,相对于总供应量,进入市场的新供应量就越少。因此,从理论上讲,具有较高存量与流量之比的资产应该在长期内保持其价值。

相比之下,消费品和工业品的库存与流量比通常较低。这是为什么呢?因为它们的价值通常来自于被销毁或消耗,所以库存(存货)通常只是为了满足需求。这些资源作为财产不一定具有很高的价值,因此它们作为投资资产往往表现不佳。在某些特殊情况下,如果预计未来会出现短缺,价格可能会迅速上涨,但除此之外,产量会跟上需求。

值得注意的是,稀缺性本身并不一定意味着资源有价值。例如,黄金并不那么稀缺——毕竟,有 19 万吨可供开采!存量与流量比表明黄金很有价值,因为与现有存量相比,年产量相对较小且稳定。

黄金的存量流量比是多少?

从历史上看,黄金的存量与产量之比在贵金属中最高。但这个比率到底是多少呢?回到之前的例子——我们将总供应量 190,000 吨除以 3,200,我们得到的存量与产量之比约为 59。这告诉我们,按照目前的生产速度,开采 190,000 吨黄金大约需要 59 年。

不过,需要记住的是,每年新开采的黄金量只是估算值。如果我们将年产量(流量)增加到 3,500,则存量流量比将下降到约 54。

既然如此,何不计算一下已开采的所有黄金的总价值呢?从某种程度上来说,这可以与加密货币的市值进行比较。如果我们以每金衡盎司约 1500 美元的价格计算,所有黄金的总价值约为 9 万亿美元。这听起来很多,但实际上,如果你把它们全部组合成一个立方体,那么你可以把它放进一个足球场里!

相比之下,比特币网络的最高总价值在 2017 年底曾达到 3000 亿美元左右,而在撰写本文时,该价值徘徊在 1200 亿美元左右。

存量流量和比特币

如果你了解比特币的运作方式,那么你就不会难理解为什么将存量流量模型应用于比特币是有意义的。该模型本质上将比特币与黄金或白银等稀缺商品进行比较。

黄金和白银通常被称为价值储存资源。理论上,由于它们相对稀缺且流通量低,它们应该能够长期保值。而且,它们很难在短时间内大幅增加供应量。

根据“存量-流量”模型的倡导者,比特币是一种类似的资源。它稀缺,生产成本相对较高,其最大供应量上限为 2100 万枚。此外,比特币的供应发行是在协议级别定义的,这使得流量完全可预测。您可能还听说过比特币减半,即每 210,000 个区块(大约四年)进入系统的新供应量就会减半。

BTC 总供应量开采(%)和区块补贴(BTC)。

根据该模型的支持者,这些属性结合起来创造了一种稀缺的数字资源,具有极具吸引力的特征,可以长期保值。此外,他们假设存量与流量之比和市场价值之间存在统计上显著的关系。根据该模型的预测,由于比特币的存量与流量之比不断降低,其价格应该会随着时间的推移而大幅上涨。

其中,将存量流量模型应用于比特币通常归功于 PlanB 和他的文章《用稀缺性建模比特币的价值》。

比特币的存量流量比是多少?

目前比特币的流通供应量约为 1800 万枚,而每年新增供应量约为 70 万枚。在撰写本文时,比特币的存量与流通量比率徘徊在 25 左右。在 2020 年 5 月下一次减半之后,该比率将升至 50% 以下。

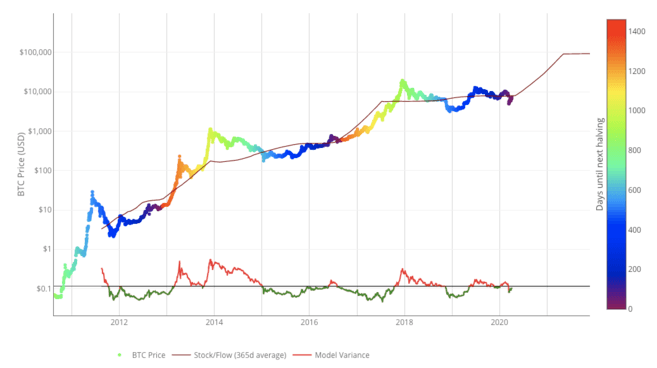

在下图中,您可以看到比特币存量流量的 365 天移动平均线与其价格的历史关系。我们还用 BTC 价格线的颜色编码标出了比特币减半的日期。

比特币的存量流量模型。来源:LookIntoBitcoin.com

先来看看今天最新的比特币(BTC)价格。

存量流量模型的局限性

虽然库存流量模型是一种衡量稀缺性的有趣模型,但它并不能说明所有情况。模型的可靠性取决于其假设。首先,库存流量模型依赖于这样的假设:模型衡量的稀缺性应该推动价值。根据库存流量模型的批评者的说法,如果比特币除了供应稀缺性之外没有任何其他有用的特性,那么这个模型就会失败。

与容易贬值的法定货币相比,黄金的稀缺性、可预测的流动和全球流动性使其成为一种相对稳定的价值储存手段。

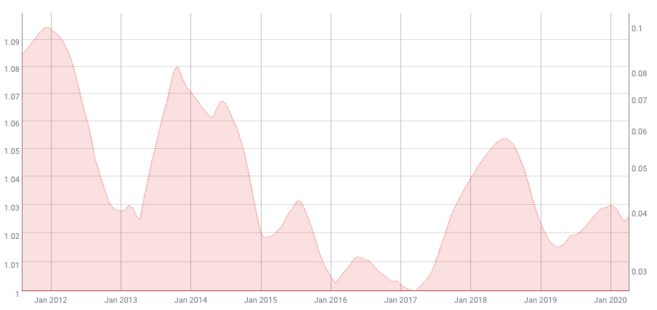

根据该模型,比特币的波动性也应该随着时间的推移而下降。Coinmetrics 的历史数据证实了这一点。

比特币 180 天波动率的 200 天移动平均线。来源:Coinmetrics.io

资产估值需要考虑其波动性。如果波动性在某种程度上是可预测的,估值模型可能更可靠。然而,比特币的价格波动幅度大是出了名的。

虽然宏观层面的波动性可能正在下降,但比特币自诞生之日起就以自由市场定价。这意味着价格主要由用户、交易者和投机者在公开市场上自行调节。再加上相对较低的流动性,比特币可能比其他资产更容易受到波动性突然飙升的影响。因此,该模型可能也无法解释这一点。

其他外部因素,例如经济黑天鹅事件,也可能破坏这一模型。不过值得注意的是,这同样适用于任何试图根据历史数据预测资产价格的模型。黑天鹅事件,顾名思义,具有意外因素。历史数据无法解释未知事件。

结束语

存量流量模型衡量资源当前可用存量与其生产率之间的关系。它通常适用于贵金属和其他商品,但一些人认为它也可能适用于比特币。

从这个意义上来说,比特币可以看作是一种稀缺的数字资源。按照这种分析方法,比特币的独特主张应该使其成为一种能够长期保值的资产。

然而,每个模型的可靠性都取决于其假设,可能无法解释比特币估值的所有方面。此外,在撰写本文时,比特币才刚刚出现十多年。有些人可能会认为,像存量流量比这样的长期估值模型需要更大的数据集才能获得更可靠的准确性。