Tác giả | Ngày

Được sản xuất | Blockchain bản địa (ID: hellobtc)

Kể từ Mùa hè DeFi 2020, sau những năm phát triển này, mặc dù toàn bộ đường đua đã dần dần được cải thiện và tạo ra nhiều cơ sở hạ tầng khác nhau, sau khi đạt đến đỉnh cao vào ngày 21 tháng 5, các blue chip DeFi truyền thống như UNI, LINK, AAVE và SNX Hiệu suất giá là cực kỳ nghèo, và dường như họ không thể thoát khỏi tình cảnh xấu hổ khi dần bị các điểm nóng thị trường lãng quên, điều này một lần nữa chứng minh quan niệm “yêu cái mới, ghét cái cũ” trong ngành.

Thậm chí cách đây một thời gian, thuật ngữ “DeFi blue-chip” đã lan truyền trong cộng đồng và độc giả đã trở nên tê liệt với DeFi, chỉ cần tiêu đề bài báo truyền thông có chứa DeFi thì lượng đọc sẽ không cao, và một số người thậm chí không có hứng thú đọc nó. Rốt cuộc, không có giá trị đầu tư trong ngắn hạn và nó chỉ đề cập đến công nghệ. Có bao nhiêu người thực sự có thể quan tâm?

Nhưng mặt khác, không thể phủ nhận rằng DeFi (tài chính phi tập trung) không dựa vào cơ sở hạ tầng cũ kỹ và kém hiệu quả mà sử dụng công nghệ blockchain để xây dựng hệ thống tài chính, cung cấp giao dịch, vay tài sản mã hóa và các dịch vụ khác và từ lâu đã trở thành một một phần không thể thiếu của ngành công nghiệp blockchain. Gần đây, nhiều hoạt động blue-chip DeFi truyền thống khác nhau như UNI và MKR đã dần tăng lên. Bài viết này sẽ xem xét ngắn gọn những thay đổi từ DeFi1.0 sang DeFi3.0 và giới thiệu những đổi mới ở từng giai đoạn.

01 DeFi1.0: Xây dựng framework cơ bản

DeFi1.0 là giai đoạn đầu của sự phát triển của tài chính phi tập trung. Nó chủ yếu hoàn thành việc xây dựng khuôn khổ cơ bản của dịch vụ tài chính trên blockchain và đưa ra một số khái niệm chính, chẳng hạn như tiền tệ ổn định, AMM DEX, hoạt động vay mượn và khuyến khích thanh khoản. đặt cược khuyến khích.

Những phát triển và đổi mới đáng chú ý trong giai đoạn DeFi 1.0:

Sự nổi lên của các stablecoin như Tether (USDT), USD Coin (USDC) và DAI, với tư cách là phương tiện trao đổi giá trị, cung cấp nền tảng cơ bản cho các giao dịch và vay trong hệ sinh thái DeFi;

Sự xuất hiện của AMM (nhà tạo lập thị trường tự động) và các ưu đãi thanh khoản mang lại sức mạnh cho các DEX như Uniswap và Curve để cho phép giao dịch ngang hàng mà không cần qua trung gian;

Sự xuất hiện của các nền tảng vay như AAVE và Hợp chất cho phép người dùng kiếm lãi từ tài sản tiền điện tử của họ hoặc sử dụng tài sản tiền điện tử làm tài sản thế chấp để vay;

Sự xuất hiện của đặt cược khuyến khích, thưởng cho người dùng bằng mã thông báo quản trị để khuyến khích họ cung cấp thanh khoản cho nền tảng DeFi, đóng vai trò là chất xúc tác chính cho sự phát triển của DeFi và tăng DeFi TVL từ hàng trăm triệu lên hàng chục tỷ.

DeFi1.0 là công trình xây dựng khung cơ bản của DeFi và đóng một vai trò quan trọng trong sự phát triển của DeFi. Tuy nhiên, cũng có một số vấn đề.

Sự phát triển của DeFi 1.0 chủ yếu tập trung vào Ethereum. Do các vấn đề về khả năng mở rộng của Ethereum nên chi phí tham gia của người dùng không thấp. Ngoài ra, mặc dù việc đặt cược được khuyến khích đã đạt được thành công lớn trong DeFi, nhưng các nhà cung cấp thanh khoản lại kiếm được phần thưởng cao và không có lòng trung thành nào cả. Một khi phần thưởng bị hủy, khách hàng sẽ bị mất, điều này sẽ dẫn đến giá giảm mạnh và sự gia nhập của họ. dự án Vòng xoáy tử thần.

Hơn nữa, khi giá Token biến động mạnh, nhà cung cấp thanh khoản cũng sẽ phải đối mặt với nguy cơ thua lỗ (tổn thất tạm thời). Thanh khoản được phân phối trên các nền tảng khác nhau, việc phân chia thanh khoản và cung cấp thanh khoản cũng sẽ khóa tiền, dẫn đến kém hiệu quả về vốn.

Mặc dù còn nhiều vấn đề khác nhau nhưng những dự án này đã đặt nền móng cho sự phát triển hiện tại của DeFi và cũng tìm ra hướng phát triển tiếp theo. Các bên tham gia dự án cố gắng vượt qua những thách thức này và thúc đẩy hệ sinh thái tiến xa hơn.

02 DeFi 2.0: Đa dạng hóa sản phẩm và nâng cao hiệu quả sử dụng vốn

DeFi2.0 nhằm mục đích giải quyết các vấn đề hiện có của DeFi1.0 đồng thời mở rộng các chức năng của nó.

Những phát triển và đổi mới đáng chú ý trong giai đoạn DeFi 2.0 bao gồm:

Các nhánh giao thức DeFi trên các chuỗi công khai khác như BSC, Solana và Fantom đã tăng mạnh. Sự xuất hiện của các giao thức chuỗi chéo đã thúc đẩy việc kết nối tài sản. Sự bùng nổ của các chuỗi công khai mới là do nỗ lực của mọi người nhằm tránh các vấn đề về khả năng mở rộng của Ethereum;

Các thương hiệu DeFi lâu đời như AAVE, Uniswap và Sythetix đã bắt đầu hỗ trợ các chuỗi công khai khác;

Việc bổ sung các giải pháp Lớp 2 giúp cải thiện khả năng mở rộng của Ethereum và giảm chi phí;

Xây dựng các sản phẩm tài chính mới dựa trên nền tảng của DeFi 1.0, chẳng hạn như công cụ phái sinh, nhóm súng máy, công cụ tổng hợp DEX, v.v.;

Người ta đang chú ý đến sự phát triển của các tổ chức tự trị phi tập trung (DAO), cho phép cộng đồng quản lý chung các giao thức DeFi;

Sự xuất hiện của mã thông báo quản trị ve, mô hình (3,3) và mô hình ve (3,3) cho phép lợi ích của người dùng và giao thức được nhất quán trong một khoảng thời gian tương đối dài, do đó có động lực đóng góp vào sự phát triển của giao thức. Cốt lõi của ve là người dùng có được veToken quản trị không thể chuyển nhượng và không thể lưu hành bằng cách khóa Token. Thời gian khóa càng lâu thì càng có thể nhận được nhiều veToken quản trị. Tỷ lệ quyền biểu quyết tương ứng sẽ đạt được theo tỷ lệ của veToken. cho phép người dùng tham gia Quyền quản trị cộng đồng. Đại diện là các mẫu Curve và OlympusDAO (3,3), được phát triển trên GMX;

Uniswap ra mắt phiên bản V3 để tập trung thanh khoản, cho phép người dùng chọn cung cấp thanh khoản trong phạm vi giá tùy chỉnh, cải thiện hiệu quả cấp vốn và tính linh hoạt.

So với DeFi1.0, DeFi2.0 mang đến sự mở rộng đáng kể về sản phẩm và chức năng, đánh dấu một sự thay đổi lớn trong toàn bộ hệ sinh thái DeFi. Sự phát triển hoàn hảo của DeFi cũng có nghĩa là cơ hội đang giảm dần và sự chú ý của mọi người dần chuyển từ nó sang các khái niệm khác, chẳng hạn như Metaverse NFT, Layer2, AI, v.v.

03 DeFi3.0: sản phẩm thu nhập cố định

Với sự phát triển không ngừng của DeFi, khuôn khổ cơ bản đã được thiết lập. Quy mô thị trường TVL đã tăng từ 0 lên hơn 43 tỷ đô la Mỹ và tổng giá trị thị trường của tiền điện tử đã đạt khoảng 1,2 nghìn tỷ đô la Mỹ. dần dần trưởng thành và hoàn thiện, và các quỹ trong ngành được giữ lại. Ngày càng nhiều người dùng đã quen với việc đầu tư vào ngành và lạc quan về sự phát triển trong tương lai của ngành hơn là rút tiền ngay sau khi kiếm được tiền. Tài sản nhàn rỗi trong ngành ngày càng tăng, nhu cầu làm thế nào để có được thu nhập ổn định cũng ngày càng lớn.

Thu nhập cam kết ETH xuất hiện trên thị trường là hơn 4% và lãi suất hàng năm của trái phiếu kho bạc Hoa Kỳ là khoảng 5%, chỉ đáp ứng phần nhu cầu này. Do đó, sự phát triển của DeFi dần chuyển sang hai dòng này: phát triển hướng nội-LSDFi và phát triển hướng ngoại-RWA.

LSD hướng vào—LSDFi

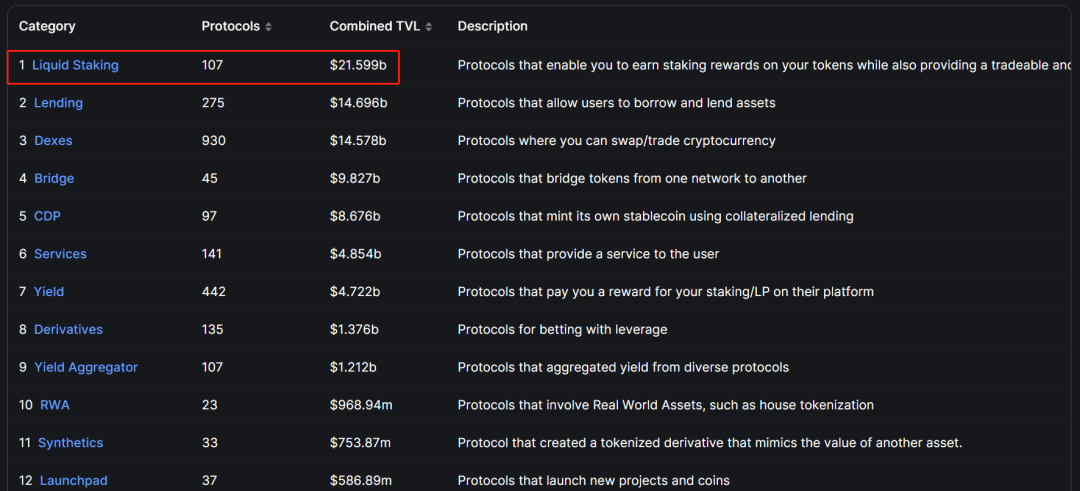

Tính đến ngày 28 tháng 7, tổng khối lượng khóa của DeFi là khoảng 43,2 tỷ USD, trong khi các cam kết Ethereum đã tăng từ mức thấp bằng 0 vào năm 2020 lên hơn 40 tỷ USD hiện nay, trong đó theo dõi LSD chiếm hơn 21 USD tỷ, chiếm tổng TVL của DeFi Khoảng 50%, nó đã trở thành đường đua lớn nhất trong DeFi. Có thể nói, LSD đã phát triển thành một phần không thể thiếu của DeFi và trong tương lai, khi giá trị thị trường và tỷ lệ cam kết của nó. Ethereum tăng lên thì thị phần của nó cũng sẽ tăng lên rất lớn.

Sự xuất hiện của các giải pháp phái sinh cầm cố thanh khoản như Lido, Frax, RPL đã mang lại tính thanh khoản cao hơn cho tài sản cầm cố. Đồng thời, với sự cải thiện dần dần của lộ trình LSD và sự mở rộng liên tục của thị trường cam kết Ethereum, LSD cũng đang tiếp tục phát triển theo chiều dọc, giúp LSDfi đạt được lợi nhuận cao hơn thông qua các lớp búp bê lồng nhau. Để biết chi tiết về LSDfi, bạn có thể xem bài viết trước của Baihua "Sau khi nâng cấp Ethereum Shanghai, số lượng cam kết không giảm mà tăng lên và tiếng nói của LSDFi cũng tăng lên."

Phân loại LSDfi của Binance Research

RWA bên ngoài

RWA, Tài sản trong thế giới thực Tài sản trong thế giới thực (RWA), nghĩa là mã hóa tài sản thực. Các khái niệm liên quan đến RWA lần đầu tiên được đề xuất vào năm 2017. Vào thời điểm đó, bất động sản, hàng hóa xa xỉ và các tài sản khác đã được đưa vào chuỗi, nhưng cuối cùng chúng đã không thành công. Tuy nhiên, qua nhiều năm, với sự phát triển của DeFi,. Các khái niệm liên quan đến RWA đã có nền tảng để phát triển.

Trong nửa đầu năm nay, các khái niệm liên quan lại được đề cập và một số tổ chức truyền thống bắt đầu thử nghiệm Goldman Sachs đã ra mắt nền tảng GS DAP để giúp Ngân hàng Đầu tư Châu Âu (EIB) phát hành 100 triệu euro trái phiếu kỹ thuật số; công ty Hamilton Lane mã hóa một số quỹ cổ phần của mình Bán cho các nhà đầu tư Siemens phát hành 60 triệu euro trái phiếu kỹ thuật số trên blockchain; Ngân hàng Quốc tế Trung Quốc (BOCI) tuyên bố hợp tác với UBS để phát hành trái phiếu mã hóa trị giá 200 triệu nhân dân tệ.

Ngoài ra, trong lĩnh vực Crypto, các giao thức DeFi cũ như MakerDAO, Aave và Hợp chất cũng đã bắt đầu nhắm mục tiêu theo dõi RWA, khiến các khái niệm liên quan dần trở nên phổ biến. Theo dữ liệu của CoinMarketCap, tổng giá trị thị trường của token khái niệm RWA vượt quá 2,5 tỷ USD.

RWA được đề cập cho đến nay chủ yếu được chia thành hai loại. Một là dành cho tài sản trên chuỗi được đầu tư ngoài chuỗi để thu được lợi nhuận, và loại còn lại là dành cho tài sản ngoài chuỗi được đưa vào chuỗi và thu được lợi nhuận kinh tế. Nhận ra khả năng tương tác của tài sản trong và ngoài chuỗi, tăng tính thanh khoản và kiếm thu nhập cùng một lúc. Hiện tại, các khái niệm RWA phổ biến nhất là đô la kỹ thuật số USDT, USDC, DAI, v.v., ánh xạ khoản nợ của Hoa Kỳ vào chuỗi và mã hóa nó.

Các dự án liên quan đến đường đua RWA là gì?

MakerDAO: Vào năm 2022, những người đồng sáng lập MakerDAO đã đề xuất kế hoạch MakerDAO Endgame nhằm giới thiệu một số tài sản RWA làm tài sản thế chấp cho loại tiền tệ ổn định Dai. Dữ liệu của MakerBurn cho thấy tổng cộng 11 dự án RWA đã được giới thiệu, với tài sản thế chấp là 2,48 tỷ USD cho MakerDAO, chiếm 53% tổng tài sản và đóng góp 53,9% doanh thu;

AAVE: AAVE sẽ ra mắt thị trường RWA vào năm 2021, cho phép cho vay thế chấp tài sản thực. Dữ liệu cho thấy quy mô thị trường Aave RWA chỉ là 76,65 triệu USD. Tuy nhiên, với sự ra mắt của stablecoin GHO, RWA cũng sẽ được giới thiệu giống như DAI;

Superstate: một công ty mới được thành lập bởi người sáng lập Superstate Complex, đang tìm cách mã hóa khoản nợ của Hoa Kỳ trên Ethereum;

Máy ly tâm: Máy ly tâm là một trong những giao thức DeFi đầu tiên tham gia vào RWA và là nhà cung cấp công nghệ đằng sau các giao thức như MakerDAO và Aave. Hiện tại, Centrifuge có tổng cộng 17 nhóm tài sản RWA với tổng giá trị là 230 triệu USD.

Ondo Finance: Ondo Finance là một ngân hàng đầu tư phi tập trung. Nó chủ yếu đầu tư vào các quỹ tiền tệ niêm yết ngoài chuỗi của Hoa Kỳ. Nó hợp tác với thỏa thuận cho vay phi tập trung Flux Finance về hoạt động cho vay tiền tệ ổn định. Nó đã ra mắt quỹ Tokenized vào đầu năm. cho phép những người nắm giữ tiền tệ ổn định đầu tư vào Trái phiếu và Kho bạc Hoa Kỳ;

Maple Finance: Hoạt động kinh doanh chính của Maple Finance là cho vay/cho vay tín dụng tổ chức. Vào tháng 4, công ty đã công bố kế hoạch triển khai nhóm cho vay để đầu tư vào trái phiếu Kho bạc Hoa Kỳ và mở rộng mô hình cho vay bằng tài sản thực làm tài sản thế chấp;

RealT: RealT là một nền tảng mã thông báo bất động sản tuân thủ được thành lập vào năm 2019. Nó đã xử lý hơn 52 triệu đô la Mỹ dưới dạng mã thông báo bất động sản và hơn 970 ngôi nhà đã được mã hóa trên nền tảng RealT;

Toucan: Toucan chuyển đổi tín dụng carbon thành Token và sử dụng DeFi để tạo điều kiện thuận lợi cho việc giao dịch tín dụng carbon.

04 Tóm tắt

Trên đây là lộ trình phát triển của DeFi Có thể thấy hướng phát triển của ngành blockchain là liên tục tối ưu hóa và cải tiến trên cơ sở này khi công nghệ ban đầu của nó gặp phải những nút thắt hoặc thiếu sót.

DeFi có thực sự đã chết? Trên thực tế, LSD đã bùng nổ ngay từ đầu năm và khái niệm RWA liên tục được nhắc đến trong những tháng gần đây.

Bạn có nghĩ LSD và RWA sẽ là tương lai của DeFi không? Hoặc có một khả năng khác? Chào mừng bạn đến bình luận và thảo luận.