Giới thiệu

Chúng ta thường cảm nhận được bằng trực giác chi phí và lợi ích của việc sử dụng các chuỗi khối khác nhau, cụ thể là phí gas và các ưu đãi.

Nhưng bạn có thực sự hiểu mô hình kinh tế hoàn chỉnh của họ không? Khí và động lực đến từ đâu và chúng sẽ chảy đi đâu? Thị trường hoạt động như thế nào dưới các thiết kế mô hình kinh tế khác nhau?

Token Terminal khám phá các mô hình kinh tế blockchain của L1 và L2 chính dựa trên PoW và PoS, cũng như các mô hình giao thức mới nổi như đặt cược thanh khoản. Các nguyên tắc mô hình kinh tế của mỗi blockchain được chia nhỏ và đưa ra các ví dụ rất dễ hiểu.

Đồng thời, bằng cách trực quan hóa các thay đổi phí hàng ngày của chuỗi khối, nó cũng cung cấp cái nhìn sâu sắc về hiệu suất thị trường của các chuỗi khối chính thống, cho phép các nhà đầu tư sử dụng khuôn khổ trong bài viết này để so sánh hiệu suất kinh tế, tiềm năng và tính bền vững của chuỗi khối. tình dục.

giới thiệu

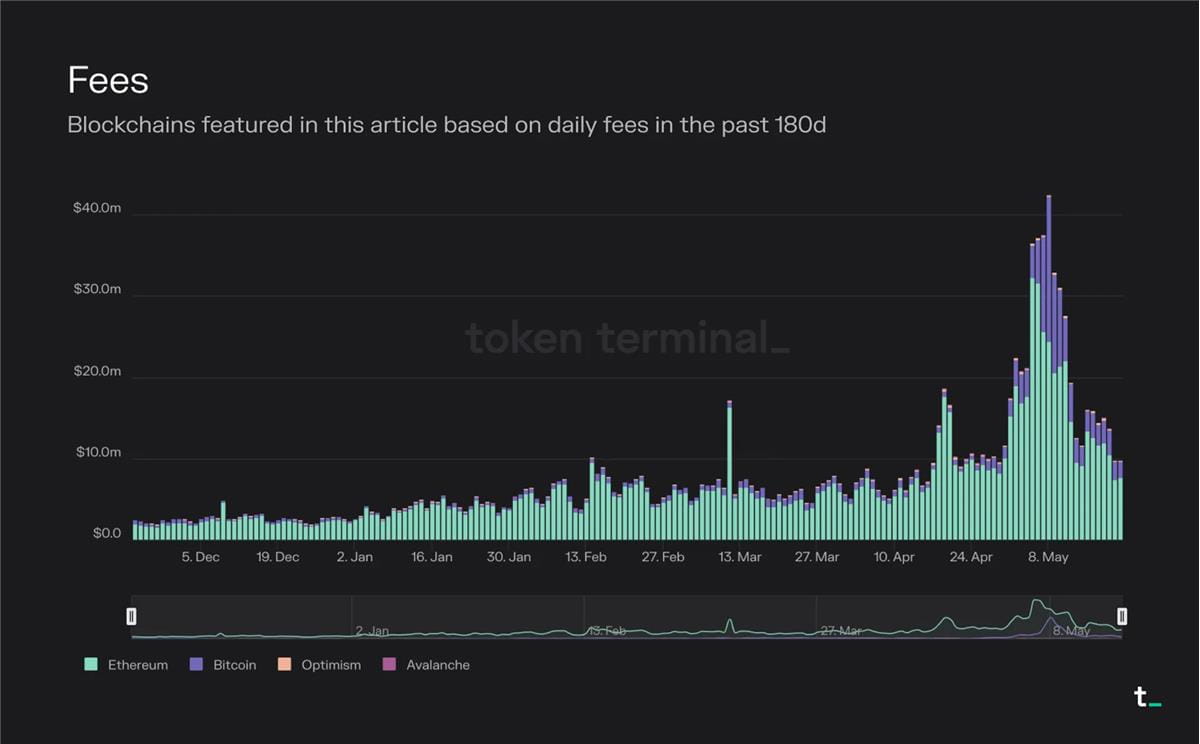

Biểu đồ bên dưới hiển thị phí hàng ngày cho các chuỗi khối được đề cập trong bài viết này trong 180 ngày qua.

Deep Chao Note: Có thể thấy tổng phí giao dịch của Ethereum và Bitcoin vẫn còn bỏ xa.

Các thành phần chính thường tạo nên cấu trúc kinh tế của blockchain là phí giao dịch, phần thưởng khối lạm phát (ưu đãi) và đốt phí.

Phí giao dịch đại diện cho giá thị trường của không gian khối.

Ưu đãi là phần thưởng tài chính khuyến khích mọi người hành động, chẳng hạn như xác nhận giao dịch.

Đốt phí là cơ chế loại bỏ một phần phí giao dịch khỏi lưu thông.

Với khả năng hạn chế của một blockchain duy nhất, chúng ta sẽ thấy một thế giới có nhiều blockchain khác nhau – mỗi blockchain được tối ưu hóa cho các trường hợp sử dụng khác nhau – tương tác với nhau. Thị trường blockchain ban đầu bị thống trị bởi Bitcoin, một môi trường thực hiện hợp đồng cực kỳ đơn giản và hạn chế. Với sự ra mắt của Ethereum, (về mặt lý thuyết) có thể triển khai các hợp đồng hoặc chương trình phức tạp tùy ý trên blockchain. Giờ đây, với sự gia tăng của các giải pháp mở rộng quy mô, chuỗi khối dành riêng cho ứng dụng và cầu nối chuỗi chéo, cũng có thể triển khai các hợp đồng có độ phức tạp tùy ý trong thực tế (khả năng mở rộng không còn là giới hạn). Trong bài viết này, chúng tôi sẽ chia nhỏ các mô hình kinh tế của các loại blockchain phổ biến nhất.

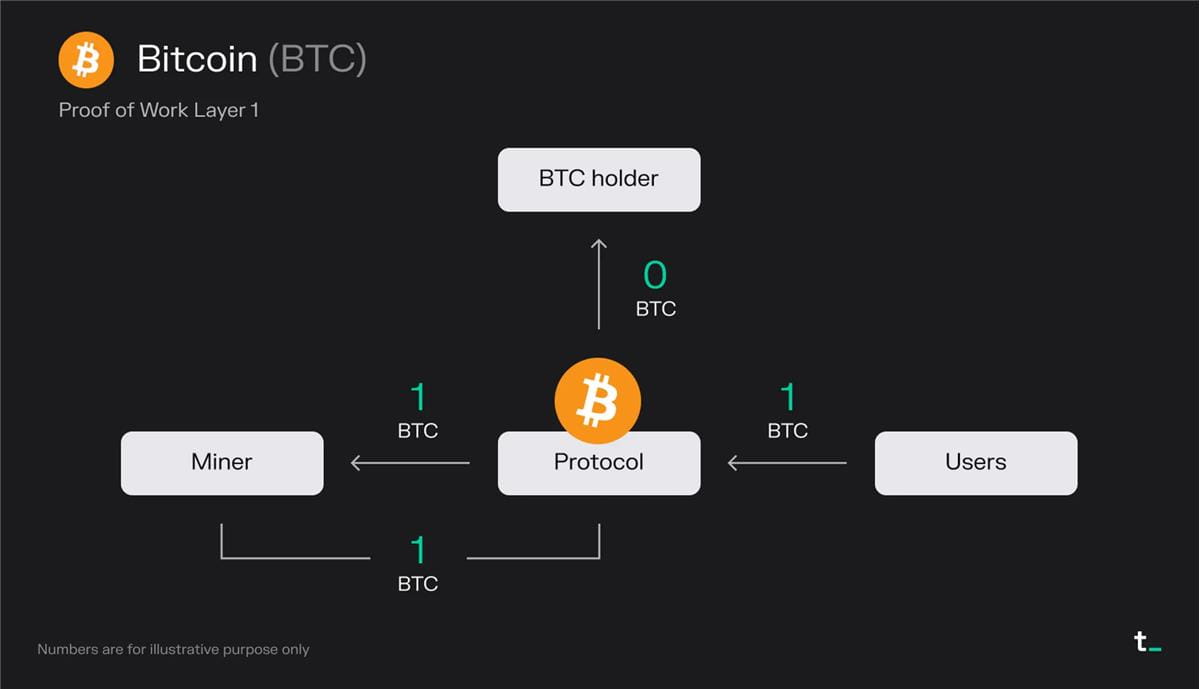

L1 dựa trên PoW

Giải thích nguyên tắc:

Người dùng phải trả phí giao dịch 1 BTC cho một khối

Người khai thác nhận được tất cả các khoản phí (1 BTC)

Người khai thác nhận được 1 BTC (BTC mới phát hành) từ phần thưởng khối

Kết quả cuối cùng:

Người khai thác nhận được 2 BTC

Những điểm chính:

Nhu cầu gửi giao dịch trên Bitcoin tạo ra thị trường cho không gian khối. Người dùng trả tiền cho người khai thác cho không gian khối. Những người khai thác được khuyến khích hơn nữa bằng các khoản trợ cấp khối, đó là những Bitcoin mới được đúc để làm tăng tổng nguồn cung tiền tệ. Hiện tại, tất cả phí Bitcoin và trợ cấp khối đều thuộc về thợ mỏ.

Bitcoin cung cấp bảo mật thông qua sức mạnh của CPU. Đề xuất giá trị của Bitcoin là tạo ra một sổ cái toàn cầu an toàn, minh bạch và bất biến, cho phép chuyển giao giá trị một cách không cần sự tin cậy và không thể đảo ngược. Các giá trị này được duy trì nhờ tính bảo mật bắt nguồn từ việc sử dụng CPU. Mỗi khối tiêu thụ rất nhiều năng lượng CPU để được xác minh trên mạng. Về cơ bản, 1 CPU tương ứng với 1 phiếu bầu trên mạng. Do đó, miễn là phần lớn CPU nằm trong tay những người khai thác trung thực thì mạng sẽ được an toàn.

Tính kinh tế của Bitcoin được xác định bởi hai biến số: phí giao dịch và trợ cấp khối. Phí giao dịch được xác định dựa trên cung và cầu về không gian khối mạng. Trợ cấp khối là phần thưởng lạm phát làm tăng nguồn cung BTC lưu hành. Hiện tại, các thợ mỏ được thưởng 6,25 Bitcoin cho một khối, con số này giảm một nửa sau mỗi bốn năm. Cuối cùng, Bitcoin sẽ đạt nguồn cung tối đa là 21 triệu (dự kiến xảy ra vào khoảng năm 2140) và phần thưởng khối sẽ chỉ bao gồm phí giao dịch. Điều này có nghĩa là việc chấp nhận của người dùng là rất quan trọng để mạng duy trì bền vững về mặt kinh tế.

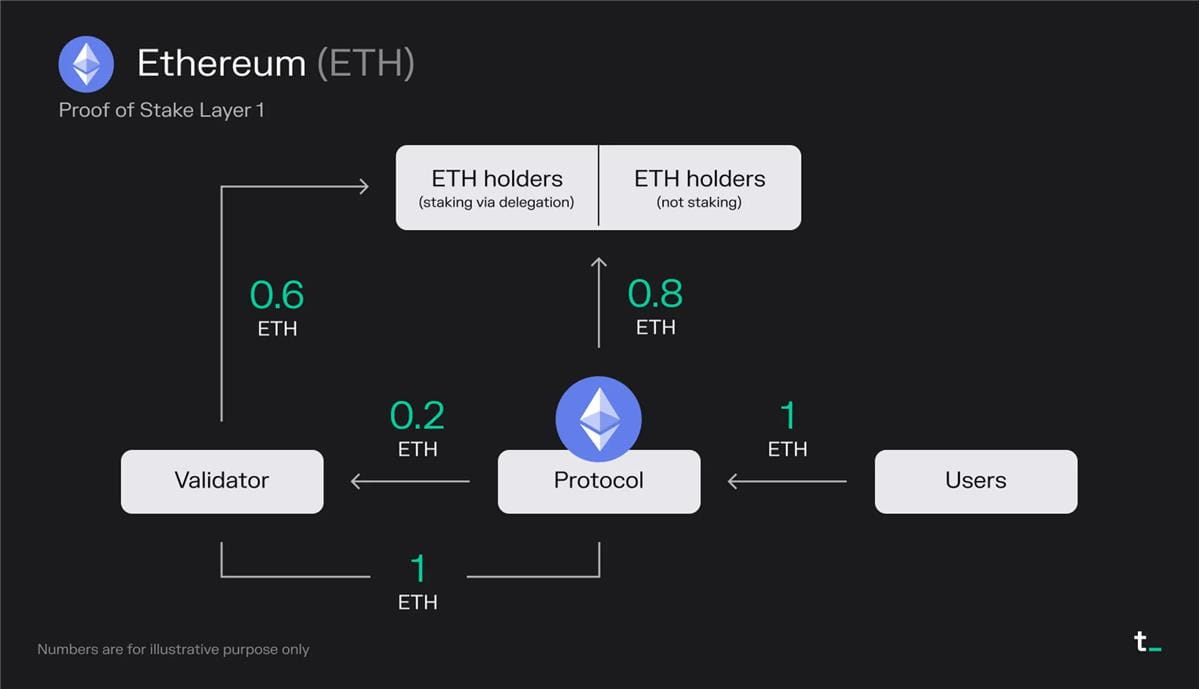

L1 dựa trên PoS

Giải thích nguyên tắc:

Người dùng phải trả phí giao dịch 1 ETH cho mỗi khối (bao gồm MEV)

0,8 ETH bị phá hủy -> “mua lại cổ phần” mang lại lợi ích như nhau cho tất cả những người nắm giữ ETH

Người xác nhận kiếm được 0,2 ETH từ phí

Người xác thực nhận được 1 ETH (ETH mới phát hành) từ phần thưởng khối

Vì người xác thực đã nhận được một nửa cổ phần từ người ủy quyền nên người xác thực phải chia sẻ 50% doanh thu của họ với những người nắm giữ ETH này

Kết quả cuối cùng:

0,8 ETH bị phá hủy

Người xác nhận nhận được 0,6 ETH

Những người nắm giữ ETH đặt cược thông qua ủy quyền sẽ nhận được 0,6 ETH

Những điểm chính:

Trên Ethereum, khoảng 85% tổng phí giao dịch bị đốt cháy, hoạt động hiệu quả như một “mua lại cổ phần” mang lại lợi ích như nhau cho tất cả những người nắm giữ ETH. Đồng thời, người xác thực kiếm được các khoản phí còn lại và phần thưởng đặt cược bổ sung dưới dạng ETH mới được đúc. Trong 30 ngày qua, Ethereum đã thu được trung bình khoảng 15 triệu USD phí hàng ngày.

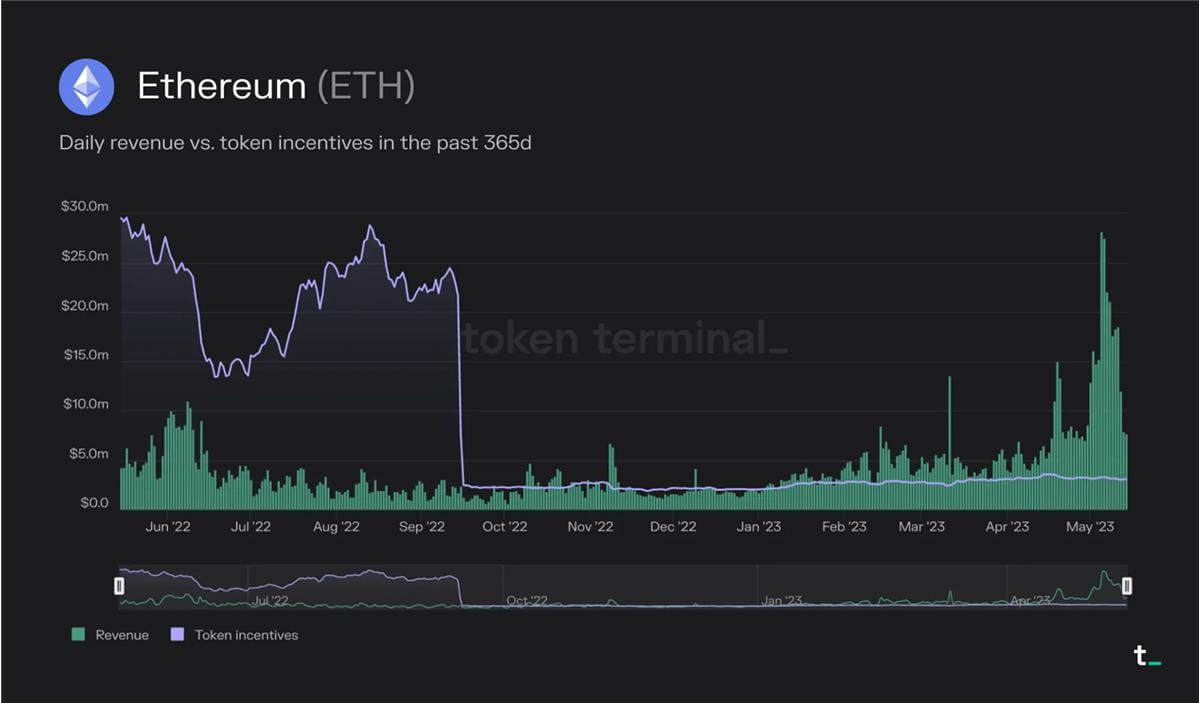

Cơ chế đốt phí được triển khai thông qua EIP-1559 vào tháng 8 năm 2021 đã biến ETH thành một tài sản sinh lời. Ngoài ra, việc chuyển đổi từ PoW sang PoS làm giảm tỷ lệ phát hành ETH mới. Kể từ khi Hợp nhất vào tháng 9 năm 2022, Ethereum không còn phân phối phần thưởng khối cho thợ mỏ nữa. Thay đổi này khiến việc phát hành ETH mới giảm ~ 90% (phần thưởng khối ~ 14k ETH/ngày được thay thế bằng phần thưởng đặt cược ~ 1,7k ETH/ngày). Điều này gây ra tình trạng giảm phát nguồn cung ETH trong thời gian sử dụng nhiều.

Cấu trúc kinh tế của Ethereum bao gồm ba thành phần chính: tổng phí giao dịch, phần phí giao dịch bị đốt cháy và phần thưởng đặt cược. Phí giao dịch được xác định dựa trên cung và cầu về không gian khối mạng. Phần thưởng đặt cược là phần thưởng lạm phát làm tăng tổng nguồn cung ETH. Việc đốt phí giao dịch dẫn đến áp lực giảm phát đối với ETH, trong khi nguồn cung lưu thông giảm có thể làm tăng giá trị của token theo thời gian.

Sau khi sáp nhập, nguồn cung ETH đã giảm phát trong thời gian sử dụng nhiều. Ví dụ: vào tháng 5 năm nay, số lượng ETH bị đốt (doanh thu) luôn lớn hơn số lượng ETH được đúc dưới dạng phần thưởng đặt cược (ưu đãi mã thông báo).

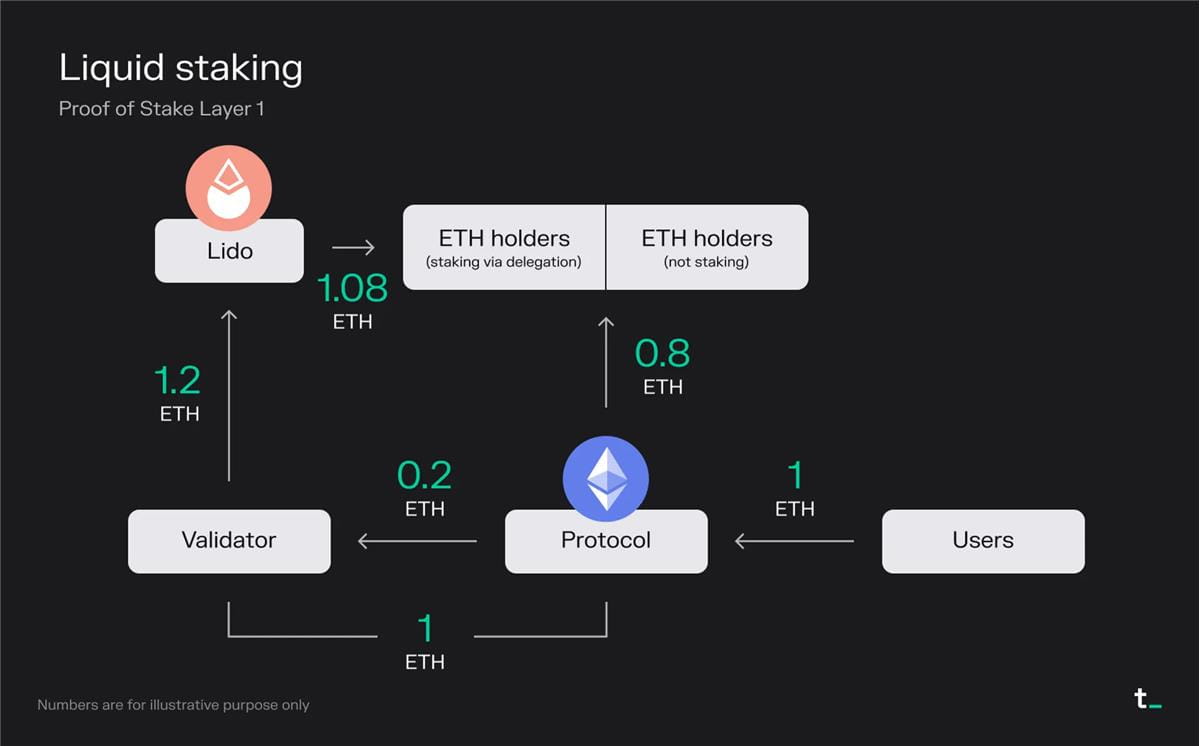

Các dự án đặt cược thanh khoản cho phép người dùng đặt cược tài sản của họ và duy trì tính thanh khoản thông qua các công cụ phái sinh đặt cược thanh khoản (LSD) đại diện cho các tài sản cơ bản.

Giải thích nguyên tắc:

Người dùng phải trả phí giao dịch 1 ETH cho mỗi khối (bao gồm MEV)

0,8 ETH bị phá hủy -> “mua lại cổ phần” mang lại lợi ích như nhau cho tất cả những người nắm giữ ETH

Người xác nhận kiếm được 0,2 ETH từ phí

Người xác thực nhận được 1 ETH từ phần thưởng khối (ETH mới được phát hành)

Trình xác thực đã nhận được toàn bộ cổ phần từ người dùng gửi ETH thông qua giao thức đặt cược thanh khoản Lido, do đó, nó chia sẻ 100% doanh thu với những người nắm giữ ETH này

Lido lấy 10% (0,12 ETH) từ tổng phần thưởng đặt cược để cung cấp dịch vụ và phân phối 90% còn lại (1,08 ETH) cho những người nắm giữ ETH đặt cược thông qua Lido

Kết quả cuối cùng:

0,8 ETH bị phá hủy

Người xác nhận nhận được 0 ETH

Lido nhận 0,12 ETH (50% trong số đó được sử dụng để trang trải chi phí vận hành nút)

Những người nắm giữ ETH đặt cược thông qua ủy quyền sẽ nhận được 1,08 ETH

Những điểm chính:

Giao thức đặt cược Liquid nâng cao trải nghiệm người dùng. Đặt cược, vốn là một quy trình mang tính kỹ thuật và có tính bảo trì cao, đã được đơn giản hóa bằng các giao thức như Lido. Bằng cách cho phép người dùng khóa ETH của họ và nhận mã thông báo tiện ích có thể chuyển nhượng (stETH), Lido tạo điều kiện cho việc đặt cược liền mạch đồng thời cho phép người dùng kiếm được phần thưởng liên quan đến hoạt động xác thực. Để cung cấp dịch vụ này, Lido thu phí 10% từ tổng số tiền thu được. Phí này được chia đều giữa nhà điều hành nút và Lido DAO.

Bản chất kỹ thuật của việc đặt cược và yêu cầu vốn cao mở ra cơ hội kinh doanh cho các giao thức đặt cược thanh khoản. Đặt cược Ethereum truyền thống yêu cầu người dùng duy trì một nút, đầu tư một số tiền lớn (32 ETH) và hy sinh tính thanh khoản của mã thông báo. Ngược lại, Lido phân phối mã thông báo của người dùng cho người xác thực theo đợt, do đó loại bỏ rào cản 32 ETH. Bằng cách đơn giản hóa trải nghiệm người dùng, cung cấp tính thanh khoản và dân chủ hóa việc đặt cược, Lido và các giao thức tương tự đang mở ra một phân khúc thị trường đang phát triển nhanh chóng.

Việc dân chủ hóa việc đặt cược cho phép nhiều nhà đầu tư tham gia hơn. Ngoài blockchain (L2), lĩnh vực thị trường đặt cược thanh khoản là một trong những lĩnh vực thị trường phát triển nhanh nhất. Việc nâng cấp Shapella được thực hiện thành công (ngày 12 tháng 4) được cho là làm giảm rủi ro liên quan đến ETH như một khoản đầu tư, cũng như rủi ro liên quan đến ETH như một tài sản sinh lời. Do đó, dự kiến tỷ lệ đặt cược ETH (tài sản thế chấp/vốn hóa thị trường lưu thông) sẽ tăng lên và phù hợp với các chuỗi PoS khác. Hiện tại, tỷ lệ cổ phần của ETH là khoảng 15%, tương đối thấp so với các chuỗi PoS khác. Ví dụ, Solana và Avalanche hiện có tỷ lệ thế chấp trên 60%. Với mức vốn hóa thị trường tương đối cao của ETH, khoảng 220 tỷ USD tại thời điểm viết bài, chúng ta có thể thấy tài sản đặt cược sẽ tăng hàng tỷ USD trong các quý tới.

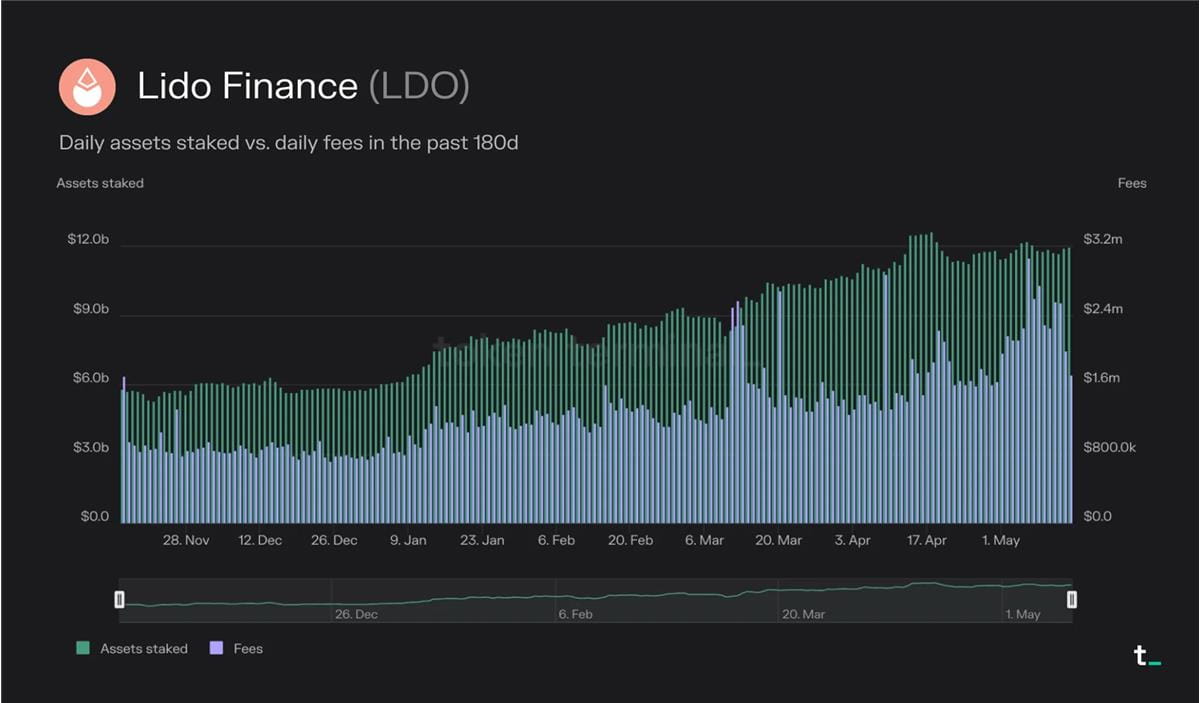

Lido đã trở thành công ty dẫn đầu thị trường hiện tại trong không gian thị trường đặt cược thanh khoản, với tổng tài sản được cam kết là 12 tỷ USD. Con số này tăng 38% so với năm trước và 105% trong 180 ngày qua.

Trong 30 ngày qua, Lido đã phải chịu 60,4 triệu USD chi phí và kiếm được 10% trong số đó, tương đương 6,04 triệu USD doanh thu. Doanh thu này được chia 50/50 giữa nhà điều hành nút và Lido DAO.

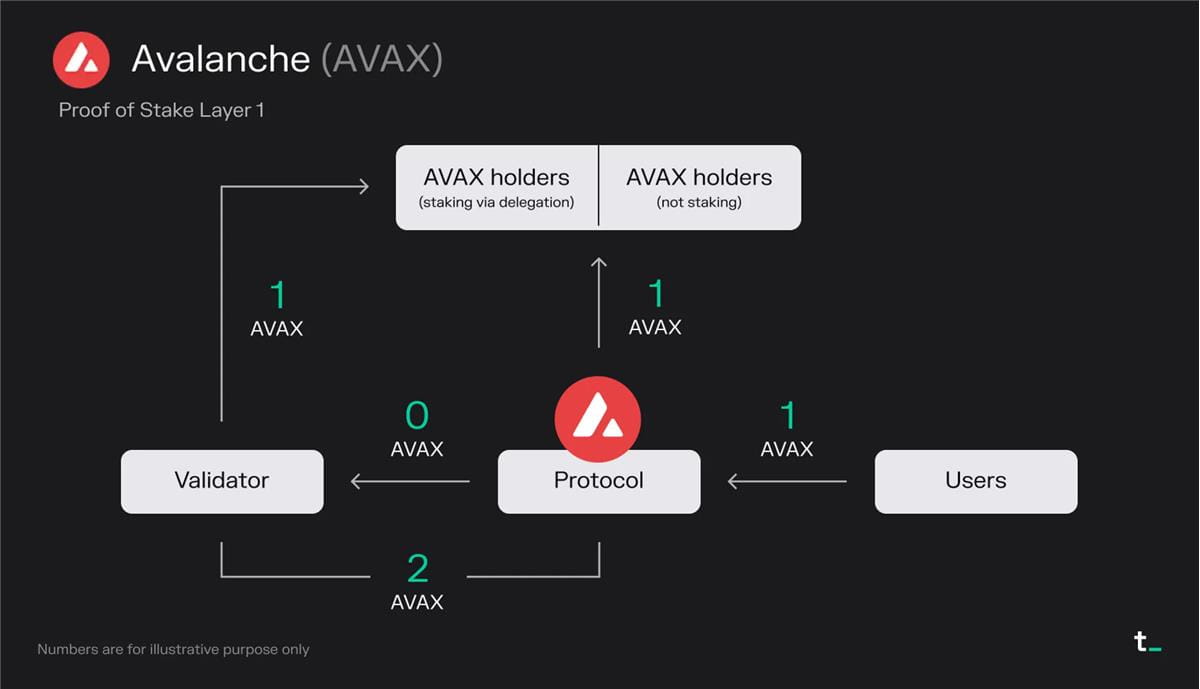

Avalanche là một blockchain (L1) cạnh tranh với Ethereum bằng cách ưu tiên khả năng mở rộng và tốc độ giao dịch nhanh hơn. Nó sử dụng một thuật toán đồng thuận mới cung cấp tính bảo mật mạnh mẽ, giao dịch cuối cùng nhanh chóng và thông lượng cao trong khi vẫn được phân cấp.

Giải thích nguyên tắc:

Người dùng phải trả phí giao dịch 1 AVAX cho mỗi khối

1 AVAX bị phá hủy -> “mua lại cổ phần” mang lại lợi ích như nhau cho tất cả những người nắm giữ AVAX

Người xác thực kiếm được 0 AVAX từ phí

Người xác thực nhận được 2 AVAX (AVAX mới phát hành) từ phần thưởng khối

Vì người xác thực đã nhận được một số cổ phần từ người ủy quyền nên người xác thực phải chia sẻ thu nhập của họ với những người nắm giữ AVAX đó

Kết quả cuối cùng:

1 AVAX bị phá hủy

Trình xác thực nhận được 1 AVAX

Chủ sở hữu AVAX đặt cược thông qua ủy quyền sẽ nhận được 1 AVAX

Những điểm chính:

Trên Avalanche, tất cả phí giao dịch đều bị đốt cháy và nguồn thu nhập duy nhất cho người xác thực là phần thưởng đặt cược. Cơ chế đốt cháy hoạt động như một “mua lại cổ phần” và mang lại lợi ích như nhau cho tất cả những người nắm giữ AVAX. Trong 30 ngày qua, giá trung bình hàng ngày của Avalanche là khoảng 64.000 USD.

Là một thành viên tương đối mới của không gian blockchain, Avalanche đang phát hành một số lượng lớn mã thông báo AVAX để thưởng cho những người xác thực của nó. Cách tiếp cận này thường được sử dụng như một cách để khởi động tăng trưởng trong giai đoạn đầu của nền tảng. Những phần thưởng này thu hút những người xác nhận và kích thích sự tăng trưởng cũng như hoạt động trong hệ sinh thái Avalanche.

Mô hình kinh tế của Avalanche có thể thay đổi trong tương lai. Cơ cấu phí và phần thưởng không cố định và có thể được điều chỉnh dựa trên các quyết định quản trị trong tương lai. Hiện tại, 50% tổng nguồn cung token AVAX được phân bổ làm phần thưởng đặt cược cho người xác thực. Việc phân phối này dự kiến sẽ diễn ra trong mười năm, từ 2020 đến 2030. Khi việc phân phối phần thưởng đặt cược cuối cùng đã kết thúc, chúng ta có thể thấy một phần phí giao dịch được chuyển hướng đến người xác thực trong tương lai.

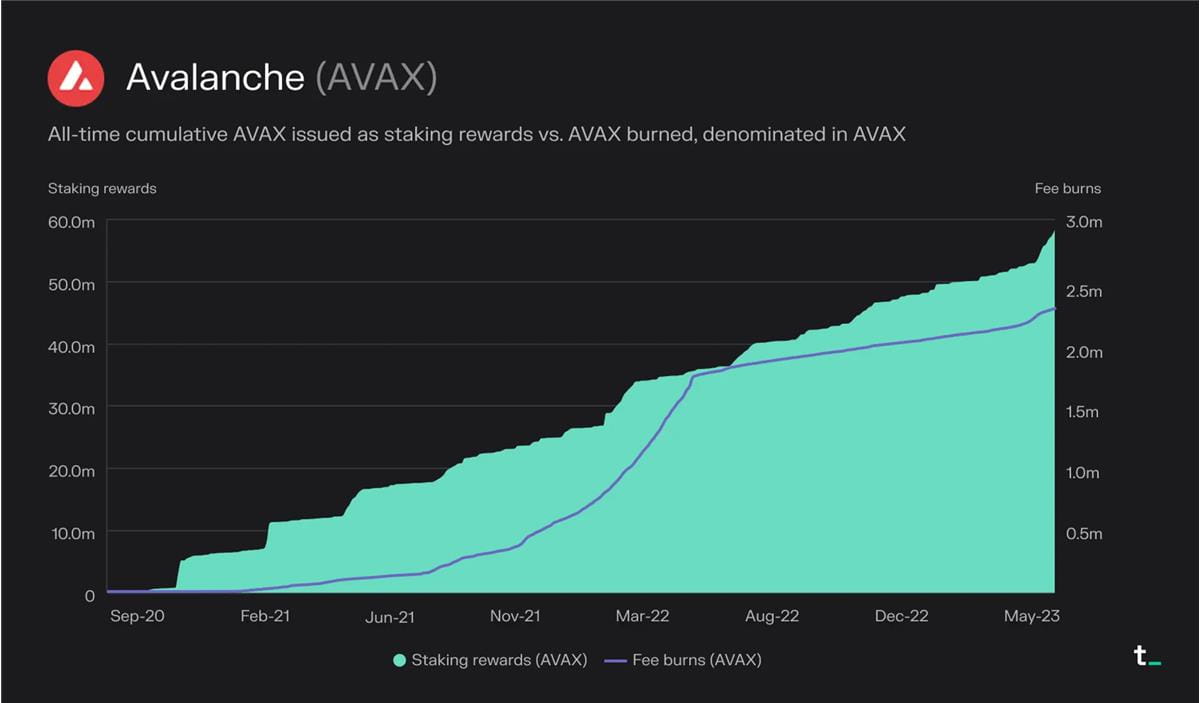

Kể từ khi mạng ra mắt vào tháng 9 năm 2020, tổng cộng khoảng 2,3 triệu AVAX đã bị đốt cháy và khoảng 57 triệu AVAX đã được phân phối dưới dạng phần thưởng đặt cược.

L2 dựa trên PoS

Lạc quan là một giải pháp mở rộng quy mô (tổng hợp lạc quan) được thiết kế để làm cho Ethereum tốt hơn bằng cách tăng tốc độ và thông lượng giao dịch. Optimism thực hiện các giao dịch trên L2 và gửi chúng theo đợt tới L1 để hoàn tất. Tùy thuộc vào loại giao dịch, điều này dẫn đến việc giảm gas khoảng 5-20 lần.

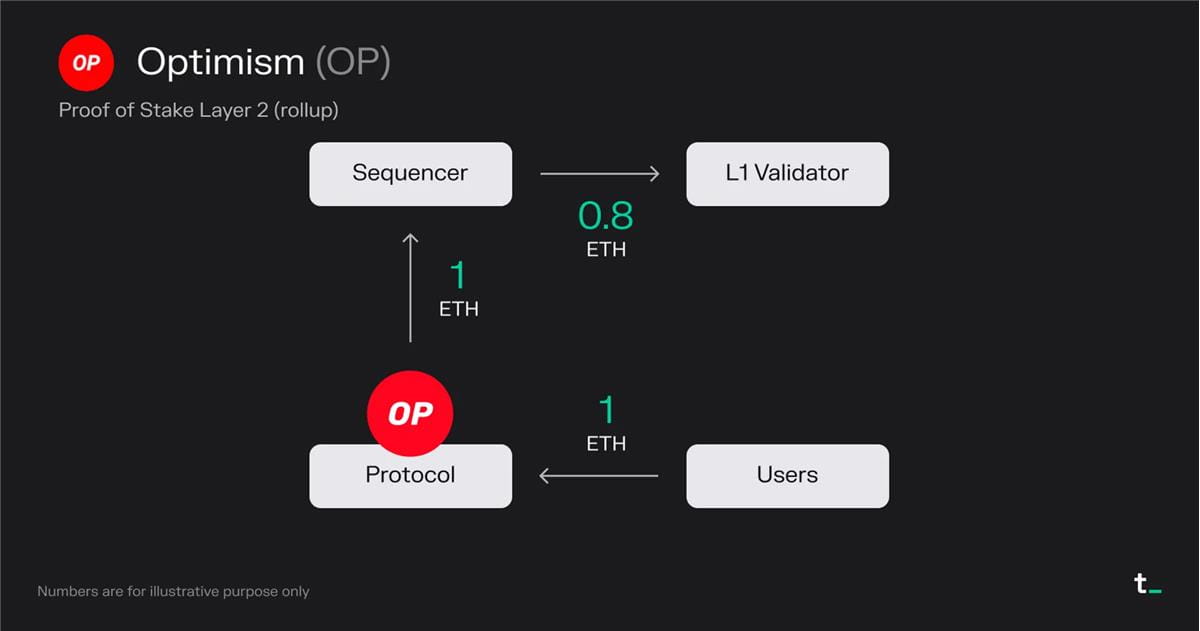

Giải thích nguyên tắc:

Người dùng phải trả phí giao dịch 1 ETH mỗi khối

Tất cả phí giao dịch (1 ETH) sẽ được chuyển vào đơn đặt hàng do Optimism Foundation điều hành

Trình sắp xếp thứ tự trả phí giao dịch 0,8 ETH để gửi giao dịch tới L1 (Ethereum)

Sequencer (trong trường hợp này là Optimism Foundation) giữ lại 0,2 ETH làm lợi nhuận

Kết quả cuối cùng:

0 ETH bị phá hủy (không bao gồm việc phá hủy trên Ethereum)

Trình sắp xếp thứ tự nhận được 0,2 ETH

Trình xác thực L1 nhận 0,8 ETH

Những điểm chính:

Ứng dụng mở rộng quy mô blockchain lớp 2. Chuỗi khối L2 cho phép các ứng dụng L1 được sử dụng rộng rãi như Uniswap, Blur, OpenSea, v.v. chuyển hoạt động giao dịch của họ từ L1 sang một chuỗi riêng biệt thường xuyên giải quyết các giao dịch của họ trở lại L1. Hiện tại, hơn 30% Uniswap đến từ L2.

Chuỗi khối lớp 2 cho phép trải nghiệm người dùng được tối ưu hóa hơn. Với tư cách là L2, ứng dụng có thể tối ưu hóa trải nghiệm người dùng (phí giao dịch/thu và giảm giá MEV, quyền riêng tư trên chuỗi, v.v.) cho trường hợp sử dụng của nó (ví dụ: giao dịch). Việc tối ưu hóa này có thể được thực hiện trong khi vẫn duy trì hồ sơ giao dịch trên L1 an toàn hơn.

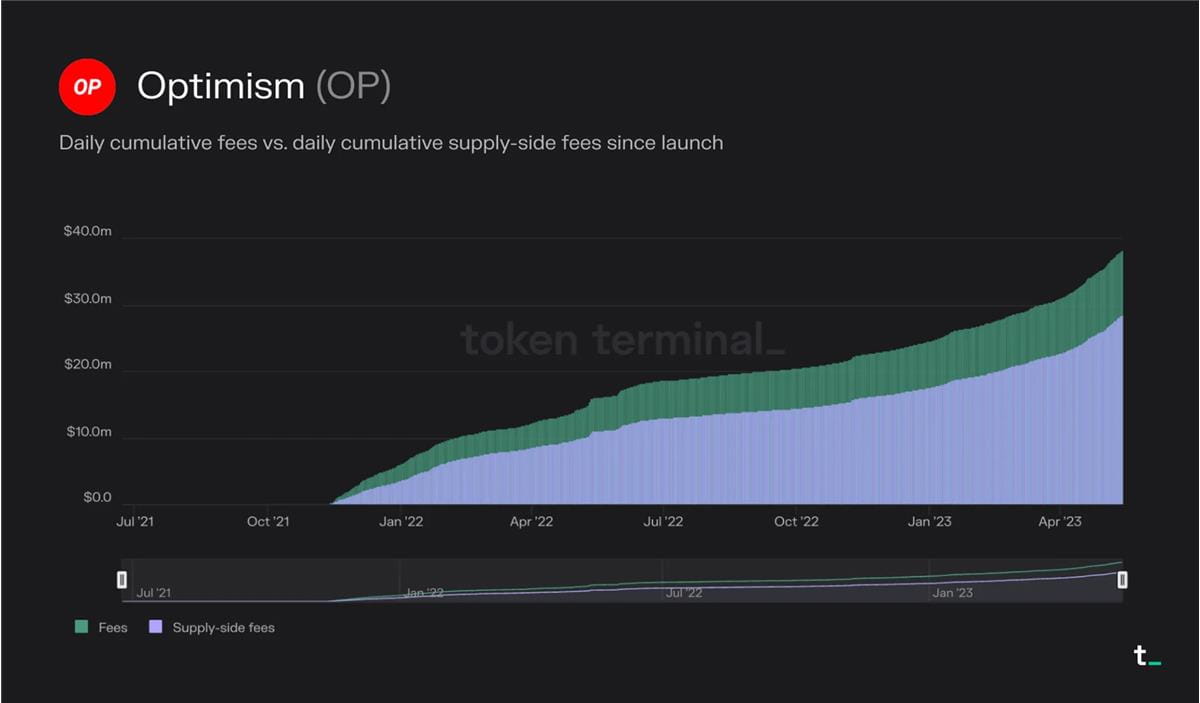

Tính kinh tế của chuỗi khối lớp 2 được thúc đẩy bởi hai biến số: phí được tính bởi L2 và chi phí giải quyết các giao dịch đối với L1. Mô hình kinh doanh chính của chuỗi khối L2 là tạo doanh thu bằng cách cắt giảm phí giao dịch mà người dùng phải trả. Tỷ suất lợi nhuận được xác định bằng chi phí giải quyết giao dịch cho L1. Ví dụ: người dùng trên Optimism đã trả tổng cộng 38,2 triệu USD phí giao dịch kể từ khi ra mắt. Trong số các khoản phí đó, 28,5 triệu USD đã được sử dụng để trang trải phí gas khi gửi giao dịch tới Ethereum. Do đó, Optimism đã thu được khoản chênh lệch 9,7 triệu USD làm doanh thu. Khi cạnh tranh ngày càng gay gắt, tỷ suất lợi nhuận cho các chuỗi khối L2 dự kiến sẽ giảm. Các chuỗi khối L2 có khả năng tối ưu hóa chi tiêu gas của họ trên Ethereum thông qua nén dữ liệu và các kỹ thuật khác, giúp giảm thêm phí L2, có thể giành được thị phần trong tương lai.

Người dùng trên Optimism đã trả tổng cộng 38,2 triệu USD phí giao dịch kể từ khi mạng ra mắt. Trong số các khoản phí đó, 28,5 triệu USD đã được sử dụng để trang trải phí gas khi gửi giao dịch tới Ethereum.

Tóm lại

Blockchain đang xác định lại cơ sở hạ tầng của hoạt động kinh tế bằng cách cung cấp kiến trúc xử lý giao dịch phi tập trung, an toàn và minh bạch. Trong một ngành công nghiệp đang phát triển nhanh chóng như tiền điện tử, chúng tôi nhận thấy sự đổi mới liên tục trong các mô hình kinh tế của các nền tảng điện toán này. Bất chấp sự khác biệt, các nhà đầu tư có thể sử dụng khuôn khổ trên để so sánh hiệu quả kinh tế, tiềm năng và tính bền vững của họ.