Chào buổi sáng và chào mừng đến với phiên bản đặc biệt của SignalPlus.

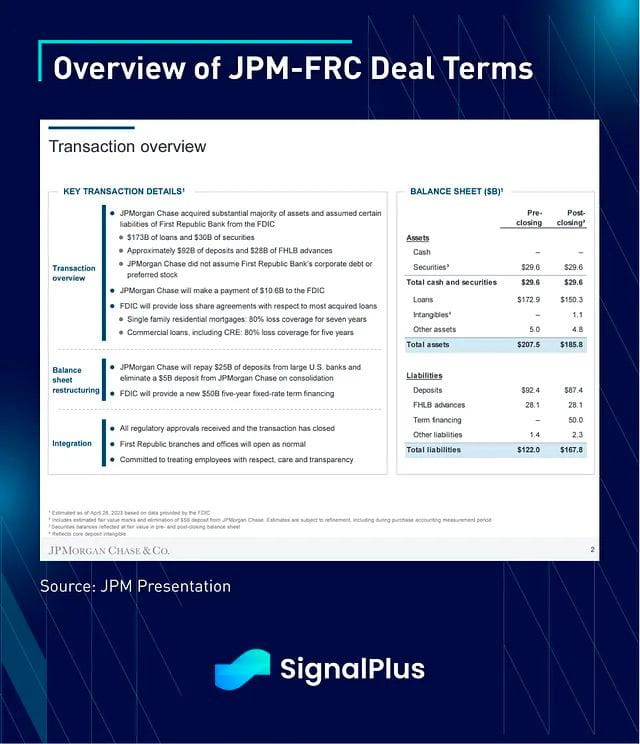

Trong khi phần lớn châu Á đã bước vào kỳ nghỉ tuần lễ vàng, First Republic Bank là ngân hàng Hoa Kỳ mới nhất đã phá sản và được JPMorgan mua lại với sự chấp thuận của các cơ quan quản lý Hoa Kỳ. Đây lại là một lớp học chuyên sâu khác về kỹ thuật tài chính, nơi 92 tỷ đô la tiền gửi và 173 tỷ đô la tiền vay của khách hàng của FRC sẽ được JPM tiếp quản, đánh dấu sự phá sản lớn thứ 2 trong lịch sử của ngân hàng Hoa Kỳ. Hơn nữa, JPM cũng sẽ thanh toán 10,6 tỷ đô la cho FIDC, cũng như trả lại 25 tỷ đô la tiền gửi cho tập đoàn các ngân hàng Hoa Kỳ đã hỗ trợ FRC vào tháng 3. JPM cũng sẽ vay 50 tỷ đô la từ FDIC để thực hiện giao dịch. Tuy nhiên, tương tự như việc tái cấp vốn của SVB, hầu hết các khoản nợ doanh nghiệp, cổ phiếu ưu đãi và cổ đông sở hữu vốn chủ sở hữu của FRC sẽ bị xóa sổ hoàn toàn như một phần của thỏa thuận này, một lần nữa cho thấy rằng các 'cuộc giải cứu' năm 2023 không giống với loại mà chúng ta đã thấy sau GFC.

Dưới đây là các điểm chính:

JPM (và các ngân hàng TBTF khác) hiện là "người mua cuối cùng" trên thực tế đối với hệ thống ngân hàng Hoa Kỳ

Dự trữ G-SIB thực chất là tài sản quốc hữu hóa như một lớp phòng thủ (rất) mạnh mẽ chống lại sự lây lan của ngân hàng

Các nhà hoạch định chính sách đang cố gắng hết sức để tránh viễn cảnh về bất kỳ khoản tiền cứu trợ nào của người nộp thuế dành cho những kẻ xấu

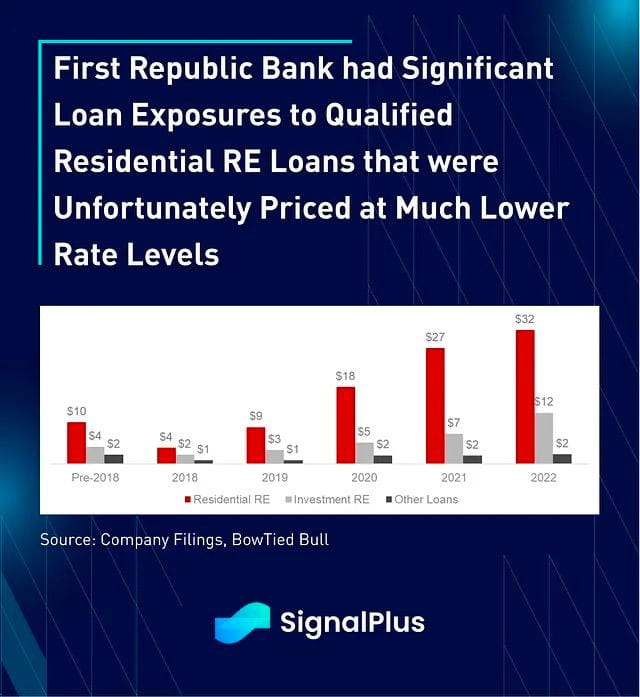

Không giống như thảm họa SVB, nơi các khoản lỗ bắt nguồn từ các khoản lỗ HTM chưa được ghi nhận trên các tài sản MBS nắm giữ, sự sụp đổ của FRC là do phát hành các khoản thế chấp lãi suất thấp và chỉ trả lãi cho những người vay chất lượng cao.

Không có vấn đề gì về khả năng tín dụng của khoản vay hoặc việc giảm giá; vấn đề phát sinh do quản lý yếu kém rủi ro lãi suất từ nguồn gốc khoản vay kém

Các cổ đông và chủ nợ là những người nắm giữ túi mới đang bị xóa sổ để mang lại lợi ích cho những người tiết kiệm không có bảo hiểm và những người mua M&A mới

Bảng cân đối kế toán của Fed (và FDIC) đang được sử dụng một cách có chọn lọc như các khoản vay bắc cầu để mua thời gian, chứ không phải là khoản tiền bơm thẳng vào vốn của các công ty

Cho đến nay, các nhà hoạch định chính sách đã thành công trong việc ngăn chặn mọi sự lây lan mang tính hệ thống, với việc bán ra vào cuối tuần của FRC thực sự không có tác động gì đến các tài sản rủi ro, với việc cổ phiếu Hoa Kỳ đạt mức cao mới tại địa phương kể từ khi NY mở cửa

Khả năng tiếp cận vốn vay tín dụng cho nền kinh tế có thể sẽ tiếp tục bị ảnh hưởng khi các ngân hàng lớn TBTF (quá lớn để sụp đổ) ngày càng lớn hơn với thị phần tiền gửi của họ

Các tỷ lệ quản lý hỗn tạp sau cuộc khủng hoảng tài chính toàn cầu (SLR, LCR, NSFR, v.v.) của các cơ quan quản lý đã hoàn toàn không phát hiện ra các vấn đề với bảng cân đối kế toán của ngân hàng lần này - hãy mong đợi một loạt các biện pháp quản lý ngân hàng mới tập trung vào việc kiểm soát sự không phù hợp về thời hạn lãi suất như một cuộc khám nghiệm tử thi

Cuối cùng, chúng tôi xin nhắc lại với độc giả một lần nữa rằng chúng tôi không còn hoạt động trong thời đại cứu trợ QE nữa - hãy chứng kiến sự yếu kém của Vàng/Bitcoin và các tài sản trú ẩn an toàn khác tại thời điểm này

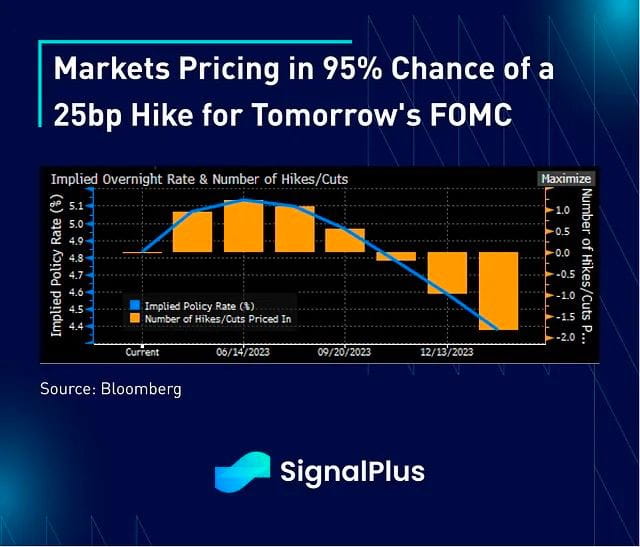

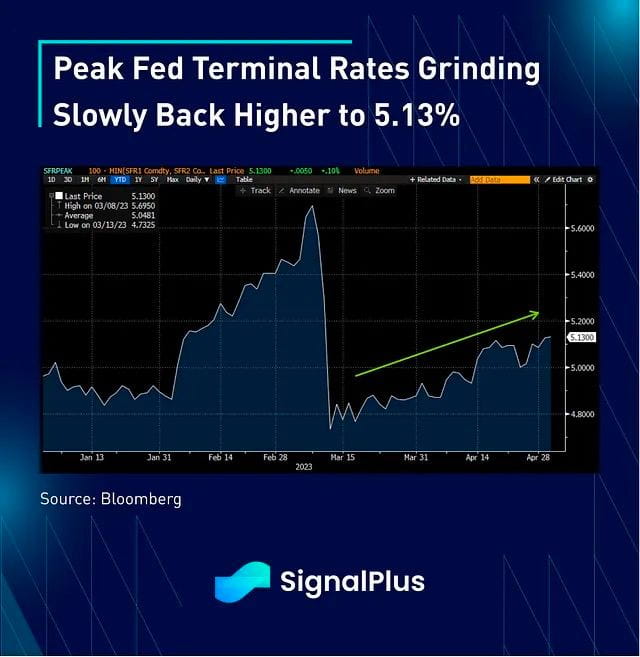

Về mặt dữ liệu, sản xuất của Hoa Kỳ tăng 0,8 điểm lên 47,1 vào tháng 4, tốt hơn một chút so với kỳ vọng với hầu hết các thành phần trong lãnh thổ tích cực. Giá đã trả tăng vọt 4 điểm lên 53,2, với áp lực giá tương tự được thấy trong Chỉ số PMI sản xuất toàn cầu của S&P Hoa Kỳ, nơi báo cáo ghi nhận nhu cầu của khách hàng giảm "do áp lực lạm phát". Tiêu đề lạm phát đã đẩy lãi suất lên cao hơn trong toàn phiên, với lợi suất trái phiếu tăng khoảng 13-15 điểm cơ bản trên toàn bộ đường cong. Tỷ lệ tăng lãi suất vào tháng 5 đã trở lại mức 95% trong khi tỷ lệ tăng vào tháng 6 đã tăng lên ~30% và lãi suất cuối cùng đang dần tăng trở lại trên 5,13% sau khi giảm xuống mức thấp nhất là 4,80% vào giữa tháng 3.

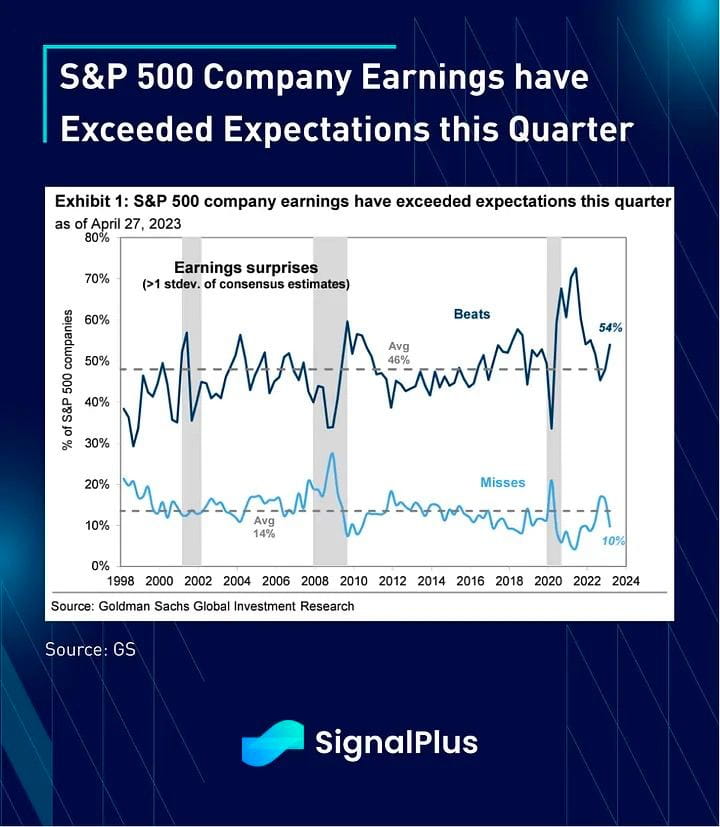

Trong thị trường cổ phiếu, bất chấp câu nói phổ biến "bán vào tháng 5 và đi đi", cổ phiếu đã hoạt động rất tốt trong 2 phiên giao dịch vừa qua nhờ giải quyết nhanh chóng vấn đề FRC và tiếp tục đà tăng trưởng mạnh mẽ của thu nhập quý 1. Theo dữ liệu từ GS, với 64% vốn hóa thị trường S&P 500 đã báo cáo tính đến thứ Sáu, 54% các công ty đã vượt kỳ vọng EPS hơn một độ lệch chuẩn, cao hơn nhiều so với mức trung bình dài hạn là 46%. Hơn nữa, với việc cửa sổ cấm giao dịch sắp hết hạn, 75% các công ty S&P 500 sẽ đủ điều kiện để khởi động lại chương trình mua lại cổ phiếu của họ vào tuần tới, tiếp thêm động lực cho đà tăng khi hầu hết các nhà giao dịch vẫn đang ở vị thế thấp trong các tài sản rủi ro.

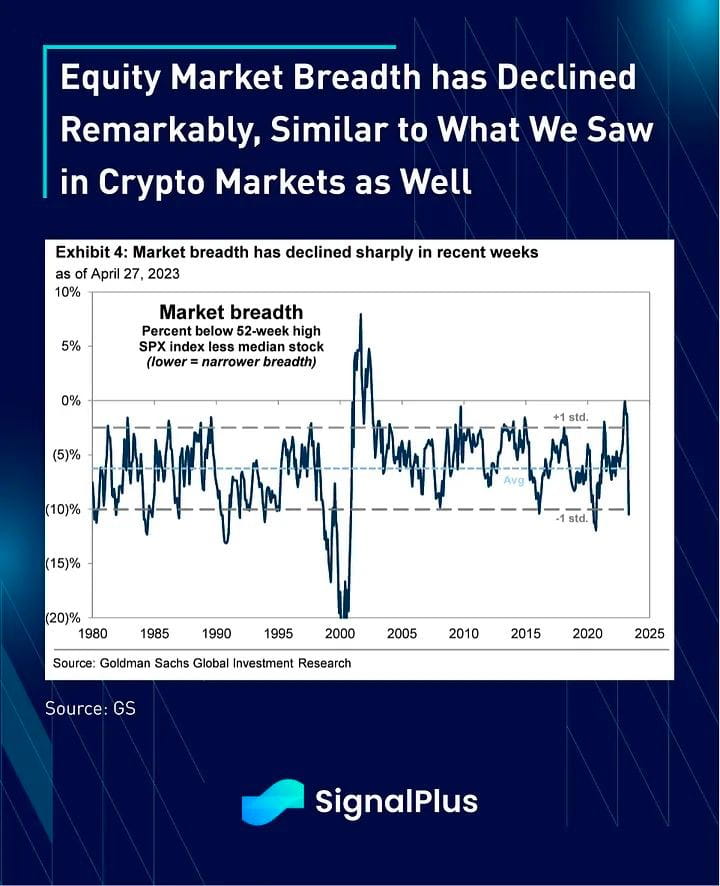

Với những điều đã nói, độ rộng thị trường và thanh khoản đã giảm đáng kể trong những tuần gần đây, tương tự như sự suy giảm trong điều kiện giao dịch mà chúng ta đã thấy với tiền điện tử YTD. Mặc dù VIX giảm mạnh và tâm lý chấp nhận rủi ro tích cực, giá cổ phiếu ngày càng dễ bị ảnh hưởng bởi những động thái mạnh theo cả hai hướng, với FOMC vào thứ Tư là chất xúc tác rõ ràng cho động thái tiềm năng tiếp theo.

Trong khi ước tính thu nhập theo năm vẫn là tiêu cực đối với S&P, đặc biệt là với các tên tuổi tăng trưởng và theo chu kỳ, tất cả những điều này đều được bù đắp hơn bởi sự mở rộng bội số tăng trưởng lớn, vì thị trường rộng rãi kỳ vọng Fed sẽ dễ dàng hơn trong tương lai trên cơ sở kỳ vọng lạm phát giảm. Định giá cổ phiếu đã trở nên đắt đỏ hơn nhiều và chắc chắn có rất nhiều điều phụ thuộc vào Chủ tịch Powell để tạo ra sự cân bằng tốt trên mặt trận truyền thông để duy trì câu chuyện hạ cánh mềm.

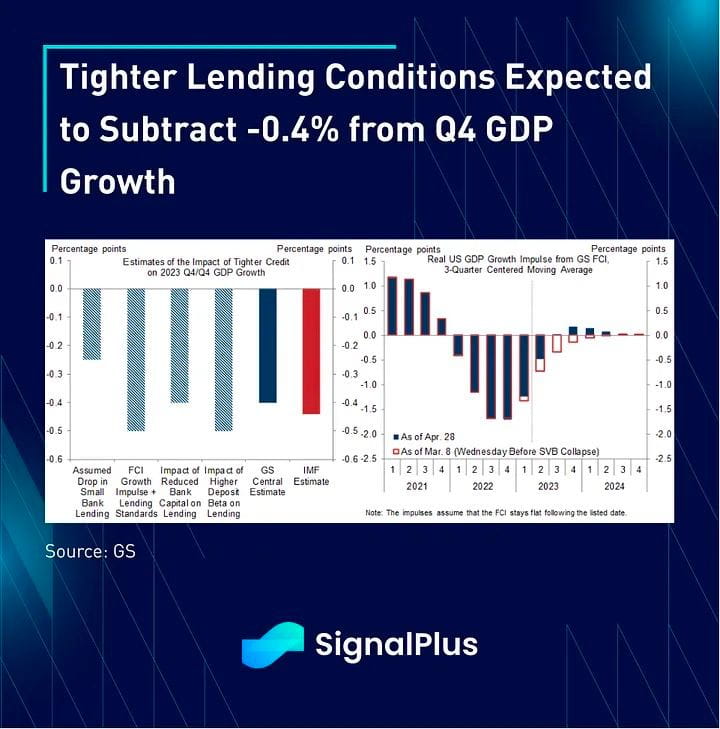

FOMC có khả năng sẽ đưa ra mức tăng 25 điểm cơ bản được mong đợi rộng rãi lên 5,25% tại cuộc họp tháng 5, mặc dù thị trường sẽ tập trung vào việc điều chỉnh hướng dẫn trong tuyên bố của mình. Thị trường hoàn toàn mong đợi Fed sẽ gợi ý rằng họ sẽ tạm dừng vào tháng 6, trong khi cố gắng bù đắp cho sự thay đổi đó bằng một sự thiên vị diều hâu bằng lời nói. Fed cũng dự kiến sẽ trích dẫn căng thẳng ngân hàng gần đây và thắt chặt các điều kiện tín dụng là những động lực chính hỗ trợ cho việc tạm dừng vào tháng 6, với nền kinh tế có thể rơi vào suy thoái nhẹ vào nửa cuối năm nay. Về mặt số liệu, Phố Wall dự kiến các điều kiện tín dụng chặt chẽ hơn sẽ kéo GDP quý 4 giảm -0,4% hoặc tương đương với khoảng 1,5 lần tăng lãi suất như một biện pháp thay thế. Như thường lệ, phần Hỏi & Đáp sẽ là chìa khóa để giải mã các sắc thái trong thông điệp của Powell, mặc dù chúng ta không nên ngạc nhiên khi một phần đáng kể của phiên họp có thể bị chi phối bởi các cuộc thảo luận về trần nợ lần này.

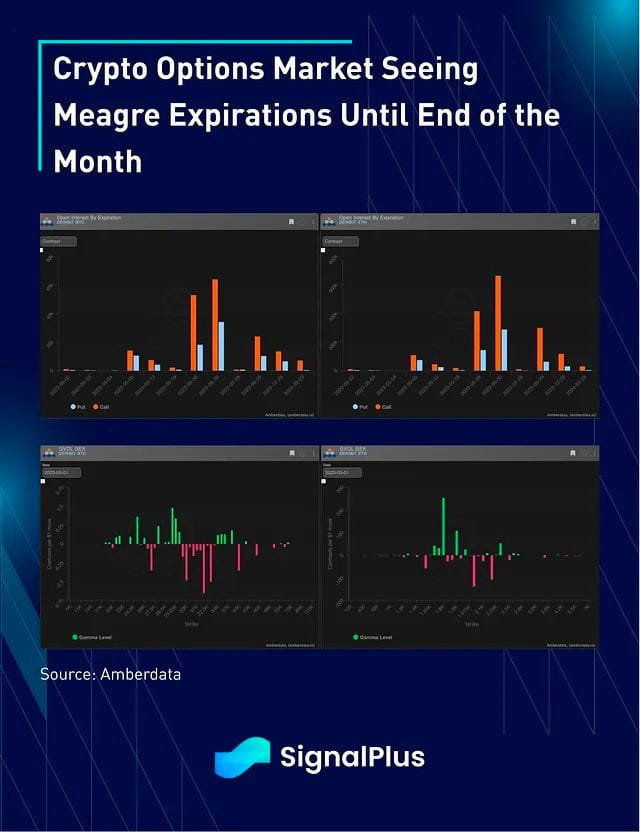

Giá tiền điện tử đã giao dịch rất kém trong 72 giờ qua, với việc BTC giảm trở lại mức 28.000 đô la và ETH giảm xuống mức 1,800 đô la. Việc giải quyết tình hình FRC không dẫn đến việc mở rộng thêm cán cân Fed như nhiều nhà quan sát đã dự đoán là sự tiếp nối của vở kịch hậu GFC, và vàng cũng bị kẹt dưới ngưỡng kháng cự 2.000 đô la trong 8 tuần qua. Thị trường quyền chọn có rất ít khả năng hết hạn cho đến cuối tháng 5, với hồ sơ GEX ước tính tương đối ổn định xung quanh các cuộc đình công hiện tại. Ngoài ra, nhu cầu về khối lượng vẫn tương đối im ắng với cấu trúc kỳ hạn rất phẳng mặc dù có sự phục hồi nhỏ trong IV.

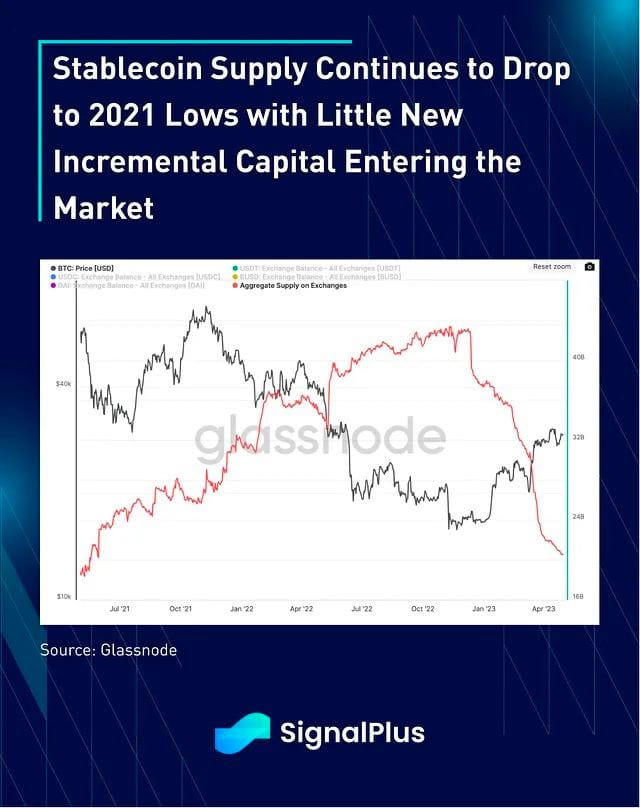

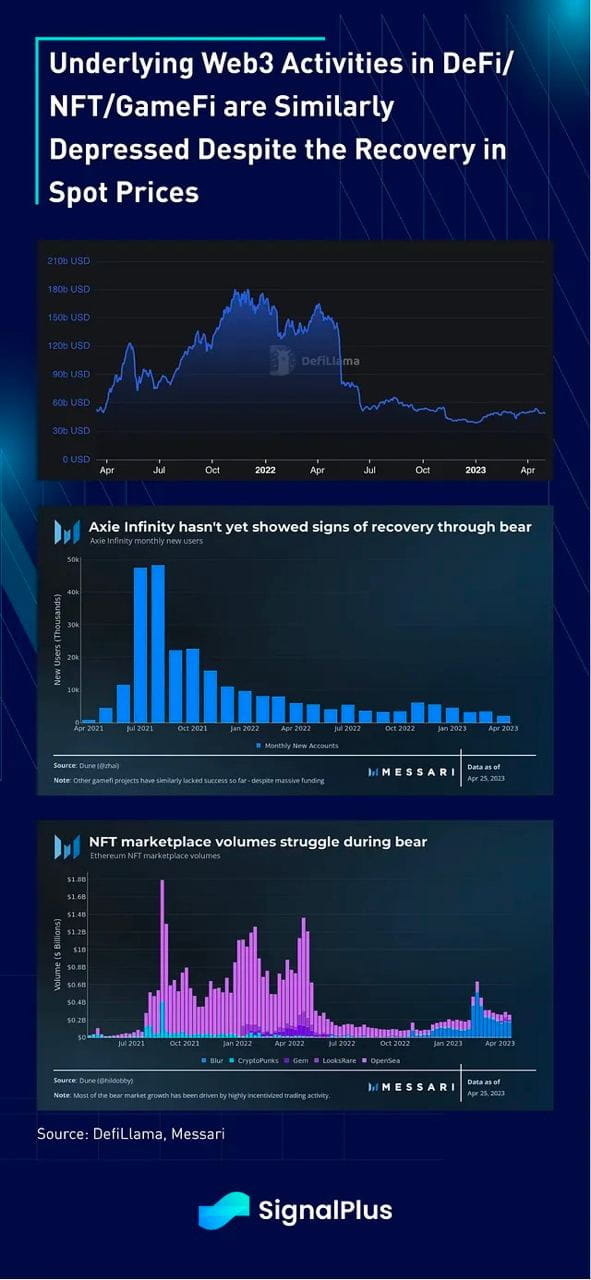

Về mặt hoạt động, số dư stablecoin trên các sàn giao dịch CeFi tiếp tục giảm với ít vốn gia tăng mới vào hệ sinh thái. Hơn nữa, hoạt động của người dùng trên DeFi/NFT/GameFi vẫn bị kìm hãm nghiêm trọng mặc dù giá giao ngay đã phục hồi, củng cố quan điểm thận trọng của chúng tôi về giá tiền điện tử trong tương lai gần.