Nguồn bài viết: https://twitter.com/thiccythot_/status/1643753971172151298?s=20

Tác giả: Alex

Biên soạn bởi: Shenchao TechFlow

Thị trường tài sản kỹ thuật số ngày nay đã phát triển thành một ngành công nghiệp toàn cầu khổng lồ, thu hút ngày càng nhiều nhà đầu tư và tổ chức tham gia. Tuy nhiên, khi phạm vi thị trường tiếp tục mở rộng và số lượng người tham gia thị trường tăng lên, sự ổn định và công bằng của thị trường ngày càng trở thành một vấn đề quan trọng.

Do đó, dựa trên sự cố Arbitrum gần đây, tác giả đã giới thiệu cơ chế cụ thể của nhà tạo lập thị trường token (MM) và khả năng vi phạm tiềm ẩn, đồng thời đưa ra quan điểm cá nhân của mình về sự cần thiết phải tiết lộ nhiều hơn về các dự án trong lĩnh vực này.

Tại sao các dự án tiền điện tử hiện tại có giao dịch của các nhà tạo lập thị trường (MM)?

Trước đây, các dự án thường thúc đẩy tính thanh khoản bằng cách cung cấp token làm động lực cho các nhóm trên chuỗi. Nhưng giờ đây, họ khuyến khích các nhà tạo lập thị trường phức tạp cung cấp tính thanh khoản trên các sàn giao dịch tập trung (CEX).

Sự thay đổi này nhằm tăng hiệu quả khám phá giá và giảm chi phí cho tất cả các bên liên quan.

Trên CEX, việc phát hiện giá hiệu quả hơn do tính thanh khoản cao hơn. Ngoài ra, các nhà tạo lập thị trường có thể cung cấp giá mua và bán tốt hơn cho người mua và người bán, khiến thị trường trở nên hấp dẫn hơn.

Các dự án tiền điện tử khuyến khích các nhà tạo lập thị trường như thế nào?

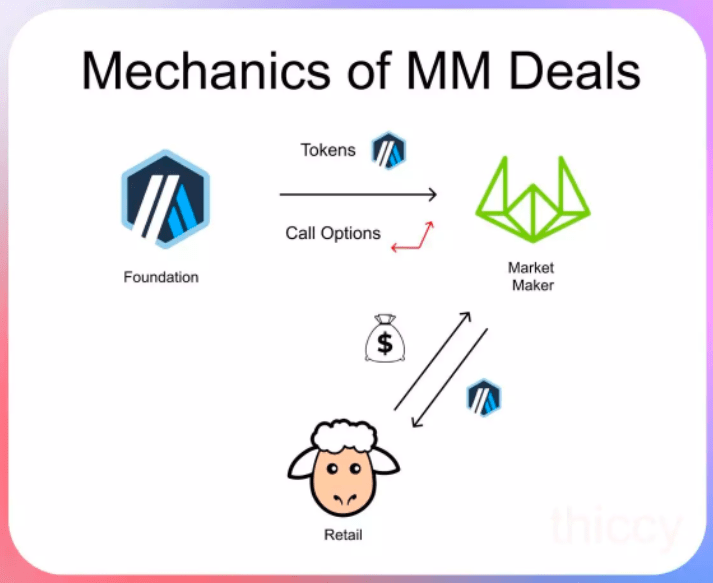

Thông thường, các dự án sẽ cung cấp các khoản vay mã thông báo cho các nhà tạo lập thị trường trong một năm, trong thời gian đó các mã thông báo sẽ được cung cấp các tùy chọn cuộc gọi với chi phí bằng 0. Cụ thể, dự án sẽ cho các nhà tạo lập thị trường vay token (thường là 3-5) và yêu cầu các nhà tạo lập thị trường phải đảm bảo quy mô thị trường và mức chênh lệch trong thời gian vay.

Tại sao các dự án cần cho các nhà tạo lập thị trường vay tiền?

Các nhà tạo lập thị trường cần các khoản vay token để đảm bảo họ có đủ hàng tồn kho trong hoạt động nhằm đáp ứng nhu cầu mua quá mức có thể xảy ra.

Đồng thời, các nhà tạo lập thị trường cần tiến hành các hoạt động vay mượn hiệu quả để bù đắp nhu cầu quá mức của người mua khi cần thiết.

Các khoản vay token thường có lãi suất bằng 0 hoặc rất thấp. Mặc dù các nhà tạo lập thị trường cần token để cung cấp tính thanh khoản nhưng họ không muốn chịu chi phí vay lớn.

Do đó, cho vay mã thông báo là một cơ chế khuyến khích phổ biến có thể cung cấp cho các nhà tạo lập thị trường các mã thông báo cần thiết để hỗ trợ tính thanh khoản của thị trường, đồng thời giảm gánh nặng chi phí cho các nhà tạo lập thị trường.

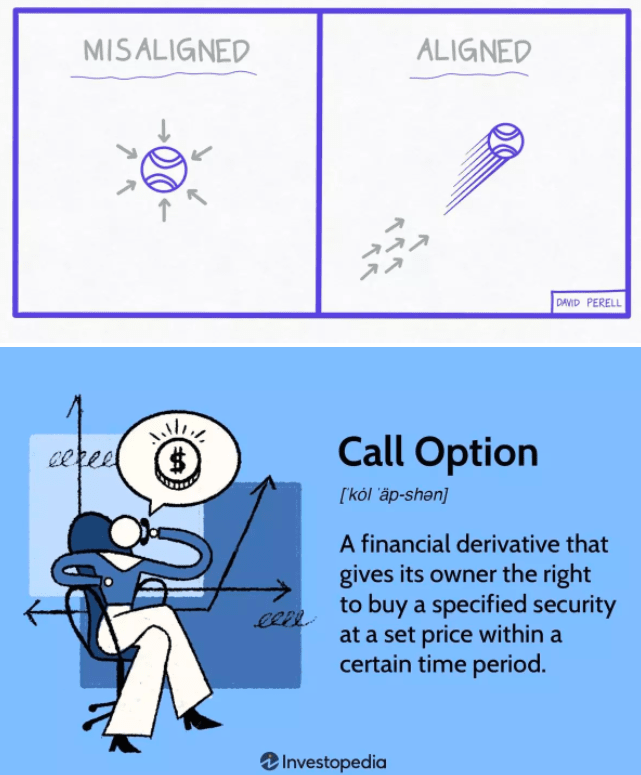

Tại sao lại cung cấp quyền chọn mua cho các nhà tạo lập thị trường?

Các nhà tạo lập thị trường cần phải trả giá để cung cấp dịch vụ thanh khoản. Các dự án thường chọn sử dụng token thay vì tiền mặt để trả mức giá này vì token có tính thanh khoản và khả năng hoạt động cao hơn.

Tuy nhiên, để ngăn chặn các nhà tạo lập thị trường bán token ngay lập tức và do đó ảnh hưởng đến giá thị trường và lợi ích của các nhà đầu tư, các bên tham gia dự án thường cung cấp cho các nhà tạo lập thị trường quyền chọn mua để đạt được sự nhất quán khuyến khích. Nếu giá của mã thông báo tăng, các nhà tạo lập thị trường có thể kiếm được nhiều lợi nhuận hơn và phía dự án cũng có thể được hưởng lợi từ việc tăng giá của mã thông báo.

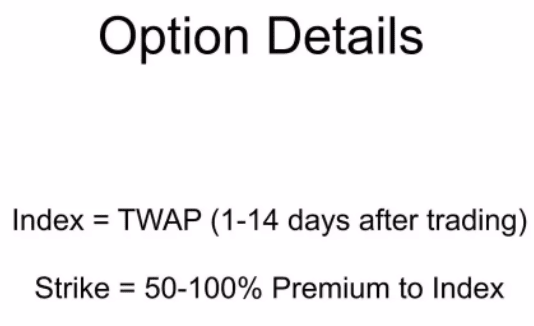

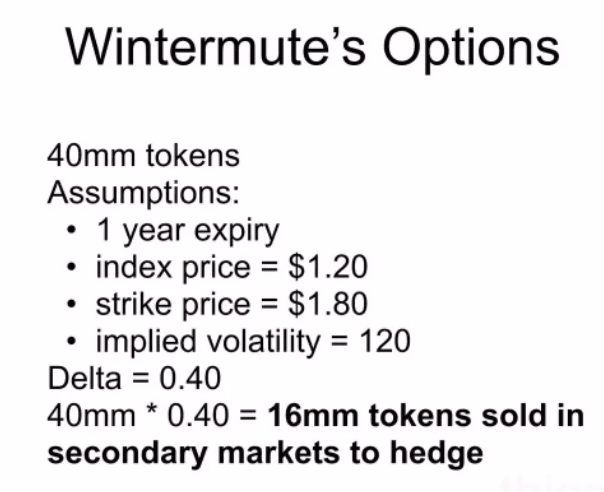

Giá thực hiện của quyền chọn mua được xác định như thế nào nếu mã thông báo chưa bắt đầu giao dịch?

Trong trường hợp này, bên dự án sẽ chọn đặt giá thực hiện quyền chọn mua ở mức cao hơn 50% - 100% giá chỉ số. Vì giá chỉ số thường có thể được xác định trên chuỗi hoặc ở các thị trường khác nên không cần biết giá thực hiện khi giao dịch hoàn tất.

Phương pháp thiết lập giá thực hiện quyền chọn mua này có thể mang lại cho các nhà tạo lập thị trường và các bên tham gia dự án mức độ linh hoạt nhất định và có thể giảm rủi ro giao dịch. Nếu giá mã thông báo cao hơn giá thực hiện, nhà tạo lập thị trường có thể kiếm được lợi nhuận từ chênh lệch và nhận được thu nhập. Nếu giá mã thông báo thấp hơn giá thực hiện, nhà tạo lập thị trường có thể chọn không thực hiện quyền chọn mua và đưa ra. tăng thu nhập.

Bản thân các cơ chế liên quan của các nhà tạo lập thị trường mã thông báo không độc hại. Vấn đề là các cơ chế này thường không tiết lộ thông tin cho nhà đầu tư cá nhân.

Vì vậy, điều này khiến người tham gia thị trường mở cảm thấy không công bằng. Họ có thể không tìm hiểu được thông tin quan trọng về giá và tính thanh khoản của mã thông báo và do đó phải chịu tổn thất trong các giao dịch của mình. Nếu bên dự án hoặc nhà tạo lập thị trường truyền đạt rõ ràng thông tin này đến các nhà đầu tư thì toàn bộ thị trường có thể minh bạch và công bằng hơn, từ đó giảm tổn thất cho nhà đầu tư và tăng niềm tin của những người tham gia thị trường.

Chúng ta hãy nhìn lại sự cố Arbitrum gần đây.

Trong tài liệu không đề cập đến các điều khoản và điều kiện giao dịch của nhà tạo lập thị trường mã thông báo, khiến các nhà đầu tư khó hiểu hành động và tác động tiềm tàng của nhà tạo lập thị trường.

Quan trọng hơn, tài liệu cũng không nêu rõ Wintermute (nhà tạo lập thị trường) có phải là nhà đầu tư vào Arbitrum hay không, điều này có thể dẫn đến xung đột lợi ích và rủi ro đạo đức.

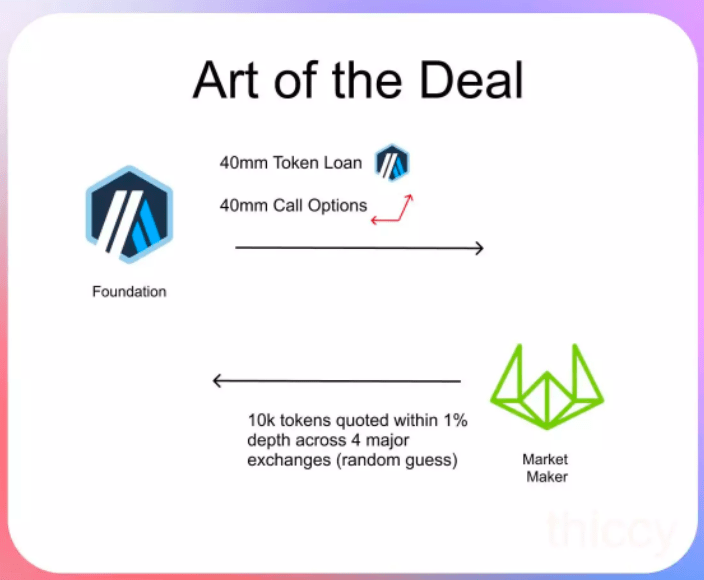

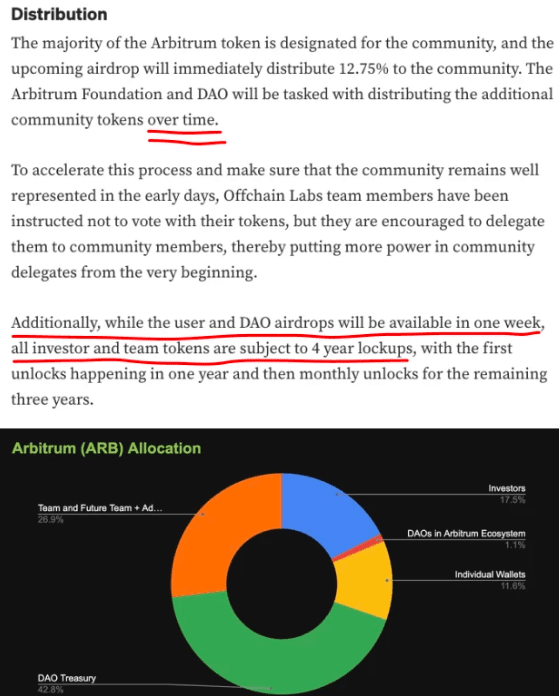

Các nhà đầu tư bán lẻ đưa ra quyết định đầu tư dựa trên giả định được đề cập trong tài liệu rằng chỉ có 1,275 tỷ token là nguồn cung duy nhất trên thị trường thứ cấp. Nhưng thực tế không phải vậy, dẫn đến một số tình huống không mong muốn.

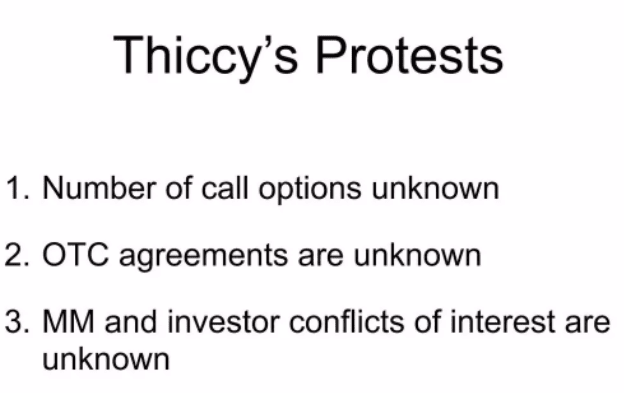

1. Không rõ số lượng lựa chọn cuộc gọi

Các tùy chọn cuộc gọi này về cơ bản sẽ làm tăng nguồn cung cấp mã thông báo lưu hành và do đó khiến giá và tính thanh khoản của mã thông báo bị ảnh hưởng.

Để duy trì tính trung lập của thị trường, nhà tạo lập thị trường cần phòng ngừa delta của quyền chọn mua bằng cách bán token. Trong quá trình này, các nhà tạo lập thị trường bán số lượng lớn token, làm tăng nguồn cung token một cách hiệu quả, nhưng dữ liệu này không được tiết lộ công khai cho các nhà đầu tư một cách kịp thời.

Được biết, các giao dịch phòng ngừa rủi ro của Wintermute (nhà tạo lập thị trường) đã bổ sung thêm ít nhất 16 triệu token vào thị trường thứ cấp, đây cũng là một trong những nguyên nhân dẫn đến nguồn cung token không ổn định và biến động giá cả.

2. Điều khoản giao dịch OTC không xác định

Một mối lo ngại khác là tổ chức này đã bán số token trị giá 10 triệu USD thông qua giao dịch không cần kê đơn với Wintermute (một nhà tạo lập thị trường).

Tuy nhiên, các hoạt động này không được tiết lộ cho các nhà đầu tư bán lẻ trước khi giao dịch diễn ra. Trên thực tế, nhà đầu tư chỉ được thông báo thông tin này sau khi thương vụ hoàn tất.

Đồng thời, tài liệu gốc không đề cập đến việc liệu tổ chức này có quyền bán token trong một khoảng thời gian ngắn như vậy hay không.

3. Định vị của nhà đầu tư và nhà tạo lập thị trường chưa rõ ràng

Trong trường hợp của Arbitrum, không rõ liệu Wintermute (nhà tạo lập thị trường) có phải là nhà đầu tư vào dự án hay không.

Đặc biệt đối với các nhà đầu tư bán lẻ, điều quan trọng là phải hiểu được mối quan hệ giữa nhà đầu tư và nhà tạo lập thị trường. Họ cần hiểu rõ vai trò của các nhà tạo lập thị trường trên thị trường và nguồn lợi nhuận để đánh giá chính xác các rủi ro và cơ hội của thị trường.

Đây là một trong những chiến lược nổi tiếng của Alameda:

Các nhà đầu tư bán lẻ đã phải chịu một đòn kép trong vụ việc này, lần đầu tiên họ buộc phải chấp nhận các token bổ sung được chuyển cho họ mà không được thông báo.

Arbitrum sau đó cũng cố gắng lẻn vào một kế hoạch phân quyền giả mạo, nhưng cuối cùng nó đã bị phát hiện, khiến giá token giảm xuống.

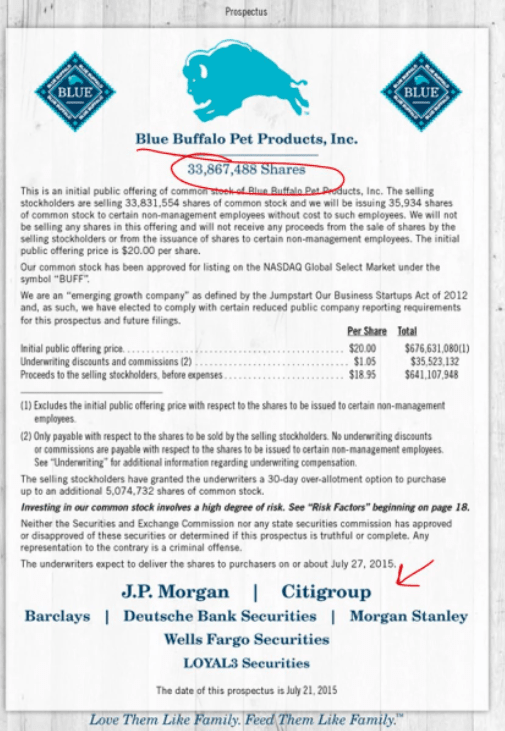

Có lý do tại sao IPO ở Tradfi yêu cầu bản cáo bạch nêu rõ những nội dung sau:

Số cổ phần đang lưu hành;

giá chào bán lần đầu ra công chúng;

người bảo lãnh tham gia vào giao dịch;

Lợi nhuận và cổ tức mà người bảo lãnh nhận được.

Thông tin này rất quan trọng đối với các nhà đầu tư vì nó cung cấp thông tin toàn diện và minh bạch về công ty và cổ phiếu để giúp các nhà đầu tư đưa ra quyết định đầu tư sáng suốt.

Tất nhiên, còn có một lý do khác khiến luật giao dịch nội gián tồn tại. Những người tham gia nắm giữ số lượng lớn token hoặc sở hữu thông tin nội bộ phải tiết lộ công khai hoạt động của họ trên thị trường thứ cấp. Điều này giúp bảo vệ tính toàn vẹn và minh bạch của thị trường.

Tuy nhiên, trong thị trường tiền điện tử đôi khi xảy ra một số hoạt động không tuân thủ quy định, chẳng hạn như đưa một lượng lớn token ra thị trường. Những hoạt động này thường tác động tiêu cực đến thị trường và gây thiệt hại cho nhà đầu tư, không thể dung thứ được.

Để phát triển thị trường token, tính minh bạch và công bằng là rất quan trọng. Sự kiện tuần trước đã gây ra nhiều thiệt hại cho ngành, đồng thời nó cũng cho thấy còn một số bất cập, sơ hở trong các quy định và cơ chế hiện hành.

Trong thị trường token hiện tại, nhiều nhà đầu tư và nhà giao dịch đang phải đối mặt với tình trạng bất cân xứng thông tin và sự không chắc chắn của thị trường. Tình trạng này không chỉ ảnh hưởng đến niềm tin và lợi ích của nhà đầu tư mà còn có thể cản trở sự phát triển và đổi mới của toàn thị trường.

Vì vậy, chúng ta cần giám sát chặt chẽ hơn và các quy định thị trường minh bạch hơn để thúc đẩy sự ổn định và độ tin cậy của thị trường. Chỉ bằng cách tăng cường tính minh bạch và công bằng của thị trường thì mới có thể thu hút được nhiều nhà đầu tư và người tham gia tham gia vào ngành này.

Tôi tin rằng cùng nhau chúng ta có thể xây dựng một hợp đồng xã hội đòi hỏi các dự án trong tương lai phải cung cấp thông tin và quy tắc minh bạch và cởi mở hơn.

Với tư cách là nhà đầu tư và người tham gia, chúng ta có thể thực hiện các bước để đạt được mục tiêu này. Ví dụ: không mua mã thông báo quản trị không cung cấp đầy đủ thông tin và tiết lộ; hoặc bảo vệ sự công bằng và minh bạch của thị trường bằng cách tiến hành thêm nghiên cứu, điều tra và giám sát thị trường.

Đồng thời, các tổ chức phát hành token và nhà tạo lập thị trường cũng cần chịu trách nhiệm và cung cấp thêm thông tin, công bố để đáp ứng nhu cầu của nhà đầu tư và thị trường. Chỉ thông qua hợp tác và nỗ lực chung, thị trường mã thông báo mới có thể an toàn, công bằng và đáng tin cậy hơn, từ đó tạo ra nhiều cơ hội và lợi ích hơn cho tất cả những người tham gia thị trường.