Tác giả gốc: Frank Hu & Kester Wu, ByteTrade Lab

Nguồn gốc: Trung bình

Biên soạn bởi: Qianwen, ChainCatcher

Lời nói đầu

Hậu quả của sự cố giông bão FTX vẫn chưa kết thúc, tính phi tập trung và minh bạch đang ngày càng thu hút nhiều sự chú ý. Việc chuyển các hoạt động giao dịch từ CeFi sang DeFi không phải là câu hỏi “nếu”, mà là câu hỏi “khi nào”.

Bài viết này sẽ tập trung vào các chức năng đổi mới của DEX phái sinh. Để biết chi tiết trong bài viết trước, vui lòng tham khảo "Lấy GMX làm ví dụ để giải thích sự đổi mới của các giao thức hợp đồng vĩnh viễn trên chuỗi".

lý lịch

Có thể thấy sự sụp đổ của các sàn giao dịch tập trung dẫn đến việc giảm rủi ro trong giao dịch tự quản lý/giao dịch trên chuỗi của các sàn giao dịch tập trung qua sự thống trị của DEX so với CEX trên thị trường từ tháng 10 năm 2022 đến tháng 12 năm 2022.

Nguồn: TheBlock, Defillama, ByteTrade

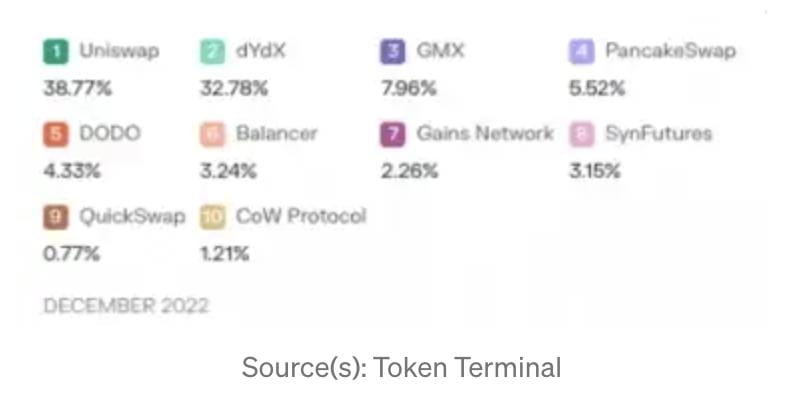

Trong khi phần lớn khối lượng giao dịch trên chuỗi vẫn diễn ra trên các DEX giao ngay như Uniswap, thì các giao thức phái sinh trên chuỗi cũng đang tăng về khối lượng và TVL.

Tổng quan nhanh về các điểm chính

Các tính năng đổi mới đang được triển khai trên DEX phái sinh bao gồm: ký quỹ chéo trên dYdX, nhóm AMM lai hoặc 100% stablecoin, giao dịch xã hội trên KTX.

Ký quỹ chéo trên dYdX cho phép nhà giao dịch mở nhiều vị thế sử dụng cùng một tài sản thế chấp.

DEX phái sinh sử dụng hai thiết kế AMM: hỗn hợp (stablecoin + tài sản), 100% stablecoin.

KTX áp dụng thiết kế AMM lai và có kế hoạch tận dụng giao dịch xã hội để cân bằng độ lệch OI trên nền tảng.

Giao thức tùy chọn phi tập trung hoạt động trên mô hình ngang hàng. Trong mô hình "ngang hàng", thanh khoản được quản lý tương tự như giao ngay. Các nhà cung cấp thanh khoản gửi tài sản vào một nhóm nơi các nhà giao dịch có thể mua các quyền chọn.

Việc tích hợp các quyền chọn vẫn còn hạn chế, với khả năng tích hợp các quyền chọn giữa các DEX phái sinh và các giao thức quyền chọn là để phòng ngừa rủi ro giá tài sản.

“Sự cần thiết là mẹ của phát minh”. Sẽ có nhiều việc áp dụng DeFi hơn và nhiều giao dịch hơn trên chuỗi, đồng thời các giao thức sẽ có nhiều khả năng hoạt động cùng nhau hơn.

Trong tài chính truyền thống, công cụ phái sinh là tài sản tài chính có giá được lấy từ tài sản cơ bản (cổ phiếu/trái phiếu/hàng hóa).

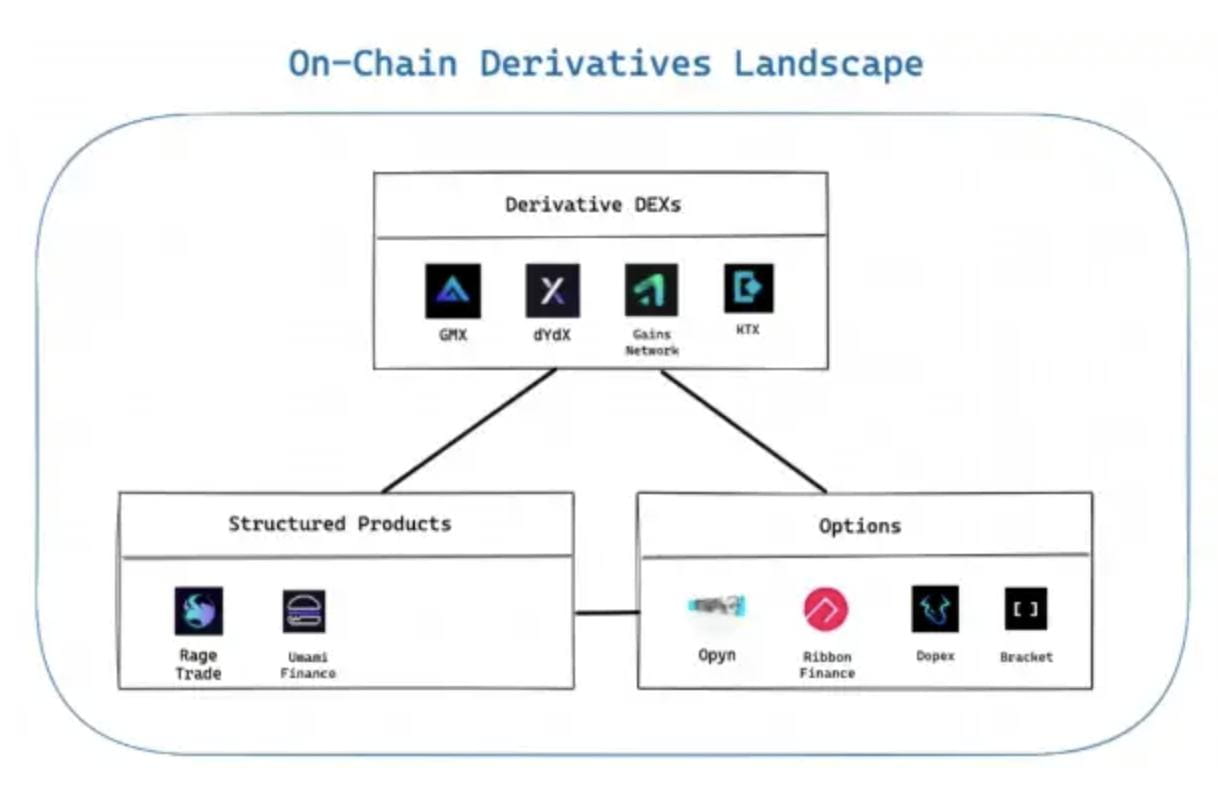

DEX phái sinh

Bài viết này sẽ tập trung vào một số tính năng thú vị mà DEX cung cấp cho người dùng.

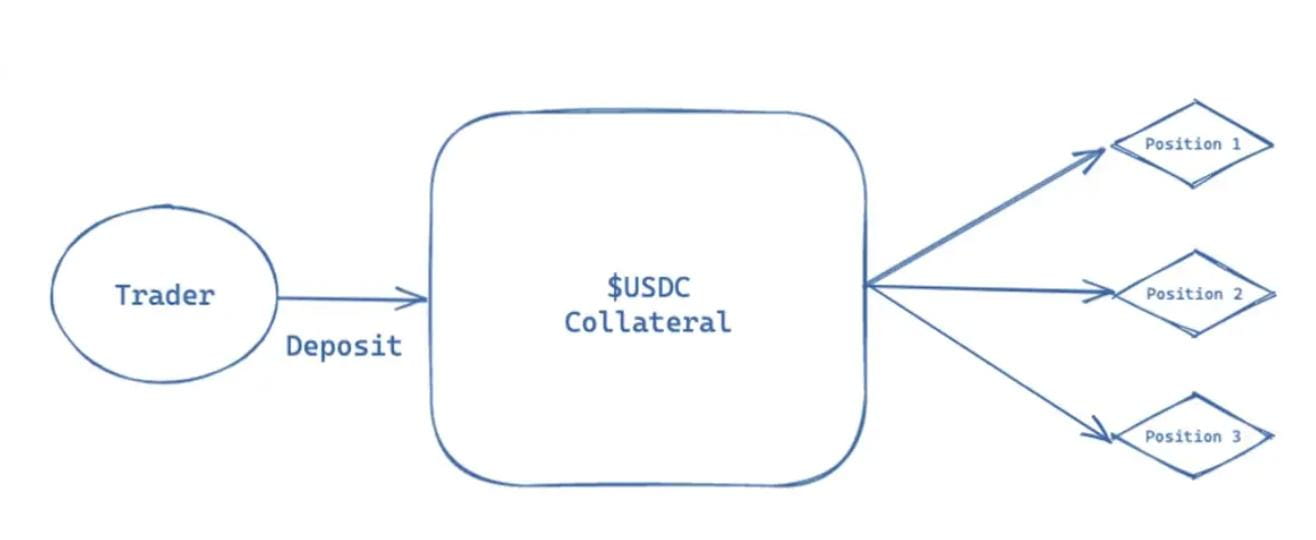

Tiền gửi vào địa chỉ hợp đồng sẽ chỉ được sử dụng cho mục đích ban đầu

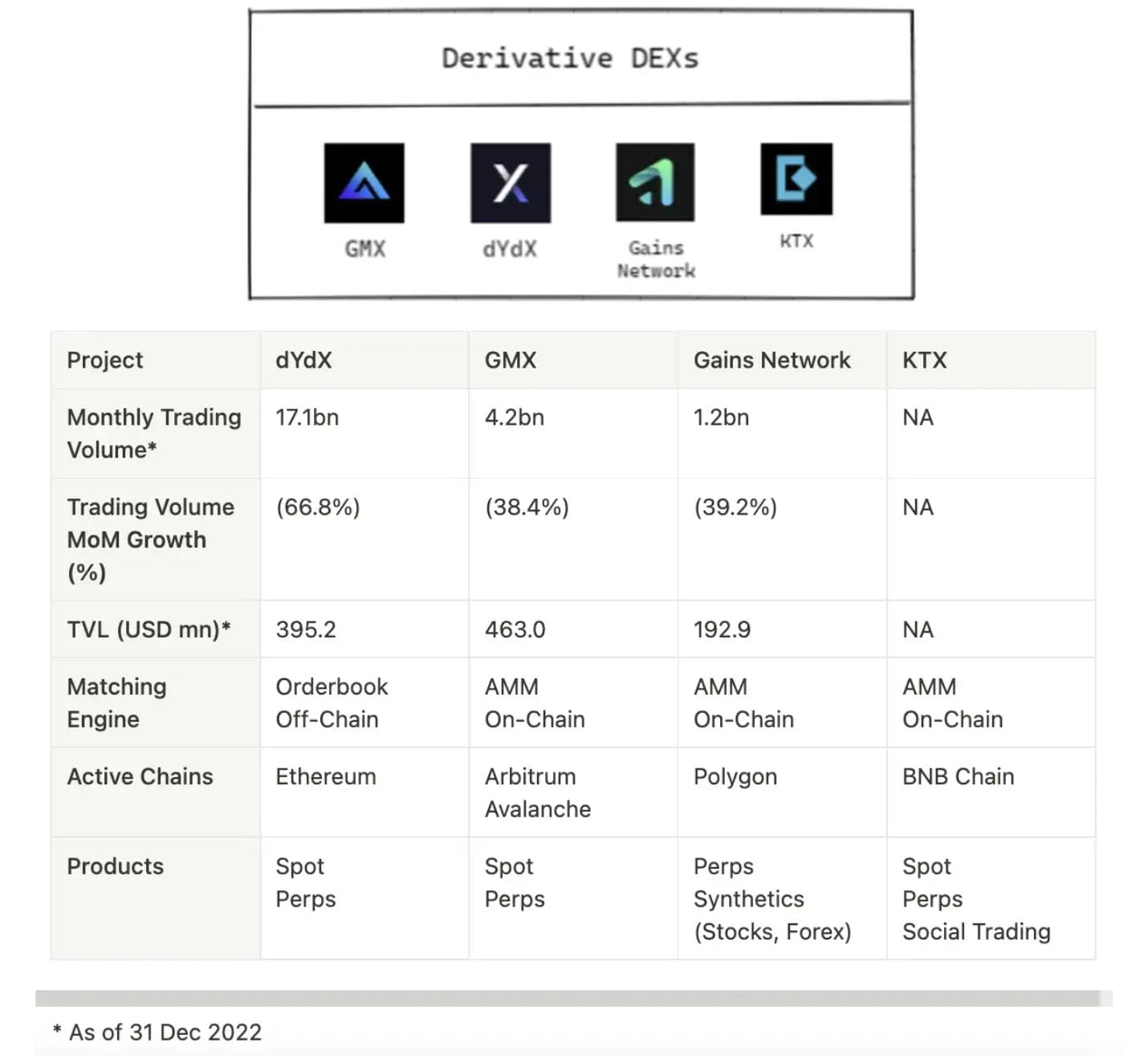

Các DEX phái sinh đã trải qua sự sụt giảm về khối lượng giao dịch vào tháng 12 năm 2022. Tuy nhiên, sự đổi mới diễn ra trong ngành khiến mọi người lạc quan.

lề chéo

Trong số nhiều DEX, ký quỹ chéo được dYdX sử dụng độc quyền khi mở một vị thế. So với ký quỹ riêng biệt, ký quỹ chéo cho phép nhà giao dịch mở nhiều vị thế có chung tài sản thế chấp.

Sơ đồ lề chéo

Yêu cầu ký quỹ cho toàn bộ tài khoản là tổng yêu cầu ký quỹ cho từng vị thế.

Cách tính ký quỹ cho một vị thế như sau:

Yêu cầu ký quỹ ban đầu=ABS(SxPxI)

Yêu cầu ký quỹ duy trì = ABS(SxPxM).

Lưu ý: S là quy mô của vị thế, P là giá của nhà tiên tri, I là yêu cầu ký quỹ ban đầu và M là yêu cầu ký quỹ duy trì.

Do đó, với khái niệm ký quỹ chéo, việc tính toán ký quỹ cho một tài khoản chỉ cần tính tổng của tất cả các vị thế.

Tổng yêu cầu ký quỹ ban đầu = Σ(ABS(SxPxI))

Tổng yêu cầu ký quỹ duy trì = Σ(ABS(SxPxM)).

Mặc dù ký quỹ chéo linh hoạt hơn nhưng nó có thể hơi cồng kềnh đối với những nhà giao dịch thích ký quỹ trên cơ sở riêng lẻ. Trên dYdX, chỉ có thể đạt được mức ký quỹ riêng biệt bằng cách tạo một tài khoản riêng (sử dụng địa chỉ ví mới).

AMM

dYdX vận hành một công cụ khớp sổ lệnh ngoài chuỗi, trong khi các giao thức như GMX, GainsNetwork và KTX sử dụng AMM để tạo điều kiện thực hiện lệnh.

Công cụ phái sinh DEX sử dụng hai thiết kế AMM:

1) Kết hợp (tiền tệ + tài sản ổn định)

2) 100% ổn định.

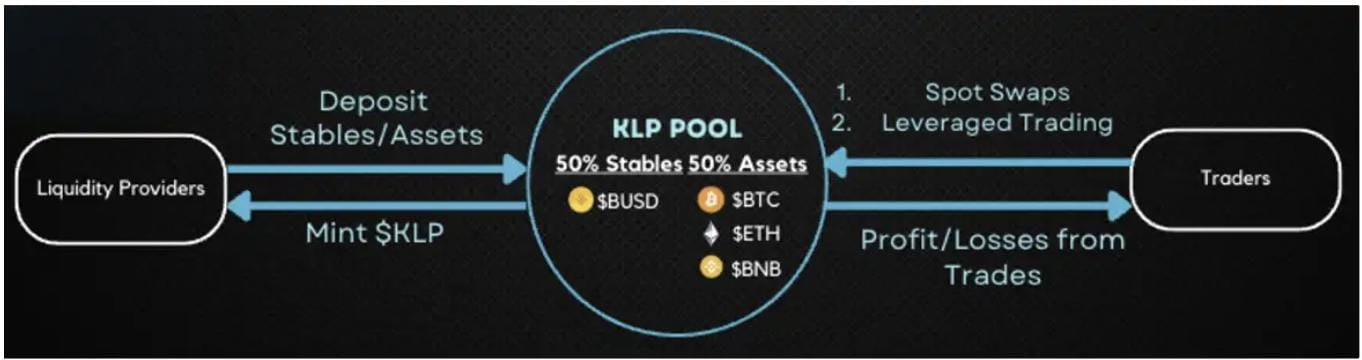

GMX và KTX sử dụng nhóm đa tài sản hỗn hợp gồm “50% stablecoin + 50% tài sản blue chip” để tạo điều kiện thuận lợi cho các giao dịch. KTX hiện có trên BNB Chain Testnet, nơi người đọc có thể dùng thử giao thức.

Nguồn: KTX

Mặt khác, Gains Network sử dụng kho tiền DAI 100% để tạo điều kiện thuận lợi cho các giao dịch.

Trên Gains Network, các giao dịch được thực hiện bằng cách sử dụng tài sản thế chấp DAI, bất kể cặp giao dịch nào. Đòn bẩy là tổng hợp và được hỗ trợ bởi kho DAI, thanh khoản GNS/DAI và mã thông báo GNS. DAI được rút từ kho tiền để thanh toán PNL của nhà giao dịch nếu nó dương hoặc để kiếm DAI từ các giao dịch có PNL âm.

Trong bảng dưới đây, một số khác biệt chính giữa hai thiết kế được liệt kê:

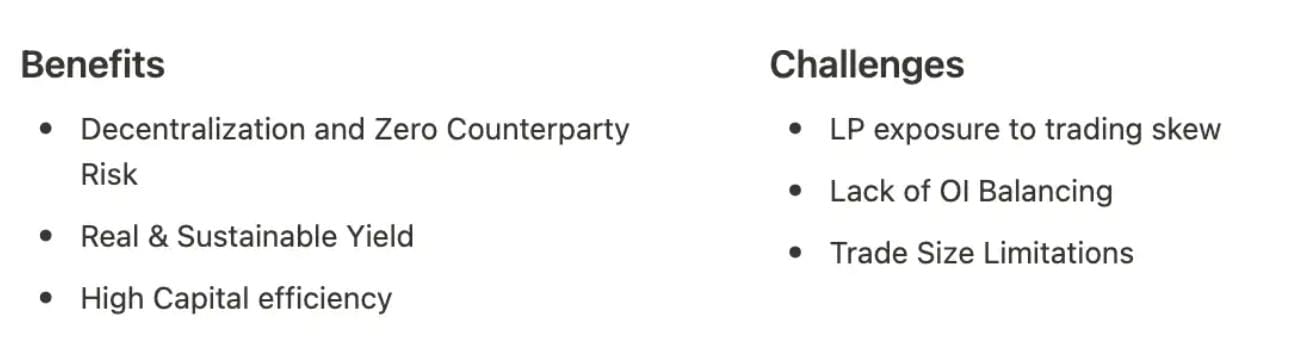

GMX và KTX sẽ cung cấp cho người dùng mức đòn bẩy lên tới 50 lần tài sản giao dịch của họ. Bằng cách sử dụng thiết kế kết hợp, các giao thức như MMX và KTX bị giới hạn bởi số lượng của từng tài sản riêng lẻ trong nhóm. Tóm tắt những lợi ích và thách thức của hai thiết kế AMM này như sau:

giao dịch xã hội

LP GMX và KTX phải đối mặt với thách thức về sự biến động của giá tài sản cơ bản. Một số giao thức, chẳng hạn như Rage Trade và Umami Finance, đã giải quyết được thách thức này. Tuy nhiên, một số giao thức phái sinh AMM cố gắng giảm thiểu thách thức trong việc cân bằng OI.

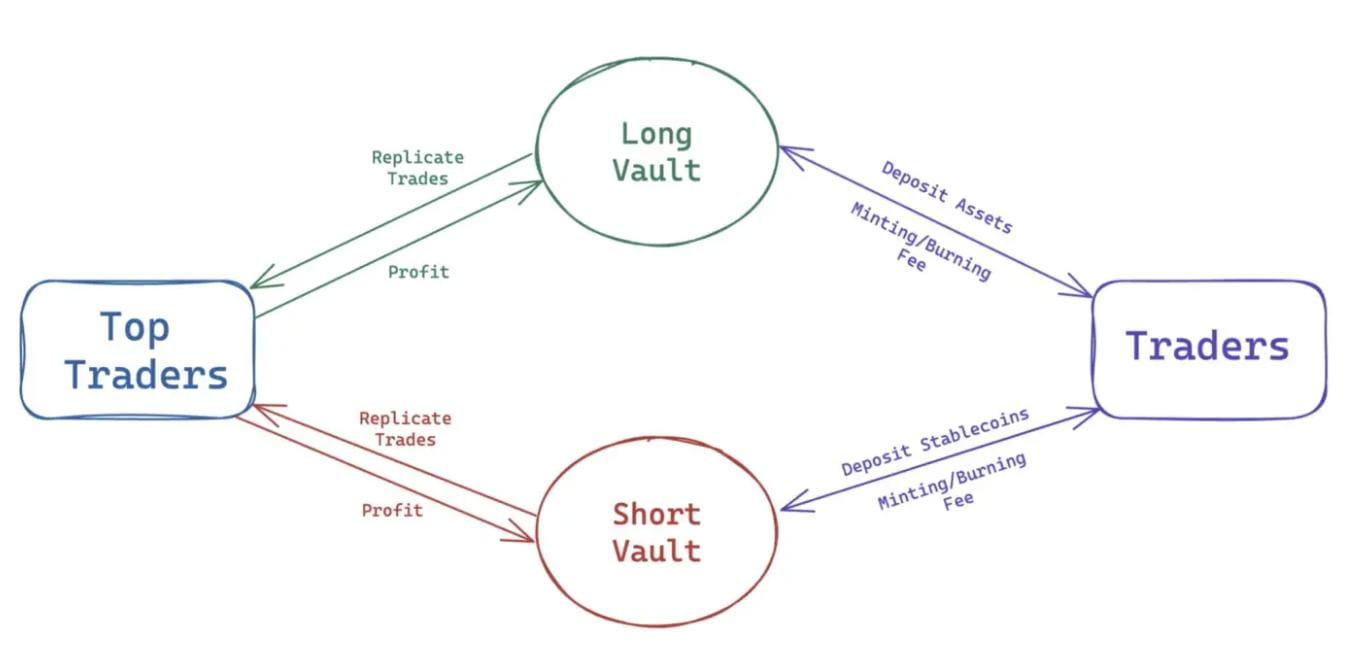

Mục tiêu của KTX là thiết lập cơ chế cân bằng OI nội bộ thông qua giao dịch xã hội.

Nguồn: KTX

Sơ đồ logic giao dịch xã hội KTX

Tính năng này chưa được phát hành, nhưng logic của giao dịch xã hội có thể được chia thành các điểm sau:

1. Chọn các nhà giao dịch hàng đầu từ cuộc thi giao dịch của KTX dựa trên tổng khối lượng giao dịch, tổng PnL(%) và PnL(USD). Những nhà giao dịch này sẽ được chia thành các nhà giao dịch ngắn hạn và dài hạn.

2. Nhà giao dịch có thể tham gia giao dịch xã hội bằng cách gửi tài sản/stablecoin vào kho tiền dài/ngắn và đúc mã thông báo biên nhận.

3. Quy mô giao dịch của Social Trading Vault sẽ bị giới hạn.

4. Phí đúc/hủy đối với biên lai kho tiền cũng sẽ được điều chỉnh dựa trên OI hiện tại của KTX. Ví dụ: nếu nhiều giao dịch thiên về phía mua, thì các nhà giao dịch sẽ gửi tiền vào kho tiền dài sẽ tốn kém hơn, tạo ra cơ chế cân bằng tự nhiên cho OI trên giao thức.

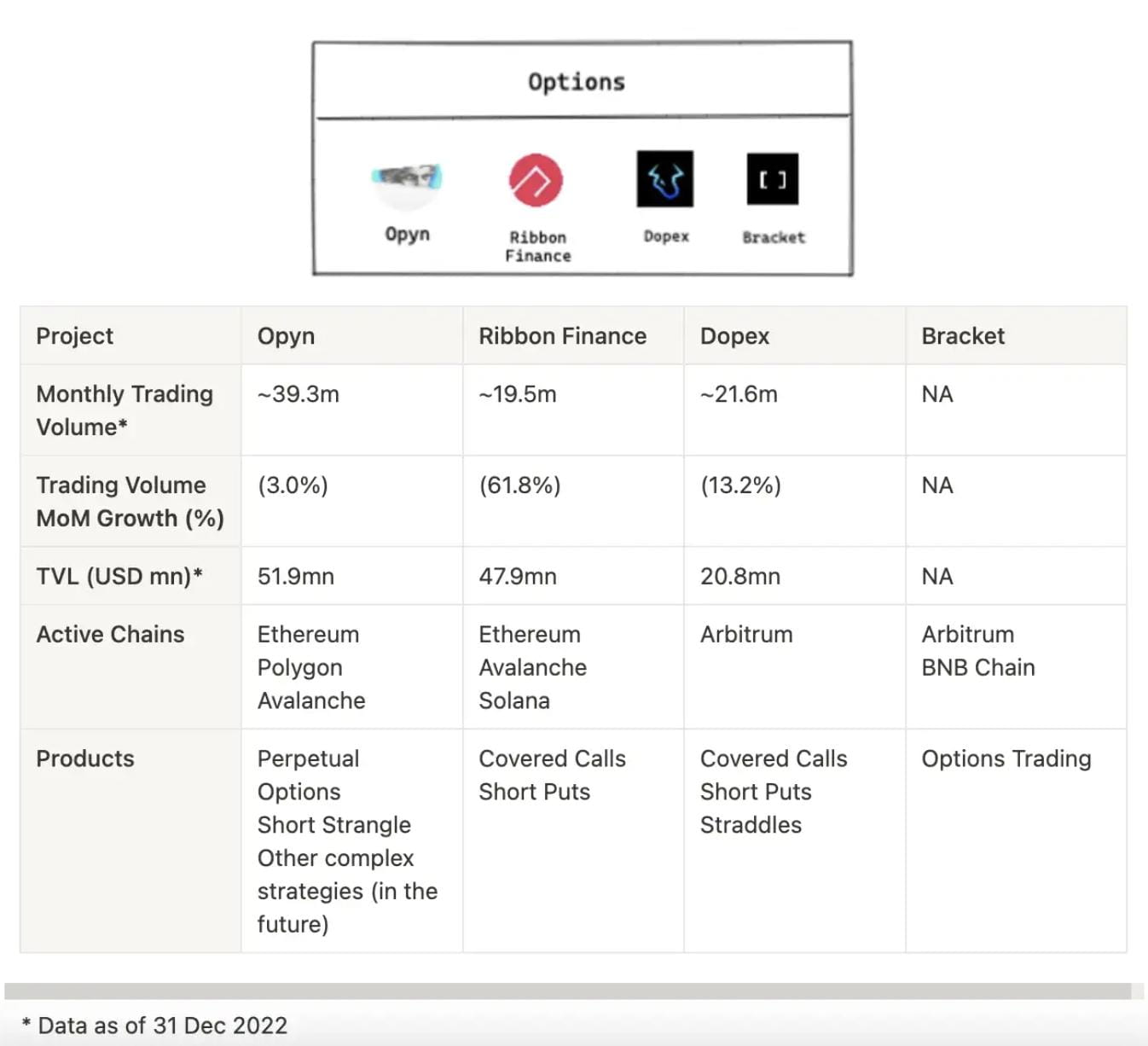

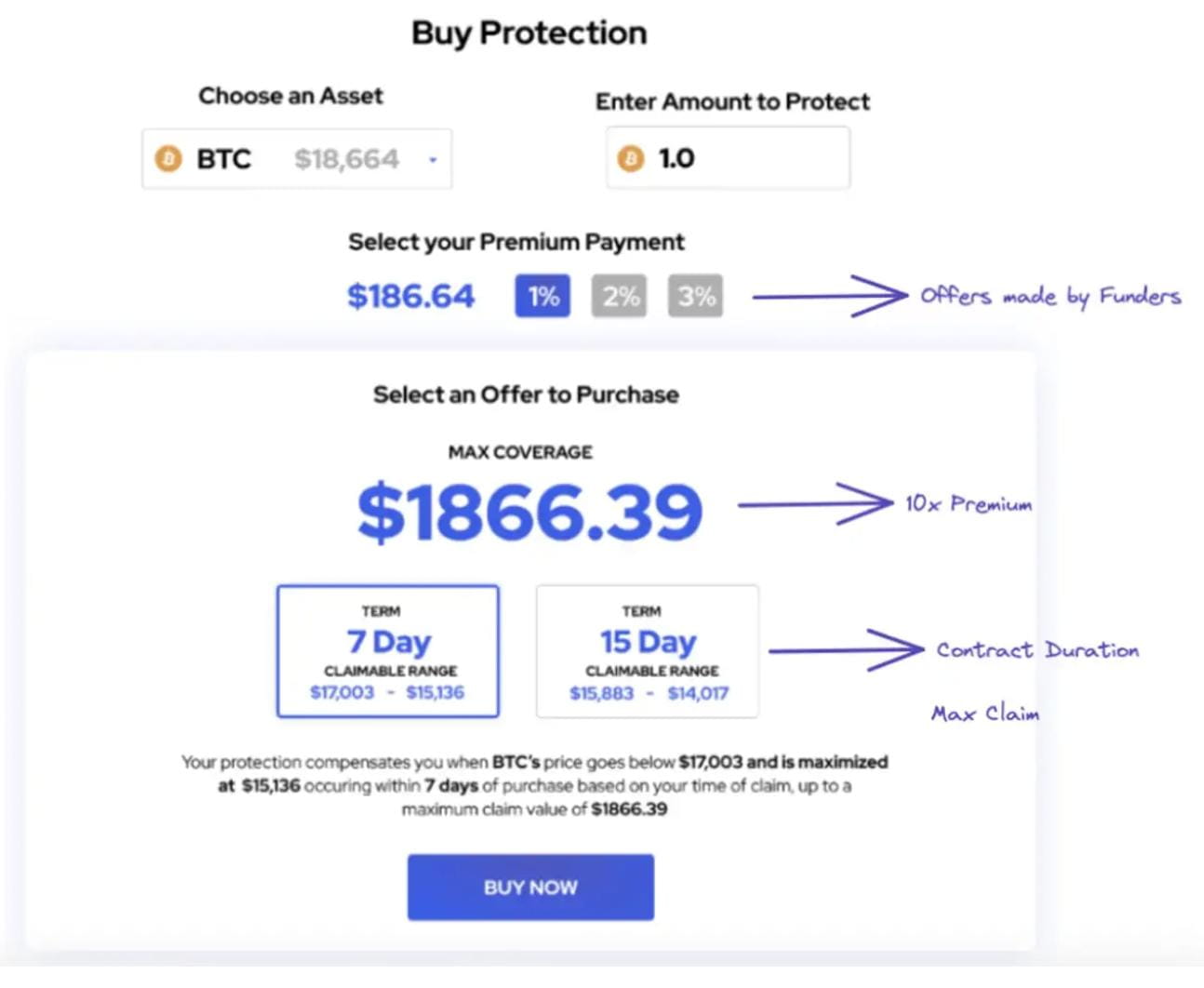

lựa chọn

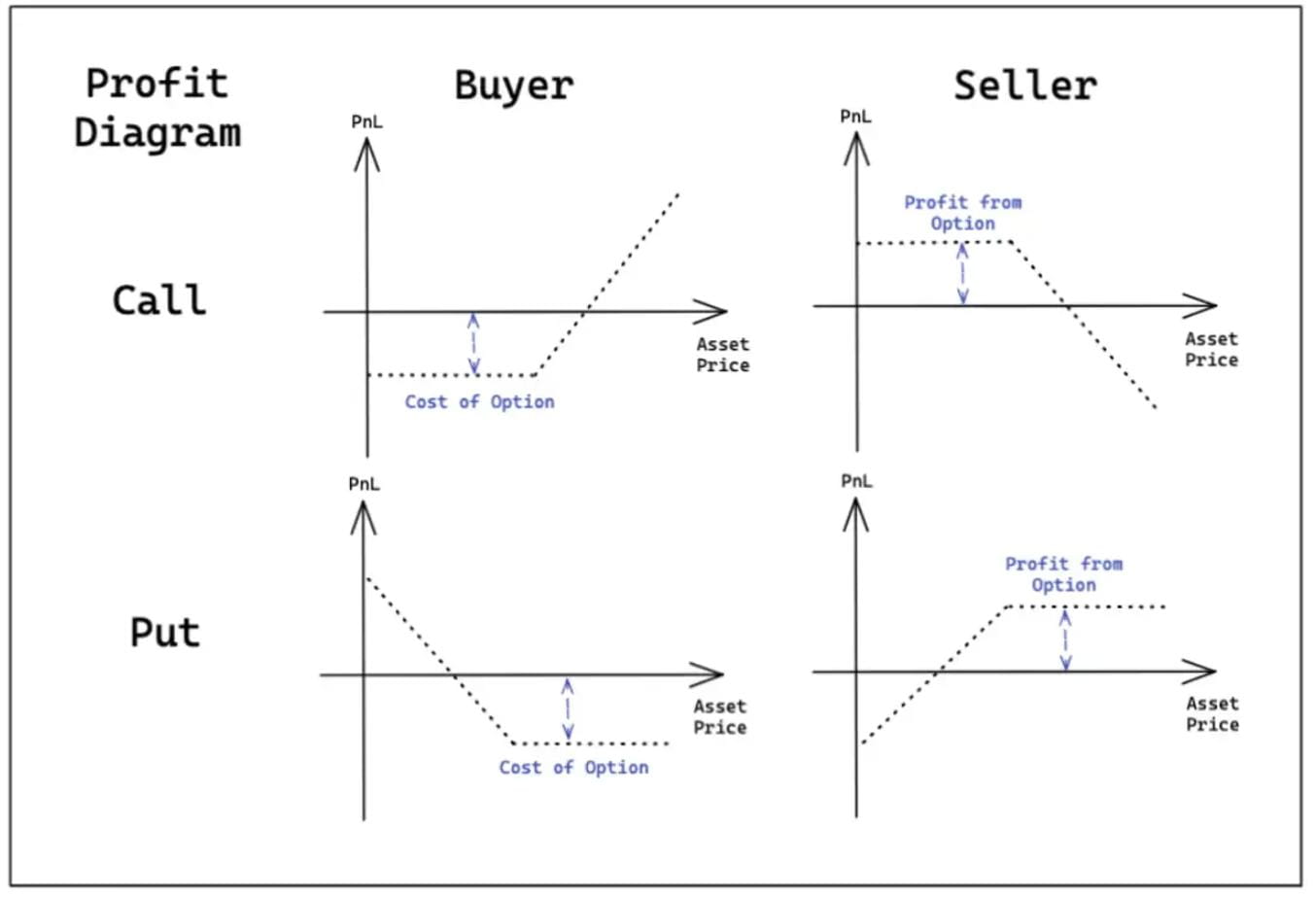

Quyền chọn là hợp đồng cung cấp cho người mua quyền mua/bán một tài sản cơ bản ở một mức giá cụ thể.

Quyền chọn mua cung cấp cho người mua quyền chọn quyền mua một tài sản ở một mức giá nhất định và quyền chọn bán cung cấp cho người mua quyền chọn quyền bán tài sản ở một mức giá nhất định. Trong các sàn giao dịch tập trung, các quyền chọn được thực hiện trên cơ sở ngang hàng. Quyền chọn được bán bởi người sở hữu tài sản cơ bản làm tài sản thế chấp và người mua quyền chọn sau đó có thể mua quyền chọn và trả phí bảo hiểm cho người bán quyền chọn.

Đối với các giao thức tùy chọn phi tập trung, các tùy chọn được thực hiện theo mô hình nhóm ngang hàng. Trong mô hình ngang hàng, tính thanh khoản được quản lý tương tự như AMM giao ngay. Các nhà cung cấp thanh khoản gửi tài sản vào một nhóm mà từ đó các nhà giao dịch có thể mua các quyền chọn.

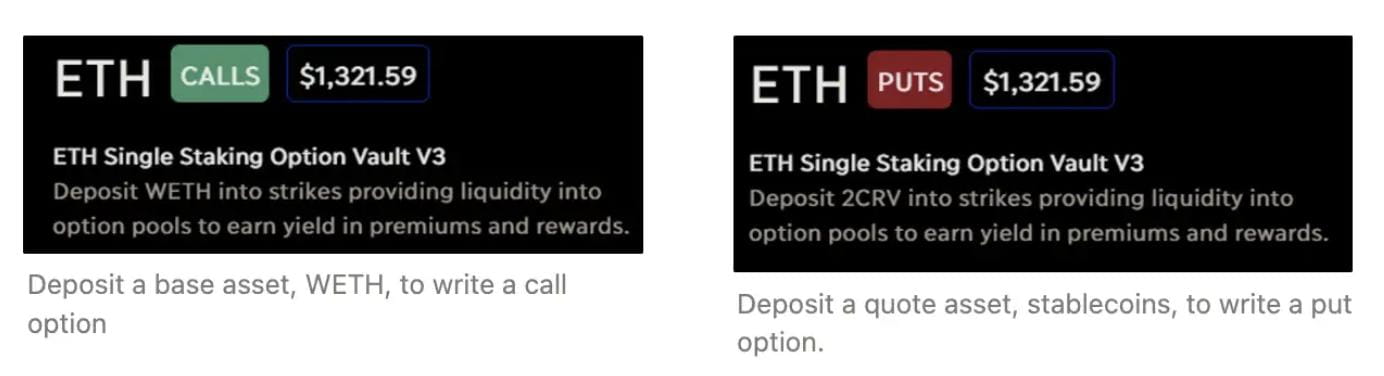

Hình bên dưới minh họa một ví dụ đơn giản về mô hình gộp chung ngang hàng:

Người bán quyền chọn có thể kiếm lợi nhuận một cách thụ động bằng cách cung cấp tính thanh khoản bằng: (1) tài sản cơ bản ($ETH/$DPX) và (2) tài sản được báo giá ($USDC/$2CRV) để viết quyền chọn mua và quyền chọn bán tương ứng. Các tài sản thế chấp này được ký gửi vào hợp đồng bán quyền chọn mua cho người mua với giá thực hiện cố định, hết hạn vào cuối thời kỳ (tuần/tháng).

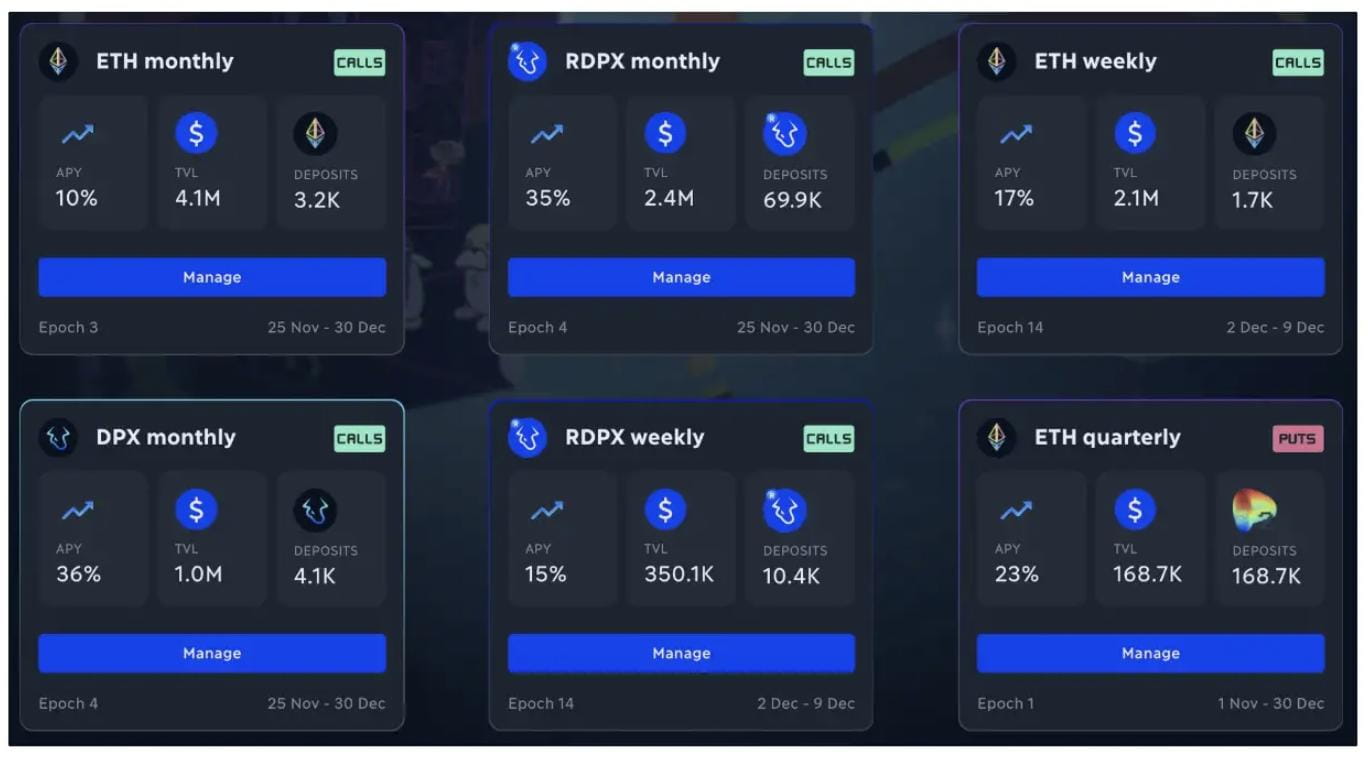

Lấy Dopex làm ví dụ, mô hình nhóm ngang hàng có các khung thời gian tùy chọn khác nhau (hàng tuần/hàng tháng/hàng quý), nhưng nó cũng mang đến những thách thức tự nhiên về kém hiệu quả về vốn và phân tán thanh khoản.

Cơ chế khối xây dựng xung quanh thỏa thuận quyền chọn DEX

Quyền chọn rất linh hoạt và bất kỳ lợi ích tài chính nào cũng có thể được tạo ra bằng cách sử dụng cả quyền chọn bán và quyền chọn mua. Tuy nhiên, việc tích hợp các quyền chọn vẫn còn hạn chế, trong đó khả năng tích hợp nhiều nhất giữa các DEX phái sinh và các giao thức quyền chọn là để phòng ngừa rủi ro giá tài sản.

Bảo hiểm rủi ro giá tài sản

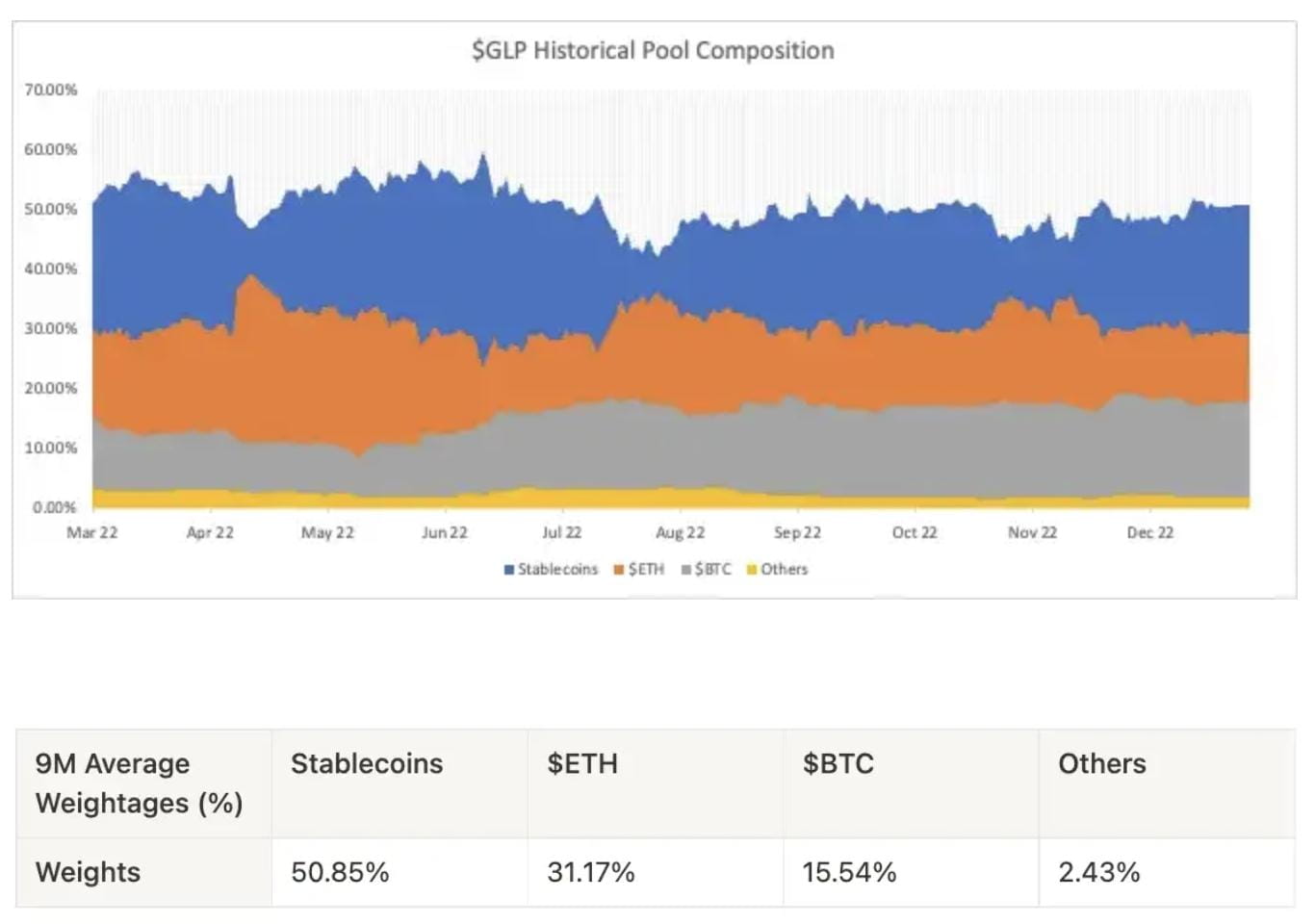

Vì các giao thức như GMX và KTX vận hành các nhóm đa tài sản hỗn hợp nên LP phải đối mặt với sự dao động lớn về giá tài sản cơ bản có thể được phòng ngừa bằng các quyền chọn.

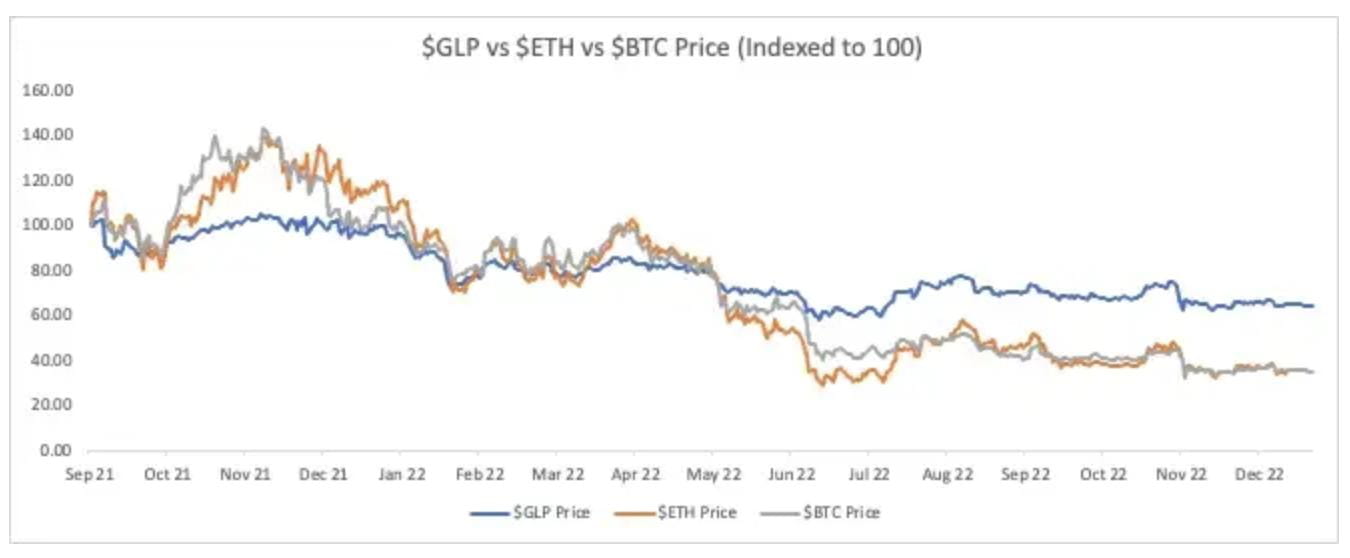

Ví dụ: bằng cách cung cấp tính thanh khoản trên GMX/KTX, LP nhận được mã thông báo nhận được gọi là $GLP/$KLP. $GLP hoạt động giống như một quỹ ETF, với giá dựa trên các tài sản cơ bản (chủ yếu là $BTC và $ETH), bao gồm phí được tạo ra bởi hoạt động giao dịch trên GMX. Như được hiển thị trong biểu đồ bên dưới, giá của $GLP bị ảnh hưởng bất lợi do giá của $ETH và $BTC giảm. Tuy nhiên, với nhóm GLP bao gồm khoảng 50% stablecoin, giá của $GLP đã giảm 36%, so với mức 65% của $ETH và $BTC.

Trong trường hợp này, các quyền chọn có thể được sử dụng để quản lý rủi ro. Như đã đề cập ở trên, việc mua quyền chọn mua/bán mang lại cho người mua quyền mua/bán tài sản cơ bản ở một mức giá nhất định. Vì LP muốn cắt lỗ nên họ mua quyền chọn bán một cách tự nhiên.

Giao thức Bracket trên Arbitrum hoặc BNB Chain đang cung cấp dịch vụ này cho những người tham gia DeFi.

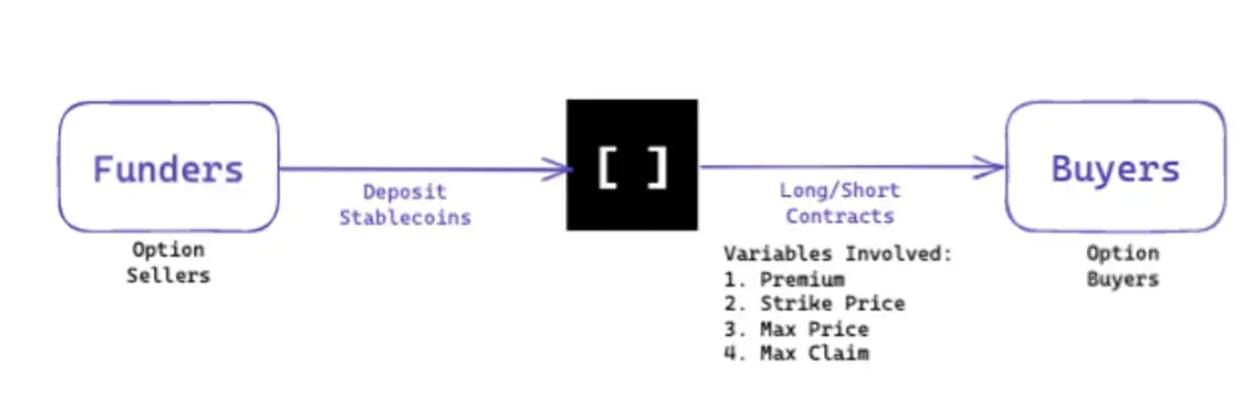

Giá đỡ hoạt động ở chế độ ngang hàng, như trong hình bên dưới:

Các nhà đầu tư sẽ ký gửi tài sản thế chấp bằng stablecoin và đưa ra “đề nghị” cho người mua. Những "báo giá" này bao gồm các hợp đồng mua/bán hết giá trị dựa trên giá giao ngay trên thị trường tại thời điểm mua.

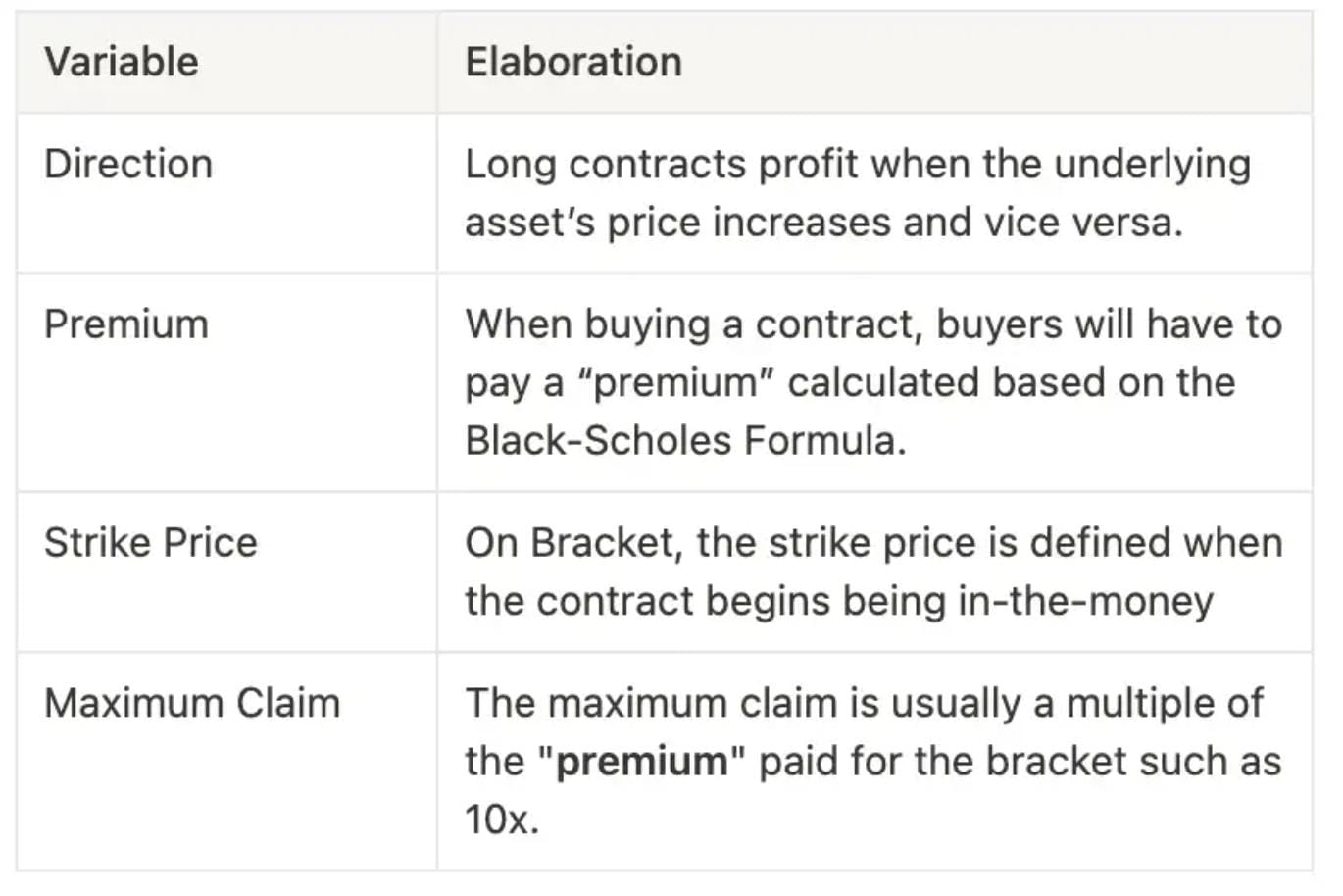

Có một số biến số cần xem xét khi mua hợp đồng:

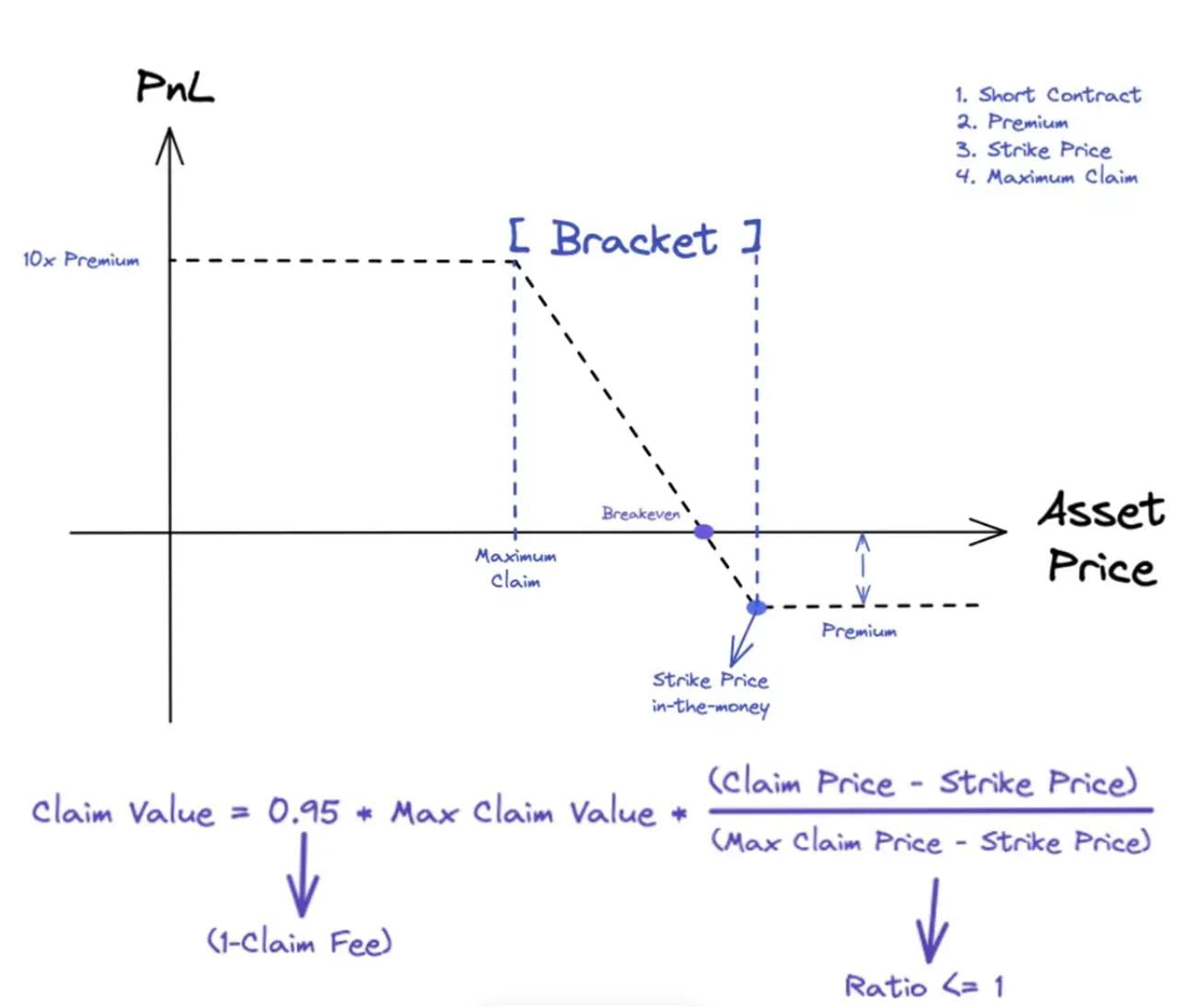

Lợi nhuận của người mua hợp đồng bán khống được thể hiện trong hình:

Khi mua một quyền chọn, người mua sẽ nhận được ERC-721 NFT được liên kết duy nhất với mỗi hợp đồng Khung. NFT này theo dõi quyền sở hữu hợp đồng và làm cho hợp đồng có thể giao dịch được, tạo ra một thị trường thứ cấp tiềm năng.

Các điểm trên được gói gọn trong trải nghiệm chỉ bằng một cú nhấp chuột. Bracket có thể tích hợp với các giao thức khác thông qua các tiện ích để cung cấp "bảo vệ giảm giá" liền mạch.

Nguồn: Phòng thí nghiệm khung

LP GMX và KTX có thể mua bảo vệ giảm giá với trọng số tương ứng là $ETH và $BTC.

thử thách

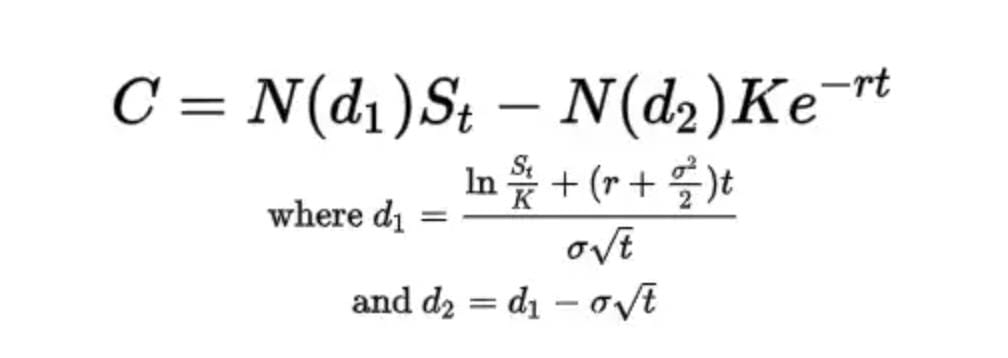

Một trong những thách thức mà Bracket có thể gặp phải là việc định giá tự động các quyền chọn. Định giá quyền chọn rất phức tạp và liên quan đến nhiều biến số hơn (thời gian hết hạn, giá thực hiện, biến động ngụ ý, lãi suất phi rủi ro) so với "công thức sản phẩm không đổi" đơn giản hơn được sử dụng bởi các DEX giao ngay.

Hầu hết các giao thức quyền chọn ngang hàng đều sử dụng mô hình Black-Scholes để định giá phí quyền chọn trên chuỗi và đảm bảo rằng giá được cập nhật một cách tự động và kịp thời.

mẫu giày đen

Hoạt động này rắc rối vì:

1) Các giá trị đầu vào của mô hình rất khó xác định (ví dụ: lãi suất phi rủi ro của tiền điện tử là bao nhiêu?)

2) Đầu vào thường đến từ bên ngoài chuỗi, yêu cầu cập nhật oracle liên tục. Sự chậm trễ giữa thay đổi giá thực tế và bản cập nhật oracle có khả năng cho phép bot thu lợi từ việc định giá lại tùy chọn bị trễ. Như chúng ta đã thấy với lỗ hổng Mango/GMX, oracle cũng là một trong những vectơ tấn công thường xuyên nhất trong DeFi.

3) Một blockchain có mục đích chung không có khả năng cung cấp thông lượng cần thiết để cập nhật giá một cách chính xác và đầy đủ trên chuỗi. Các nhà tạo lập thị trường truyền thống sử dụng phần cứng tùy chỉnh để cập nhật. Cập nhật 1000 giá quyền chọn tại mỗi lần thay đổi giá tích tắc.

bản tóm tắt

Sự cần thiết là mẹ của phát minh.

Sẽ có nhiều việc áp dụng DeFi hơn và nhiều giao dịch hơn trên chuỗi, đồng thời các giao thức sẽ có nhiều khả năng hoạt động cùng nhau hơn. Với DEX (giao ngay hoặc phái sinh) làm lớp cơ sở, các giao thức khác có thể được xếp chồng lên nhau như những viên gạch Lego.

Một số ý tưởng tiềm năng có thể đáng để khám phá bao gồm:

Tăng thu nhập với các tùy chọn được bảo hiểm

Đối với các giao thức như GMX và KTX, mã thông báo LP có giá ẩn dựa trên mã thông báo cơ sở trong nhóm cũng như thanh toán. Trong các trường hợp khác nhau, có thể viết các tùy chọn bảo hiểm trên mã thông báo LP để cải thiện hiệu quả doanh thu và lợi nhuận.

Nhưng có thể có vấn đề với việc định giá quyền chọn.

Vị thế nợ được thế chấp + stablecoin được đúc

Bản thân mã thông báo/cổ phiếu LP có giá trị vì chúng đại diện cho một phần nhất định của nhóm. Các ngân hàng có thể chấp nhận cổ phiếu/trái phiếu làm tài sản thế chấp cho các khoản vay và các giao thức cho vay tương tự (Aave, Radiant Capital) sẽ coi cổ phiếu LP là tài sản thế chấp.

Những vấn đề bạn có thể gặp phải:

Sự sụp đổ của DEX. Khi giá cổ phiếu LP giảm, việc thanh lý hợp đồng cho vay sẽ khiến DEX TVL sụp đổ.

Cổ phiếu LP có thể bị khóa và không thể thanh lý ngay khi khóa xảy ra. Nhưng một giải pháp khả thi là sử dụng mã thông báo bán thay thế (ERC-3525).

(Nội dung trên được trích dẫn và in lại với sự ủy quyền của đối tác MarsBit, link văn bản gốc | Nguồn: ChainCatcher)

Tuyên bố: Bài viết chỉ thể hiện quan điểm và ý kiến cá nhân của tác giả, không thể hiện quan điểm và lập trường khách quan của blockchain. Tất cả nội dung và ý kiến chỉ mang tính chất tham khảo và không cấu thành lời khuyên đầu tư. Các nhà đầu tư nên đưa ra quyết định và giao dịch của riêng mình, đồng thời tác giả và Khách hàng Blockchain sẽ không chịu trách nhiệm về bất kỳ tổn thất trực tiếp hoặc gián tiếp nào do giao dịch của nhà đầu tư gây ra.

Bài viết này lấy dYdX, GMX, v.v. làm ví dụ để giải thích chi tiết các chức năng đổi mới của phái sinh DEX. Nó lần đầu tiên xuất hiện trên Blockchain.