Tác giả gốc: Lisa, LD Capital

BTC được gọi là "vàng kỹ thuật số" và các nhà giao dịch thường sử dụng Chỉ số Nasdaq làm tài liệu tham khảo quan trọng cho những thay đổi về giá của BTC. Vàng và Chỉ số Nasdaq lần lượt là những đại diện tiêu biểu cho tài sản trú ẩn an toàn và tài sản rủi ro. Bài viết này sẽ tiết lộ liệu BTC có phải là tài sản trú ẩn an toàn hay không bằng cách khám phá các yếu tố ảnh hưởng đến giá BTC và vàng.

1. Tổng quan về Vàng và BTC

1. Vàng

đơn vị đo vàng

"Ounce" là đơn vị đo lường vàng được quốc tế chấp nhận, 1 troy ounce = 1,0971428 ounce thông thường = 31,1034768 gram.

độ mịn vàng

Độ mịn đề cập đến độ tinh khiết của kim loại, thường được biểu thị bằng phần nghìn và cũng có thể được biểu thị bằng "K" hoặc "K". Màu sắc/độ tinh khiết của vàng có thể được phân thành 24 "karat" hoặc "K". Hàm lượng vàng trong mỗi karat (viết tắt của carat tiếng Anh và karat tiếng Đức, thường được viết là “k”) là 4,166%. Hàm lượng vàng trong mỗi karat là:

8 k= 8* 4.166% = 33.328% ( 333 ‰) 9 k= 9* 4.166% = 37.494% ( 375 ‰)

10 k= 10* 4,166% = 41,660% ( 417 ‰) 12 k= 12* 4,166% = 49,992% ( 500 ‰)

14 k= 14* 4,166% = 58,324% ( 583 ‰) 18 k= 18* 4,166% = 74,998% ( 750 ‰)

20 k= 20* 4,166% = 83,320% ( 833 ‰) 21 k= 21* 4,166% = 87,486% ( 875 ‰)

22 k= 22* 4,166% = 91,652% ( 916 ‰) 24 k= 24* 4,166% = 99,984% ( 999 ‰)

Ví dụ: đối tượng giao hàng tiêu chuẩn của vàng Luân Đôn là thỏi vàng 400 ounce có hàm lượng vàng không dưới 99,50%; vàng Thượng Hải có các loại giao hàng như Au 99,99, Au 99,95, Au 99,5, Au 50 g, Au 100 g:

Au 99,99 là thỏi vàng có trọng lượng tiêu chuẩn là 1 kg và có độ mịn không dưới 99,99%.

Au 99,95 là thỏi vàng có trọng lượng tiêu chuẩn là 3 kg và độ mịn không dưới 99,95%.

Au 99,5 là thỏi vàng có trọng lượng tiêu chuẩn là 12,5 kg và độ mịn không dưới 99,50%.

Au 50 g là thỏi vàng có trọng lượng tiêu chuẩn 0,05 kg và độ mịn không dưới 99,99%.

Au 100 g là thỏi vàng có trọng lượng tiêu chuẩn 0,1 kg và độ mịn không dưới 99,99%.

Tổng giá trị thị trường của vàng

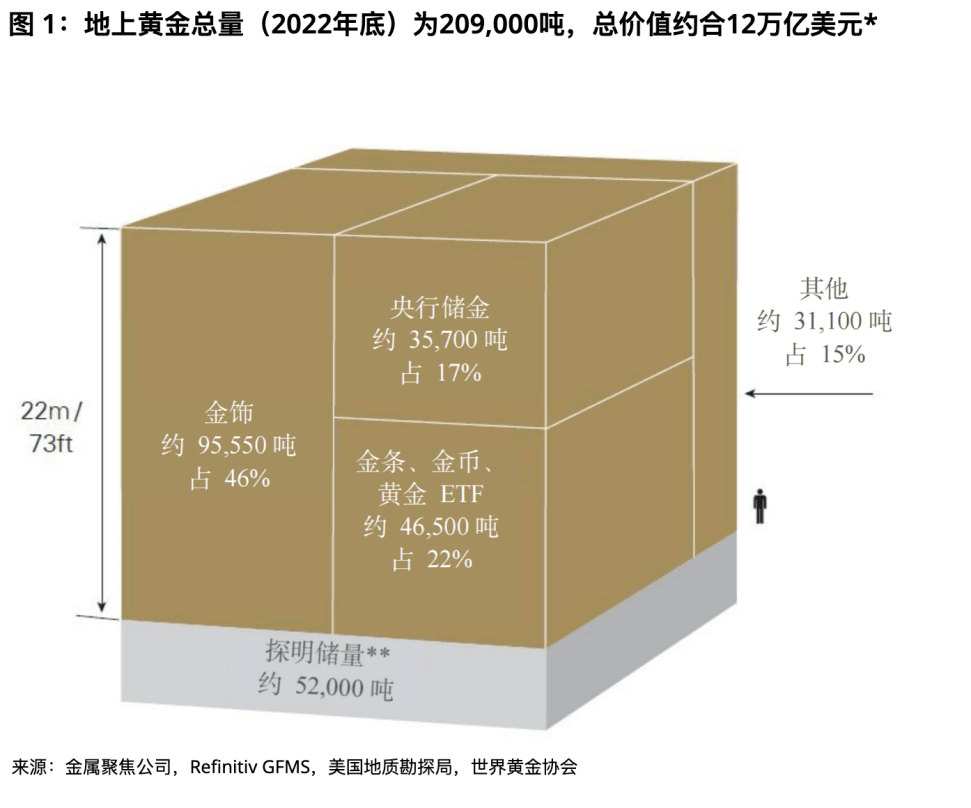

Theo ước tính của Hội đồng Vàng Thế giới, ước tính có khoảng 209.000 tấn vàng đã được khai thác, trị giá khoảng 12 nghìn tỷ USD, khoảng 2/3 trong số đó được khai thác sau năm 1950. Nếu tất cả số vàng hiện có được xếp chồng lên nhau thì khối vàng nguyên chất thu được sẽ có chiều dài cạnh là 22 mét (hoặc 73 feet).

Trong số đó, vàng dưới dạng vàng trang sức chiếm khoảng 46% tổng lượng (khoảng 95.547 tấn, khoảng 6 nghìn tỷ USD);

Các ngân hàng trung ương nắm giữ 17% vàng (khoảng 35.715 tấn, khoảng 2 nghìn tỷ USD) làm dự trữ;

Vàng ở dạng vàng miếng và tiền xu chiếm khoảng 21% tổng số (khoảng 43.044 tấn, khoảng 3 nghìn tỷ USD);

Các quỹ ETF vàng được hỗ trợ vật chất chiếm khoảng 2% trong tổng số (khoảng 3.473 tấn, khoảng 0,2 nghìn tỷ USD);

Phần còn lại được sử dụng cho các mục đích công nghiệp khác nhau hoặc do các tổ chức tài chính khác nắm giữ, chiếm khoảng 15% tổng số (khoảng 31.096 tấn, khoảng 2 nghìn tỷ USD).

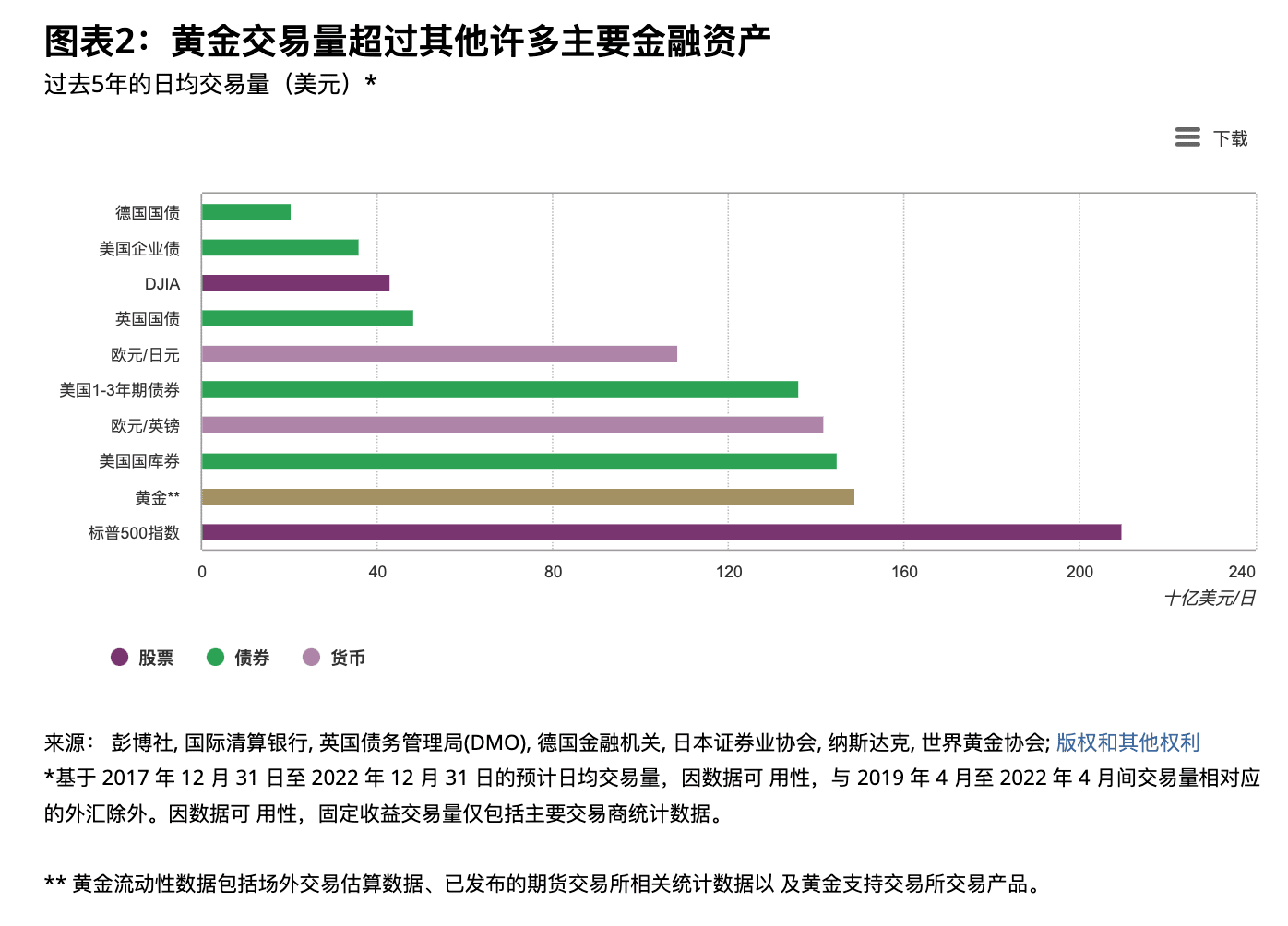

khối lượng giao dịch vàng

Vàng là một trong những tài sản có tính thanh khoản cao nhất trên thế giới, với khối lượng giao dịch trung bình hàng ngày là 131,6 tỷ USD vào năm 2022. Các địa điểm giao dịch chính bao gồm thị trường OTC Luân Đôn, thị trường tương lai Hoa Kỳ và thị trường Trung Quốc. Thị trường OTC Luân Đôn bắt đầu vào năm 1919. Đây là thị trường OTC giao ngay vàng và là trung tâm giao dịch vàng. Hiệp hội Thị trường Vàng thỏi Luân Đôn (LBMA) tạo ra giá tham chiếu vàng hai lần một ngày (10:30 sáng và 2 giờ chiều theo giờ Luân Đôn). 3:00) làm chuẩn cho những người tham gia thị trường giao dịch; thị trường vàng của Sàn giao dịch hàng hóa New York (COMEX) hiện là thị trường vàng tương lai lớn nhất thế giới; cùng ngày, nó cung cấp một nền tảng giao dịch giao ngay cho thị trường vàng Trung Quốc; giao dịch tương lai của Sàn giao dịch tương lai Thượng Hải (SHFE) bổ sung cho giao dịch giao ngay của Sàn giao dịch vàng Thượng Hải.

Khối lượng giao dịch vàng trung bình hàng ngày (tỷ đô la)

2、BTC

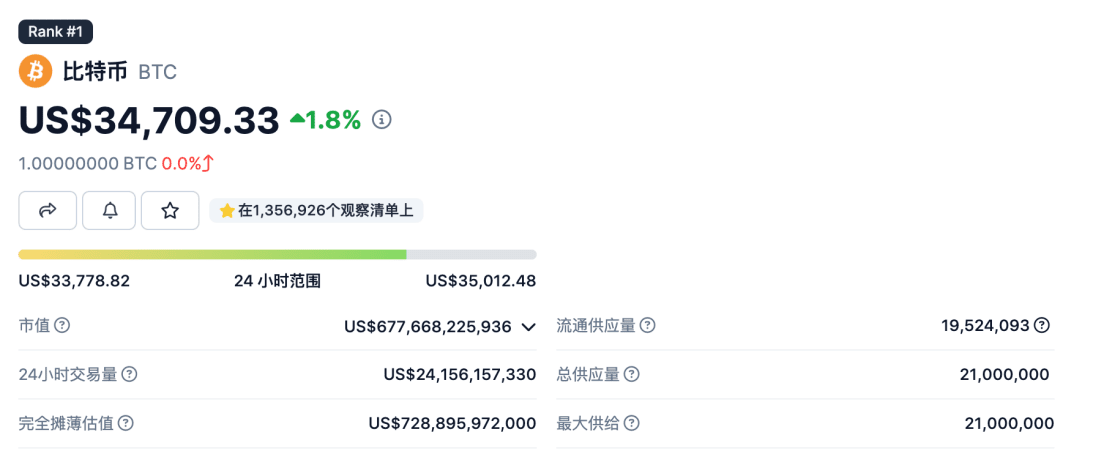

Khối lượng giao dịch trong 24 giờ của BTC là khoảng 24 tỷ USD, trong đó khối lượng giao dịch chính xảy ra trong các hợp đồng vĩnh viễn. Gần đây, khối lượng giao dịch trung bình hàng ngày của BTC đã tăng đáng kể và khối lượng giao dịch trong 24 giờ là khoảng 15%. vàng (trước đợt điều kiện thị trường này, nó có thể ở mức dưới 10%), địa điểm giao dịch lớn nhất cho hợp đồng giao ngay và hợp đồng vĩnh viễn là trên Binance.

Tổng giá trị thị trường hiện tại của BTC là 677,7 tỷ USD, chiếm khoảng 5,6% tổng giá trị thị trường của vàng.

2. Các yếu tố ảnh hưởng đến giá vàng và BTC

1. Quan hệ cung cầu

vàng

cung cấp vàng

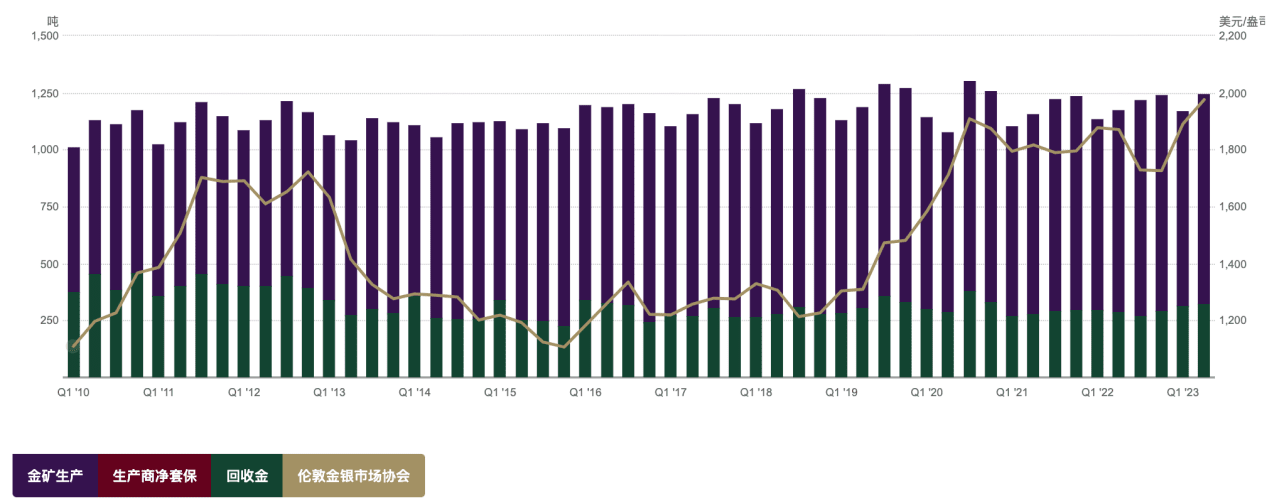

Nguồn cung vàng toàn cầu mới hàng năm tương đối ổn định, duy trì ở mức khoảng 4.800 tấn từ năm 2016 đến năm 2022. Vì vàng không dễ bị mất nên vàng trong lĩnh vực tiêu dùng vẫn tồn tại dưới một số hình thức và có thể được tái chế và cung cấp lại. Do đó, nguồn cung vàng đến từ hai phần: sản xuất khai thác và tái chế vàng. Tổng lượng vàng được tái chế vào năm 2022 là 1140,6 tấn và tổng sản lượng khai thác là 3626,6 tấn. Khoảng 3/4 nguồn cung đến từ việc khai thác các mỏ vàng và 1/4 nguồn cung đến từ tái chế vàng. Có thể thấy từ biểu đồ dưới đây rằng nguồn cung vàng ổn định và không có xu hướng biến động lớn trong nhiều năm. Do đó, nguồn cung vàng tương đối cứng nhắc ít ảnh hưởng đến giá cả.

nhu cầu vàng

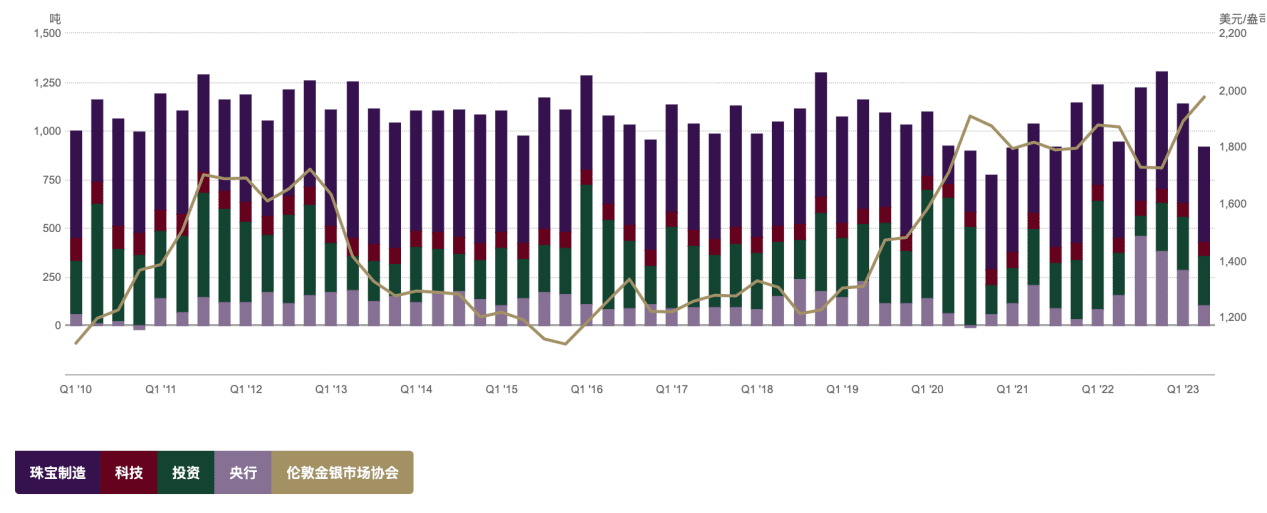

Tổng nhu cầu vàng toàn cầu năm 2022 sẽ là 4712,5 tấn Trong nửa đầu năm 2023, tổng nhu cầu vàng toàn cầu sẽ đạt 2460 tấn, tăng 5% so với cùng kỳ năm ngoái. Nhu cầu về vàng bao gồm vàng trang sức, công nghệ y tế và các lĩnh vực tiêu dùng khác, nhu cầu đầu tư và dự trữ ngân hàng trung ương của nhiều quốc gia. Năm 2022, nhu cầu vàng của ngành sản xuất trang sức, công nghệ, đầu tư và ngân hàng trung ương lần lượt là 2195,4 tấn, 308,7 tấn, 1126,8 tấn và 1081,6 tấn. Tỷ trọng lớn nhất là sản xuất trang sức chiếm 47%, và nhu cầu của ngân hàng trung ương chiếm 23%. Chịu ảnh hưởng của văn hóa truyền thống, Trung Quốc và Ấn Độ là những quốc gia tiêu thụ vàng trang sức lớn nhất thế giới. Năm 2022, Trung Quốc và Ấn Độ mỗi nước sẽ chiếm 23% nhu cầu trang sức vàng toàn cầu.

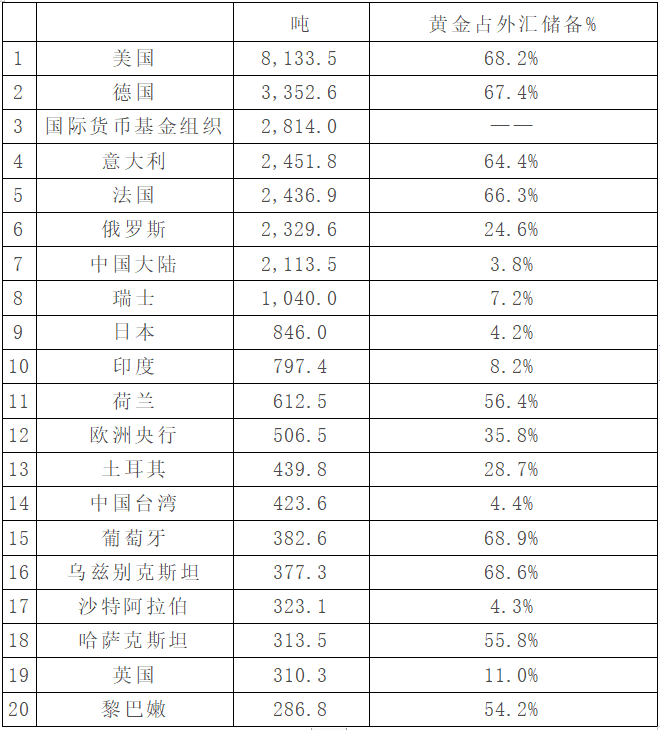

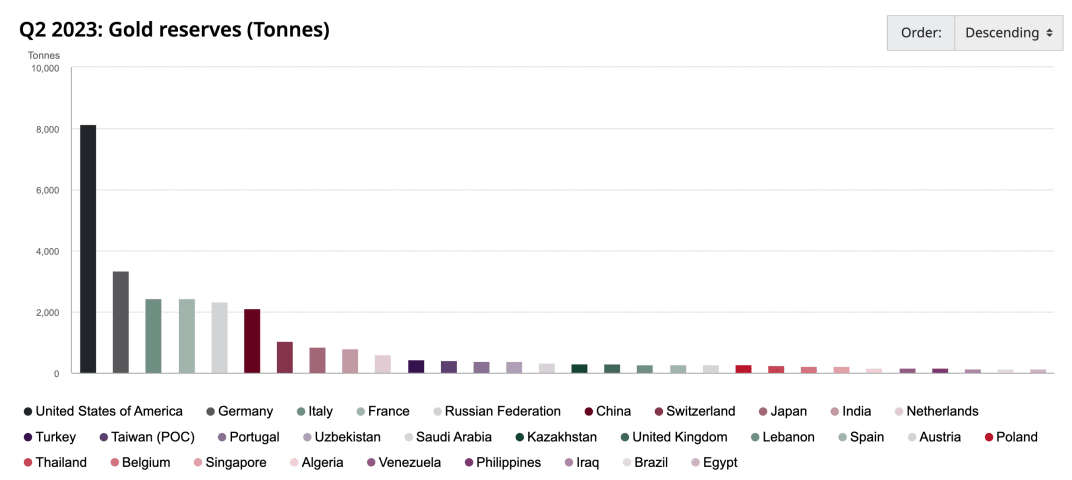

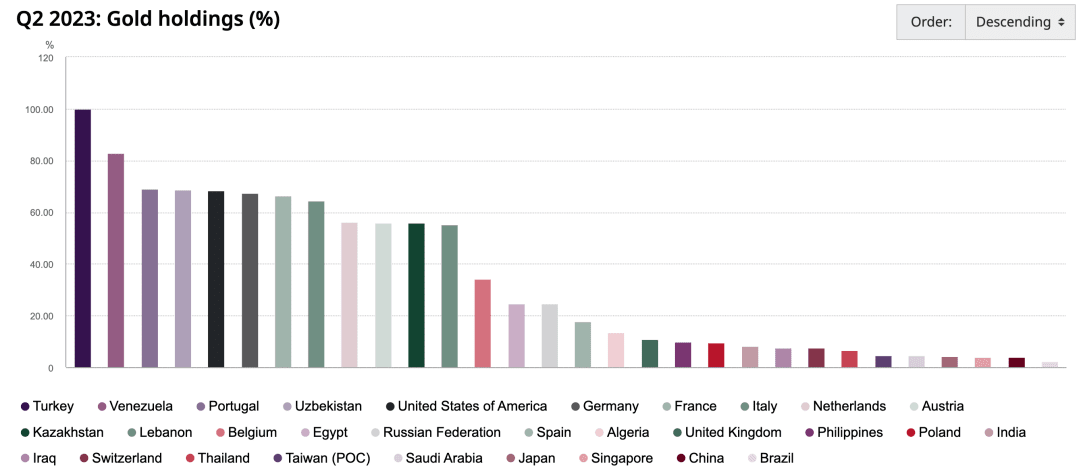

Vàng là một phần quan trọng trong dự trữ của ngân hàng trung ương toàn cầu. Tỷ lệ vàng trong dự trữ của ngân hàng trung ương rất khác nhau giữa các quốc gia hoặc khu vực. Ví dụ, Hoa Kỳ và Đức chiếm gần 70%, trong khi Trung Quốc đại lục chỉ chiếm 3,8% và Nhật Bản. chiếm 4,2%. Sau khi xung đột Nga-Ukraine bùng nổ, Hoa Kỳ và Châu Âu đã đóng băng dự trữ ngoại hối bằng đô la Mỹ của ngân hàng trung ương Nga, khiến các nền kinh tế ngoài Hoa Kỳ làm lung lay an ninh của đồng đô la Mỹ. Nhu cầu dự trữ ngoại hối đa dạng tăng lên và họ. chuyển sang tăng dự trữ vàng. Với sự tiến bộ của quá trình phi đô la hóa trong tương lai, xu hướng các ngân hàng trung ương toàn cầu tăng lượng dự trữ vàng một cách có hệ thống sẽ ngày càng trở nên nổi bật trong dài hạn.

Top 20 quốc gia/tổ chức có dự trữ vàng toàn cầu

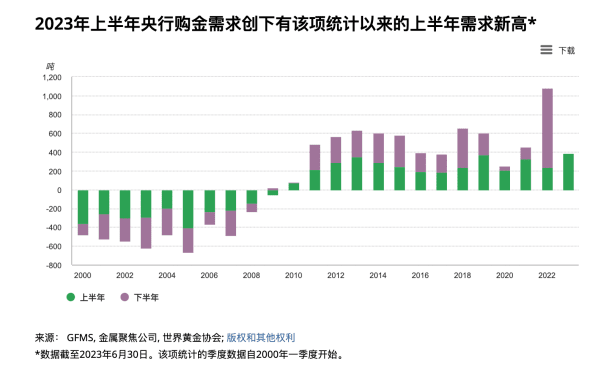

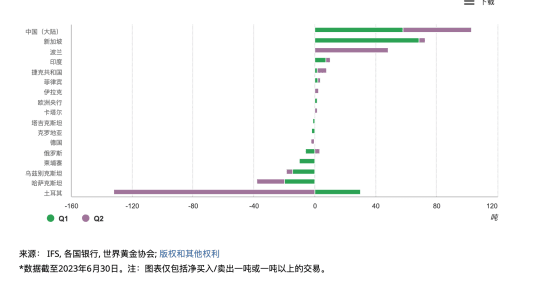

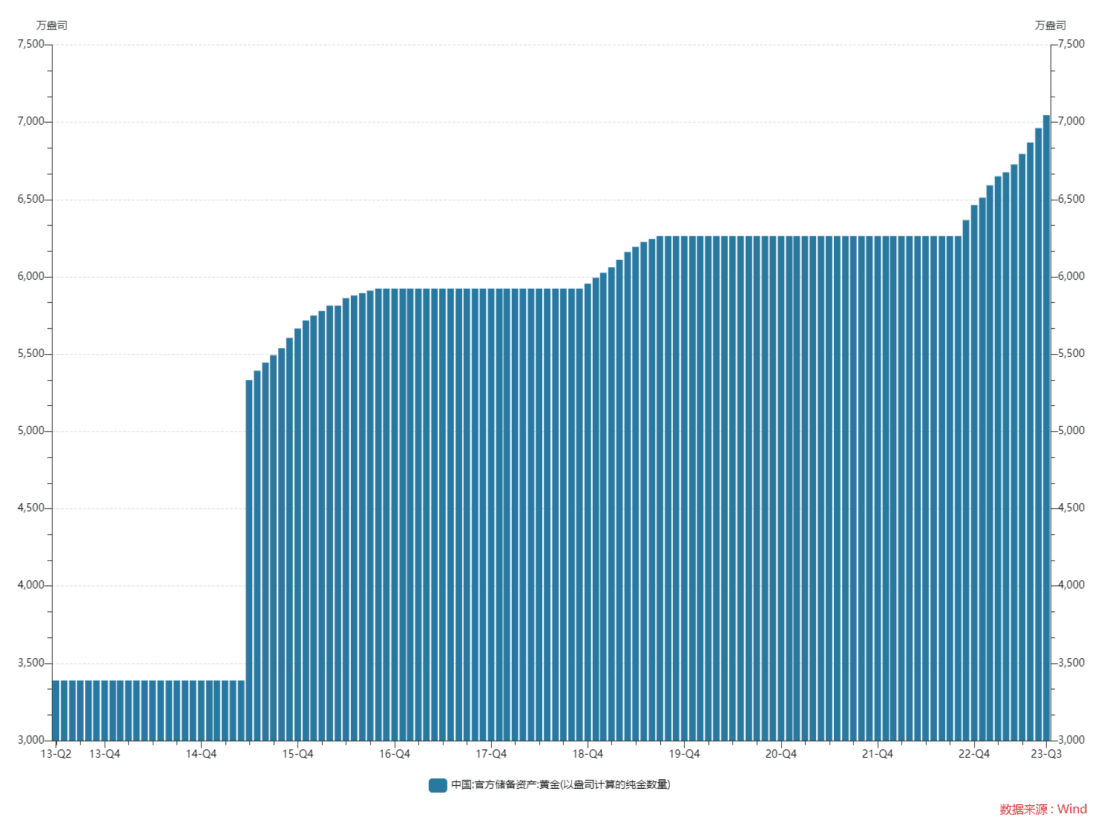

Theo số liệu từ Hội đồng vàng thế giới, nhu cầu mua vàng của ngân hàng trung ương đã tăng mạnh bắt đầu từ nửa cuối năm 2022. Nửa cuối năm 2022, tổng cộng 840,6 tấn vàng được mua, gấp 1,8 lần tổng lượng vàng được mua vào. vào năm 2021. Nhu cầu mua vàng của ngân hàng trung ương trong nửa đầu năm nay thấp hơn một chút so với nửa cuối năm ngoái, nhưng cũng đạt mức cao 387 tấn, lập mức cao mới kể từ khi số liệu thống kê được thu thập vào năm 2000. Trong số đó, nhu cầu vàng trong nước của Thổ Nhĩ Kỳ tăng mạnh do tình hình chính trị bất ổn. Chính phủ tạm thời cấm nhập khẩu một số vàng miếng và bán vàng ra thị trường nội địa. Điều này không thể hiện sự thay đổi trong chiến lược vàng dài hạn của Thổ Nhĩ Kỳ. Nhìn chung, doanh số bán vàng của Thổ Nhĩ Kỳ trong quý 2 không làm suy yếu xu hướng tích cực của nhu cầu vàng của ngân hàng trung ương nói chung. Trong số đó, lượng mua vàng lớn nhất là ở Trung Quốc đại lục, quốc gia này đã mua lần lượt 57,85 và 45,1 tấn trong quý 1 và 2. . Theo dữ liệu ngày 13/10, dự trữ vàng của Trung Quốc đứng ở mức 70,46 triệu ounce vào cuối tháng 9, tăng 840.000 ounce so với tháng trước. Đây là tháng tăng thứ 11 liên tiếp trong 11 tháng qua. dự trữ vàng của Ngân hàng Nhân dân Trung Quốc đạt 7,82 triệu ounce. Trong lịch sử, việc mua vàng của ngân hàng trung ương Trung Quốc mang tính chiến lược và hiếm khi được bán ra.

Tiền tệ

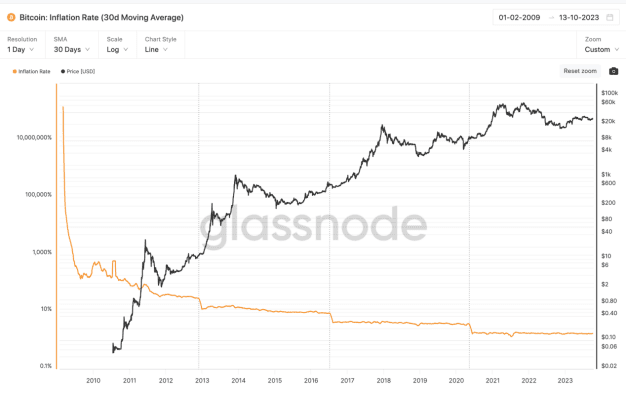

Tổng nguồn cung BTC được cố định ở mức 21 triệu và lượng lưu hành hiện tại là 19,51 triệu, chiếm khoảng 90% tổng nguồn cung.

Tỷ lệ lạm phát hiện tại của BTC là khoảng 1,75% và tỷ lệ lạm phát hàng năm của vàng là khoảng 2%. Hai tỷ lệ này tương đối gần nhau. Do việc giảm một nửa Bitcoin, tỷ lệ lạm phát của Bitcoin BTC sẽ thấp hơn đáng kể so với vàng trong tương lai. Lần giảm một nửa gần đây nhất (2020) đã làm giảm số lượng Bitcoin được phát hành trong mỗi khối từ 12,5 xuống 6,25. dự kiến sẽ xảy ra vào cuối tháng 4 năm 2024.

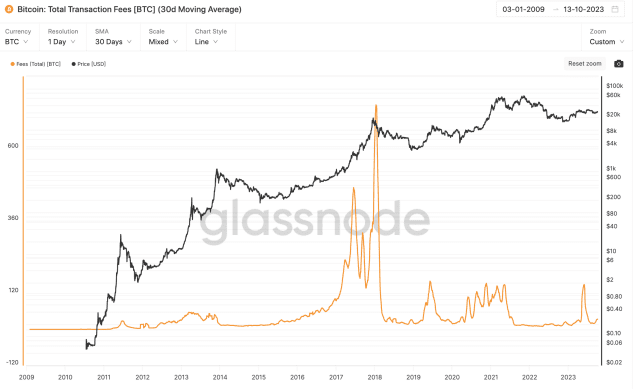

Phía cầu được chia thành hai phần: phí xử lý và nhu cầu đầu tư. Phí xử lý mà BTC tiêu thụ hàng ngày trong hầu hết năm nay là khoảng 20-30 BTC. Người ta ước tính đại khái rằng chi phí xử lý là khoảng 10.000 BTC mỗi năm, chiếm 0,5% tổng lượng lưu thông. Phần còn lại là đầu tư hoặc nhu cầu đầu cơ.

2. Môi trường vĩ mô

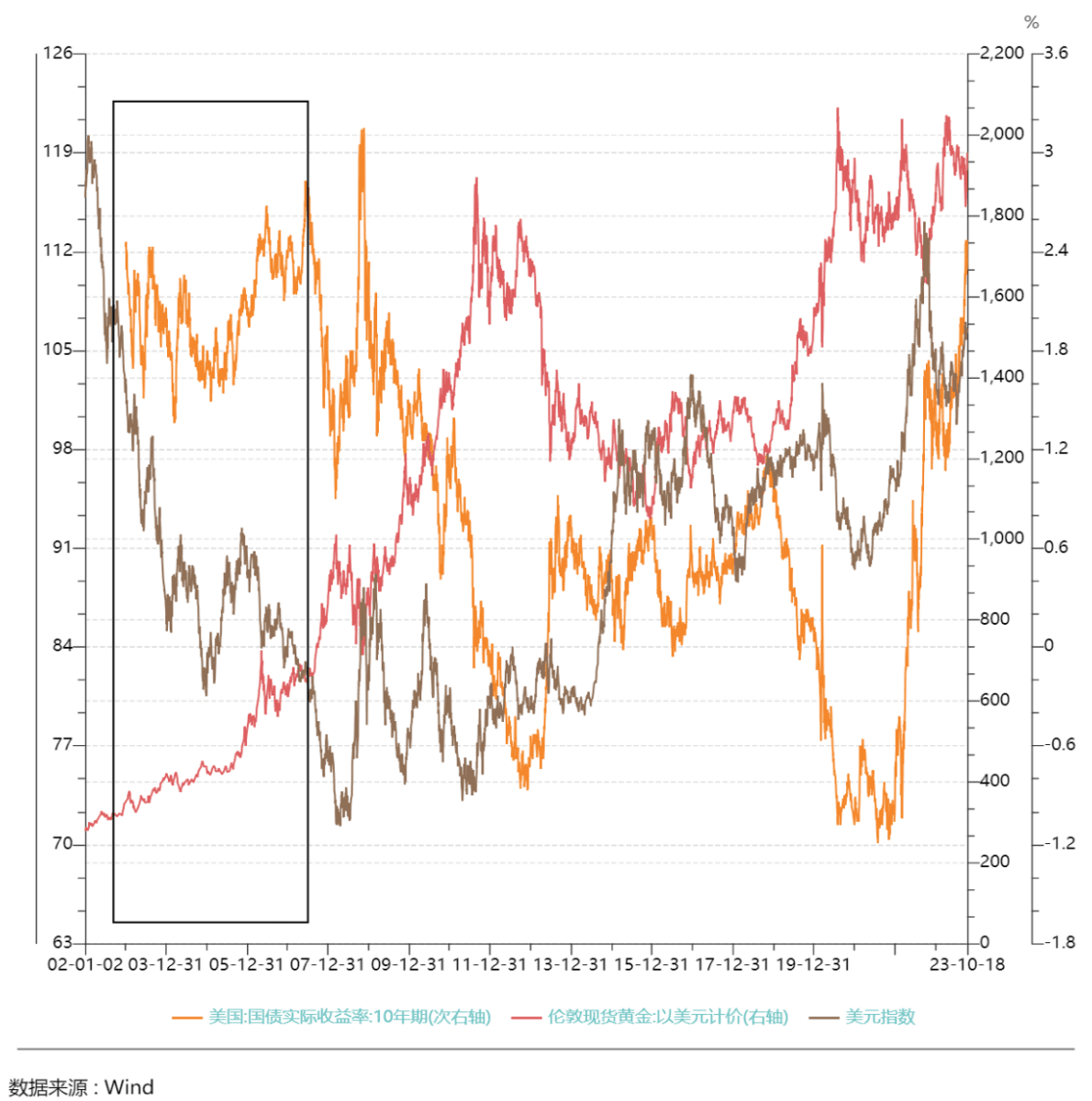

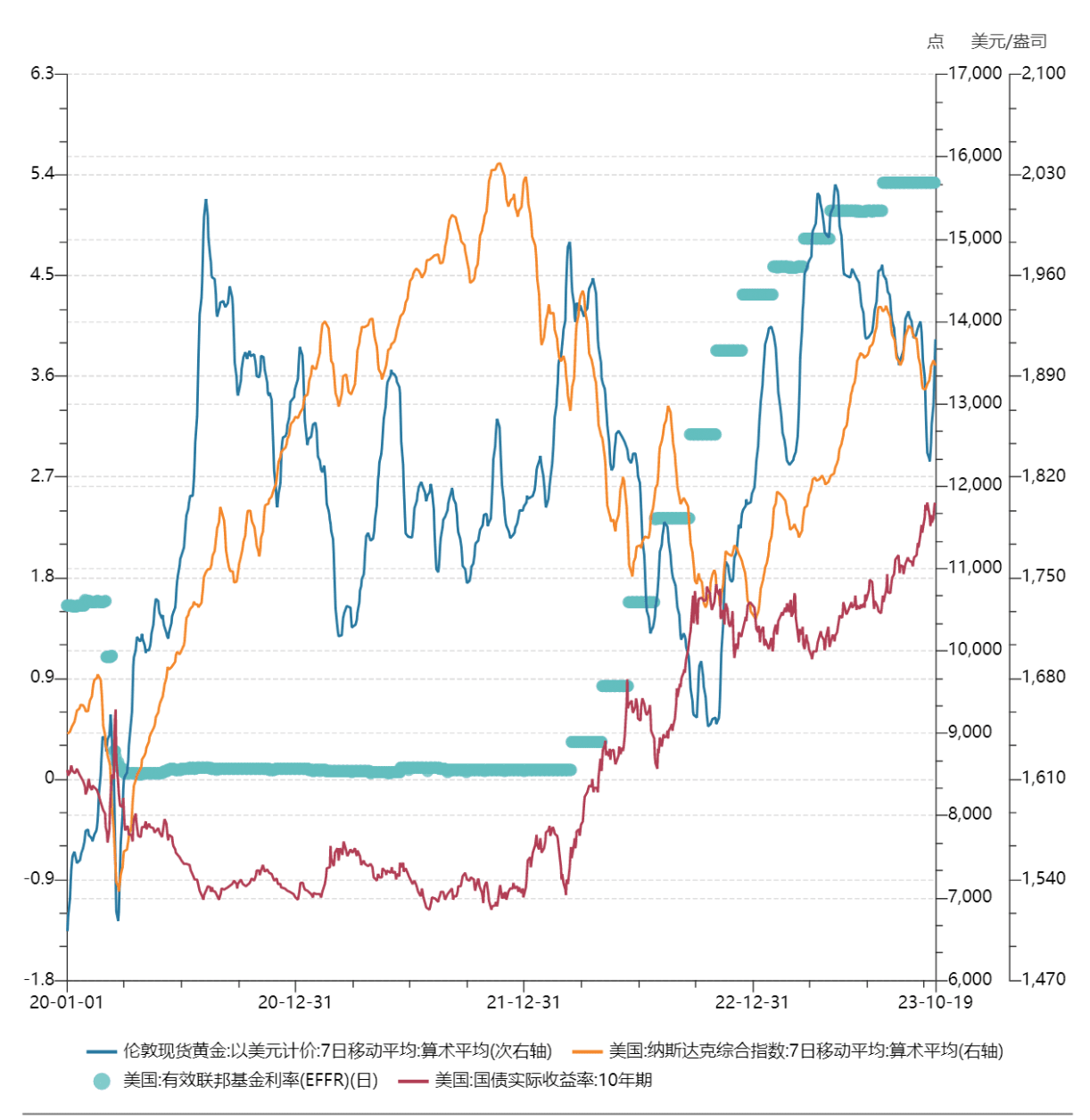

Từ sự tan rã của hệ thống Bretton Woods đến khoảng năm 2000, kỳ vọng lạm phát và nhu cầu phòng ngừa rủi ro là những yếu tố chính quyết định giá vàng. Năm 2004, thị trường vàng bắt đầu giới thiệu các quỹ ETF với sự ra mắt của các quỹ ETF vàng và sự mở rộng giao dịch liên quan đến vàng. thị trường, tình trạng tài chính của vàng Thuộc tính được cải thiện, lãi suất thực và chỉ số đô la Mỹ đã trở thành những yếu tố quan trọng ảnh hưởng đến giá vàng.

chỉ số đô la

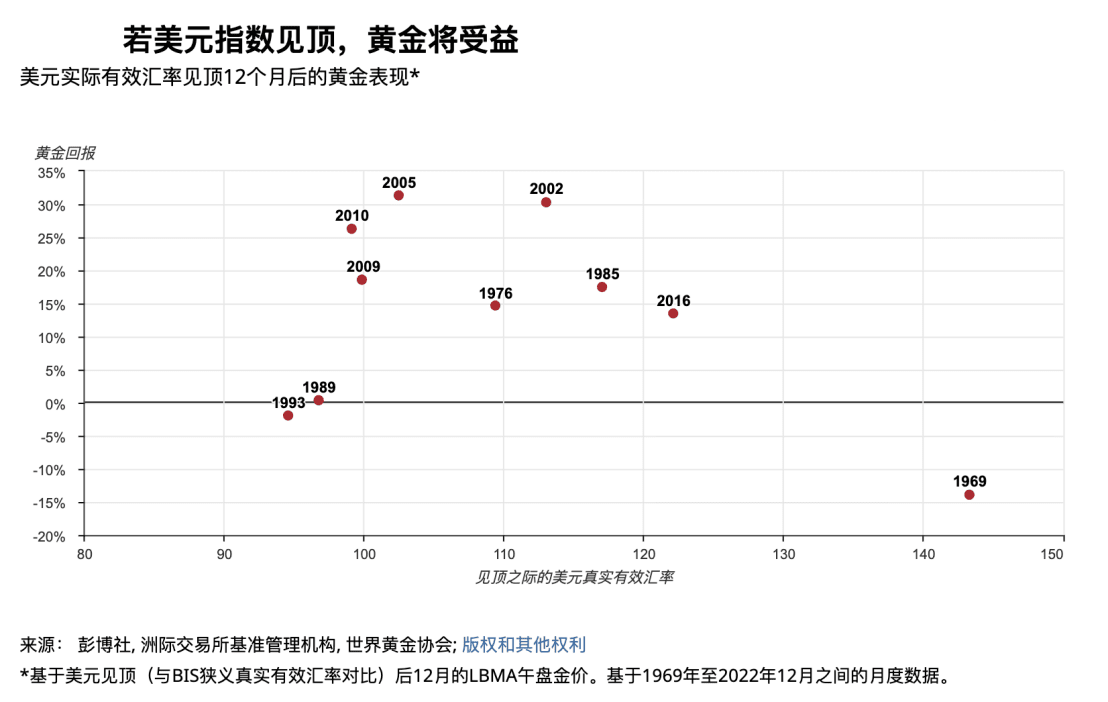

Về mặt lý thuyết, giá vàng thường tỷ lệ nghịch với giá trị của đồng đô la Mỹ, vì vàng được định giá bằng đô la Mỹ. Sự tăng giá của đồng đô la Mỹ sẽ khiến giá vàng tương đối cao hơn trong khi giá của chính nó vẫn giữ nguyên. không thay đổi, gây áp lực giảm giá vàng; Từ một góc độ khác, từ góc độ dài hạn, sau sự sụp đổ của hệ thống Bretton Woods, đồng đô la Mỹ đã rời bỏ chế độ bản vị vàng. đồng đô la Mỹ). Tín dụng của đồng đô la Mỹ càng mạnh thì giá trị phân bổ vàng càng thấp và đồng đô la Mỹ Tín dụng càng yếu thì giá trị phân bổ vàng càng cao. Những giai đoạn mà vàng và đồng đô la Mỹ tăng giá đồng thời thường đi kèm với những cú sốc địa chính trị hoặc kinh tế như khủng hoảng dầu mỏ, khủng hoảng thế chấp dưới chuẩn và khủng hoảng nợ, đồng thời sự thận trọng trên thị trường và lo ngại rủi ro đã tăng lên đáng kể.

Trong lịch sử, lợi nhuận của vàng luôn dương 80% trong 12 tháng sau khi Chỉ số Đô la Mỹ đạt đỉnh (lợi nhuận trung bình +14%, trung bình +16%).

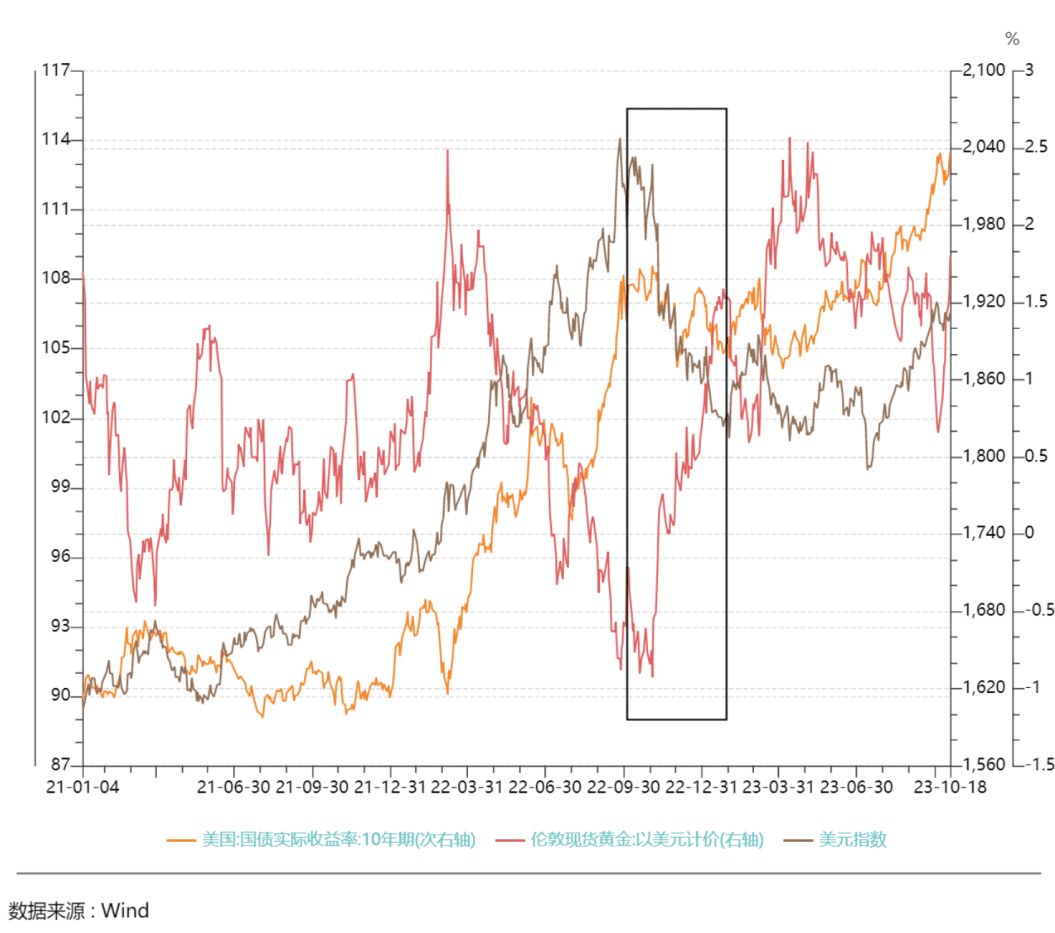

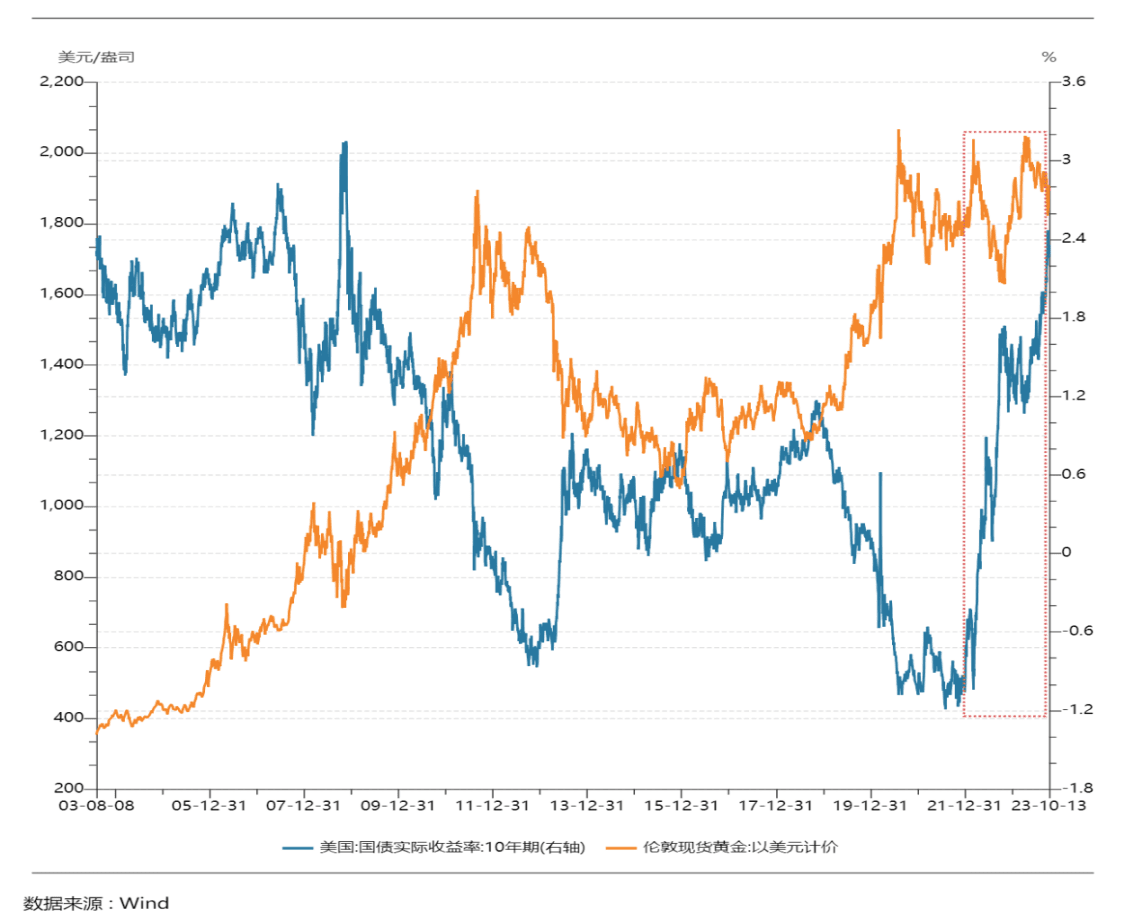

Từ quý 4 năm 2022 đến đầu năm 2023, lãi suất thực tế của trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm vẫn biến động không có biến động đáng kể. Tuy nhiên, giá vàng đã tăng từ mức thấp khoảng 1.600 USD lên 2.000 USD/ounce và giá vàng đã tăng lên. vàng đi chệch khỏi những hạn chế của lợi suất dài hạn của Hoa Kỳ. Từ tháng 10 năm 2022 đến tháng 1 năm 2023, do sự phục hồi kinh tế được kỳ vọng sau khi dịch bệnh ở Trung Quốc được nới lỏng và sự phục hồi của nền kinh tế châu Âu, đà tăng trưởng bên ngoài nước Mỹ mạnh hơn khiến DXY giảm gần 9%. Nó cho thấy rằng nó chủ yếu theo sau sự gia tăng của DXY.

Lợi suất thực của Kho bạc Hoa Kỳ

Vàng là tài sản không lãi suất và đồng đô la Mỹ là tài sản sinh lãi. Lợi suất đồng đô la Mỹ và kỳ vọng lạm phát là hai động lực thúc đẩy sự thay đổi giá vàng ở Hoa Kỳ (lãi suất danh nghĩa - kỳ vọng lạm phát). là chi phí cơ hội của việc nắm giữ vàng. Về lý thuyết, cả hai có mối tương quan nghịch. Từ góc độ khác, lãi suất thực của Hoa Kỳ đại diện cho tỷ suất lợi nhuận thực có thể đạt được trong hệ thống đồng đô la Mỹ và là một chỉ số có thể được sử dụng để đo lường sức mạnh tín dụng của đồng đô la Mỹ.

Cả chỉ số đô la Mỹ và lãi suất thực của Kho bạc Hoa Kỳ đều có thể được sử dụng để giải thích những thay đổi của giá vàng. Mối tương quan giữa vàng và hai loại này là khác nhau trong các thời kỳ khác nhau. Kể từ thế kỷ 21, ngoại trừ giai đoạn trước năm 2005, hầu hết thời gian, giá vàng có mối tương quan nghịch đáng kể với lợi suất thực tế của trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm. giá vàng trong một thời gian tương đối dài hơn chỉ số đô la Mỹ. Về lâu dài, có thể coi lãi suất thực là yếu tố quan trọng nhất ảnh hưởng đến giá vàng trong dài hạn.

Kể từ năm 2022, độ nhạy của giá vàng với lãi suất thực đã giảm. Với sự gia tăng nhanh chóng của lãi suất thực trên trái phiếu Mỹ, giá vàng đã giảm ít hơn trong lịch sử, cho thấy khả năng phục hồi thực tế và chỉ số đô la Mỹ đều không thể tốt hơn. Để giải thích đầy đủ về sự biến động giá vàng trong giai đoạn này, điều này có thể chủ yếu liên quan đến cơn sốt mua vàng của ngân hàng trung ương bắt đầu từ nửa cuối năm 2022. Hội đồng Vàng Thế giới công bố báo cáo vào ngày 9 tháng 10 cho biết tổng dự trữ vàng hàng năm của các ngân hàng trung ương toàn cầu sẽ duy trì xu hướng tăng trưởng mạnh mẽ. Trong tháng 8, dự trữ vàng của ngân hàng trung ương toàn cầu đã tăng 77 tấn, tăng 38% so với tháng 7. những thay đổi có thể xảy ra ở phía cầu của những thay đổi trên thị trường vàng.

3. Địa chính trị

Cái gọi là mua vàng trong thời điểm khó khăn, xung đột địa chính trị bùng nổ sẽ làm tăng nhu cầu phòng ngừa rủi ro vốn và kích thích giá vàng tăng nhanh trong ngắn hạn, chẳng hạn như sau xung đột Nga-Ukraine và Palestine-Israel vào năm 2022. , giá vàng sẽ tăng khoảng 2.000 USD/ounce, đây là tỷ lệ lợi tức thực tế ở Hoa Kỳ và đồng đô la không giải thích được điều gì.

Giá tài sản thay đổi sau chiến tranh Nga-Ukraine

Vào ngày 24 tháng 2 năm 2022, Tổng thống Nga Vladimir Putin tuyên bố quân đội Nga sẽ tiến hành một chiến dịch quân sự "nhằm phi quân sự hóa và phi quốc gia hóa Ukraine". đúng rồi mọi người. Vài phút sau khi bài phát biểu của ông Putin kết thúc, quân đội Nga đã phóng tên lửa hành trình và tên lửa đạn đạo vào các căn cứ quân sự và sân bay ở Kiev, Kharkiv và Dnipro, phá hủy trụ sở Vệ binh Quốc gia Ukraine. Sau đó, quân đội Nga tiến hành các cuộc tấn công vào khu vực Luhansk do Ukraine kiểm soát, Sumy, Kharkov, Chernigov, Zhytomymir và những nơi khác, đồng thời tiến hành các cuộc tấn công vào các thành phố Mariupol và Odessa phía nam Ukraine, quân đội Nga đã tiến hành một cuộc đổ bộ quy mô lớn. hạ cánh.

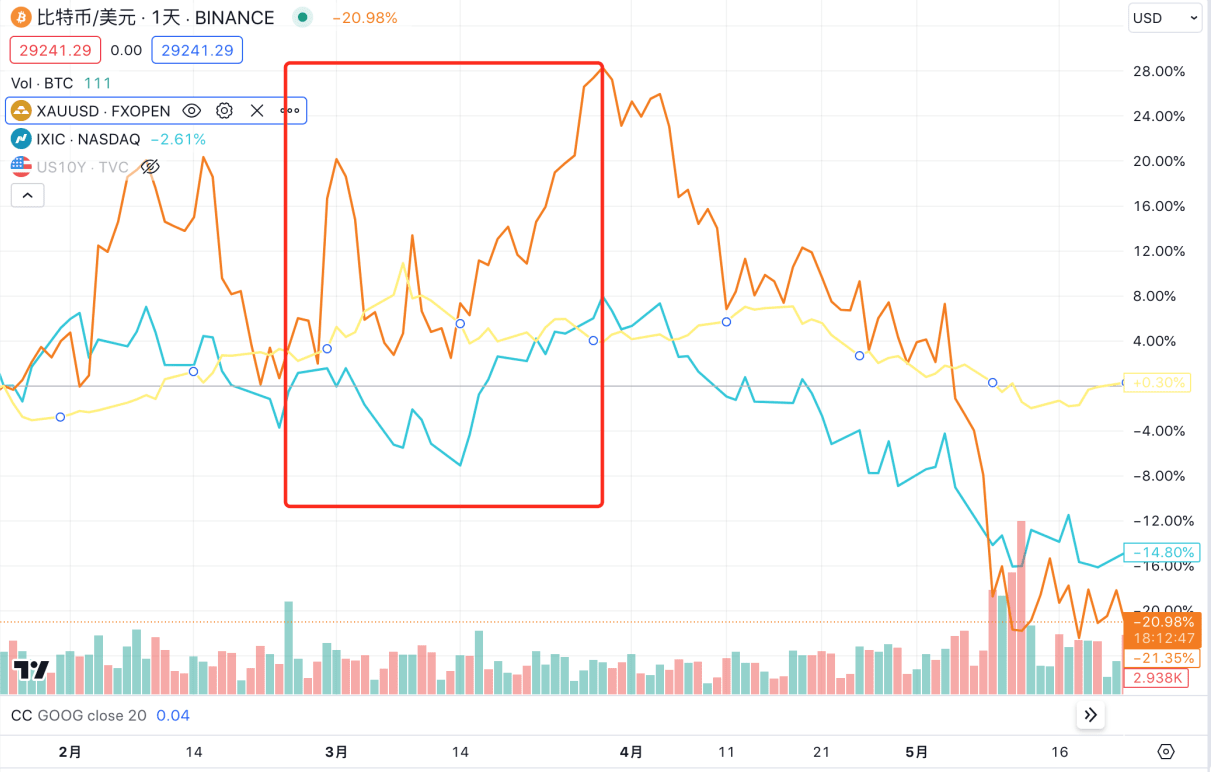

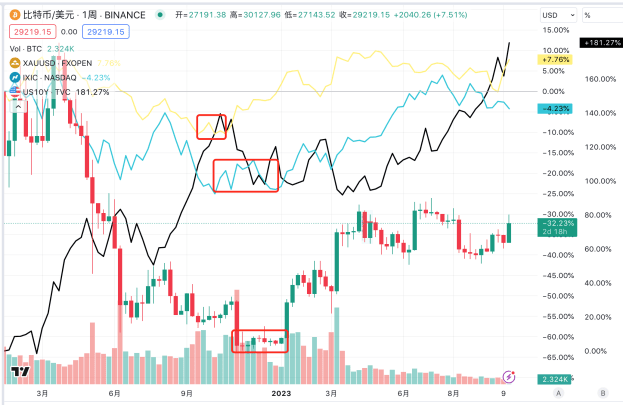

Trong khoảng thời gian từ ngày 25 tháng 2 đến ngày 8 tháng 3, vàng tiếp tục tăng khoảng 8%. BTC không cho thấy sự biến động rõ ràng trong ba hoặc bốn ngày sau cuộc chiến. Nó đã tăng 15% vào ngày 1 tháng 3, nhưng nhanh chóng quay trở lại mức trước khi tăng. Tính đến ngày 8 tháng 3, khi vàng đạt mức cao nhất, BTC đang giao dịch ở mức 38.733 USD, cao hơn 4% so với giá trước xung đột và chỉ số Nasdaq giảm khoảng 1,5%.

Từ ngày 9 tháng 3 đến cuối tháng 3, khi Châu Âu, Hoa Kỳ và các quốc gia khác tuyên bố áp dụng lệnh trừng phạt đối với Nga, kết quả tồi tệ nhất mà thị trường mong đợi đã trở thành sự thật và giá vàng ngay lập tức giảm từ mức cao lịch sử của nó. và chỉ số Nasdaq dao động trong thời gian ngắn trong vài ngày. Chúng bắt đầu cùng tăng vào ngày 14 tháng 3 và giá vàng dao động tại chỗ trong thời kỳ tăng giá của BTC và Nasdaq. Đến cuối tháng 3, BTC đã tăng 20%, mức tăng của vàng đã thu hẹp xuống còn 2% (so với ngày 24/2) và Nasdaq đã tăng 6%.

Đồng thời, Cục Dự trữ Liên bang bắt đầu đợt tăng lãi suất này vào tháng 3 năm 2022. Tác động của cuộc chiến Nga-Ukraine đối với giá tài sản dần suy yếu và logic giao dịch chuyển sang việc tăng lãi suất của Fed.

Bắt đầu từ tháng 4, với việc tăng lãi suất, BTC và chỉ số Nasdaq đồng thời bắt đầu một thời kỳ đi xuống kéo dài. Sau một thời gian ngắn tăng giá, giá vàng cũng mở ra một phạm vi giảm dài hạn vào ngày 19 tháng 4. Chỉ số Nasdaq chạm đáy ở khoảng 10.000 điểm vào tháng 10 năm 2022, với mức giảm tích lũy là 28% kể từ khi tăng lãi suất; vàng chạm đáy ở mức 1.615 USD vào tháng 9 và tháng 10, với mức giảm tích lũy là 16% kể từ khi BTC tăng lãi suất; mức giảm lũy kế là 16% trong tháng 11. Mức đáy là khoảng 16.000 USD, mức giảm lũy kế là 66% kể từ khi tăng lãi suất.

Sau khi chạm đáy, vàng là vàng đầu tiên bắt đầu một đợt thị trường mới, tăng liên tục kể từ đầu tháng 11. Điểm cao xuất hiện vào ngày 4 tháng 5 ở mức 2.072 USD, và điểm thấp tăng 28%. Giá của BTC và chỉ số Nasdaq bắt đầu muộn hơn vàng 2 tháng. Bắt đầu từ năm 2023, BTC và chỉ số Nasdaq bắt đầu tăng đồng thời trở lại. Mức cao của BTC và chỉ số Nasdaq xuất hiện đồng thời vào giữa tháng 7 và BTC đạt mức cao nhất. Khi đạt khoảng 31.500, điểm thấp tăng gần 1 lần. Chỉ số Nasdaq đạt mức tối đa 14.446 và điểm thấp tăng 44%.

Làn sóng tăng này chủ yếu liên quan đến việc lãi suất trái phiếu Mỹ đạt đỉnh theo từng giai đoạn vào đầu tháng 11. Kể từ đầu tháng 11, lãi suất trái phiếu Mỹ giảm đã thúc đẩy sự phục hồi đáng kể của giá tài sản rủi ro. Nguyên nhân chính là do cả chỉ số CPI và dữ liệu CPI cơ bản trong tháng 10 đều giảm nhiều hơn dự kiến và sự đảo ngược lãi suất trái phiếu Mỹ trong 10 năm đầu năm 2019 ngày càng sâu sắc hơn, phản ánh kỳ vọng của thị trường đối với nền kinh tế và lạm phát đã được điều chỉnh giảm xuống. ở một mức độ lớn. Mức đỉnh và mức giảm của CPI Hoa Kỳ và CPI cơ bản đã dẫn đến mức đỉnh và mức giảm của lợi suất trái phiếu Mỹ kỳ hạn 10 năm, điều này cũng khiến tốc độ tăng lãi suất của Cục Dự trữ Liên bang chậm lại. Sau đó, do sự bùng nổ trí tuệ nhân tạo ở Nasdaq, vàng và BTC cũng có những lợi thế riêng, dẫn đến chuyển động đi lên hơn nữa ở mỗi thị trường.

Nhìn chung, đánh giá từ sự đồng bộ hóa giữa giá BTC và vàng sau cuộc xung đột Nga-Ukraine, người ta tin rằng BTC không phản ánh các đặc tính phòng ngừa rủi ro mạnh mẽ.

Những thay đổi về giá tài sản kể từ xung đột Israel-Palestine

Sáng sớm ngày 7 tháng 10 năm 2023 theo giờ địa phương, Phong trào Kháng chiến Hồi giáo Palestine (Hamas) đã phát động chiến dịch mang mật danh “Lũ lụt Aqsa”, phóng hơn 5.000 quả rocket vào Israel trong thời gian ngắn và hàng nghìn phiến quân phát động ba chiều Cách thức chiến đấu là tiến vào Israel từ khu vực Gaza và đụng độ với quân đội Israel. Israel sau đó đã tiến hành nhiều đợt không kích vào Dải Gaza. Thủ tướng Israel Netanyahu tuyên bố rằng Israel đã bước vào "tình trạng chiến tranh" và nói rằng quân đội Israel sẽ sử dụng toàn bộ sức mạnh quân sự của mình để tiêu diệt Hamas.

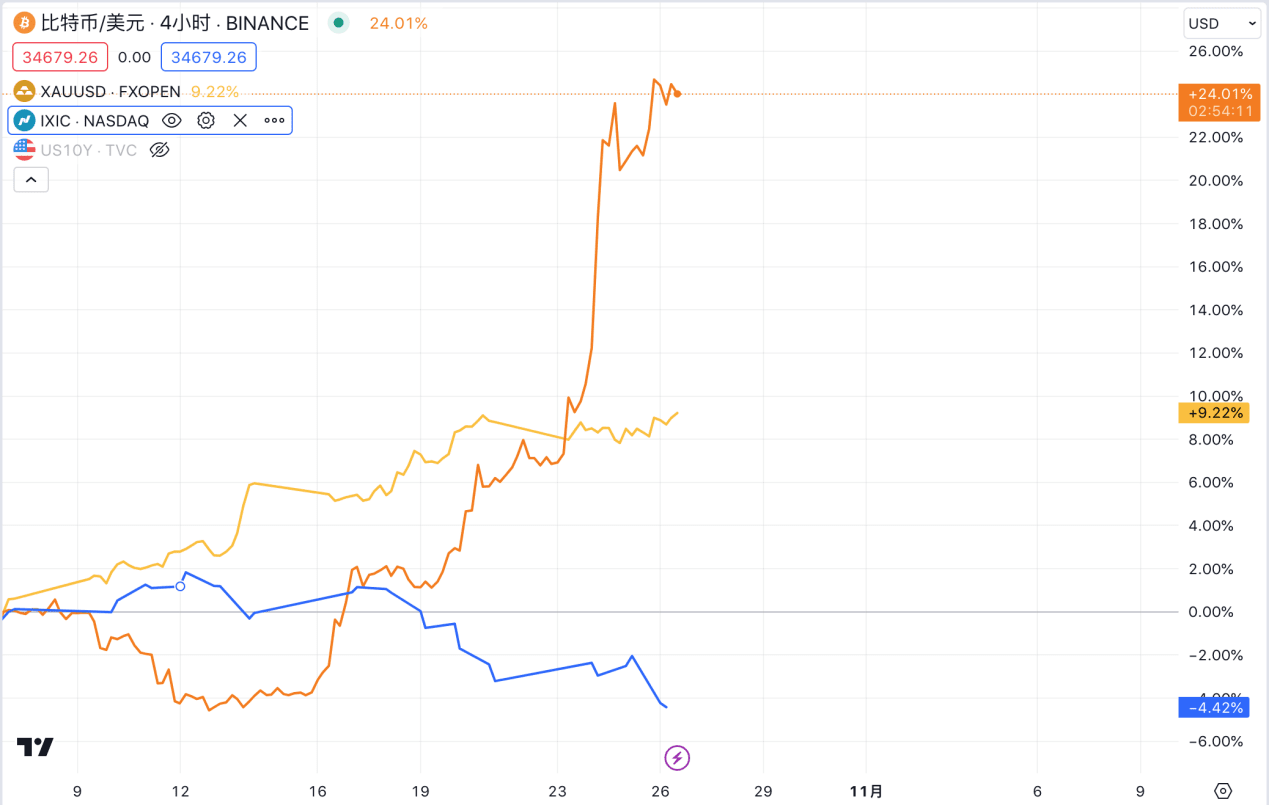

Vàng là tài sản tăng giá đáng kể nhất kể từ cuộc xung đột, tăng từ năm 1832 vào ngày 9 tháng 10 lên gần 2000 đô la Mỹ vào ngày 26 tháng 10, tăng khoảng 8%, trùng hợp với sự gia tăng của cuộc xung đột Nga-Ukraine; Từ ngày 7 đến ngày 13 tháng 10, nó giảm từ 28000 xuống 26770, giảm 4,4%. Nó bắt đầu hồi phục vào ngày 13 và trải qua BlackRock BTC vào ngày 16. Đơn đăng ký ETF đã được chấp thuận và đường hàng ngày đã giảm trở lại sau khi tăng mạnh. Vào cuối phiên, nó vẫn giữ được một nửa mức tăng và tăng lên 28546. Sau đó, ETF tiếp tục lên men như mong đợi và tăng lên mức 3 vào ngày 25. . 4183 đô la Mỹ; Nasdaq tăng nhẹ từ ngày 9 đến ngày 11 tháng 10 và bắt đầu giảm từ ngày 12, giảm từ 13672 điểm xuống 125956 vào ngày 20 tháng 10.

Xu hướng của làn sóng BTC và Nasdaq này gần như hoàn toàn trái ngược nhau và trước hết, chúng đã thoát ra khỏi một thị trường độc lập, từ hiệu suất giá của BTC trái ngược với vàng trong tuần qua sau chiến tranh. người ta tin rằng BTC vẫn không phản ánh các đặc tính của một tài sản trú ẩn an toàn và sau đó sự phục hồi là do niềm tin của thị trường vào sự thông qua của quỹ ETF giao ngay BTC đã được nhen nhóm và tiếp tục lên men sau khi SEC không kháng cáo trường hợp Bitcoin Trust của Grayscale.

3. BTC có phải là tài sản trú ẩn an toàn không?

BTC rất giống vàng về cung cầu, lạm phát, v.v. Từ thiết kế mô hình và logic, BTC phải có các đặc tính phòng ngừa rủi ro. Như Arthur Hayes giải thích trong bài báo (Vì chiến tranh), chiến tranh sẽ dẫn đến lạm phát bạo lực. Cách phổ biến để người dân bình thường bảo vệ tài sản của mình là chọn tiền tệ vàng. Tuy nhiên, nếu chiến tranh quy mô lớn nổ ra trong nước. , chính phủ có thể cấm sở hữu tư nhân đối với kim loại quý, hạn chế giao dịch kim loại quý và thậm chí buộc chủ sở hữu vàng phải bán vàng thỏi của họ cho chính phủ với giá thấp. Việc nắm giữ một đồng tiền mạnh cũng phải chịu sự kiểm soát vốn chặt chẽ. Chỉ có giá trị và mạng lưới truyền tải của Bitcoin không phụ thuộc vào các tổ chức ngân hàng do chính phủ điều hành và không có sự tồn tại vật lý nào mà người bình thường có thể mang nó đi bất cứ đâu mà không bị kiểm soát. Khi đối mặt với kịch bản chiến tranh thực sự, BTC thực sự là tài sản tốt nhất để có hơn vàng và các loại tiền tệ mạnh.

Tuy nhiên, từ giá thực tế của tài sản cho đến nay, BTC vẫn chưa thể hiện các đặc tính phòng ngừa rủi ro rõ ràng.

Bổ sung những thay đổi về giá tài sản trước đợt tăng giá của đồng đô la Mỹ trước cuộc xung đột Nga-Ukraine để hiểu rõ hơn về những thay đổi của các tài sản khác nhau trong một chu kỳ hoàn chỉnh. Sự bùng phát của dịch Covid-19 vào đầu năm 2020 khiến kỳ vọng lạm phát giảm mạnh, buộc Cục Dự trữ Liên bang phải cắt giảm đáng kể lãi suất xuống 0-0,25% và tung ra QE không giới hạn vào cuối tháng 3/2020. Giá tài sản chung tăng và giá vàng tăng nhanh nhất vào tháng 8 năm 2020, giá vàng ở London đạt mức cao kỷ lục 2.075 đô la Mỹ một ounce, và sau đó bắt đầu giảm từ 6.631 vào ngày 30 tháng 3 năm 2020 xuống còn 6.631 vào tháng 11; Ngày 21 tháng 1 năm 2021 Ở mức 16.212 điểm, Nasdaq tăng tổng cộng 144% trong cùng thời gian, BTC đã tăng từ 6.850 USD lên 58.716, tổng mức tăng là 757%.

Kể từ năm 2020, với sự gia nhập của các quỹ truyền thống, giá BTC ngày càng thể hiện đặc điểm của một số loại tài sản chính. Trong giai đoạn này, sự tăng giảm của BTC phù hợp hơn với xu hướng chênh lệch giá của Nasdaq. Hiệu suất của vàng ở đây được coi là phản ánh chức năng của tài sản trú ẩn an toàn trong giai đoạn đặc biệt của dịch bệnh, sự lây lan của hoảng loạn dịch bệnh và lo ngại về sự suy thoái kinh tế nghiêm trọng là những động lực thúc đẩy giá vàng tăng. Mặt khác, dịch bệnh vương miện mới cũng gây ra nhiều lớp cản trở trong việc vận chuyển vàng, khiến giá vàng tăng nhanh hơn.

Chúng ta có thể thấy rằng dù nhìn vào sự tăng giảm dài hạn của đợt thủy triều đồng đô la Mỹ này hay nhìn vào những xung đột ngắn hạn về địa chính trị, BTC không thể hiện các đặc tính phòng ngừa rủi ro rõ ràng, nhưng hiệu suất ban đầu của nó phù hợp hơn với Chỉ số Nasdaq tương quan cao. Cần chỉ ra rằng giá vàng, được gọi là tài sản trú ẩn an toàn, cho thấy các thuộc tính tài chính rất mạnh trong chu kỳ lớn. Nó cũng bị ảnh hưởng bởi lãi suất trong thời gian dài và duy trì xu hướng giá tương tự như Nasdaq. .

4. Triển vọng xu hướng trong tương lai

Vào tháng 10, nhiều quan chức Fed đã đưa ra những nhận xét ôn hòa. Ví dụ, Chủ tịch Fed Dallas, Logan, người trước đây có quan điểm diều hâu hơn, cho rằng lợi suất trái phiếu Mỹ tăng có thể làm giảm nhu cầu tăng lãi suất, Phó Chủ tịch Fed, Jefferson, đã nói như vậy khi đánh giá chính sách tiền tệ trong tương lai; , ông sẽ xem xét việc thắt chặt các điều kiện tài chính do lợi suất trái phiếu tăng gần đây. Trong bài phát biểu tại Câu lạc bộ kinh tế New York hôm thứ Năm, ngày 19 tháng 10, Chủ tịch Cục Dự trữ Liên bang Powell ám chỉ rằng miễn là những nỗ lực gần đây nhằm giảm lạm phát tiếp tục đạt được tiến bộ, thì sự gia tăng lợi suất trái phiếu dài hạn của Mỹ có thể khiến ngân hàng trung ương phải giảm lãi suất. tiếp tục tạm dừng tăng lãi suất tại cuộc họp tới, nhưng đồng thời Fed sẽ tiếp tục nỗ lực giảm lạm phát xuống 2% một cách bền vững và không loại trừ khả năng tăng lãi suất trở lại trong thời gian tới. Hợp đồng tương lai lãi suất ẩn Khả năng không tăng lãi suất trong tháng 11 đã tăng lên 99,9%. Tuy nhiên, lãi suất trái phiếu Mỹ kỳ hạn 10 năm lại tăng vào tuần trước và có lần vượt mức 5,0% trong phiên. Kỳ vọng về việc tăng lãi suất ngắn hạn là không. còn là một trò chơi dành cho các nhà giao dịch lợi suất trái phiếu Hoa Kỳ. Một mặt, việc tăng lãi suất vào ngày diễn ra bài phát biểu có thể khiến bài phát biểu thận trọng của Powell là một giọng điệu diều hâu. có thể tiếp tục mở rộng và tăng cường phát hành nợ.

Nhìn chung, có vẻ như dựa trên dữ liệu kinh tế hiện tại, mức 5% của lợi suất trái phiếu Mỹ kỳ hạn 10 năm được Cục Dự trữ Liên bang coi là mức cao nhất. Lợi suất trái phiếu ngắn hạn của Mỹ sẽ tiếp tục ở mức cao. về lâu dài, theo biểu đồ dấu chấm và dự báo thị trường, cuộc họp của Fed năm tới. Xác suất là lãi suất sẽ bắt đầu được cắt giảm và sự thay đổi trong trục chính của chính sách tiền tệ của Cục Dự trữ Liên bang sẽ thay đổi logic cơ bản quan trọng nhất của phân bổ tài sản toàn cầu vào năm 2024. Nói chung, thời điểm phân bổ vàng và BTC đang đến gần và vấn đề là thời gian nhiều hơn.

1. Vàng

Lợi suất thực của trái phiếu kho bạc Hoa Kỳ vẫn là động lực chính thúc đẩy giá vàng. Sau khi chu kỳ đảo ngược vào năm tới, mối tương quan nghịch giữa vàng và lợi suất thực của trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm sẽ được hồi sinh. một lần nữa sẽ trở thành động lực chính và bền vững của giá vàng. Thứ hai, xu hướng chung đa cực hóa của hệ thống tiền tệ quốc tế, thúc đẩy “chống toàn cầu hóa” và sự gia tăng của các loại tiền tệ ngoài Mỹ sẽ ảnh hưởng đến tín dụng; của đồng đô la Mỹ trong dài hạn, hỗ trợ việc tiếp tục mua vàng của ngân hàng trung ương. Do đó, về lâu dài, vàng được kỳ vọng sẽ mở ra một chu kỳ đi lên dưới tác động kép của sự đảo ngược chu kỳ và các lực thay đổi cơ cấu, phá vỡ mức cao lịch sử trước đó.

Giá vàng sẽ vẫn không ổn định trong ngắn hạn, với địa chính trị vẫn là yếu tố ảnh hưởng chính và xu hướng giá cả tùy thuộc vào việc xung đột Palestine-Israel có mở rộng sang các khu vực khác ở Trung Đông hay không. Tác giả tin rằng nếu xung đột chỉ giới hạn ở người Palestine và người Israel, sự tăng trưởng của vàng rất có thể sẽ chấm dứt và sẽ khó vượt qua mức áp lực tâm lý 2.000 đô la Mỹ mỗi ounce nếu xung đột giữa người Palestine và người Palestine; Israel lan sang các nước sản xuất dầu xung quanh như Iran và Ả Rập Saudi, ngay cả trong những trường hợp cực đoan. Việc kích hoạt lệnh cấm vận dầu mỏ hoặc sản lượng giảm mạnh có thể có tác động lớn hơn đến chuỗi cung ứng dầu thô, khiến dầu thô và vàng tăng thêm. Đồng thời, giá năng lượng tăng và truyền sang giá hàng hóa khác sẽ thúc đẩy tăng trưởng CPI tăng trở lại, gây ra nhiều vấn đề hơn trong môi trường vĩ mô. Dựa trên tình hình hiện tại, xác suất xảy ra kịch bản đầu tiên có thể cao hơn.

2、BTC

Tương tự, khi Cục Dự trữ Liên bang bắt đầu chu kỳ tiếp theo vào năm 2024, tính thanh khoản tổng thể của thị trường được cải thiện, khẩu vị rủi ro của các nhà đầu tư toàn cầu tăng lên và logic thị trường đặc biệt bị ảnh hưởng bởi ETF và thị trường halving, Bitcoin sẽ xuất hiện trở lại. thị trường tăng giá. Nó cũng được kỳ vọng sẽ vượt qua mức cao trước đó. Yếu tố thúc đẩy trong ngắn hạn vẫn là sự chấp thuận của SEC đối với BTC ETF giao ngay và giá BTC đã tăng mạnh lên hơn 34.000 USD trong thời gian gần đây. Về tác động cụ thể của ETF giao ngay đối với giá BTC và dự đoán giá BTC sau khi vượt qua, chúng tôi sẽ thảo luận chuyên sâu trong các báo cáo nghiên cứu trong tương lai, vì vậy hãy chú ý theo dõi.

Bài viết này chỉ là quan điểm cá nhân của tác giả và không phải là lời khuyên đầu tư cho bất kỳ ai.