Nguồn gốc: Viện nghiên cứu chuỗi đám mây Ouke

Tác giả gốc: Matthew Lee

Vào ngày 27 tháng 9, Chủ tịch SEC Gary Gensler đã tham gia phiên điều trần của Ủy ban Dịch vụ Tài chính của Hạ viện Hoa Kỳ. Phiên điều trần đã xem xét sự phát triển quy định, xây dựng quy tắc và hoạt động của SEC trong khoảng thời gian kể từ ngày 5 tháng 10 năm 2021, bao gồm cả đề xuất của SEC về sửa đổi định nghĩa “sàn giao dịch” và mở rộng thẩm quyền của SEC đối với các nền tảng giao dịch tài sản kỹ thuật số. Mặc dù Gary Gensler vẫn duy trì thái độ nghiêm khắc đối với tài sản ảo nhưng SEC không còn là khối nguyên khối và nhân sự nội bộ đang cạn kiệt. Các nhà phân tích cấp cao của ETF tại Bloomberg cũng cho biết các nhân viên muốn được giải phóng khỏi loại công việc của họ trước khi đóng cửa.

Mặc dù các quy định của Hoa Kỳ đã ngăn cản sự phát triển của ngành, nhưng điều may mắn là nước này đang phát triển một hệ thống pháp lý theo đúng thủ tục đảm bảo con đường đúng đắn để khắc phục khi mọi thứ có thể phát triển ngoài tầm kiểm soát (vui lòng tham khảo trường hợp của Hoa Kỳ do phá sản gây ra). của các nhà đầu tư FTX và các nhà đầu tư châu Á).

Trong ba tháng qua, tòa án đã ra phán quyết về ba vụ kiện liên quan đến ngành, đó là Risley vs Uniswap, SEC vs Ripple và SEC vs Grayscale. Các kết quả phán quyết đều có lợi cho ngành. Kết hợp với hàng loạt phán quyết thường xuyên được bộ tư pháp đưa ra chống lại SEC, người ta không thể không suy đoán liệu hành vi “tay dài” của SEC đối với tài sản ảo có bị hạn chế hay không.

Có những chi tiết đáng thảo luận trong phán quyết nêu bật những yếu tố tích cực trong môi trường pháp lý của Hoa Kỳ. Dưới đây, chúng ta sẽ quan sát thái độ của hệ thống tư pháp đối với tài sản ảo và sự giám sát của SEC từ chi tiết các quyết định tư pháp gần đây đối với tài sản ảo, cũng như khám phá các xu hướng quản lý tài sản ảo.

TL;DR

Điểm phán quyết của Risley vs Uniswap

Các phán quyết của tòa án đối với Uniswap và Risley ít thu hút sự chú ý nhất của công chúng, nhưng chúng cũng chi tiết nhất. Trong đó có một số quan điểm rất rõ ràng và mang tính định hướng có thể minh họa thái độ của tòa án đối với ngành.

Cáo buộc

Những cáo buộc của Risley đối với Uniswap Labs và các công ty đầu tư mạo hiểm Paradigm, Andreessen Horowitz, USV, v.v. chủ yếu bao gồm các điểm sau:

i) Nền tảng Uniswap bán chứng khoán chưa đăng ký;

ii). Uniswap là đại lý môi giới chưa đăng ký;

iii). Uniswap Labs kiếm tiền thông qua tuyên truyền sai sự thật.

phản hồi của tòa án

Kiến trúc phi tập trung của Uniswap khiến không thể xác định được các tổ chức phát hành token lừa đảo, dẫn đến việc không có “bị cáo có thể nhận dạng” trong vụ việc. Không có sự rõ ràng về cách luật chứng khoán áp dụng trực tiếp cho DeFi và không có luật liên bang nào cho phép tòa án theo đuổi Uniswap Labs và các công ty đầu tư mạo hiểm của nó. Do đó, chỉ thực tế là Uniswap Labs có thẩm quyền thu phí giao dịch và các khía cạnh khác là không đủ để xác định rằng Uniswap Labs hoặc công ty đầu tư mạo hiểm phải chịu trách nhiệm.

Điểm nổi bật của bản án

Đoạn này là một đoạn rất quan trọng. Thẩm phán cho rằng luật pháp không thiên vị. Kết hợp giữa tình hình thực tế và luật pháp, ông tin rằng việc thiếu đăng ký mã thông báo với SEC là một hiện tượng bình thường. Vì vậy, nhiều cáo buộc của SEC như “vi phạm luật chứng khoán do không đăng ký với SEC hay công bố bản cáo bạch, báo cáo thường niên” là không thể biện minh được.

Do đặc điểm của quyền tự chủ phi tập trung, thẩm phán hiểu sự thiếu quản lý của “Scam Tokens”. Tuy nhiên, khi luật ngày càng hoàn thiện, các tổ chức phi tập trung cũng nên sử dụng các công cụ trên chuỗi như hệ thống thẻ trên chuỗi của OKLink để nhắc nhở người dùng về rủi ro của một số token nhất định để tránh tranh chấp pháp lý. Các tổ chức cũng nên cân nhắc sử dụng các công cụ trên chuỗi để tránh các tương tác rủi ro khi thực hiện các giao dịch lớn trên nền tảng tự trị phi tập trung.

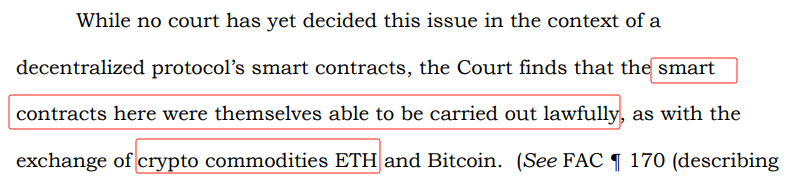

Thẩm phán tiết lộ hai điểm thông tin: i) Thừa nhận tính hợp pháp của hợp đồng thông minh trong quá trình hoạt động ii) Thừa nhận các thuộc tính của hàng hóa Ethereum (SEC cho rằng ETH là chứng khoán chứ không phải hàng hóa khi kiện Coinbase).

Do thiếu luật nên các sàn giao dịch phi tập trung chưa bị trừng phạt nhưng sẽ có sự giám sát chặt chẽ hơn đối với các tổ chức phi tập trung, đặc biệt là các sàn giao dịch. Lấy Hồng Kông và Singapore làm ví dụ. Cả hai đều đã ban hành luật nghiêm ngặt yêu cầu các nền tảng giao dịch phải xem xét nghiêm ngặt các mã thông báo giao dịch trên nền tảng để tuân thủ, nhiều nền tảng cũng đã mua dịch vụ ghi nhãn dữ liệu của nhiều nhà cung cấp dịch vụ dữ liệu trên chuỗi để nhắm mục tiêu truy cập. Lĩnh vực tấn công rửa tiền. Trong tương lai, các sàn giao dịch phi tập trung sẽ không có quá nhiều đặc quyền.

Tuy nhiên, kết luận hiện tại của thẩm phán cũng khác biệt rõ ràng với quan điểm trước đây của Chủ tịch SEC rằng “hầu hết các nền tảng giao dịch DeFi thực tế không khác gì các sàn giao dịch truyền thống”.

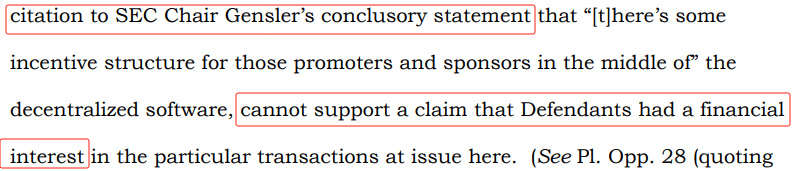

Tòa án cũng chế giễu lập luận của nguyên đơn trích dẫn SEC, cho rằng sự tồn tại của cơ cấu khuyến khích không thể chứng minh mối quan hệ lợi ích giữa bị đơn và các bên tham gia dự án. Quan điểm này có thể mang lại sự nhẹ nhõm cho nhiều dự án bằng các biện pháp khuyến khích.

bản tóm tắt

Có hai thông tin rất quan trọng trong phán quyết, i) Thẩm phán có hiểu biết rất sâu sắc về logic vận hành và đặc điểm của các dự án phi tập trung; ii). tính hợp pháp của hoạt động hợp đồng thông minh.

Tuy nhiên, điều quan trọng nhất là mô hình hoạt động phi tập trung và thiếu khuôn khổ pháp lý khiến tòa án không thể đưa ra quyết định khách quan. Một số thượng nghị sĩ hiện đã đề xuất khung pháp lý mới cho tài sản ảo, KYC và thậm chí cả các giao thức phi tập trung, nhằm làm rõ khuôn khổ pháp lý và những người chịu trách nhiệm. Trong tương lai, các hoạt động phi tập trung cũng sẽ cần tìm cách tuân thủ các quy định và sẽ cần thêm nhiều nhà cung cấp dịch vụ dữ liệu như OKLink để giúp xác định các tình huống "Rug-Pull" hoặc "Pump and Dump" tiềm ẩn.

Các điểm chính trong phán quyết của thang độ xám và SEC

Cáo buộc

Grayscale cáo buộc rằng SEC đã tùy tiện và liên tục từ chối việc niêm yết Bitcoin ETP của Grayscale nhưng lại chấp thuận việc niêm yết một ETP tương lai Bitcoin tương tự về cơ bản.

phản hồi của tòa án

SEC không phản bác bằng chứng của Grayscale rằng thị trường giao ngay và hợp đồng tương lai Bitcoin có mối tương quan 99,9% cũng như không cho rằng sự kém hiệu quả của thị trường hoặc các yếu tố khác làm suy yếu mối tương quan. Thẩm phán nhận thấy rằng SEC đã có cách xử lý không nhất quán khi xử lý các sản phẩm tương tự.

Do đó, thẩm phán đã chấp nhận yêu cầu của Grayscale và hủy bỏ lệnh của SEC.

Điểm nổi bật của bản án

Tòa án hiếm khi tuyên bố trong một quyết định rằng một cơ quan đã vi phạm pháp luật (Đạo luật thủ tục hành chính (APA)), và tòa án sử dụng những từ ngữ rất gay gắt để cho rằng các quyết định của “bị cáo” là hấp tấp và thất thường, hoặc thậm chí là “lạm dụng quyền tự quyết định”.

Trong bản án, những từ rất tiêu cực như “Tùy tiện”, “Thất thường” xuất hiện tới 9 lần.

Dư luận cũng được thẩm phán xem xét, có thể nói trong phán quyết này, hầu hết mọi người đều không ưa SEC.

bản tóm tắt

Trong phán quyết áp đảo 3:0 này, thẩm phán đã đặt câu hỏi về cơ bản ETP của Grayscale khác biệt như thế nào so với các ETP được phê duyệt khác, cho phép SEC “xử lý nó theo cách khác”. SEC đã không thành công trong việc trả lời câu hỏi đó.

Đáp lại nhận định của Grayscale, giám đốc chính sách của Paradigm cũng đưa ra một số thông tin bổ sung: hai thẩm phán do Tổng thống Obama và Carter bổ nhiệm rất phản đối các lập luận của SEC, vì vậy với tư cách là Đảng Dân chủ (Đảng Dân chủ phản đối nhiều hơn với tài sản tiền điện tử) họ cũng tham gia Opinions. của Đảng Bảo thủ Rao. Vì vậy, khả năng SEC yêu cầu xét xử chung sẽ rất nhỏ, vì rất có thể sẽ khiến tòa án tức giận. Nếu lý do không được chấp thuận được nêu ra một lần nữa thì đó phải là về hoạt động nội bộ của công ty chứ không phải về mối nguy hiểm tiềm ẩn của chính ETP.

Những điểm chính trong phán quyết của SEC và Ripple

Cáo buộc

i) Việc bán token của Ripple cho các tổ chức bị nghi ngờ cấu thành việc bán chứng khoán;

ii) Việc Ripple bán token cho công chúng trên nền tảng giao dịch kỹ thuật số của mình bị nghi ngờ cấu thành việc bán chứng khoán;

iii) Tặng token cho các công ty gia công bị nghi ngờ cấu thành việc bán chứng khoán;

iv) Không nộp bản cáo bạch tương tự hoặc cập nhật báo cáo thường niên cho SEC.

Vì bài viết này sử dụng rộng rãi bài kiểm tra Howey để xác minh xem nó có phải là chứng khoán hay không, hãy bắt đầu với một môn khoa học phổ biến đơn giản - bài kiểm tra Howey: 1. Liệu có đầu tư vốn hay không; nó tạo ra lợi nhuận Có kỳ vọng 4. Liệu có thu được lợi nhuận bổ sung nhờ nhà tài trợ hay không;

*SEC coi hầu hết các token đều đáp ứng tiêu chí thứ hai và thứ ba.

phản hồi của tòa án

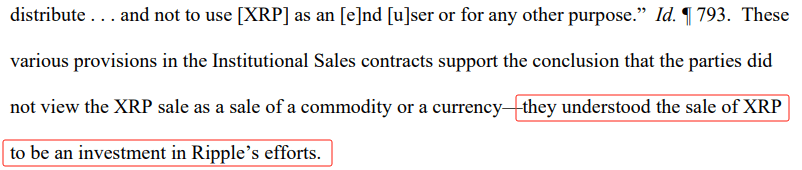

i) Việc Ripple bán token cho các tổ chức thông qua hợp đồng cấu thành việc bán chứng khoán. Tòa án nhận thấy rằng các quỹ tổ chức được tập trung có mục đích để phát triển và nâng cao giá trị của XRP. Sự tham gia của thể chế không phải là mù quáng. Tuân thủ các tiêu chuẩn kiểm tra Haowei;

ii). Việc Ripple bán XRP cho công chúng thông qua “giao diện được lập trình” (sàn giao dịch) không cấu thành việc bán chứng khoán. Công chúng không biết nguồn gốc của mã thông báo và không kỳ vọng lợi nhuận từ nỗ lực của nhà phát hành (nhưng từ các yếu tố khác, chẳng hạn như xu hướng thị trường) và không có đặc điểm tạo ra kỳ vọng về "lợi nhuận". Không đáp ứng tiêu chí thứ ba và thứ tư;

iii) Phân phối qua các kênh khác không cấu thành việc bán trái phiếu. Bởi vì không có “thứ hữu hình hoặc có thể xác định” nào được trả cho Ripple nên việc thanh toán XRP không thể được coi là việc bán chứng khoán. Tiêu chí đầu tiên không được đáp ứng.

Điểm nổi bật của bản án

Ripple đã đề xuất một thử nghiệm “thành phần thiết yếu”—một “phiên bản hẹp” của thử nghiệm Howey—và chắc chắn đã bị tòa án bác bỏ. Thẩm phán cũng chỉ ra rằng logic xác định chứng khoán chắc chắn không phải là ứng dụng máy móc của các "thử nghiệm", mà dựa trên việc bảo vệ các nhà đầu tư và dựa trên phân tích tình hình hiện tại. Ngược lại, thử nghiệm do Ripple đề xuất mang tính hình thức hơn.

Tòa án cho rằng người dùng tổ chức hiểu rõ các điều khoản của hợp đồng đầu tư và việc mua XRP của họ không coi nó là tiền tệ hay hàng hóa mà là một sản phẩm đầu tư. Do đó, việc bán cho tổ chức là bán chứng khoán.

Ngược lại, người dùng thông thường không hiểu các tài liệu khác nhau của SEC và các chương trình khuyến mãi tiếp thị của Ripple, đồng thời chúng có liên quan đến lợi nhuận đầu tư, vì vậy họ không đáp ứng được "kỳ vọng về lợi nhuận" của bài kiểm tra Howey.

Ripple lập luận rằng XRP không phải là chứng khoán mà giống các tài sản thông thường như vàng và bạc hơn, vì vậy nó không có “bản chất thương mại” của chứng khoán. Tòa án đã không công nhận logic quan hệ của XRP. Bởi vì tòa án cho rằng ngay cả hàng hóa cũng có thể được mua bán dưới hình thức hợp đồng đầu tư.

Nhiều dự án cũng cho rằng mã thông báo của nhóm dự án không phải là chứng khoán mà là mã thông báo tiện ích. Tuy nhiên, từ góc độ của tòa án, mặc dù chúng có chức năng nhưng không ngăn cản chúng được công nhận là chứng khoán.

bản tóm tắt

Không giống như sự “ủng hộ” một chiều của Grayscale và Uniswap, mặc dù thẩm phán có thái độ tích cực hơn đối với thị trường ảo nhưng tòa vẫn đưa ra một số phán quyết có lợi cho SEC. Ví dụ, bài kiểm tra Howey không nên mang tính hình thức. và phán quyết này ở một mức độ nhất định Tuân thủ cách SEC định nghĩa chứng khoán. Rất khó để các dự án tuyên bố token của họ là token “tiện ích” có thể đứng vững trước tòa.

Điều khiến tôi bối rối về nhận định này là token bán cho các nhà đầu tư tổ chức được coi là chứng khoán vì các nhà đầu tư tổ chức biết rõ các quy định đầu tư và nguồn gốc bán hàng, trong khi các nhà đầu tư bán lẻ thì “không rõ ràng”. Nhưng "mục đích ban đầu" của chứng khoán được coi là bảo vệ nhà đầu tư và các nhà đầu tư bán lẻ đã không hiểu được điều đó. Và theo logic này: Nếu token được bán thông qua sàn giao dịch thì luật chứng khoán không được áp dụng. Liệu các nhà đầu tư bán lẻ mua token trên nền tảng giao dịch có được bảo vệ không?

Tín hiệu điều tiết được tiết lộ bởi phán quyết

Có một số khía cạnh "không hợp lý" trong một số phán quyết, thể hiện sự thiên vị của bộ tư pháp đối với ngành, đồng thời cũng nêu bật đặc điểm của sự kiểm tra và cân bằng lẫn nhau ở Hoa Kỳ. Trong vài năm qua, SEC đã thực hiện các biện pháp triệt để nhằm mở rộng “quyền tài phán” của mình liên quan đến việc tiền ảo có phải là chứng khoán hay không. sự kiêu ngạo của nhánh điều hành.

Như một ví dụ được SEC đặc biệt sử dụng để đưa ra cảnh báo cho ngành, Ripple đã không thiết lập thành công quyền lực của mình mà thay vào đó đã trao cho ngành một món quà lớn. Với tư cách là một quốc gia được đại diện bởi án lệ, phán quyết của “Ripple vs SEC” sẽ đưa ra định hướng rõ ràng hơn cho ngành thiếu định nghĩa và luật pháp trong tương lai, đặc biệt chỉ ra rằng việc bán token “được lập trình” không thuộc về “chứng khoán”. theo định nghĩa của SEC.

Mặc dù phán quyết của Uniswap không liên quan gì đến SEC nhưng nó cho thấy thái độ của tòa án: các dự án phi tập trung khác với các công ty thông thường và không thể nhầm lẫn token với chứng khoán của công ty. Thẩm phán trong vụ án, Katherine Failla, từng là thẩm phán cho các vụ kiện của SEC và Coinbase, đồng thời thị trường cũng rất lạc quan rằng Coinbase sẽ bác bỏ vụ kiện của SEC.

Nếu trường hợp của Ripple và Uniswap là sự đề nghị của bộ tư pháp đối với ngành, thì hình phạt của Grayscale là một đòn giáng mạnh vào SEC. Với phán quyết áp đảo 3:0, cả Đảng Cấp tiến và Đảng Bảo thủ đều bộc lộ sự thất vọng với SEC.

Phiên điều trần được tổ chức ngày hôm qua cũng gửi tín hiệu đến ngành rằng sự giám sát mạnh mẽ của SEC sẽ bị hạn chế và cơ quan lập pháp sẽ theo dõi chặt chẽ để làm rõ khuôn khổ pháp lý. Mặc dù việc giám sát sẽ không được nới lỏng hoàn toàn nhưng việc thực thi pháp luật trong tương lai sẽ “dựa trên luật” hơn. Tôi tin rằng các thành viên Quốc hội sẽ không từ bỏ cơ hội này để phát huy ý tưởng của riêng mình trong ngành tiền ảo và nắm bắt nguồn vốn chính trị. Sẽ có rất nhiều đơn đăng ký ETF vào tháng 10 và những đơn đăng ký này đã gây áp lực chính trị mạnh mẽ lên SEC. Kết hợp với tình trạng "tăng ở phía đông và giảm ở phía tây" gần đây đã dẫn đến sự tạm lắng trong hội nghị Không được phép, đó là. cản trở SEC. Nếu nó tiếp tục thực hiện các biện pháp vô lý. Các biện pháp sẽ bị bỏ rơi bởi tình cảm phổ biến và nguồn lực chính trị.