Версия GMX V2 будет официально выпущена 4 августа 2023 года. В этой статье рассматриваются развитие и существующие проблемы GMX V1, сравниваются модификации V2 и анализируются возможные последствия.

1. GMX V1: эффективная модель для протокола DEX по деривативам.

Версия GMX V1 была запущена в конце 2021 года. Принятая модель GLP обеспечивает простую и эффективную торговую модель, создает повествовательную концепцию «реальной доходности» и играет важную роль в протоколе DEX по деривативам. Многие проекты являются ответвлением модели GMX V1.

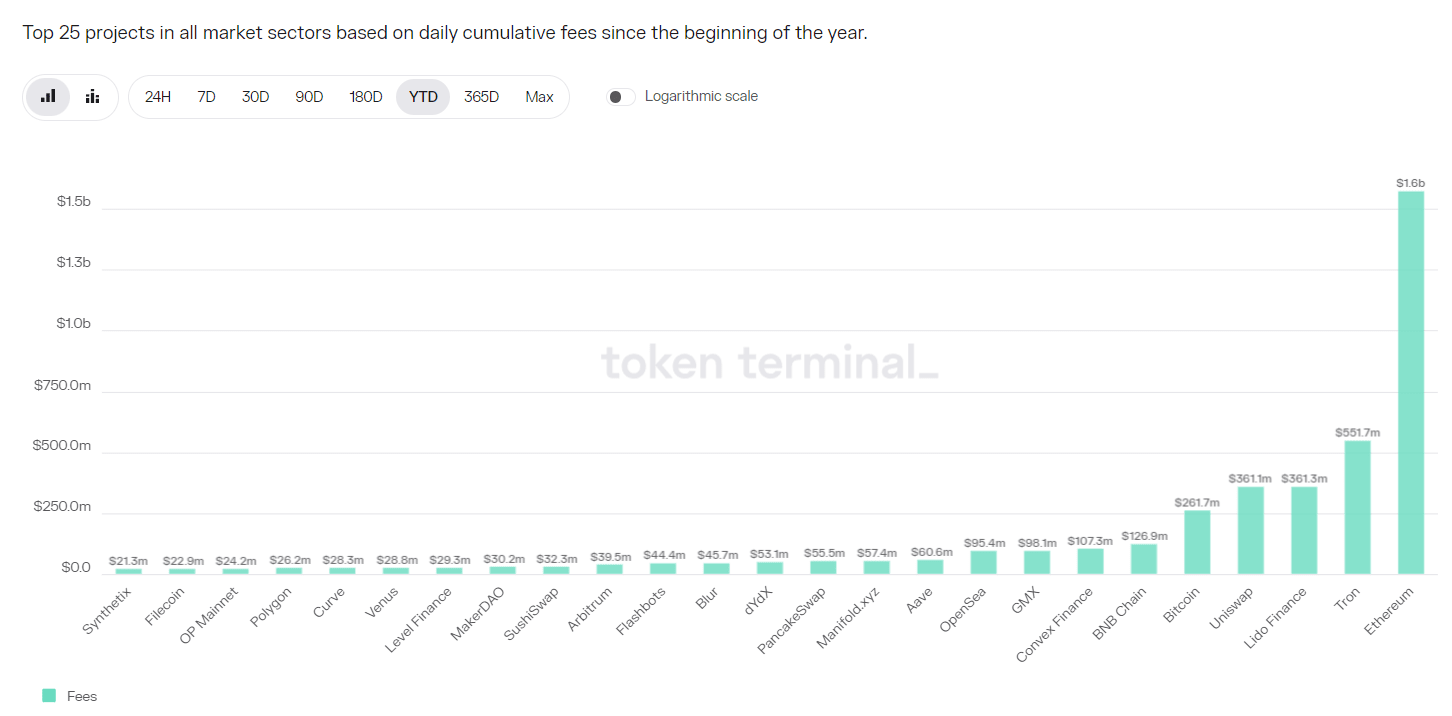

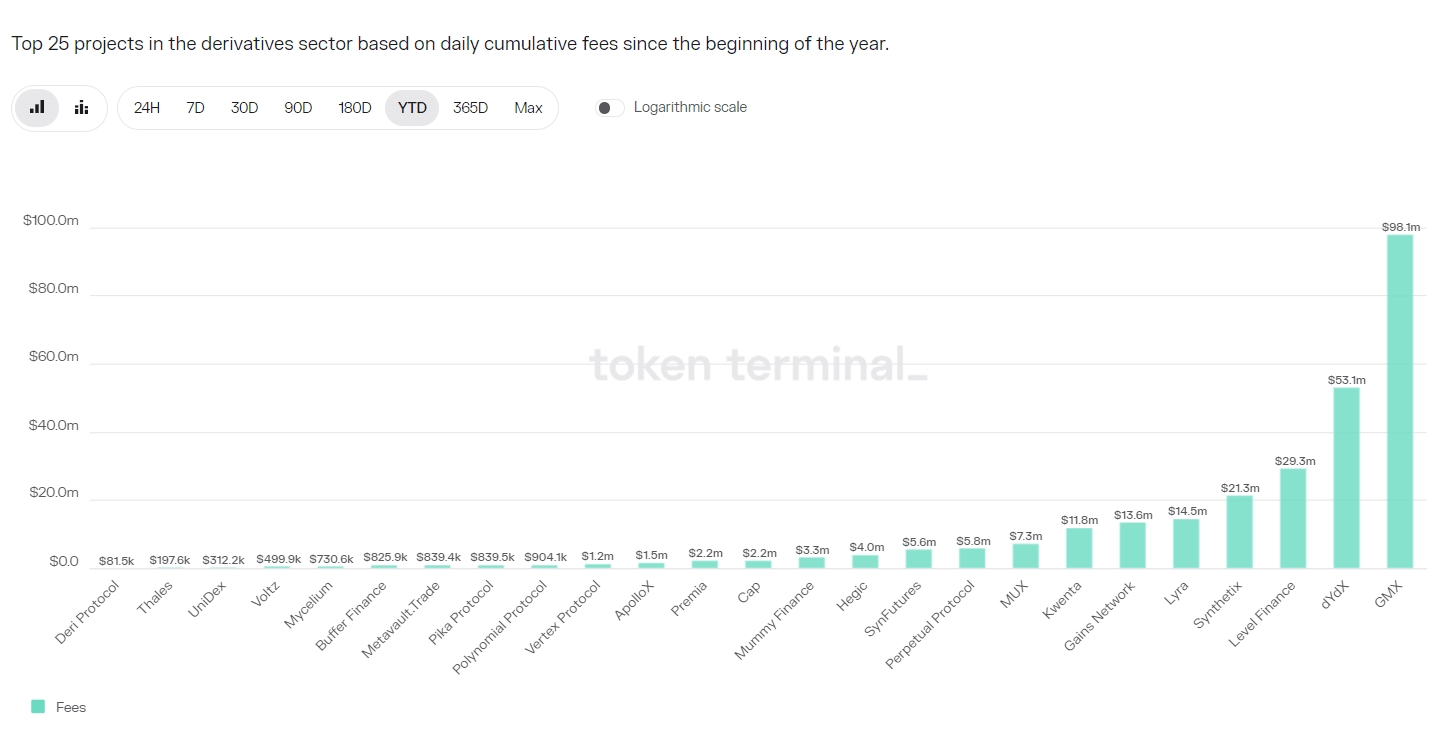

Протокол GMX V1 взимает значительную сумму комиссий. С 2023 года доход протокола GMX V1 составил 98,1 миллиона долларов США, заняв восьмое место среди всех проектов и первое место на треке DEX по деривативам.

Однако GMX V1 также имеет ограничения, в основном:

1. Дисбаланс открытых позиций (OI) приводит к тому, что поставщики LP сталкиваются с большими рисками.

Комиссии GMX V1 включают комиссию за открытие/закрытие и комиссию за заимствование, ставка финансирования отсутствует. Комиссия за заимствование делает поддержание позиции дорогостоящим, тем самым предотвращая неограниченную ликвидность. Кроме того, доминирующей стороне необходимо платить больше комиссий, но, поскольку комиссионные взимаются как с длинных, так и с коротких сторон, нет места для арбитража, и открытые позиции не могут быстро восстановить баланс посредством арбитража.

И если этот баланс не будет соблюден, в крайних случаях пул GLP понесет огромные потери, а поставщики LP понесут убытки, что приведет к краху протокола.

2. Меньше активов, которыми можно торговать.

GMX V1 имеет только 5 торгуемых продуктов: BTC/ETH/UNI/LINK и AVAX. DYDX и Synthetix могут предоставить десятки вариантов торговли. Прибыль обеспечивает разновидности торговли иностранной валютой. Новая платформа HMX предоставляет сырьевые товары и акции США.

3. Более высокие комиссии для мелких и средних торговцев

Комиссия за открытие и закрытие GMX V1 составляет 0,1%, что является относительно высокой комиссией. В контексте инволюции трека DEX с деривативами комиссии многих протоколов составляют менее 0,05%.

2. GMX V2: обеспечьте безопасность и баланс протокола.

1. Ядро

Ядром GMX V2 является обеспечение безопасности и баланса протокола, а также поддержание баланса длинных и коротких позиций путем изменения механизма комиссий, чтобы снизить вероятность того, что GMX столкнется с системными рисками при серьезных колебаниях рынка. Благодаря созданию изолированного пула можно увеличить торговые активы с высоким риском, контролируя при этом общий риск. Сотрудничая с Chainlink, мы можем предоставлять более своевременные и эффективные услуги оракула и снижать вероятность ценовых атак. Команда проекта также рассмотрела отношения между трейдерами, поставщиками ликвидности, держателями GMX и дальнейшее развитие проекта и в конечном итоге скорректировала и сбалансировала распределение доходов протокола.

2. Корректировка модели взимания платы: увеличить ставку финансирования и комиссию за влияние на цену.

Модель начисления GMX V2 была значительно скорректирована с упором на то, как сбалансировать длинные и короткие позиции и повысить эффективность использования капитала. Модель зарядки следующая:

l Снизить комиссию за открытие/закрытие позиций.

Комиссия была снижена с прежних 0,1% до 0,05% или 0,07%. Комиссия будет взиматься в зависимости от того, выгодно ли открытие позиции для баланса длинных и коротких позиций. Если это выгодно, будет взиматься более низкая комиссия. .

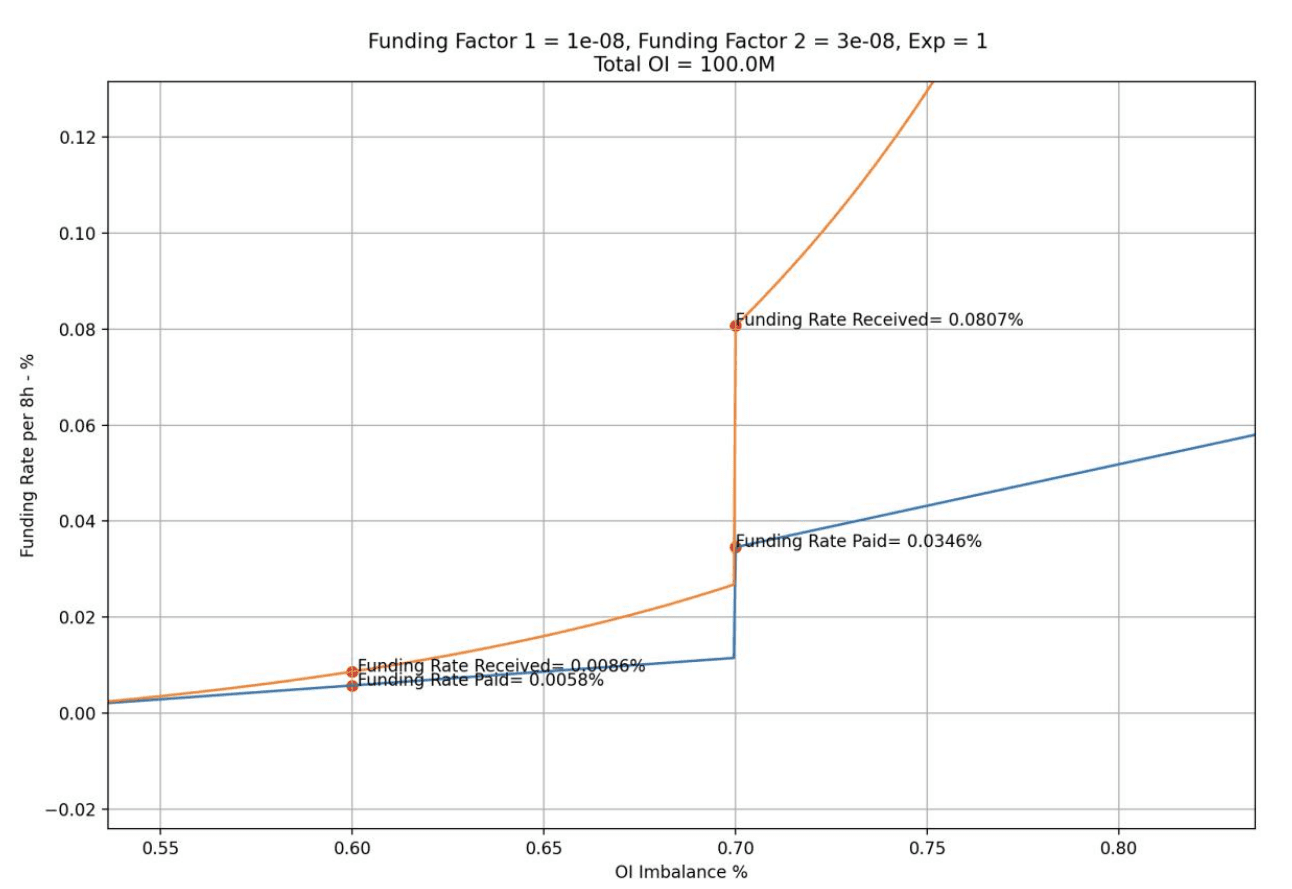

l Увеличивайте ставку финансирования, и более сильная сторона будет платить ставку финансирования более слабой стороне.

Ставка финансирования будет корректироваться поэтапно. Когда позиция сильной стороны/полная позиция находится в диапазоне 0,5-0,7, ставка финансирования будет на более низком уровне, когда она достигнет 0,7, она будет повышена до более высокого уровня, увеличивая арбитраж; пространство и содействие арбитражу. Фонды восстанавливают тем самым баланс длинных и коротких позиций.

Сохраните комиссию по займам, чтобы избежать неограниченной ликвидности.

Увеличьте комиссию за влияние на цену. Чем больше позиция и чем она неблагоприятнее для длинного и короткого баланса, тем больше комиссий будет взиматься.

Плата за влияние на цену имитирует динамический процесс изменения цен на рынке торговли книгами заказов, то есть, чем больше позиция, тем больше влияние на цену. Такая конструкция может увеличить стоимость манипулирования ценами, уменьшить атаки манипулирования ценами, предотвратить обвалы или скачки цен, а также поддерживать сбалансированные длинные и короткие позиции для поддержания хорошей ликвидности.

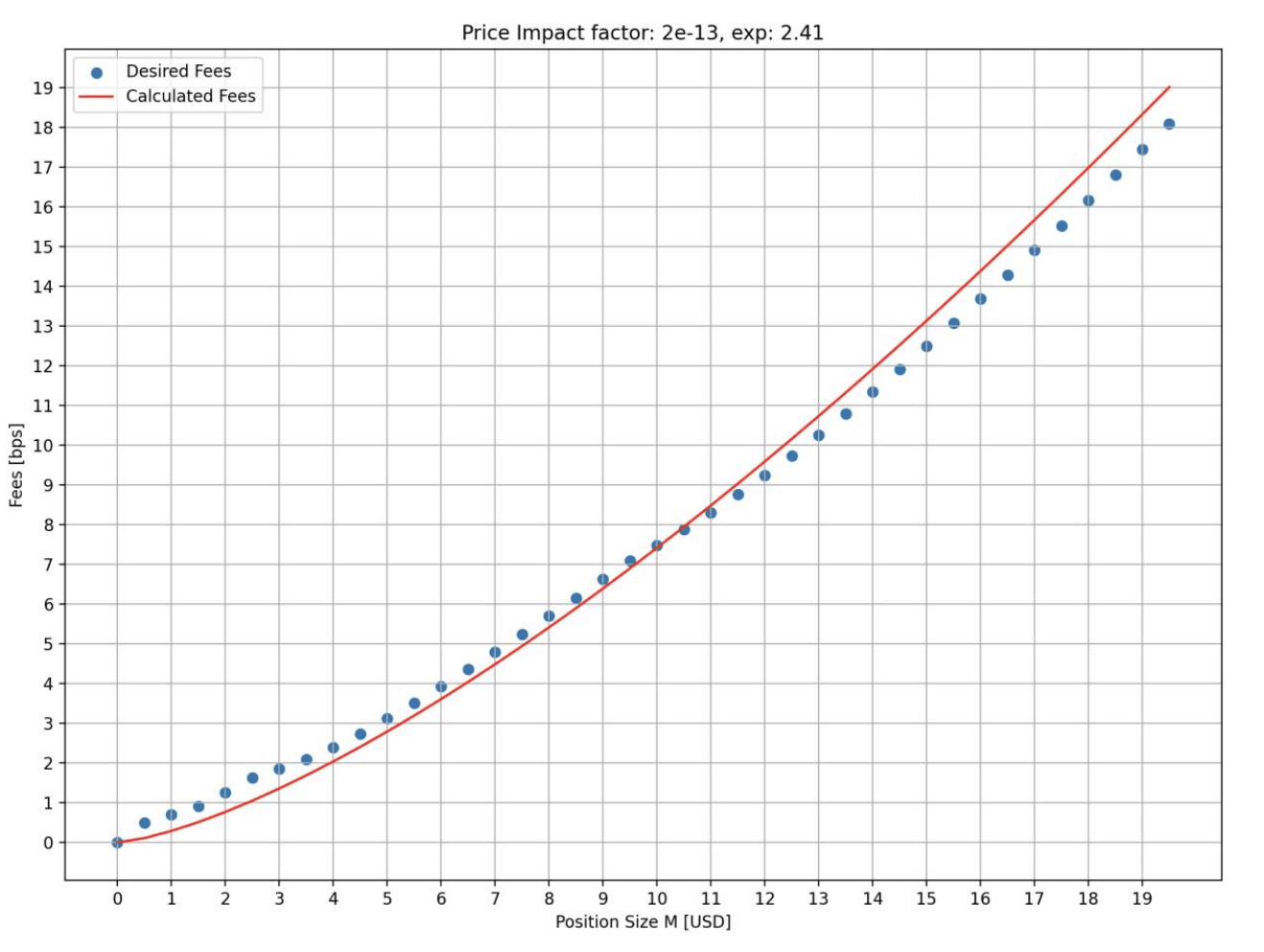

На рисунке ниже показана ставка комиссии за влияние на цену, с которой сталкиваются разные размеры открытия в состоянии моделирования. Видно, что чем больше позиция, тем выше ставка комиссии. По горизонтальной оси — размер открытия (в миллионах долларов), по вертикальной оси — размер комиссии (б/с).

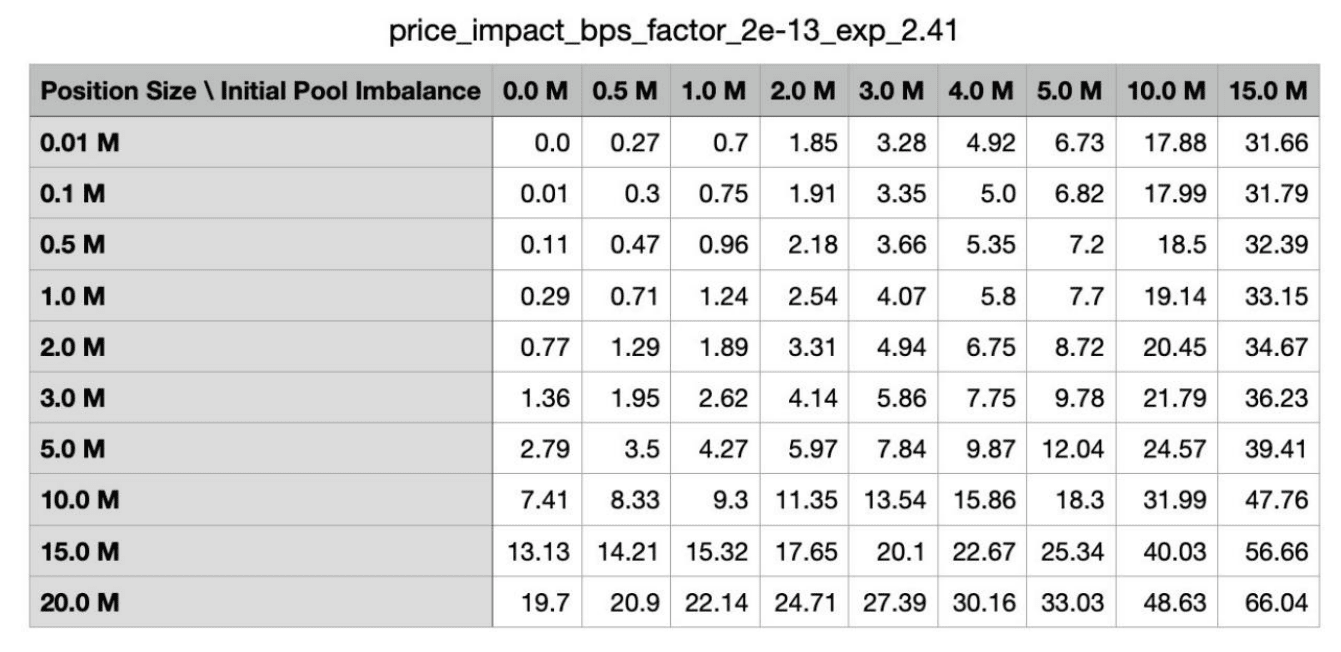

Кроме того, если открытие позиции более вредно для длинного или короткого баланса, комиссия будет выше. В таблице ниже показаны комиссии, взимаемые при различных состояниях длинного и короткого баланса в состоянии моделирования. В первом столбце указан размер открытой позиции, а в первой строке — размер несбалансированной позиции исходного пула.

Краткое сравнение комиссий нескольких основных протоколов DEX по деривативам:

DYDX: мейкер 0,02%, тейкер 0,05%, чем больше объем транзакции, тем больше скидка;

Стоимость: мейкер 0,02%, берущий 0,06%-0,1%;

Сеть Gains: комиссия за открытие/закрытие 0,08% + спред 0,04% + комиссия за влияние на цену.

Видно, что комиссии GMX V2 по-прежнему высоки, но с предыдущего высокого уровня до среднего уровня комиссии за открытие/закрытие снизились почти на 50%. Для мелких и средних трейдеров комиссии V2 более выгодны.

3. Обеспечение ликвидности: добавление модели изолированного пула и добавление синтетических активов.

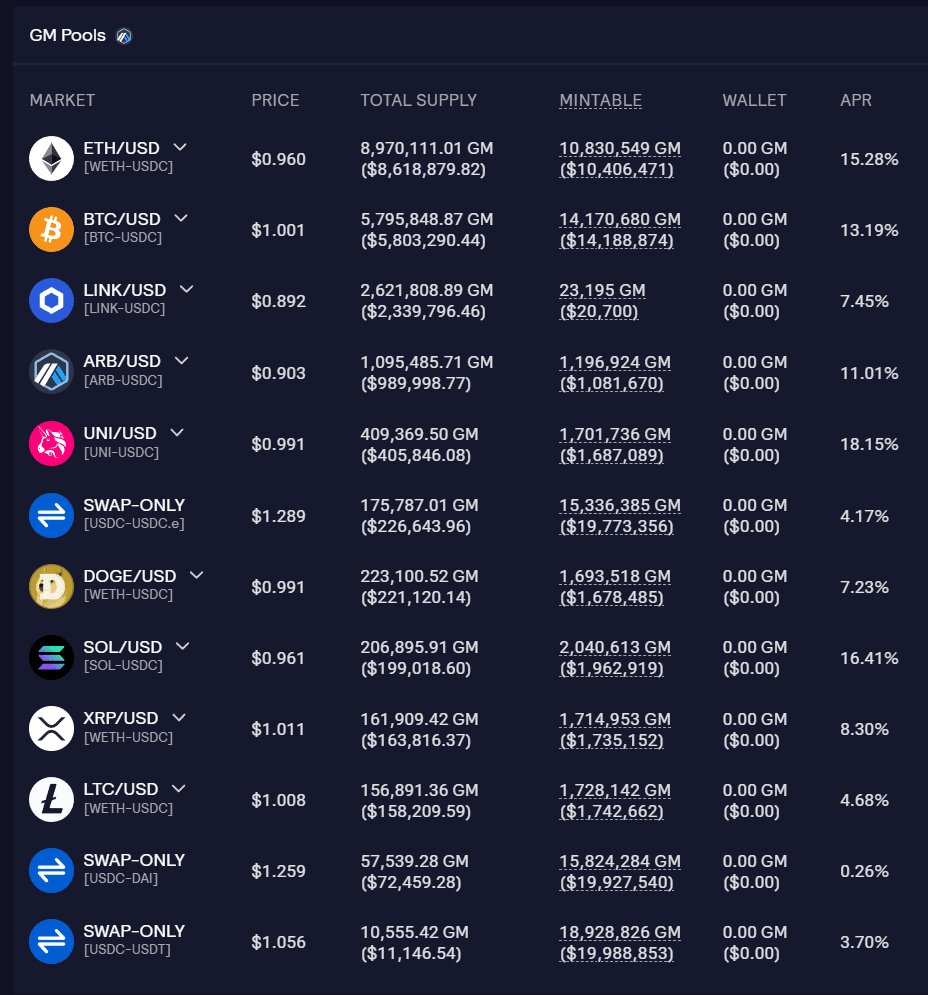

Пул ликвидности GMX V2 называется пулом GM, и каждый пул независим друг от друга. Вы можете увидеть сумму фонда, ставку фонда и коэффициент использования фонда каждого пула на официальном сайте.

Преимущество изолированного пула заключается в том, что разные рынки токенов могут иметь разную базовую поддержку и разные настройки параметров для достижения собственного контроля рисков с высокой степенью гибкости, тем самым расширяя торговые активы, сохраняя при этом риски под контролем. Поставщики ликвидности также могут выбирать риски на основе склонности к риску/ожиданий доходности. Проблема с изолированными пулами заключается в фрагментации ликвидности. Некоторые пулы могут быть не в состоянии привлечь достаточную ликвидность.

В настоящее время GMX V2 разделен на 3 различных типа рынков:

l Голубая фишка: BTC и ETH. Эти два токена с меньшей вероятностью будут подвергаться манипулированию ценами, поэтому комиссии за влияние на цену могут быть установлены по более низким ставкам, что делает их более конкурентоспособными, чем CEX. Все они поддерживаются собственными токенами.

l Активы со средней капитализацией: рыночная капитализация составляет от 1 до 10 миллиардов долларов США. Они обладают большой ликвидностью и объемом торгов на CEX. Однако они легко подвержены влиянию внешних факторов и вызывают резкие колебания цен. Например, новости регулирования вызывают резкое падение цен на валюту. Для таких активов комиссия за влияние на цену будет установлена на более высоком уровне, а ликвидность не будет выше, чем на других внешних рынках, что увеличит стоимость атаки. LINK/UNI/AVAX/ARB/SOL относятся к этому типу. Используйте встроенную поддержку токенов.

l Синтетические активы со средней рыночной капитализацией: не используйте собственные токены, а используйте ETH в качестве базовой поддержки ликвидности. DOGE и LTC попадают в эту категорию.

Проблема с этим типом активов заключается в том, что если количество связанных токенов значительно увеличится в краткосрочной перспективе, ETH в пуле может оказаться не в состоянии выплатить всю прибыль.

Если в пуле 1000 ETH и 1 миллион USDC, максимальный лимит длинной позиции DOGE составляет 300 ETH, но цена DOGE увеличилась в 10 раз, а цена ETH выросла только в 2 раза, в этом случае прибыль увеличится превышает значение в пуле. Стоимость ETH.

Чтобы избежать такой ситуации, была введена функция ADL (автоматическое сокращение доли заемных средств). Когда получаемая прибыль превышает порог, установленный рынком, прибыльная позиция может быть частично или полностью закрыта. Это помогает гарантировать, что рынок остается платежеспособным и вся прибыль при закрытии выплачивается в полном объеме. Но для трейдеров автоматическое сокращение позиций может привести к потере выгодных позиций, тем самым упуская последующую прибыль.

Согласно отчету, опубликованному Chaos labs, во время первоначальной эксплуатации V2 рекомендуется, чтобы верхний предел открытых позиций BTC и ETH составлял 256 миллионов долларов США соответственно, верхний предел AVAX/LINK составлял 4 миллиона долларов США соответственно. а оставшиеся токены составят 1 миллион долларов США. Последующие корректировки могут быть выполнены в зависимости от реальных условий эксплуатации. Однако текущий общий объем TVL пула GM составляет примерно 20 миллионов долларов США, что все еще далеко от верхнего предела.

4. Улучшите взаимодействие с пользователем: добавьте валютные контракты, увеличьте скорость исполнения и уменьшите проскальзывание.

В GMX V1 трейдеры могут открывать только контракты на основе U. Независимо от того, какой актив трейдер использует для открытия позиции, стоимость позиции рассчитывается на основе цены на момент открытия позиции, конвертированной в доллары США. Прибыль равна стоимости доллара США на момент закрытия позиции за вычетом доллара США. значение на момент открытия позиции.

В GMX V2 были добавлены валютные контракты. Трейдеры могут внести соответствующие торговые активы в качестве залога, который больше не будет конвертироваться в доллары США. Это удовлетворит больше потребностей трейдеров и обеспечит более богатый портфельный подход.

Кроме того, система оракула GMX V2 будет оценивать каждый блок, и ордера будут исполняться по максимально возможной последней цене, с более быстрым исполнением и меньшим проскальзыванием.

5. Режим распространения

Чтобы поддерживать долгосрочное развитие проекта, доход от протокола GMX V2 также был скорректирован. 8,2% будет выделено в казну соглашения, которую можно будет использовать для операций по проекту и других целей.

GMX V1: 30 % выделяется стейкерам GMX, 70 % — провайдерам GLP.

GMX V2: 27% выделено стейкерам GMX, 63% выделено поставщикам GLP, 8,2% выделено в казну протокола, 1,2% выделено Chainlink. Это распределение было одобрено голосованием сообщества.

3. Статус работы GMX V2

GMX V2 работает около 2 недель, с TVL около 20 миллионов долларов США, среднедневным объемом торгов 23 миллиона долларов США, среднедневным доходом по договору 15 000 долларов США, открытой позицией 10,38 миллиона долларов США, и около 300-500 активных пользователей в день. В качестве отправной точки производительность приемлема без использования транзакционных стимулов.

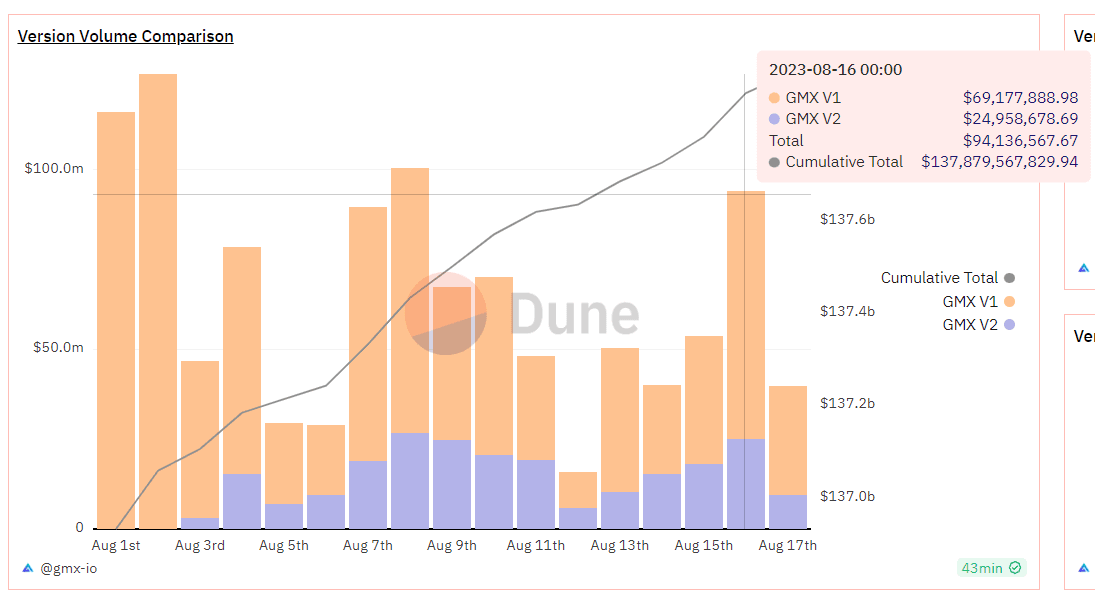

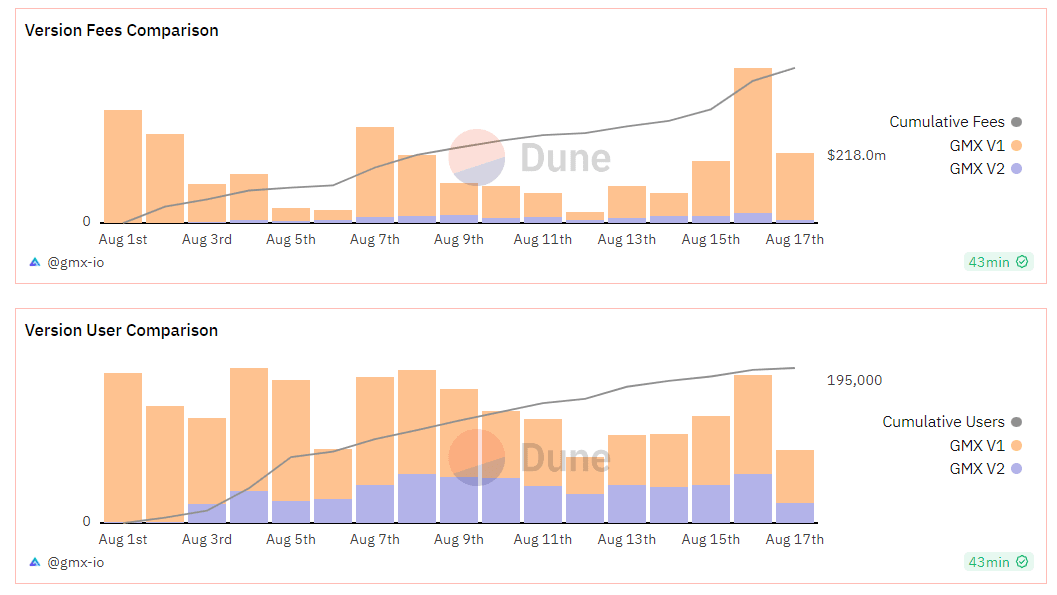

Некоторые пользователи версии 1 были перенесены на версию 2. Объем торгов и ежедневные активные пользователи V2 примерно эквивалентны 40–50% объема торгов V1. Сравнение объема транзакций, доходов протокола и пользователей между версиями 1 и 2 показано на рисунке ниже:

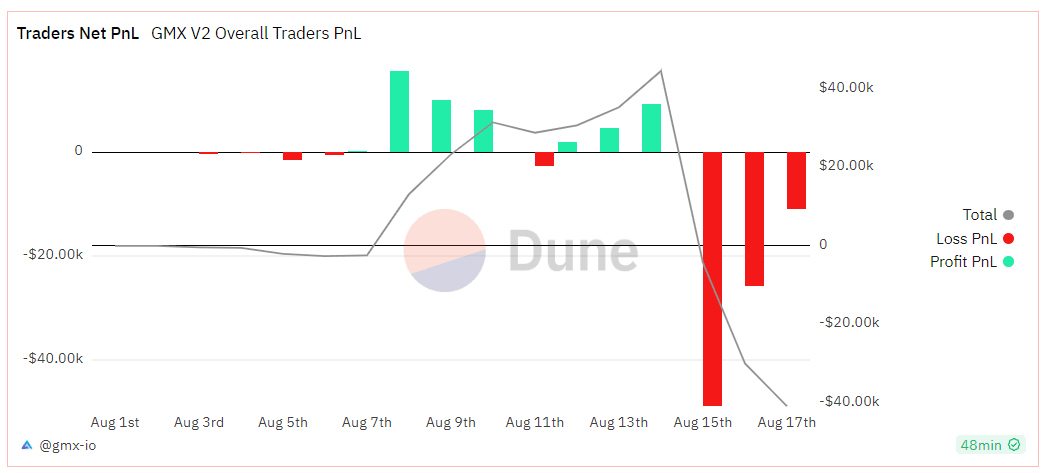

Трейдеры GMX V2 в настоящее время находятся в состоянии чистого убытка, а совокупный чистый убыток составляет 40 000 долларов США.

С точки зрения доходности, недавняя доходность GMX V1 продолжала оставаться низкой. На этой неделе доходность по ставкам GMX составила 1,44%, GLP (арбитр) — 3,18%, а GLP (Avalanche) — 8,09%. Для сравнения, GMX V2 имеет более высокую доходность, как указано ниже:

После запуска GMX V2 энтузиазм рынка был невысоким, а финансовый отклик – средним. Основная причина заключается в том, что недавняя волатильность рынка упала до исторически низкого уровня, общий объем транзакций сократился, а трек был задействован, что привело к вялому росту доходов от протоколов.

4. Вывод

GMX V1 — успешная модель производной схемы DEX, имеющая множество последователей. Поставка GMX V2 также в основном соответствует ожиданиям рынка, показывая, что команда GMX обладает сильными возможностями разработки протоколов. С точки зрения механизма, V2 увеличивает баланс пула ликвидности, расширяет типы торговых активов и предоставляет различные залоговые позиции. Для поставщиков ликвидности и трейдеров существует больше вариантов инвестирования, лучший баланс рисков и более низкие комиссии.

Однако на начальном этапе из-за принятия независимых пулов возникает проблема фрагментации ликвидности, и некоторые активы могут иметь недостаточную ликвидность. Кроме того, участник проекта GMX практически не принял маркетинговых действий и стимулов для транзакций и не оказал существенного влияния на новых пользователей и новый объем транзакций протокола в краткосрочной перспективе.

По сути, GMX V2 больше фокусируется на инфраструктуре протоколов, безопасности и балансе протоколов. В нынешних условиях медвежьего рынка сосредоточение внимания на построении базовой архитектуры, обеспечении безопасности протокола и использовании накопленных данных для разработки лучших параметров риска может оказать большую помощь для будущего развития проекта на бычьем рынке. К тому времени он сможет обеспечить более высокую емкость открытых контрактов и более богатый торговый рынок, а также сможет запустить больше маркетинговых мер, чтобы соответствовать популярности рынка и привлечь больше новых пользователей.

сайт: ldcap.com

средний: ld-capital.medium.com