Глава 1: Обзор крипторынка

проиграл вторую четверть

По состоянию на конец второго квартала капитализация мирового рынка криптовалют достигла $1,17 трлн, что на 48% больше, чем с начала года. Интересно, что общая рыночная капитализация в первом и втором кварталах была одинаковой, из-за чего второй квартал выглядел почти провальным кварталом в мире криптовалют.

Во втором квартале также отсутствовала сильная рыночная динамика по сравнению с первым кварталом. В первом квартале на рынке произошли более значительные события, такие как удвоение цен на биткойны, рост L2, таких как Arbitrum и ZkSync, а также более активный рынок NFT, отчасти обусловленный обновлениями продуктов и запуском токена Blur. Во втором квартале не удалось добиться каких-либо подобных прорывных событий. Вместо этого во втором квартале наблюдались различные тенденции, такие как «сезон мемкоинов» и рост токенов BRC20, которые, хотя и примечательны, не соответствовали уровню ажиотажа, вызванного предыдущим кварталом.

Крипто-индекс страха и жадности CMC начал год около 30 (страшно), но закончил первое полугодие на отметке 52 (нейтрально), что указывает на значительное улучшение настроений рынка.

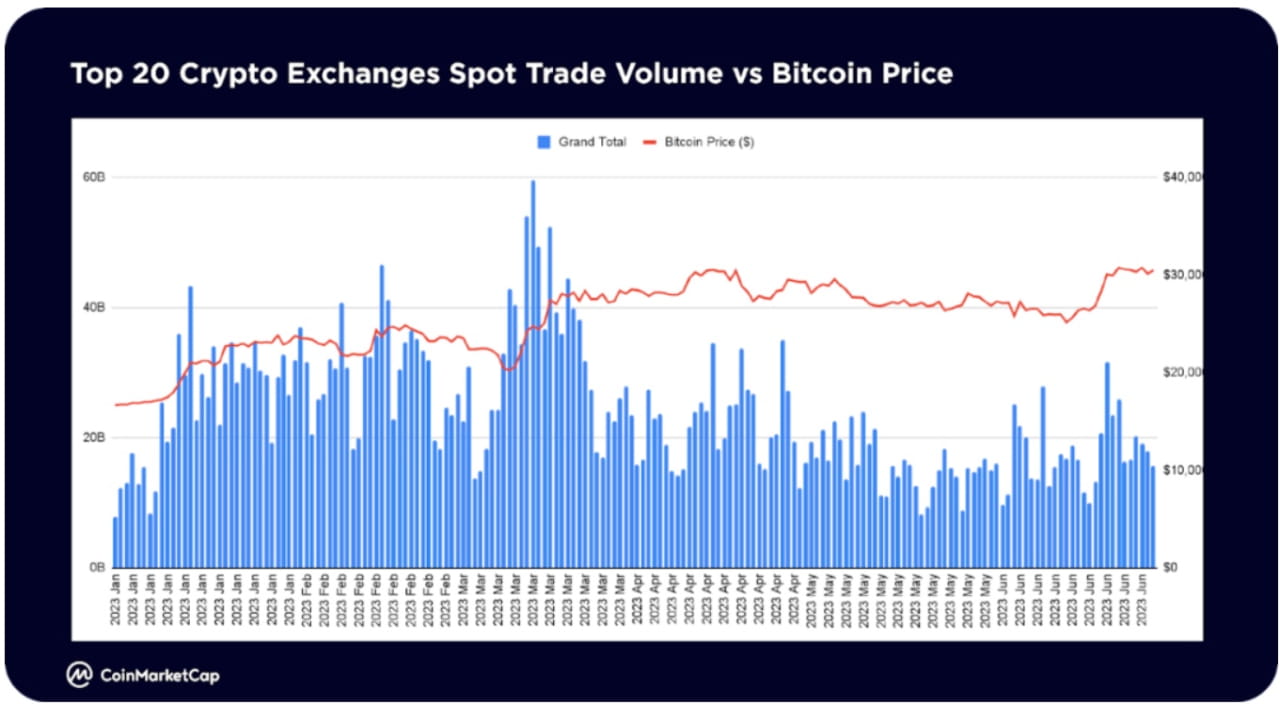

Общий объем спотовой торговли на 20 крупнейших криптовалютных биржах достиг пика в марте и упал примерно на 36% в месячном исчислении, достигнув к концу июня примерно $523 млрд в месяц, приближаясь к спячке.

На сложном рынке в этом году в некоторых секторах наблюдался значительный рост рыночной стоимости. VR/AR (704%) и AI & Big Data (323%) лидируют на рынке, в то время как высококлассные DeFi-проекты и инфраструктура уверенно возвращаются. Некоторые из этих секторов включают кредитование (149%), деривативы (75%), хранение (86%), функциональную совместимость (58%).

Примечательно, что в этом году в раздел «Мемы» было добавлено более 260 новых монет, что сделало его самым активным разделом для новых монет. Искусственный интеллект и большие данные занимают второе место с 61 новым токеном, а DeFi — третье с 47 новыми токенами с начала года.

Мем — самый привлекательный сектор в этом году. В апреле и мае 2023 года спекулятивный «Сезон мемекойнов», инициированный PEPE, вызвал значительный рост количества просмотров в отрасли.

DeFi — вторая по популярности сфера, интерес к которой сохраняется в первой половине 2023 года.

Коллекционные предметы и NFT получили значительную популярность в первые три месяца, в основном благодаря раздачам в первом сезоне Blur, но во второй половине первого полугодия количество просмотров снизилось.

Искусственный интеллект и большие данные станут новыми игроками в наиболее обсуждаемых областях в 2023 году. С запуском OpenAI ChatGPT развитие искусственного интеллекта началось в первом квартале 2023 года. В июне наблюдался всплеск интереса к токенам, связанным с ИИ.

Индустрия мемов вызвала наибольший интерес, особенно в последние три месяца первой половины 2023 года. В основном это произошло за счет PEPE, который с апреля по май резко увеличился более чем в 3700 раз. После отступления от майских максимумов индекс PEPE восстановился почти на 100% по сравнению с минимумами середины июня. Мемкойны из предыдущих циклов мемов, таких как DOGE, SHIB и BabyDoge, остаются самыми популярными в этой сфере.

После успешного обновления сети Shapella 12 апреля, которое позволило вывести ETH из цепочки маяков, интерес к смарт-контрактам по-прежнему сосредоточен в первую очередь на Ethereum (ETH). Cardano (ADA) также вызвал значительный интерес, возможно, из-за технологических разработок, таких как решение для масштабирования Hydra и предложение по управлению CIP 1694.

Интерес к пространству DeFi в основном сосредоточен на Terra Classic (LUNC), вероятно, из-за таких событий, как уничтожение Binance 2,65 миллиарда токенов LUNC (стоимостью 236 000 долларов США) и запуск TFL Alliance, протокола межсетевой торговли доходами.

После новостей об искусственном интеллекте в феврале и марте интерес к искусственному интеллекту и большим данным значительно вернулся в июне. SingularityNET (AGIX) и Fetch.ai (FET) имели самые высокие просмотры, поднявшись почти на 40% по сравнению с минимумами середины июня.

PEPE присоединяется к другим известным мемкоинам Dogecoin и Shiba Inu, присоединяясь к списку монет с наибольшим количеством добавлений в список наблюдения со стороны пользователей CMC.

Помимо «голубых фишек», другие токены в основном представляют собой решения масштабирования Ethereum Layer-2, такие как Polygon, Arbitrum или конкурирующие токены Layer-1, такие как BNB и Solana.

Наиболее активные сегменты сообщества CMC (лайки аккаунта, публикации, комментарии) — это мемы, совпадающие с наиболее просматриваемыми сегментами. Спекулятивный сезон мемкоинов в апреле и мае ознаменовался взрывным ростом таких токенов, как PEPE, SNEK, LADYS и других.

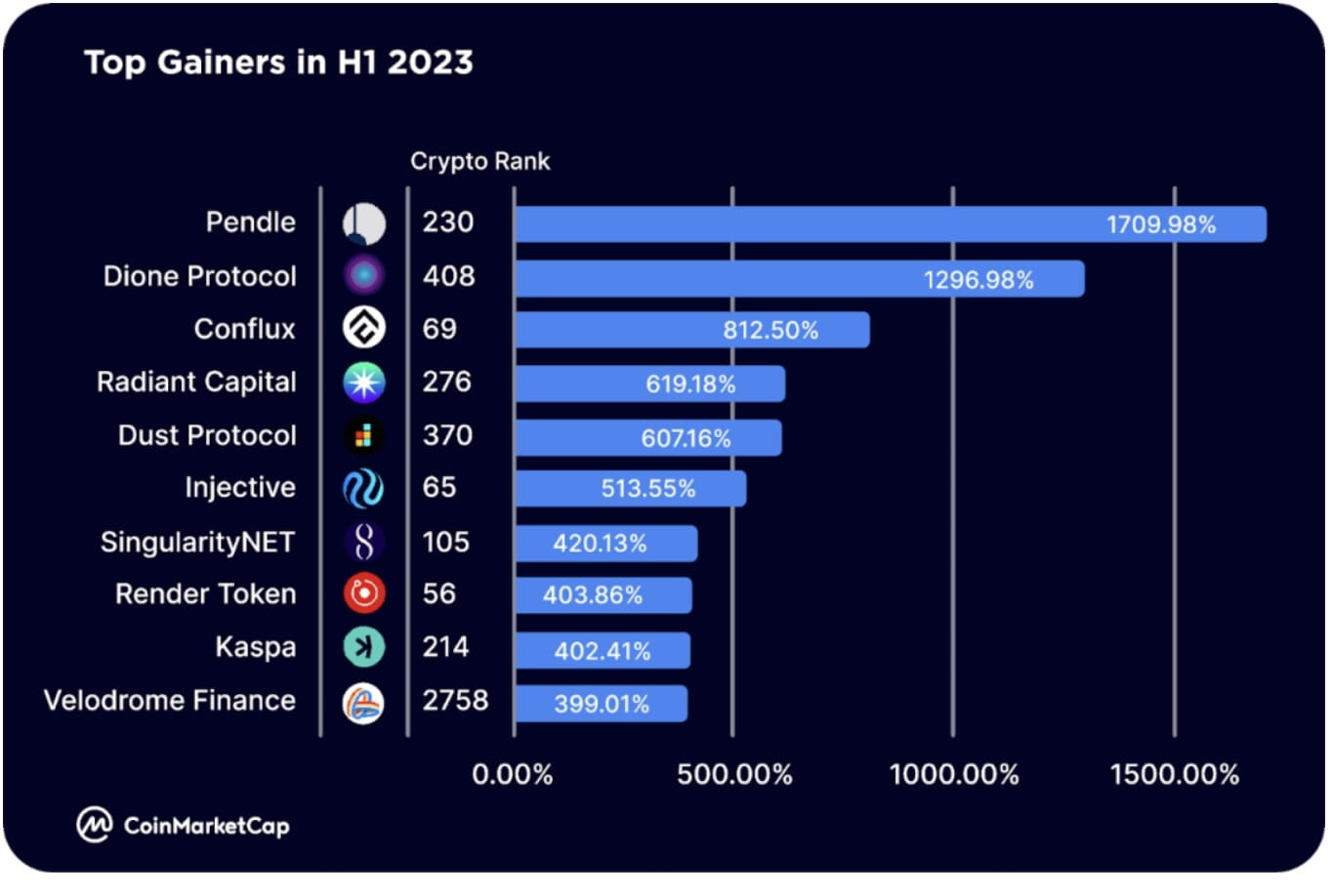

В число лидеров роста в первой половине 2023 года входят токены экосистемы Arbitrum, такие как Pendle (PENDLE), который был включен в Binance Launchpool и расширен до BNB Chain (RDNT), который также был развернут в BNB Chain и будет расширен до Ethereum; и токены экосистемы Optimism, такие как Velodrome Finance (VELO), которая запустила V2 23 июня;

Среди других лидеров роста — блокчейны первого уровня, в том числе Dione Protocol (DIONE), «блокчейн L1 с поддержкой возобновляемых источников энергии, находящийся в разработке», который недавно запустил бета-версию Odyssey Testnet Conflux (CFX). только соответствующий нормативным требованиям, общедоступный и не требующий разрешений блокчейн», а также Injective (INJ), блокчейн L1, специально созданный для финансов и обеспечивающий работу экосистемы IBC. Запустили первый накопительный пакет Solana SVM.

Среди других лидеров роста — токены, связанные с искусственным интеллектом, такие как SingularityNET (AGIX) и Render (RNDR).

Глава 4: Ключевые темы второй половины 2023 года

Биткойн-ETF

В июне 2023 года BlackRock, крупнейшая в мире компания по управлению активами, подала заявку на спотовый ETF для биткойнов, что вызвало сильные ожидания того, что Комиссия по ценным бумагам и биржам США одобрит спотовый ETF для биткойнов. Другие пионеры отрасли, такие как Valkyrie, Fidelity, ARK Invest и 21 Shares, также подали заявки. Ищу одобрение для чего-то вроде биткойн-ETF. Если эти ETF будут одобрены, они смогут открыть спрос со стороны крупных институциональных инвесторов, предлагая продукты регулируемого распределения активов. Во всем мире текущие криптовалютные ETF и ETP имеют стоимость активов в 9,5 миллиардов долларов. Как только рынки США разблокируются с одобрением нового спотового ETF на биткойны, резкий рост спроса на биткойн может привести к тому, что его цена значительно превысит исторические максимумы.

Децентрализованная сеть общественной инфраструктуры

Другая тенденция — децентрализованная физическая инфраструктура (DePIN), которая предоставляет решения для совместного доступа к физическим активам или услугам, таким как склады и сети передачи данных. Строителей и пользователей стимулируют токены, а доступ облегчается путем размещения ставок, сжигания или покупки токенов/NFT.

Хотя DePIN все еще находится на ранних стадиях расширения, в его состав уже входят несколько заметных игроков, в том числе Helium (децентрализованная беспроводная инфраструктура), IoTeX (концентратор Интернета вещей), Arweave и Filecoin (децентрализованное хранилище).

реальные активы

Сегодня существует экосистема проектов, направленных на то, чтобы сделать RWA транзакционным в сети. Эти протоколы в первую очередь включают протоколы кредитного рынка, такие как Maple Finance и Goldfinch, которые позволяют предприятиям использовать DeFi для получения финансирования и кредитов.

Вместо этого другие платформы теперь начинают фокусироваться на токенизации RWA, включая недвижимость, предметы коллекционирования, акции, интеллектуальную собственность и т. д., которыми затем можно будет торговать в сети с меньшими трениями.

Мы ожидаем, что пространство RWA продолжит расслоение во второй половине 2023 года и в дальнейшем, и первые готовые к использованию продукты, вероятно, будут выпущены до конца года.

Ликвидные залоговые деривативы

Активность производных инструментов со ставками на ликвидность (LSD) значительно выросла в первой половине 2023 года, в основном благодаря обновлению Ethereum Shapella, при этом лидеры рынка, такие как Lido и Rocket Pool, увеличили свою общую заблокированную стоимость (TVL) на 138% в первое полугодие и 220% в 2023 году.

К концу июня платформа LSD захватила более трети TVS Эфириума, а Lido на пике своего развития захватила почти 75% доли.

В первом полугодии также наблюдался резкий рост в соответствующем пространстве LSDfi: за это время выросли TVL таких платформ, как Pendle, Lybra и Flashstake. Такое распространение, вероятно, продолжится до конца 2023 года.

Рестейкинг

После запуска EigenLayer в первой половине 2023 года перезалог стал многообещающей темой. EigenLayer — это платформа промежуточного программного обеспечения, которая позволяет повторно использовать токены ETH, поставленные на стейкинг или ликвидность, на уровне консенсуса.

Это позволяет пользователям получать дополнительный доход, перераспределяя свои активы в другом месте, одновременно обеспечивая новый рынок для общей безопасности, помогая проектам и сервисам создавать новые доверительные сети и повышать их безопасность.

В июне 2023 года был развернут смарт-контракт рестейкинга EigenLayer, который достиг максимального предела в течение дня после запуска основной сети, что указывает на значительный спрос на услугу ретейкинга.

Платформа вскоре расширит свои возможности по перестейкингу LST, что станет центром внимания в сфере перестейкинга и потенциально откроет шлюзы для новой волны проектов.

zkSync

В 2023 году zkSync стал популярным решением уровня 2 на базе Ethereum и стал серьезной конкуренцией существующим оптимистическим накопительным пакетам Ethereum, включая Optimism и Arbitrum.

В качестве решения для объединения данных с нулевым разглашением (zkRollup) zk-Sync использует технологию с нулевым разглашением для выгрузки трафика из Ethereum на эффективный второй уровень. Это не только помогает увеличить пропускную способность Ethereum, но также позволяет использовать ряд новых приложений.

В марте 2023 года zkSync запустила альфа-основную сеть, и zkSync Era стала первой zkEVM, достигшей стадии разработки основной сети. По данным L2beat, общая заблокированная стоимость (TVL) на платформе значительно выросла с момента запуска, достигнув 686 миллионов долларов к концу первой половины 2023 года. Он уступает Arbitrum (5,66 млрд долларов) и Optimism (2,12 млрд долларов).

Платформа имеет более 1,1 миллиона уникальных кошельков и зафиксировала и подсчитала 1,38 миллиона транзакций.

Поскольку запуск zkSync потенциально неизбежен, а на платформе планируется запустить множество проектов, ожидается, что zkSync станет ключевым игроком в 2023 году.

Модульный блокчейн (Селестия)

В настоящее время большинство блокчейнов уровня 1 являются одноцепочечными: выполнение, доступность данных, безопасность и консенсус находятся в одной цепочке. Это приводит к ряду ограничений эффективности из-за трилеммы блокчейна: децентрализация, безопасность и масштабируемость.

Модульные блокчейны, такие как Celestia, направлены на решение этой проблемы, разделив блокчейн на три уровня: исполнение, расчет, консенсус и доступность данных. Он предоставляет разработчикам модульный уровень доступности данных и консенсуса, который dApps и сайдчейны могут использовать для управления разработкой.

Тем временем появились другие платформы, предлагающие модульные среды исполнения и уровни расчетов, включая Rollkit (расчет) и Fuel (исполнение).

Вместе эти и другие платформы могут помочь улучшить существующие блокчейны в целом, включая Ethereum и Solana.

Новости о банкротстве FTX

Вкладчики FTX оставались в подвешенном состоянии в течение нескольких месяцев после прошлогоднего краха, поскольку было неясно, какая часть из почти $9-миллиардного дефицита может быть восполнена в процессе ликвидации.

В январе этого года появились новости о том, что из различных источников было подкреплено более 5 миллиардов долларов ликвидных активов, и к апрелю 2023 года эта цифра вырастет до более чем 7,3 миллиардов долларов, что обеспечит столь необходимое облегчение для клиентов FTX.

Поскольку сейчас процесс движется в правильном направлении, фирма по реструктуризации, занимающаяся этим делом, недавно связалась с кредиторами и назначила им «крайний срок для клиента» — 29 сентября 2023 года.

Кроме того, команда юристов FTX в настоящее время рассматривает возможность перезапуска криптовалютной биржи. Хотя неясно, потребует ли это использования активов должника или привлечения новых средств из других источников.

Несмотря на недавний прогресс, должники не получат выплаты как минимум до второй половины 2024 года.

Глава 5: Пользователи криптовалюты по всему миру

В первой половине 2023 года региональные различия в интересе к различным криптовалютным нишам и отраслям были незначительными.

Биткойн (BTC) оставался самой просматриваемой криптовалютой во всех регионах в первой половине 2023 года, как и в четвертом квартале 2022 года. Это также отражается в доминировании Биткойна относительно альткойнов (BTC.D), которое выросло с 40,09% в начале года до 50,39% к концу первой половины 2023 года, то есть прирост составил 25%. Это можно объяснить такими событиями, как регистрация биткойн-ETF iShares Spot от BlackRock и предстоящее сокращение биткойнов вдвое примерно в марте 2024 года.

Сиба-ину (SHIB) остается популярной мемкойной во всех регионах, наряду с Dogecoin (BabyDoge) в Южной Америке, Азии и Африке. Взрывной рост PEPE, нового участника самой популярной криптовалюты во всех регионах, привлек внимание криптовалютных трейдеров и спекулянтов во всех регионах, кроме Южной Америки.

Между тем, Ethereum (ETH) остается популярной валютой в большинстве регионов за пределами Азии и Африки, в то время как решения для масштабирования Ethereum, такие как Polygon (MATIC) и Arbitrum (ARB), находятся в Южной Америке и других регионах соответственно.

Страны/регионы с наибольшим количеством пользователей CMC

США продолжают доминировать с точки зрения глобального распределения пользователей криптовалюты. 17,4% трафика в первой половине 2023 года пришлось на пользователей из США, при этом на долю пользователей из Индии, Турции, Германии, Бразилии и Вьетнама пришлось 7,90%, 7,40%, 6,98%, 6,75% и 6% соответственно.

Подавляющее большинство оставшегося трафика поступает в основном от пользователей из Европы и Азии.