Synthetix V3 имеет два основных направления: одно — увеличить ипотечные активы, кроме SNX, а другое — помочь большему количеству активов улучшить ликвидность посредством функции атомарных свопов без проскальзывания.

Автор: Babywhale, Foresight News

С запуском токенов экологической торговой платформы Synthetix Kwenta экологические проекты Synthetix практически завершили процесс децентрализации. Сама Synthetix чеканит sUSD и Synths, а также спотовые и бессрочные контракты Kwenta и фьючерсный рынок Lyra сформировали полную экосистему синтетических активов Synthetix. Сегодня, когда концепция синтетических активов, которые «дебют — это пик» на последнем бычьем рынке, почти исчезла, Synthetix, проект-ветеран, родившийся в первый год DeFi, почти стал «последней славой» в этой области.

Атомный своп и «реле ликвидности»

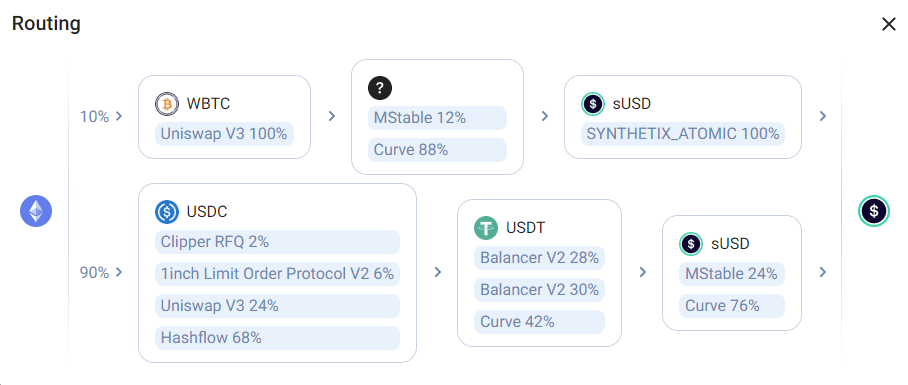

Благодаря усовершенствованию функции атомарного свопа в мае этого года (позволяющей пользователям оценивать транзакции с синтетическими активами посредством комбинации ценовых потоков оракулов Chainlink и DEX, автоматически реализующих активы по разумной комиссии) и интеграции с 1inch, Synthetix предоставила Платформа для конкуренции синтетических активов Дао открыла концепцию «нулевого проскальзывания», то есть пользователи могут сначала торговать WBTC, WETH и другими активами в sBTC и sETH, затем обменивать их на sUSD на Synthetix и обменивать sUSD на другие. стабильные валюты через Curve и т. д. Значительно уменьшает проскальзывание, вызванное прямой торговлей первыми на стейблкоины.

Но на самом деле ликвидность sBTC и sETH невысока: на момент публикации их общая стоимость составляет всего 7,82 млн долларов США и 17,6 млн долларов США. Когда 1 дюйм используется для обмена 1000 Ethereum на sUSD, только небольшая часть осуществляется посредством атомного свопа.

Причина, по которой эта функция может быть реализована, заключается в том, что sBTC и sETH в экосистеме Synthetix не обеспечены реальными активами Биткойн и Эфириум, а представляют собой просто синтетические активы, которые представляют цены этих двух. Проще говоря, этот актив фактически был «создан» Synthetix из воздуха. Раньше он обращался только внутри экосистемы Synthetix, но теперь он используется как лучший инструмент для уменьшения проскальзывания транзакций.

Столкнувшись с вопросом, что «торговля синтетическими активами не так хороша, как прямая торговля самими активами», когда пользователи больше не признают высокую APY, Synths (т.е. sToken) и sUSD напрямую торгуются как синтетические активы с нулевым проскальзыванием, генерируемым цены питаются от оракулов. Для существования есть разумная причина.

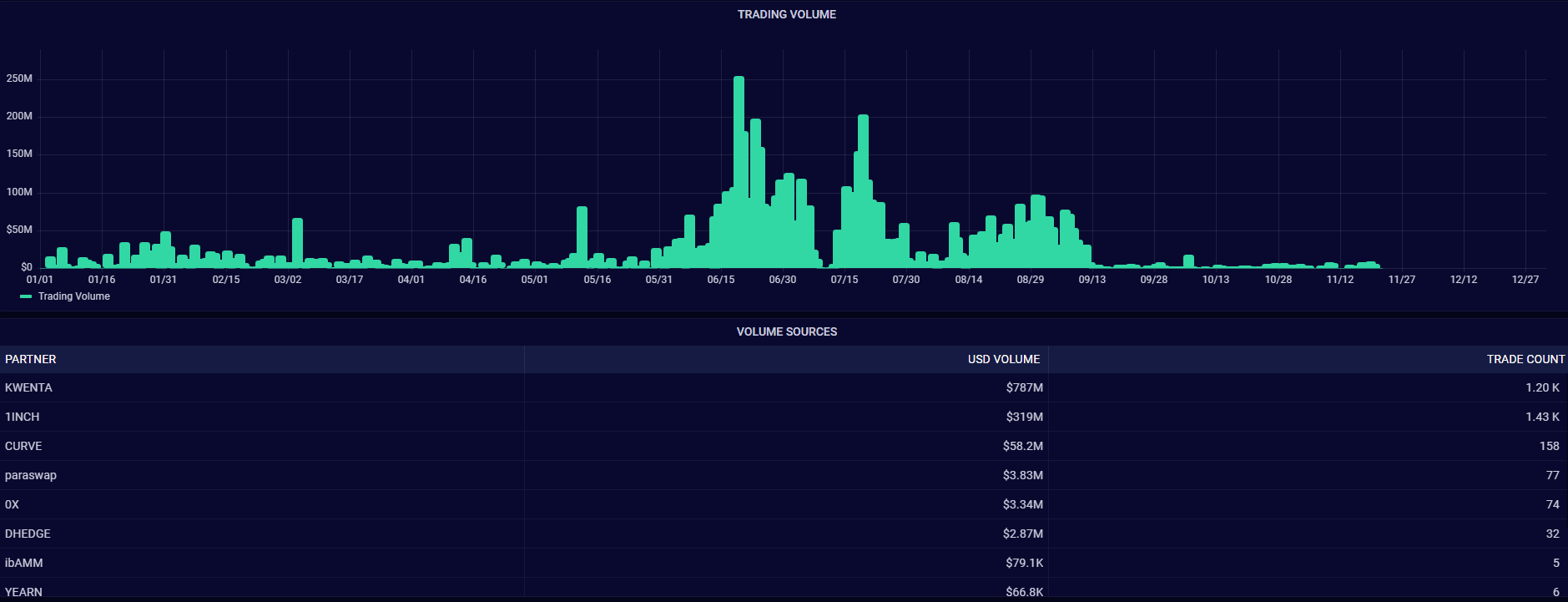

По данным официального сайта Synthetix, через месяц после завершения атомных свопов объем спотовой торговли активами Synths вырос до максимума в 255 миллионов долларов в сети Ethereum. С начала этого года общий объем спотовой торговли Synths только в сети Ethereum превысил 1 миллиард долларов США только для Kwenta и 1inch. Цена SNX также значительно выросла в середине года.

После того, как Synthetix наконец обнаружила «спасительную соломинку» в виде синтетических активов, предстоящий план Synthetix V3 продолжает стремительно двигаться по пути к ликвидности.

Ключевые обновления для Synthetix V3

Несколько дней назад член команды Synthetix Ной Литвин сообщил, что код Synthetix V3 вошел в стадию аудита и, как ожидается, миграция начнется в январе следующего года.

Согласно официальной статье, опубликованной Synthetix в июле, основное внимание в обновлении V3 уделяется трем аспектам:

Создание активов без разрешения – любой производный финансовый инструмент может быть создан на Synthetix V3;

Лучший контроль над кредитом — заинтересованные стороны могут выбирать, какие активы они хотят поставить на кон, что улучшает опыт хеджирования и позволяет новым активам увеличивать свою ликвидность без одобрения Спартанского совета;

«Ликвидность как услуга» — Synthetix будет не только протоколом для торговли своими долговыми пулами и активами, но и поможет пользователям быстро повысить ликвидность любых производных финансовых инструментов в цепочке.

Проще говоря, на самом деле существует только два основных направления V3: одно — увеличить ипотечные активы, отличные от SNX, а другое — помочь большему количеству активов улучшить ликвидность посредством функции атомных свопов без проскальзывания.

Для логики повышения стоимости токенов SNX в прошлом основная причина заключалась в том, что увеличение объема транзакций Synths увеличивало доход от ставок SNX, тем самым привлекая больше пользователей к покупке SNX для ставок, тем самым создавая больше ликвидности для sUSD и других токенов sToken, тем самым создавая позитивный цикл.

Но на самом деле из-за процесса размещения SNX на чеканке sUSD коэффициент c, который может быть вознагражден, слишком высок (в настоящее время 400%). В результате у пользователей мало мотивации для внесения залога, поскольку они обеспокоены снижением цен SNX и невозможностью получить инфляцию SNX и вознаграждение за комиссии. С добавлением других активов для ставок SNX больше не является крупнейшим источником sUSD, а просто способом получения дохода, что может повысить интерес пользователей к SNX.

Но если вы используете инкапсулированные активы Биткойн и Эфириум в качестве залоговых активов для чеканки sUSD, а затем используете sUSD для чеканки sBTC и sETH для увеличения ликвидности без проскальзывания, необходимо ли такое поведение и существует ли так называемая «ликвидность как услуга» действительно используется? Требования к активам, отличным от Биткойна и Эфириума, не очень ясны.

Рыночная стоимость SNX ограничена. Чтобы поддерживать огромный рынок в будущем, Synthetix должна поддерживать больше ипотечных активов, чтобы увеличить выпуск sUSD, и даже постепенно оставить чеканку sUSD в прошлом, что сделает SNX более репрезентативным. ценность самого проекта Synthetix и отсутствие необходимости использования другими факторами.

Ранее основатель Synthetix Кейн Уорвик выступил с предложением SIP-276, в котором предлагалось установить выпуск SNX на уровне 300 миллионов и прекратить дополнительный выпуск после того, как дополнительный выпуск достигнет этого числа. Это предложение вызвало много дискуссий в сообществе. Хотя в долгосрочной перспективе это разумное изменение, многие нынешние заинтересованные стороны по-прежнему выступают против него. С появлением V3 комиссии, генерируемые атомными свопами, будут еще больше увеличиваться, а постоянная общая сумма может еще больше увеличить пространство оценки SNX. ., продолжая развивать представление о синтетических активах как о «реле ликвидности».