Первоисточник: Исследование ДОДО.

I. Совместимость стимулов в экономике токенов

Децентрализованные P2P-системы, основанные на криптографии, не были чем-то новым в 2009 году, когда был запущен Биткойн.

Возможно, вы слышали о протоколе BitTorrent, широко известном как BitTorrent, который представляет собой протокол обмена файлами на основе P2P, который в основном используется для распространения больших объемов данных среди пользователей в Интернете. В ней использовались некоторые формы экономических стимулов, например, «сиды» (пользователи, загружавшие полные файлы) могли получать более высокую скорость загрузки, но этой ранней децентрализованной системе, запущенной в 2001 году, все еще не хватало полноценного экономического стимулирования.

Отсутствие финансовых стимулов душило эти ранние P2P-системы, затрудняя их процветание с течением времени.

(Кстати, в 2019 году разработчики протокола BitTorrent запустили BitTorrent Token (BTT), который позже был приобретен компанией TRON. Они решили использовать криптовалюты для обеспечения экономических стимулов для улучшения производительности и взаимодействия протокола BitTorrent. Например, пользователи могут тратить BTT, чтобы увеличить скорость загрузки, или зарабатывать BTT, обмениваясь файлами).

Когда Сатоши Накамото создал Биткойн в 2009 году, он добавил экономические стимулы к системе P2P.

Среди множества экспериментов по созданию децентрализованных цифровых денежных систем, от DigiCash до Bit Gold, проблема византийских генералов так и не была полностью решена. Но Сатоши Накамото реализовал механизм консенсуса Proof-of-Work + экономические стимулы для решения этой, казалось бы, неразрешимой проблемы, то есть как достичь консенсуса между узлами. Биткойн не только обеспечивает средство сбережения для людей, которые хотят заменить существующую финансовую систему; он также использует комбинацию криптовалюты и стимулов для предоставления нового универсального метода проектирования и разработки, в конечном итоге формируя то, чем он является сегодня. P2P-платежная сеть.

От «Эры Галилея» Сатоши Накамото криптоэкономика превратилась в «Эру Эйнштейна» Виталика.

Более выразительный язык сценариев обеспечивает реализацию сложных типов транзакций и рождение более универсальной децентрализованной вычислительной платформы. После того, как Ethereum перейдет на Proof-of-Stake (PoS), участники токена станут валидаторами сети и заработают больше токенов. способ. Если оставить в стороне разногласия, это действительно «более инклюзивный метод распределения токенов» по сравнению с нынешним методом майнинга ASIC в Биткойне.

Разработка экономической модели токенов (токеномика) на самом деле представляет собой разработку игрового механизма, совместимого со стимулами. -Хэнк, BuilderDAO

Совместимость стимулов — важная концепция в теории игр, впервые предложенная экономистом Роджером Майерсоном в его классической книге «Теория кооперативных игр». Эта книга была опубликована в 1991 году и стала одним из важных справочников в области теории игр. В книге Майерсон подробно останавливается на концепции совместимости стимулов и ее важности в теории игр.

Его академическое определение можно понимать как: механизм или конструкция правил, в которых участники действуют в соответствии со своими истинными интересами и предпочтениями, не прибегая к мошенничеству, мошенничеству или нечестному поведению для достижения лучших результатов. Такая игровая структура позволяет индивидуумам максимизировать личные интересы и в то же время коллектив может также максимизировать выгоды. Например, в конструкции Биткойна, когда ожидаемый доход превышает инвестиционные затраты, майнеры будут продолжать вкладывать вычислительные мощности для поддержания сети, а пользователи могут продолжать проводить безопасные транзакции в реестре Биткойн — эта доверенная машина теперь хранит более 40 миллиардов долларов США каждый день обрабатываются транзакции на сумму более 600 миллионов долларов США.

В токеномике всегда существует предложение использовать стимулы и правила токенов для управления поведением нескольких участников, достижения лучшей совместимости стимулов в дизайне и расширения масштаба и верхнего предела децентрализованной структуры или экономических выгод, которые могут быть достигнуты.

Токеномика играет решающую роль в успехе или провале криптовалютных проектов. Как разработать стимулы для достижения совместимости стимулов, играет решающую роль в успехе или провале токеномики.

Это похоже на то, чем являются денежно-кредитная и налогово-бюджетная политика для национальных правительств.

Когда протокол действует как государство, ему необходимо установить денежно-кредитную политику, такую как скорость выпуска токенов (уровень инфляции), и решить, при каких условиях будут чеканиться новые токены. Это требует регулирования налогово-бюджетной политики для регулирования налогов и государственных расходов, обычно в виде комиссий за транзакции и казначейских фондов.

Все сложно. Как показали экономические эксперименты человечества и строительство системы управления за последние тысячелетия, разработать модель, позволяющую совместить человеческую природу и экономику, невероятно сложно. Бывают ошибки, войны и даже отступления. Crypto, которому менее двадцати лет, также необходимо создать более совершенные модели в ходе этих итераций проб и ошибок (таких как инцидент с Террой), чтобы создать долгосрочную успешную и устойчивую экосистему. И это, очевидно, своего рода перезагрузка мышления, которая больше всего нужна рынку во время долгой зимы шифрования.

II. Различные классификации, цели и конструкции экономических моделей.

При разработке экономической модели нам необходимо уточнить объект проектирования токена. Публичные сети, DeFi (децентрализованные финансы), GameFi (геймифицированные финансы) и NFT (невзаимозаменяемые токены) — это разные категории проектов в области блокчейна, и они имеют некоторые различия в разработке экономических моделей.

Дизайн токенов публичной сети больше похож на макроэкономику, в то время как другие ближе к микроэкономике; первый должен сосредоточиться на общем динамическом балансе спроса и предложения внутри всей системы и между экологией, тогда как второй фокусируется на отношениях спроса и предложения между продуктами; и пользователи/рынки.

Различные типы проектов имеют совершенно разные цели проектирования и основные положения своих экономических моделей. Конкретно:

1. Экономическая модель публичной сети. Различные механизмы консенсуса определяют разные экономические модели публичных сетей. Но то же самое заключается в том, что целью разработки его экономической модели является обеспечение стабильности, безопасности и устойчивости публичной цепочки. Таким образом, суть заключается в использовании токенов для стимулирования валидаторов, привлечения достаточного количества узлов для участия и поддержания сети. Обычно это включает в себя выпуск криптовалюты, механизмы стимулирования, вознаграждения узлов и управление для поддержания постоянной стабильности экономической системы.

2. Экономическая модель DeFi. Токеномика зародилась в публичной цепочке, но получила развитие и развитие в проектах DeFi, которые будут проанализированы в следующей статье. Экономическая модель проектов DeFi обычно включает в себя такие аспекты, как кредитование, предоставление ликвидности, торговля и управление активами. Цель разработки экономической модели — побудить пользователей предоставлять ликвидность, участвовать в кредитовании и торговой деятельности, а также предоставлять участникам соответствующие проценты, вознаграждения и льготы. В экономической модели DeFi в основе лежит структура стимулирующего слоя, например, как заставить держателей токенов хранить токены, а не продавать их, как координировать распределение интересов между LP и держателями токенов управления и т. д.

3. Экономическая модель GameFi. GameFi — это концепция, сочетающая игровые и финансовые элементы с целью предоставления финансовых вознаграждений и механизмов экономического стимулирования для игроков. Экономическая модель проектов GameFi обычно включает выпуск, торговлю и распределение доходов внутриигровых виртуальных активов. По сравнению с проектами DeFi, разработка модели GameFi более сложна, поскольку рейк от транзакций является основой дохода, и повышение спроса пользователей на реинвестирование стало главным приоритетом при разработке экономической модели. Однако она также, естественно, предлагает дизайн, обеспечивающий удобство игры. игрового механизма. Это делает неизбежным то, что большинство проектов будут демонстрировать структуры Понци и спиральные эффекты.

4. Экономическая модель NFT. Экономическая модель проектов NFT обычно включает выпуск, торговлю, а также права и интересы держателей NFT. Целью разработки экономической модели является предоставление держателям NFT возможностей для создания ценности, стоимости транзакций и доходов, а также поощрение к участию большего числа создателей и коллекционеров. ** Ее можно разделить на экономическую модель платформы NFT и экономическую модель проекта. В первом основное внимание уделяется роялти, в то время как вторые сосредоточены на том, как решить проблему экономической масштабируемости, например, увеличить доход от повторных продаж и привлечь средства в различных областях (см. Yuga Labs).

Хотя эти проекты имеют свои собственные уникальные экономические модели, они также могут иметь перекрывающиеся и перекрывающиеся аспекты. Например, проекты DeFi могут интегрировать NFT в качестве залога, а проекты GameFi могут использовать механизмы DeFi для управления средствами. В ходе эволюции разработки экономических моделей проекты DeFi получили более широкое развитие как на бизнес-уровне, так и на уровне стимулов. В то же время многие модели DeFi также широко используются в таких проектах, как Gamefi Socialfi. Следовательно, разработка экономической модели. DeFi, несомненно, заслуживает внимания.

III. Взгляд на экономическую модель DeFi с точки зрения модели стимулирования.

Если разделить экономическую модель DeFi по бизнес-логике различных проектов, мы можем грубо разделить ее на три основные категории: DEX, кредитование и деривативы. Если разделить ее по характеристикам стимулирующего слоя экономической модели, мы можем разделить ее. на четыре модели: модель управления, модель залога/денежных потоков, хранение голосов, «включая модель ve и ve(3,3)», например, модель майнинга.

Среди них модель управления и модель залога/денежных потоков относительно просты, а типичными проектами являются Uniswap и SushiSwap соответственно. Краткое содержание таково:

Модель управления: токены выполняют только функцию управления протоколом, например UNI, который представляет права управления протоколом; Uniswap DAO — это орган принятия решений Uniswap, где держатели UNI инициируют предложения и голосуют за принятие решений, влияющих на протокол. Основное содержание управления включает в себя управление казначейством сообщества UNI, корректировку ставок обработки и т. д.

Модель залога/денежного потока: токены могут приносить непрерывный денежный поток, например, когда была запущена Sushiswap, она быстро привлекла ликвидность, распределив свой токен SUSHI по ранним LP, завершив «вампирскую атаку» на Uniswap. Помимо комиссий за транзакции, токены SUSHI также имеют право на распространение в размере 0,05% от дохода протокола.

У них есть свои сильные и слабые стороны. Функция управления UNI подвергалась критике за ее неспособность реализовать ценность и вознаградить LP и пользователей, которые пошли на больший риск в первые дни. Большое количество дополнительных выпусков Sushi привело к падению цены валюты, и часть ликвидности была возвращена в Uniswap. пластинками от Sushiswap.

На заре развития проекта DeFi эти две экономические модели были относительно распространенными. Более поздние экономические модели были повторены на этой основе. Далее мы объединяем поток значений токенов, чтобы сосредоточиться на анализе хранения голосов и режимов майнинга ES.

В этой статье для изучения проекта в основном используется метод потока стоимости с целью абстрагировать поток стоимости проекта, в том числе начиная с реального дохода по соглашению и вырисовывая путь перераспределения дохода в соглашении, стимулирующие связи и поток токенов. Все это составляет основную бизнес-модель протокола, которая постоянно корректируется и оптимизируется с помощью Value Flow. Хотя поток создания ценности не включает в себя всю токеномику, это поток создания ценности продукта, разработанный на основе токеномики. На этой основе, в сочетании с такими факторами, как первоначальное распространение и разблокировка токенов, можно полностью представить токеномику протокола. В этом процессе корректируются отношения спроса и предложения токенов, тем самым достигая фиксации стоимости.

IV. Эскроу для голосования.

Идея создания условного депонирования голосов возникла из-за дилеммы проектов DeFi на заре майнинга и покупки. Решение заключается в том, как стимулировать мотивацию пользователей хранить валюту, как согласовывать интересы нескольких сторон и способствовать долгосрочному результату. -срочная разработка протокола. После того, как Curve впервые предложила модель ve, другие последующие протоколы внесли итерации и инновации в экономические модели, основанные на Curve, в основном модель ve и модель ve(3,3).

Режим ve: основной механизм ve заключается в том, что пользователи получают veToken, блокируя токен. veToken — это непередаваемый и не обращающийся токен управления. Чем дольше вы решите заблокировать его (обычно существует верхний предел времени блокировки), тем больше veToken вы можете получить. В зависимости от веса veToken пользователи могут получить соответствующую долю прав голоса. Право голоса частично отражается в владении пулом ликвидности, который определяет вознаграждение за дополнительные токены, тем самым оказывая существенное влияние на непосредственный доход пользователей и повышая мотивацию пользователей хранить валюту.

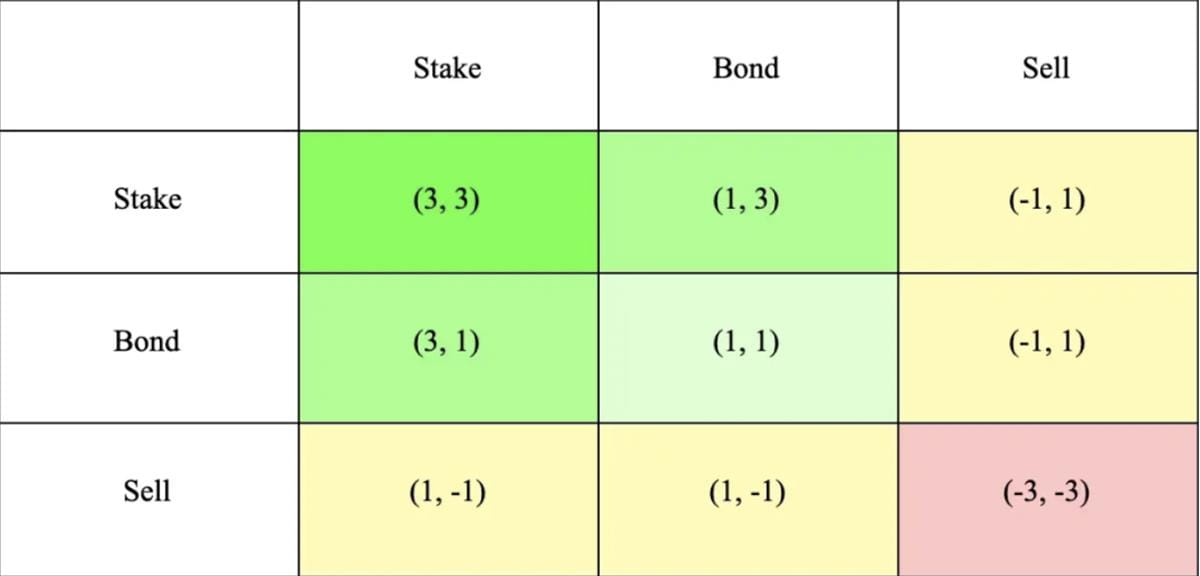

Режим ve(3,3): Модель VE(3,3) сочетает в себе модель ve Curve и игровую модель OlympusDAO (3,3). (3,3) относится к результатам игры инвесторов при различных вариантах поведения. Самая простая модель Olympus содержит двух инвесторов, которые могут выбрать залог, залог или продажу. Как видно из таблицы ниже, когда оба инвестора решают дать залог, совместная выгода является самой большой и достигает (3,3), что призвано стимулировать сотрудничество и залог.

Curve — первая пятая модель

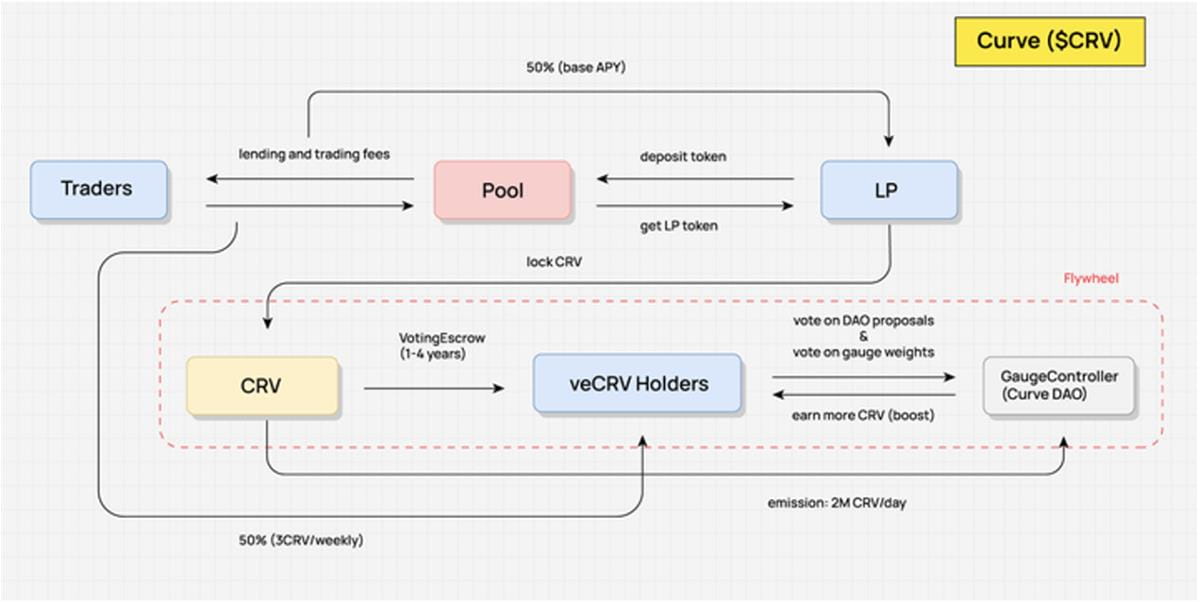

На приведенной ниже диаграмме потока значений Curve мы видим, что держатели CRV не могут воспользоваться какими-либо значимыми преимуществами протокола. Ценность протокола может быть получена только тогда, когда LP блокирует CRV в своих руках для получения veCRV. : комиссии за транзакции, ускорение роста доходов на рынке и право голоса по протоколу.

Комиссия за транзакцию: после того, как пользователь заблокирует залог токена CRV, он или она получит долю комиссии в размере 0,04% от большинства торговых пулов на платформе в зависимости от суммы залога veCRV. Коэффициент доли составляет 50% от общей суммы комиссии. (остальные 50% отдаются провайдеру ликвидности), а доля распределяется через токены 3CRV.

Ускорение получения рыночного дохода: после блокировки CRV поставщики ликвидности Curve могут использовать функцию Boost, чтобы увеличить доход от вознаграждения CRV, полученный от их рыночного создания, тем самым увеличивая свою общую рыночную годовую доходность. CRV, необходимый для Boost, определяется пулом и индексом. Определяется размером средств LP.

Права голоса по управлению протоколом: управление Curve также необходимо реализовать через veCRV. В дополнение к изменению параметров протокола, объем управления также включает голосование по новому пулу ликвидности Curve и распределение веса стимулов ликвидности CRV между различными. торговые пулы и т.д.

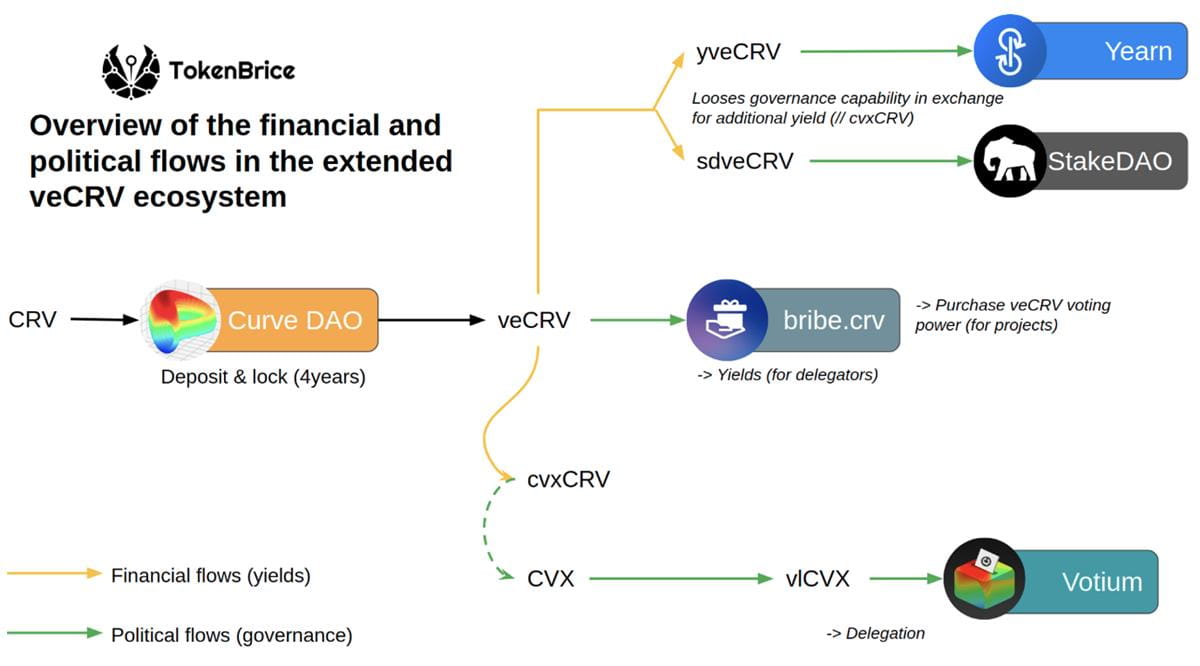

Кроме того, владение veCRV также обеспечивает возможность раздачи токенов других проектов, которые Curve поддерживает и с которыми сотрудничает. Например, CVX, токен, основанный на платформе управления ликвидностью Curve и залогами CRV Convex, передаст 1% от общей суммы на veCRV. пользователи.

Видно, что CRV и veCRV полностью отражают ценность всего протокола. Они не только могут получить преимущества от разделения комиссий протокола и ускорения выхода на рынок, но также играют огромную роль в управлении, что создало огромный спрос и спрос на него. CRV. Постоянные покупки.

Из-за высокого спроса со стороны операторов стабильных активов на привязку и ликвидность собственных выпущенных активов практически невозможно зарегистрировать их стабильные активы в Curve, чтобы создать пул ликвидности и получить стимулы CRV для добычи ликвидности для поддержания достаточной глубины торговли. выбор. Конкуренция вокруг ежедневного объема добычи CRV, используемого для стимулирования добычи ликвидности, определяется основным модулем Curve DAO «Голосование по расчетному весу». Пользователи могут голосовать в «Голосовании по расчетному весу» с помощью своего veCRV, чтобы определить соотношение распределения CRV на следующей неделе. каждый пул ликвидности Пул с более высоким коэффициентом распределения с большей вероятностью привлечет достаточную ликвидность.

Эта бездымная внутренняя война идет о «юрисдикции листинга валют» и «праве распределять стимулы к ликвидности». **Конечно, получая права управления проектами через CRV, эти проекты также будут получать стабильные дивиденды от платформы Curve в качестве денежного потока. Игра и инволюция различных проектов на Curve создали постоянный спрос на CRV, стабилизировали цену CRV в результате большого количества дополнительных выпусков и поддержали рыночный APY Curve, привлекая ликвидность и завершая цикл. В результате война CRV породила сложную экосистему подкупа голосов, основанную на veCRV. В настоящее время, пока Curve по-прежнему занимает лидирующие позиции в сфере обмена стабильными активами, эта война не закончится.

Кратко суммируем очевидные преимущества и недостатки механизма veCRV:

1. Преимущества

После блокировки ликвидность снижается, что снижает давление продавцов и помогает стабилизировать цену валюты (в настоящее время 45% CRV проголосовали за блокировку, а среднее время блокировки составляет 3,56 года);

Сделать долгосрочные интересы всех сторон относительно согласованными (держатели veCRV также пользуются разделением комиссионных, то есть интересы четырех сторон — поставщиков ликвидности, трейдеров, держателей токенов и протоколов — координируются вместе);

Взвешивание времени и количества, лучшие возможности управления.

2. Недостатки

Более половины прав управления Curve находится в руках Convex (53,65%), и права управления достаточно сконцентрированы;

Ликвидность в Curve не была полностью использована (вознаграждения за повышение майнинга и права голоса в управлении, полученные за счет блокировки CRV по адресу, ограничены этим адресом и не могут быть переданы; он привлек большое количество ликвидности за счет высоких субсидий, но эти потоки секс не реализовал свою функцию высокоскоростной ликвидности и не может генерировать внешние выгоды);

Жесткий период блокировки недостаточно удобен для инвесторов, а 4 года — это слишком долго для криптоиндустрии.

Различные нововведения в механизме vetoken

В предыдущей статье DODO Research мы подробно проанализировали пять инноваций модели veToken в дизайне стимулов. Каждый протокол вносит различные корректировки в ключевые аспекты механизма, исходя из своих собственных потребностей и приоритетов. Конкретно разделен на:

- Разработать veNFT для решения проблемы ликвидности vetoken.

- Как лучше распределять токены и выдавать их держателям ветокенов

- Стимулировать здоровое развитие объема торгов пула ликвидности.

- Упорядочивайте структуру доходов, чтобы дать пользователям возможность выбора.

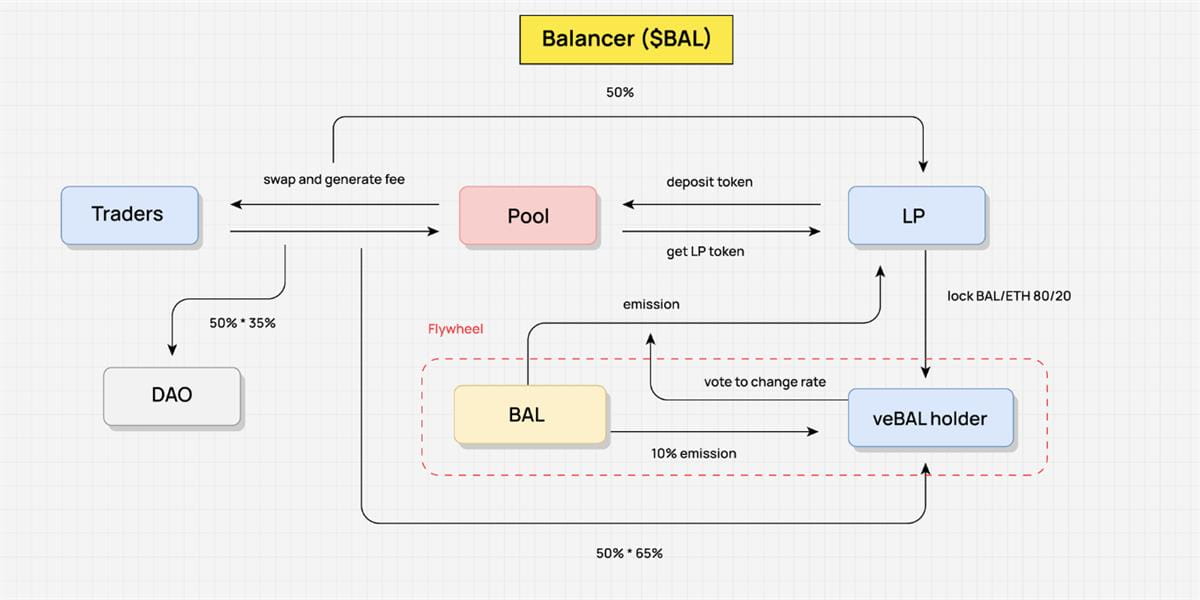

Возьмем, к примеру, Балансер. В марте 2022 года Balancer выпустил версию V2, которая изменила исходную экономическую модель. Пользователи могут заблокировать BPT (токен LP пула капитала Balancer) пула 80/20 BAL/WETH для получения veBAL, тем самым глубоко связывая права управления и права на дивиденды по протоколу Balancer V2 с veBAL.

Пользователи должны заблокировать токены BAL и WETH в соотношении 80:20, а не просто блокировать BAL. **Блокировка токенов LP вместо блокировки одного токена может повысить ликвидность рынка и снизить волатильность. По сравнению с veCRV компании Curve, veBAL имеет максимальный период блокировки 1 год и минимальный период блокировки 1 неделю. Это также значительно сокращает продолжительность блокировки.

Что касается распределения комиссий, 50% комиссий за протокол, заработанных Balancer, будут распределены между держателями veBAL в форме bbaUSD. Остальные права Boost, голосования и управления мало чем отличаются от Curve.

Стоит отметить, что в ответ на проблему «растрачивания ликвидности – невозможности добавить внешние выгоды к продукту» в модели vetoken, Balancer использует механизм Boosted Pool процентного торгового пула для увеличения доходности LP (токен LP выпущенный пулом LP, называется bb-a -USD и может использоваться в качестве соответствующего актива в сочетании с различными активами в пуле AMM. Путем выпуска токенов LP достигается кредитное плечо активов, тем самым увеличивая доход LP. Были предложены основные пулы (чтобы улучшить исходные расширенные пулы, их можно было использовать только с преимуществами LP), официальный подкуп держателей veBAL для голосования за основные пулы посредством взяток приведет к переводу большой суммы BAL в основные пулы. Пулы, увеличивающие доход от внешних активов, приносящих проценты, заставляют сам протокол Balancer менять структуру дохода.

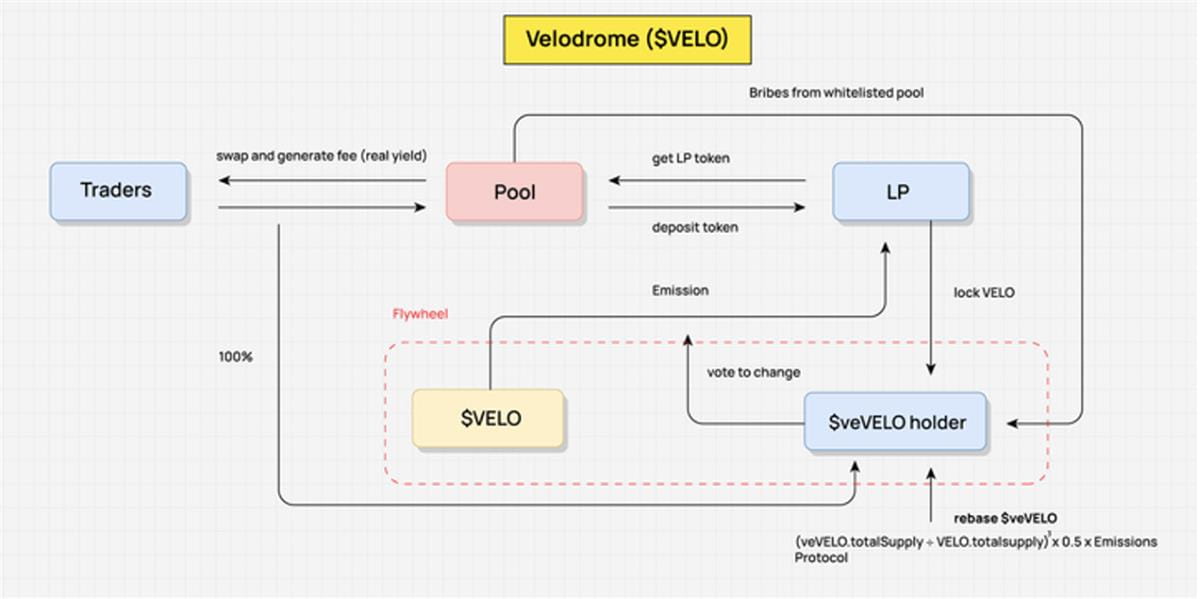

Велодром: наиболее репрезентативный ве(3,3)

Прежде чем мы поговорим о Велодроме, давайте еще раз дадим простое определение ve(3,3): экономическая структура veCRV Curve + теория игр Olympus (3,3).

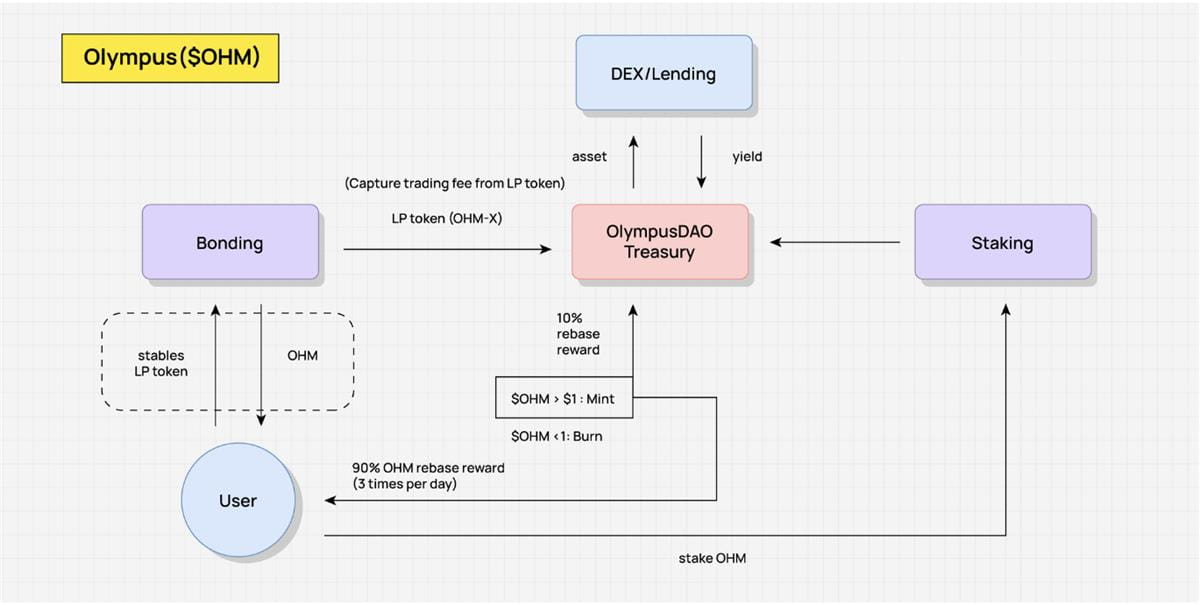

Как показано на рисунке ниже, существует два основных способа мотивации ОМ в Олимпе: один — механизм связывания (Bonding), а другой — механизм ставок (Stake). Olympus официально продает OHM пользователям в форме облигаций по более низкой цене, чем рыночная цена. Чиновник получает USDC, ETH и другие активы, оплаченные пользователями, так что казначейство поддерживается ценными активами, а OHM генерируется и распределяется. Залогодатели OHM через механизм перебазирования. В идеале, пока пользователи выбирают долгосрочную ставку, то есть так называемую (Stake, Stake) - то есть (3,3), баланс ОМ в их позициях может продолжать расти со сложными процентами, а залогодатели имеют положительный циклический эффект высокой годовой процентной ставки. Но если давление продаж OHM на вторичном рынке будет сильным, этот маховик не сможет поддерживаться. Это, конечно, игра, и идеальное состояние — это равновесие Нэша для достижения беспроигрышной ситуации.

В начале 2022 года Андре Кронье запустил Solidly в Fantom, в основе которого лежат veNFT и оптимизация прав голоса. Позиция veSOLID представлена veNFT, что, по-видимому, высвобождает ликвидность. Даже если пользователь передает NFT, владелец любого NFT имеет право голоса при принятии решения о распределении вознаграждений. Держатель veSOLID получит определенную базу, пропорциональную еженедельным эмиссиям; Это позволяет им сохранять свою долю голоса даже без блокировки новых токенов, в то же время стейкеры получают 100% комиссий за транзакции, но могут получать вознаграждения только от проголосовавшего пула, избегая голосования избирателей на Curve. пул только для того, чтобы получить голоса.

После того, как AC объявил в Твиттере, что выпуск токена Solidly ROCK будет передан непосредственно 20 ведущим протоколам с наибольшим заблокированным объемом в протоколе Fantom, это вызвало вампирскую атаку между протоколами в цепочке Fantom, и появились 0xDAO и veDAO. , начать ТВЛ-войну. Несколько месяцев спустя команда veDAO задумала еще один проект ve(3,3) — Велодром.

Так почему же Velodrome Solidly стал стандартным разветвленным шаблоном на слое 2, таким как Arbitrum или zkSync?

В своем первоначальном дизайне Solidly имел некоторые ключевые недостатки, такие как высокая инфляция и полная неразрешимость, позволяющая любому пулу получать вознаграждения SOLID, а также появилось большое количество воздушных токенов. Перебазирование или «анти-разбавление» также не добавляют никакой ценности всей системе.

Какие изменения внес Велодром?

- Пул использует механизм белого списка для стимулирования выпуска токенов Velo. Белый список в настоящее время представляет собой открытую систему приложений и не соответствует процессу управления в цепочке (избегая голосования для определения стимулов для токенов);

- Вознаграждения за ликвидность для Пула можно запросить только в следующем цикле;

- *(veLO.totalSupply VELO.totalsupply)³ 0,5 эмиссии — *Уменьшает коэффициент вознаграждения за дополнительную эмиссию для держателей токенов ve. В соответствии с скорректированной моделью Velo пользователи veVELO получат только 1/4 от общего объема эмиссии традиционной модели. Это улучшение фактически значительно ослабило (3,3) часть механизма ve(3,3);

- Отмена механизма LP Boost;

- 3% выбросов Velo будут использованы на операционные расходы;

- Расширенное исследование механизма veNFT: в том числе возможность торговли veNFT даже при ставках/голосовании, делимость veNFT, кредитование veNFT и т. д.;

- Более разумный ритм распределения и выпуска токенов: Velodrome распределил 60% первоначального предложения сообществу в первый день запуска проекта, связался с командой Optimism для совместной облегчения холодного запуска и передал несколько протоколов с помощью veVELO NFT. Никаких условий не было, что очень помогло привлечь первоначальное голосование и кампанию по взяточничеству.

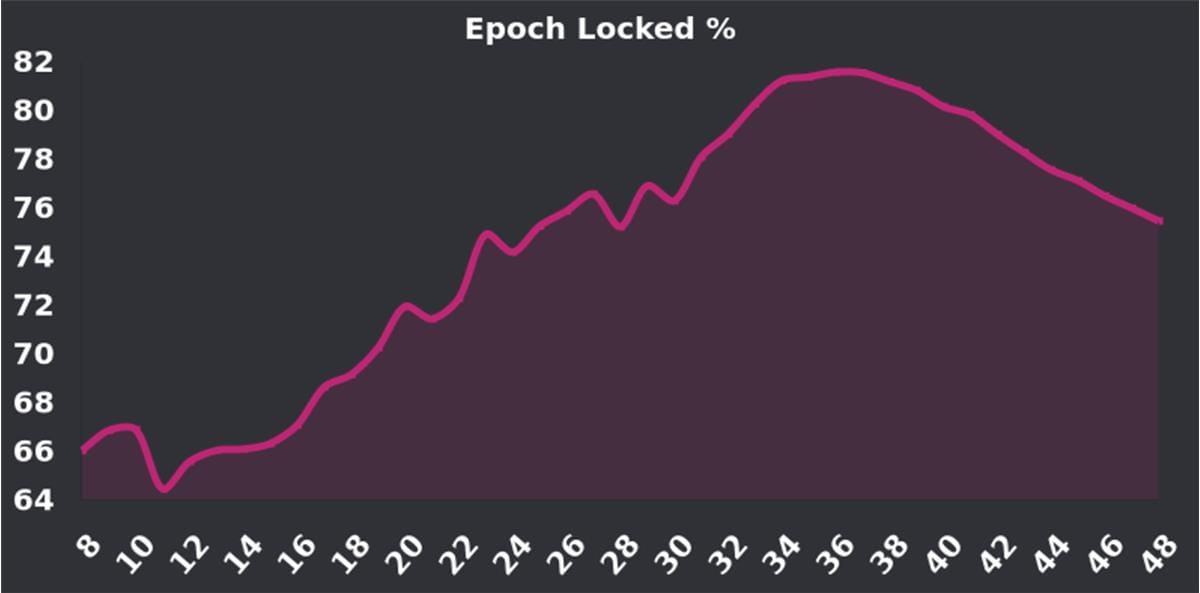

Ставка залога Velo имеет тенденцию к росту с момента ее запуска. Верхняя точка 70–80% — это очень высокая ставка блокировки (Curve, которая также использует модель ve, в настоящее время имеет ставку залога 38,8%). Многие люди сомневаются в том, что с увеличением в прошлом году план «Tour de OP», начатый в ноябре, подходит к концу, и стимул в виде 4 миллионов наград OP подошел к концу. потенциальное давление продаж. Однако текущая ставка залога Velo по-прежнему остается на хорошем уровне (~70%). Предстоящее обновление V2 также призвано побудить больше держателей заблокировать свои токены, и за ним стоит следить.

V. Режим майнинга ES

ES: Играйте с реальной прибылью, чтобы побудить лояльных пользователей принять участие

Модель майнинга ES — это интересный и сложный новый механизм токеномики. Ее основная концепция заключается в снижении стоимости субсидий протокола за счет разблокировки пороговых значений, а также в повышении его привлекательности и инклюзивности за счет стимулирования реальных пользователей к участию.

В режиме ES пользователи могут получать вознаграждения в виде токенов ES посредством ставок или блокировки. Хотя из-за этого вознаграждения доходность кажется более высокой, на самом деле из-за существования порогов разблокировки пользователи не могут немедленно обналичить эти преимущества, что делает расчет истинной доходности сложным и трудным для прогнозирования. Это делает режим ES одновременно более сложным и привлекательным.

По сравнению с традиционной моделью ve модель ES имеет очевидные преимущества с точки зрения стоимости субсидий протокола, поскольку разработанный ею порог разблокировки снижает стоимость субсидий. Это делает модель ES более близкой к реальности в игре по распределению реальных выгод и, следовательно, более универсальной и инклюзивной, потенциально привлекая к участию больше пользователей.

Суть модели ES в том, что она стимулирует реальное участие пользователей. Если пользователи покинут систему, они откажутся от своих вознаграждений в токенах ES, что означает, что протоколу не нужно выплачивать дополнительные стимулы в виде токенов. Пока пользователи остаются в этой системе, они будут вознаграждены токенами ES, хотя эти вознаграждения не могут быть быстро обналичены. Такой дизайн мотивирует реальных пользователей к участию, поддерживает активность и лояльность пользователей и не навязывает пользователям чрезмерных стимулов. Контролируя соотношение спотов и цикл разблокировки ставок или блокировки, сам проект может достичь более интересной и привлекательной кривой разблокировки токенов.

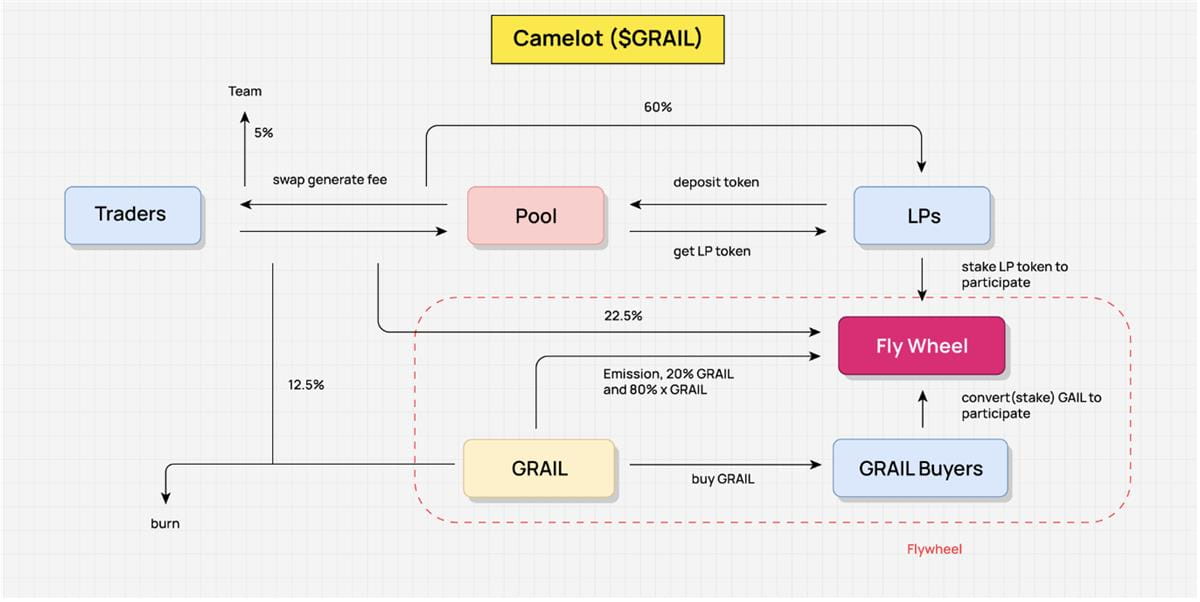

Камелот – Представляем некоторые стимулы для майнинга ES

При обсуждении потока ценностей Камелота абстракция потока ценностей Камелота ясно демонстрирует, как работает токеномика Камелота. Здесь мы не будем подробно останавливаться на каждом звене, а представим основные части потока создания ценности абстрактно, чтобы лучше понять его общую структуру.

Основная цель стимулирования Camelot — стимулировать поставщиков ликвидности (LP) продолжать предоставлять ликвидность, чтобы трейдеры могли наслаждаться беспрепятственным торговым опытом и достаточной ликвидностью. Такая конструкция обеспечивает плавность транзакций с помощью механизма стимулирования и помогает LP и трейдерам делиться полученной прибылью.

Реальный доход протокола Camelot поступает от комиссий, получаемых за взаимодействие между трейдерами и пулом. Это истинный доход протокола и основной источник, используемый протоколом для перераспределения доходов. Таким образом, Камелот обеспечивает устойчивость своей экономической модели.

Что касается перераспределения доходов, то 60% комиссий за обработку будет передано LP, 22,5% будет перераспределено в Flywheel, 12,5% будет использовано для покупки GRAIL и уничтожено, а оставшиеся 5% будут выделены команда. Этот механизм перераспределения обеспечивает справедливость соглашения, а также обеспечивает мотивацию для продолжения работы.

Кроме того, такое распределение доходов также стимулирует и стимулирует работу маховика. Чтобы получить преимущества от перераспределения, LP должны поставить токены LP, что также косвенно стимулирует их предоставлять ликвидность в течение более длительного периода времени. Помимо реального дохода в размере 22,5% от комиссий за обработку, Camelot также распределяет 20% токенов GRAIL и xGRAIL (токен ES) в качестве стимулов. Эта стратегия не только стимулирует LP, но и побуждает обычных пользователей участвовать в распределении доходов путем ставок GRAIL, повышая активность и привлекательность всего протокола.

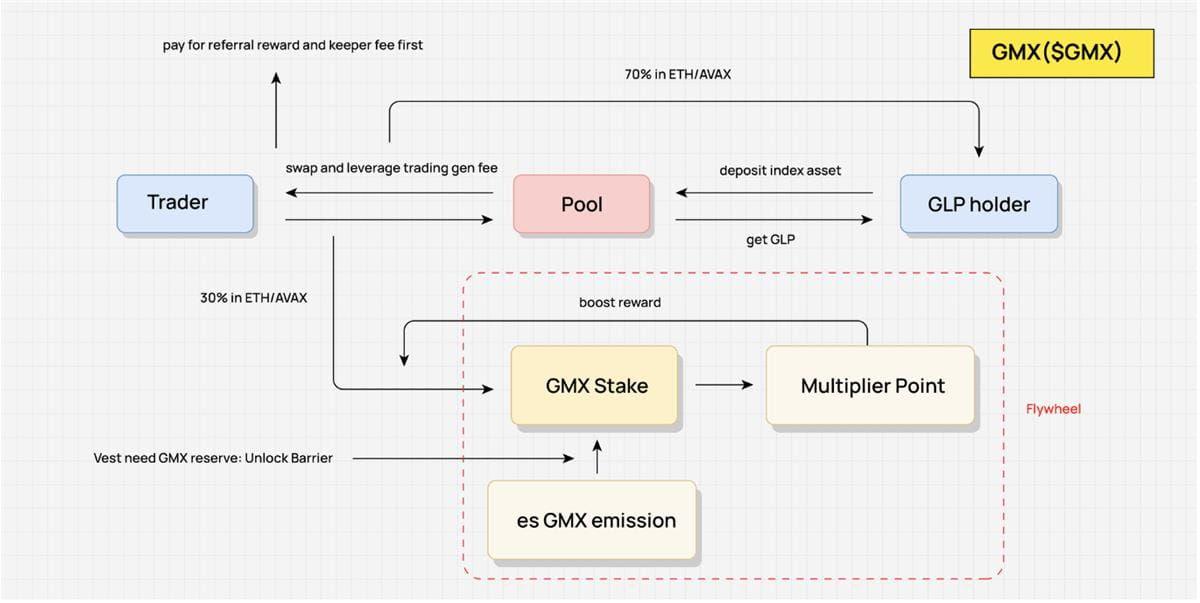

GMX - Поощряет конкуренцию за реальное распределение доходов

Экономическая модель токенов GMX (токеномика) представляет собой очень интересную и интерактивную конструкцию. Ее основная цель — обеспечить непрерывное снабжение ликвидностью и побудить трейдеров продолжать торговать с поставщиками ликвидности (LP). Этот дизайн направлен на обеспечение ликвидности и объема торгов протокола, одновременно стимулируя дальнейшее размещение ставок GMX.

Реальный доход модели поступает от комиссий, которые трейдеры взимают за обмены и транзакции с использованием кредитного плеча, которые являются основным источником дохода для протокола. Чтобы обеспечить справедливое распределение доходов, доходы сначала используются для вычета комиссий за рефералов и комиссий за хранителей. Из оставшейся части 70% будут распределены между держателями GLP (фактически LP), а остальные 30% будут перераспределены. GMX распределяет эту часть дохода через игровой механизм, который также является основным механизмом модели.

Основной игровой механизм GMX предназначен для перераспределения 30% реальной прибыли. Это соотношение фиксировано, но держатели GMX могут использовать разные стратегии, чтобы влиять на долю прибыли, которую они могут разделить. Например, пользователи могут получать вознаграждения esGMX, делая ставки на GMX, а для разблокировки esGMX требуется спотовый залог GMX и определенный период разблокировки. Кроме того, ставка GMX также принесет очки мультипликатора. Хотя эту часть вознаграждения нельзя монетизировать напрямую, она может увеличить долю прибыли пользователя.

В этом игровом механизме GMX, esGMX и Multiplier Point играют важную роль в распределении прибыли. Единственное отличие заключается в том, что множитель не может быть ликвидирован; esGMX требует постепенной разблокировки залога GMX, тогда как GMX можно ликвидировать быстро, но множитель будет очищен, а вознаграждения esGMX будут аннулированы;

Такая конструкция позволяет пользователям разрабатывать стратегии, основанные на их потребностях. Например, пользователи, стремящиеся к долгосрочной прибыли, могут продолжить блокировку, чтобы получить максимальный вес и получить более высокую относительную доходность. Если пользователи хотят быстро выйти из протокола, они могут вывести и обналичить все обещанные GMX. В это время нереализованные вознаграждения esGMX останутся в протоколе. Протоколу не требуется фактически выдавать субсидии, но он будет передавать их. реальные вознаграждения в этот период распределяются среди пользователей.

Таким образом, экономическая модель токена GMX поощряет держателей GLP продолжать предоставлять ликвидность и полностью использовать ценность перераспределения реального дохода. Это позволяет продолжить блокировку GMX, еще больше укрепляя стабильность и привлекательность ее экономической модели.

VI. Анализ основных элементов экономической модели DeFi от Value Flow.

При разработке экономической модели DeFi основные элементы включают базовую стоимость, предложение токенов, спрос и полезность. Эти компоненты относительно дискретны и не могут быть интуитивно объединены в некоторых предыдущих анализах. Метод потока значений, используемый в этой статье, заключается в абстрагировании потока значений внутри протокола путем изучения механизма токеномики проекта и объединении его с логикой продукта для анализа потока значений проекта в целом, включая состав маховика. поток распределения доходов и стимулирующие ссылки в сочетании с распределением фишек токена и периодом разблокировки могут обеспечить очень интуитивное понимание токеномики проекта.

Ниже представлен поток создания ценности, который не был подробно описан из-за ограничений по объему, указанных выше:

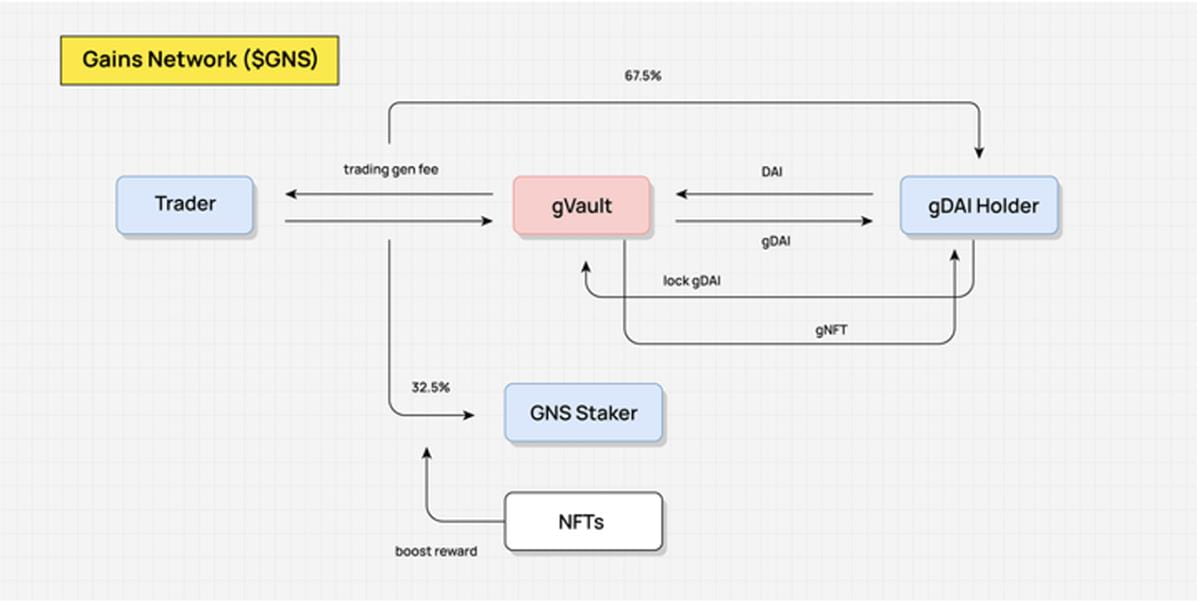

GNS Value Flow (реализация механизма членства через NFT для перераспределения доходов). Диаграмма: DODO Research

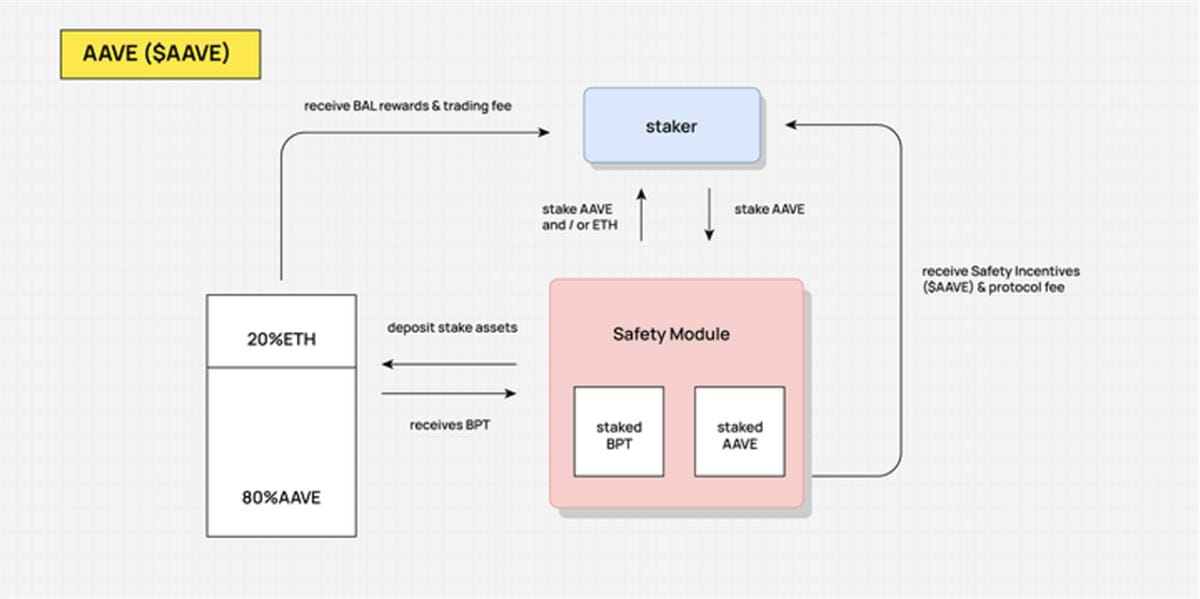

Поток ценности AAVE (пользователи обязуются AAVE разделить часть доходов от протокола) Диаграмма: DODO Research

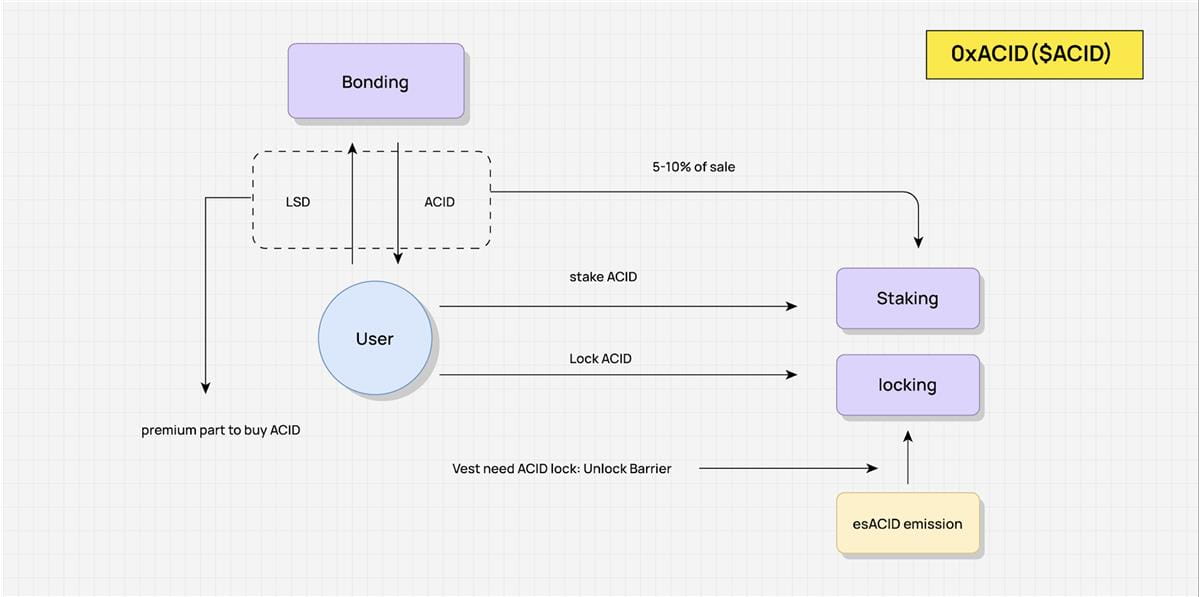

ACID Value Flow (сочетание механизма es и механизма Olympus DAO для реализации маховика). Рисунок: DODO Research

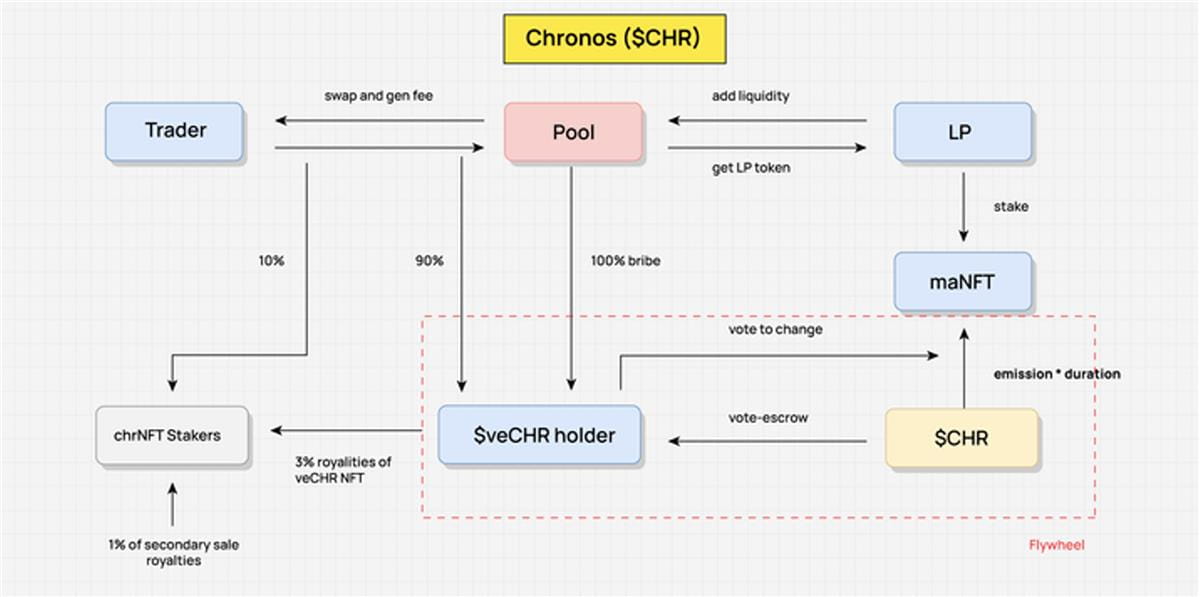

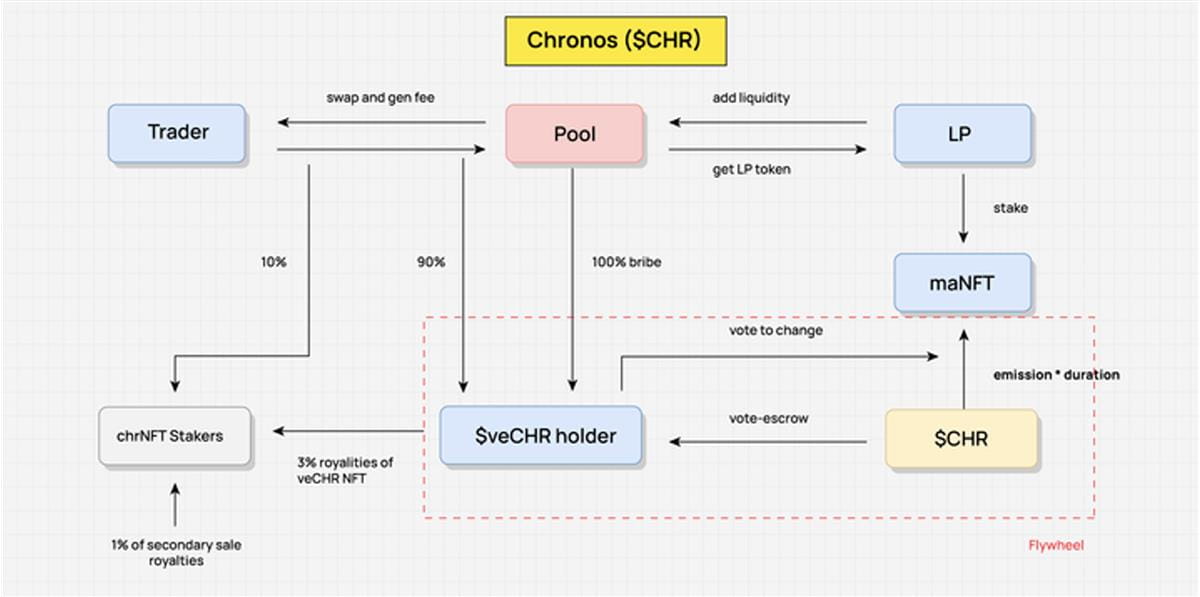

Поток значений CHR (ve(3,3) без механизма перебазирования для предотвращения концентрации прав голоса) Диаграмма: исследование DODO

Состав потока создания ценности

Все протоколы DeFi приносят более или менее реальную прибыль, в протоколе текут реальные деньги, и соответственно создается ценность.

Поток значений — это поток значений в самом абстрактном протоколе. Во-первых, начиная с реального дохода, изображается перераспределение реального дохода протокола, во-вторых, абстрагируются направление потока и условия приобретения стимулов токенов, чтобы четко видеть захват стоимости токенов, связи стимулов и потока; направление токенов. Поток этих значений составляет всю бизнес-модель, а выпуск токенов будет перераспределяться через Value Flow в ходе непрерывной работы протокола.

Взяв в качестве примера Chronos, при абстрагировании потока создания ценности нам необходимо сначала абстрагировать ключевых заинтересованных сторон, таких как трейдеры, LP и держатели veCHR. Ключевые заинтересованные стороны являются участниками перераспределения, а также узлами, в которых стоимость перемещается между этими заинтересованными сторонами, а выгоды перераспределяются в соответствии с конструкцией механизма.

Ключом к абстрактному Потоку ценности является абстрагирование потока и механизма распределения доходов. Не требуется конкретизировать каждое звено, а необходимо объединить различные мелкие ветви потока и абстрагировать их, когда это необходимо, для формирования общего потока. Если взять эту картину в качестве примера, то реальным источником дохода являются комиссии за обработку транзакций Трейдера. 90% этой части распределяется между держателями veCHR и перераспределяется через механизм ve для получения стимулов для собственных токенов. После того, как поток значений абстрагирован, мы можем ясно увидеть, как значения перемещаются внутри протокола и как выгоды распределяются во времени.

Поток ценности — это не только токеномика, но и сам поток стоимости продукта, основанный на дизайне токеномики. Если добавлено первоначальное распределение и разблокировка токенов, токеномика протокола представляется полностью.

Токеномика заново изобретает поток создания ценности

Почему ранние экономические модели «копай и продавай» становятся все более невидимыми?

На первых порах конструкция токеномики была относительно грубой, и токены рассматривались как средство мотивации пользователей и инструмент для получения краткосрочной прибыли. Однако этот метод стимулирования был простым и прямым и не имел эффективного механизма перераспределения. Если взять в качестве примера DEX, то когда эмиссия и все сборы за обработку напрямую распределяются на LP, для LP не хватает долгосрочных стимулов. Эту модель легко разрушить, когда в цене валюты нет других источников стоимости. Стоимость миграции LP слишком мала, поэтому майнинговые пулы разрушались один за другим.

Со временем конструкция протоколов DeFi на токеномике становилась все более усовершенствованной и сложной. Для достижения целей стимулирования и регулирования спроса и предложения токенов были внедрены различные игровые механизмы и модели перераспределения доходов. Токеномика тесно связана с логикой продукта и распределением доходов самого протокола. Изменение потока ценностей посредством токеномики и перераспределение реального дохода стало основной ролью токеномики. В этом процессе можно регулировать спрос и предложение токенов, а токены могут осуществлять захват стоимости.

Ключевой механизм DeFi Tokenomics: игры и перераспределение ценностей

На поздних этапах лета DeFi многие протоколы фактически усовершенствовали свои экономические модели. Их суть заключается в перераспределении определенной части прибыли за счет внедрения игровых механизмов, тем самым делая пользователей во всей цепочке сильнее. Curve перераспределяет механизм вознаграждения токенов, перераспределяет вознаграждение за эмиссию посредством голосования и даже выводит из этого значения покупки голосов и различные комбинаторные платформы. Кроме того, еще одним ядром механизма токеномики является содействие вращению всего маховика и захват большего трафика и средств за счет введения дополнительных вознаграждений в виде токенов.

Подводя итог, можно сказать, что в рамках такого механизма токены больше не являются просто средством обмена ценностями, они также стали инструментом для привлечения пользователей и создания ценности. Этот процесс перераспределения прибыли может не только повысить активность и приверженность пользователей, но также стимулировать участие пользователей и способствовать развитию всей системы посредством вознаграждений в виде токенов.

Исходная ссылка