Примечание. Не обязательно верно, исправления приветствуются. Он не представляет собой какой-либо инвестиционный совет.

——Я не люблю расплывчатые позиции, но я также сомневаюсь в слишком определенных ответах (Сюй Чжиюань)

Следуйте за нами в Твиттере @deepblueuest

Нужно знать понятия

AMM: автоматический маркет-мейкер

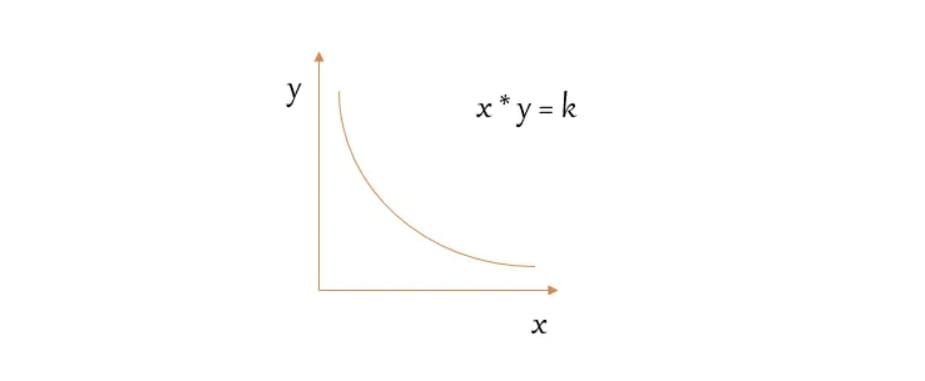

xy=k: алгоритм постоянного произведения

Пул ликвидности: пул активов, в котором хранятся токены.Пул — это визуальное объяснение, похожее на пул капитала.

Поставщик ликвидности LP: пользователи, которые помещают токены в пул ликвидности для увеличения ликвидности пула, получают вознаграждение в виде комиссии за транзакцию.

Uniswap V1 и AMM первого поколения

Ядром AMM первого поколения является x*y=k, при этом k остается неизменным, x и y — это два разных актива, то есть общий размер активов пула остается неизменным.

🔵Теперь предположим, что ликвидность пула равна 20AVAX и 2000USDT, а цена AVAX равна 100USDT.

🔵k=200*2000=40000

🔵Когда ликвидность не меняется, значение k остается неизменным

🔵Когда нам нужно продать 5 AVAX, y=k/x, то y=AVAX в пуле станет 20+5=25 штук.

🔵А k остается неизменным, тогда x=k/y, то есть 40000/25=1600USDT

🔵На данный момент мы продали 5 AVAX и получили 400USDT.

🔵Изначально в пуле было 20 AVAX и 2000USDT, но теперь осталось 25 AVAX и 1600USDT.

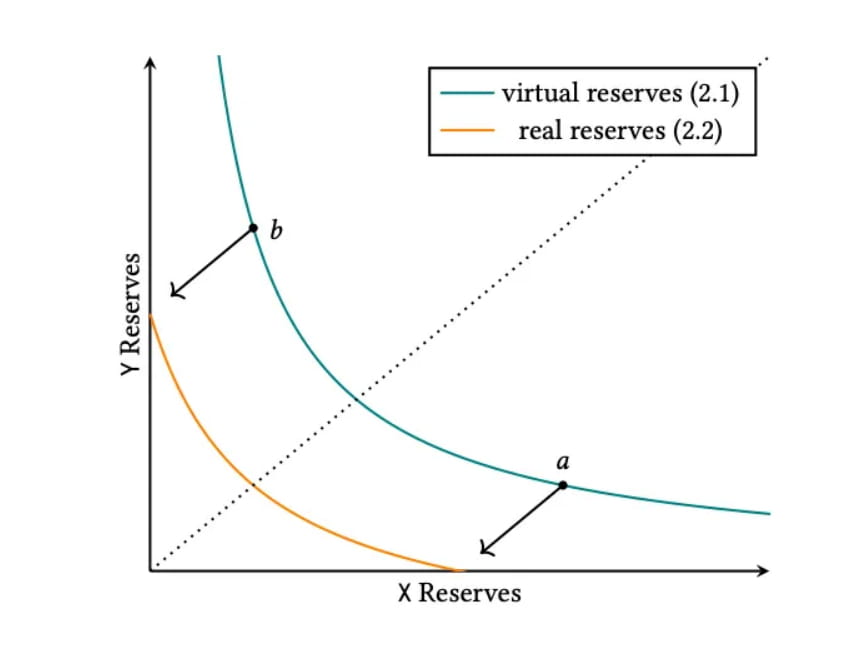

Но изначально мы обнаружили, что цена пула 1:1. В чем проблема?

Проблема на самом деле в цене. Когда мы продали первый AVAX, цена изменилась.

Другая проблема заключается в том, что ликвидность фактически распределяется по всем частям, но реальность такова, что экстремальные цены на обоих концах почти никогда не достигаются, что фактически снижает ликвидность в правильной области торговых цен, а также снижает ликвидность. Это означает, что ценовые колебания и проскальзывания становятся больше, и ликвидность теряется.

Подведем итог:

1. Актив по x или y никогда не будет исчерпан полностью, но будет приближаться к 0.

2. Среднее распределение ликвидности приводит к потерям с обеих сторон.

3. Влияние цены строго связано с глубиной бассейна.

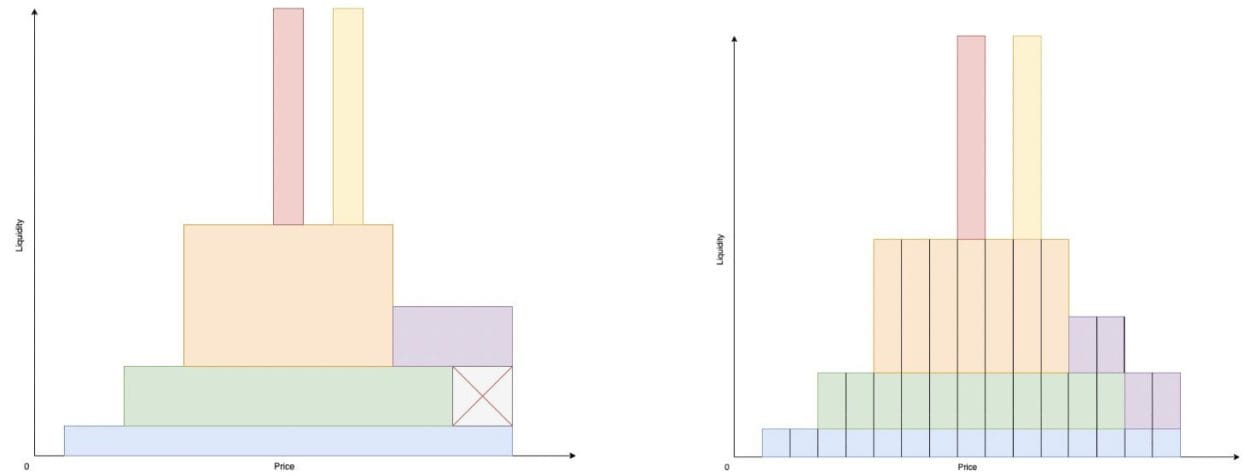

Унисвап V3

Основная идея Uniswap V3 — централизовать ликвидность.

Например, пулы ликвидности стейблкоинов, такие как USDC/USDT, наиболее эффективны, когда цена составляет около 1:1, поэтому остальное можно назвать пустой тратой.

Поэтому в V3 введена концепция диапазона ликвидности, которая позволяет нам обеспечивать ликвидность в любом диапазоне.

Формула следующая, но на самом деле понимать формулу не нужно, достаточно посмотреть на картинку.

Синяя линия представляет собой кривую АММ первого поколения, а желтая линия представляет ситуацию с ликвидностью в ценовом диапазоне [a, b].

Мы можем видеть ситуацию, когда желтая линия имеет единственный актив со значением 0, где она соединяется с системой координат.

Но есть еще две вещи, на которые следует обратить внимание при предоставлении ликвидности:

1. Когда LP вносит ликвидность, она может выбрать только два ценовых уровня (тика), а активы могут распределяться только поровну.

2. Сертификаты обеспечения ликвидности предоставляются в форме NFT.

В целом, централизованное решение ликвидности, представленное в V3, великолепно и может существенно решить проблему ликвидности, но остальными недостатками являются активное управление и компонуемость. Поскольку между стейблкоинами не торгуются другие валюты, обычным пользователям все еще сложно определить подходящую цену. Это также привело к рождению множества протоколов, зарабатывающих на этом жизнь, таких как Арракис и так далее. Другой аспект заключается в том, что NFT служит сертификатом, из-за чего компоновка между Defi теряет некоторый эффект.

Кстати, я хотел бы упомянуть систему книги заказов DYDX. Книга заказов приближает опыт работы к CEX и может поддерживать ордера стоп-лосс и тейк-профит. Однако, поскольку она находится в цепочке, все запросы должны быть выполнены. подписывается кошельком, поэтому DYDX. Эта часть остается вне сети. Другими словами, активы заранее передаются на адрес dydx. В блокчейне каждый дополнительный этап хранения активов несет в себе дополнительный этап риска.

JOE является спотовой DEX на Avalanche, а позже также запустил торговлю NFT, Launchpad, кредитование и т. д. Недавно JOE объявил, что представит новый метод ликвидности — книгу ликвидности.

Книга ликвидности

Книга ликвидности переводится как книга ликвидности. Звучит как комбинация механизма ликвидности и системы книги заказов, но на самом деле это другое. (далее — ЛБ)

Однако в LB внесено несколько новых изменений по сравнению с V3.

1. Ценовой диапазон более вертикальный.

2. Дефи можно комбинировать и усиливать

3. Определите комиссию, измеряя колебания цен.

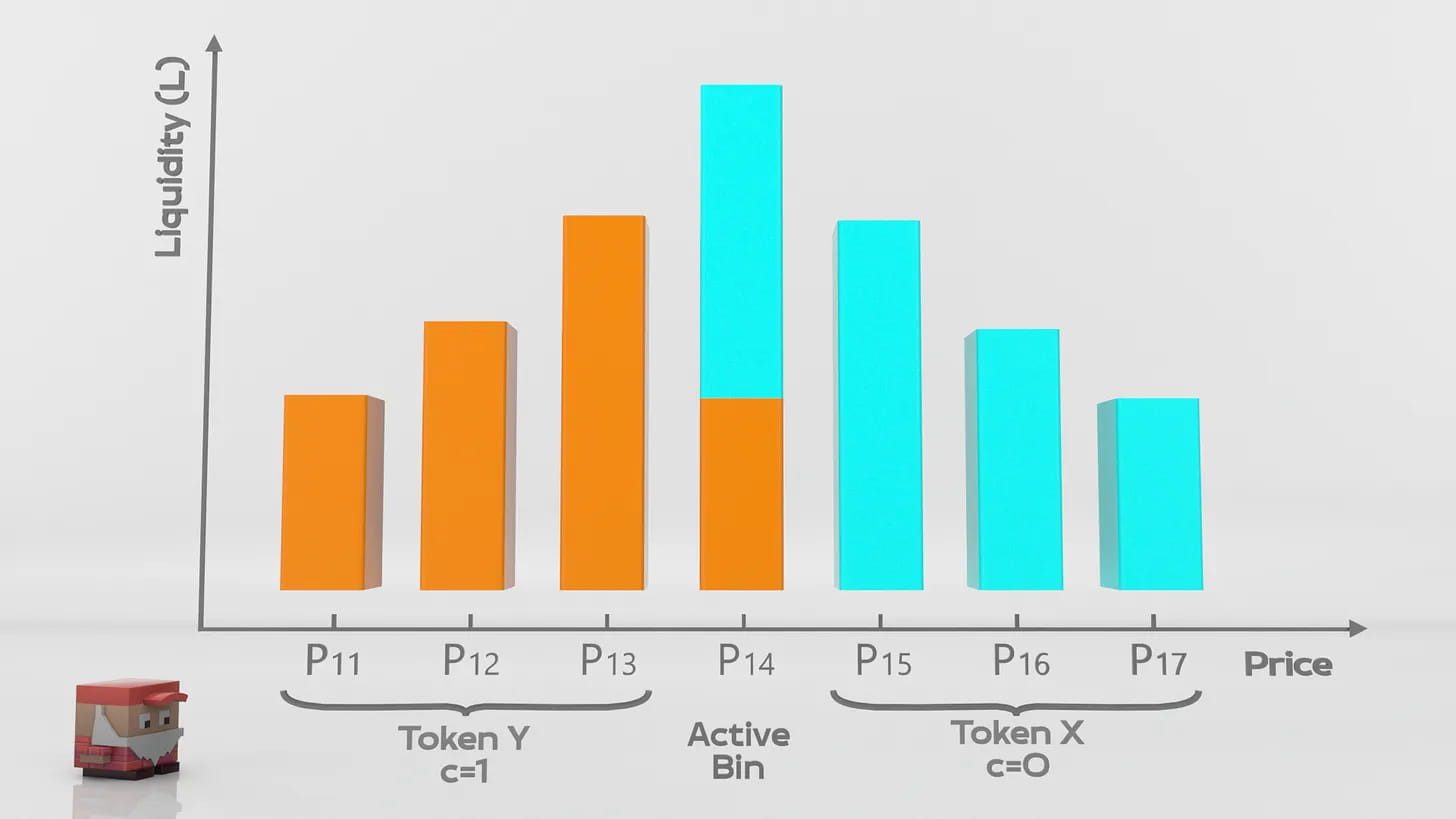

В LB LP вносит ликвидность в разные ценовые позиции. Каждая ценовая позиция имеет определенную фиксированную цену. LP может одновременно обеспечивать ликвидность для нескольких ценовых позиций.

LP получает не NFT, а FT. Преимущество FT в том, что он имеет более высокую ликвидность и может комбинироваться с большим количеством протоколов Defi.

LB объединяет каждую позицию ликвидности, образуя большой пул ликвидности. Если рассматривать небольшую позицию по отдельности, то ее также можно понимать как отдельный пул ликвидности.

То есть на складе ликвидности цены сделок фиксированы.

Предположим, что текущая цена на складе ликвидности равна 1AVAX=100USDT, а общая ликвидность равна 1000U: 100AVAX.

Затем в пределах этого диапазона 900USDT можно обменять на 90AVAX без колебаний цен.

Когда ликвидность последнего склада будет исчерпана, следующий склад будет автоматически пополнен, а это означает, что колебания цен происходят только при смене складов.

Функция динамического ценообразования (Surge Pricing)

Как правило, AMM взимают фиксированную комиссию за транзакции.

LB включил динамическую деконструкцию ставок, аналогично предложению EIP 1559 ETH, которое делит комиссию за обработку на базовую комиссию и динамическую комиссию. Базовая комиссия представляет собой минимальную комиссию за обработку, а динамическая комиссия определяется в зависимости от колебаний рынка. Чем выше волатильность, тем выше динамическая комиссия.

При обмене стейблкоинов из-за небольших колебаний проскальзывание транзакций, вызванное LB, должно быть очень низким.

Проблема непостоянных потерь

В общем AMM, как только цена актива в пуле ликвидности отклонится, возникнут непостоянные убытки.

Сущность непостоянной потери заключается в стоимости открытия цены, то есть в затратах, потраченных рынком на определение цены этого токена.

С этой точки зрения, когда волатильность рынка выше, непостоянные потери также выше, поскольку рынку необходимо больше потреблять, чтобы определить цену.

Непостоянная потеря LB выигрывает от динамической структуры комиссий. Чем больше колебания, тем выше динамическая комиссия, которая эквивалентна взиманию дополнительных сборов за обработку для компенсации непостоянной потери LP.

Аккумулятор волатильности VA

VA — это механизм, который не полагается на какой-либо оракул и может рассчитывать мгновенную волатильность каждого пула ликвидности. Динамическая комиссия определяется стоимостью VA. Проще говоря, VA эквивалентен расчету количества изменений между каждой позицией, поскольку LB по сути состоит из одной позиции ликвидности, а цена в одной позиции ликвидности остается неизменной, то достаточно рассчитать изменения позиции ликвидности. Определить колебания.

Подведем итог:

Механизм LB JOE основан на Uniswap V3, что эквивалентно оптимизации свободы выбора при создании рынка LP, контролю проблемы непостоянных потерь за счет динамического ценообразования и выпуску сертификатов LP в режиме FT. Для V3 это на самом деле не революционные инновации, поскольку рынок знает о большинстве проблем и предлагает решения, но они недостаточно прямые и эффективные.

Сколько изменений это может принести, зависит от некоторых данных после того, как Джо выйдет в Интернет для проверки.