Эта статья кратко:

· Несмотря на резкий рост уровня сбережений, традиционные сберегательные счета сократились, в то время как биткойн-кошельки выросли.

· Развивающийся банковский кризис в США привел к изменениям в финансовом поведении: 550 миллиардов долларов перешло из мелких банков в крупные.

· Растущая популярность Биткойна как надежной альтернативы инвестициям и сбережениям сигнализирует о значительном сдвиге в глобальных финансах.

В результате почти нелогичного развития нормы сбережений в США достигли самого высокого уровня за 15 лет. Учитывая более высокую доходность, которую они сейчас предлагают, обычно можно ожидать, что такой шаг будет стимулировать увеличение депозитов на сберегательных счетах. Однако наблюдается неожиданная тенденция: несмотря на привлекательные процентные ставки, все меньше американцев предпочитают хранить свои деньги на сберегательных счетах.

Несмотря на рост процентных ставок, количество сберегательных счетов сократилось. Этот удивительный поворот событий отражает серьезный сдвиг в поведении инвесторов и их доверии от традиционных банковских методов к альтернативным каналам инвестиций и сбережений.

Снижение доверия к традиционным сберегательным счетам

Частично отказ от сберегательных счетов может быть связан с тем, что клиенты традиционных банков подвергаются более пристальному вниманию. Стало обычным явлением, когда даже рутинная деятельность помечается как «подозрительная», что может привести к неудобному блокированию учетных записей.

Этот строгий надзор, призванный препятствовать незаконной деятельности, наносит ущерб подлинным владельцам счетов, сея недоверие.

Бывший клиент Chase Наафе Диллон сказал: «Я не получил никаких предупреждений или тревожных сигналов, и мой банковский счет был внезапно закрыт».

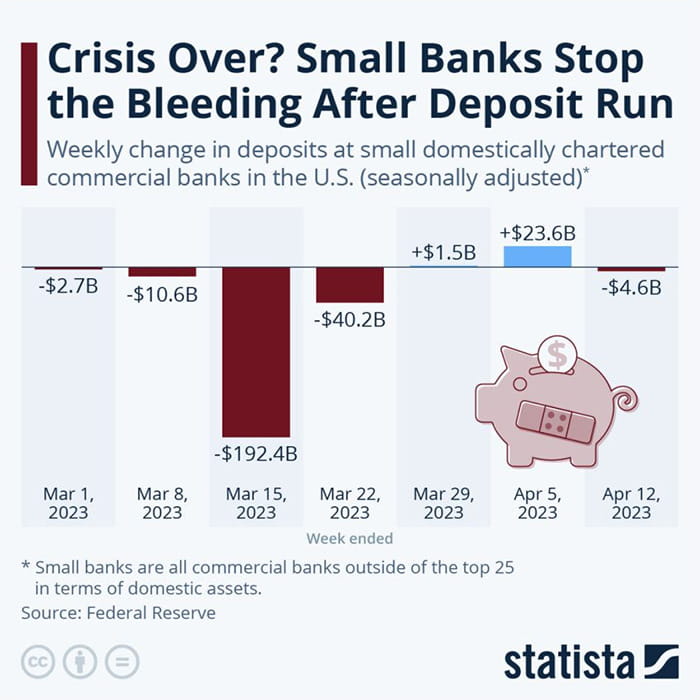

Падение доверия к традиционным сберегательным счетам – это не только результат действий банковского регулирования. Нынешний банковский кризис в Соединенных Штатах усугубил проблему, вызвав массовое изъятие наличных денег из крупных и мелких финансовых учреждений.

По оценкам JPMorgan, за две недели после краха Silicon Valley Bank и Signature Bank огромная сумма в 550 миллиардов долларов депозитов была переведена из мелких и региональных банков в крупные банки и фонды денежного рынка.

«Рыночные потрясения всегда приводят к притоку денег. Самая большая тревога сейчас: в безопасности ли мои деньги? Как я могу сделать их безопаснее?», - сказала в журнале «Просто люди, у которых есть наличные на сберегательных счетах», Даниэль Лухт, финансовый консультант Everwell Financial. Преимущество возможности перевести деньги.

В частности, основную тяжесть этого оттока приняли на себя более мелкие банки. В отличие от крупных учреждений, эти банки более подвержены финансовым затруднениям в случае крупномасштабного снятия средств из-за ограниченного масштаба операций и резервов капитала.

Несмотря на массовый отток денежных средств, финансовые регуляторы настаивают на том, что финансовая система США остается здоровой. Они указывают на высокий уровень резервов капитала банков и силу нормативно-правовой базы, созданной после финансового кризиса 2008 года.

«После банкротства двух крупных региональных банков федеральное правительство приняло решительные меры по укреплению доверия населения к банковской системе. С тех пор ситуация стабилизировалась. Общий отток депозитов стабилизировался. Срочное банковское финансирование из программ Федеральной резервной системы и дисконтных окон Как и наши общественные банки, банковская система США остается сильной благодаря ликвидности и капиталу в системе», — заявила министр финансов Джанет Йеллен.

Однако масштаб вывода средств подчеркивает глубоко укоренившийся сдвиг в восприятии общественностью стабильности и надежности традиционной банковской системы.

Кроме того, свою роль играют и внешние факторы, такие как колебания темпов инфляции и социально-экономические сдвиги. В частности, молодое поколение – миллениалы и поколение Z – оказывается более финансово подкованным, уменьшая свою зависимость от традиционных механизмов сбережений.

На фоне всех этих факторов набирает силу неожиданная альтернатива — биткойн.

Восходящая звезда: количество биткойн-кошельков растёт

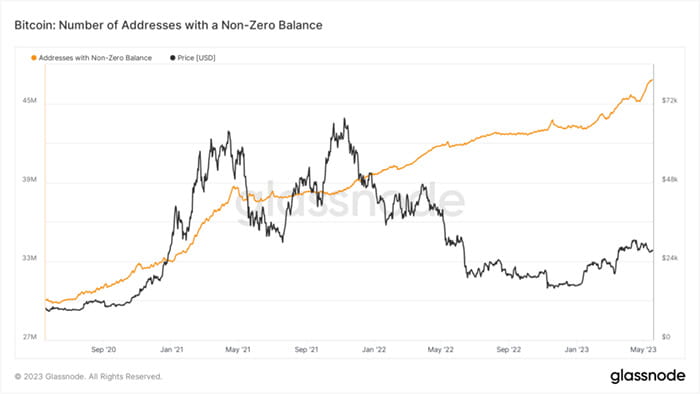

Вопреки спаду на сберегательных счетах, количество ненулевых биткойн-адресов достигло рекордно высокого уровня. Несмотря на волатильность рынка, этот рост демонстрирует растущий интерес к криптовалютам.

Данные по цепочке от Glassnode показывают рост количества новых биткойн-кошельков, создаваемых каждый день. Более того, число биткойн-кошельков с ненулевым балансом выросло, превысив 48 миллионов.

Эта восходящая тенденция демонстрирует растущее признание криптовалют, таких как Биткойн, как жизнеспособный вариант инвестиций и сбережений.

Все больше и больше частных лиц и предприятий начинают доверять криптовалютам, расширяя их использование. Децентрализованная природа Биткойна и потенциал высокой прибыли привлекают тех, кто разочаровался в традиционной банковской системе.

Хотя анонимность и независимость, предлагаемые Биткойном, привлекательны, еще одним важным аспектом его привлекательности является его редкость. Ограничение количества токенов BTC в 21 миллион создает ощущение эксклюзивности, повышая привлекательность цифровой валюты.

Стоимость Биткойна продолжает расти, поскольку все больше и больше людей пытаются получить доступ к этому ограниченному ресурсу.

Кроме того, Биткойн обеспечивает прозрачность, которую не могут обеспечить традиционные финансовые системы. Блокчейн записывает все транзакции, делая их доступными для всех и везде. Такая доступность укрепляет доверие среди пользователей и способствует возникновению чувства общности.

Глобальный финансовый сценарий: волновой эффект изменения поведения инвесторов

Этот сдвиг не ограничивается Соединенными Штатами. Это символ более широкой глобальной тенденции. Глобальная экономическая среда характеризуется волатильностью, и традиционные рынки активов испытывают соответствующие колебания. Глобальные инвестиционные потоки были перенаправлены, что привело к колебаниям стоимости сильных валют, таких как доллар США.

Учитывая эти тенденции, Биткойн, похоже, находится на пути к тому, чтобы стать основным вариантом инвестиций. Несмотря на то, что традиционные сберегательные счета по-прежнему популярны, в поведении пользователей наблюдается изменение. Поскольку эта тенденция сохраняется, банки должны внедрять инновации, чтобы оставаться актуальными в условиях все более цифровой финансовой среды.

Поскольку все больше людей и предприятий доверяют и понимают криптовалюты, их распространение, вероятно, увеличится. В результате глобальным регуляторам, возможно, придется обновить свои правила, чтобы приспособить эту новую форму цифровых активов.

Хотя сокращение количества сберегательных счетов и распространение биткойн-кошельков могут показаться противоречивыми, они являются частью более широкого сдвига в глобальном финансовом поведении. Как будет происходить этот сдвиг, еще неизвестно, но текущие тенденции предполагают, что цифровые валюты будут играть важную роль в глобальных финансах в будущем.