Доброе утро и добро пожаловать в специальный выпуск SignalPlus.

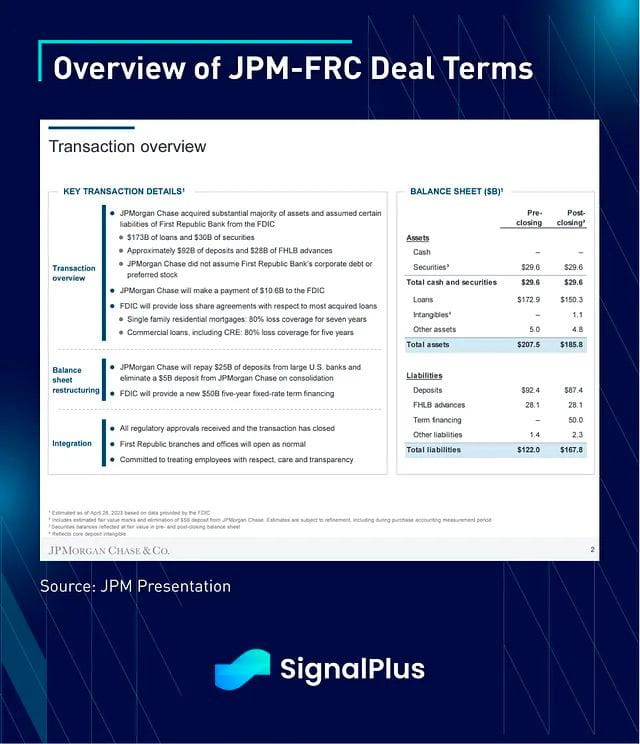

В то время как большая часть Азии уже вступила в свои золотые выходные, First Republic Bank стал последним американским банком, который обанкротился и был приобретен JPMorgan с благословения американских регуляторов. Это был еще один мастер-класс по финансовому инжинирингу, где $92 млрд депозитов FRC и $173 млрд клиентских кредитов будут взяты на себя JPM, что ознаменует собой второй по величине крах американского банка в истории. Кроме того, JPM также осуществит платеж в размере $10,6 млрд в FIDC, а также вернет $25 млрд депозитов консорциуму американских банков, которые поддержали FRC еще в марте. JPM также займет $50 млрд у FDIC для продолжения транзакции. Однако, как и в случае с рекапитализацией SVB, большая часть корпоративного долга FRC, привилегированных акций и акционеров будет полностью уничтожена в рамках этой сделки, что еще раз показывает, что «спасения» 2023 года совсем не похожи на те, что мы видели после мирового финансового кризиса.

В маркированном списке:

JPM (и другие банки TBTF) теперь фактически является «покупателем последней инстанции» для банковской системы США.

Резервы G-SIB фактически представляют собой национализированные активы как (очень) сильный уровень защиты от банковской цепной реакции

Политики изо всех сил стараются избегать любой возможности спасения недобросовестных игроков за счет налогоплательщиков

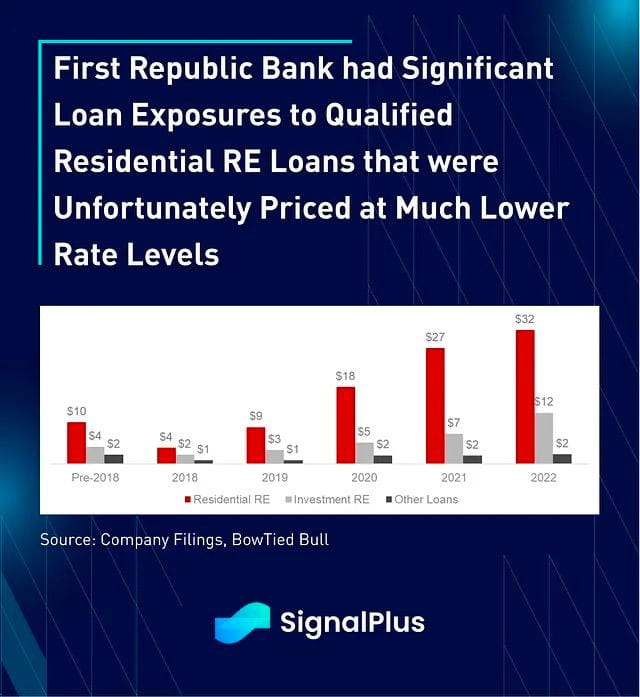

В отличие от краха SVB, где убытки были вызваны непризнанными убытками HTM по активам MBS, крах FRC произошел на фоне выдачи ипотечных кредитов с низкой процентной ставкой и выплатой только процентов высококачественным заемщикам.

Не было никаких проблем с кредитоспособностью или уценками по кредитам; проблемы возникли из-за грубого неумелого управления рисками процентных ставок из-за ненадлежащего кредитования

Акционеры и держатели долгов — это новые держатели пакетов, которых обнуляют в пользу незастрахованных вкладчиков и новых покупателей слияний и поглощений.

Балансы ФРС (и FDIC) используются выборочно в качестве промежуточных кредитов для выигрыша времени, а не прямых вливаний в капитал компаний.

До сих пор политикам удавалось сдерживать любую системную инфекцию: распродажа FRC на выходных буквально не оказала никакого влияния на рискованные активы, а американские акции достигли новых локальных максимумов с момента открытия торгов в Нью-Йорке.

Доступность кредитов для экономики, вероятно, продолжит страдать, поскольку мегабанки TBTF (слишком большие, чтобы обанкротиться) становятся еще больше, увеличивая свою долю в общем объеме депозитов

Алфавитный набор нормативных коэффициентов, применяемых регуляторами после мирового финансового кризиса (SLR, LCR, NSFR и т. д.), на этот раз полностью провалил задачу по выявлению проблем с банковскими балансами — ожидайте принятия ряда новых мер по банковскому регулированию, направленных на контроль несоответствий в сроках действия процентных ставок в качестве послесмертного анализа.

Наконец, мы еще раз напоминаем читателям, что мы больше не работаем в эпоху спасения в рамках количественного смягчения — посмотрите на слабость золота/биткоина и других активов-убежищ в настоящий момент.

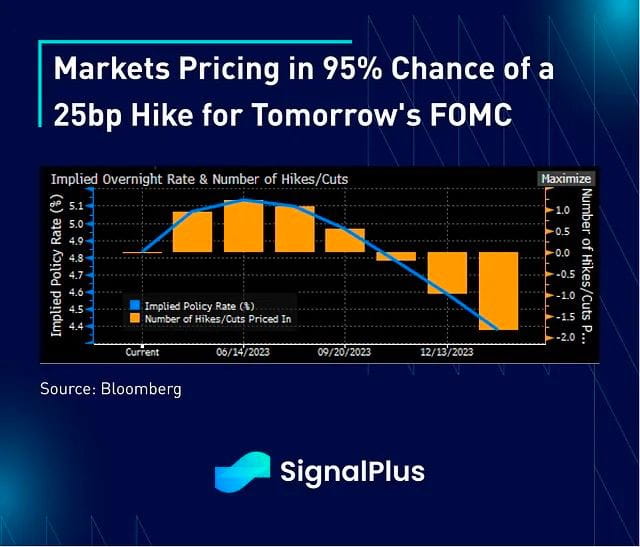

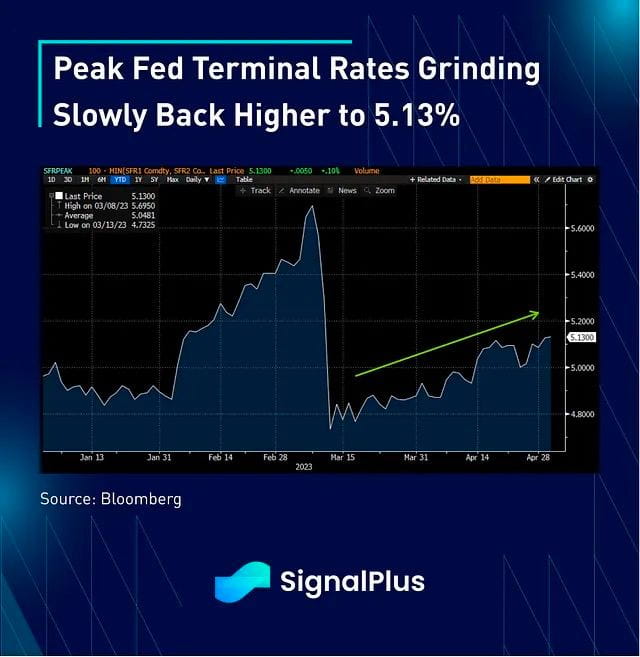

По данным, производство в США выросло на 0,8 пункта до 47,1 в апреле, что немного лучше ожиданий, при этом большинство компонентов в положительной зоне. Уплаченные цены подскочили на 4 пункта до 53,2, при этом аналогичное ценовое давление наблюдалось в глобальном производственном индексе PMI США S&P, где в отчете отмечался сдержанный спрос клиентов «из-за инфляционного давления». Рефляционный заголовок подтолкнул процентные ставки вверх на протяжении всей сессии, при этом доходность облигаций выросла примерно на 13-15 базисных пунктов по всей кривой. Вероятность повышения в мае вернулась к 95%, в то время как вероятность в июне выросла до ~30%, а пиковые окончательные ставки медленно возвращаются выше 5,13% после падения до 4,80% в середине марта.

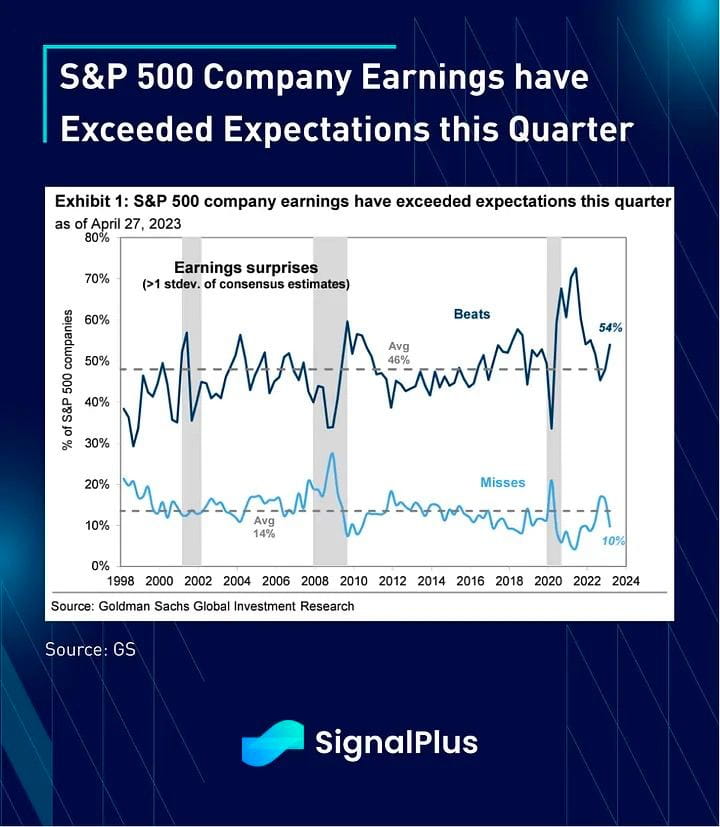

Что касается акций, то, несмотря на популярную поговорку «продавай в мае и уходи», акции показали себя на удивление хорошо за последние 2 торговые сессии благодаря быстрому решению проблемы FRC и продолжающемуся сильному росту прибыли за первый квартал. Согласно данным GS, с 64% рыночной капитализации S&P 500, отчитавшихся по состоянию на пятницу, 54% компаний превзошли ожидания EPS более чем на одно стандартное отклонение, что значительно выше долгосрочного среднего значения в 46%. Кроме того, с истечением окна отключения 75% компаний S&P 500 смогут возобновить свою программу обратного выкупа акций на следующей неделе, что добавит еще больше топлива для роста, в то время как большинство трейдеров по-прежнему недостаточно позиционируют рисковые активы.

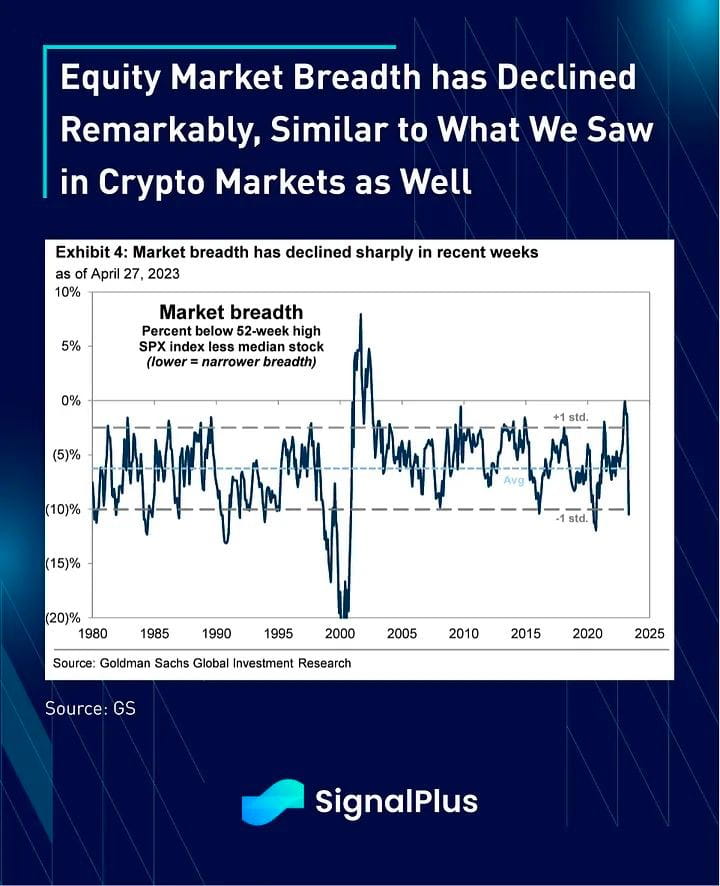

При этом, широта рынка и ликвидность существенно снизились за последние недели, аналогично ухудшению условий торговли, которое мы наблюдали с криптовалютами с начала года. Несмотря на существенно более низкий VIX и позитивные настроения в отношении риска, цены на акции все больше уязвимы к резким движениям в любом направлении, а FOMC в среду станет очевидным катализатором следующего потенциального движения.

Хотя годовые оценки прибыли по-прежнему отрицательны для S&P, в частности, с ростом и циклическими именами, все это более чем компенсируется огромным ростом мультипликатора, поскольку рынки широко ожидают более мягкого ФРС в будущем на фоне снижающихся инфляционных ожиданий. Оценки акций стали намного дороже, и, безусловно, многое зависит от председателя Пауэлла, чтобы найти точный баланс на фронте сообщений, чтобы поддержать повествование о мягкой посадке.

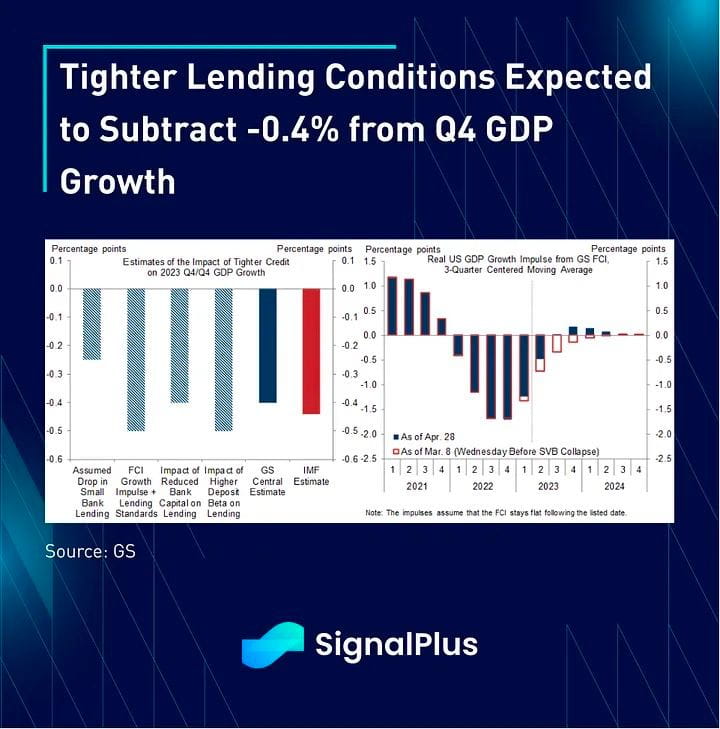

FOMC, скорее всего, осуществит широко ожидаемое повышение на 25 базисных пунктов до 5,25% на майском заседании, хотя рынок будет сосредоточен на пересмотре перспективных указаний в своем заявлении. Рынки полностью ожидают, что ФРС предположит, что они сделают паузу в июне, одновременно пытаясь компенсировать этот поворот словесным, ястребиным уклоном. ФРС также, как ожидается, сошлется на недавний банковский стресс и ужесточение условий кредитования в качестве основных драйверов, поддерживающих июньскую паузу, при этом экономика, возможно, впадет в легкую рецессию ко второй половине этого года. В цифрах Уолл-стрит ожидает, что ужесточение условий кредитования будет тормозить ВВП в четвертом квартале на -0,4%, или эквивалентно примерно 1,5 повышения ставок в качестве прокси. Как обычно, вопросы и ответы будут иметь ключевое значение для расшифровки нюансов сообщений Пауэлла, хотя мы не должны удивляться, что значительная часть сессии может быть занята обсуждениями потолка долга на этот раз.

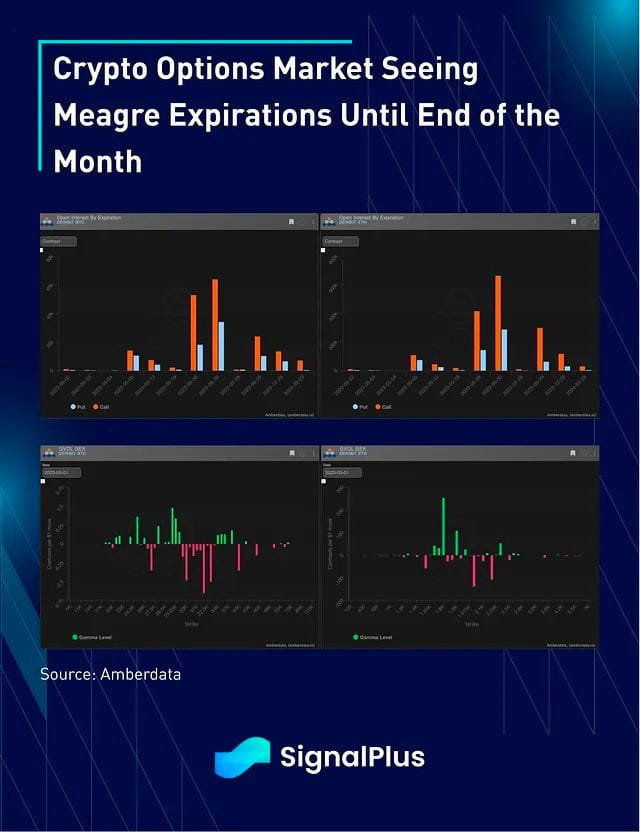

Цены на криптовалюты торговались очень плохо за последние 72 часа, BTC упал до $28 тыс., а ETH — до $1,8 тыс. Разрешение ситуации с FRC не привело к очередному расширению баланса ФРС, как ожидали многие наблюдатели в качестве продолжения сценария после глобального финансового кризиса, и золото также застряло ниже сопротивления $2 тыс. за последние 8 недель. У рынков опционов мало что остается в плане истечения срока до конца мая, а предполагаемые профили GEX относительно сдержанны вокруг текущих страйков. Кроме того, волатильный спрос остается относительно приглушенным с очень плоской временной структурой, несмотря на небольшой отскок в IV.

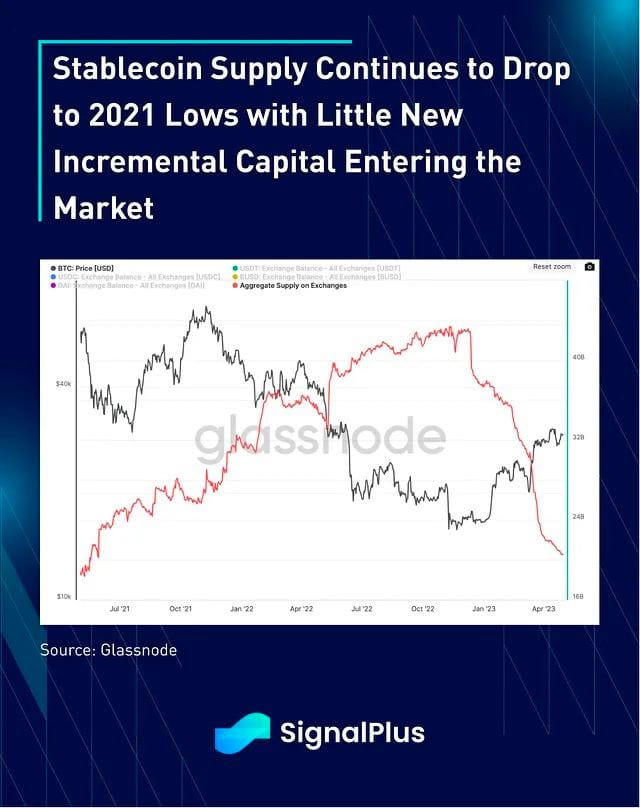

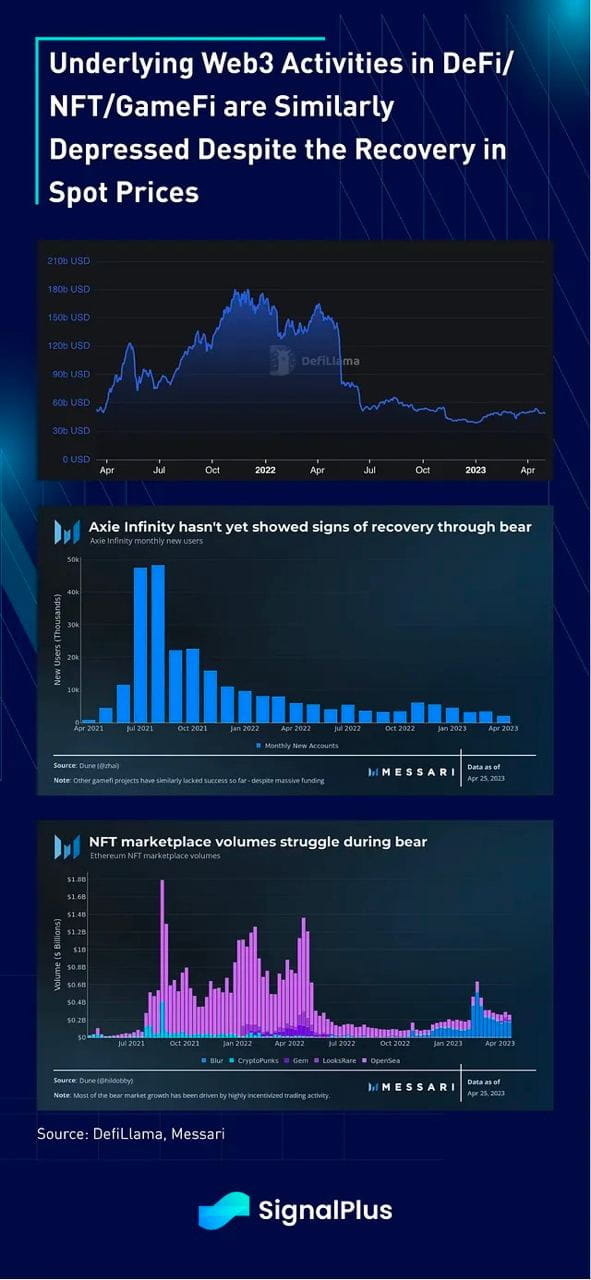

Что касается активности, балансы стейблкоинов на биржах CeFi продолжают сокращаться, поскольку в экосистему поступает мало нового дополнительного капитала. Кроме того, активность пользователей на DeFi/NFT/GameFi остается сильно подавленной, несмотря на восстановление спотовых цен, что подтверждает наш осторожный взгляд на цены криптовалют в ближайшем будущем.