Первоначальный автор: Фрэнк Ху и Кестер Ву, ByteTrade Lab.

Первоисточник: Средний

Составитель: Цяньвэнь, ChainCatcher

Предисловие

Последствия инцидента с грозой на FTX не закончились, а децентрализация и прозрачность привлекают все больше и больше внимания. Миграция торговой деятельности с CeFi на DeFi — это не вопрос «если», а вопрос «когда».

В этой статье основное внимание будет уделено инновационным функциям деривативов DEX. Подробную информацию можно найти в предыдущей статье «На примере GMX для объяснения инноваций в протоколах бессрочных контрактов в цепочке».

фон

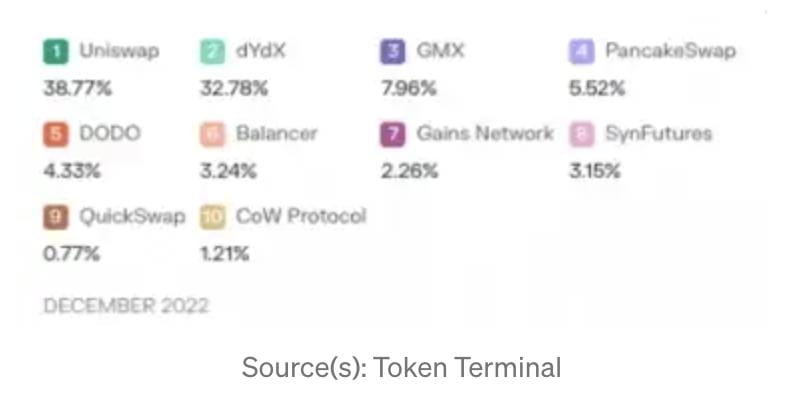

Крах централизованных бирж, ведущий к снижению рисков самостоятельного хранения/ончейн-торговли централизованными биржами, можно увидеть в доминировании DEX над CEX на рынке в период с октября 2022 года по декабрь 2022 года.

Источник: TheBlock, Defillama, ByteTrade.

Хотя большая часть объема ончейн-торговли по-прежнему приходится на спотовые DEX, такие как Uniswap, объемы и TVL внутрисетевых деривативов также увеличиваются.

Краткий обзор ключевых моментов

Инновационные функции, реализуемые на DEX с деривативами, включают: перекрестную маржу на dYdX, гибридные пулы или пулы AMM со 100% стейблкоинами, социальную торговлю на KTX.

Перекрестная маржа на dYdX позволяет трейдерам открывать несколько позиций с одним и тем же обеспечением.

Деривативная DEX использует две конструкции AMM: гибрид (стейблкоин + актив), 100% стейблкоин.

KTX использует гибридную конструкцию AMM и планирует использовать социальную торговлю, чтобы сбалансировать предвзятость OI на платформе.

Протокол децентрализованных опционов работает по одноранговой модели. В одноранговой модели управление ликвидностью аналогично спотовому. Поставщики ликвидности помещают активы в пул, где трейдеры затем могут покупать опционы.

Интеграция опционов остается ограниченной, причем наиболее вероятная интеграция опционов между DEX деривативов и опционными протоколами предназначена для хеджирования цен на активы.

«Необходимость — мать изобретений». Будет больше внедрения DeFi и больше транзакций в цепочке, а протоколы с большей вероятностью смогут работать вместе.

В традиционных финансах деривативы — это финансовые активы, цены которых зависят от базовых активов (акций/облигаций/товаров).

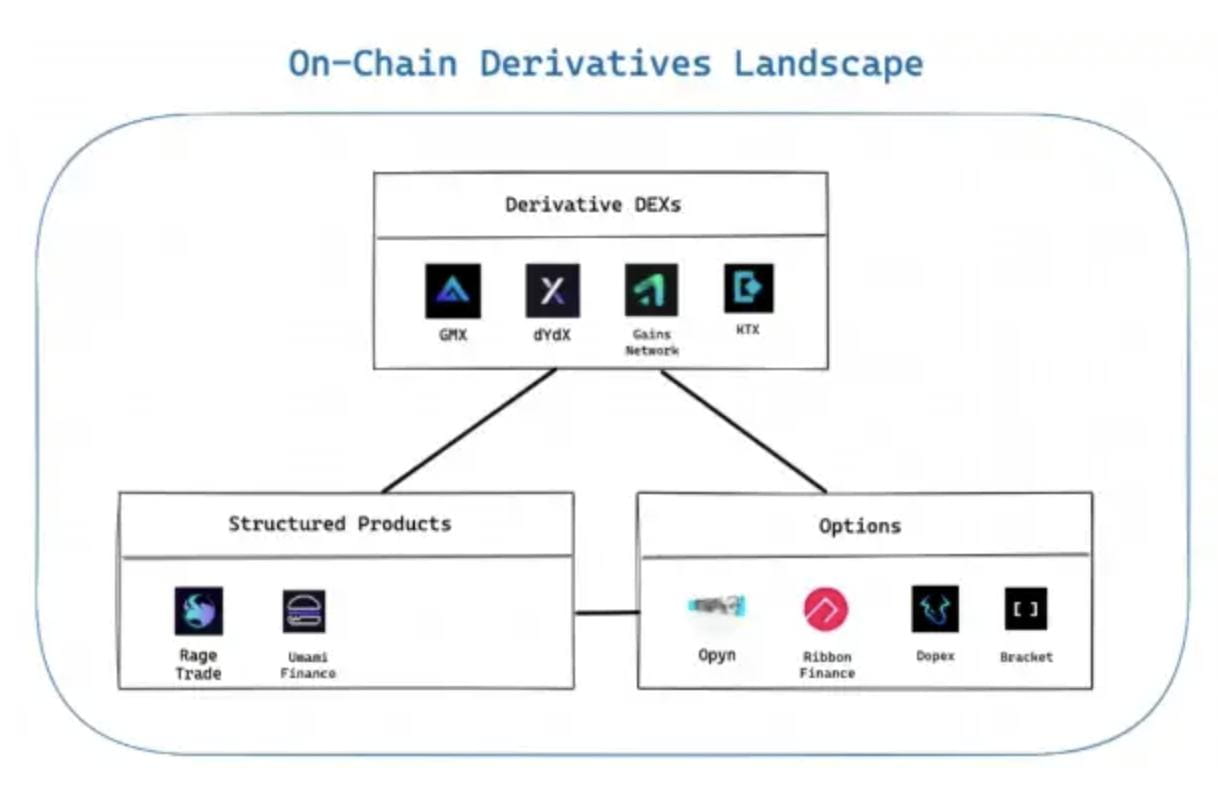

Деривативы DEX

В этой статье основное внимание будет уделено некоторым интересным функциям, которые DEX предоставляет пользователям.

Средства, внесенные на адрес контракта, будут использоваться только по первоначальному назначению.

В декабре 2022 года на DEX с производными финансовыми инструментами наблюдалось снижение объемов торгов. Однако инновации, происходящие в отрасли, вселяют в людей оптимизм.

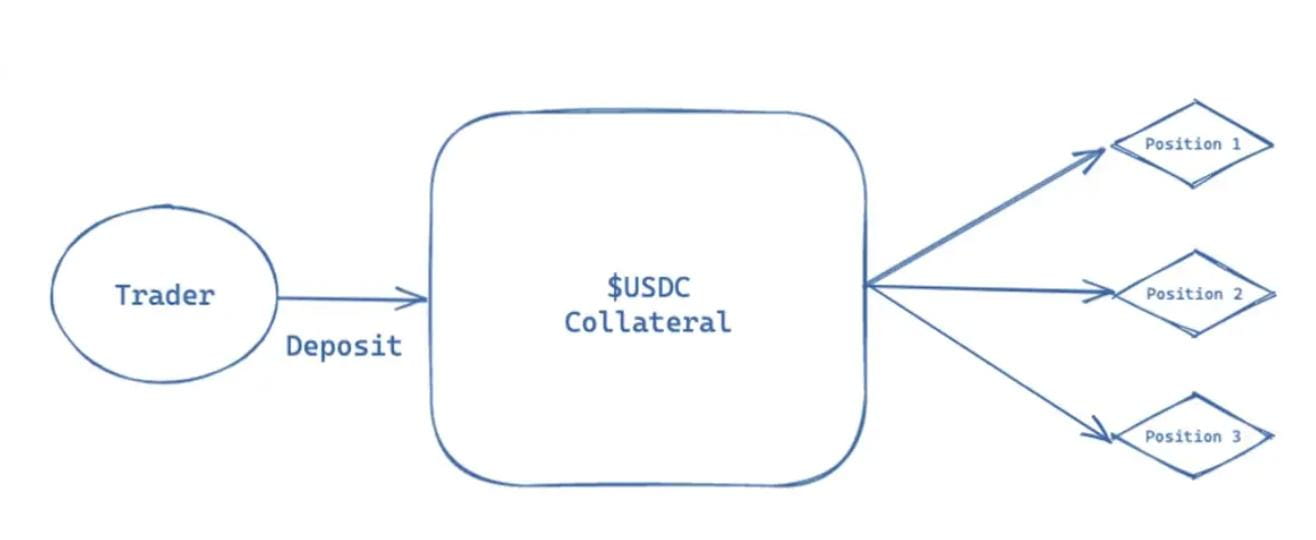

перекрестная маржа

Среди многих DEX кросс-маржа используется исключительно dYdX при открытии позиции. По сравнению с изолированной маржой, кросс-маржа позволяет трейдерам открывать несколько позиций с одним и тем же обеспечением.

Диаграмма перекрестной маржи

Маржинальное требование для всего счета представляет собой сумму маржинальных требований для каждой позиции.

Расчет маржи для одной позиции выглядит следующим образом:

Начальное маржинальное требование = ABS(SxPxI)

Требование поддерживающей маржи =ABS(SxPxM).

Примечание. S — размер позиции, P — цена оракула, I — начальное маржинальное требование, а M — поддерживающее маржинальное требование.

Таким образом, согласно концепции перекрестной маржи, для расчета маржи для счета просто требуется сумма всех позиций.

Суммарное начальное маржинальное требование = Σ(ABS(SxPxI))

Общая требуемая маржа = Σ(ABS(SxPxM)).

Хотя перекрестная маржа является более гибкой, она может быть немного обременительной для трейдеров, которые предпочитают использовать маржу на изолированной основе. На dYdX изолированная маржа может быть достигнута только путем создания отдельной учетной записи (с использованием нового адреса кошелька).

АММ

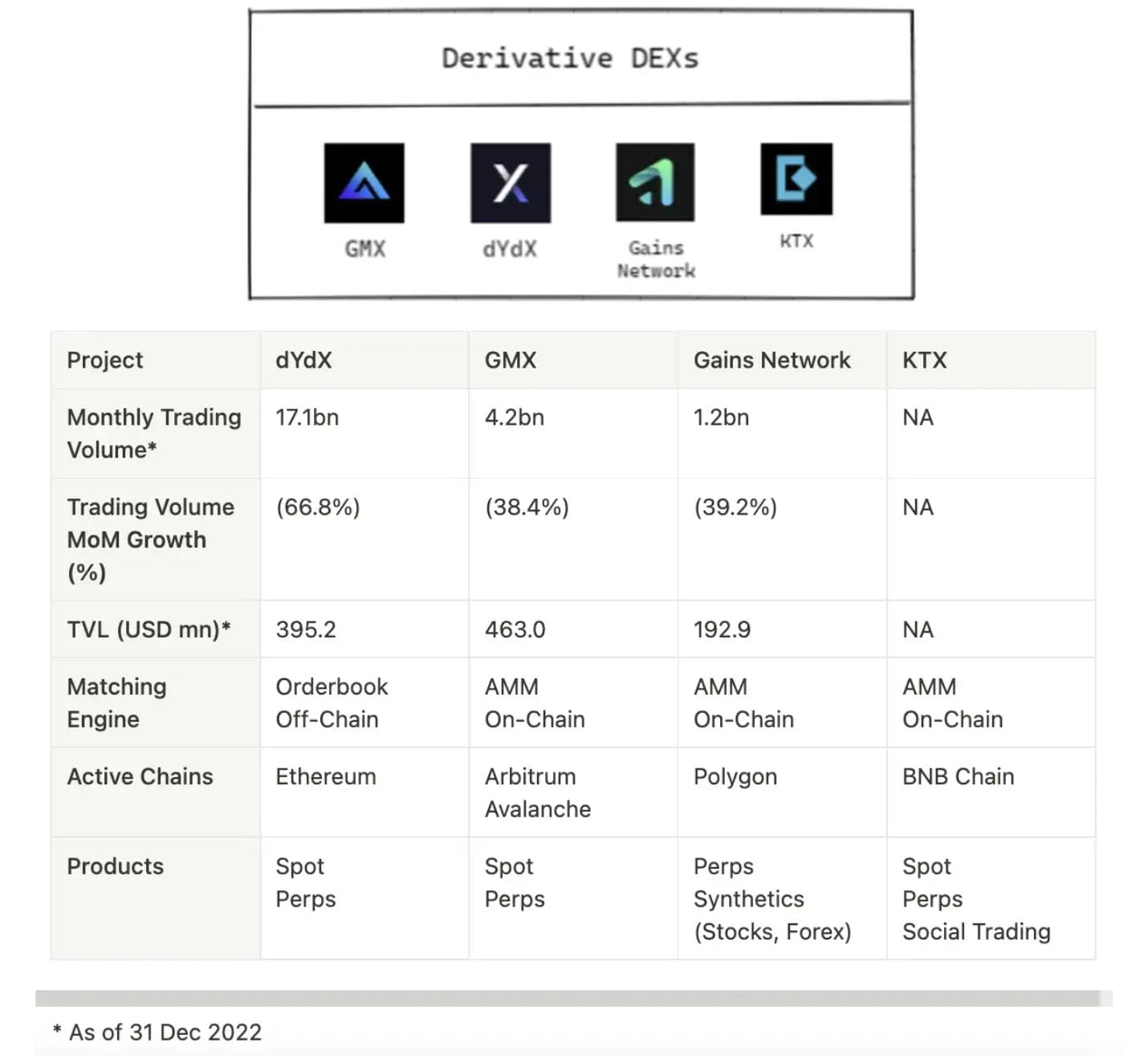

dYdX использует механизм сопоставления книги заказов вне сети, в то время как такие протоколы, как GMX, GainsNetwork и KTX, используют AMM для облегчения выполнения заказов.

Derivatives DEX использует две конструкции AMM:

1) Гибрид (стабильная валюта + активы)

2) 100% стейблкоин.

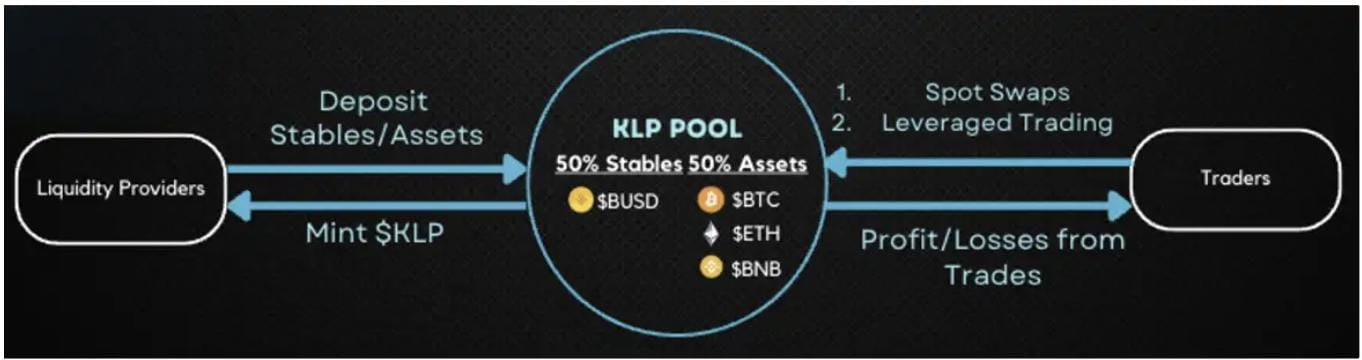

GMX и KTX используют смешанный пул из нескольких активов, состоящий из «50% стейблкоинов + 50% активов голубых фишек» для облегчения транзакций. KTX в настоящее время находится в тестовой сети BNB Chain, где читатели могут опробовать протокол.

Источник: КТХ

С другой стороны, Gains Network использует 100% хранилища DAI для облегчения транзакций.

В Gains Network торги проводятся с использованием обеспечения DAI, независимо от торговой пары. Кредитное плечо является синтетическим и поддерживается хранилищами DAI, ликвидностью GNS/DAI и токенами GNS. DAI выводится из хранилища для выплаты PNL трейдера, если он положительный, или для получения DAI от транзакций, PNL которых отрицательный.

В таблице ниже перечислены некоторые основные различия между двумя конструкциями:

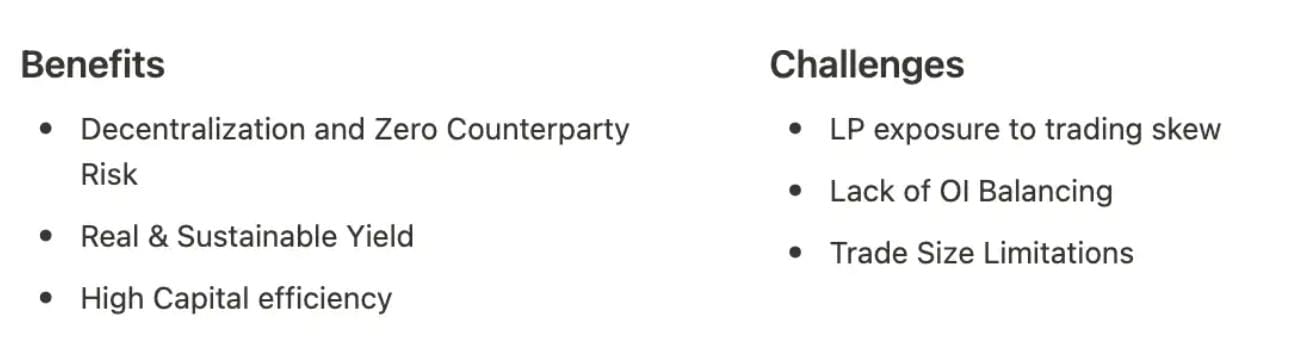

GMX и KTX предложат пользователям кредитное плечо, в 50 раз превышающее их торговые активы. Используя гибридную конструкцию, такие протоколы, как MMX и KTX, ограничены количеством каждого отдельного актива в пуле. Краткое изложение преимуществ и проблем этих двух конструкций AMM следующее:

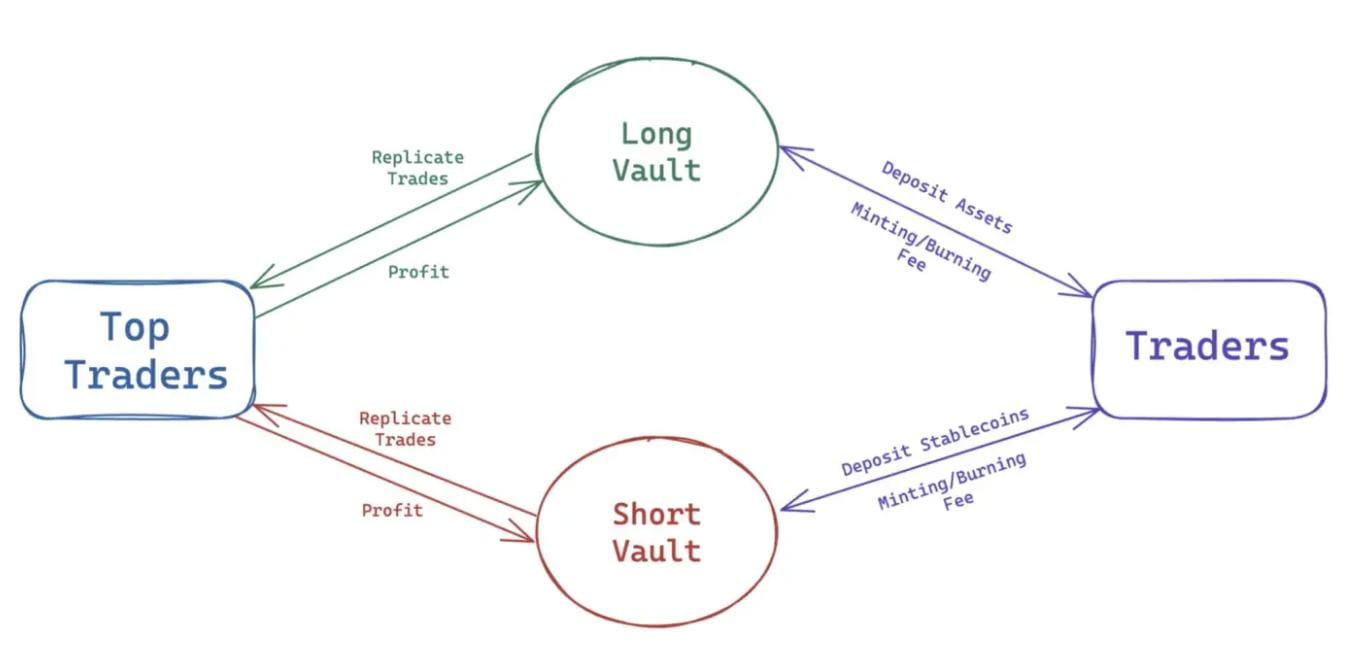

социальная торговля

GMX и KTX LP сталкиваются с проблемой волатильности цен на базовые активы. Некоторые протоколы, такие как Rage Trade и Umami Finance, уже решают эту проблему. Однако лишь немногие производные протоколы AMM пытаются облегчить задачу балансировки OI.

Цель KTX — создать внутренний механизм балансировки OI посредством социальной торговли.

Источник: КТХ

Логическая схема социального трейдинга KTX

Эта функция еще не реализована, но логику социального трейдинга можно разбить на следующие пункты:

1. Выберите лучших трейдеров из торгового конкурса KTX на основе общего объема торгов, общего PnL (%) и PnL (USD). Эти трейдеры будут разделены на коротких и длинных трейдеров.

2. Трейдеры могут участвовать в социальной торговле, помещая активы/стейблкоины в длинные/короткие хранилища и чеканя токены квитанций.

3. Размер транзакции Social Trading Vault будет ограничен.

4. Плата за чеканку/уничтожение квитанций хранилища также будет скорректирована на основе текущего OI KTX. Например, если бы больше сделок было смещено в сторону длинной стороны, трейдерам было бы дороже вносить средства в длинное хранилище, создавая естественный механизм балансировки для OI в протоколе.

вариант

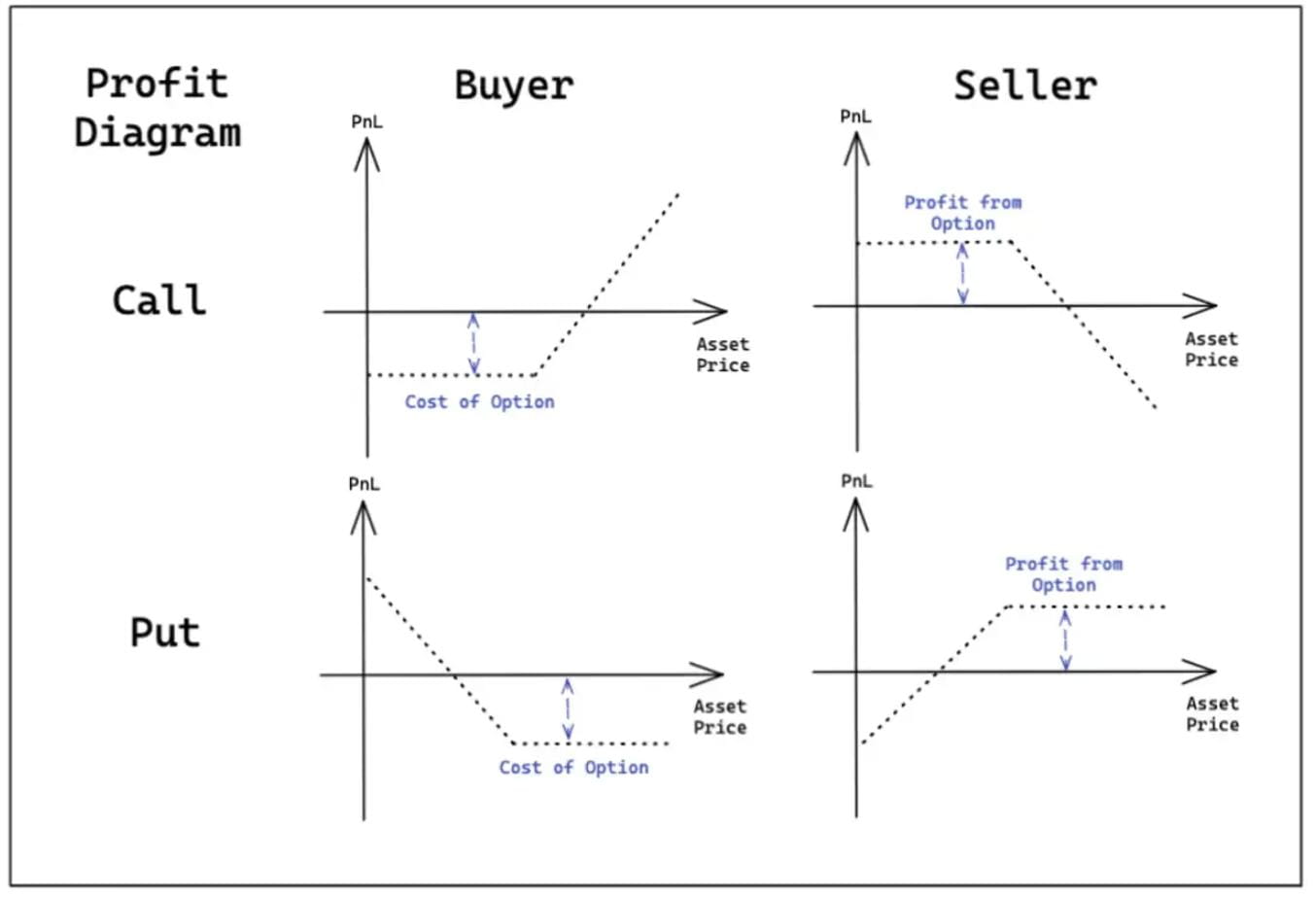

Опцион — это контракт, который дает покупателю право купить/продать базовый актив по определенной цене.

Опцион колл дает покупателю опциона право купить актив по определенной цене, а опцион пут дает покупателю опциона право продать актив по определенной цене. На централизованных биржах опционы проводятся на одноранговой основе. Опцион продается кем-то, кто владеет базовым активом в качестве залога, и покупатель опциона может затем купить опцион и заплатить премию продавцу опциона.

Для децентрализованных опционных протоколов опционы реализуются в модели однорангового пула. В одноранговой модели управление ликвидностью осуществляется аналогично спотовым AMM. Поставщики ликвидности помещают активы в пул, из которого трейдеры затем могут покупать опционы.

На рисунке ниже показан упрощенный пример шаблона однорангового пула:

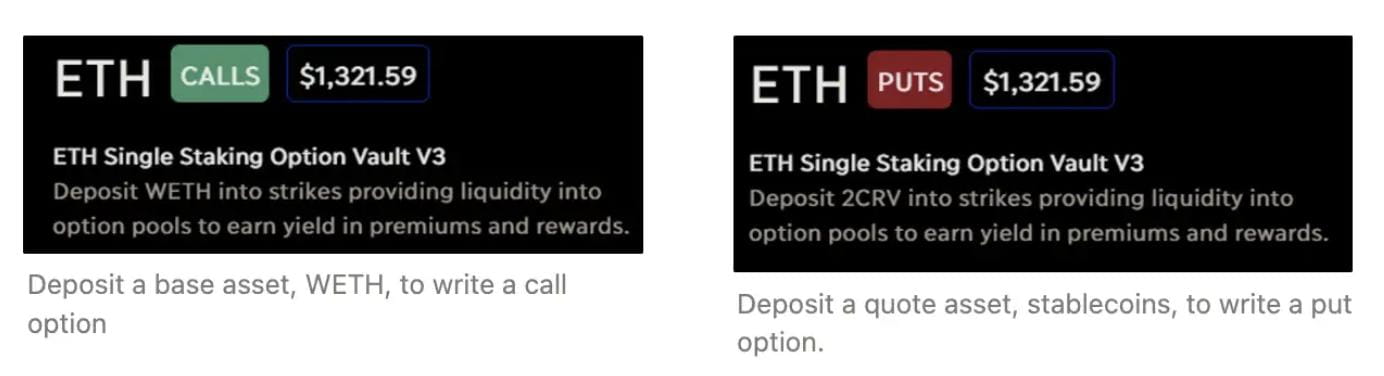

Продавцы опционов могут пассивно получать прибыль, предоставляя ликвидность в: (1) базовом активе ($ETH/$DPX) и (2) котируемом активе ($USDC/$2CRV) для продажи опционов колл и пут соответственно. Эти обеспеченные активы депонируются в контракт, который продает опцион колл покупателю по фиксированной цене исполнения, срок действия которого истекает в конце эпохи (недели/месяца).

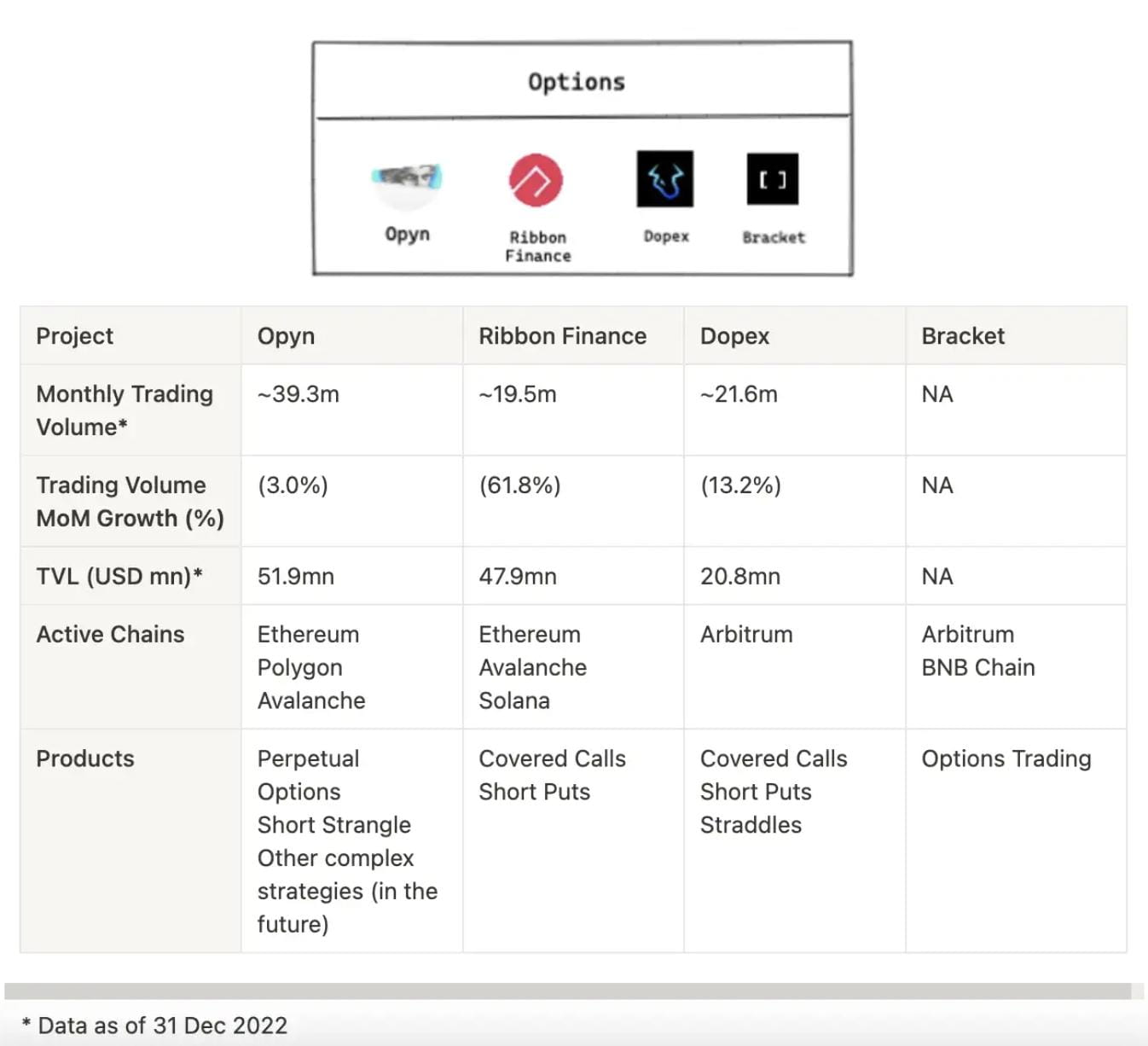

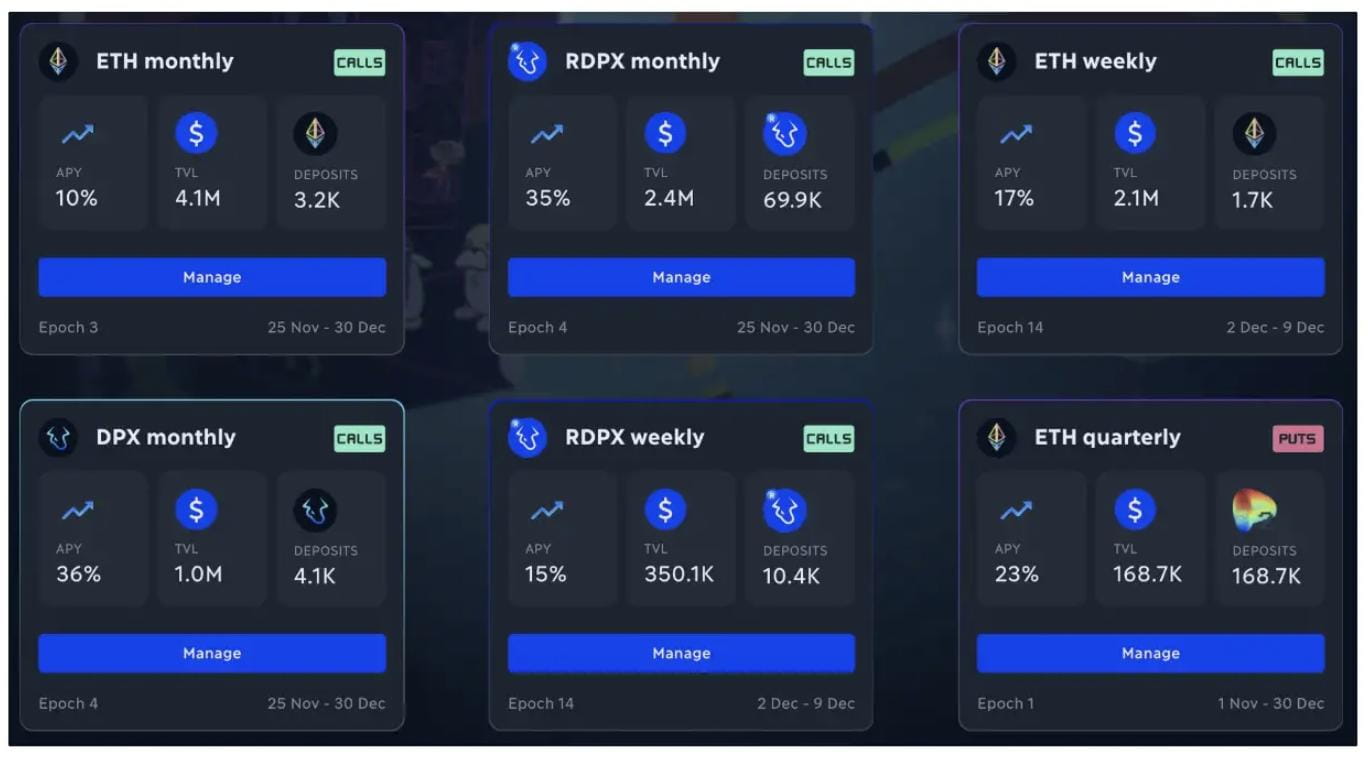

Если взять в качестве примера Dopex, то модель однорангового пула имеет разные временные рамки (еженедельно, ежемесячно или ежеквартально), но она также порождает естественные проблемы, связанные с неэффективностью капитала и рассеиванием ликвидности.

Механизм строительных блоков, окружающий опционное соглашение DEX

Опционы очень универсальны, и любую финансовую выгоду можно получить, используя как опционы пут, так и опционы колл. Тем не менее, интеграция опционов по-прежнему ограничена, причем наиболее вероятная интеграция между DEX деривативов и опционными протоколами предназначена для хеджирования цен на активы.

Хеджирование цен на активы

Поскольку такие протоколы, как GMX и KTX, используют смешанные пулы с несколькими активами, LP подвержены значительным колебаниям цен на базовые активы, которые можно хеджировать с помощью опционов.

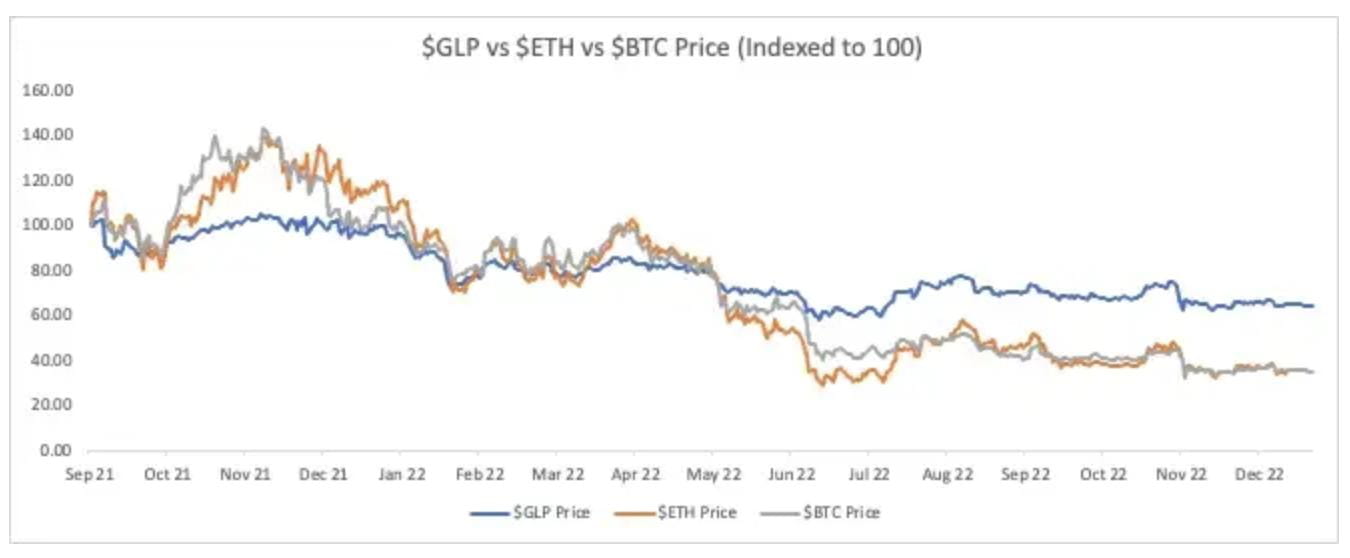

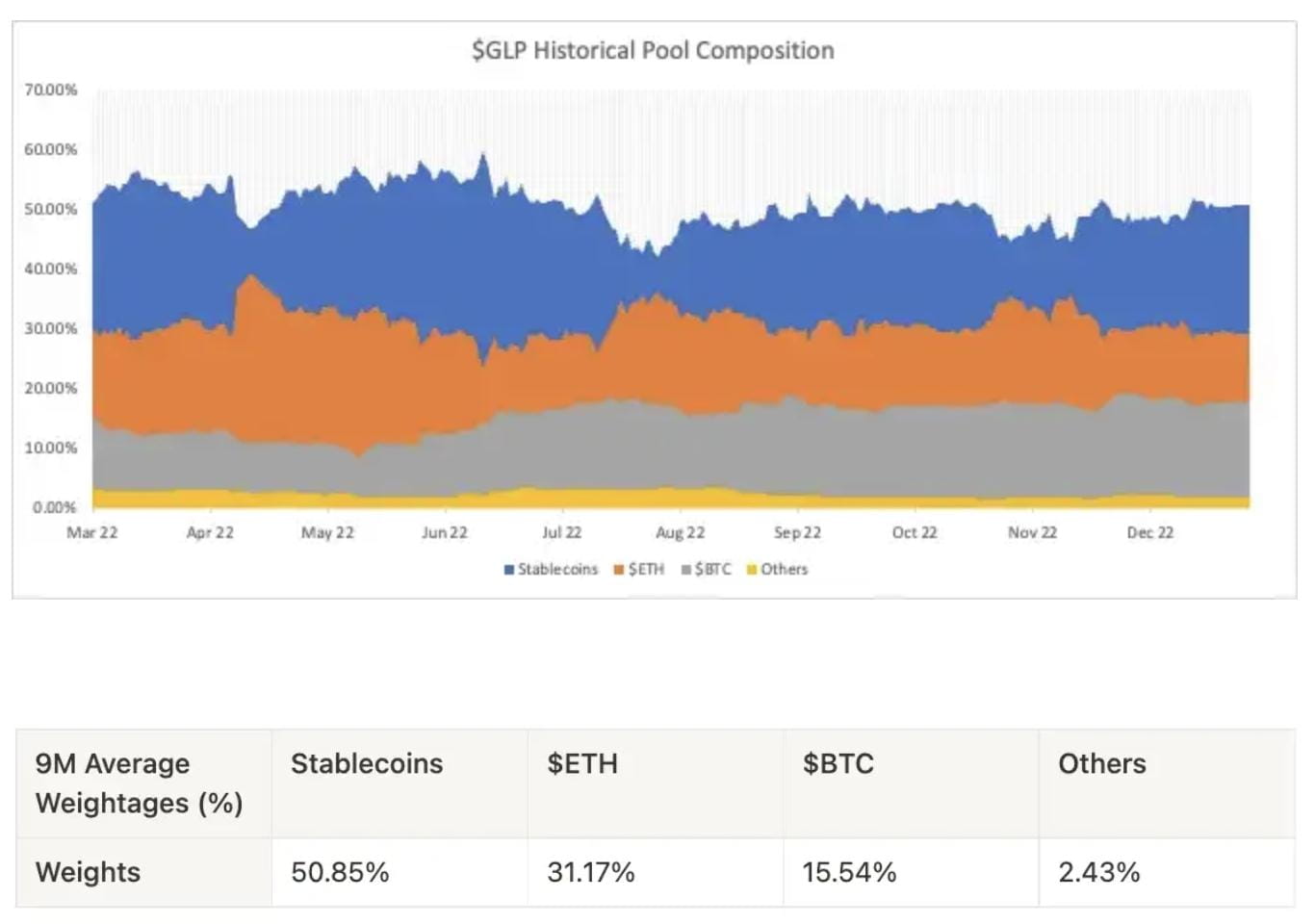

Например, предоставляя ликвидность на GMX/KTX, LP получают токены получения, называемые $GLP/$KLP. $GLP функционирует как ETF, цена которого зависит от базовых активов (в основном BTC и ETH), включая комиссии, взимаемые за торговую деятельность на GMX. Как показано на графике ниже, на цену $GLP негативно повлияло снижение цен $ETH и $BTC. Однако, поскольку пул GLP состоит примерно из 50% стейблкоинов, цена $GLP снизилась на 36% по сравнению с 65% для $ETH и $BTC.

В этом случае опционы можно использовать для управления рисками. Как упоминалось выше, покупка опциона колл/пут дает покупателю право купить/продать базовый актив по определенной цене. Поскольку LP хотят сократить свои потери, они, естественно, покупают пут-опционы.

Arbitrum или протокол Bracket в сети BNB предоставляют эту услугу участникам DeFi.

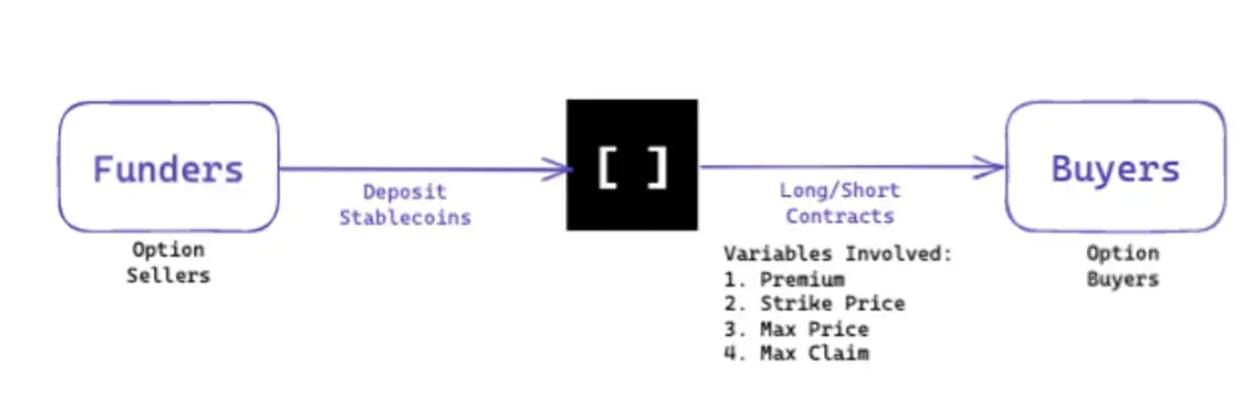

Bracket работает в одноранговом режиме, как показано на рисунке ниже:

Инвесторы внесут залог в стейблкоинах и сделают «предложение» покупателю. Эти «котировки» включают длинные/короткие контракты «вне денег», основанные на рыночных спотовых ценах на момент покупки.

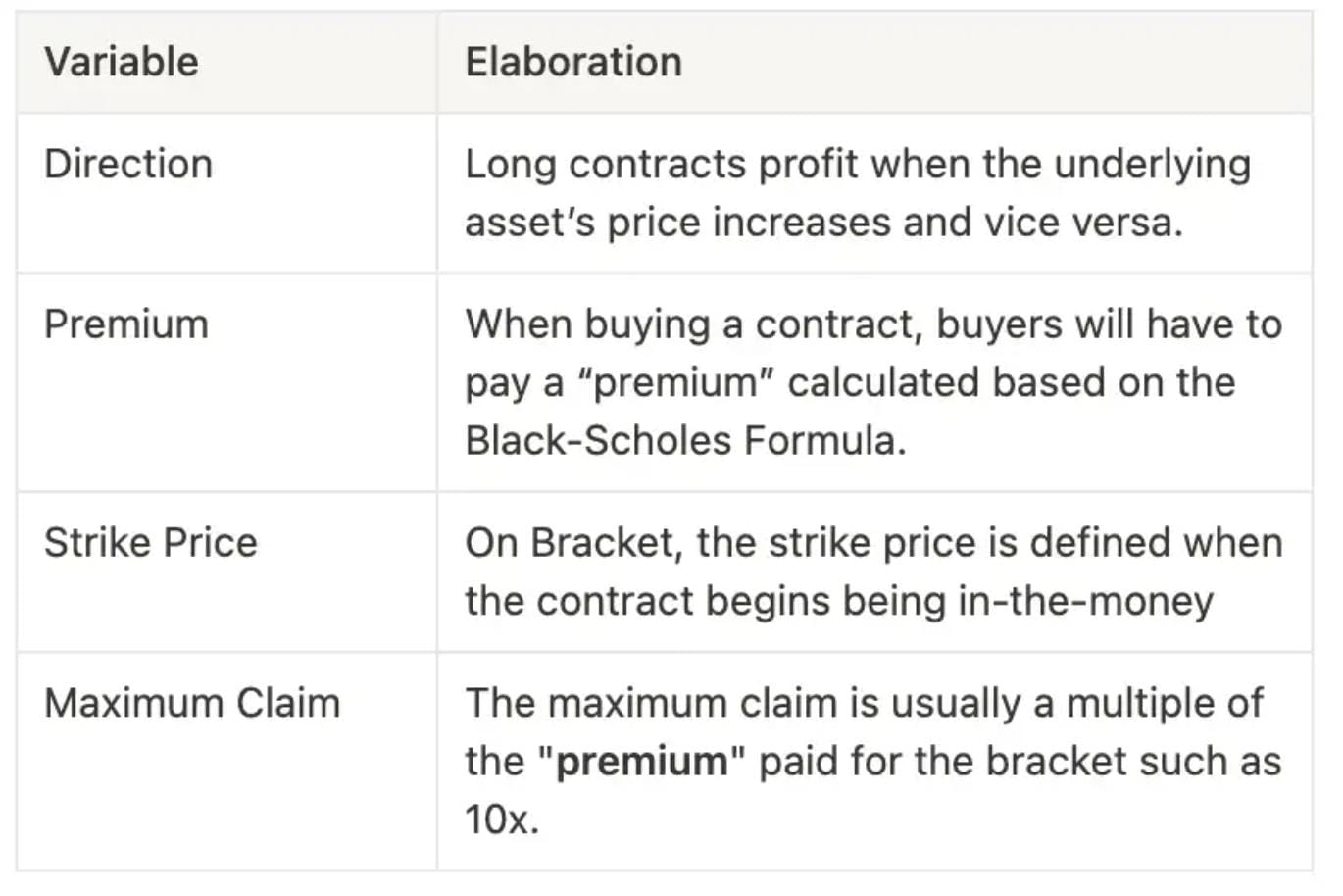

При покупке контракта следует учитывать несколько переменных:

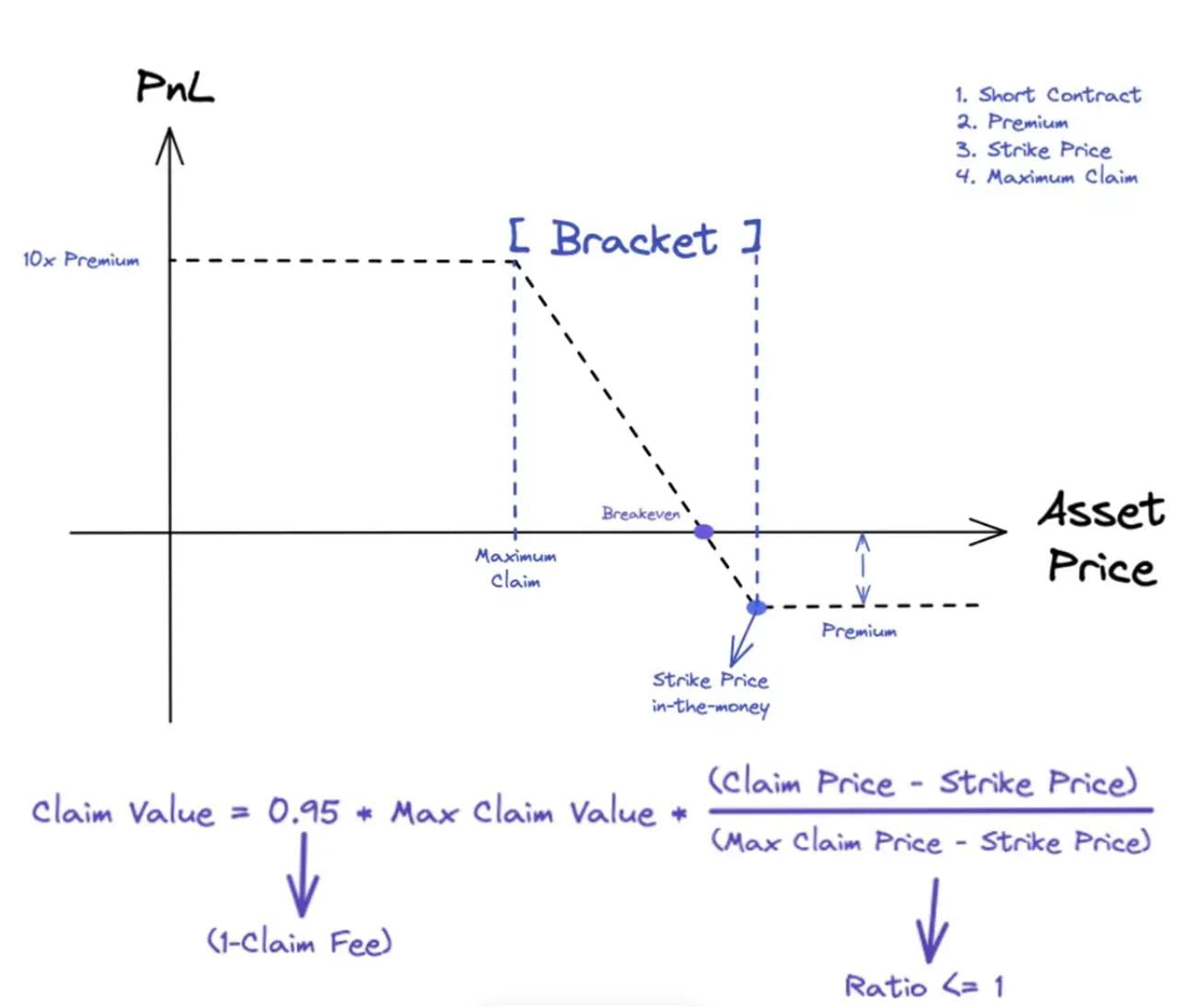

Прибыль покупателя короткого контракта представлена на рисунке:

При покупке опциона покупатель получает NFT ERC-721, уникально связанный с каждым брекет-контрактом. Этот NFT отслеживает право собственности на контракт и делает контракт доступным для торговли, создавая потенциальный вторичный рынок.

Вышеупомянутые пункты объединены в один клик. Bracket может интегрироваться с другими протоколами через гаджеты, чтобы обеспечить надежную «защиту от уценки».

Источник: Bracket Labs.

LP GMX и KTX могут приобрести защиту от снижения цены с соответствующими весами в $ETH и $BTC.

испытание

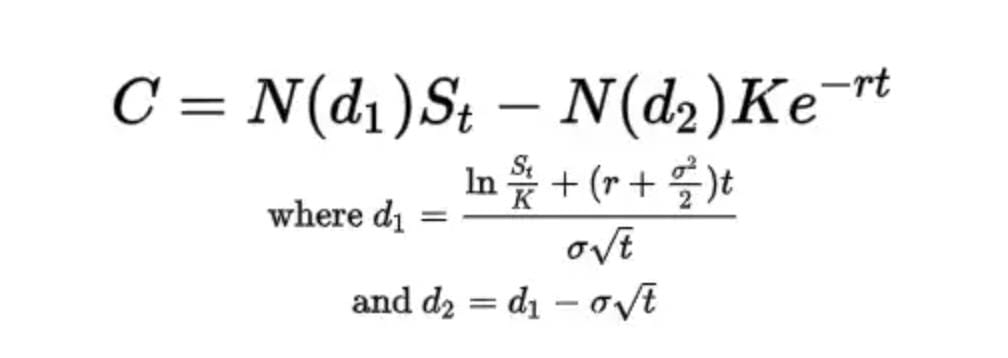

Одна из проблем, с которой может столкнуться Bracket, — это автоматическое ценообразование опционов. Оценка опционов очень сложна и включает в себя гораздо больше переменных (время до истечения срока действия, цена исполнения, подразумеваемая волатильность, безрисковая ставка), чем более простая «формула постоянного продукта», используемая спотовыми DEX.

Большинство протоколов одноранговых опционов используют модель Блэка-Шоулза для определения премий по опционам в сети и обеспечения автоматического и своевременного обновления цен.

модель в черных туфлях

Эта операция сложна, потому что:

1) Входные значения модели сложно определить (например, какова безрисковая процентная ставка криптовалюты?)

2) Ввод обычно поступает извне цепочки, что требует постоянных обновлений оракула. Задержка между фактическим изменением цены и обновлением оракула потенциально позволяет боту получить прибыль от отстающей переоценки опционов. Как мы видели на примере уязвимости Mango/GMX, оракулы также являются одним из наиболее частых векторов атак в DeFi.

3) Блокчейн общего назначения вряд ли обеспечит пропускную способность, необходимую для точного и полного обновления цен внутри сети. Традиционные маркет-мейкеры используют для обновления специальное оборудование. Обновляйте цены 1000 опционов при каждом изменении цены тика.

краткое содержание

Необходимость – мать изобретений.

Будет больше внедрения DeFi и больше транзакций в цепочке, а протоколы с большей вероятностью смогут работать вместе. Используя DEX (спотовый или производный) в качестве базового уровня, другие протоколы можно размещать поверх него, как кубики Lego.

Некоторые потенциальные идеи, которые, возможно, стоит изучить, включают:

Увеличьте доход с помощью покрытых опций

Для таких протоколов, как GMX и KTX, токены LP имеют неявную цену, основанную на базовом токене в пуле, а также на выставлении счетов. При различных обстоятельствах может оказаться возможным записать варианты покрытия в токенах LP, чтобы повысить эффективность доходов и прибыли.

Но могут возникнуть проблемы с ценообразованием опционов.

Обеспеченные долговые позиции + чеканенные стейблкоины

Токены/акции LP имеют ценность сами по себе, поскольку представляют определенную долю пула. Банки могут принимать акции/облигации в качестве залога по кредитам, а протоколы кредитования (Aave, Radiant Capital) будут рассматривать акции LP в качестве залога.

Проблемы, с которыми вы можете столкнуться:

Крах DEX. Когда цена акций LP упадет, ликвидация кредитного соглашения приведет к краху DEX TVL.

Акции LP могут быть заблокированы и не могут быть ликвидированы немедленно после блокировки. Но возможное решение — использовать полувзаимозаменяемые токены (ERC-3525).

(Вышеуказанный контент взят из отрывка и перепечатан с разрешения партнера MarsBit, исходная текстовая ссылка | Источник: ChainCatcher)

Заявление: статья представляет только личные взгляды и мнения автора и не отражает объективные взгляды и позиции блокчейна. Все содержание и мнения предназначены только для справки и не представляют собой инвестиционные рекомендации. Инвесторы должны принимать собственные решения и транзакции, а автор и Клиент Blockchain не несут ответственности за любые прямые или косвенные убытки, вызванные транзакциями инвесторов.

В этой статье в качестве примеров используются dYdX, GMX и т. д., чтобы подробно объяснить инновационные функции деривативов DEX. Впервые они появились на блокчейне.