Автор: Фу Чжуоруй

Я до сих пор помню дни, когда в 2021 году начался бычий рынок. Самым упоминаемым именем, помимо Кэти Вуд, был Баффет. Конечно, в криптовалютной индустрии Баффета чаще ругают за негативные высказывания. В самое безумное время люди считали Кэти Вуд из ARK богом и смотрели на Баффета свысока, думая, что он не идет в ногу со временем и не может понять ничего нового. В то время ни один детский доход от Tesla в США не мог понять. фондовый рынок мог бы сделать, я пробормотал про себя, что Баффет - это не что иное, как это, не говоря уже о преувеличенных колебаниях альткойнов.

Насколько преувеличенными были тогда настроения рынка? Самодельное «заявление об отставке Уоррена Баффета», написанное интернет-знаменитостью, на самом деле было опубликовано ведущими технологическими СМИ без проверки. Люди в то время были слишком склонны верить, что фондовый бог стар, а новый мир имеет свою собственную логику.

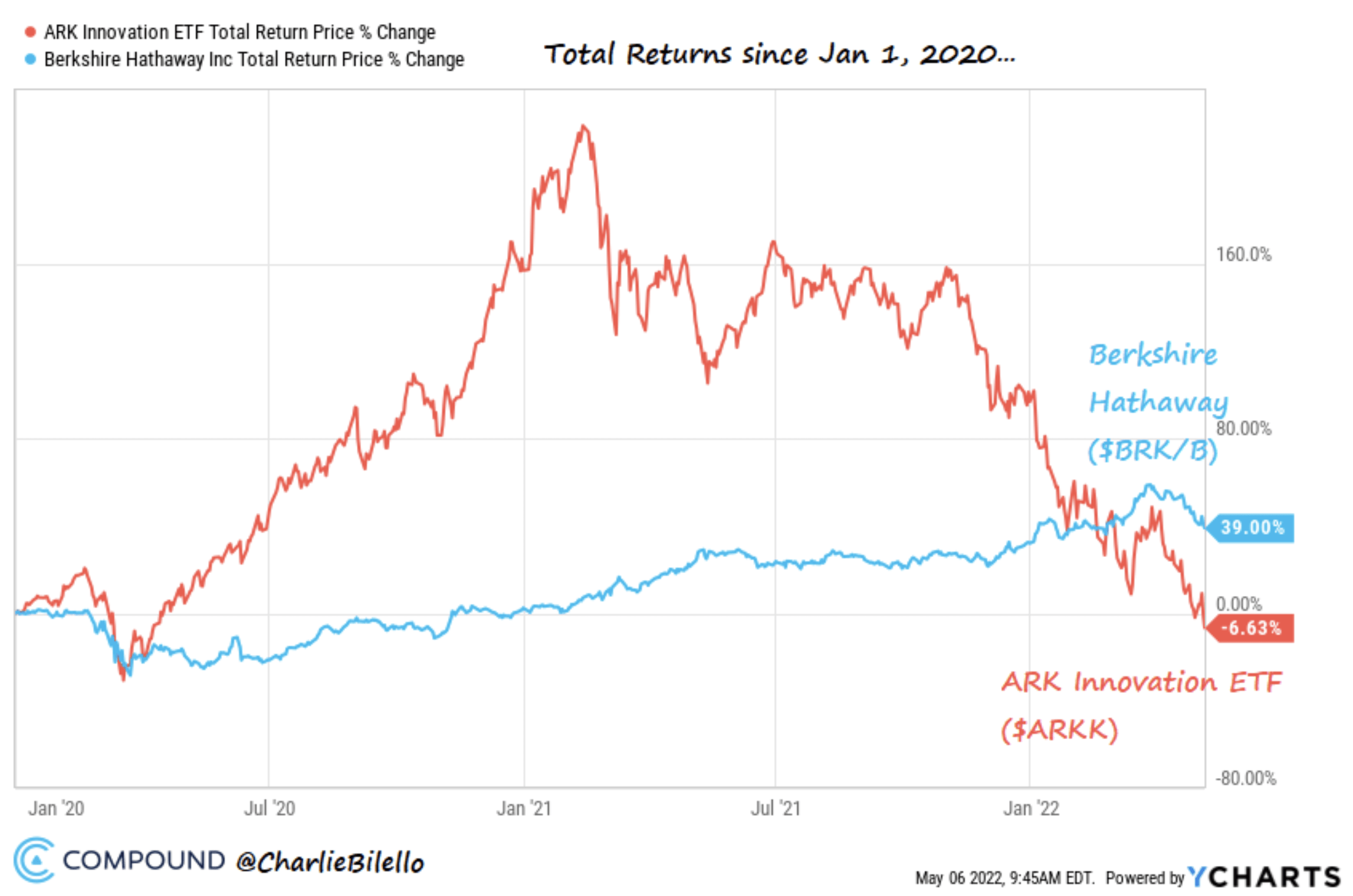

Но когда пузырь лопнул и ликвидность сузилась, мы увидели, что после катастрофы доходы сестры Му сократились более чем на 60%, в то время как дедушка Баффет все еще оставался пугающе стабильным. На вторичном рынке ретрейсмент – это последнее, чего хотят игроки. Что может дать нам стабильность этого бога?

Сравнение доходности капитала Баффета и Кэти Вуд с января 2020 года по май 2022 года, источник: Twitter@CharlieBilello

Появление ценового инвестирования

Если Бенджамин Грэм в 1930-х годах наденет последние популярные Apple Watch и откроет платформу CeFi или DeFi для торговли криптовалютой в конце 2022 года, он может нахмуриться и улыбнуться. Не паникуйте, я знаю этот вопрос.

В Соединенных Штатах в 1920-е годы фондовый рынок был гораздо менее зрелым, чем рынок облигаций, и представлял собой формирующуюся нишу рынка. На этом рынке мало инвесторов, в основном трейдеры. Среди трейдеров есть профессионалы и простые люди. «Экономисты» пользуются большой популярностью, а «луки» тоже гоняются за комментариями звездных управляющих фондами. В то время не было стоимостного инвестирования, и все методы торговли были в основном «техническими», когда они следили за трендом и преследовали восходящий тренд. Грэм, который очень рано вышел на финансовый рынок, очень комфортно себя чувствовал на этом рынке, анализируя финансовые отчеты компаний, и вскоре стал большим V- и звездным менеджером. Фонд, которым он управлял, когда-то приносил прибыль более 100%, а рыночная стоимость - 100%. Фонд увеличился на 66% за 3 года.

В «ревущие двадцатые» Гэтсби был очарован Дейзи, в то время как многие простые люди полагались на миф о фондовом рынке, надеясь в одночасье разбогатеть.

Грэм

В 1929 году Грэм уже был миллионером (эквивалент сегодняшнего миллиардера) и был готов сколотить состояние. Ведь самый известный экономист того времени Ирвинг Фишер (мастер монетаризма) стал миллионером в 1929 году. пузырь на фондовом рынке лопнул в прошлом месяце, он поклялся, что стоимость акций еще не достигла такого уровня.

Начиная с 24 октября 1929 года фондовый рынок США начал резко падать, положив начало печально известной Великой депрессии, от которой не застрахован даже Big V Leek. Собственный капитал Ирвинга Фишера и Грэма сильно сократился. Хотя фонд Грэма потерял лишь 70%, когда рынок потерял 74%, это не спасло его состояние, которое испарилось за несколько дней. Грэм уволил слуг из своего особняка в Нью-Йорке, развелся, снова женился и пережил период относительного хаоса. Впоследствии Грэм извлек уроки из болезненного опыта, сформировал свою философию стоимостных инвестиций во время преподавания в Колумбийском университете и опубликовал «Анализ ценных бумаг», официально открыв эру стоимостных инвестиций.

Более полувека ученик Грэма Баффет и другие использовали теорию стоимостного инвестирования для инвестирования, создав поколение мастеров инвестирования.

Фондовый рынок того времени в некотором смысле был похож на сегодняшний валютный рынок, так можно ли использовать стоимостные инвестиции, используемые для анализа акций, и для анализа валют?

Стоимостное инвестирование очень просто, но мир слишком сложен

Стоимостное инвестирование Грэма очень простое, и Баффетт также следует простоте теории в своих операциях, часто выполняя расчетные упражнения (оценка салфетки) за салфеткой. Сам Баффет никогда не занимался инвестиционным моделированием и различными анализами чувствительности, которые могут занимать несколько страниц. Когда дело доходит до ценообразования активов и аргументов в пользу цены акций, действия фондового бога всегда были просты, как вода.

Расчет цены инвестиций, данный «Анализом ценных бумаг», выглядит следующим образом: V = EPS * [8,5 + (2*g)].

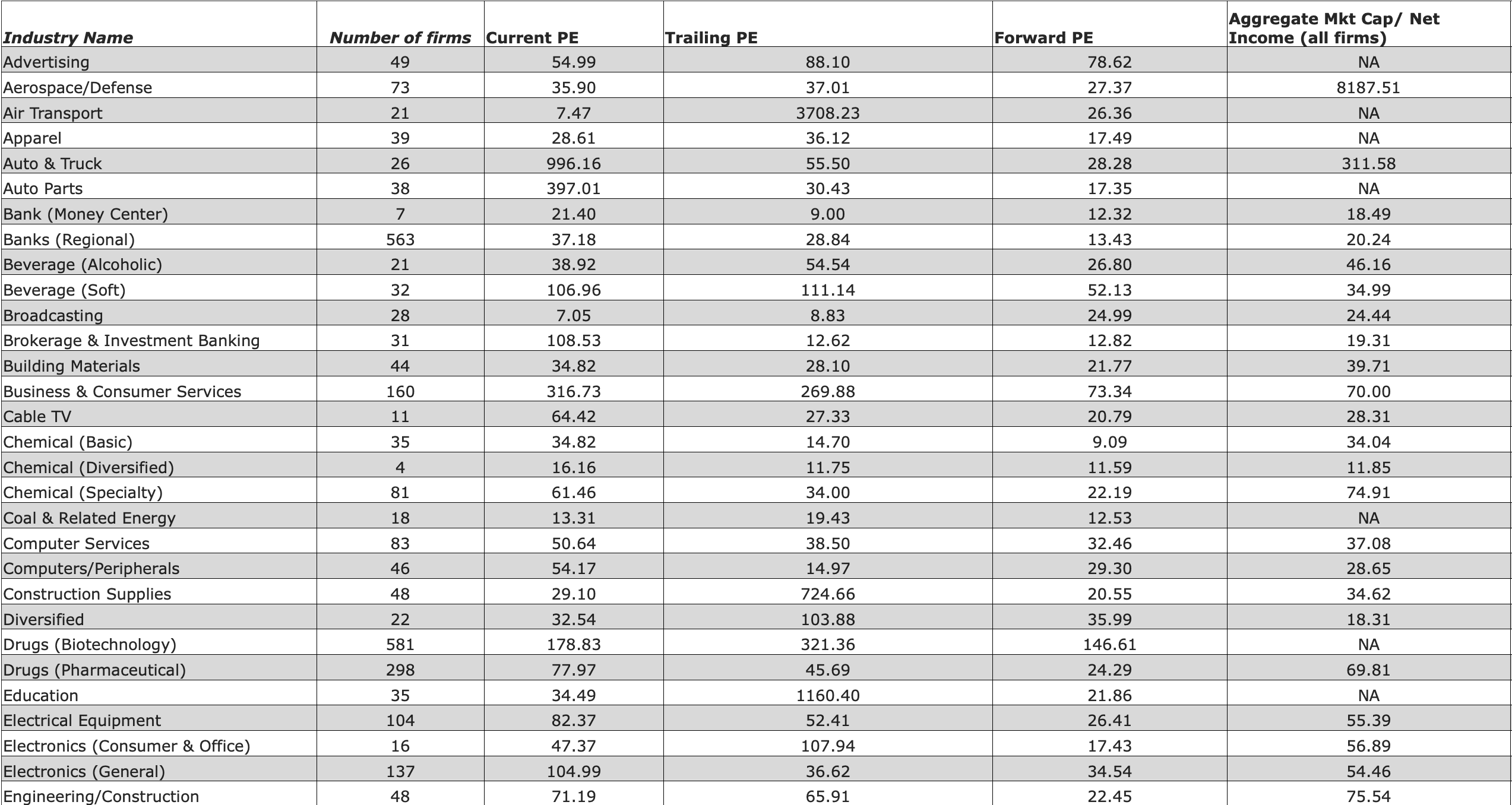

В то время PE Грэма использовало коэффициент 8,5, который был применим к стоимости PE компаний, не имевших темпов роста в эпоху, когда была написана книга. Позже он развился, и PE обычно использовал стоимость компании. Для развивающихся компаний не так много эталонных индикаторов. Асват Дамодаран, известный профессор Нью-Йоркского университета, составил список компаний, находящихся на этапе развития. Этот расчет ценовых инвестиций также немного изменился.

Справка PE предоставлена Дамодараном, источник Нью-Йоркского университета.

Сегодня ценовое инвестирование несколько изменилось, но суть осталась прежней: мы по-прежнему настаиваем на поиске недооцененных ценных бумаг на фондовом рынке. Обычно используемые индикаторы при моделировании/расчетах включают PE, PB, EPS и т. д. Самое главное — оставить достаточный запас прочности (Margin of Safety), то есть цена компании превышает ее внутреннюю стоимость, которую Баффет рекомендует составлять не менее 25%.

Концепция и практика стоимостного инвестирования прошли сквозь время вместе с поколением мастеров стоимостного инвестирования и за десять лет превратились в железный прут, превосходящий быков и медведей. Однако до того, как фондовый рынок США резко упал в 2020 году, инвесторы в ценовые инвестиции столкнулись с трудностями со стороны фондов, которые в течение определенного периода времени выступали за инвестирование в развивающиеся технологические компании, и их доходность была намного ниже, чем у фондов роста. Один из самых громких фондов того времени, ARK сестры Му, и рост Tesla, одной из акций с самой высокой доходностью в то время, использовали базовую логику, которая сильно отличалась от ценового инвестирования. Многие технологические акции в нашу эпоху не приносят прибыль ни до, ни после листинга, при этом их доходность увеличивается в десятки и даже сотни раз, но это не мешает этим компаниям и акциям взрывного роста. Основная логика ARK — вкладывать значительные средства в технологические акции с взрывным ростом. В эпоху технологического взрыва такие фонды действительно добились выдающихся результатов за короткий период времени. Компании с экспоненциальным ростом не находятся в пределах безопасности для фондов стоимостных инвестиций, поэтому стоимостные инвесторы могут вообще не смотреть на такие компании.

Даже в Китае Чжан Лэй из Hillhouse, выступающий за стоимостное инвестирование, учился у Йельского университета Дэвида Свенсона. является «стоимостью», независимо от того, насколько высока цена. Вы также можете купить его, поэтому Hillhouse ранее инвестировал значительные средства в быстрорастущие акции, такие как Bilibili и Pinduoduo, которые выходят за пределы запаса прочности и каждый год приносят отрицательную прибыль. В то же время Чжан Лэй подчеркнул, что предварительные исследования очень важны, что чем-то похоже на Ли Лу, еще одного человека, который настаивает на венчурном капитале по другую сторону Тайваньского пролива.

Это чувство похоже на логику инвестирования в Amazon двадцать лет назад. Акции Amazon росли каждый год до краха dot.com, так что это была неплохая инвестиция, хотя впервые она принесла прибыль лишь семь лет спустя. его основания, и рентабельность очень слаба.

Напротив, позиция Баффета в компании оставалась неизменной на протяжении десятилетий. Несколько акций, которые Баффет превзошел рынок: Coca-Cola в 1980-х годах, Apple в 2016 году и TSMC в 2022 году, имеют следующие характеристики: низкий PE по сравнению с ним, лидер отрасли, огромные прибыли, запас прочности и хорошие дивиденды.

Для биржевых богов нет ничего выдающегося в покупке и продаже акций. Самое главное — иметь качественный бизнес, приносящий долгосрочную прибыль. Биржевые боги обычно имеют на руках наличные и считают, что кризис — это возможность. Если нет денег для покупки высококачественных активов в нужное время, это равносильно инвестиционному провалу.

Баффет не против технологий, а против того, смогут ли технологии соответствовать его показателям. Apple, управляемая богом акций, является одной из классических инвестиционных компаний. В 2021 году Berkshire Hathaway инвестировала в бразильский банк-революционер FinTech Nu Bank, а Nu Bank планирует запустить собственную криптовалюту в 2023 году.

Баффет и его партнер Мангер открыто презирали криптовалюты, полагая, что активы не имеют реальной ценности, хотя фондовый бог не выступает против технологии и логики блокчейна.

Поскольку ведущие практики ценового инвестирования нашей эпохи не признают рынок криптовалют, возможно ли, что концепции и операции ценового инвестирования все еще могут быть применены к анализу криптовалютных проектов?

Дать определение криптовалютам сложно, как и ценообразование.

Прежде всего, перед инвестированием может оказаться важным определить объект инвестирования, поскольку только так мы сможем узнать, какими свойствами и законами обладает объект инвестирования.

Регуляторам, инвесторам и пользователям еще предстоит выяснить, к какому классу активов должна принадлежать криптовалюта, или, возможно, у нее должен быть свой собственный класс активов. В глазах регуляторов во главе с Банком международных расчетов и крупными центральными банками криптовалюта называется «криптоактивом» (cryptoasset), поэтому «матери» центрального правительства и «финансовые отцы» не признают существование криптовалюты в качестве валюты в обращении. Риски появления криптовалюты делают ее неспособной удовлетворить некоторые из самых основных требований, предъявляемых к валютам. Это отражено не только в документах, издаваемых центральным правительством, но и в правительственном определении криптовалюты. Например, иск Комиссии по ценным бумагам и биржам США против FTX показывает, что SEC считает, что FTT на самом деле следует рассматривать как ценную бумагу, поскольку она ранее занималась покупкой и сжиганием активов. Если FTT определяется как ценная бумага, то BNB, скорее всего, будет иметь аналогичные свойства. Ценные бумаги подлежат регулированию SEC, а товарные контракты — нет. В настоящее время в США принят закон под названием «Закон о товарной бирже», который определяет виртуальные валюты, такие как Биткойн и Эфириум, как товары.

Криптовалюты обладают товарными свойствами, а также свойствами валютного рынка. Торговые цены на товарном и валютном рынках определяются спросом и предложением на актив. Подобно товарам, цена товаров является единицей выражения определенного сырья (золота, нефти и т. д.) и имеет взаимно однозначное соотношение. Каждый токен криптовалюты также является уникальным выражением определенной стоимости. Транзакции как с товарами, так и с токенами должны проводиться парами, и в настоящее время они цикличны. Более того, в условиях высокой инфляции инвесторы считают массовые валюты и криптовалюты в некотором смысле антиинфляционными. Криптовалюты, которые в настоящее время существуют как товары, также регулируются относительно слабо. Если криптовалюта определяется как ценная бумага, криптовалюта должна предоставлять более прозрачные финансовые отчеты, чтобы ее рост и падение цен могли действительно отражать ценность, которую ожидают инвесторы.

Несмотря на это, криптовалюту нельзя строго называть «электронным золотом», хотя взлет и падение криптовалюты не совсем согласуются с аналогичными движениями товаров время от времени. Некоторые ученые (Lawuobahsumo et al., 2022) утверждают, что такая корреляция существует. Очень возможно, что это побочный эффект других факторов окружающей среды на рынке.

Итак, может ли криптовалютная «валюта» в качестве валюты использовать логику FOREX?

В конце концов, основная логика криптовалюты с момента ее создания заключается в том, чтобы теоретически решить проблему отставания централизованных валют, сделать транзакции более быстрыми, удобными и противостоять инфляции. Позже появились различные зашифрованные «валюты», хотя многие из них не имели атрибутов обращающихся валют и больше напоминали «акции» компании или проекта. Так же, как и сама легальная валюта, в какой-то степени она тоже является ценностью. Отражение национального суверенитета, хотя лучшей аналогией был бы национальный долг.

Однако после сравнения некоторые ученые (Liang et al., 2019) обнаружили, что нынешний рынок шифрования больше похож на фондовый рынок, а не слишком на рынок FOREX, за исключением того, что оба являются 24-часовыми транзакциями. Это легче понять. Ведь сделки на FOREX — это национальные законные валюты и законные валютные деривативы. Каждая легальная валюта по сути является ликвидным инструментом для торговли в определенной стране и регионе. Напротив, фактическое использование каждой криптовалюты различно.

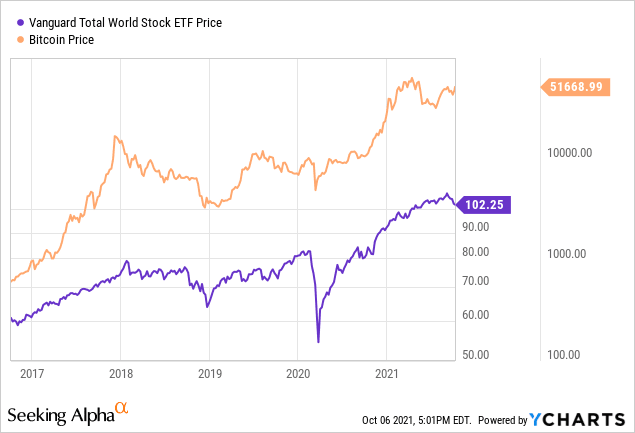

Исходя из этого, можем ли мы сказать, что криптовалюты больше подходят для анализа по той логике, которая используется для анализа ценных бумаг, ведь мы можем видеть невооруженным глазом очень высокую корреляцию между криптовалютами и акциями США. Но, но, Иса и Рахим (2019) отметили, что основная логика этой корреляции заключается в выпуске воды (QE) из центрального банка США, поэтому вода для взлета и падения фондового рынка и рынка криптовалют поступает из ужесточение доллара США.

Корреляция между биткойнами и акциями США, источник Seeking Alpha

На данный момент автор считает, что, хотя криптовалюты имеют некоторые характеристики массовых, валютных и американских акций (обратите внимание, что акции США не являются другими акциями), их нельзя просто отнести к одной группе. Если это следует отнести на счет, то он имеет наибольшую корреляцию с фондовым рынком США и глубоко подвержен влиянию макроэкономической политики. Когда нет возможности количественно оценить финансовые отчеты криптопроектов, микроинвестирование не обязательно возможно, но оно больше подходит для отслеживания макроопераций. Поэтому ценовое инвестирование вряд ли будет использоваться на рынке криптовалют.

Оценка активов в криптовалюте: что вы можете сделать, если не можете инвестировать в цену?

Очень сложно проводить исследование ценовых инвестиций в криптовалюту. Во-первых, не существует зрелой количественной системы. В настоящее время ни один крупный игрок не предоставил инструмент расчета, который мог бы ее смоделировать. Во-вторых, беспокойство вызывают и данные о криптовалютах. В отличие от финансовых отчетов на фондовом рынке США, которые, как правило, не поддаются фальсификации, люди могут доверять финансовым данным, предоставленным компанией, и все остальное, чего нет в отчете, можно отследить. но в криптовалюте 6 миллионов пользователей могут быть просто хвастовством, а реальный ARPU на пользователя известен только самой компании.

Если нет надежных данных для оценки конкретных проектов, как можно проводить расчеты и инвестиции в стоимость?

В настоящее время некоторые ученые предоставили вам некоторые точные показатели для моделирования цен на активы.

Хубрич (2017) применил модель Френч-Фама к криптовалютам, используя только три атрибута. Ученые используют рыночную стоимость валюты, объем торгов и рыночную стоимость/объем торгов в качестве индикаторов для измерения рынка и используют «побочный» эффект инфляции в расчете на монету для измерения взаимосвязи между атрибутами (т. Е. Коэффициентом конвертации каждой монеты). майн, керри). Подождите, окончательный вывод таков, что самая большая причина производительности проекта — это рынок, который имеет мало отношения к валюте (керри), а альфа крайне мала.

EY также выпустила отчет, в котором говорится, что CAPM и другие инструменты могут использоваться для портфелей оценки криптовалют, но не дала подробных указаний о том, как их использовать.

Автор очень заинтересован в этой теме, и читатели, которые заинтересованы в моделировании или выполнении соответствующей работы, могут связаться с автором, если мы сможем разработать некоторые системы ценообразования активов для криптовалюты, будь то стиль ценового инвестирования или стиль Френч-Фама. это принесет большую пользу.

Почему стоит инвестировать (в криптовалюты)?

Грэм предложил стоимостное инвестирование, но сам он не был мастером стоимостного инвестирования. Хотя награды неплохие, просто у него слишком много других интересов и увлечений. Он даже участвовал в разработке Бреттон-Вудской системы и считал свои достижения в денежной теории своим самым выдающимся вкладом. В последующие десятилетия, когда фондовый рынок США постепенно взрослел, Баффет, у которого было относительно простое хобби и которому нравилось только инвестировать и зарабатывать деньги, применил эту теорию на практике.

В системе Грэма сеть является ядром, а это значит, что достойные акции нужно покупать дешево и группами. Если они растут, то сильно вырастут, а если упадут, то не упадут сильно. Тогда мы сможем понять два аспекта ценовых инвестиций: запас прочности + высокая стоимость и низкая оценка. Исходя из этого, хотя существует множество отличных активов, Баффет может не инвестировать в них, поскольку они дорогие. В 2020 году Баффет неоднократно заявлял, что не намерен инвестировать, поскольку проекты, представленные на рынке в то время, были слишком дорогими. Когда все будут в тупике, фондовые боги с сильным денежным потоком начнут покупать акции.

Но вы можете подумать, что это ошибка. «Дешево» — это относительный термин. 600 долларов США — это очень дорого по сравнению со 100 долларами США, но 60 000 долларов США, относительная оценка которых увеличилась, — это очень дешево. Я считаю, что это абсолютно дешево. Не относительно дешево. Когда Баффет инвестировал в Apple, ее средняя стоимость составляла около 37 долларов, а сегодняшняя Apple уже превышает 100 долларов.

Перенеся эти принципы на криптовалютные «инвестиции», автор считает, что мы можем научиться некоторым чувствам. То есть обычно не следует следить за взлетами и падениями рынка. Не гонитесь за рынком, когда он высок. Если проект относительно небольшой, купите несколько акций, которые уже диверсифицированно генерируют положительный денежный поток, без добавления кредитного плеча. Технология не обязательно может работать, потому что вы не покупаете взрывную технологию, основанную на логике. Вы должны проверить, есть ли положительные средства, и это сложный момент. В частности, вы можете проверить, являются ли пользователи газа/арпу+ прибыльным бизнесом. Даже если он упадет, то не сильно упадет. Когда рынок растет, это, естественно, увеличивает стоимость валюты в руках. На медвежьем рынке купите еще несколько монет, но при этом вам также следует иметь достаточно денег. Монеты мемов не соприкасаются. Не играйте в короткую позицию.

Мы не знаем, будут ли криптовалюты продолжать развиваться, как фондовый рынок, или однажды они прекратят свое существование. И приведенное выше резюме поддерживает только друзей, которые хотят поддержать веру в ценовые инвестиции в криптовалюту. Это не просто слова, а фактическое соблюдение основной логики ценовых инвестиций.

По крайней мере, Баффетт использовал свою инвестиционную карьеру, чтобы доказать, что ценовое инвестирование по-прежнему остается вечнозеленым деревом. В то время как ARK достигла доходности в 152% в 2020 году, Tesla также достигла доходности в 695% на своем пике. К 2022 году ARK восстановится на 65%. Откат Berkshire Hathaway из-за падения акций в 2020 году составил всего 19%. В последующие два года он продолжал оставаться блестящим. В 2020 году у него было около 48 миллиардов долларов США в наличных деньгах, и к 2022 году цена акций Berkshire Hathaway упала. Цена акций Servi достигла нового максимума. Это самая близкая к нам операция биржевого бога. Фактически, операции Баффета одни и те же каждые десять лет. Биржевые боги снова и снова говорят всем: покупайте дешевле, покупайте хорошие компании, держитесь и не делайте грязных операций. Но все думают, что этот метод слишком прост, настолько прост, что без торговли он не отражает всей сложности. финансов и понимания рынка.