Автор: Ponyo Источник: 4pillars Перевод: Шан Оппа, Golden Finance

На внебиржевом рынке в начале этого года цена $EIGEN превышала 13 долларов, а с момента выхода на биржу 1 октября ее цена колебалась между 3 и 4 долларами, при полностью разводненной оценке (FDV) примерно от 5 до 7 миллиардов долларов. Это означает, что всего за полгода рыночная стоимость EigenLayer упала на целых 70%. Такое резкое падение смутило инвесторов и вызвало вопросы о том, действительно ли долгожданная инновация «Пересдача» соответствует своему названию. В этом отчете мы проанализируем причины низкой производительности $EIGEN и обсудим его будущие перспективы.

1. Предыстория: причины плохих результатов $EIGEN после листинга

Слабые постмаркетинговые результаты $EIGEN во многом объясняются двумя ключевыми факторами, которые часто обсуждаются в сообществе.

1.1 Неясная полезность токенов

В официальном документе, опубликованном 29 апреля 2024 года, EigenLayer представил $EIGEN как «универсальный токен интерсубъективной работы». Эта сложная и незнакомая терминология мешает инвесторам понять основную ценность токена.

Проще говоря, основная роль $EIGEN — посредничество и решение проблем, возникающих в Службе активной проверки (AVS). Но проблема в том, как эффективно об этом сообщить.

Например, хотя концепция понятна представителям отрасли, отсутствие прямого объяснения того, для чего на самом деле используются токены, особенно среди розничных инвесторов, привело к путанице. Сложность объяснения того, как $EIGEN устраняет сбои в децентрализованной системе, усложняет его принятие и понимание, особенно в экосистеме, наполненной конкурирующими концепциями. Углубимся в составляющие этого объяснения.

Универсальный

Термин «универсальный» указывает на то, что $EIGEN не ограничивается одной сетью блокчейнов. Вместо этого его можно использовать в широком спектре инфраструктуры и приложений блокчейна, таких как zk-rollups, межцепочные мосты, решения MEV, доверенные среды выполнения (TEE) и даже решения AGI (искусственный общий интеллект). Эта гибкость обусловлена тем, что, хотя EigenLayer основан на Ethereum, он обеспечивает универсальность для решения задач размещения и проверки активов в различных сетях. Основным отличием является широкая применимость $EIGEN по сравнению с традиционными токенами L1, которые часто привязаны к конкретным экосистемам блокчейнов.

Рабочий жетон

«Рабочие токены» относятся к токенам, которые используются в сети для выполнения определенных задач. С точки зрения блокчейна, эти задачи включают проверку транзакций, создание доказательств и обеспечение целостности сети — все фундаментальные процессы в системе доказательства доли (PoS). В EigenLayer $EIGEN и его обещанная версия $bEIGEN поддерживают выполнение этих задач в различных AVS. Валидаторы, нарушающие правила протокола, будут подвергнуты финансовым штрафам и потеряют $bEIGEN из-за механизма сокращения. Этот механизм похож на традиционные системы PoS, но распространяется на большее количество задач, помимо типичной проверки L1, расширяя сферу его применения в децентрализованных сервисах.

Интерсубъективный

В среде блокчейна ошибки можно разделить на три типа: объективно приписываемые ошибки, интерсубъективно приписываемые ошибки и субъективные ошибки. Межпредметные неудачи особенно интересны, поскольку их невозможно проверить только техническими средствами, но они общепризнаны участниками. Такие сбои обычно возникают в ситуациях, связанных с данными вне цепочки или требующими человеческого решения, например, ошибки ценового оракула или события цензуры. Разрешение таких сбоев зависит от коллективного консенсуса участников сети, что делает его основным направлением функциональности $EIGEN. Обработка таких ошибок, вызванных консенсусом, особенно тех, которые связаны с вводом субъективных данных, отличает $EIGEN от монет, которые ориентированы исключительно на техническую проверку.

Как упоминалось выше, $EIGEN может служить промежуточным инструментом для разрешения интерсубъективных ошибок — вопросов, истинность или ложность которых технически невозможно доказать, но которые обычно считаются участниками ошибками. Например, если валидатор намеренно отправляет неверные данные или нарушает правила протокола, $EIGEN, поставленный злоумышленником, будет исключен из сети посредством процесса форка. Форк здесь — это больше, чем просто отделение от сети; это мощная карательная мера, которая делает недействительной ценность токенов, принадлежащих нарушающим правила валидаторам.

бифуркационный процесс

Претенденты могут возбудить спор, если в конкретной службе активной проверки (AVS) обнаружен сбой. Чтобы решить эту проблему, сеть уничтожит исходный $EIGEN и выпустит новый разветвленный токен $EIGEN2. При этом контракт Fork Distributor (FD) позволяет законным держателям и стейкерам $EIGEN обменивать свои токены на новую раздвоенную версию $EIGEN2. Однако $bEIGEN, поставленный злоумышленником, не может быть конвертирован в $bEIGEN2, что фактически делает его актив бесполезным.

Этот механизм форка действует одновременно как сдерживающий фактор и защита, гарантируя, что участники, которые вносят вклад в работоспособность сети, защищены, в то время как те, кто действует со злым умыслом, увидят, что стоимость их токенов сведена к нулю. Это мощное экономическое наказание, призванное поддерживать целостность сети и гарантировать, что вознаграждения будут получать только честные участники.

В этот момент возникает резонный вопрос: почему бы не использовать только $ETH для обработки этих сбоев, а вместо этого полагаться на $EIGEN? Это связано с тем, что существует потенциальный риск того, что механизм консенсуса Эфириума требует задачи субъективного или интерсубъективного принятия решений, а не объективно проверяемых задач, которые обычно решает Эфириум. Механизм консенсуса Ethereum предназначен для задач, которые можно детерминированно проверить, таких как проверка транзакций и обеспечение правильного состояния блокчейна.

Однако когда дело доходит до задач, требующих человеческого суждения, таких как определение справедливости конкретного результата (например, на рынках прогнозов или модерации контента), достижение консенсуса становится более сложным. Эти задачи могут перегрузить социальный консенсус Эфириума, поскольку они требуют субъективного согласия между участниками, что не так просто, как проверка криптографических доказательств. Вводя токен $EIGEN, Eigenlayer пытается переложить эти субъективные задачи на другой уровень консенсуса, тем самым сохраняя криптоэкономическую безопасность Ethereum, одновременно выполняя более сложные, социально признанные задачи в других местах для объективно проверяемой торговли.

Подводя итог, можно сказать, что хотя существование $EIGEN оправдано, его полезность остается одновременно ясной и неопределенной. Хотя роль $EIGEN в повышении безопасности AVS и устранении межсубъектных сбоев теоретически ясна, ее практическая полезность остается незнакомой многим инвесторам. Ценность токена осознается только тогда, когда внутри сети возникают межсубъектные ошибки, а это означает, что при отсутствии таких проблем его полезность может показаться менее очевидной. Это делает $EIGEN нишевым токеном, в отличие от монет-мемов, которые процветают благодаря шумихе именно потому, что им не хватает какой-либо внутренней полезности.

Об этом свидетельствует недавний опрос, проведенный генеральным директором Pinkbrains ДеФиигнасом, в котором более 60% респондентов (2314 из 3839) заявили, что они скорее инвестируют в $MOG, чем в $EIGEN. Результаты подчеркивают склонность инвесторов выбирать активы с простыми для понимания описаниями, еще раз подчеркивая проблемы, с которыми сталкивается $EIGEN на пути к более широкой привлекательности.

1.2 Влияние давления продаж airdrop.

Еще одним ключевым фактором, способствующим недавнему отставанию $EIGEN, является возросшее давление со стороны получателей airdrop, стремящихся зафиксировать прибыль. Это обычное явление во многих проектах после листинга токенов. Исторически сложилось так, что многие токены, выпущенные по воздуху, как правило, сталкиваются с понижательным ценовым давлением вскоре после листинга, поскольку ранние получатели, как правило, спешат продать свои бесплатные токены. Например, оглядываясь назад на крупные проекты, перечисленные за последний год, можно сказать, что большинство токенов значительно упали в цене в течение первых 30 дней после листинга. Хотя макроэкономические условия, оценки и экономика токенов играют роль в этих ценовых движениях, нельзя игнорировать значительное влияние токенов, выпущенных по воздуху.

В случае с EigenLayer из первоначальных 185 миллионов EIGEN, находящихся в обращении, колоссальные 46% (приблизительно 86 миллионов EIGEN) были получены с помощью airdrop. Сюда входят средства, выделенные институциональным инвесторам и криптовалютным гигантам, таким как Blockchain Capital и Galaxy Digital. Примечательно, что Джастин Сан и GCR, как сообщается, переместили разбросанные по воздуху EIGEN стоимостью примерно 8,75 миллиона долларов и 1,06 миллиона долларов соответственно на централизованные биржи, что усугубило давление со стороны продавцов. И последнее, но не менее важное: ситуация усугубляется недавним заявлением EigenLayer Foundation, в котором говорится, что около 1,67 миллиона EIGEN были украдены в результате хакерского инцидента.

2. Ключевые выводы: прочные основы, фокус на росте экосистемы AVS

Как и в случае с любым активом, долгосрочные движения цен, как правило, отражают потенциальный рост проекта. С этой точки зрения основы EigenLayer остаются сильными, и главным фактором, за которым следует следить в будущем, будет рост экосистемы служб активной проверки (AVS).

2.1 Доминирование на рынке благодаря преимуществу первопроходца

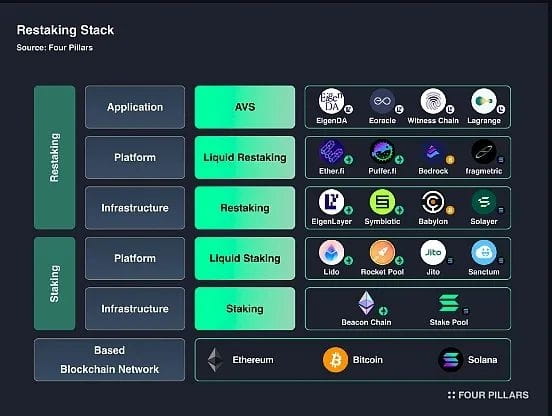

EigenLayer впервые применил концепцию рестейкинга и запустил свою услугу в июне 2023 года. С тех пор появилось несколько инновационных проектов, вдохновленных перераспределением моделей в различных экосистемах блокчейнов. Например, Symbiotic и Karak добились значительного прогресса в экосистеме Ethereum, а Solayer и Jito расширились до экосистемы Solana. В биткойн-пространстве такие проекты, как Babylon, изучают аналогичные подходы. Кроме того, программы Liquid Re-Stake Token (LRT), такие как Ether.fi и Puffer.fi, основаны на основополагающих концепциях, представленных EigenLayer. Эта волна развития подчеркивает роль EigenLayer в формировании более широкой обновляющейся экосистемы, одновременно способствуя созданию совместного и развивающегося пространства.

Рыночные данные еще больше укрепляют это доминирование. По состоянию на 11 октября 2024 года общая заблокированная стоимость (TVL) протокола рестейкинга достигла примерно 13 миллиардов долларов, при этом только EigenLayer владел примерно 10 миллиардами долларов (что эквивалентно 4,5 миллионам ETH), что составляет 80% доли рынка. Для сравнения, Symbiotic и Karak занимают 11,7% и 3,7% рынка соответственно.

2.2 Фокус на росте экосистемы AVS

Хотя EigenLayer сохраняет свою лидирующую долю на рынке, наиболее важным фактором, за которым следует следить в будущем, являются темпы роста экосистемы AVS. Независимо от того, насколько продвинута технология Eigenlayer, ее ценность все равно будет ограничена без массового внедрения и практического применения пользователями. Если рост экосистемы застопорится, Eigenlayer может потерять долю рынка в пользу новых конкурентов. Более того, доход, полученный AVS, также распределяется непосредственно среди участников $EIGEN, а это означает, что успех и расширение AVS тесно связаны со стоимостью $EIGEN.

Наконец, хотя не существует четкого рыночного описания, стимулирующего спрос на $EIGEN, потенциальный катализатор может появиться, если рынок начнет ожидать «AVS airdrop» токена, аналогичного ажиотажу вокруг $TIA в начале этого года. Если эта история сбудется, рост экосистемы AVS может значительно увеличить спрос на $EIGEN. На данный момент на EigenLayer находится в разработке 17 проектов AVS, включая EigenDA, и другие могут быть в стадии разработки. Кроме того, 44 крупные сети, включая Abstract, MegaETH, Mantle и Movement, поддерживают или используют EigenDA, что подчеркивает ее растущее присутствие.