Эта статья кратко:

·Банк международных расчетов рекомендует активный надзор для предотвращения банкротств, подобных тем, которые произошли с SVB и Signature Bank.

· Он считает, что руководство Signature не было должным образом подготовлено к рискам ликвидности после краха Silvergate и краха криптовалюты в 2022 году.

· Банки в регионах, где действует регулирование криптовалют, предприняли активные шаги для снижения опасений по поводу ведения бизнеса с криптовалютными компаниями.

Банк международных расчетов (BIS) рассматривает концентрацию криптоактивов в банках как одну из причин банковского кризиса в 2023 году. По состоянию на конец июня 2022 года прямой доступ банков к криптоактивам составил 4,2 миллиарда долларов.

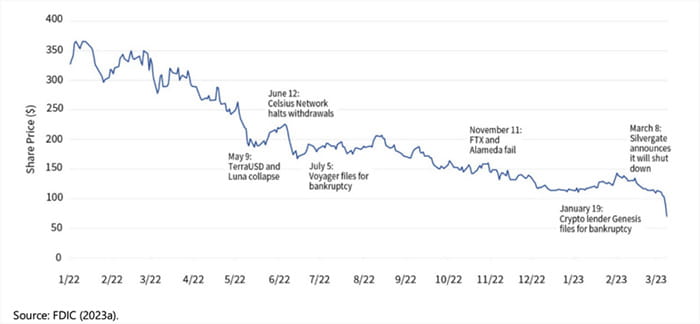

Банк международных расчетов считает, что Signature Bank не осознал риски, связанные с депозитами в криптоиндустрии, что поставило его в невыгодное положение во время краха криптовалют в 2022 году. У него также недостаточно ликвидности, чтобы покрыть отток средств от вкладчиков, не использующих криптовалюту, напуганных ликвидацией Silvergate.

«Проактивное вмешательство» Банка международных расчетов может превзойти ожидания

Крах Silicon Valley Bank (SVB), у которого были резервы денежных средств, поддерживающие стейблкоин Circle USDC, можно объяснить двумя факторами, заявил Банк международных расчетов. Его политика рисков не соответствовала росту базы активов, и его руководство не заметило никаких проблем с тем, как велся бизнес, или с его балансовой стратегией.

Его руководство также якобы рассматривало меры регулирования как упражнения по соблюдению требований, а не как возможность для самооценки. До мартовского краха банк стал объектом 31 расследования со стороны государственных регулирующих органов по различным аспектам его бизнес-модели и подхода к рискам.

Подпись Акции банка Источник: Банк международных расчетов

Подпись Акции банка Источник: Банк международных расчетов

В дальнейшем BIS рекомендует регуляторам применять целостный подход, сочетая правила с активным вмешательством, где это необходимо. Однако этот подход несет в себе юридические риски, поскольку банки могут сопротивляться любому вмешательству, не имеющему правовой основы.

Первые неясные намеки на юридическое вмешательство появились, когда Федеральная корпорация по страхованию вкладов потребовала от покупателя Signature Bank продать своих криптовалютных клиентов и активы на сумму 4 миллиарда долларов. При администрации Обамы Комитет по финансовым услугам Палаты представителей назвал подобные попытки по подавлению определенных отраслей злоупотреблением властью.

Опасения по поводу отмывания денег остаются очевидными

Circle стал одной из явных жертв банковского краха: его стейблкоин потерял рыночную капитализацию на 10 миллиардов долларов через две недели после краха SVB. Многие пользователи криптовалюты с тех пор перешли на Tether, более крупный, но более спорный стейблкоин.

Но поскольку крах криптовалют побуждает регуляторы создавать более четкие правила регулирования криптовалют, появляется более интересная история. Гонконг, Япония, Южная Корея и некоторые европейские страны предоставляют криптовалютным компаниям системы лицензирования для легализации их деятельности.

Побочным эффектом этой законности является то, что зарегистрированным компаниям необходимо заручиться поддержкой местных банковских партнеров. Банки играют жизненно важную роль в перемещении средств на биржи и обналичивании активов.

Тем не менее, многие банки по-прежнему обеспокоены тем, что неэффективные процессы «знай своего клиента» делают биржи уязвимыми для отмывания денег. Например, Binance потеряла банковских и платежных партнеров после того, как Комиссия по торговле сырьевыми товарами и фьючерсами США предположила, что валюта причастна к отмыванию денег.

Первоначально азиатские филиалы HSBC и Standard Chartered не решались запускать операции с криптовалютой из-за ассоциаций по отмыванию денег. Британские потребительские банки NatWest, Chase UK и TSB Bank ввели ограничения на транзакции, связанные с криптовалютой.

Банки в прогрессивных регионах проявляют инициативу

Но ледниковый период тает. Клиенты HSBC Hong Kong могут инвестировать в биржевые фонды Bitcoin и Ethereum, если они подтвердят, что понимают учебные материалы по инвестированию в виртуальные активы.

ZA Bank управлял «песочницей», в которой участвовали 100 компаний, прежде чем открыть свой канал переводов фиатных денег в криптовалюту на биржи, имеющие лицензию Гонконга. Оно связывает свои системы с городским реестром компаний и внедряет процедуры по борьбе с отмыванием денег для минимизации рисков.

Shinhan Bank, старейший банк Южной Кореи, также тестирует денежные переводы в закрытой песочнице. Стейблкоины могут сделать переводы невосприимчивыми к колебаниям валютных курсов и получить выгоду от системы борьбы с отмыванием денег, которую уже используют банки.

Есть ли у вас что сказать об отчете Банка международных расчетов или о чем-то еще после краха криптобанка? #银行监管 #BIS