В разделе Арбитраж спреда на Binance Futures представлена актуальная информация об арбитраже с квартальными фьючерсами и спотовыми эквивалентами на рынке.

Арбитраж спреда, или календарный арбитраж спреда — это популярная стратегия хеджирования, при которой для получения прибыли используется разница внешней стоимости двух срочных контрактов с одним токеном.

Цена фьючерсов отражает рыночное настроение в отношении цены определенного токена. На фьючерсном рынке контракты с разными датами расчета для одного и того же токена отличаются. Например, на момент написания этого текста цена маркировки квартального контракта составляет 10 033,3 USD, а двухнедельного — 9 973,88 USD.

Поставочные фьючерсные контракты с разными датами экспирации (например, BTCUSDT 220930 и BTCUSDT 221230) будут практически всегда иметь разные цены.

Цена фьючерсов для определенного актива отражает настроение рынка в отношении его спотовой цены. В отличие от бессрочных фьючерсов без даты экспирации, поставочные фьючерсы всегда приближаются к спотовым ценам в дату экспирации.

Это позволяет определять и предсказывать тенденции цен поставочных фьючерсов, при этом получая прибыль от спреда между спотом и фьючерсными контрактами для одного и того же актива с разными датами экспирации.

Спред означает разницу между ценой актива на спотовом рынке и квартальным контрактом (например, между квартальным контрактом BTCUSDT 220930 и парой BTC/USDT) или между ценами квартальных контрактов с разными датами экспирации (например, между BTCUSDT 221230 и BTCUSDT 220930).

Арбитраж спреда — это дельта-нейтральная стратегия, при которой открывают две противоположные позиции с контрактами с разными датами экспирации (спот и фьючерсы или фьючерсы и фьючерсы), при этом получая выгоду от спреда в определенное время.

Перейдите в меню Фьючерсы и наведите курсор на Данные. Нажмите Данные фьючерсов — Данные арбитража. Затем нажмите Арбитраж спреда над таблицей.

Примеры стратегий арбитража спреда на Binance Futures

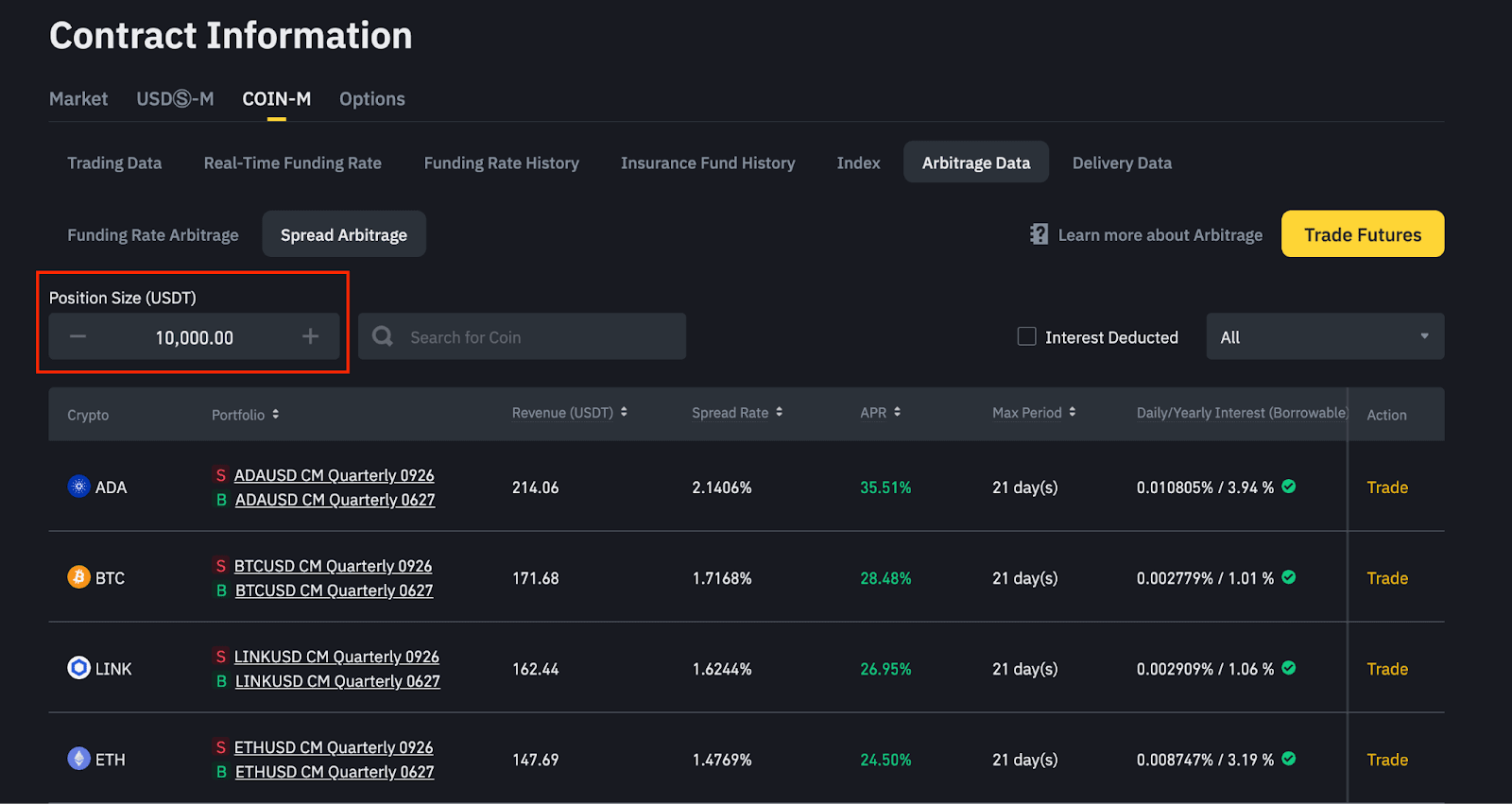

На Binance Futures показываются данные арбитража для контрактов USDⓈ-M и Coin-M. Таким образом освещаются два типа арбитража спреда: спот и деривативы или деривативы и деривативы.

Возьмем для примера спотовую пару и квартальный контракт DOT:

Для спотово-деривативных портфелей ставка спреда = (цена фьючерса - спотовая цена) / спотовая цена

= (6,424 - 6,45) / 6,45 = -0,4 % (на момент торговли)

Поскольку ставка спреда отрицательная, мы продаем на спотовом рынке (DOT/USD) и покупаем длинный квартальный контракт (DOTUSD 220930):

Допустим, спотовая цена DOT падает на 10% от изначальной для контракта 220930 во время экспирации (08:00 (UTC)):

Расчетная прибыль = | текущая ставка спреда | * размер позиции (USDT)

Допустим, спотовая цена DOT увеличивается на 10% от изначальной для контракта 220930 во время экспирации (08:00 (UTC)):

Возьмем для примера квартальные контракты BCH:

Для портфелей с двумя деривативами ставка спреда = (цена более долгосрочного контракта - цена менее долгосрочного контракта) / цена менее долгосрочного контракта = (107,61 - 109,58) / 109,58 = -1,7978% (на момент торговли).

В отличие от цены бессрочных контрактов, цена квартальных на дату экспирации приближается к спотовой. Спред уменьшится, поскольку цена обеих контрактов будет приближаться к спотовой.

Допустим, что цена обеих контрактов упала на 10% от изначальной в их срок экспирации:

Предположим, что цены обоих контрактов увеличились на 10% от изначальной в соответствующие даты экспирации:

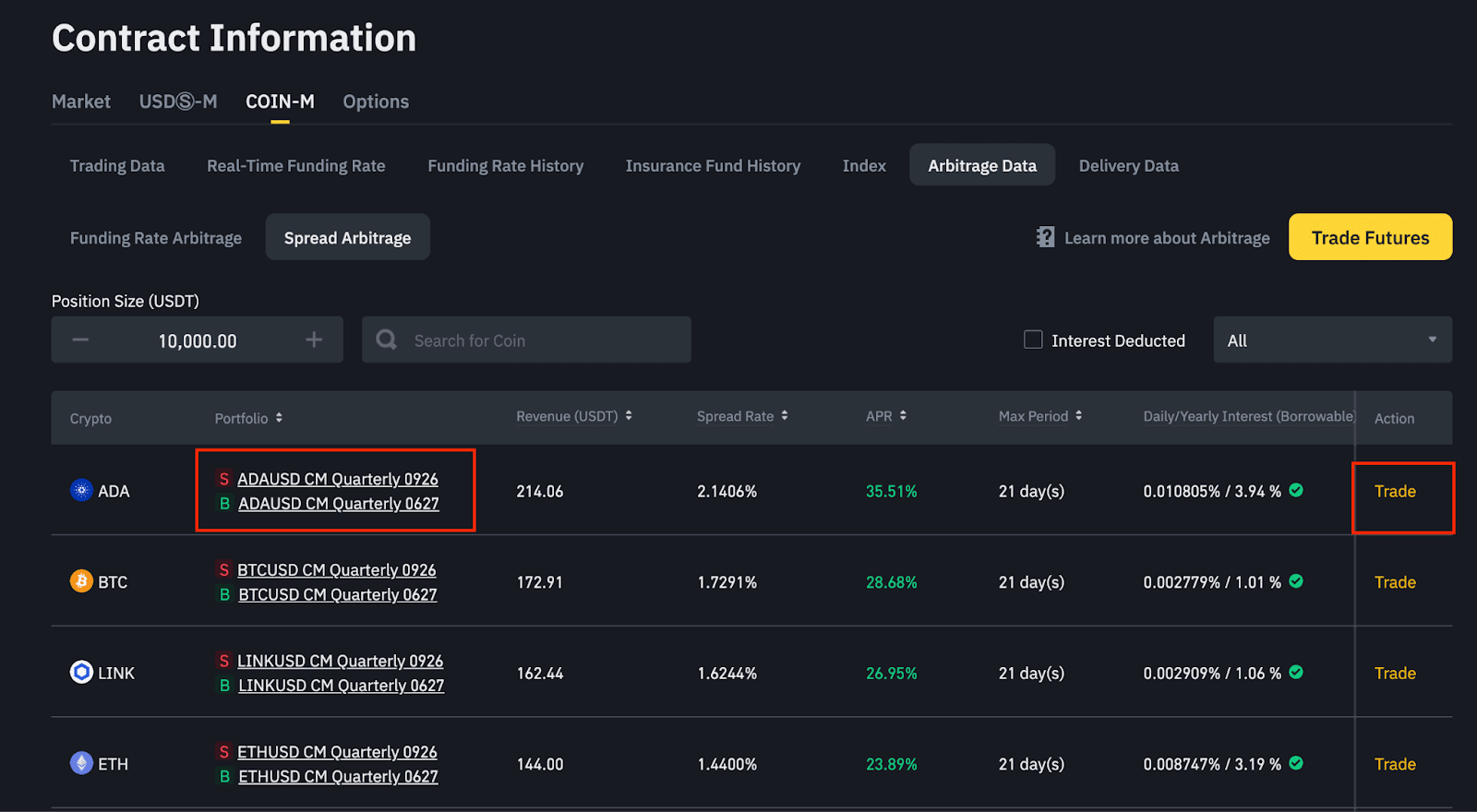

Вы можете изменять размер позиции в USDT, которая используется для вычисления расчетной прибыли для торговых пар USDⓈ-M и Coin-M в рамках арбитража спреда.

В столбце Портфель показано направление арбитражных сделок: квартальные фьючерсы и спот или несколько квартальных фьючерсов с разными ценами и датами экспирации.

Чтобы перейти к торговому интерфейсу обоих рынков и начать арбитраж, размещая ордера, перейдите по ссылкам на контракты или нажмите кнопку Торговать справа.

В зависимости от знака ставки спреда (плюс или минус) в столбце Портфель представлены направления арбитражных сделок для конкретной торговой пары:

Расчетная прибыль от выбранного размера позиции при использовании соответствующей стратегии арбитража с учетом текущей ставки спреда.

Разница между ценами двух контрактов входит в стратегию арбитража.

Годовая процентная ставка рассчитывается на основе годовой ставки спреда.

Coin-M APR = | текущая ставка спреда | * 365 / максимальный период (в днях)

USDⓈ-M APR = | текущая ставка спреда | * 365 / максимальный период (в днях)

* Максимальный период продолжительностью меньше дня составляет один день.

Трейдеры, использующие стратегию арбитража, собирают расчетную прибыль в конце максимального периода.

Текущая стоимость займа соответствующего актива.

Процентная ставка криптовалюты зависит от вашего VIP-уровня на Binance. Обратите внимание, что функция займа может быть отключена в экстремальных рыночных условиях.

Вы можете быстро перейти на рынок бессрочных контрактов или спот с помощью кнопки Торговать.