Sursa originală: DODO Research

I. Compatibilitatea stimulentelor în economia simbolurilor

Sistemele P2P descentralizate bazate pe criptografie nu erau noi în 2009, când a fost lansat Bitcoin.

Este posibil să fi auzit de protocolul BitTorrent, cunoscut în mod obișnuit sub numele de BitTorrent, care este un protocol de partajare a fișierelor bazat pe P2P, utilizat în principal pentru a distribui cantități mari de date către utilizatori pe Internet. A folosit o anumită formă de stimulente economice, de exemplu, „semințele” (utilizatorii care au încărcat fișiere complete) puteau primi viteze de descărcare mai mari, dar acestui sistem descentralizat timpuriu lansat în 2001 încă nu avea un design complet de stimulare economică.

Lipsa stimulentelor economice a împiedicat aceste sisteme P2P timpurii să prospere în timp.

(Coincidență, în 2019, dezvoltatorii protocolului BitTorrent au lansat BitTorrent Token (BTT), care a fost achiziționat ulterior de TRON. Au ales să folosească criptomoneda pentru a oferi stimulente economice pentru a îmbunătăți performanța și interacțiunea protocolului BitTorrent. De exemplu, utilizatorii pot cheltui BTT pentru a-și crește viteza de descărcare sau pot câștiga BTT prin partajarea fișierelor).

Când Satoshi Nakamoto a creat Bitcoin în 2009, el a adăugat stimulente economice sistemului P2P.

De la DigiCash la Bit Gold, multiple experimente de creare a sistemelor digitale de numerar descentralizate nu au rezolvat niciodată complet problema generalilor bizantini. Dar Satoshi Nakamoto a implementat un mecanism de consens Proof-of-Work + stimulente economice pentru a rezolva această problemă aparent de nerezolvat, adică cum să ajungem la un consens între noduri. Bitcoin nu numai că oferă un mijloc de stocare a valorii pentru cei care doresc o alternativă la sistemul financiar existent, dar utilizează și o combinație de criptomonede și stimulente pentru a oferi o abordare nouă și universală de proiectare și dezvoltare, formând în cele din urmă rețeaua de plăți P2P puternică și vibrantă pe care o avem astăzi.

Din „Era Galileo” a lui Satoshi Nakamoto, criptoeconomia a evoluat până la „Era Einstein” a lui Vitalik.

Un limbaj de scripting mai expresiv permite implementarea unor tipuri de tranzacții complexe, ducând la nașterea unei platforme de calcul descentralizate mai generale. După ce Ethereum trece la Proof-of-Stake (PoS), deținătorii de jetoane vor deveni validatori ai rețelei și vor câștiga mai multe jetoane în acest fel. Lăsând la o parte controversele, aceasta este într-adevăr o „metodă de distribuție a jetoanelor mai incluzivă” în comparație cu metoda actuală de mining ASIC a Bitcoin.

Proiectarea unui model economic simbol (Tokenomics) înseamnă de fapt proiectarea unui mecanism de joc „compatibil cu stimulente”. - Hank, BuilderDAO

Compatibilitatea stimulentelor este un concept important în teoria jocurilor. A fost propus pentru prima dată de economistul Roger Myerson în lucrarea sa clasică (The Theory of Cooperative Games). Publicată în 1991, această carte a devenit una dintre cărțile cheie de referință în domeniul teoriei jocurilor. În carte, Myerson elaborează conceptul de compatibilitate a stimulentelor și importanța acestuia în teoria jocurilor.

Definiția sa academică poate fi înțeleasă ca: un mecanism sau un design de reguli în care participanții acționează în conformitate cu adevăratele lor interese și preferințe, fără a recurge la fraudă, înșelăciune sau necinste în căutarea unor rezultate mai bune. Această structură de joc permite indivizilor să-și maximizeze interesele personale, maximizând în același timp beneficiile colective. De exemplu, în proiectarea Bitcoin, atunci când se așteaptă venitul > costul de intrare, minerii vor continua să investească putere de calcul pentru a menține rețeaua, iar utilizatorii pot continua să efectueze tranzacții securizate pe registrul Bitcoin - această mașină de încredere stochează acum o valoare de peste 40 de miliarde de dolari și procesează tranzacții în valoare de peste 600 de milioane de dolari în fiecare zi.

În Tokenomics, este o propunere eternă să folosiți stimulente și reguli simbol pentru a ghida comportamentul mai multor participanți, pentru a obține o mai bună compatibilitate a stimulentelor în proiectare și pentru a extinde scara și limita superioară a structurilor descentralizate realizabile sau a beneficiilor economice.

Tokenomics joacă un rol decisiv în succesul sau eșecul unui proiect de criptomonedă. Modul de proiectare a stimulentelor pentru a obține compatibilitatea cu stimulentele joacă un rol decisiv în succesul sau eșecul Tokenomics.

Acest lucru este similar cu politica monetară și politica fiscală pentru un guvern național.

Când un protocol acționează ca un stat, trebuie să stabilească politica monetară, cum ar fi rata de emitere a jetoanelor (rata inflației) și să decidă în ce condiții sunt bătute noi jetoane. Necesită reglementarea politicii fiscale pentru a ajusta impozitele și cheltuielile guvernamentale, de obicei sub formă de comisioane de tranzacție și fonduri de trezorerie.

E complicat. După cum au demonstrat experimentele economice ale umanității și construcția guvernării din ultimele câteva mii de ani, proiectarea unui model care să reconcilieze natura umană și economia este incredibil de dificilă. Au fost greșeli, războaie și chiar eșecuri. Crypto, care are mai puțin de 20 de ani, trebuie, de asemenea, să creeze modele mai bune prin aceste iterații de încercare și eroare (cum ar fi incidentul Terra) pentru a introduce un ecosistem de succes și rezistent pe termen lung. Acesta este, evident, un fel de resetare a gândirii de care piața are nevoie de mai mult în timpul lungii ierni cripto.

II. Diferite categorii de modele economice, obiective și proiecte

Atunci când proiectăm un model economic, trebuie să fim clari cu privire la obiectul designului simbolului. Lanțurile publice, DeFi (finanțare descentralizată), GameFi (finanțare gamificată) și NFT (jetoane non-fungibile) sunt categorii diferite de proiecte în domeniul blockchain și au unele diferențe în proiectarea modelelor economice.

Design-ul de jetoane de lanț public seamănă mai mult cu macroeconomie, în timp ce altele sunt mai aproape de microeconomie; primul trebuie să se concentreze pe echilibrul dinamic general al cererii și ofertei în cadrul întregului sistem și între ecosisteme, în timp ce cel din urmă se concentrează pe relația dintre cerere și ofertă dintre produse și utilizatori/piețe.

Obiectivele de proiectare și punctele de bază ale modelelor economice ale diferitelor tipuri de proiecte sunt complet diferite. Mai exact:

1. Modelul economic al lanțului public: Diferite mecanisme de consens determină diferite modele economice ale lanțurilor publice. Dar ceea ce este același este că scopul de proiectare al modelului său economic este de a asigura stabilitatea, securitatea și sustenabilitatea lanțului public. Prin urmare, cheia constă în utilizarea token-urilor pentru a stimula validatorii, a atrage suficiente noduri pentru a participa și a menține rețeaua. Aceasta implică, de obicei, emiterea de criptomonede, mecanisme de stimulare și recompense și guvernare nodurilor pentru a menține stabilitatea continuă a sistemului economic.

2. Modelul economic DeFi: Tokenomics provine din lanțul public, dar a fost dezvoltat și maturat în proiectul DeFi, care va fi analizat în detaliu ulterior. Modelul economic al proiectelor DeFi implică de obicei aspecte precum creditarea, furnizarea de lichidități, tranzacționarea și gestionarea activelor. Modelul economic este conceput pentru a încuraja utilizatorii să furnizeze lichidități, să participe la activități de creditare și tranzacționare și să ofere participanților dobânzi, recompense și beneficii corespunzătoare. În modelul economic DeFi, designul stratului de stimulare este esențial, cum ar fi cum să-i ghideze pe deținătorii de token-uri să dețină jetoane în loc să le vândă și cum să coordoneze distribuția intereselor între LP-uri și deținătorii de token-uri de guvernare.

3. Modelul economic GameFi: GameFi este un concept care combină elementele de joc și cele financiare, având ca scop oferirea de recompense financiare și stimulente economice pentru jucători. Modelul economic al proiectului GameFi include de obicei emiterea, tranzacționarea și distribuirea profitului activelor virtuale din joc. În comparație cu proiectele DeFi, designul modelului GameFi este mai complex. Având în vedere pomparea tranzacțiilor ca nucleu al veniturilor, modul de creștere a cererii de reinvestire a utilizatorilor devine prima prioritate în proiectarea modelelor economice, dar în mod natural ridică și provocări de proiectare pentru redarea mecanismului de joc. Acest lucru face inevitabil ca majoritatea proiectelor să prezinte structuri Ponzi și efecte spirale.

4. Modelul economic NFT: Modelul economic al unui proiect NFT implică de obicei emiterea, tranzacționarea și drepturile deținătorilor de NFT. Modelul economic este conceput pentru a oferi deținătorilor de NFT oportunități de a crea valoare, de a tranzacționa valoare și de a câștiga venituri și de a încuraja mai mulți creatori și colecționari să participe. **Acest lucru poate fi împărțit în continuare în modelul economic al platformei NFT și modelul economic al proiectului. Primul se concentrează pe redevențe, în timp ce al doilea se concentrează pe modul de rezolvare a scalabilității economice, cum ar fi creșterea veniturilor din vânzări repetate și strângerea de fonduri în diferite domenii (consultați Yuga Labs).

Deși aceste proiecte au propriile lor modele economice unice, ele pot avea, de asemenea, aspecte care se suprapun și se intersectează. De exemplu, NFT-urile pot fi integrate ca garanție în proiectele DeFi, iar mecanismele DeFi pot fi utilizate pentru gestionarea fondurilor în proiectele GameFi. În evoluția designului modelului economic, proiectele DeFi au devenit mai dezvoltate atât la nivel de business, cât și la nivel de stimulente. În același timp, multe modele DeFi au fost utilizate pe scară largă în proiecte precum Gamefi și Socialfi. Prin urmare, designul modelului economic al DeFi este, fără îndoială, un domeniu demn de studiu aprofundat.

III. Modelul economic DeFi din perspectiva modelului de stimulare

Dacă împărțim modelul economic DeFi în funcție de logica de afaceri a diferitelor proiecte, îl putem împărți aproximativ în trei categorii principale: DEX, Lending și Derivatives. Dacă îl împărțim în funcție de caracteristicile stratului de stimulare al modelului economic, îl putem împărți în patru moduri: modul de guvernare, modul de gaj/cash flow, custodie de vot (inclusiv modurile ve și ve(3,3)) și modul es mining.

Printre acestea, modelul de guvernanță și modelul de gaj/flux de numerar sunt relativ simple, iar proiectele reprezentative sunt Uniswap și respectiv SushiSwap. Un scurt rezumat este următorul:

Model de guvernare: Token-ul are doar funcția de guvernare a protocolului; de exemplu, UNI reprezintă drepturile de guvernare ale protocolului. Uniswap DAO este organismul decizional al Uniswap, unde titularii UNI inițiază propuneri și votează deciziile care afectează protocolul. Principalele conținuturi de guvernare includ gestionarea trezoreriei comunității UNI, ajustarea ratei comisionului de tranzacție etc.

Modelul de staking/cash flow: Tokenurile pot aduce un flux de numerar continuu; de exemplu, când Sushiswap a intrat online, a atras rapid lichiditate prin distribuirea jetonului său SUSHI către LP-urile timpurii, completând un „atac al vampirilor” asupra Uniswap. Pe lângă taxele de tranzacție, jetoanele SUSHI au și dreptul la o cotă de 0,05% din veniturile din protocol.

Au propriile lor avantaje și imperfecțiuni. Funcția de guvernanță a UNI a fost criticată pentru că nu a putut realiza valoare și nu a putut să dea înapoi LP-urilor și utilizatorilor care și-au asumat riscuri mai mari în primele zile; iar emisiunea pe scară largă de Sushi a făcut ca prețul monedei să scadă, iar o parte din lichiditate a fost mutată înapoi la Uniswap de la Sushiswap de către LP.

În primele etape ale dezvoltării proiectelor DeFi, acestea două erau modele economice relativ comune. Modelele economice ulterioare au fost repetate pe această bază. În continuare, ne vom concentra pe analiza modelelor de administrare a votului și mining es în combinație cu Token Value Flow.

Acest articol utilizează în principal metoda Value Flow pentru a studia proiectul, având ca scop abstractizarea fluxului valoric al proiectului, inclusiv pornind de la beneficiile reale ale protocolului, trasând calea de redistribuire a beneficiilor din protocol, legăturile de stimulare și fluxul de jetoane. Toate acestea constituie modelul de business de bază al protocolului și sunt constant ajustate și optimizate prin Value Flow. Deși Value Flow nu include toate Tokenomics, este fluxul de valoare a produsului conceput pe baza Tokenomics. Pe această bază, combinată cu factori precum alocarea inițială și deblocarea jetoanelor, Tokenomics protocolului pot fi prezentate pe deplin. În acest proces, oferta și cererea de jetoane sunt ajustate, obținându-se astfel captarea valorii.

IV. Tutela votului

Nașterea votului escrow provine din dificultățile cu care se confruntă proiectele DeFi timpurii. Soluția constă în modul în care se motivează utilizatorii să dețină monede, cum să coordoneze interesele mai multor părți și cum să contribuie la dezvoltarea pe termen lung a protocolului. După ce Curve a propus pentru prima dată modelul ve, alte protocoale ulterioare au făcut iterații și inovații în modelele economice bazate pe Curve, în principal modelul ve și modelul ve(3,3).

modul ve: mecanismul de bază al ve este că utilizatorii obțin veToken prin blocarea jetoanelor. veToken este un token de guvernare netransferabil și necirculant. Cu cât perioada de blocare pe care o alegeți este mai lungă (de obicei există o limită pentru perioada de blocare), cu atât puteți obține mai multe veTokens. În funcție de greutatea lor veToken, utilizatorii pot obține drepturi de vot în proporție corespunzătoare. Partea cu dreptul de vot se reflectă în capacitatea de a decide fondul de lichiditate pentru recompensele suplimentare de token, care va avea un impact substanțial asupra venitului personal al utilizatorului și va spori motivația utilizatorului de a deține monede.

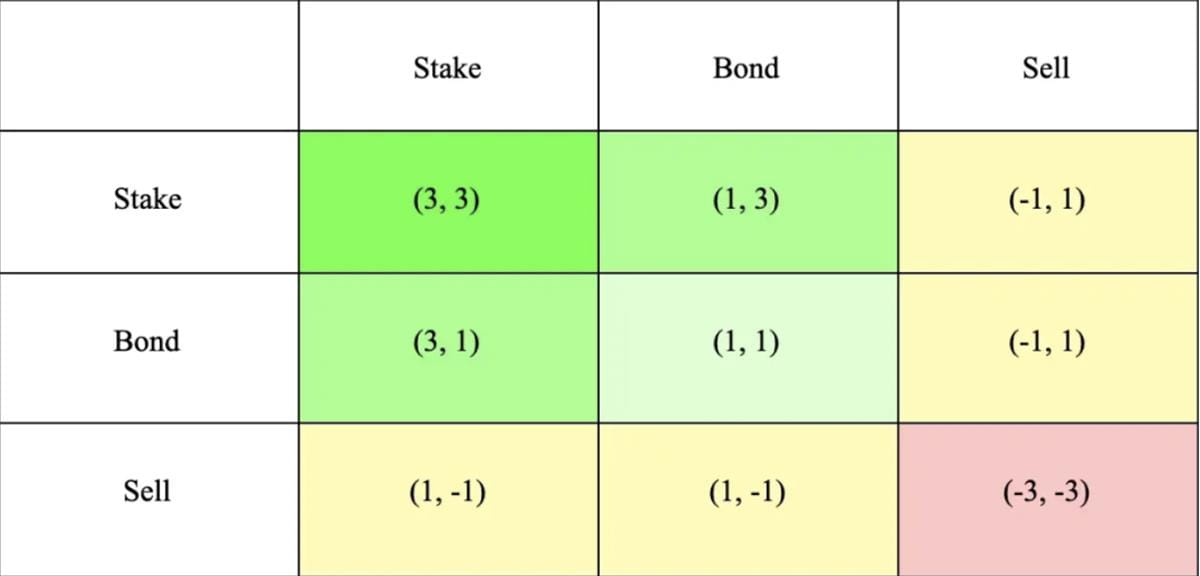

Modul VE(3,3): Modelul VE(3,3) combină modelul VE al lui Curve și modelul jocului OlympusDAO (3,3). (3,3) se referă la rezultatele jocului ale investitorilor în diferite opțiuni de comportament. Cel mai simplu model Olympus este alcătuit din 2 investitori care pot alege să gaje, să devină obligațiuni sau să vândă. După cum se poate observa din tabelul de mai jos, atunci când ambii investitori aleg să se angajeze, profitul comun este maximizat, ajungând la (3,3), care are scopul de a încuraja cooperarea și miza.

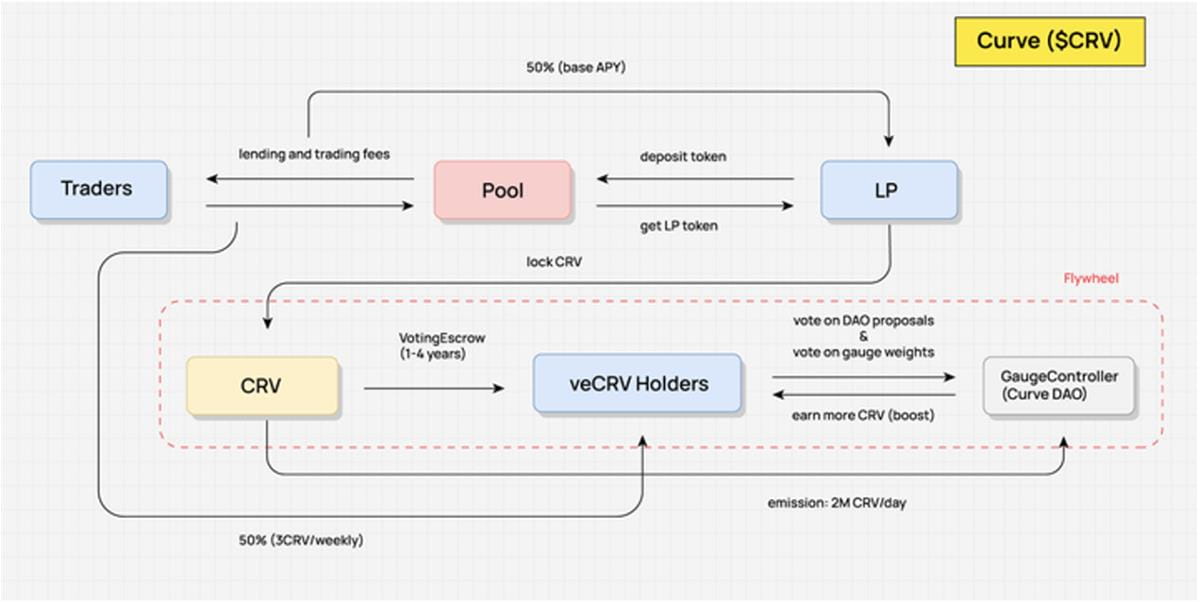

Curba — primul model cinci

În diagrama de flux a valorii Curve de mai jos, putem vedea că deținătorii de CRV nu pot împărtăși niciun beneficiu relevant al protocolului. Numai atunci când LP închide CRV în mâinile lor pentru a obține veCRV poate fi capturată valoarea protocolului, ceea ce se reflectă în: comisioane de tranzacție, venituri accelerate de creare a pieței și drepturi de vot pentru guvernare ale protocolului.

Taxe de tranzacție: După ce utilizatorii miză și blochează jetoane CRV, aceștia pot obține o cotă de 0,04% din comisioanele de tranzacționare ale majorității pool-urilor de tranzacționare de pe întreaga platformă, în funcție de cantitatea de veCRV mizată. Rata acțiunilor este de 50% din comisioanele totale de tranzacție (celelalte 50% merg către furnizorii de lichidități), iar cota este distribuită prin jetoane 3CRV.

Venituri accelerate din crearea de piață: după blocarea CRV, furnizorii de lichiditate Curve pot folosi funcția Boost pentru a crește venitul de recompensă CRV pe care îl primesc din crearea de piață, crescând astfel DAA generală pentru crearea de piață. CRV necesar pentru Boost este determinat de suma fondurilor din pool și LP.

Drepturile de vot pentru guvernare ale protocolului: guvernanța Curve trebuie, de asemenea, implementată prin veCRV. Pe lângă modificarea parametrilor protocolului, domeniul de aplicare a guvernanței include, de asemenea, noul vot al fondului de lichiditate al Curve și distribuția de pondere a stimulentelor de lichiditate ale CRV între diferite grupuri de tranzacționare etc.

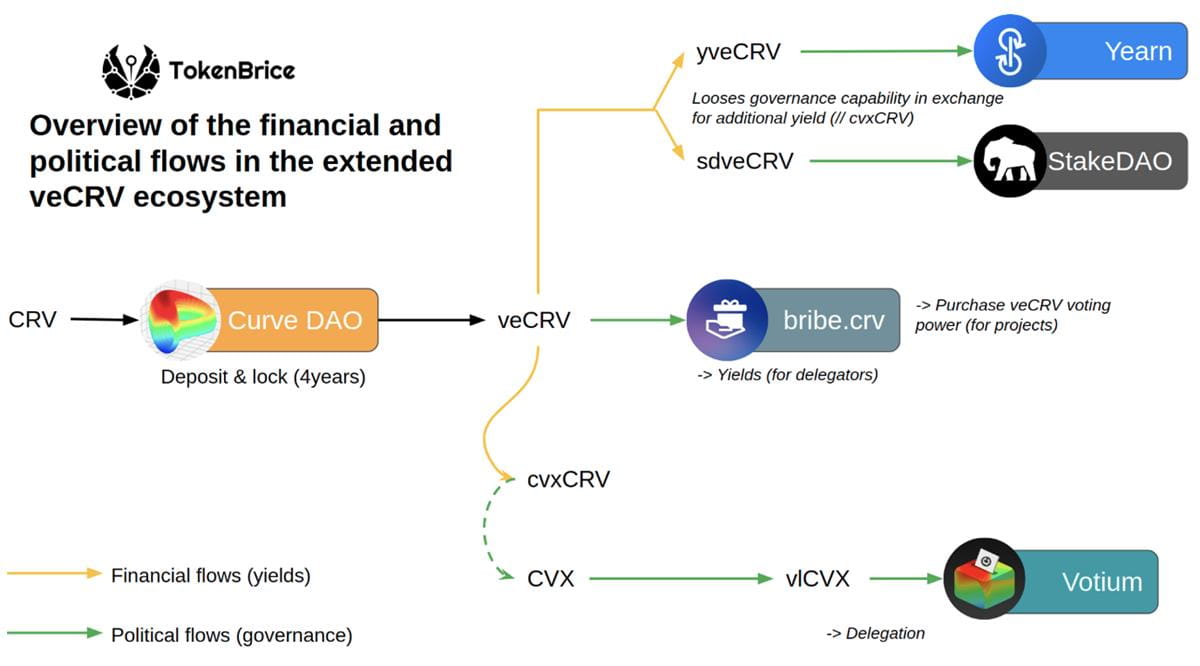

În plus, deținerea veCRV oferă, de asemenea, posibilitatea de a lansa jetoane din alte proiecte susținute și cooperate de Curve, cum ar fi CVX, un token bazat pe platforma de gestionare a lichidității și a staking CRV a Curve, Convex, care va arunca 1% din total utilizatorilor veCRV.

Se poate observa că CRV și veCRV captează pe deplin valoarea protocolului general. Nu numai că pot obține cota de taxe a protocolului și pot accelera veniturile din crearea de piață, dar și rolul lor în guvernare este foarte uriaș. Acest lucru a creat cerere uriașă și cumpărare stabilă pentru CRV.

Datorită cererii puternice a operatorilor de active stabile pentru ancorarea și lichiditatea activelor lor emise, este aproape o alegere inevitabilă pentru aceștia să își listeze activele stabile pe Curve pentru a stabili un pool de lichiditate și a obține stimulentele CRV de extragere a lichidității pentru a menține o adâncime suficientă de tranzacționare. Concurența pentru CRV, care este produsă zilnic pentru stimulentele miniere de lichiditate, este determinată de modulul de bază DAO al Curve „Gauge Weight Voting”. Utilizatorii pot vota cu propriul lor veCRV în „Gauge Weight Voting” pentru a determina raportul de distribuție a CRV în fiecare fond de lichiditate pentru săptămâna următoare. Cu cât este mai mare rata de distribuție a pool-ului, cu atât este mai ușor să atragi suficientă lichiditate.

Acest război intern fără fumul de praf de pușcă este o luptă pentru „dreptul de a judeca dacă se listează monede” și „dreptul de a distribui stimulente de lichiditate”. **Bineînțeles, în timp ce obțin drepturi de guvernare a proiectelor prin CRV, aceste proiecte vor primi și dividende stabile de la platforma Curve ca venit din fluxul de numerar. Jocul și concurența internă dintre diferitele proiecte de pe Curve au generat o cerere continuă pentru CRV, stabilizând prețul CRV după un număr mare de emisiuni suplimentare, susținând APY-ul de piață al Curve și atrăgând lichiditate, realizând astfel un ciclu complet. Războiul CRV a dat naștere astfel unui ecosistem complex de cumpărare de voturi construit pe veCRV. În prezent, atâta timp cât Curve continuă să ocupe poziția de lider în domeniul schimbului stabil de active, acest război nu se va termina.

Să rezumăm pe scurt avantajele și dezavantajele evidente ale mecanismului veCRV:

1. Avantaje

După blocare, lichiditatea este redusă, ceea ce reduce presiunea de vânzare și ajută la stabilizarea prețului monedei (în prezent 45% din CRV a fost blocat pentru vot, cu o perioadă medie de blocare de 3,56 ani.);

Faceți ca interesele pe termen lung ale tuturor părților să fie relativ coordonate (deținătorii de veCRV se bucură și de o parte din comisioanele de tranzacție, adică interesele furnizorilor de lichidități, părților care tranzacționează, deținătorilor de token-uri și protocolul sunt coordonate împreună);

Ponderarea timpului și a cantității, posibilități mai bune de guvernare.

2. Dezavantaje

Mai mult de jumătate din drepturile de guvernare ale Curve sunt în mâinile Convex (53,65%), iar drepturile de guvernare sunt destul de concentrate;

Lichiditatea din Curve nu este utilizată pe deplin (recompensele boost mining și drepturile de vot de guvernare obținute printr-un CRV de blocare a adresei sunt limitate la această adresă și nu pot fi transferate; ea atrage o cantitate mare de lichiditate prin subvenții mari, dar această lichiditate nu își joacă funcția de lichiditate de mare viteză și nu poate genera beneficii externe);

Perioada de blocare nu este prietenoasă cu investitorii, iar 4 ani este prea lung pentru industria cripto.

Diferite inovații pentru mecanismul vetoken

Într-un articol anterior scris de DODO Research, am analizat în detaliu cele cinci inovații ale modelului veToken în proiectarea stimulentelor. Fiecare protocol a făcut ajustări diferite la nivelurile cheie ale mecanismului, pe baza propriilor nevoi și concentrare. Impartit in mod specific in:

- Proiectați veNFT pentru a îmbunătăți lichiditatea vetoken-ului

- Cum să distribuiți mai bine jetoanele deținătorilor de vetoken

- Încurajarea dezvoltării sănătoase a volumului de tranzacționare a fondului de lichiditate

- Stratificați structura veniturilor pentru a oferi utilizatorilor posibilitatea de a alege

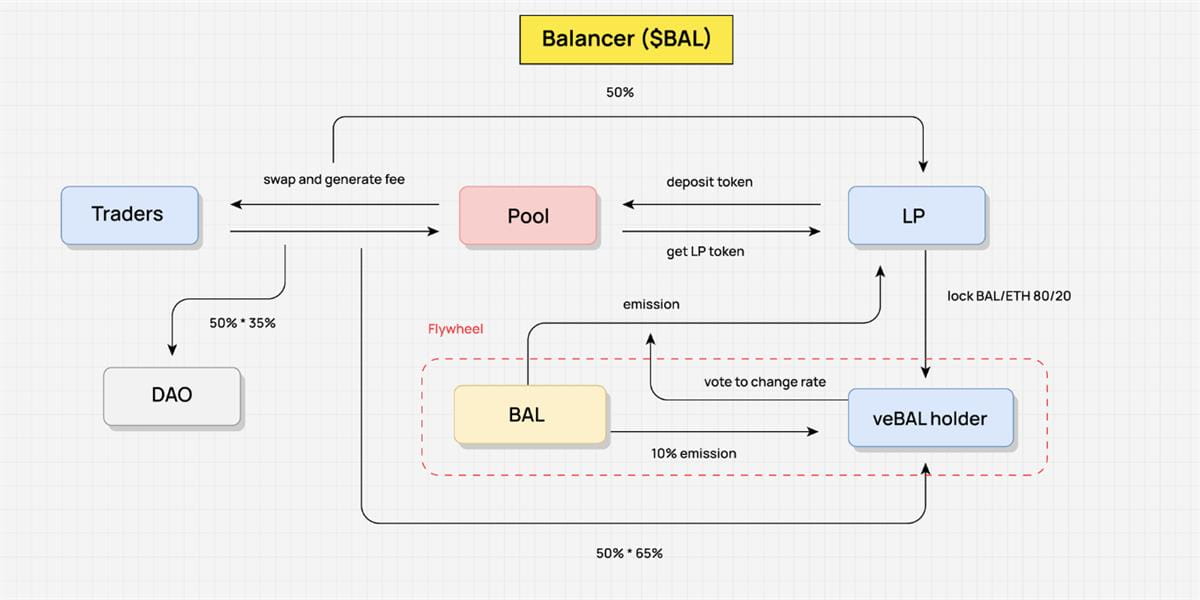

Luați Balancer ca exemplu. În martie 2022, Balancer a lansat versiunea V2, care a modificat modelul economic original. Utilizatorii pot bloca BPT (tokenul LP al fondului de finanțare Balancer) al pool-ului 80/20 BAL/WETH pentru a obține veBAL, legând astfel profund drepturile de guvernanță și drepturile de dividend de protocol ale Balancer V2 cu veBAL.

Utilizatorii trebuie să blocheze atât jetoanele BAL, cât și WETH într-un raport de 80:20, în loc să blocheze doar BAL – blocarea jetoanelor LP în loc să blocheze un singur token poate crește lichiditatea pieței și poate reduce volatilitatea. În comparație cu veCRV-ul Curve, perioada maximă de blocare a veBAL este stabilită la 1 an, iar perioada minimă de blocare este de 1 săptămână. Acest lucru reduce, de asemenea, în mod semnificativ durata blocării.

În ceea ce privește partajarea taxelor de tranzacție, 50% din taxele de protocol primite de Balancer vor fi distribuite deținătorilor de veBAL sub formă de bbaUSD. Restul drepturilor de Boost, de vot și de guvernare nu sunt foarte diferite de Curve.

Merită menționat faptul că, ca răspuns la problema „risipă de lichiditate – imposibilitatea de a crește beneficiile externe pentru produse” în modelul de vetoken, Balancer folosește mecanismul de tranzacționare purtătoare de dobândă Boosted Pool pentru a crește veniturile LP (jetoanele LP emise de pool-ul LP se numesc bb-a-USD, care pot fi asociate cu diverse active ca pereche de active în pool-ul AMM-ken pentru a realiza perechea de active LP. levierul activelor, crescând astfel venitul LP). Ulterior, au fost propuse Core Pools (pentru a îmbunătăți pool-urile Boosted originale, care pot beneficia doar LP-urilor). Oficialii i-au mituit pe deținătorii de veBAL prin Bribes pentru a vota pentru Core Pools, ceea ce va determina transferarea unei sume mari de $ BAL către Core Pools, va crește veniturile activelor externe purtătoare de dobândă și va schimba structura veniturilor a protocolului Balancer în sine.

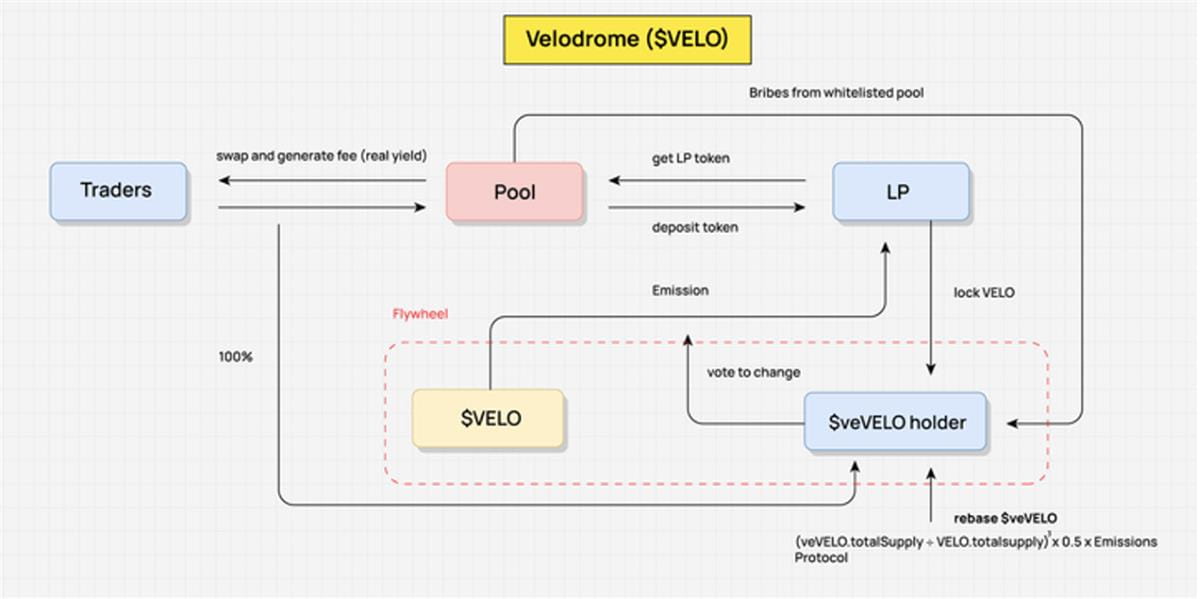

Velodrom: cel mai reprezentativ ve(3,3)

Înainte de a vorbi despre Velodrom, să definim din nou ve(3,3) pe scurt: arhitectura economică veCRV a Curbei + teoria jocurilor Olympus (3,3).

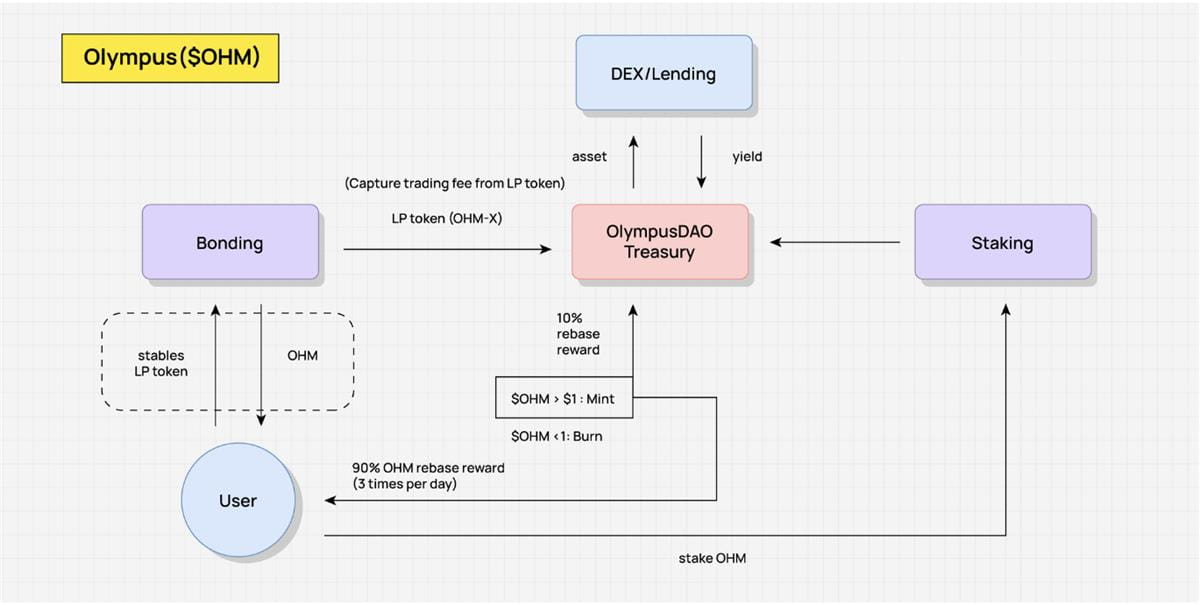

După cum se arată în figura de mai jos, există două modalități principale de a stimula OHM în Olympus: unul este mecanismul de legătură (Bonding), iar celălalt este mecanismul de staking (Staking). Olympus vinde oficial OHM utilizatorilor sub formă de obligațiuni la un preț mai mic decât prețul pieței. Oficialul obține USDC, ETH și alte active plătite de utilizatori, astfel încât trezoreria să fie susținută de active valoroase și generează OHM și îl distribuie către gajerii OHM prin mecanismul Rebase. În mod ideal, atâta timp cât utilizatorii aleg să mizeze pentru o perioadă lungă de timp, care este așa-numitul (Miză, Miză) - adică (3,3), soldul OHM în poziția lor poate continua să crească cu dobânda compusă, iar stakerul va avea un efect de ciclu pozitiv de APR ridicat. Dar dacă presiunea de vânzare a OHM pe piața secundară este severă, acest volant nu poate fi susținut. Acesta este, desigur, un joc de strategie, iar starea ideală este echilibrul Nash, realizând o situație câștig-câștig.

La începutul lui 2022, Andre Cronje a lansat Solidly la Fantom, cu veNFT și optimizarea drepturilor de vot în centrul său. Pozițiile veSOLID sunt reprezentate de veNFT, care pare să elibereze lichiditate. Chiar dacă utilizatorii transferă NFT-uri, orice deținător de NFT are drepturi de vot pentru a decide distribuirea recompenselor; Deținătorii de veSOLID vor primi o anumită bază proporțională cu emisiile săptămânale, ceea ce le permite să-și mențină cota de vot chiar și fără a bloca noi jetoane; în același timp, participanții primesc 100% din comisioanele de tranzacție, dar pot câștiga recompense doar din fondurile votate, evitând situația pe curbă în care alegătorii votează pentru grupuri doar pentru a primi mită.

După ce AC a anunțat pe Twitter că Solidly token ROCK va fi trimis direct în primele 20 de protocoale cu cel mai mare volum blocat pe protocolul Fantom, a fost declanșat un atac vampir între protocoalele Fantom în lanț și au apărut 0xDAO și veDAO, declanșând războiul TVL. Câteva luni mai târziu, echipa veDAO a incubat un alt proiect ve(3,3), Velodrome.

Deci, de ce a devenit Velodrome Solidly șablonul de furcă standard pe layer2, cum ar fi Arbitrum sau zkSync?

În designul său original, Solidly a avut câteva puncte slabe cheie, cum ar fi inflația mare și lipsa totală de permisiuni - permițând oricărei fonduri să primească recompense SOLIDE, rezultând un număr mare de jetoane de aer. Rebase sau „anti-diluare” nu aduce nicio valoare întregului sistem.

Ce schimbări a făcut Velodrome?

- Pool-ul pentru emiterea de stimulente pentru jetoanele Velo a adoptat un mecanism de listă albă. Lista albă este în prezent deschisă pentru aplicații și nu urmează procesul de guvernare în lanț (evitând votul pentru a decide stimulente simbol);

- Recompensele de mita de lichiditate pentru Pool pot fi revendicate numai în ciclul următor;

- *(veVELO.totalSupply VELO.totalsupply)³ 0,5 emisie—*Reduce raportul de recompensă de emitere pentru deținătorii de cinci jetoane. Conform modelului ajustat al lui Velo, utilizatorii veVELO vor primi doar 1/4 din emisiile totale ale modelului tradițional. Această îmbunătățire a slăbit în mod semnificativ partea (3,3) a mecanismului ve(3,3);

- Anulat mecanismul LP Boost;

- 3% din emisiile Velo vor fi folosite ca cheltuieli de exploatare;

- Explorarea extinsă a mecanismelor veNFT: inclusiv veNFT fiind tranzacționabil chiar și atunci când staking/vot, veNFT fiind divizibil, veNFT lending etc.;

- Un ritm mai rezonabil de distribuire și emitere a jetoanelor: Velodrome a distribuit comunității 60% din aprovizionarea inițială în prima zi a proiectului, a colaborat cu echipa Optimism pentru a ajuta la pornirea la rece și a lansat mai multe protocoale cu veVELO NFT fără condiții, ceea ce a ajutat foarte mult la atragerea activităților inițiale de vot și mită.

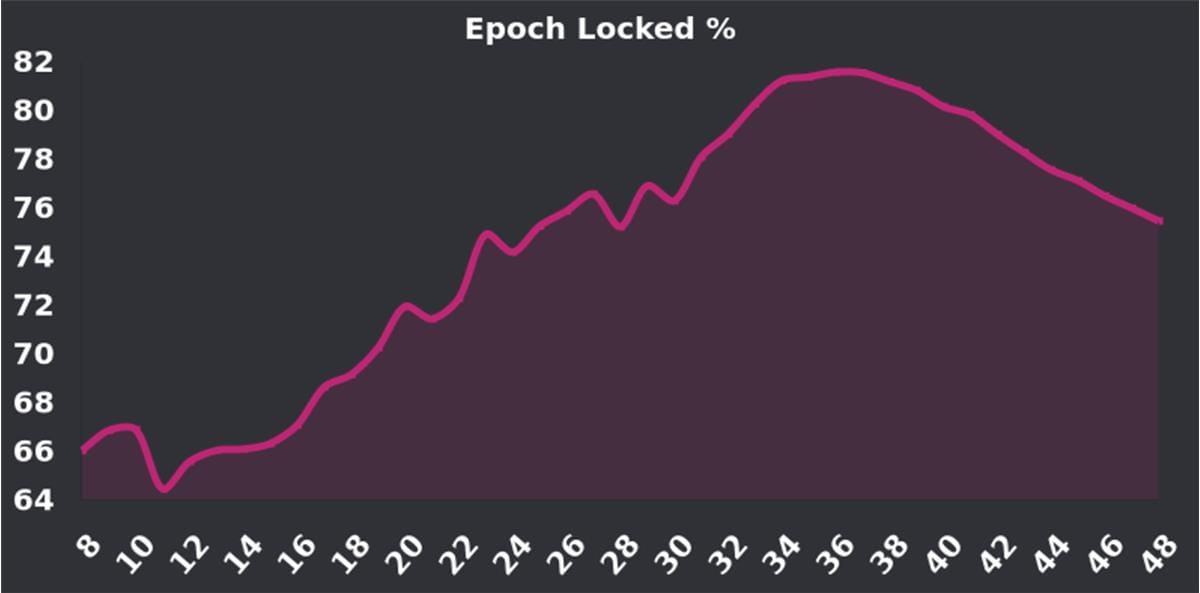

După lansare, rata de gaj a Velo a fost pe o tendință ascendentă. La apogeu, 70%-80% a fost un raport de blocare foarte mare (Curve, care folosește și modelul Velo, are în prezent o rată de gaj de 38,8%). Mulți oameni se întreabă că, pe măsură ce planul „Tur de OP” început în noiembrie anul trecut se apropie de sfârșit și stimulentul de 4 milioane de recompense OP a luat sfârșit, stimulentul pentru blocare va scădea în continuare, formând o potențială presiune de vânzare. Dar în prezent rata de gaj Velo rămâne la un nivel bun (~70%). Următoarea actualizare V2 este, de asemenea, concepută pentru a încuraja mai mulți deținători să-și blocheze jetoanele, așa că merită să fii cu ochii pe ea.

V. Modul de exploatare ES

ES: Jocuri de noroc cu venituri reale pentru a încuraja utilizatorii fideli să participe

Modelul de minerit ES este un nou mecanism Tokenomics atractiv și provocator. Ideea sa de bază este de a reduce costul subvențiilor de protocol prin deblocarea pragurilor și de a spori atractivitatea și gradul de incluziune prin stimularea participării reale a utilizatorilor.

În modul ES, utilizatorii pot obține recompense ES Token prin miza sau blocarea pozițiilor. Deși această recompensă face ca randamentul să pară mai mare, în realitate, datorită existenței pragului de deblocare, utilizatorii nu pot încasa imediat aceste beneficii, ceea ce face ca calculul efectiv al beneficiului să fie complicat și dificil de prevăzut. Acest lucru face ca modelul ES să fie atât mai provocator, cât și mai atrăgător.

În comparație cu modelul tradițional VE, modelul ES are avantaje evidente în costul subvențiilor de protocol, deoarece pragul de deblocare proiectat reduce costul subvenției. Acest lucru face ca modelul ES să fie mai aproape de realitate în jocul distribuirii de beneficii reale și, prin urmare, mai universal și mai cuprinzător și are potențialul de a atrage mai mulți utilizatori să participe.

Esența modelului ES este că motivează participarea reală a utilizatorilor. Dacă un utilizator părăsește sistemul, va renunța la recompensa ES Token, ceea ce înseamnă că protocolul nu trebuie să plătească stimulente suplimentare pentru token. Atâta timp cât utilizatorii rămân în acest sistem, ei pot obține recompense ES Token, deși aceste recompense nu pot fi convertite rapid în numerar. Acest design încurajează participarea utilizatorilor reali, menține activitatea și loialitatea utilizatorilor, fără a impune stimulente excesive utilizatorilor. Prin controlul raportului spot și al perioadei de deblocare a mizei sau blocării, proiectul în sine poate obține o curbă de deblocare a simbolurilor mai interesantă și mai atractivă.

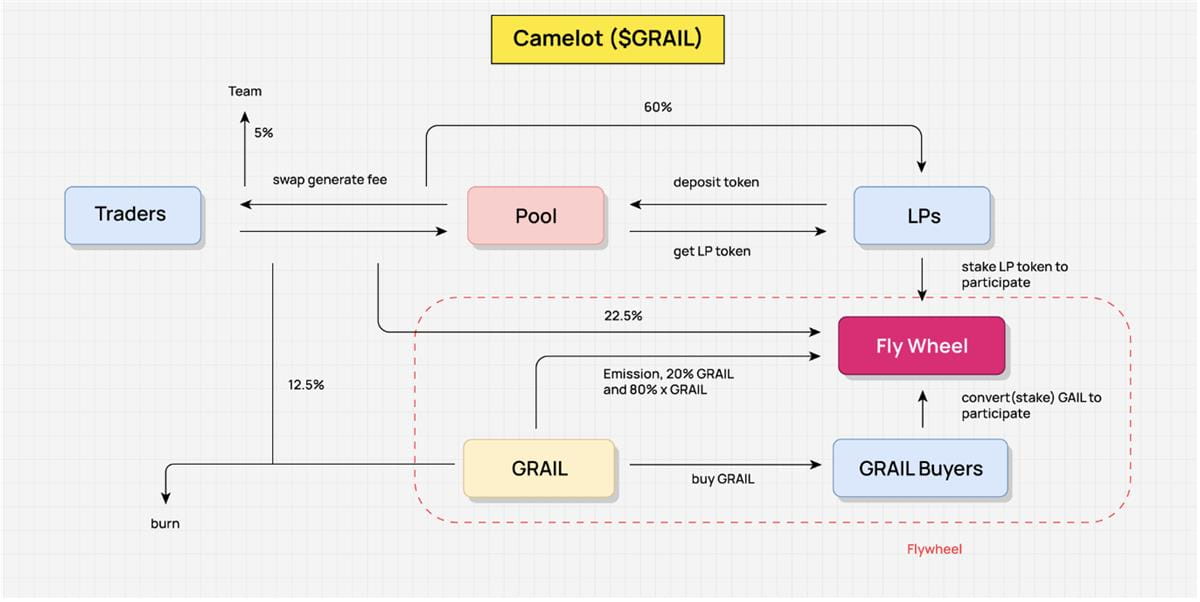

Camelot — Introducerea unor stimulente miniere ES

Când se discută despre modul în care valoarea curge în Camelot, abstractizarea fluxului de valoare al lui Camelot arată în mod clar cum funcționează tokenomica lui Camelot. Aici, nu detaliem fiecare link în detaliu, ci prezentăm în mod abstract principalele părți ale fluxului de valoare pentru a înțelege mai bine cadrul general.

Scopul de bază al stimulentelor Camelot este de a încuraja furnizorii de lichiditate (LP) să continue să furnizeze lichiditate pentru a se asigura că comercianții se pot bucura de o experiență de tranzacționare fără probleme și de lichiditate suficientă. Acest design asigură tranzacționarea fără probleme printr-un mecanism de stimulare și ajută LP-urile și comercianții să împărtășească profiturile generate.

Venitul real al protocolului Camelot provine din comisioanele de tranzacție generate de interacțiunea dintre traderi și pool-uri. Acesta este venitul real al protocolului și principala sursă de venit pentru redistribuire a protocolului. În acest fel, Camelot asigură sustenabilitatea modelului său economic.

În ceea ce privește redistribuirea profiturilor, 60% din comisioanele de tranzacție vor fi distribuite LP-urilor, 22,5% vor fi redistribuite către Flywheel, 12,5% vor fi folosite pentru achiziționarea GRAIL și distrugerea acestuia, iar restul de 5% vor fi distribuite echipei. Acest mecanism de redistribuire asigură corectitudinea protocolului, oferind în același timp o motivație pentru continuarea funcționării.

În plus, această distribuție a profitului încurajează și stimulează și funcționarea volantului. Pentru a obține venituri redistribuite, LP trebuie să mizeze jetoane LP, ceea ce îi stimulează indirect să ofere lichiditate pentru o perioadă mai lungă de timp. Pe lângă venitul real din comisionul de tranzacție de 22,5%, Camelot a alocat și 20% din jetoanele GRAIL și xGRAIL (token ES) ca stimulente. Această strategie nu numai că stimulează LP-urile, dar încurajează și utilizatorii obișnuiți să participe la distribuirea profitului prin miza GRAIL, sporind activitatea și atractivitatea întregului protocol.

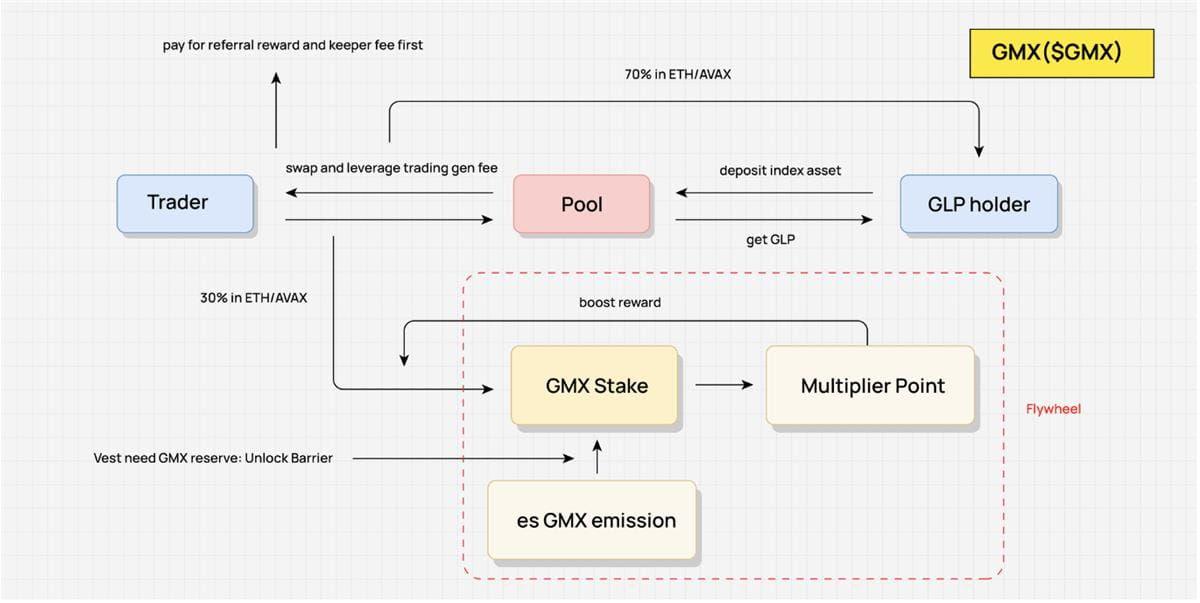

GMX——Încurajează competiția pentru distribuirea veniturilor reale

Modelul economic de simboluri GMX (tokenomics) este un design extrem de interesant și interactiv. Scopul său principal este de a obține o furnizare continuă de lichiditate și de a încuraja comercianții să continue tranzacționarea cu furnizorii de lichiditate (LP). Acest design își propune să asigure lichiditatea și volumul de tranzacționare al protocolului, stimulând în același timp blocarea continuă a GMX.

Profitul real al acestui model provine din comisioanele generate de traderi pentru schimb și tranzacționare cu efect de levier, care este principala sursă de venit pentru protocol. Pentru a asigura o distribuție echitabilă a câștigurilor, veniturile sunt mai întâi utilizate pentru a deduce taxele de recomandare și comisioanele de păstrare. Din partea rămasă, 70% vor fi distribuite deținătorilor de GLP (de fapt LP), iar restul de 30% vor fi redistribuiți. GMX distribuie această parte a profitului printr-un mecanism de joc, care este și mecanismul de bază al modelului.

Mecanismul de bază al jocurilor GMX este conceput pentru a redistribui 30% din câștigurile reale. Acest raport este fix, dar deținătorii de GMX pot folosi diferite strategii pentru a influența proporția profiturilor pe care o pot obține. De exemplu, utilizatorii pot obține recompense esGMX prin miza GMX, în timp ce deblocarea esGMX necesită mizare spot GMX și o anumită perioadă de deblocare. În plus, miza GMX va câștiga și puncte de multiplicare. Deși această parte a recompensei nu poate fi încasată direct, poate crește cota de profit a utilizatorului.

În acest mecanism de joc, GMX, esGMX și Multiplier Point joacă toate un rol ponderat în împărțirea profitului. Singura diferență este că punctele multiplicatoare nu pot fi încasate; esGMX necesită ca staking-ul GMX să fie deblocat treptat; în timp ce GMX poate fi încasat rapid, dar punctele multiplicatoare vor fi șterse și recompensele esGMX vor fi renunțate.

Acest design permite utilizatorilor să dezvolte strategii bazate pe nevoile lor. De exemplu, pentru utilizatorii care urmăresc profituri pe termen lung, aceștia pot alege să blocheze continuu pentru a obține ponderea maximă și a obține randamente relative mai mari. Dacă utilizatorii doresc să se retragă rapid din protocol, pot alege să retragă și să încaseze toate GMX-ul pariat. În acest moment, recompensele esGMX nerealizate vor rămâne în protocol. Protocolul nu trebuie să emită efectiv subvenții, ci în schimb distribuie profiturile reale în această perioadă utilizatorilor.

În acest fel, modelul economic simbol al GMX încurajează deținătorii de GLP să continue să furnizeze lichidități și să utilizeze pe deplin valoarea redistribuirii venitului real. Acest lucru face posibilă blocarea continuă a GMX, consolidând și mai mult stabilitatea și atractivitatea modelului său economic.

VI. Elemente de bază în proiectarea modelului economic DeFi din perspectiva Fluxului de Valori

În proiectarea modelelor economice DeFi, elementele de bază includ valoarea subiacentă, oferta de simboluri, cererea și utilitatea. Aceste componente sunt relativ discrete și nu pot fi combinate intuitiv în unele analize anterioare. Metoda de flux de valoare utilizată în acest articol este de a abstra fluxul de valoare în cadrul protocolului prin studierea mecanismului Tokenomics al proiectului și de a-l combina cu logica produsului pentru a analiza holistic fluxul de valoare al proiectului, inclusiv compoziția volantului, direcția distribuției profitului și legăturile de stimulare. Combinat cu distribuirea jetoanelor și ciclul de deblocare etc., puteți înțelege intuitiv Tokenomics unui proiect.

Următorul este fluxul de valori care nu a fost extins în detaliu în articolul de mai sus din cauza limitărilor de spațiu:

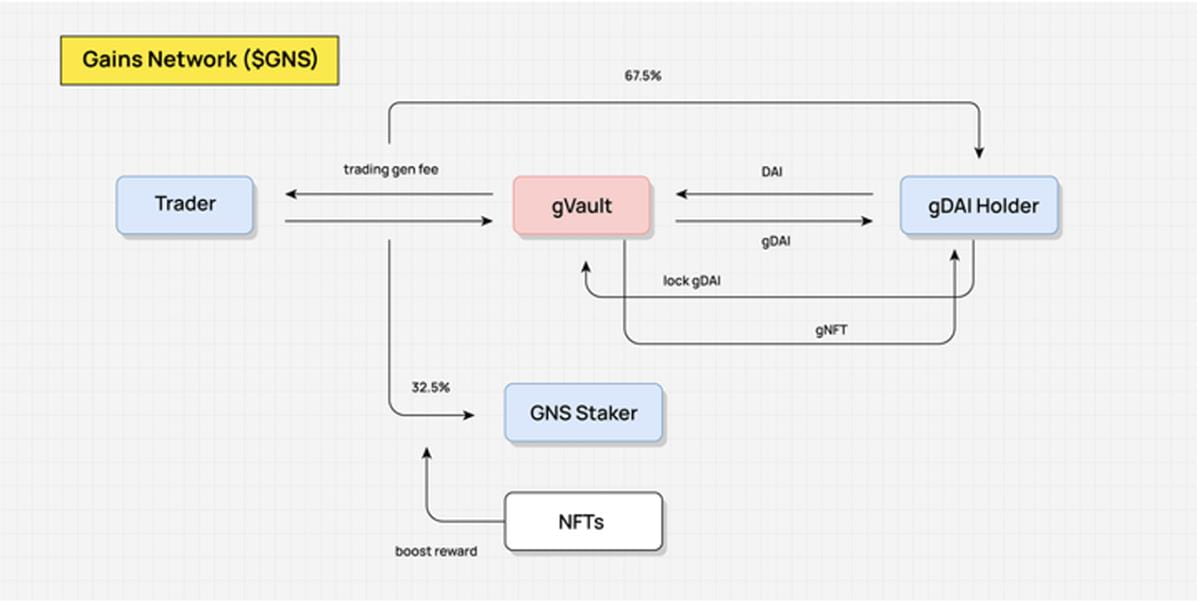

Fluxul valorii GNS (folosind NFT pentru a implementa mecanismul de aderare și a redistribui profiturile) Diagramă: DODO Research

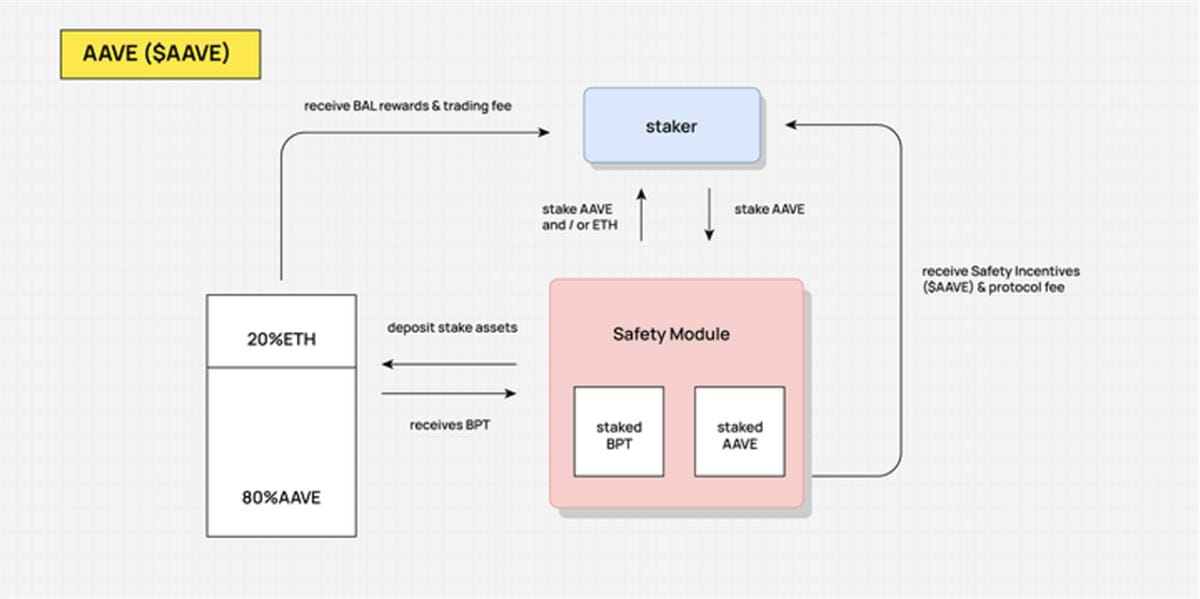

Fluxul valorii AAVE (utilizatorii miză AAVE pentru a primi o parte din veniturile din protocol) Diagrama: DODO Research

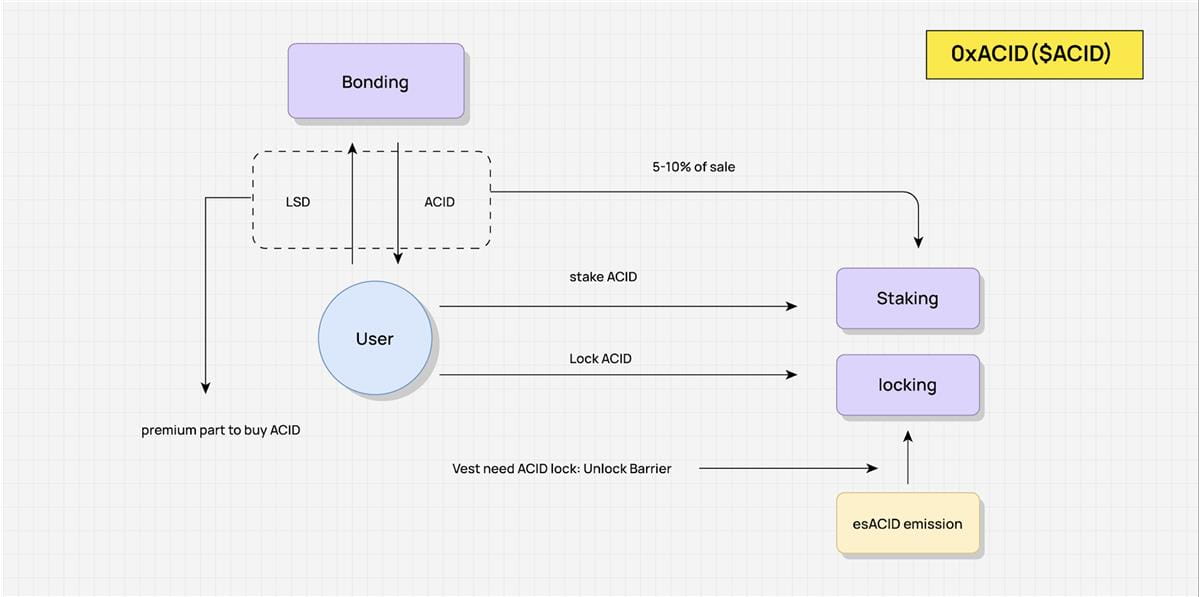

Fluxul valorii ACID (combinând mecanismul es și mecanismul Olympus DAO pentru a realiza un volant) Diagramă: DODO Research

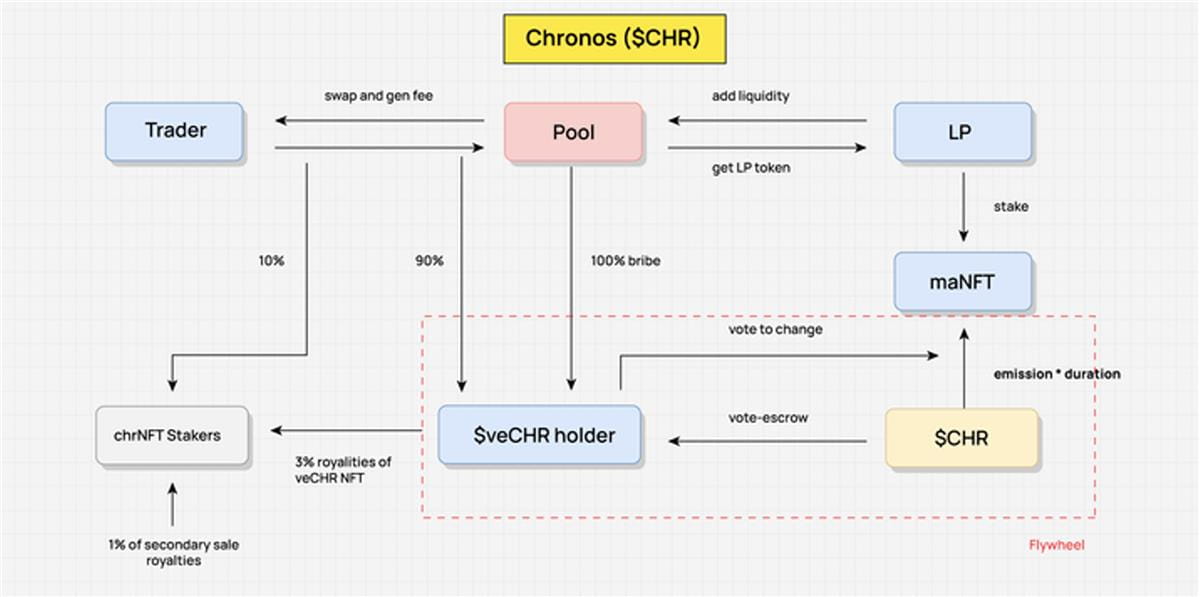

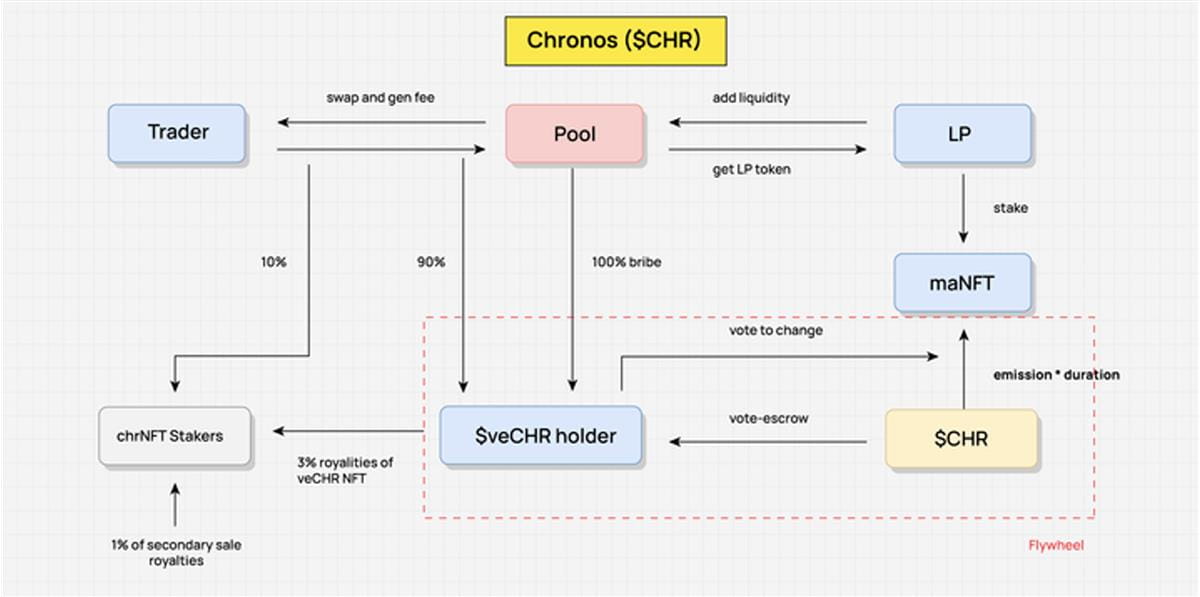

Fluxul valorii CHR (ve(3,3) fără mecanism de rebazare pentru a preveni concentrarea puterii de vot) Diagramă: DODO Research

Compoziția fluxului valoric

Toate protocoalele DeFi generează profituri reale într-o măsură mai mare sau mai mică, bani reali curgând prin protocoale și valoarea fiind generată în consecință.

Fluxul valorii este fluxul valorii în protocolul abstract însuși. În primul rând, pornind de la beneficiile reale, este prezentată redistribuirea profitului real al protocolului; în al doilea rând, sunt abstractizate condițiile de flux și achiziție ale stimulentelor cu jetoane, astfel încât să se vadă clar captura de valoare a jetoanelor, legăturile de stimulente și fluxul de jetoane. Aceste fluxuri de valoare constituie întregul model de afaceri, iar eliberarea de token-uri va fi redistribuită prin Value Flow în timpul funcționării continue a protocolului.

Luând Chronos ca exemplu, atunci când facem abstracție a Fluxului valoric, trebuie să facem mai întâi abstractizarea părților interesate cheie, cum ar fi Trader, LP și deținătorul veCHR. Principalii părți interesate sunt participanții la redistribuire și nodurile fluxului de valoare. Fluxurile de valoare între aceste părți interesate și beneficiile sunt redistribuite în funcție de proiectarea mecanismului.

Cheia abstractizării Fluxului de Valori este să abstrageți direcția și mecanismul distribuției profitului. Nu necesită să fie specific fiecărei legături, ci să comande diferite ramuri mici de flux și să le integreze în mod abstract atunci când este necesar pentru a forma un flux global. Luând ca exemplu această cifră, sursa reală de venit sunt comisioanele de tranzacție generate de Trader. 90% din această parte este alocată deținătorilor de veCHR și redistribuită prin mecanismul cinci pentru a obține stimulente pentru jetoanele native. După ce Value Flow este abstractizat, putem vedea clar cum curge valoarea în cadrul protocolului și cum sunt distribuite beneficiile în timp.

Fluxul valorii nu este doar Tokenomics, dar este fluxul valorii produsului în sine conceput pe baza Tokenomics. Dacă adăugăm alocarea și deblocarea inițială a jetoanelor, Tokenomics unui protocol este complet prezentat.

Tokenomics remodelează fluxul valoric

De ce modelul economic timpuriu de exploatare, retragere și vânzare devine din ce în ce mai puțin comun?

În primele zile, designul Tokenomics era relativ grosier, iar jetoanele erau văzute ca un mijloc de a stimula utilizatorii și un instrument pentru profit pe termen scurt. Cu toate acestea, această metodă de stimulare a fost simplă și directă și nu avea un mecanism eficient de redistribuire. Luând DEX ca exemplu, atunci când emisiile și toate taxele de tranzacție sunt alocate direct LP, există o lipsă de stimulente pe termen lung pentru LP. Acest model este predispus să se prăbușească atunci când nu există o altă sursă de valoare pentru prețul monedei, deoarece costul de migrare al LP este prea scăzut, rezultând un pool minier colaps după altul.

Pe măsură ce trece timpul, designul protocoalelor DeFi bazate pe Tokenomics a devenit din ce în ce mai sofisticat și complex. Pentru a atinge obiectivele de stimulare și pentru a reglementa oferta și cererea de simboluri, au fost introduse diverse mecanisme de joc și modele de redistribuire a profitului. Tokenomics este strâns cuplat cu logica produsului și distribuția veniturilor din protocolul în sine. Remodelarea fluxului de valoare prin Tokenomics și redistribuirea venitului real a devenit funcția principală a Tokenomics. În acest proces, oferta și cererea de jetoane pot fi reglementate, iar jetoanele pot realiza captarea valorii.

Mecanism cheie DeFi Tokenomics: jocuri și redistribuire a valorii

La sfârșitul verii DeFi, multe protocoale și-au îmbunătățit de fapt modelele economice. Esența acestor îmbunătățiri este introducerea mecanismelor de joc și redistribuirea anumitor părți ale profiturilor, crescând astfel adeziunea utilizatorilor pe întregul lanț. Curve redistribuie mecanismul de recompensare a simbolurilor, redistribuie recompensele emisiilor prin vot și chiar determină valoarea cumpărării de voturi și a diferitelor platforme combinatorii. În plus, un alt nucleu al mecanismului Tokenomics este de a conduce rotația întregului volant și de a capta mai mult trafic și fonduri prin introducerea de recompense suplimentare de token.

Pe scurt, sub un astfel de mecanism, jetoanele nu mai sunt doar un simplu mijloc de schimb de valoare, ci și un instrument pentru captarea utilizatorilor și crearea de valoare. Acest proces de redistribuire a profitului nu numai că poate crește activitatea utilizatorilor și adezivitatea, dar poate, de asemenea, să stimuleze participarea utilizatorilor și să promoveze dezvoltarea întregului sistem prin recompense simbolice.

Link original