Introducere

Adesea simțim în mod intuitiv costurile și beneficiile utilizării diferitelor blockchain, și anume taxele de gaz și stimulentele.

Dar înțelegeți cu adevărat modelele lor economice complete? De unde provin gazele și stimulentele și unde vor curge acestea? Cum funcționează piața sub diferite modele economice?

Token Terminal explorează modelele economice blockchain ale principalelor L1 și L2 bazate pe PoW și PoS, precum și modele emergente de protocoale, cum ar fi miza de lichiditate. Principiile modelului economic ale fiecărui blockchain sunt demontate și oferite exemple într-un mod foarte ușor de înțeles.

În același timp, prin vizualizarea modificărilor zilnice ale tarifelor blockchain-ului, oferă, de asemenea, o perspectivă asupra performanței pieței blockchain-urilor mainstream, permițând investitorilor să folosească cadrul din acest articol pentru a compara performanța economică, potențialul și sustenabilitatea blockchain-urilor. sex.

introduce

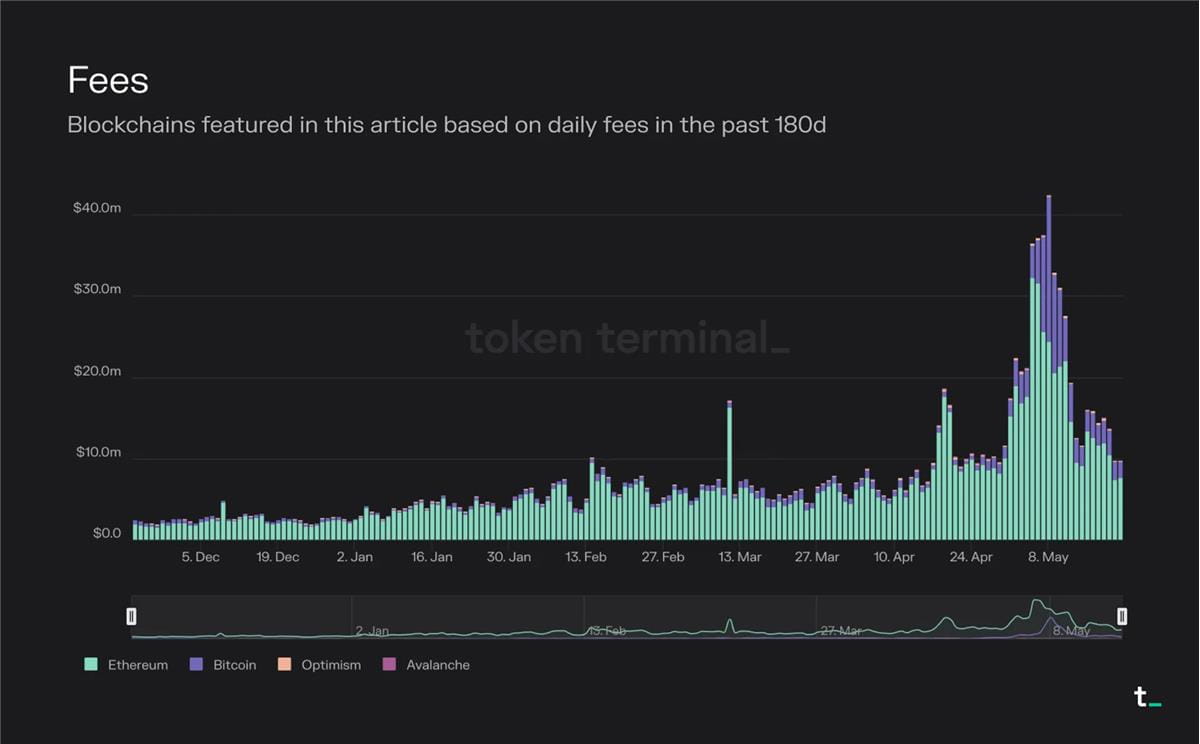

Graficul de mai jos vizualizează taxele zilnice pentru blockchain-urile menționate în acest articol în ultimele 180 de zile.

Notă Deep Chao: Se poate observa că taxele totale de tranzacție ale Ethereum și Bitcoin sunt încă cu mult înainte.

Componentele cheie care alcătuiesc în mod obișnuit structura economică a unui blockchain sunt taxele de tranzacție, recompensele (stimulente) inflaționiste și arderea taxelor.

Taxele de tranzacție reprezintă prețul de piață al spațiului bloc.

Stimulentele sunt recompense financiare care încurajează oamenii să ia măsuri, cum ar fi validarea unei tranzacții.

Arderea taxelor este un mecanism care elimină o parte din fiecare comision de tranzacție din circulație.

Având în vedere capacitatea limitată a unui singur blockchain, vom vedea o lume cu mai multe blockchain-uri diferite – fiecare optimizat pentru diferite cazuri de utilizare – interoperand unul cu celălalt. Piața blockchain a fost dominată inițial de Bitcoin, un mediu de execuție a contractelor extrem de simplu și limitat. Odată cu lansarea Ethereum, este (teoretic) posibil să se desfășoare contracte sau programe arbitrar complexe pe blockchain. Acum, odată cu creșterea soluțiilor de scalare, a blockchain-urilor specifice aplicației și a punților încrucișate, este, de asemenea, posibilă implementarea contractelor de complexitate arbitrară în practică (scalabilitatea nu mai este o limitare). În acest articol, vom descompune modelele economice ale celor mai comune tipuri de blockchain.

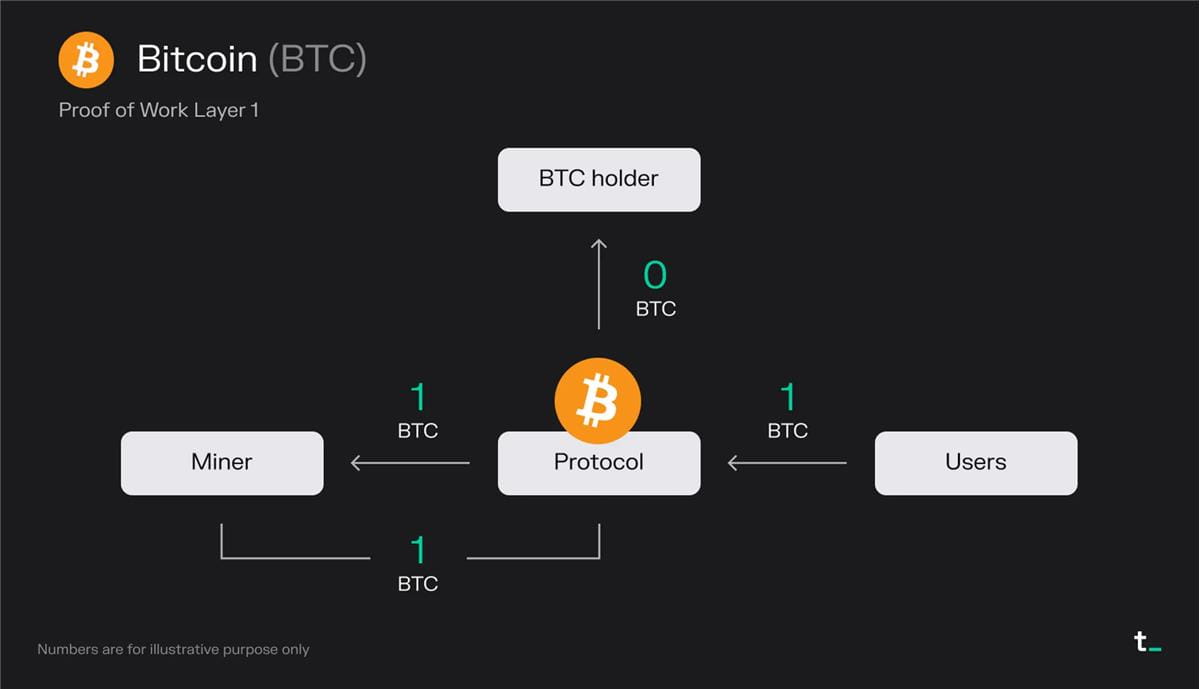

L1 bazat pe PoW

Explicația de principiu:

Utilizatorii plătesc o taxă de tranzacție de 1 BTC pentru un bloc

Minerii primesc toate taxele (1 BTC)

Minerii primesc 1 BTC (BTC nou emis) din recompensa blocului

Rezultate finale:

Minerul primește 2 BTC

Puncte cheie:

Necesitatea de a depune tranzacții pe Bitcoin creează o piață pentru spațiul bloc. Utilizatorii plătesc minerilor pentru spațiu de bloc. Minerii sunt în continuare stimulați de subvenții în bloc, care sunt Bitcoin-uri nou bătute care măresc oferta totală de monedă. În prezent, toate taxele Bitcoin și subvențiile bloc aparțin minerilor.

Bitcoin oferă securitate prin puterea procesorului. Propunerea de valoare a Bitcoin este de a crea un registru global sigur, transparent și imuabil, care să permită transferuri de valoare fără încredere și ireversibile. Aceste valori sunt menținute de securitatea derivată din utilizarea CPU. Fiecare bloc consumă multă putere CPU pentru a fi verificat în rețea. În esență, 1 CPU corespunde unui vot în rețea. Prin urmare, atâta timp cât majoritatea procesoarelor sunt în mâinile unor mineri onești, rețeaua este sigură.

Economia Bitcoin este determinată de două variabile: taxele de tranzacție și subvențiile bloc. Taxele de tranzacție sunt determinate pe baza cererii și ofertei de spațiu bloc de rețea. Subvențiile bloc sunt recompense inflaționiste care măresc oferta circulantă de BTC. În prezent, minerii sunt recompensați cu 6,25 Bitcoin pentru un bloc, un număr care se reduce la jumătate la fiecare patru ani. În cele din urmă, Bitcoin va atinge oferta maximă de 21 de milioane (se așteaptă să se întâmple în jurul anului 2140), iar recompensele bloc vor consta numai din comisioane de tranzacție. Aceasta înseamnă că adoptarea de către utilizatori este esențială pentru ca rețeaua să rămână sustenabilă din punct de vedere economic.

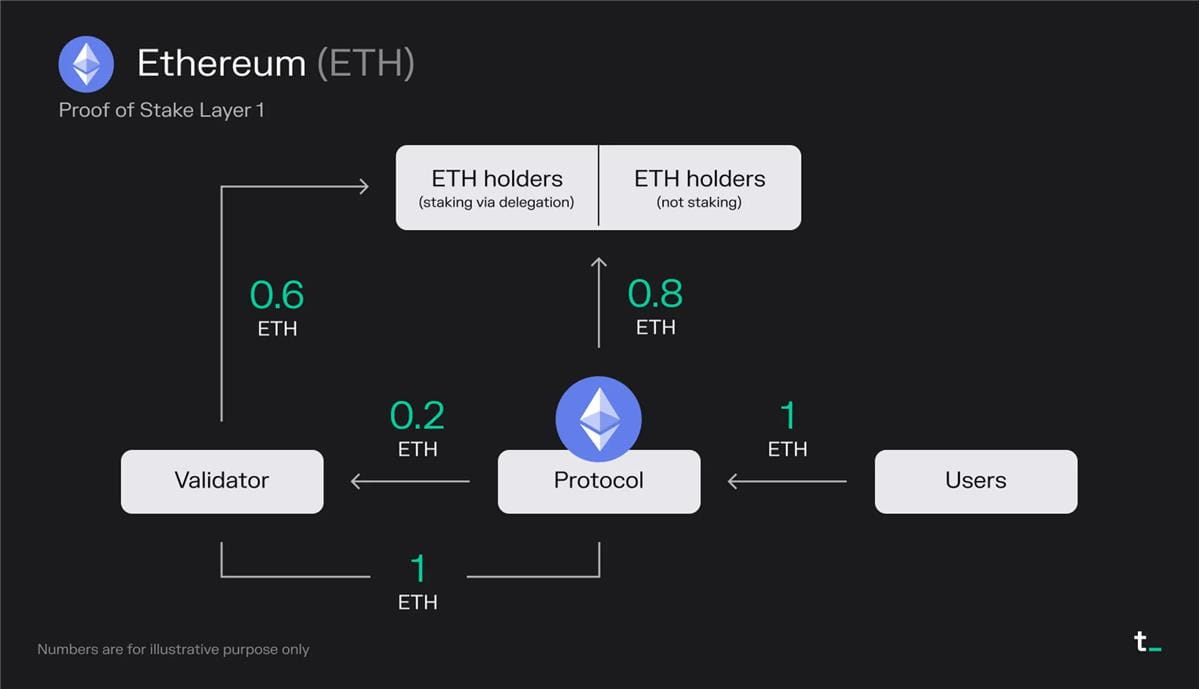

L1 bazat pe PoS

Explicația de principiu:

Utilizatorii plătesc o taxă de tranzacție de 1 ETH per bloc (inclusiv MEV)

0,8 ETH este distrus —> „ răscumpărare de acțiuni” beneficiază în mod egal toți deținătorii de ETH

Validatorii câștigă 0,2 ETH din comisioane

Validatorii primesc 1 ETH (ETH nou emis) din recompensa bloc

Deoarece validatorii primesc deja jumătate din cota lor de la delegatori, validatorii trebuie să împartă 50% din veniturile lor cu acești deținători de ETH.

Rezultate finale:

0,8 ETH distrus

Validatorul primește 0,6 ETH

Deținătorii de ETH care miză prin delegare primesc 0,6 ETH

Puncte cheie:

Pe Ethereum, aproximativ 85% din comisioanele totale de tranzacție sunt arse, acționând efectiv ca o „răcumpărare de acțiuni”, beneficiind în mod egal toți deținătorii de ETH. În același timp, validatorii câștigă taxele rămase și recompense suplimentare de miză sub formă de ETH nou creat. În ultimele 30 de zile, Ethereum a încasat o medie de aproximativ 15 milioane USD în taxe zilnice.

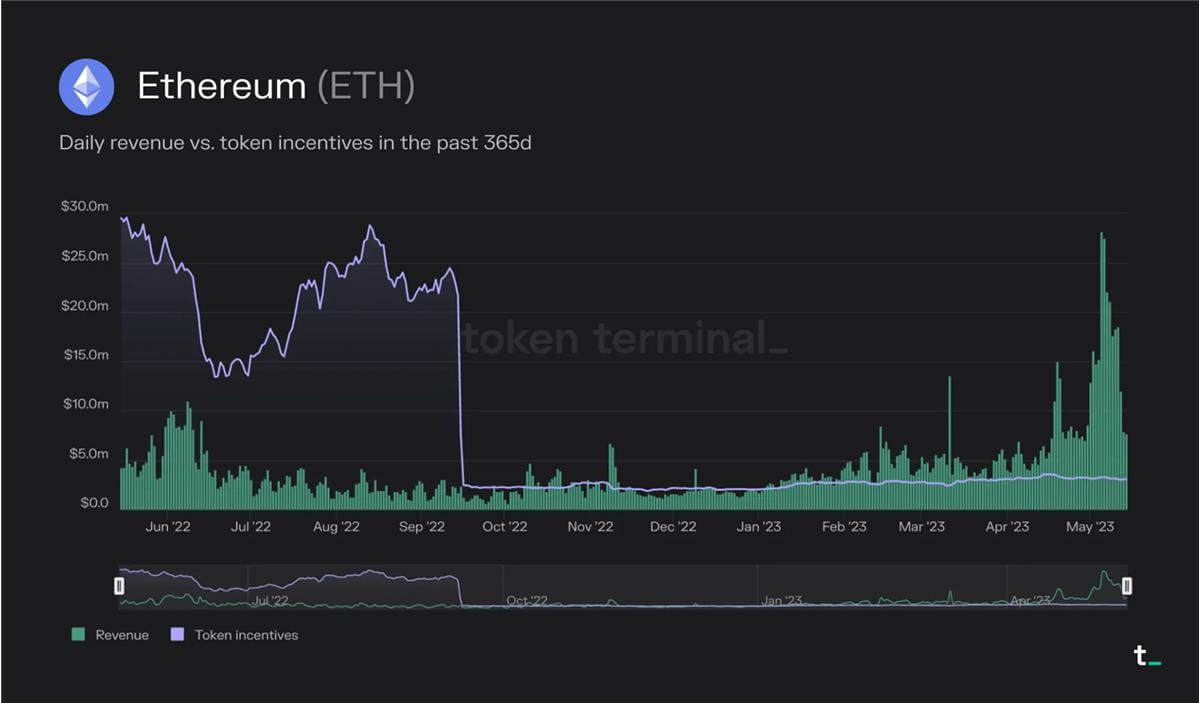

Mecanismul de ardere a taxelor implementat prin EIP-1559 în august 2021 a transformat ETH într-un activ productiv. În plus, tranziția de la PoW la PoS reduce rata de noi emisiuni de ETH. De la fuziunea din septembrie 2022, Ethereum nu mai distribuie recompense în bloc minerilor. Această modificare a făcut ca emisiunea de noi ETH să scadă cu ~90% (~14k ETH/zi recompensele bloc au fost înlocuite cu ~1,7k ETH/zi recompense de miză). Acest lucru provoacă o deflație a ofertei de ETH în perioadele de utilizare intensă.

Structura economică a Ethereum constă din trei componente cheie: taxele totale de tranzacție, partea din comisioanele de tranzacție care sunt arse și recompensele de miză. Taxele de tranzacție sunt determinate pe baza cererii și ofertei de spațiu bloc de rețea. Recompensele de miză sunt recompense inflaționiste care măresc oferta totală de ETH. Arderea taxelor de tranzacție duce la o presiune deflaționistă asupra ETH, în timp ce reducerea ofertei circulante poate crește valoarea jetonului în timp.

După fuziune, oferta de ETH a fost deflaționistă în perioadele de utilizare intensă. De exemplu, în luna mai a acestui an, cantitatea de ETH ars (venit) a fost constant mai mare decât cantitatea de ETH bătută ca recompense de miză (stimulente simbolice).

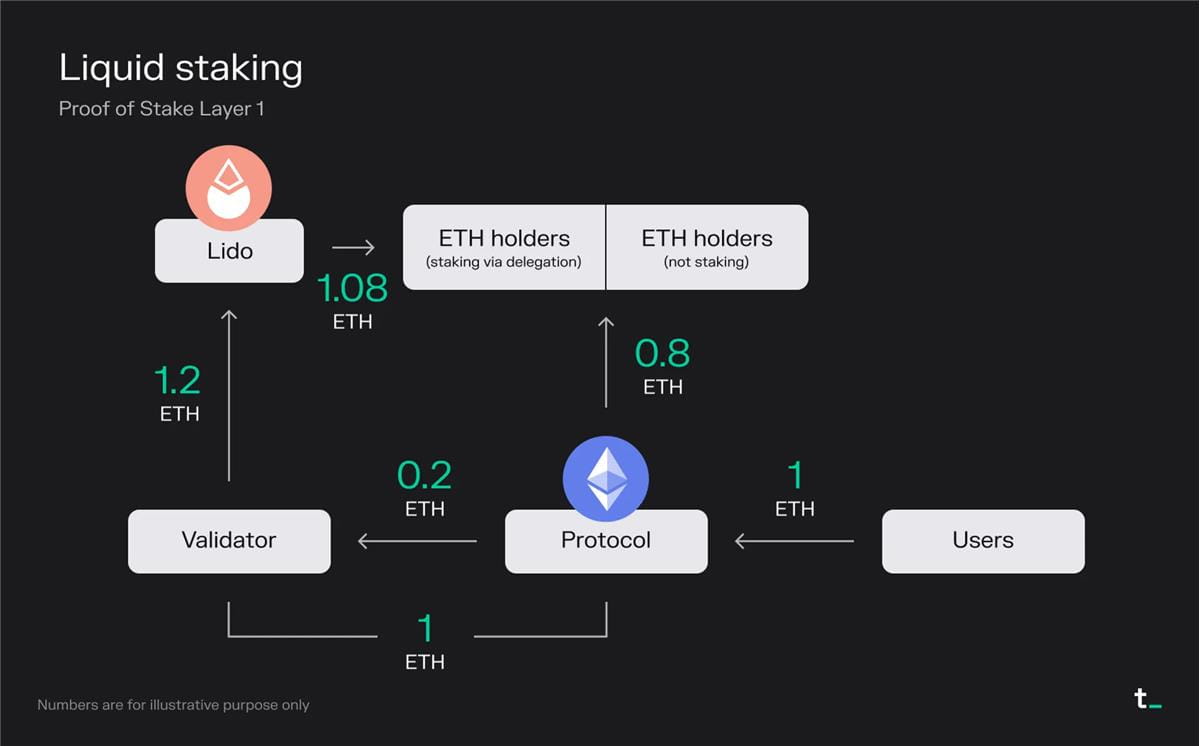

Proiectele de staking de lichiditate permit utilizatorilor să-și mizeze activele și să mențină lichiditatea prin intermediul instrumentelor derivate lichide staking (LSD) reprezentând activele suport.

Explicația de principiu:

Utilizatorii plătesc o taxă de tranzacție de 1 ETH per bloc (inclusiv MEV)

0,8 ETH este distrus —> „ răscumpărare de acțiuni” beneficiază în mod egal toți deținătorii de ETH

Validatorii câștigă 0,2 ETH din comisioane

Validatorul primește 1 ETH din recompensa bloc (ETH nou emis)

Validatorul a primit miza integrală de la utilizatorii care depun ETH prin protocolul de participare a lichidității Lido, astfel încât împarte 100% din venituri cu acești deținători de ETH

Lido preia 10% (0,12 ETH) din totalul recompenselor de miză pentru furnizarea serviciului și distribuie restul de 90% (1,08 ETH) deținătorilor de ETH care participă prin Lido

Rezultate finale:

0,8 ETH distrus

Validatorul primește 0 ETH

Lido primește 0,12 ETH (din care 50% este folosit pentru a acoperi costurile de operare a nodurilor)

Deținătorii de ETH care miză prin delegare vor primi 1,08 ETH

Puncte cheie:

Protocolul de staking Liquid îmbunătățește experiența utilizatorului. Staking, care este un proces inerent tehnic și de întreținere ridicată, a fost simplificat prin protocoale precum Lido. Permițând utilizatorilor să-și blocheze ETH și să primească jetoane de utilitate transferabile (stETH), Lido facilitează miza fără întreruperi, permițând în același timp utilizatorilor să câștige recompense asociate activității de validare. Pentru a furniza acest serviciu, Lido percepe o taxă de 10% din veniturile brute. Această taxă este împărțită în mod egal între operatorul de nod și DAO Lido.

Natura tehnică a staking-ului și cerințele mari de capital deschid oportunități de afaceri pentru protocoale lichide de staking. Stakingul tradițional Ethereum impune utilizatorilor să mențină un nod, să investească o sumă mare de fonduri (32 ETH) și să sacrifice lichiditatea simbolului. În schimb, Lido distribuie token-urile utilizatorilor validatorilor în loturi, eliminând bariera de 32 de ETH. Prin simplificarea experienței utilizatorului, furnizarea de lichidități și democratizarea jocului, Lido și protocoalele similare deschid un segment de piață în creștere rapidă.

Democratizarea staking-ului permite participarea unei game mai largi de investitori. În afară de blockchain (L2), sectorul pieței de mizare a lichidității este unul dintre sectoarele de piață cu cea mai rapidă creștere. Upgrade-ul Shapella executat cu succes (12 aprilie) reduce probabil riscurile asociate cu ETH ca investiție, precum și riscurile asociate cu ETH ca activ rentabil. Prin urmare, este de așteptat ca raportul de miză ETH (active garantate/capitalizare de piață circulantă) să crească și să devină în concordanță cu alte lanțuri PoS. În prezent, cota de miză a ETH este de aproximativ 15%, ceea ce este relativ scăzut în comparație cu alte lanțuri PoS. De exemplu, Solana și Avalanche au în prezent rate ipotecare de peste 60%. Având în vedere capitalizarea de piață relativ mare a ETH, în jur de 220 de miliarde de dolari la momentul redactării acestui articol, am putea vedea că activele mizate vor crește cu miliarde în trimestrele următoare.

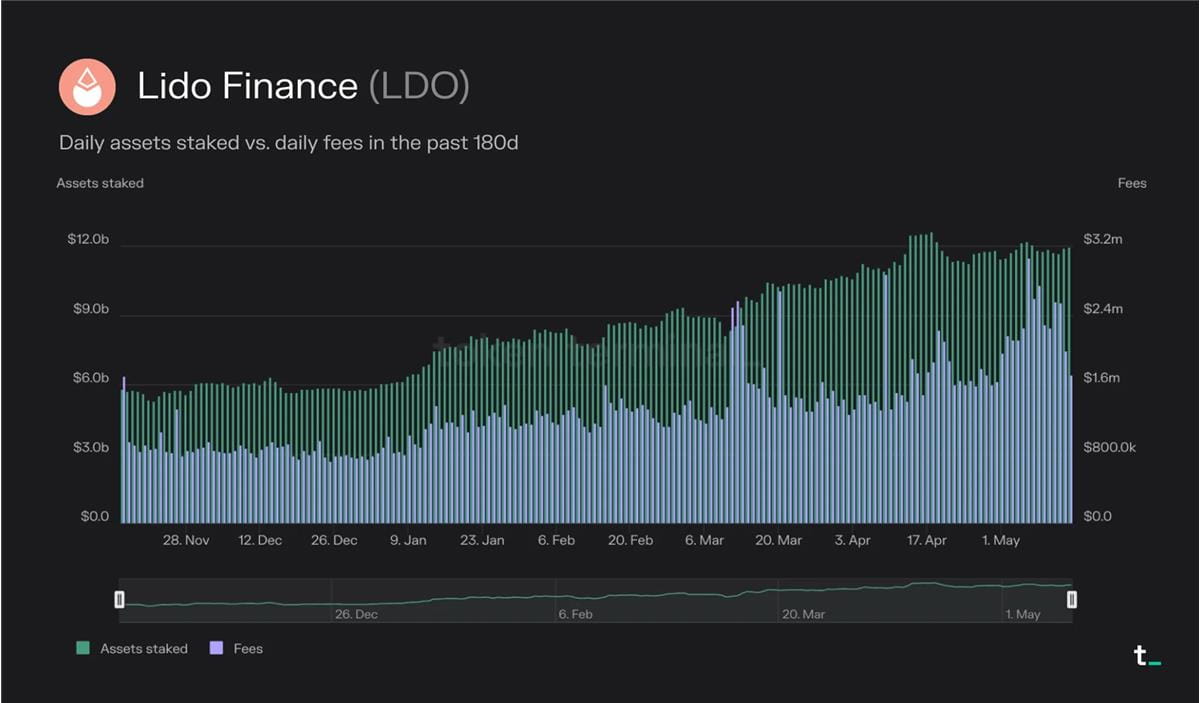

Lido a devenit liderul actual de piață în spațiul pieței de miza de lichiditate, cu active totale gajate de 12 miliarde de dolari. Acest număr a crescut cu 38% de la an la an și cu 105% în ultimele 180 de zile.

În ultimele 30 de zile, Lido a suportat cheltuieli de 60,4 milioane de dolari și a câștigat 10% din acestea, sau 6,04 milioane de dolari în venituri. Acest venit este împărțit 50/50 între operatorul nodului și DAO Lido.

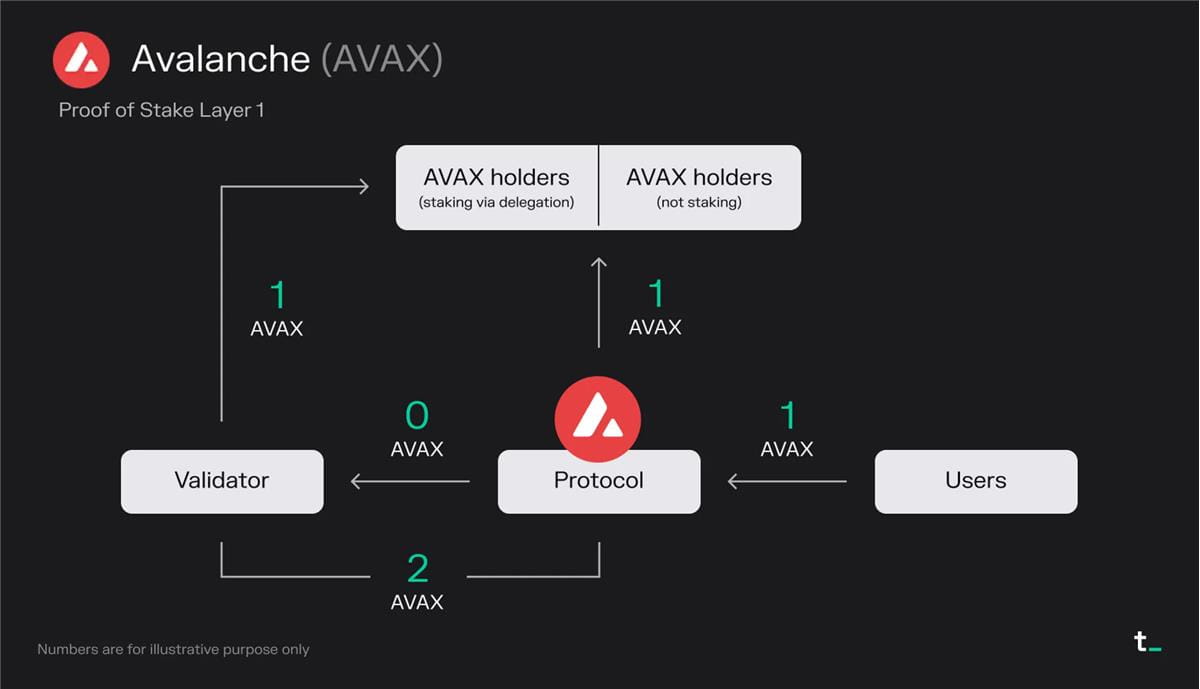

Avalanche este un blockchain (L1) care concurează cu Ethereum, acordând prioritate scalabilității și vitezei mai rapide ale tranzacțiilor. Utilizează un nou algoritm de consens care oferă securitate puternică, finalitate rapidă a tranzacției și debit mare, rămânând în același timp descentralizat.

Explicația de principiu:

Utilizatorii plătesc o taxă de tranzacție de 1 AVAX pe bloc

1 AVAX este distrus —> „ răscumpărare de acțiuni” beneficiază în mod egal de toți deținătorii de AVAX

Validatorii câștigă 0 AVAX din comisioane

Validatorii primesc 2 AVAX (AVAX nou emis) din recompensa bloc

Deoarece validatorii au primit o miză de la delegatori, validatorii trebuie să-și împartă veniturile cu acești deținători AVAX

Rezultate finale:

1 AVAX este distrus

Validatorul primește 1 AVAX

Deținătorii de AVAX care miză prin delegare vor primi 1 AVAX

Puncte cheie:

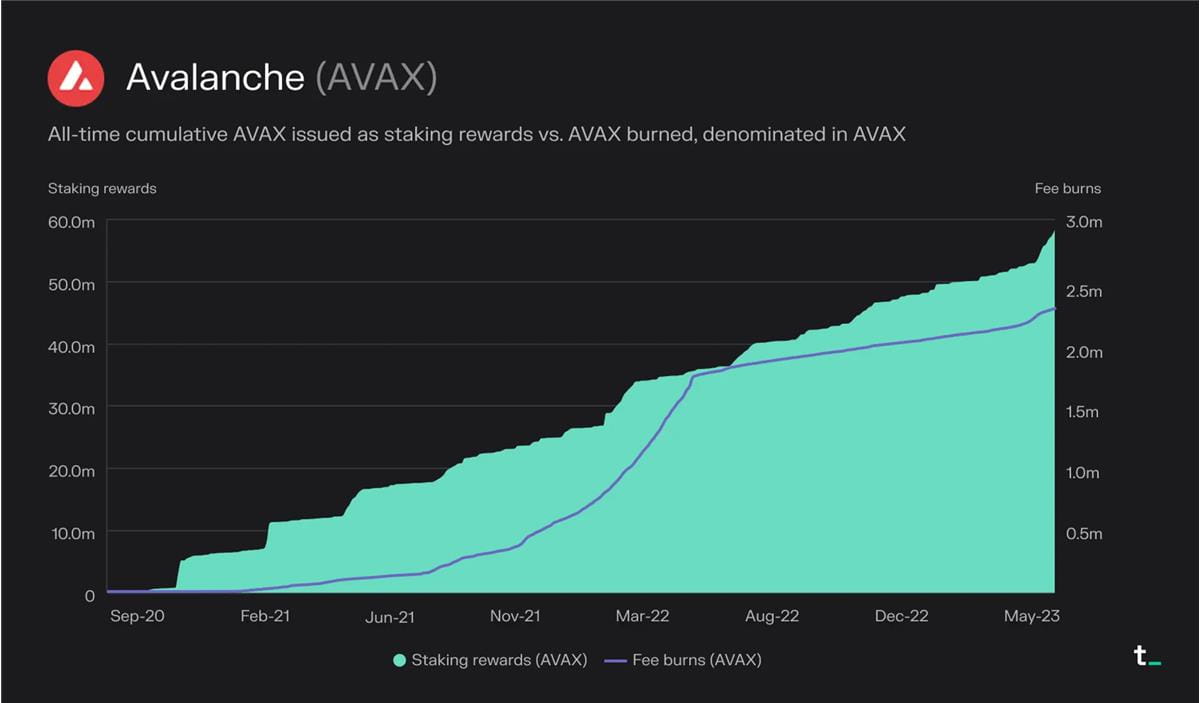

Pe Avalanche, toate taxele de tranzacție sunt arse și singura sursă de venit pentru validatori este mizarea recompenselor. Mecanismul de ardere acționează ca o „răscumpărare de acțiuni” și este la fel de benefic pentru toți deținătorii de AVAX. În ultimele 30 de zile, rata medie zilnică a Avalanchei a fost de aproximativ 64.000 USD.

Fiind un membru relativ nou al spațiului blockchain, Avalanche emite o cantitate mare de jetoane AVAX pentru a-și recompensa validatorii. Această abordare este adesea folosită ca o modalitate de a porni creșterea în primele etape ale unei platforme. Aceste recompense atrag validatori și stimulează creșterea și activitatea în cadrul ecosistemului Avalanche.

Modelul economic al Avalanșei se poate schimba în viitor. Structura taxelor și recompenselor nu sunt stabilite în piatră și pot fi ajustate în funcție de deciziile viitoare de guvernare. În prezent, 50% din oferta totală de jetoane AVAX este alocată ca recompense de miză pentru validatori. Această distribuție este programată să aibă loc pe parcursul a zece ani, din 2020 până în 2030. Odată cu încheierea distribuției recompenselor de miză, este posibil să vedem o parte din comisioanele de tranzacție redirecționate către validatori în viitor.

De la lansarea rețelei în septembrie 2020, un total de aproximativ 2,3 milioane AVAX au fost arse și aproximativ 57 milioane AVAX au fost distribuite ca recompense de miză.

L2 bazat pe PoS

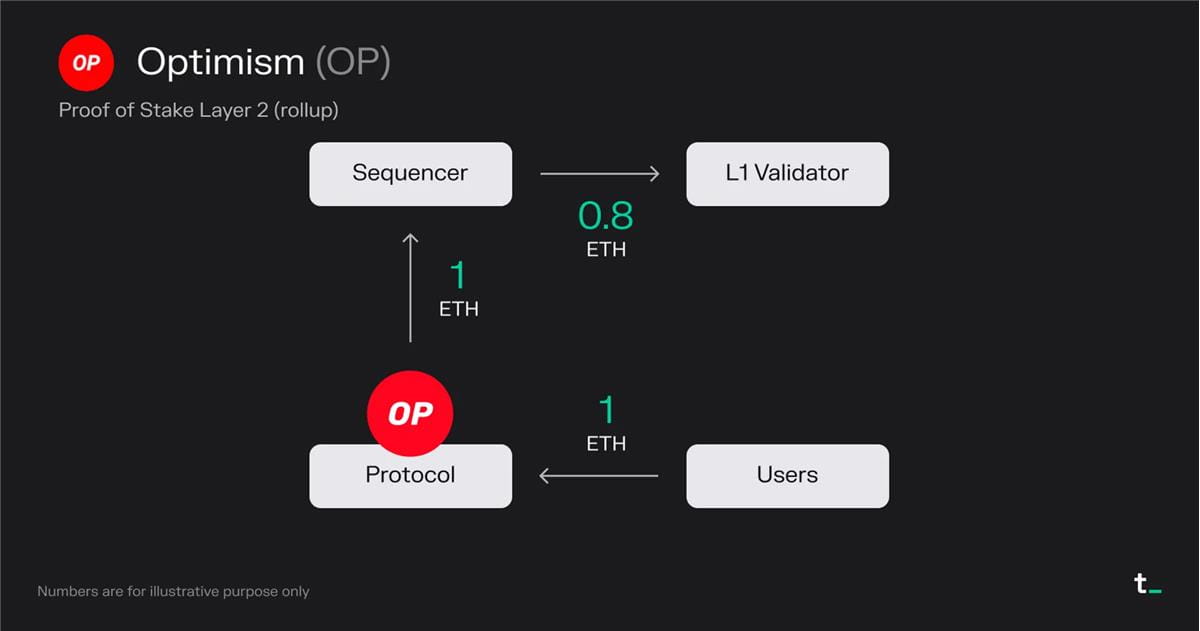

Optimism este o soluție de scalare (agregare optimistă) concepută pentru a face Ethereum mai bun prin creșterea vitezei și a debitului tranzacțiilor. Optimism execută tranzacții pe L2 și le trimite în loturi la L1 pentru finalizare. În funcție de tipul tranzacției, aceasta duce la o reducere de aproximativ 5-20 de ori a gazului.

Explicația de principiu:

Utilizatorii plătesc o taxă de tranzacție de 1 ETH pe bloc

Toate taxele de tranzacție (1 ETH) ajung la comandantul administrat de Fundația Optimism

Sequencer plătește o taxă de tranzacție de 0,8 ETH pentru a trimite tranzacția la L1 (Ethereum)

Sequencerul (în acest caz, Fundația Optimism) reține 0,2 ETH drept profit

Rezultate finale:

0 ETH distrus (excluzând distrugerea pe Ethereum)

Sequencerul a primit 0,2 ETH

Validatorul L1 primește 0,8 ETH

Puncte cheie:

Aplicații de scalare blockchain de nivel 2. Blockchain L2 permite aplicațiilor L1 utilizate pe scară largă, cum ar fi Uniswap, Blur, OpenSea etc., să își mute activitatea de tranzacționare de la L1 la un lanț separat care își decontează în mod regulat tranzacțiile înapoi la L1. În prezent, mai mult de 30% din Uniswap provine din L2.

Blockchain de nivel 2 permite o experiență mai optimizată a utilizatorului. Ca L2, aplicația poate optimiza experiența utilizatorului (taxă de tranzacție/colectare MEV și reduceri, confidențialitate în lanț etc.) pentru cazul său de utilizare (de exemplu, tranzacții). Această optimizare poate fi implementată, păstrând în același timp înregistrările tranzacțiilor pe L1 mai sigur.

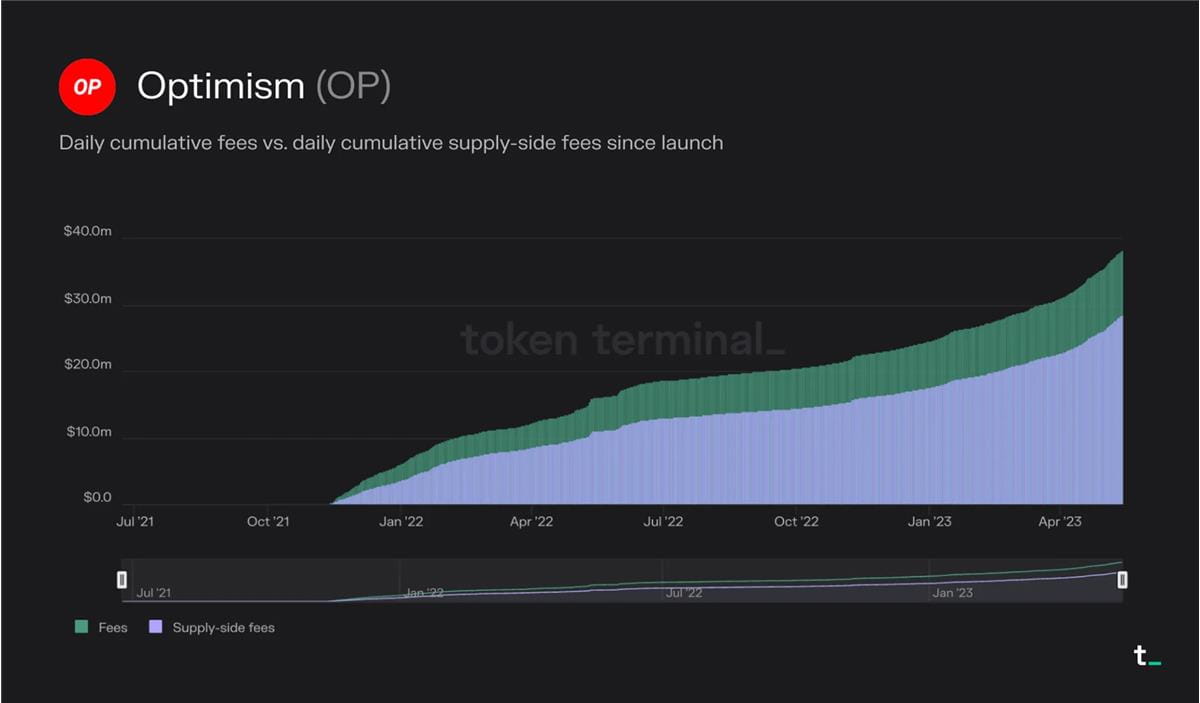

Economia unui blockchain de nivel 2 este determinată de două variabile: taxele percepute de L2 și costul decontării tranzacțiilor către L1. Modelul de afaceri principal al blockchain-ului L2 este acela de a genera venituri prin reducerea taxelor de tranzacție plătite de utilizatori. Marja de profit este determinată de costul decontării tranzacției la L1. De exemplu, utilizatorii de pe Optimism au plătit un total de 38,2 milioane USD în taxe de tranzacție de la lansare. Dintre aceste taxe, 28,5 milioane USD au fost folosite pentru a acoperi taxele de gaz pentru trimiterea tranzacțiilor către Ethereum. Prin urmare, Optimism a captat diferența, 9,7 milioane de dolari, ca venituri. Pe măsură ce concurența se intensifică, se așteaptă ca marjele de profit pentru blockchain-urile L2 să scadă. Blockchain-urile L2 care sunt capabile să își optimizeze cheltuielile cu gazul pe Ethereum prin compresia datelor și alte tehnici, reducând și mai mult taxele L2, pot câștiga cotă de piață în viitor.

Utilizatorii Optimism au plătit un total de 38,2 milioane USD în taxe de tranzacție de la lansarea rețelei. Dintre aceste taxe, 28,5 milioane USD au fost folosite pentru a acoperi taxele de gaz pentru trimiterea tranzacțiilor către Ethereum.

în concluzie

Blockchain redefinește infrastructura activității economice, oferind o arhitectură de procesare a tranzacțiilor descentralizată, sigură și transparentă. Într-o industrie în evoluție rapidă precum cripto, vedem inovații continue în modelele economice ale acestor platforme de calcul. În ciuda diferențelor lor, investitorii pot folosi cadrul de mai sus pentru a-și compara performanța economică, potențialul și sustenabilitatea.