Autor: Merkle3s Capital

Această lucrare se bazează pe raportul anual publicat de Messari în decembrie 2025, intitulat The Crypto Theses 2026. Raportul are peste o sută de mii de cuvinte, iar timpul oficial de lectură este de 401 minute.

Acest conținut este susținut de Block Analytics Ltd X Merkle 3s Capital, informațiile din această lucrare sunt doar cu titlu informativ, nu constituie sfaturi sau invitații de investiții, nu ne asumăm responsabilitatea pentru acuratețea conținutului și nici pentru orice consecințe care decurg din aceasta.

Introducere|Acesta este cel mai prost an din punct de vedere al sentimentului, dar nu este cel mai vulnerabil an din sistem

Dacă ne uităm doar la indicatorii de sentiment, piața cripto din 2025 poate fi aproape considerată „condamnată la moarte”.

În noiembrie 2025, indicele de frică și lăcomie în domeniul criptomonedelor a scăzut la 10, intrând în zona de „frică extremă”.

Din punct de vedere istoric, au existat foarte puține cazuri în care emoțiile au coborât la acest nivel.

În martie 2020, pandemia globală a declanșat o criză de lichiditate.

În mai 2021, a avut loc o serie de lichidări cu efect de levier.

Prăbușirea sistemică a Lunii și a 3AC în mai-iunie 2022.

2018–2019: Piață descendentă la nivelul întregii industrii

Toate aceste perioade au o trăsătură comună: industria în sine este în declin, iar viitorul este extrem de incert.

Totuși, 2025 nu se încadrează în această descriere.

Nu au existat burse majore care să deturneze activele utilizatorilor, nu au existat scheme Ponzi cu capitalizări de piață de sute de miliarde de dolari care să domine narațiunea, capitalizarea totală de piață nu a scăzut sub punctul culminant al ciclului precedent, amploarea stablecoin-urilor a atins de fapt un nou maxim istoric, iar procesul de reglementare și instituționalizare a continuat să avanseze.

În ceea ce privește faptele, acesta nu este un an în care o industrie se prăbușește.

Totuși, în ceea ce privește „experiența”, s-ar putea să fi fost cel mai dureros an pentru mulți practicieni, investitori și utilizatori vechi.

De ce se destramă emoțiile?

Messari prezintă o comparație izbitoare la începutul raportului:

Dacă ești implicat în alocarea activelor cripto de pe Wall Street, 2025 ar putea fi cel mai bun an de când ai intrat în această industrie. Dar dacă îți petreci nopțile pe Telegram și Discord monitorizând piața și căutând alfa, acesta este probabil anul în care îți va fi cel mai dor de „vremurile de demult”.

Aceeași piață, două experiențe aproape complet opuse.

Aceasta nu este o fluctuație emoțională aleatorie și nici o simplă schimbare între piețele ascendente și cele descendente.

Mai degrabă, este vorba de o nealiniere structurală mai profundă:

Piața își schimbă participanții, dar majoritatea oamenilor încă își folosesc vechile identități pentru a participa la noul sistem.

Aceasta nu este o recapitulare a pieței.

Acest articol nu își propune să discute tendințele prețurilor pe termen scurt și nici nu încearcă să răspundă la întrebarea „dacă prețurile vor crește în continuare”.

Este mai degrabă o explicație structurală:

De ce, în ciuda consolidării continue a sistemelor, finanțării și infrastructurii,

Sentimentul pieței, însă, a scăzut la minime istorice.

De ce mulți oameni simt că „au ales calea greșită”, chiar dacă sistemul în sine nu a eșuat?

În acest raport de 100.000 de cuvinte, Messari a ales să pornească de la capăt, pornind de la o întrebare extrem de simplă:

Dacă activele cripto sunt, în cele din urmă, o formă de „bani”, atunci cine merită să fie tratat ca bani?

Înțelegerea acestui aspect este o condiție prealabilă pentru înțelegerea prăbușirii complete a sentimentului pieței în 2025.

Capitolul 1 | De ce sunt dispoziția mea atât de neobișnuit de proastă?

Privind doar la rezultate, prăbușirea emoțională din 2025 este aproape „de neînțeles”.

În ciuda absenței neplatelor la bursă, a colapsului sistemic al creditului și a decăderii discursurilor fundamentale, piața a reacționat cu un sentiment aproape la minime istorice.

Evaluarea lui Messari a fost foarte directă: acesta este un caz extrem de „emoții profund deconectate de realitate”.

1. Indicatorii de sentiment au intrat într-un „interval istoric anormal”.

O scădere la 10 a indicelui Crypto Fear & Greed nu este un semnal tipic de retragere.

În ultimul deceniu, această cifră a apărut doar în foarte puține ocazii și, de fiecare dată, a fost însoțită de o criză reală și profundă la nivelul întregii industrii.

Prăbușirea sistemului financiar

Prăbușirea lanțului de credit

Piața se întreabă dacă există vreodată viitor.

Totuși, aceste probleme nu au apărut în 2025.

Nu a existat nicio defecțiune a infrastructurii de bază, nicio lichidare a activelor principale la zero și niciun eveniment sistemic care ar putea zdruncina legitimitatea industriei.

Dintr-o perspectivă statistică, această interpretare a sentimentului nu corespunde niciunui model istoric cunoscut.

2. Piața nu a eșuat; ceea ce a eșuat este „experiența personală”.

Căderea emoțională nu a provenit din piață în sine, ci din experiența subiectivă a participanților.

Messari a subliniat în repetate rânduri un fapt neglijat în raportul său:

2025 va fi un an în care investitorii instituționali vor avea o experiență mult mai bună decât investitorii individuali.

Pentru instituție, acesta este un mediu extrem de clar, chiar confortabil:

ETF-urile oferă un canal de investiții cu frecare redusă și risc scăzut.

DAT (Digital Asset Vault) devine un cumpărător stabil și previzibil pe termen lung.

Cadrul de reglementare devine din ce în ce mai clar, iar limitele conformității devin treptat vizibile.

Dar pentru mulți participanți sub vechea structură, acest an a fost excepțional de brutal:

Alfa redusă semnificativ

Eșecul rotației narative

Majoritatea activelor au avut performanțe sub BTC pe termen lung.

Relația dintre „nivelul efortului” și „rezultat” a fost complet ruptă.

Piața nu respinge oamenii; doar schimbă mecanismul de recompensare.

3. „A nu face bani” a fost interpretat greșit ca „industria eșuează”.

Adevăratul declanșator al emoțiilor nu este o scădere de preț, ci un decalaj cognitiv.

În ultimele câteva cicluri, presupunerea implicită a Crypto a fost:

Dacă ești suficient de harnic, suficient de matinal și suficient de agresiv, poți culege recompense extraordinare.

Însă această presupunere a fost sistematic spulberată pentru prima dată în 2025.

Majoritatea activelor nu mai au valoare adăugată pur și simplu datorită „povestirii”.

Creșterea ecosistemului L1 nu se mai traduce automat în recompense simbolice.

Volatilitatea ridicată nu mai înseamnă randamente mari

Drept urmare, un număr mare de participanți au început să aibă o concepție greșită:

Dacă nu fac bani, atunci trebuie să fie ceva în neregulă cu întreaga industrie.

Concluzia lui Messari este exact opusă:

Industria devine mai degrabă ca un sistem financiar matur, decât o mașinărie care generează continuu profituri speculative.

4. Esența prăbușirii emoționale este nealinierea identității.

Având în vedere toate fenomenele, Messari oferă implicit un singur răspuns:

Prăbușirea emoțională din 2025 este, în esență, o pierdere a identității.

Piața se înclină spre „alocatori de active”, „deținători pe termen lung” și „participanți instituționali”.

Cu toate acestea, un număr mare de participanți există încă ca „căutători Alfa pe termen scurt”.

Când logica de recompensare a sistemului se schimbă, dar metoda de participare nu este ajustată în consecință, emoțiile se vor prăbuși inevitabil mai întâi.

Nu este o chestiune de abilitate individuală, ci mai degrabă de costul de fricțiune al schimbării rolurilor în această eră.

Rezumat | Emoțiile nu îți spun adevărul

Sentimentul pieței în 2025 reflectă cu adevărat suferința participanților, dar nu reflectă cu exactitate starea sistemului.

Crăpare emoțională ≠ Eșecul industriei

Suferință sporită ≠ pierdere de valoare

Sugerează doar un singur lucru:

Vechile metode de participare devin rapid învechite.

Înțelegerea acestui lucru este o condiție prealabilă pentru a trece la capitolul următor.

Capitolul doi | Adevărata rădăcină a prăbușirii emoționale: Sistemul monetar eșuează

Dacă ne concentrăm doar la nivelul structurii pieței, prăbușirea emoțională din 2025 nu este încă pe deplin explicată.

Adevărata problemă nu este:

Există mai puțini Alfa

BTC este prea puternic.

Organizația a intervenit.

Toate acestea sunt doar fenomene superficiale.

Evaluarea mai detaliată a lui Messari din raport este:

Prăbușirea sentimentului de pe piață provine dintr-un fapt mult timp trecut cu vederea: sistemul monetar în care trăim pune în sine o presiune continuă asupra economisitorilor.

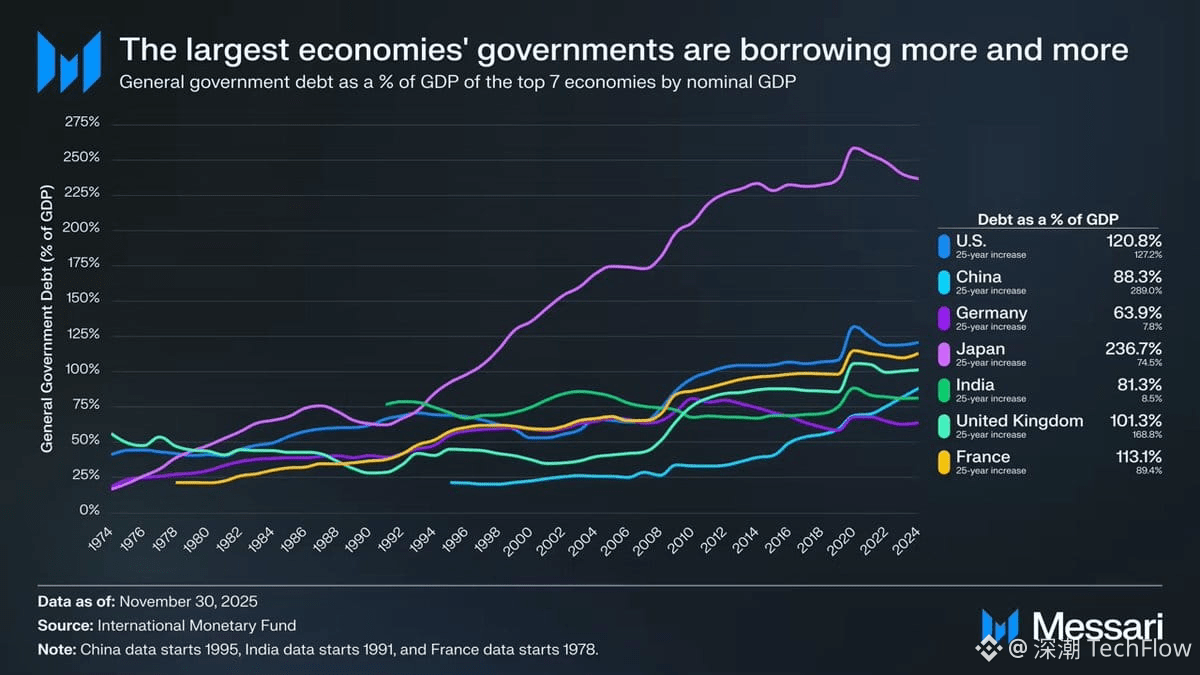

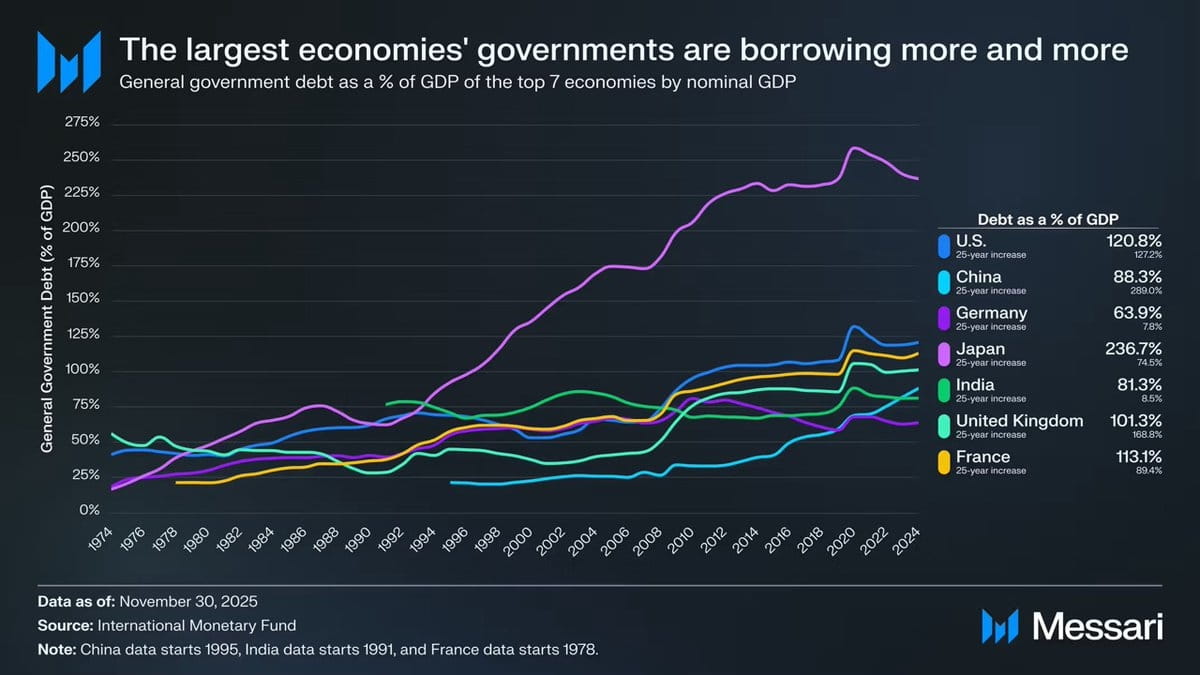

O diagramă care trebuie abordată cu tărie: datoria publică globală scapă de sub control.

Această imagine nu este un decor macro de fundal, ci mai degrabă punctul de plecare logic pentru întregul argument Cryptomoney.

În ultimii 50 de ani, raportul dintre datoria publică și PIB în principalele economii globale a înregistrat o tendință ascendentă extrem de consistentă și aproape ireversibilă:

🇺🇸 SUA: 120,8%

🇯🇵 Japonia: 236,7%

Franța (🇫🇷): 113,1%

🇬🇧 Regatul Unit: 101,3%

🇨🇳 China: 88,3%

🇮🇳 India: 81,3%

🇩🇪 Germania: 63,9%

Acesta nu este rezultatul eșecului de guvernare al unei singure țări, ci un rezultat comun care cuprinde instituții, structuri politice și etape de dezvoltare.

Fie că este vorba de țări democratice, țări autoritare, economii dezvoltate sau piețe emergente, datoria publică a depășit în mod constant creșterea economică pe termen lung.

Acest grafic nu ilustrează de fapt „datorii mari”, ci mai degrabă „sacrificiul sistemic al economiilor”.

Când datoria publică crește mai rapid decât producția economică pentru o perioadă lungă de timp, sistemul își poate menține stabilitatea doar prin trei mijloace:

Inflație

Rate reale scăzute ale dobânzilor pe termen lung

Represiune financiară (controale ale capitalului, restricții de retragere, intervenție de reglementare)

Indiferent de calea aleasă, costul final va fi suportat de același grup de persoane:

Economii.

Messari a folosit o propoziție foarte reținută, dar extrem de grea în raportul său:

Când datoria crește mai repede decât producția economică, costurile cad cel mai mult asupra celor care economisesc.

Traducerea este:

Când datoria depășește creșterea, economiile sunt destinate să fie sacrificate.

De ce se vor prăbuși emoțiile în 2025?

Pentru că 2025 va fi anul în care tot mai mulți participanți vor deveni conștienți de această problemă pentru prima dată.

Înainte de aceasta:

„Inflația este doar temporară”

Numerarul este întotdeauna în siguranță.

„Pe termen lung, moneda fiat este stabilă.”

Însă realitatea infirmă constant aceste presupuneri.

Când oamenii descoperă:

Munca din greu ≠ Păstrarea averii

Comportamentul de economisire în sine se reduce.

Alocarea activelor a devenit semnificativ mai dificilă.

Prăbușirea emoțională nu a provenit din cauza criptomonedelor, ci din pierderea încrederii în întregul sistem financiar.

Criptomonedele au fost pur și simplu primul loc în care s-a simțit acest șoc.

Semnificația Cryptomoney nu constă în „randamente mai mari”.

Acesta este un punct pe care Messari îl subliniază în mod repetat, dar care este ușor de înțeles greșit.

Criptomonedele nu există pentru a promite randamente mai mari.

Valoarea sa fundamentală constă în:

Regulile sunt previzibile

Politica monetară nu poate fi modificată arbitrar de către o singură instituție.

Activele pot fi autogestionate

Valoarea poate fi transferată peste granițe fără permisiune.

Cu alte cuvinte, nu oferă un „instrument pentru a face bani”, ci mai degrabă:

Într-o lume cu datorii mari și incertitudini scăzute, indivizilor li se oferă din nou posibilitatea de a alege în ceea ce privește moneda.

O cădere emoțională este de fapt o formă de „luciditate”.

Când comparați acest grafic al datoriilor cu sentimentul pieței în 2025, veți găsi o concluzie contraintuitivă:

Pesimismul extrem nu înseamnă că industria a eșuat, ci mai degrabă că tot mai mulți oameni încep să realizeze că problemele vechiului sistem sunt reale.

Problema cu criptomonedele nu este niciodată că sunt „inutile”.

Adevărata problemă este că nu mai generează randamente suplimentare ușoare pentru toată lumea.

Rezumat | De la emoții la structură și apoi la banii înșiși

Acest capitol abordează o întrebare fundamentală:

De ce a scăzut sentimentul pieței la minime istorice fără un colaps sistemic?

Răspunsul nu se află în graficul cu lumânări, ci în structura monetară.

Crăparea emoțională este simptomul.

Ruperea de paradigmă este un proces

Cauza principală este dezechilibrul din sistemul monetar.

Tocmai de aceea, Messari a ales să înceapă întregul raport cu „bani” în loc de „aplicații”.

Capitolul 3 | De ce doar BTC este considerat „bani reali”?

Dacă ai citit până aici, e ușor să ai o întrebare:

Dacă problema constă în sistemul monetar, atunci de ce răspunsul este BTC și nu altceva?

Evaluarea lui Messari din raport a fost excepțional de clară:

BTC nu mai concurează la același nivel cu alte active cripto.

1. Banii nu sunt o problemă tehnică, ci o problemă de consens.

Aceasta este prima cheie pentru a înțelege BTC.

Messari subliniază în mod repetat un fapt ușor trecut cu vederea de ingineri în textul original:

Banii sunt o problemă de consens social, nu o problemă de optimizare tehnică.

cu alte cuvinte:

Banii nu se rezumă la „cine e mai rapid”.

Nu este vorba despre „cine este mai ieftin”.

Nu este vorba despre „cine are mai multe caracteristici”.

Mai degrabă, este vorba despre cine este folosit în mod constant și stabil ca rezervă de valoare.

Din această perspectivă, victoria Bitcoinului nu este misterioasă.

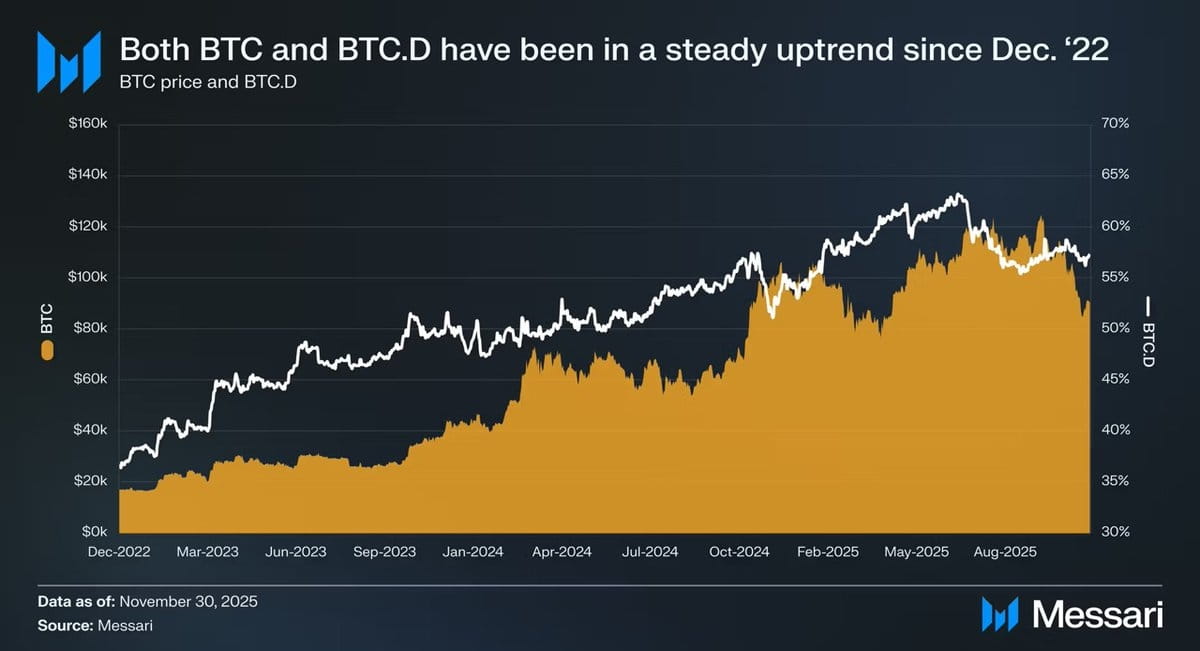

2. Trei ani de date au clarificat deja răspunsul.

Din 1 decembrie 2022 până în noiembrie 2025:

BTC a crescut cu 429%

Capitalizarea de piață a crescut de la 318 miliarde de dolari la 1,81 trilioane de dolari.

Intrarea în top zece în clasamentul global al activelor

Mai important, performanța relativă:

Valoarea BTC.D s-a modificat de la 36,6% la 57,3%.

Într-un ciclu în care „teoretic, altcoin-urile ar trebui să fie în creștere”, fondurile au fost în schimb în mod continuu reintrate în BTC.

Acesta nu este un rezultat aleatoriu al unei tendințe a pieței; este vorba despre reclasificarea activelor de către piață.

3. ETF-urile și DAT-urile se bazează în esență pe „consens instituțional”.

Evaluarea lui Messari asupra ETF-urilor este foarte reținută, dar concluziile sunt extrem de importante.

ETF-ul Bitcoin nu se rezumă doar la „cumpărări noi”; ceea ce schimbă cu adevărat este:

Cine cumpără + De ce cumpără + Cât timp pot deține acțiunile?

ETF-urile transformă BTC într-un activ conform.

DAT include BTC în bilanțul companiei.

Rezervele naționale ridică BTC la nivelul de „activ strategic”.

Când BTC este deținut de aceste entități, acesta nu mai este:

„Active riscante extrem de volatile care pot fi vândute oricând”

În schimb:

Active monetare care trebuie deținute pe termen lung și nu pot fi ușor compromise

Odată ce banii sunt tratați în acest fel, este foarte greu să-i recuperezi.

4. De ce seamănă BTC cu banii, cu cât este mai „plictisitor”?

Acesta ar putea fi cel mai contraintuitiv lucru despre anul 2025.

BTC nu are aplicații

Fără rotație narativă

Nicio poveste ecologică

Nici măcar nu era nimic „nou”.

Dar tocmai din acest motiv îndeplinește toate caracteristicile „banilor”:

Nu te baza pe promisiuni viitoare

Nu este nevoie de o narațiune a creșterii

Nu este nevoie de livrare continuă în echipă

Trebuie doar să evite să facă greșeli.

Într-o lume cu datorii mari și certitudini scăzute, „a nu greși” este în sine un atu rar.

5. Puterea BTC nu este un eșec al pieței.

Suferința multor oameni provine dintr-o concepție greșită:

„Puterea BTC indică faptul că ceva este în neregulă pe piață.”

Judecata lui Messari este exact opusă:

Puterea BTC indică faptul că piața devine mai rațională.

Când sistemul începe să ofere recompense:

stabilitate

Previzibilitate

Credibilitate pe termen lung

Toate strategiile care se bazează pe „volatilitate ridicată pentru randamente mari” vor deveni din ce în ce mai dureroase.

Aceasta nu este o problemă cu BTC; este o problemă cu modul în care oamenii participă.

Rezumat | BTC nu a câștigat, a fost ales.

BTC nu a „învins” alte active.

Abia într-o epocă în care sistemul monetar era în continuă eșec, piața a dovedit în mod repetat că este adevărat:

Activul care necesită cele mai puține explicații

Activul cel mai puțin dependent de încredere

Activul care necesită cel mai mic angajament față de viitor

Acesta nu este rezultatul unei singure tendințe de piață.

Mai degrabă, este o confirmare a unui rol.

Capitolul 4 | Când piața are nevoie doar de un singur tip de „bani”, povestea L1 începe să eșueze.

După confirmarea faptului că BTC a fost ales de piață drept „principala criptomonedă”, o întrebare nu poate fi evitată:

Dacă răspunsul privind banii a fost deja găsit, atunci ce mai rămâne pentru Stratul 1?

Messari nu a dat o concluzie directă, dar după ce am citit această secțiune, o tendință este foarte clară:

Evaluarea L1 este forțată să treacă de la „narațiuni viitoare” înapoi la „constrângeri ale lumii reale”.

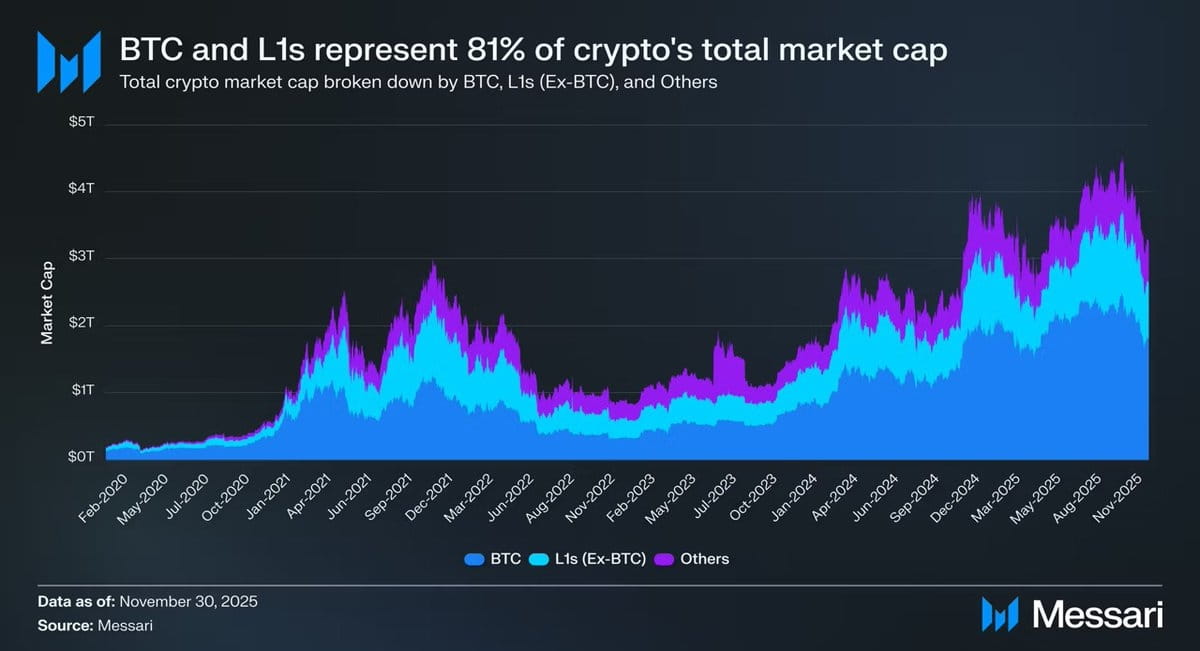

1. Un fapt dur, dar adevărat: 81% din capitalizarea de piață este cuprinsă în narațiunea „banilor”.

La sfârșitul anului 2025, capitalizarea totală de piață a pieței cripto era de aproximativ 3,26 trilioane de dolari.

BTC: 1,80 trilioane de dolari

Alte L1: Aproximativ 0,83 trilioane USD

Alte active: mai puțin de 0,63 trilioane USD

În concluzie:

Aproximativ 81% din capitalizarea de piață a activelor cripto este evaluată ca „bani” sau „bani potențiali”.

Ce înseamnă asta?

Aceasta înseamnă că evaluarea L1 nu se mai bazează pe logica de stabilire a prețurilor unei „platforme de aplicații”.

Mai degrabă, este vorba despre logica de stabilire a prețurilor „dacă se califică drept bani”.

2. Problema este: majoritatea licențelor L1 nu sunt compatibile.

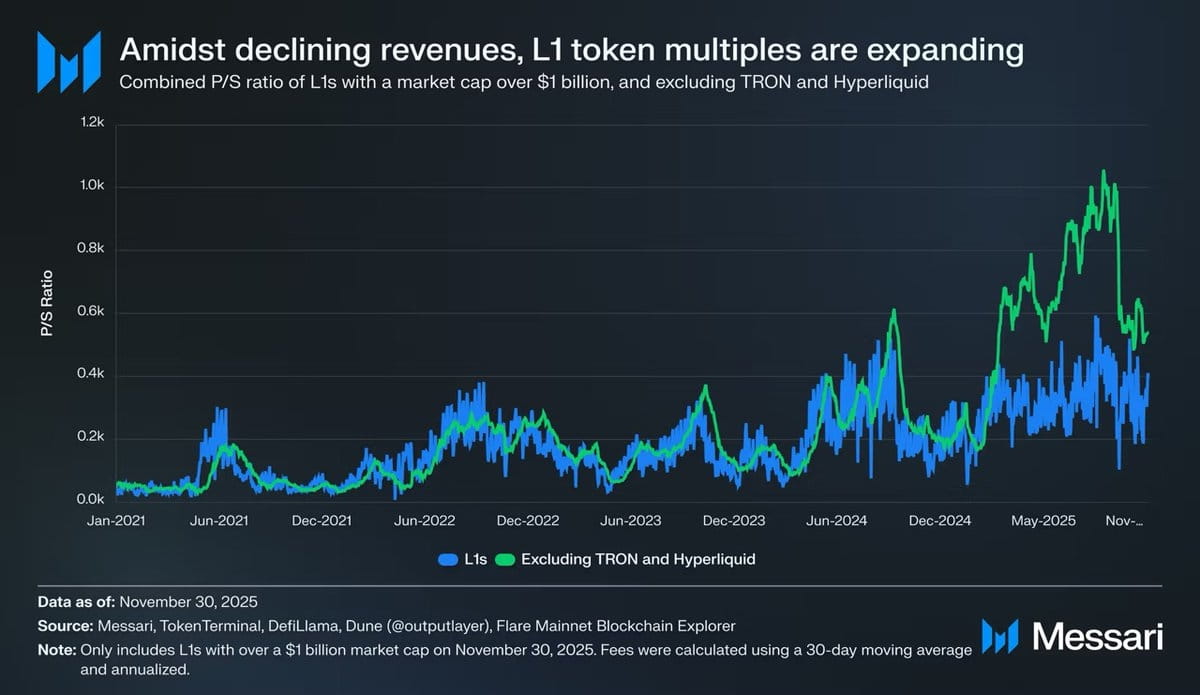

Datele lui Messari sunt foarte directe și, în același timp, foarte reci.

După excluderea cazurilor cu venituri excepțional de mari, precum TRON și Hyperliquid:

Veniturile totale din L1 continuă să scadă

Cu toate acestea, multiplul de evaluare a crescut continuu.

Raportul P/S ajustat este următorul:

2021:40x

2022:212x

2023:137x

2024:205x

2025:536x

Între timp, venitul total al L1 în aceeași perioadă:

2021: 12,3 miliarde USD

2022: 4,9 miliarde USD

2023: 2,7 miliarde de dolari

2024: 3,6 miliarde USD

2025 (anualizat): 1,7 miliarde USD

Aceasta este o diferență de preț de tip foarfece care nu poate fi explicată în mod rezonabil prin „creștere viitoare”.

3. L1 nu este „subevaluat”, ci mai degrabă „reclasificat”.

Suferința multor oameni provine dintr-o neînțelegere:

„A fost L1 pedepsit pe nedrept de piață?”

Judecata lui Messari este exact opusă:

Piața nu a vândut din greșeală L1, ci mai degrabă și-a redus „spațiul imaginației monetare”.

Dacă este un activ:

Incapacitatea de a menține o valoare stabilă

Nu poate fi ținut mult timp

Imposibilitatea de a furniza un flux de numerar clar

În cele din urmă, rămâne o singură metodă de stabilire a prețurilor:

Active cu risc beta ridicat.

4. Exemplul lui Solana explică de fapt totul.

SOL este una dintre puținele criptomonede L1 care au depășit BTC în 2025.

Însă Messari a subliniat un fapt foarte dăunător:

Creșterea datelor ecosistemului SOL de 20-30 de ori

Prețul a depășit BTC doar cu 87%.

cu alte cuvinte:

Pentru a obține „randamente suplimentare semnificative” în fața BTC, L1 are nevoie de o explozie de ordinul mărimii a ecosistemului.

Acest lucru nu se datorează faptului că „nu s-a depus suficient efort”, ci pentru că funcția de recompensă a fost rescrisă.

5. Când BTC devine „bani”, povara asupra L1 devine și mai grea.

Aceasta este o schimbare structurală de care mulți oameni nu sunt conștienți.

Înainte ca BTC să aibă un statut monetar clar definit:

L1 poate spune povești despre „a deveni bani în viitor”.

Piața este dispusă să plătească în avans pentru această posibilitate.

Și acum:

BTC a fost confirmat

Piața nu mai este dispusă să plătească aceeași primă pentru „a doua sumă de bani”.

Prin urmare, L1 se confruntă cu o problemă și mai dificilă:

Dacă nu ești bani, atunci ce ești?

Rezumat | Problema cu L1 nu este concurența, ci poziționarea.

L1 nu a „pierdut în fața BTC”.

Au pierdut pentru că:

În dimensiunea monedei

Piața nu mai are nevoie de răspunsuri.

Odată ce protecția „narațiunii monetare” este pierdută, toate evaluările trebuie să fie din nou supuse constrângerilor realității.

Aceasta este sursa directă a căderilor emoționale trăite de un număr mare de participanți în 2025.