A versão GMX V2 será lançada oficialmente em 4 de agosto de 2023. Este artigo analisa o desenvolvimento e os problemas existentes do GMX V1, compara as modificações da V2 e analisa possíveis impactos.

1. GMX V1: Um modelo eficaz para protocolo DEX de derivativos

A versão GMX V1 foi lançada no final de 2021. O modelo GLP adotado fornece um modelo de negociação simples e eficaz, cria o conceito narrativo de "retornos reais" e desempenha um papel importante no protocolo DEX de derivativos. Muitos projetos bifurcaram o modelo GMX V1.

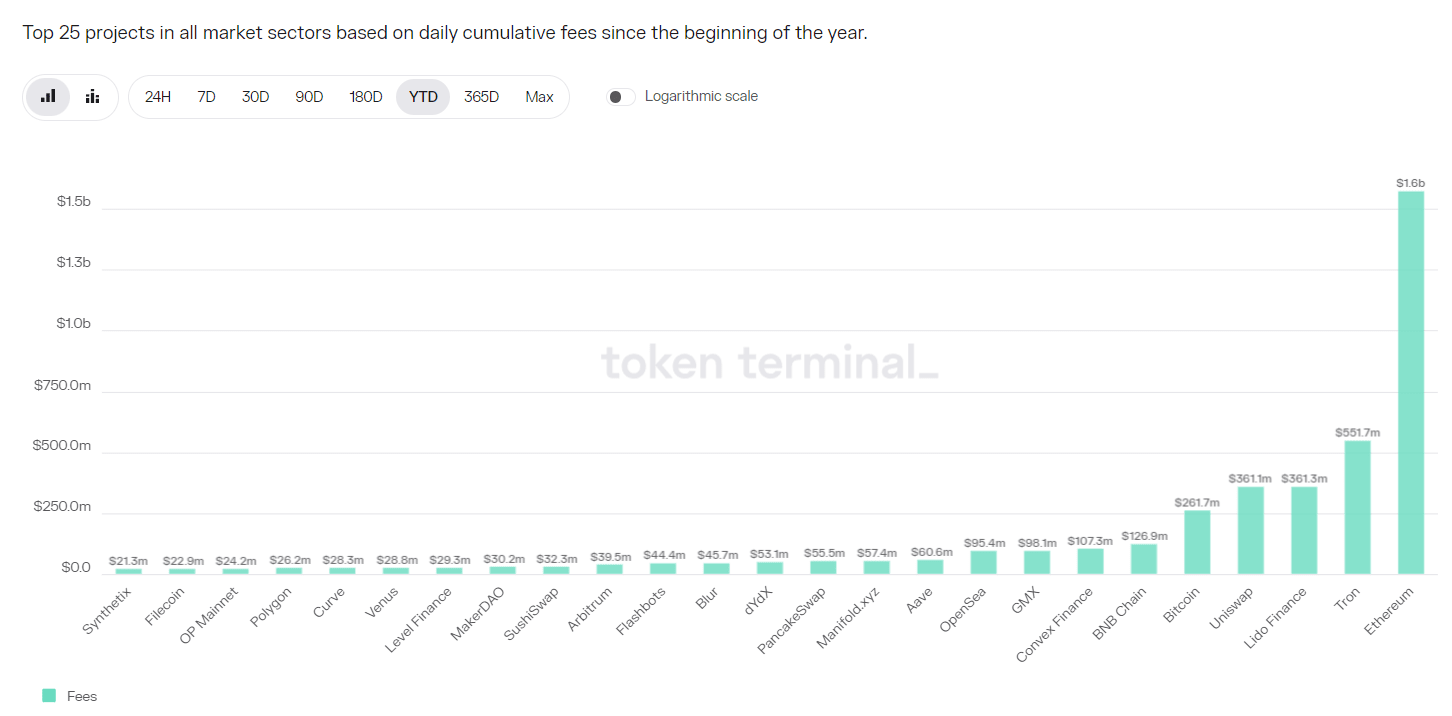

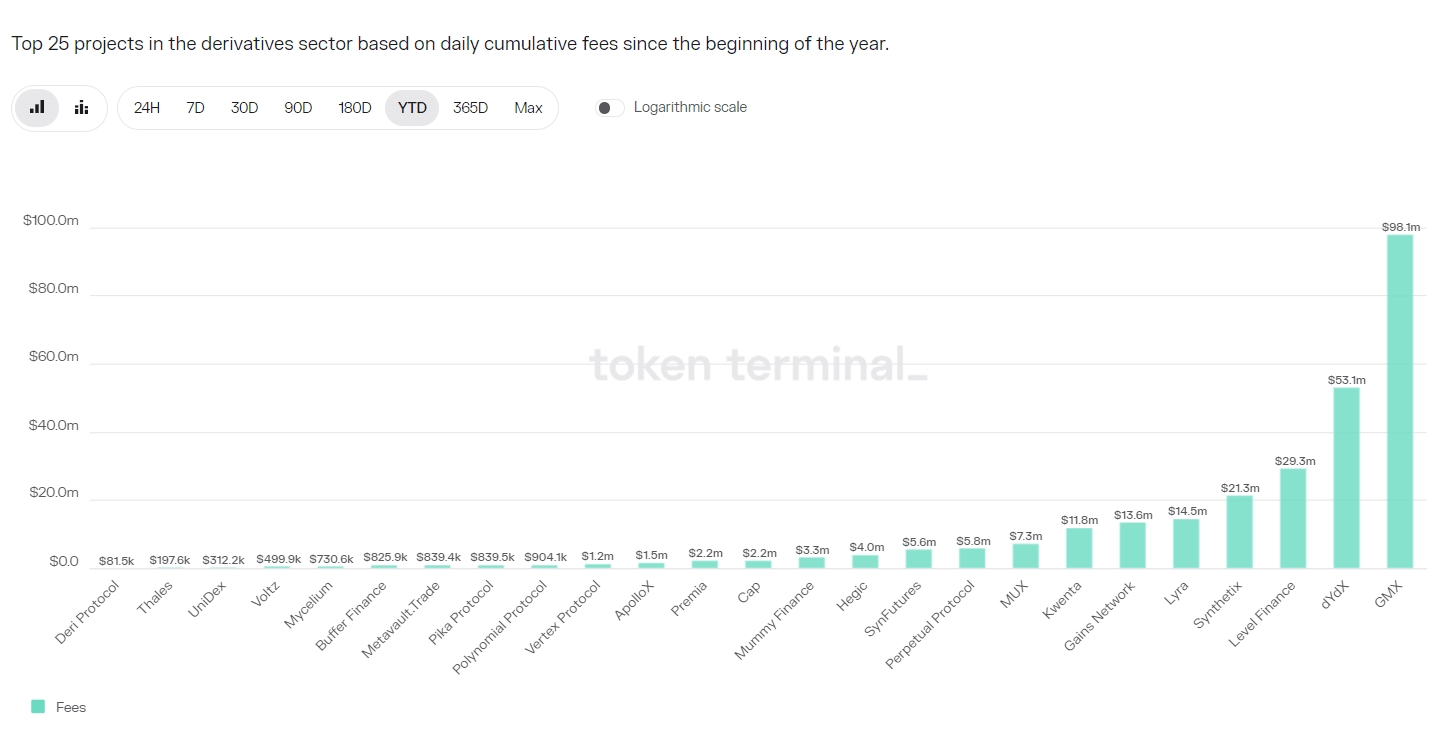

O protocolo GMX V1 cobra uma quantidade significativa de taxas. Desde 2023, a receita do protocolo GMX V1 foi de US$ 98,1 milhões, ocupando o oitavo lugar entre todos os projetos e o primeiro na faixa DEX de derivativos.

No entanto, o GMX V1 também tem limitações, incluindo principalmente:

1. O desequilíbrio das posições abertas (OI) faz com que os fornecedores de LP enfrentem maiores riscos

As taxas do GMX V1 são taxas de abertura/fechamento e taxas de empréstimo, e não há taxa de financiamento. As taxas de empréstimo tornam dispendiosa a manutenção de posições, impedindo assim a liquidez ilimitada. Além disso, a parte dominante precisa de pagar mais taxas, mas uma vez que tanto as partes longas como as curtas são cobradas taxas, não há espaço para arbitragem, e as posições abertas não podem restaurar o equilíbrio rapidamente através da arbitragem.

E se este equilíbrio não for gerido, em casos extremos, o pool de GLP enfrentará enormes perdas e os fornecedores de LP sofrerão perdas, levando ao colapso do protocolo.

2. Menos ativos que podem ser negociados

GMX V1 possui apenas 5 produtos negociáveis, BTC/ETH/UNI/LINK e AVAX. DYDX e Synthetix podem fornecer dezenas de variedades comerciais. A Gains fornece variedades de negociação cambial. A nova plataforma HMX fornece commodities e variedades de ações dos EUA.

3. Taxas mais altas para pequenos e médios comerciantes

A taxa de abertura e a taxa de fechamento do GMX V1 são ambas de 0,1%, o que é uma taxa relativamente alta. No contexto da involução da faixa DEX de derivativos, as taxas de muitos protocolos estão abaixo de 0,05%.

2. GMX V2: Garantir a segurança e o equilíbrio do protocolo

1. Núcleo

O núcleo do GMX V2 é garantir a segurança e o equilíbrio do protocolo e manter o equilíbrio das posições longas e curtas, modificando o mecanismo de taxas para reduzir a probabilidade de o GMX enfrentar riscos sistêmicos ao enfrentar flutuações severas do mercado. Através da definição do conjunto de isolamento, os activos comerciais de alto risco podem ser aumentados, controlando simultaneamente o risco global. Ao cooperar com a chainlink, podemos fornecer serviços oracle mais oportunos e eficazes e reduzir a probabilidade de ataques de preços. A equipe do projeto também considerou o relacionamento entre traders, provedores de liquidez, detentores de GMX e o desenvolvimento contínuo do projeto e, por fim, ajustou e equilibrou a distribuição das receitas do protocolo.

2. Ajuste do modelo de cobrança: aumento da taxa de financiamento e taxa de impacto no preço

O modelo de cobrança do GMX V2 foi significativamente ajustado, com foco em como equilibrar posições longas e curtas e melhorar a eficiência do uso de capital. O modelo de carregamento é o seguinte:

l Reduzir as taxas de abertura/fechamento de posições.

Foi reduzida dos 0,1% anteriores para 0,05% ou 0,07%. A taxa será cobrada com base no fato de a abertura da posição ser benéfica para o saldo de longo e curto. Se for benéfica, será cobrada uma taxa menor. .

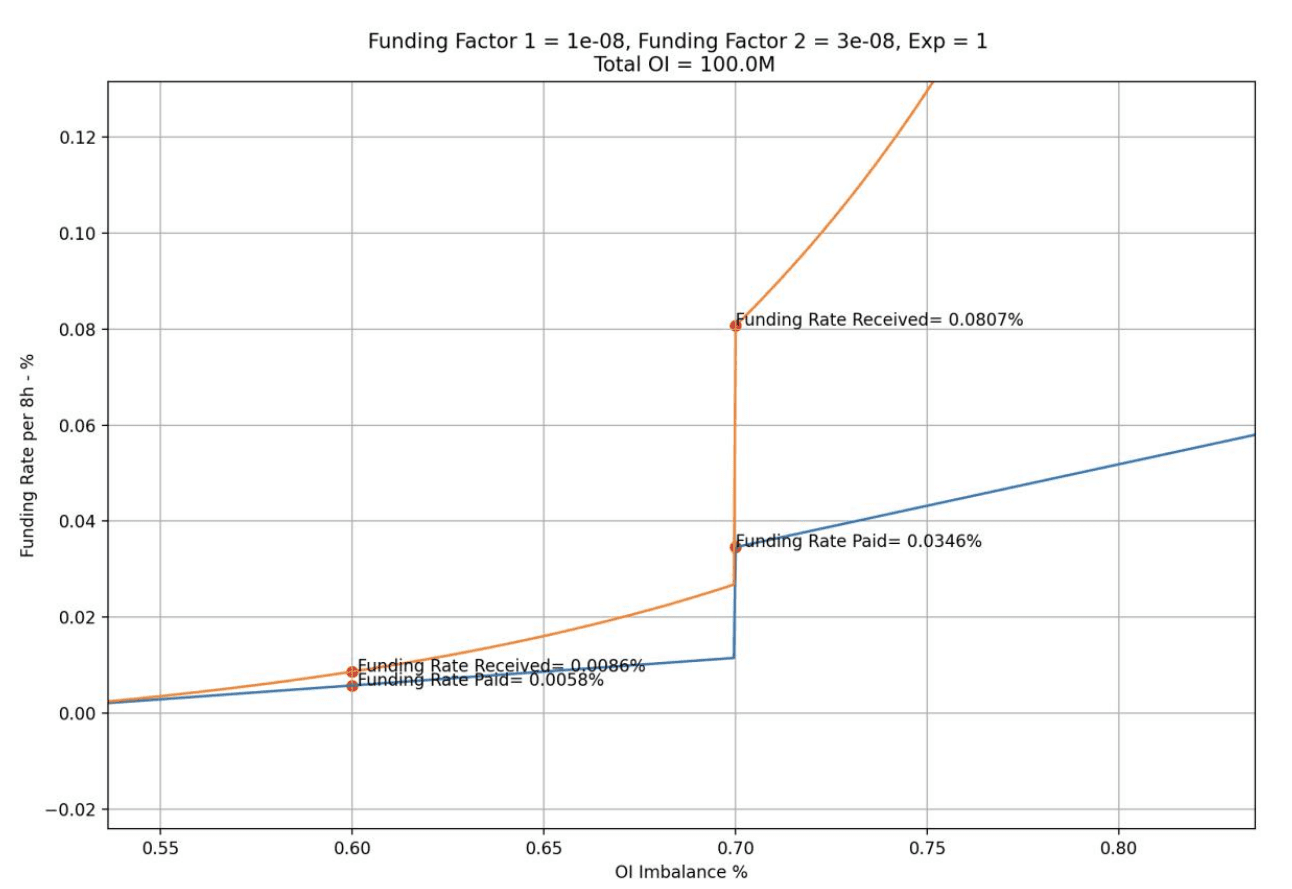

l Aumente a taxa de financiamento e a parte mais forte pagará a taxa de financiamento à parte mais fraca.

A taxa de financiamento será ajustada por etapas.Quando a posição/posição plena do partido forte estiver entre 0,5-0,7, a taxa de financiamento estará num nível mais baixo, quando atingir 0,7, será elevada para um nível mais elevado, aumentando a arbitragem; espaço e promovendo a entrada de fundos, restaurando assim o equilíbrio longo-curto.

Retenha taxas de empréstimo para evitar liquidez ilimitada.

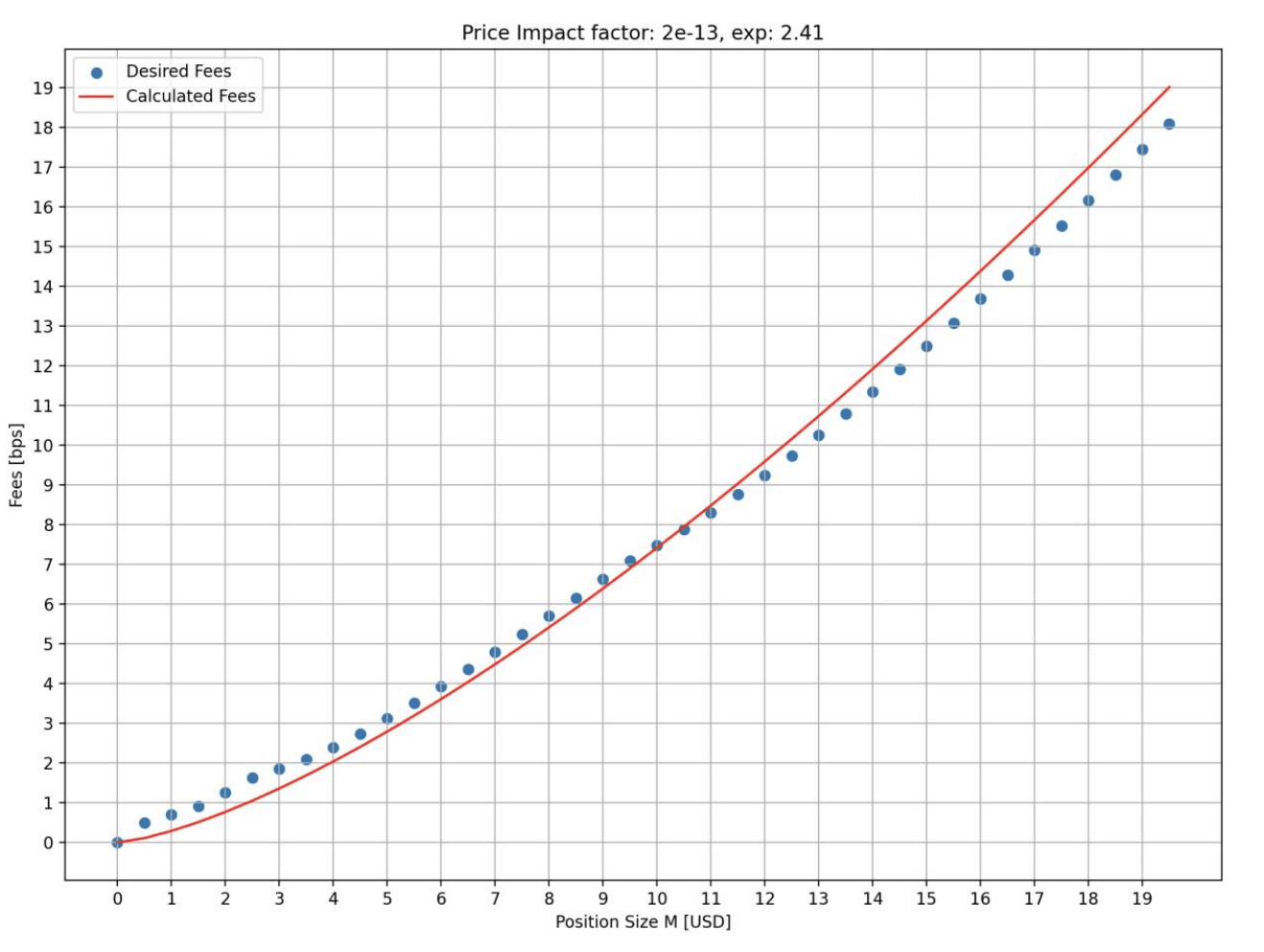

Aumentar a taxa de impacto de preço.Quanto maior for a posição e mais desfavorável for ao saldo longo e curto, mais taxas serão cobradas.

A taxa de impacto de preço simula o processo dinâmico de variação de preços no mercado de negociação da carteira de pedidos, ou seja, quanto maior a posição, maior será o impacto no preço. Este design pode aumentar o custo da manipulação de preços, reduzir ataques de manipulação de preços, evitar quedas ou aumentos de preços e manter posições longas e curtas equilibradas para manter uma boa liquidez.

A figura abaixo mostra a taxa de taxa de impacto no preço enfrentada por diferentes tamanhos de abertura no estado de simulação. Pode-se observar que quanto maior for a posição, maior será a taxa de taxa. O eixo horizontal é o tamanho da abertura (milhões de dólares) e o eixo vertical é a taxa de comissão (bps).

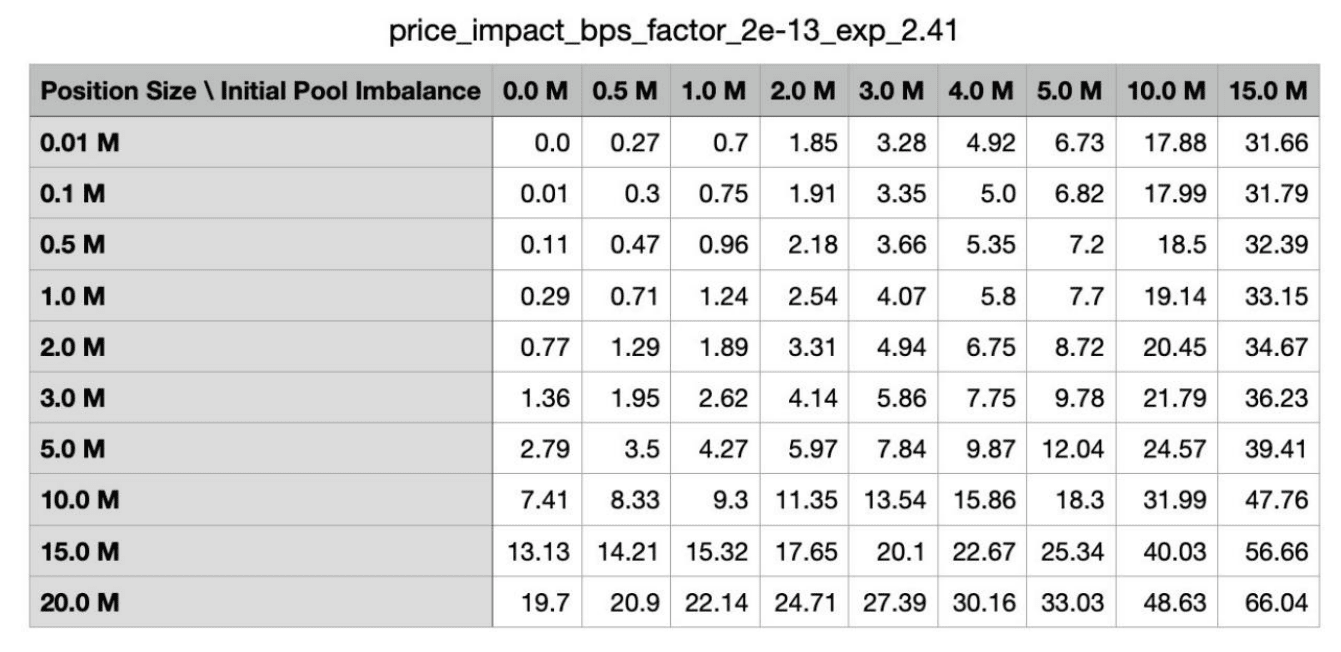

Além disso, se a abertura de uma posição for mais prejudicial ao saldo longo-curto, a taxa será mais elevada. A tabela abaixo mostra as taxas cobradas em diferentes estados de saldo longo e curto no estado de simulação. A primeira coluna é o tamanho da posição de abertura e a primeira linha é o tamanho da posição desequilibrada do pool inicial.

Uma breve comparação das taxas de vários protocolos DEX de derivativos importantes:

DYDX: maker 0,02%, taker 0,05%, quanto maior o volume da transação, maior o desconto;

Custo: fabricante 0,02%, tomador 0,06% -0,1%;

Rede de ganhos: taxa de abertura/fechamento de 0,08% + spread de 0,04% + taxa de impacto de preço.

Pode-se observar que as taxas do GMX V2 ainda são altas, mas do nível anterior alto para o nível médio, as taxas de abertura/fechamento caíram quase 50%. Para pequenos e médios traders, as taxas da V2 são mais amigáveis.

3. Provisão de liquidez: adição de modelo de pool de isolamento e adição de ativos sintéticos

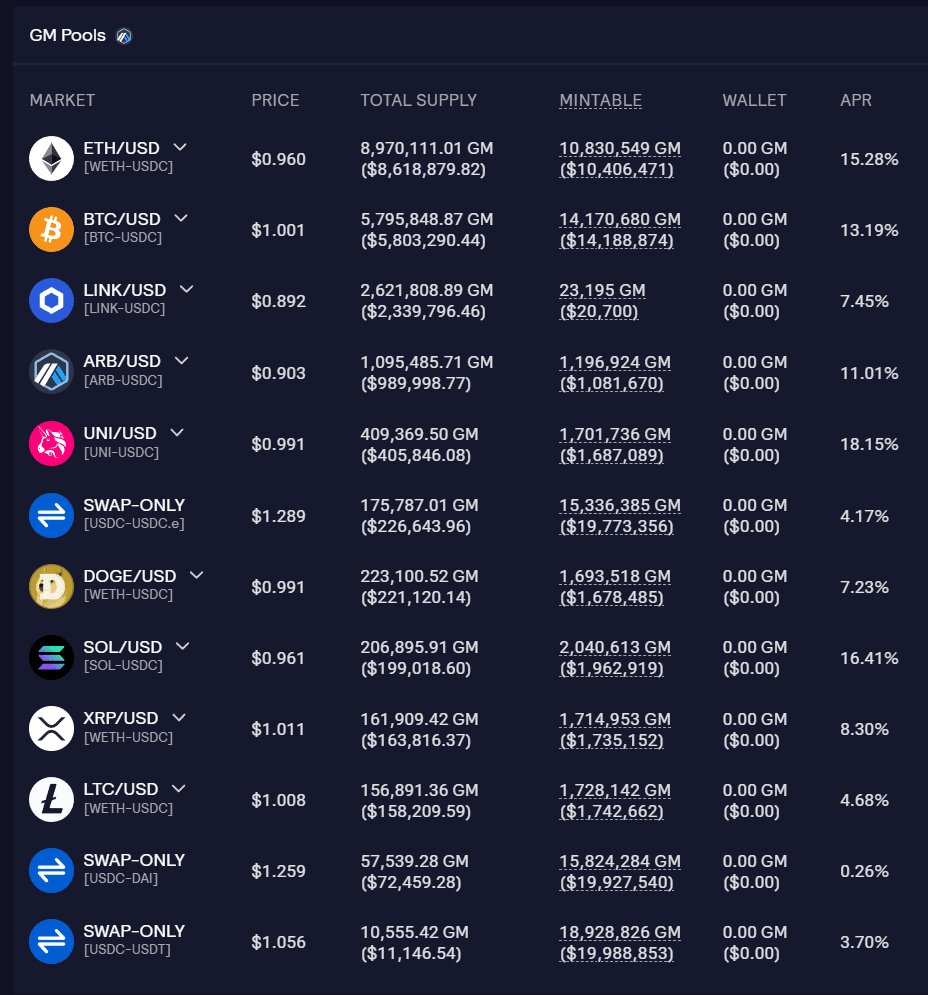

O pool de liquidez do GMX V2 é chamado de pool GM e cada pool é independente um do outro. Você pode ver o valor do fundo, a taxa do fundo e a taxa de utilização do fundo de cada pool no site oficial.

A vantagem do pool de isolamento é que diferentes mercados de tokens podem ter diferentes suportes subjacentes e diferentes configurações de parâmetros para alcançar seu próprio controle de risco, com um alto grau de flexibilidade, expandindo assim os ativos de negociação e mantendo os riscos sob controle. Os fornecedores de liquidez também podem selecionar exposições com base na apetência pelo risco/expectativas de retorno. O problema dos pools de isolamento é a fragmentação da liquidez. Alguns pools podem não conseguir atrair liquidez suficiente.

Atualmente, o GMX V2 está dividido em 3 tipos diferentes de mercados:

l Chip azul: BTC e ETH. É menos provável que esses dois tokens sejam manipulados em termos de preços, portanto, as taxas de impacto nos preços podem ser definidas em taxas mais baixas, tornando-os mais competitivos que o CEX. Todos são suportados por tokens nativos.

l Ativos de capitalização de mercado médio: A capitalização de mercado está entre US$ 1 bilhão e US$ 10 bilhões. Eles têm grande liquidez e volume de negociação no CEX. No entanto, são facilmente afetados por fatores externos e causam flutuações drásticas de preços. Por exemplo, as notícias regulatórias provocam uma queda acentuada nos preços das moedas. Para esses activos, a taxa de impacto do preço será fixada num rácio mais elevado e a liquidez não será superior à de outros mercados externos, aumentando o custo do ataque. LINK/UNI/AVAX/ARB/SOL pertencem a este tipo. Use suporte a token nativo.

l Ativos sintéticos de média capitalização de mercado: Não use tokens nativos, mas use ETH como suporte de liquidez subjacente. DOGE e LTC se enquadram nesta categoria.

O problema com esse tipo de ativo é que se os tokens relacionados aumentarem significativamente no curto prazo, o ETH do pool pode não conseguir pagar todos os lucros.

Se houver 1.000 ETH e 1 milhão de USDC no pool, o limite máximo de posição longa DOGE é 300 ETH, mas o preço do DOGE aumentou 10 vezes, enquanto o preço da ETH aumentou apenas 2 vezes, neste caso o lucro irá exceda o valor da ETH no pool.

Para evitar esta situação, foi introduzida a função ADL (desalavancagem automática). Quando o lucro a ser obtido ultrapassa o limite configurado pelo mercado, a posição lucrativa poderá ser fechada parcial ou totalmente. Isto ajuda a garantir que o mercado permaneça solvente e que todos os lucros no fechamento sejam pagos integralmente. Mas para os traders, a redução automática de posições pode levar à perda de posições vantajosas, perdendo assim lucros subsequentes.

De acordo com relatório divulgado pelo Chaos Labs, é recomendado que durante a operação inicial do V2, o limite superior das posições abertas BTC e ETH seja de US$ 256 milhões respectivamente, o limite superior do AVAX/LINK será de US$ 4 milhões respectivamente, e os tokens restantes serão de US$ 1 milhão. Ajustes subsequentes podem ser feitos com base nas condições operacionais reais. No entanto, o TVL total actual do pool GM é de aproximadamente 20 milhões de dólares, o que ainda está longe do limite superior.

4. Melhore a experiência do usuário: adicione contratos baseados em moeda, velocidade de execução mais rápida e menor derrapagem

No GMX V1, os traders só podem abrir contratos baseados em U. Não importa qual ativo um trader utilize para abrir uma posição, o valor da posição é calculado com base no preço no momento da abertura da posição convertido em USD. O lucro é igual ao valor em USD no momento do fechamento da posição menos o USD. valor no momento da abertura da posição.

No GMX V2, foram adicionados contratos baseados em moeda. Os traders podem depositar ativos de negociação relevantes como garantia, que não serão mais convertidos em dólares americanos. Isto atenderá a mais necessidades dos traders e proporcionará uma abordagem de portfólio mais rica.

Além disso, o sistema oracle do GMX V2 definirá o preço de cada bloco e as ordens serão executadas com o preço mais recente, tanto quanto possível, com execução mais rápida e menor derrapagem.

5. Modo de distribuição

Para manter o desenvolvimento do projeto a longo prazo, a receita do protocolo GMX V2 também foi ajustada. 8,2% serão destinados à tesouraria do contrato, que poderá ser utilizado para operações de projetos e outros assuntos.

GMX V1: 30% alocado para stakers GMX, 70% alocado para provedores de GLP.

GMX V2: 27% alocados para stakers GMX, 63% alocados para provedores de GLP, 8,2% alocados para tesouraria de protocolo, 1,2% alocados para chainlink. Esta alocação foi aprovada por votação da comunidade.

3. Status de operação do GMX V2

GMX V2 está operando há cerca de 2 semanas, com um TVL de cerca de 20 milhões de dólares americanos, um volume médio diário de negociação de 23 milhões de dólares americanos, uma receita média diária de acordo de 15.000 dólares americanos, uma posição aberta de 10,38 milhões de dólares americanos, e cerca de 300-500 usuários ativos diariamente. Como ponto de partida, o desempenho é aceitável sem a utilização de incentivos transacionais.

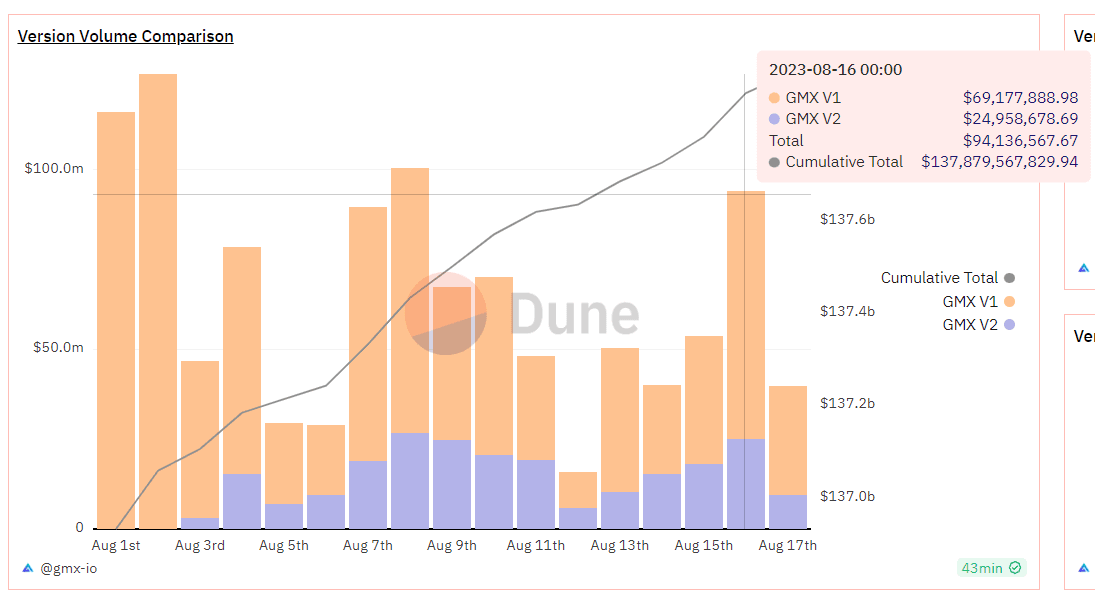

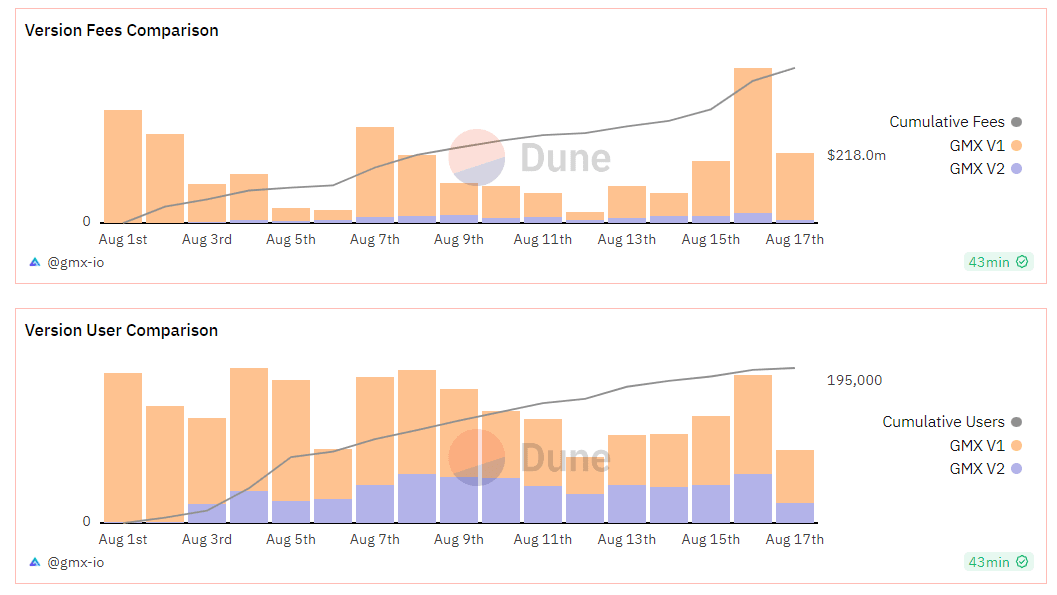

Alguns usuários da V1 foram migrados para a V2. O volume de negociação e os usuários ativos diários da V2 são aproximadamente equivalentes a 40%-50% do volume de negociação da V1. A comparação do volume de transações, receita do protocolo e usuários entre V1 e v2 é mostrada na figura abaixo:

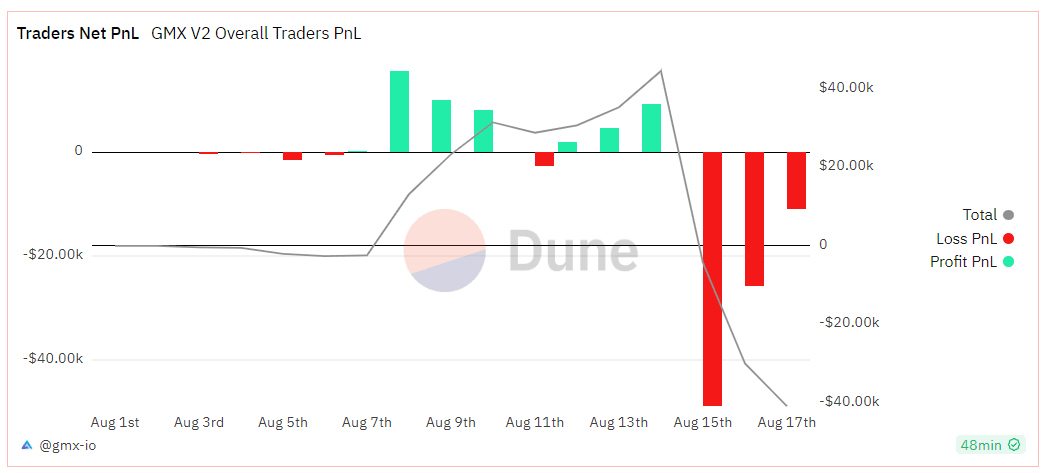

Os traders do GMX V2 estão atualmente em um estado de perda líquida, e a perda líquida acumulada é de US$ 40.000.

Do ponto de vista do rendimento, o rendimento recente do GMX V1 continuou lento. Esta semana, o rendimento da aposta do GMX foi de 1,44%, o GLP (arbitrum) foi de 3,18% e o GLP (Avalanche) foi de 8,09%. Em comparação, o GMX V2 tem um rendimento maior, conforme listado abaixo:

Após o lançamento do GMX V2, o entusiasmo do mercado não foi grande e a resposta financeira foi média. A principal razão é que a recente volatilidade do mercado caiu para níveis historicamente baixos, o volume global de transações diminuiu e a pista foi envolvida, resultando num crescimento lento nas receitas do protocolo.

4. Conclusão

GMX V1 é um modelo de sucesso no circuito DEX derivado e tem muitos seguidores. A entrega do GMX V2 também está basicamente alinhada com as expectativas do mercado, mostrando que a equipe GMX possui fortes capacidades de design de protocolo. Do ponto de vista do mecanismo, V2 aumenta o equilíbrio do pool de liquidez, expande os tipos de ativos de negociação e fornece uma variedade de posições de garantia. Para os fornecedores de liquidez e comerciantes, existem mais opções de investimento, melhor equilíbrio de risco e taxas mais baixas.

No entanto, desde a fase inicial, devido à adopção de pools independentes, existe um problema de fragmentação de liquidez, e alguns activos podem ter liquidez insuficiente. Além disso, a parte do projeto GMX basicamente não realizou ações de marketing e incentivos a transações e não teve um impacto significativo nos novos usuários e no novo volume de transações do protocolo no curto prazo.

Em essência, o GMX V2 se concentra mais na infraestrutura de protocolo, segurança e equilíbrio de protocolo. No atual ambiente de mercado em baixa, focar na construção da arquitetura subjacente, garantir a segurança do protocolo e usar dados acumulados para projetar melhores parâmetros de risco pode ser de maior ajuda para o desenvolvimento futuro do projeto no mercado em alta. Nessa altura, poderá proporcionar uma maior capacidade de contratos abertos e um mercado comercial mais rico, e também poderá lançar mais medidas de marketing para corresponder à popularidade do mercado e adquirir mais novos utilizadores.

site: ldcap.com

meio:ld-capital.medium.com