Não há dúvida de que o preço do BTC dependerá das condições macroeconômicas e das mudanças nas condições macro do mercado criptográfico. Portanto, para o BTC, as taxas de juros e a participação de mercado serão fatores importantes. As taxas de juro afectam as expectativas de lucros, enquanto a quota de mercado afecta a capitalização de mercado.

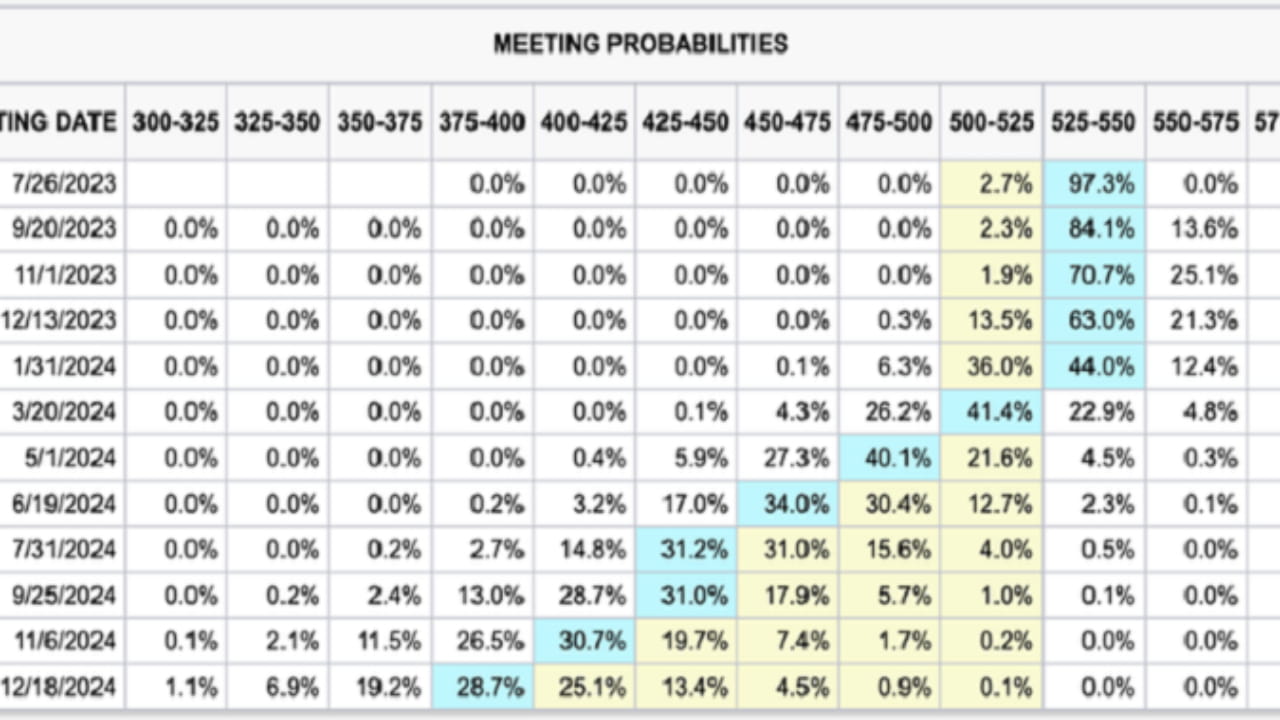

Do ponto de vista do mercado de taxas de juro, a Reserva Federal não reduzirá as taxas de juro nos próximos seis meses; o Banco Central Europeu não demonstrará fraqueza sob a ameaça de uma inflação elevada. A situação acima significa que as altas taxas de juros continuarão a suprimir o desempenho do BTC. No entanto, alguns potenciais fatores positivos também estão apoiando o preço do BTC, como a possível listagem de um ETF à vista BTC.

Além disso, a alocação interna de liquidez do mercado criptográfico também afetará o preço e o valor de mercado do BTC. Do início de 2021 ao final de 2022, afetado pelo mercado altista e pela “temporada de imitação”, a participação de mercado do BTC caiu gradualmente de mais de 60% para entre 40% e 45%. Com o retorno da liquidez, a participação de mercado do BTC começará a se recuperar a partir de janeiro de 2023. Em julho de 2023, a participação de mercado do BTC será de aproximadamente 50%.

Considerando que não se espera que o Federal Reserve adote a política de flexibilização quantitativa ilimitada em 2020-2021 nos próximos anos, o valor total de mercado do mercado criptográfico causado pelas mudanças esperadas não excederá um máximo de US$ 1 trilhão.

Considerando a atual falta de entrada de liquidez externa no mercado criptográfico, assumimos que o preço futuro do BTC depende inteiramente de alterações nas taxas de juro e nas expectativas do mercado, e se reflete em alterações na quota de mercado.

Com a continuação da alta taxa de juros de 5,25% e a falta de liquidez externa, será difícil que o valor total de mercado do mercado criptográfico aumente significativamente antes de janeiro de 2024. Mesmo que “as expectativas venham primeiro”, no cenário mais otimista, o aumento esperado no valor de mercado interno do mercado criptográfico não ultrapassará US$ 500 bilhões.

A oferta total de BTC é de aproximadamente 19,43 milhões, e a oferta total não mudará significativamente em mais de 5% dentro de um ano.

Basta considerar três situações

1. Os investidores não têm mais expectativas e o crescimento da capitalização de mercado no mercado criptográfico é limitado. O valor total de mercado do mercado cripto se estabilizará entre 1,2 trilhão e 1,4 trilhão de dólares americanos, e a participação de mercado do BTC não mudará muito e permanecerá em torno de 50%. Isso significa que o valor de mercado do BTC irá flutuar entre US$ 600-700 bilhões, e o preço irá flutuar entre US$ 30.880-36.026;

2. A adoção do ETF spot BTC traz boas expectativas aos investidores. A capitalização de mercado do mercado criptográfico se recuperou para cerca de US$ 1,5 trilhão a 1,6 trilhão.

Se a participação de mercado do BTC não aumentar, o valor de mercado do BTC se estabilizará em torno de US$ 750 bilhões a 800 bilhões, e o preço poderá atingir US$ 41.173 em seu nível mais alto, mesmo que a recuperação não seja dramática o suficiente, o preço do BTC; será superior a US$ 38.500;

Se o ETF à vista for aprovado, a participação de mercado do BTC aumentará para 60%. Na melhor das hipóteses, o valor de mercado do BTC atingirá US$ 960 bilhões, com um preço unitário de mais de US$ 49.400, mesmo que a recuperação geral do mercado de criptografia não seja dramática o suficiente, o valor de mercado do BTC subirá novamente para US$ 900 bilhões; preço unitário de US$ 46.300.

3. A combinação de expectativas de redução das taxas de juros e expectativas positivas, como ETFs à vista e redução para metade do Bitcoin, promoveu o retorno geral da liquidez no mercado criptográfico, e o valor de mercado do mercado criptográfico recuperou para mais de 1,7 biliões de dólares americanos.

-Se a participação de mercado do BTC não aumentar, o valor de mercado do BTC atingirá mais de 850 bilhões de dólares americanos e o preço se recuperará para mais de 43.700 dólares americanos;

-Se a participação de mercado do BTC subir para 60%, o valor de mercado do BTC atingirá mais de 1,02 trilhão de dólares americanos e seu preço atingirá cerca de US$ 52.500.

Em suma, os factores macro são relativamente favoráveis para o BTC, e o nível que os preços do BTC podem atingir depende das taxas de juro e das expectativas do mercado.

ETH: promoção da camada de aplicação

Considerando que o BTC se tornou o protagonista da macronarrativa, pode ser mais sensato para a ETH desenvolver aplicações. Portanto, para a ETH, os fatores que afetam seu preço vêm principalmente de sua própria nova narrativa e da possibilidade de ela ser amplamente utilizada no futuro. Como esses fatores serão refletidos no lucro líquido da rede Ethereum, podemos inferir as possíveis alterações no preço da ETH com base nas alterações na relação preço/lucro.

Novamente, considere brevemente três situações:

1. A atualização de Cancun aumentou significativamente a velocidade da Camada 2 do Ethereum e reduziu os custos de transação, promovendo a explosão do ecossistema da Camada 2 do Ethereum. A dinâmica de lucro da rede Ethereum continua, com a receita trimestral aumentando 50% antes da atualização de Cancún, e o lucro líquido trimestral dobrando após a atualização de Cancún.

Considerando que a deflação do ETH fará com que a oferta total de ETH caia para 120 milhões, o preço médio do ETH pode ultrapassar US$ 5.300 no início de 2024 e ultrapassar US$ 9.700 no primeiro trimestre após a atualização de Cancún.

Supondo que as expectativas dos investidores sejam relativamente neutras, fazendo com que a relação P/L da ETH caia para cerca de 150 (próximo ao nível de empresas comparáveis como a AMZN), neste caso, o preço médio da ETH atingirá cerca de US$ 2.670 em início de 2024, e estará em Cancún após a atualização. Foi perto de US$ 4.900 no primeiro trimestre.

2. A rentabilidade da rede Ethereum é relativamente estável, com a receita trimestral aumentando 25%. Após a atualização de Cancún, a receita no primeiro trimestre aumentou 50% em comparação com 2023T4.

Supondo que o índice P/L da ETH não mude significativamente, as fortes expectativas dos investidores farão com que o índice P/L permaneça em torno de 300. O lucro líquido no segundo trimestre de 2023 será de US$ 423 milhões, o lucro líquido no terceiro trimestre será de US$ 529 milhões e o lucro líquido no quarto trimestre será de US$ 661 milhões. Nesse cenário, a receita total da rede ETH em 2023 chegará a US$ 1,739 bilhão, e o preço médio da ETH poderá ultrapassar US$ 4.300 no início de 2024, e ultrapassar US$ 6.500 no primeiro trimestre de 2024. Se a relação P/E cair para cerca de 150, a ETH poderá ter uma média de cerca de US$ 2.150 no início de 2024 e exceder US$ 3.200 no primeiro trimestre de 2024.

3. A rentabilidade da rede Ethereum está a sofrer um declínio marginal. As receitas no terceiro e quarto trimestre aumentaram 20% e 15%, respetivamente. Os benefícios trazidos pela atualização de Cancun apenas limitaram o declínio marginal na rentabilidade no primeiro trimestre.

Supondo que o índice P/L da ETH não mude significativamente, as fortes expectativas dos investidores farão com que o índice P/L permaneça em torno de 300. O lucro líquido no segundo trimestre de 2023 será de US$ 423 milhões, o lucro líquido no terceiro trimestre será de US$ 508 milhões e o lucro líquido no quarto trimestre será de US$ 584 milhões. Nesse cenário, a receita total da rede ETH em 2023 chegará a US$ 1,641 bilhão, e o preço médio da ETH poderá ultrapassar US$ 4.100 no início de 2024, e ultrapassar US$ 5.400 no primeiro trimestre de 2024. Se a relação P/E cair para cerca de 150, a ETH poderá ter uma média de cerca de US$ 2.050 no início de 2024 e exceder US$ 2.700 no primeiro trimestre de 2024.

Resumindo, o desenvolvimento da ETH está altamente relacionado com a sua própria rentabilidade. A combinação de suporte narrativo e lucratividade sustentável e crescente é a chave para impulsionar o preço do ETH para cima – o que é muito diferente do BTC aqui.

À medida que a correlação entre as moedas continua a enfraquecer, a lógica de análise e as estratégias de negociação que antes poderiam ser total ou parcialmente reutilizadas não são mais válidas. A negociação de pares já não apresenta a regressão de correlação ideal, e o quadro geral de investimento baseado na capitalização e acompanhamento do mercado também já não é aplicável até certo ponto - o que significa que uma análise mais aprofundada baseada nos fundamentos do próprio projecto se torna mais importante.

É hora de adotar duas ou mais lógicas completamente diferentes para olhar para o mercado de criptografia. A versão 3.0 da criptografia chegou; O Bitcoin estará mais integrado à macroeconomia e aos mercados tradicionais, enquanto o Ethereum precisa se tornar uma “grande empresa”; outras criptomoedas também devem seguir seu próprio caminho. No mercado criptográfico, onde tanto as macro como as microestruturas estão a mudar rapidamente, precisamos de acompanhar os tempos.

Posteriormente, apresentaremos análises de projetos líderes em outras áreas. Se você estiver interessado, clique em seguir. Também compilarei algumas consultas de informações de ponta e análises de projetos de tempos em tempos e darei as boas-vindas a pessoas com ideias semelhantes no círculo monetário para explorarem juntas. Se tiver alguma dúvida, comente ou envie uma mensagem privada