Capítulo 1: Visão geral do mercado criptográfico

perdeu o segundo quarto

No final do segundo trimestre, a capitalização de mercado global das criptomoedas atingiu US$ 1,17 trilhão, um aumento de 48% no acumulado do ano. Curiosamente, a capitalização de mercado total no primeiro e no segundo trimestre foi semelhante, quase fazendo o segundo trimestre parecer um trimestre fracassado no mundo criptográfico.

O segundo trimestre também careceu de uma narrativa de mercado forte em comparação com o primeiro trimestre. No primeiro trimestre, o mercado experimentou desenvolvimentos mais significativos, como a duplicação dos preços do Bitcoin, o aumento de L2s como Arbitrum e ZkSync, e um mercado NFT mais ativo impulsionado em parte pelas atualizações de produtos e pelo lançamento do token Blur. O segundo trimestre não conseguiu produzir quaisquer desenvolvimentos inovadores semelhantes. Em vez disso, o segundo trimestre testemunhou tendências diferentes, como a “temporada memecoin” e o aumento dos tokens BRC20, que, embora dignos de nota, não corresponderam ao nível de entusiasmo gerado pelo trimestre anterior.

O CMC Crypto Fear and Greed Index começou o ano em torno de 30 (medroso), mas terminou o primeiro semestre em torno de 52 (neutro), indicando uma melhora significativa no sentimento do mercado.

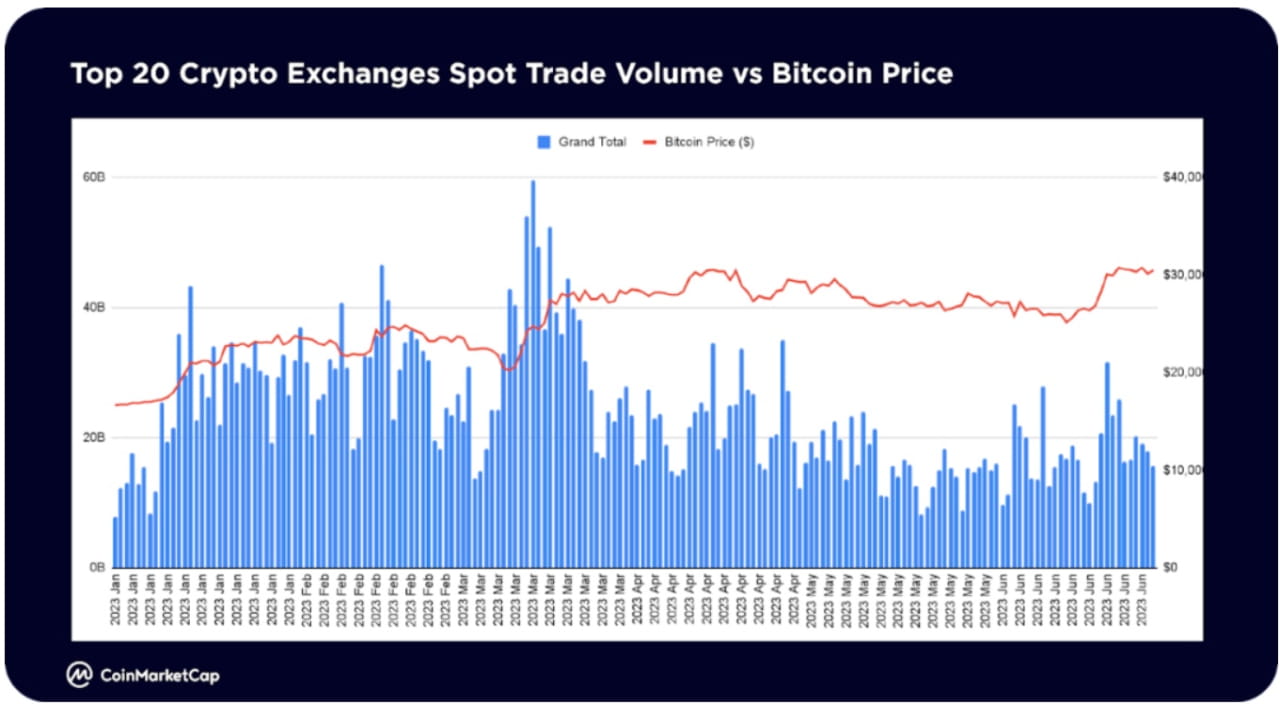

O volume total de negociações à vista nas 20 principais bolsas de criptomoedas atingiu o pico em março e caiu cerca de 36% em relação ao mês anterior, atingindo cerca de US$ 523 bilhões por mês no final de junho, quase hibernando.

Num mercado desafiante, alguns setores registaram um crescimento significativo no valor de mercado até agora este ano. VR/AR (704%) e IA e Big Data (323%) têm liderado o mercado, enquanto projetos e infraestrutura DeFi de primeira linha estão retornando com força. Alguns destes setores incluem empréstimos (149%), derivados (75%), armazenamento (86%), interoperabilidade (58%).

Notavelmente, a seção Memes adicionou mais de 260 novas moedas neste ano, tornando-a a seção mais ativa para moedas recém-listadas. Inteligência Artificial e Big Data ocupam o segundo lugar com 61 novos tokens, enquanto DeFi ocupa o terceiro lugar com 47 novos tokens no acumulado do ano.

Meme é o setor que mais chama a atenção neste ano Em abril e maio de 2023, a especulativa “Temporada Memecoin” liderada pelo PEPE causou um aumento significativo no número de visualizações na indústria.

DeFi é a segunda área mais vigiada, mostrando interesse contínuo no primeiro semestre de 2023

Colecionáveis e NFTs receberam tração significativa nos primeiros três meses, em grande parte devido aos lançamentos aéreos da 1ª temporada do Blur, mas as visualizações diminuíram na segunda metade do primeiro semestre

A inteligência artificial e o big data são novos entrantes nas áreas mais comentadas em 2023; com o lançamento do ChatGPT da OpenAI, o desenvolvimento da inteligência artificial começou a decolar no primeiro trimestre de 2023. Junho viu o ressurgimento do interesse em tokens relacionados à IA

A indústria de Memes tem gerado maior interesse, principalmente nos últimos três meses do primeiro semestre de 2023. Isto foi impulsionado principalmente pelo PEPE, que teve um aumento explosivo de mais de 3.700 vezes de abril a maio. Depois de recuar dos máximos de maio, o PEPE recuperou quase 100% dos mínimos de meados de junho. Memecoins de ciclos de memes anteriores, como DOGE, SHIB e BabyDoge, continuam sendo os mais populares no espaço

Após a atualização bem-sucedida do Shapella da rede em 12 de abril, que permitiu a retirada do ETH apostado na cadeia de beacon, o interesse do contrato inteligente permanece focado principalmente no Ethereum (ETH). Cardano (ADA) também atraiu interesse significativo, possivelmente devido a desenvolvimentos tecnológicos, como a solução de escalonamento Hydra e a proposta de governança CIP 1694

O interesse no espaço DeFi está focado principalmente no Terra Classic (LUNC), provavelmente devido a eventos como a destruição de 2,65 bilhões de tokens LUNC (no valor de US$ 236.000) pela Binance e o lançamento do Alliance pela TFL, um protocolo de negociação de rendimento entre cadeias.

Seguindo a narrativa da IA em fevereiro e março, o interesse em IA e big data retornou em grande escala em junho. SingularityNET (AGIX) e Fetch.ai (FET) tiveram as visualizações mais altas, recuperando quase 40% de seus mínimos de meados de junho.

PEPE se junta a outros memecoins Dogecoin e Shiba Inu, juntando-se à lista de moedas com maior número de adições à lista de observação por usuários do CMC

Além dos blue chips, outros tokens são principalmente soluções de escalonamento Ethereum Layer-2, como Polygon, Arbitrum ou Layer-1s concorrentes, como BNB e Solana.

Os segmentos mais engajados na comunidade CMC (curtidas em contas, postagens, comentários) são memes, coincidindo com os segmentos mais visualizados. A temporada especulativa de memecoins de abril e maio viu ganhos explosivos em tokens como PEPE, SNEK, LADYS e muito mais.

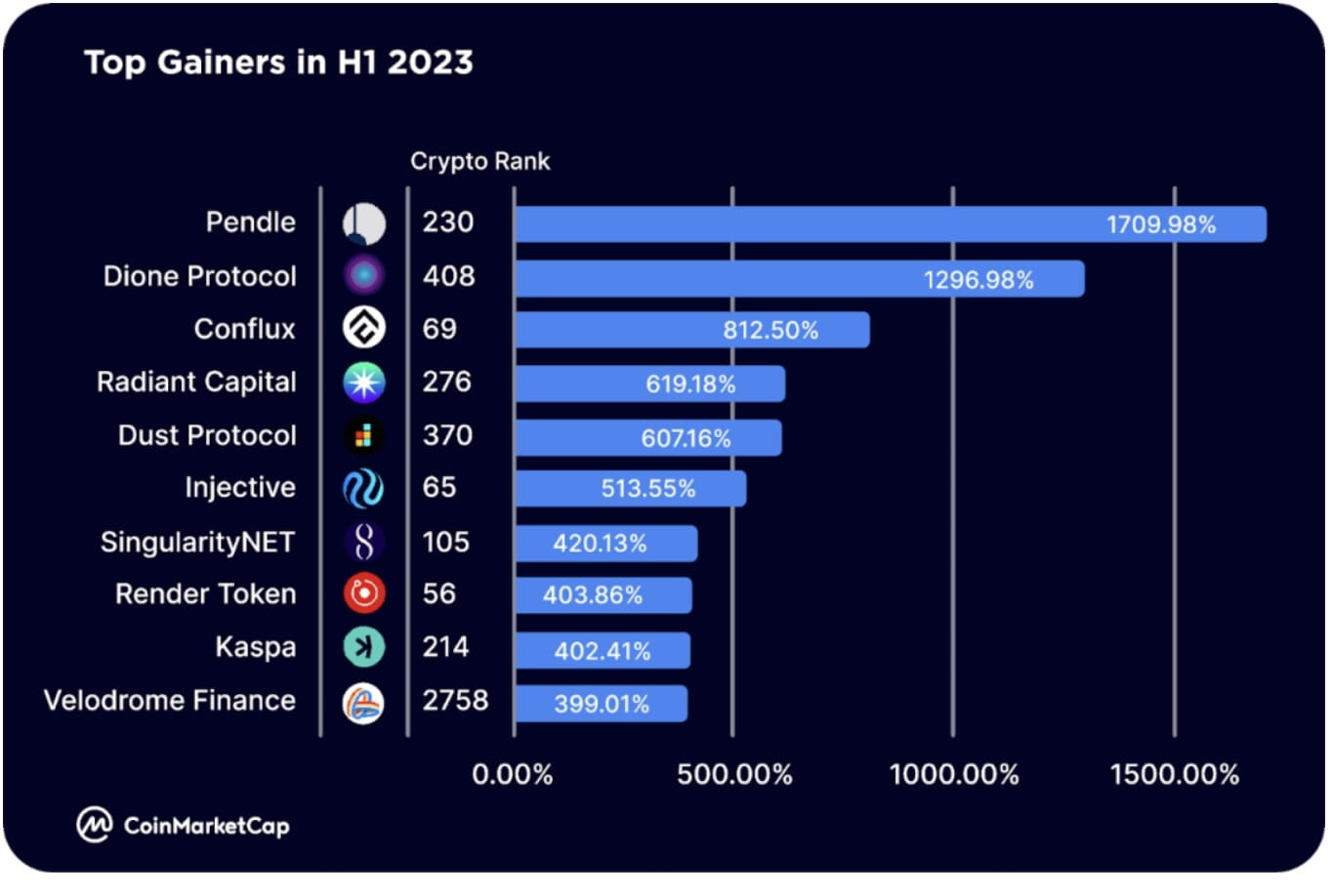

Os principais ganhadores no primeiro semestre de 2023 incluem tokens do ecossistema Arbitrum, como Pendle (PENDLE), que foi listado no Binance Launchpool e expandido para BNB Chain (RDNT), que também foi implantado na cadeia BNB e se expandirá para Ethereum; ; e tokens do ecossistema Optimism, como Velodrome Finance (VELO), que lançou a V2 em 23 de junho.

Outros grandes ganhadores incluem blockchains de primeiro nível, incluindo o Protocolo Dione (DIONE), um "blockchain L1 habilitado para energia renovável em desenvolvimento" que lançou recentemente seu Odyssey Testnet beta Conflux (CFX), o blockchain faz parte da narrativa de Hong Kong como "da China apenas blockchain público e sem permissão em conformidade com as regulamentações”, e Injective (INJ), um blockchain L1 desenvolvido especificamente para finanças, que alimenta o ecossistema IBC Lançou o primeiro rollup Solana SVM.

Outros grandes ganhadores incluem tokens relacionados à IA, como SingularityNET (AGIX) e Render (RNDR).

Capítulo 4: Temas-chave para o segundo semestre de 2023

Bitcoin ETF

Em junho de 2023, a BlackRock, a maior empresa de gestão de ativos do mundo, solicitou um ETF à vista de Bitcoin, gerando fortes expectativas de que a SEC dos EUA aprovaria um ETF à vista de Bitcoin. Outros pioneiros do setor, como Valkyrie, Fidelity, ARK Invest e 21 Shares, também se inscreveram. Buscando aprovação para algo como um ETF Bitcoin. Se estes ETFs forem aprovados, poderão desbloquear a procura de grandes investidores institucionais, oferecendo produtos regulamentados de alocação de ativos. Globalmente, os atuais ETFs e ETPs de criptomoeda têm um valor de ativos de US$ 9,5 bilhões. Assim que os mercados dos EUA forem desbloqueados com a aprovação de um novo ETF à vista de Bitcoin, um aumento na demanda por Bitcoin poderá empurrar seu preço significativamente acima dos máximos históricos.

Rede descentralizada de infraestrutura pública

Outra tendência é a infraestrutura física descentralizada (DePIN), que fornece soluções para acesso compartilhado a ativos ou serviços físicos, como armazenamento e redes de dados. Construtores e usuários são incentivados por tokens, e o acesso é facilitado por piquetagem, queima ou compra de tokens/NFTs.

Embora ainda esteja nos estágios iniciais de expansão, o cenário do DePIN já inclui vários players notáveis, incluindo Helium (infraestrutura sem fio descentralizada), IoTeX (hub de Internet das Coisas), Arweave e Filecoin (armazenamento descentralizado).

ativos reais

Hoje, existe um ecossistema de projetos focados em tornar os RWA transacionáveis na cadeia. Esses protocolos incluem principalmente protocolos de mercado de crédito, como Maple Finance e Goldfinch, que permitem que as empresas usem DeFi para obter financiamento e empréstimos.

Em vez disso, outras plataformas estão agora a começar a concentrar-se na tokenização de RWA, incluindo imóveis, bens colecionáveis, ações, propriedade intelectual, etc., que podem então ser negociados em cadeia com menos atrito.

Esperamos que o espaço RWA se estratifique ainda mais no segundo semestre de 2023 e posteriormente, com os primeiros produtos prontos para o consumo provavelmente a serem lançados antes do final do ano.

Derivativos penhorados líquidos

A atividade em Derivativos de Liquidez Staken (LSD) teve um aumento significativo no primeiro semestre de 2023, principalmente devido à atualização do Ethereum Shapella, com líderes de mercado como Lido e Rocket Pool aumentando cada um seu valor total bloqueado (TVL) em 138% em no primeiro semestre do ano e 220% em 2023.

No final de junho, a plataforma LSD havia capturado mais de um terço da TVS da Ethereum, com o Lido capturando quase 75% da participação em seu pico.

O primeiro semestre também viu um crescimento dramático no espaço relacionado ao LSDfi, com plataformas como Pendle, Lybra e Flashstake vendo seus TVLs aumentarem durante esse período. É provável que esse spread continue até o final de 2023.

Re-estaqueamento

Após o lançamento do EigenLayer, a rehipoteca emergiu como um tema promissor no primeiro semestre de 2023. EigenLayer é uma plataforma de middleware que permite que tokens ETH apostados ou tokens ETH apostados em liquidez sejam reutilizados na camada de consenso.

Isto permite que os utilizadores obtenham receitas adicionais reinvestindo os seus ativos noutro local, ao mesmo tempo que proporciona um novo mercado para segurança partilhada – ajudando projetos e serviços a criar novas redes de confiança e a melhorar a sua segurança.

Em junho de 2023, o contrato inteligente de reestabelecimento da EigenLayer foi implantado e atingiu seu limite máximo um dia após o lançamento da rede principal, indicando uma demanda considerável pelo serviço de reestabelecimento.

A plataforma aumentará em breve as suas capacidades de re-staking de LST, que se tornarão o foco do espaço de re-staking e potencialmente abrirão as comportas para uma nova onda de projetos.

zkSync

Em 2023, zkSync se tornou uma solução popular de Camada 2 baseada em Ethereum e competiu fortemente com Ethereum Optimistic Rollups existentes, incluindo Optimism e Arbitrum.

Como uma solução de rollup de conhecimento zero (zkRollup), o zk-Sync usa tecnologia de conhecimento zero para descarregar o tráfego do Ethereum para uma segunda camada eficiente. Isso não apenas ajuda a aumentar o rendimento do Ethereum, mas também permite uma série de novas aplicações.

Em março de 2023, o zkSync lançou a mainnet alfa e o zkSync Era se tornou o primeiro zkEVM a atingir o estágio de desenvolvimento da mainnet. De acordo com a L2beat, o valor total bloqueado (TVL) na plataforma cresceu significativamente desde o lançamento, atingindo US$ 686 milhões ao final do primeiro semestre de 2023. Está atrás de Arbitrum (US$ 5,66 bilhões) e Otimismo (US$ 2,12 bilhões).

A plataforma possui mais de 1,1 milhão de carteiras únicas e registrou e contabilizou 1,38 milhão de transações.

Com um lançamento aéreo do zkSync potencialmente iminente e uma série de projetos programados para lançamento na plataforma, espera-se que o zkSync seja um participante importante em 2023.

Blockchain Modular (Celestia)

Atualmente, a maioria dos blockchains da camada 1 são de cadeia única – execução, disponibilidade de dados, segurança e consenso estão todos em uma cadeia. Isso leva a uma série de limitações em torno da eficiência devido ao trilema blockchain de descentralização, segurança e escalabilidade.

Blockchains modulares como o Celestia visam enfrentar esse desafio dividindo o blockchain em três camadas: execução, liquidação, consenso e disponibilidade de dados. Ele fornece aos desenvolvedores uma disponibilidade modular de dados e uma camada de consenso que dApps e sidechains podem aproveitar para orientar o desenvolvimento.

Entretanto, surgiram outras plataformas que oferecem ambientes de execução modulares e camadas de liquidação – incluindo Rollkit (liquidação) e Fuel (execução).

Juntas, essas plataformas e muito mais podem ajudar a melhorar os blockchains existentes em geral – incluindo Ethereum e Solana.

Notícias sobre falência da FTX

Os depositantes da FTX ficaram no limbo durante meses após o colapso do ano passado, pois não estava claro quanto do déficit de quase US$ 9 bilhões poderia ser preenchido no processo de liquidação.

Em janeiro deste ano, surgiram notícias de que mais de US$ 5 bilhões em ativos líquidos foram garantidos por várias fontes, com esse número definido para crescer para mais de US$ 7,3 bilhões até abril de 2023, proporcionando algum alívio muito necessário aos clientes da FTX.

Com o processo agora caminhando na direção certa, a empresa de reestruturação responsável pelo caso contatou recentemente os credores e deu-lhes um “prazo ao cliente” de 29 de setembro de 2023.

Além disso, a equipe jurídica da FTX está atualmente considerando reiniciar a troca de criptomoedas. Embora não esteja claro se isso exigirá o uso de ativos do devedor ou a obtenção de novos fundos de outro lugar.

Apesar dos progressos recentes, os devedores não receberão pagamentos até pelo menos o segundo semestre de 2024.

Capítulo 5: Usuários de criptomoedas em todo o mundo

No primeiro semestre de 2023, as diferenças regionais de interesse em vários nichos e indústrias de criptomoedas não foram significativas.

O Bitcoin (BTC) continuou a ser a criptomoeda mais vista em todas as regiões no primeiro semestre de 2023, semelhante à tendência observada no quarto trimestre de 2022. Isso também se reflete no domínio do Bitcoin em relação às altcoins (BTC.D), que passou de 40,09% no início do ano para 50,39% no final do primeiro semestre de 2023, um ganho de 25%. Isso pode ser atribuído a eventos como o pedido de ETF iShares Spot Bitcoin da BlackRock e o próximo halving do Bitcoin por volta de março de 2024.

O Shiba Inu (SHIB) continua sendo um memecoin popular em todas as regiões, junto com o Dogecoin (BabyDoge) na América do Sul, Ásia e África. Como um novo participante na criptomoeda mais vista em todas as regiões, o crescimento explosivo do PEPE chamou a atenção de comerciantes e especuladores de criptomoedas em todas as regiões, exceto na América do Sul.

Enquanto isso, o Ethereum (ETH) continua sendo uma moeda popular na maioria das regiões fora da Ásia e da África, enquanto as soluções de escalonamento do Ethereum como Polygon (MATIC) e Arbitrum (ARB) estão na América do Sul, respectivamente, e outras áreas estão recebendo atenção.

Países/regiões com mais usuários do CMC

Os Estados Unidos continuam a dominar em termos de distribuição global de utilizadores de criptomoedas. 17,4% do tráfego no primeiro semestre de 2023 veio de usuários dos EUA, com usuários na Índia, Turquia, Alemanha, Brasil e Vietnã representando 7,90%, 7,40%, 6,98%, 6,75% e 6%, respectivamente.

A grande maioria do tráfego restante vem principalmente de usuários na Europa e na Ásia.